Taille et Part du Marché des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.53 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie par Mordor Intelligence

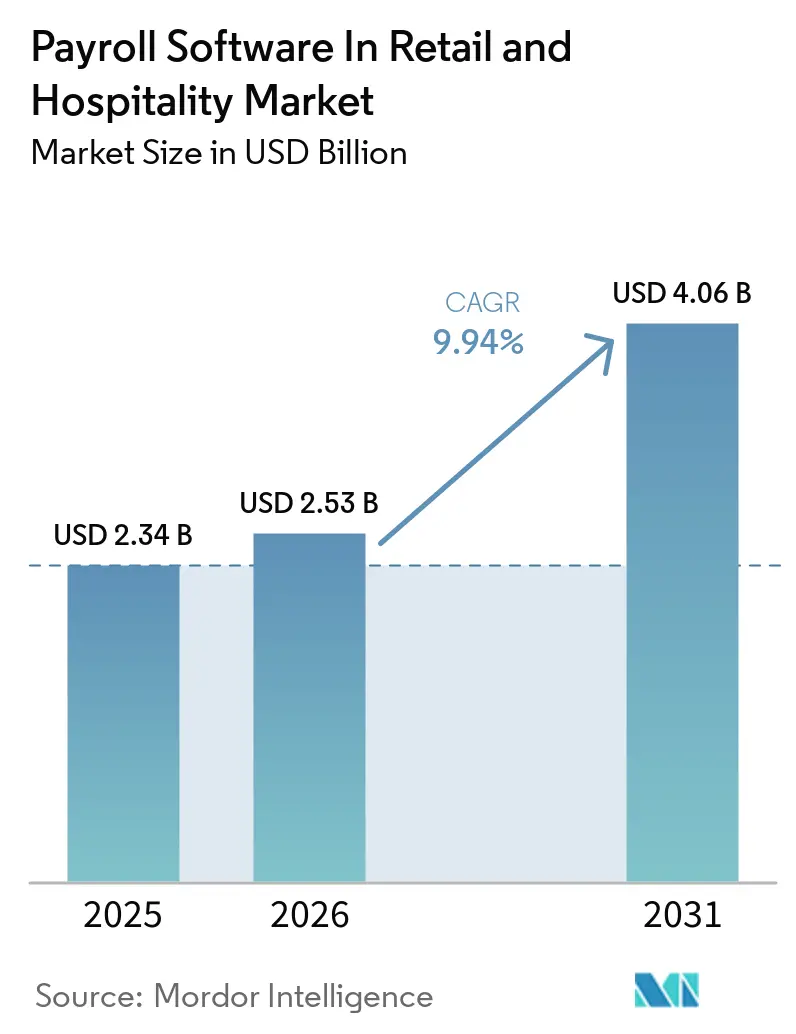

La taille du marché des logiciels de paie dans le commerce de détail et l'hôtellerie était de 2,34 milliards USD en 2025 et devrait atteindre 2,53 milliards USD puis 4,06 milliards USD d'ici 2031, à un CAGR de 9,94 % de 2026 à 2031. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie se développe parce que la paie est désormais bien plus étroitement liée à la planification des effectifs, au contrôle de la conformité et à la fidélisation des employés de première ligne qu'elle ne l'était par le passé. La croissance est également soutenue par une infrastructure cloud plus robuste, des obligations de paie transfrontalières croissantes, et une adoption plus large des outils d'accès aux salaires acquis et de gestion des pourboires dans les entreprises à horaires décalés. Les acheteurs accordent davantage de valeur aux plateformes qui connectent la paie à la saisie du temps, aux données de planification et au reporting, car la précision de la paie dépend désormais d'un flux de données propre à travers plusieurs systèmes d'exploitation. Les fournisseurs disposant de bibliothèques réglementaires approfondies et de cycles de mise à jour plus fréquents gagnent un avantage, car l'évolution des règles salariales, des traitements fiscaux et des obligations de reporting augmente les coûts de changement pour les employeurs. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie dispose également d'une marge de croissance auprès des opérateurs de plus petite taille, où des tarifs cloud abordables, des flux de travail axés sur le mobile et des modèles de services modulaires rendent les systèmes de paie modernes plus pratiques que les alternatives manuelles ou externalisées.

Principaux Enseignements du Rapport

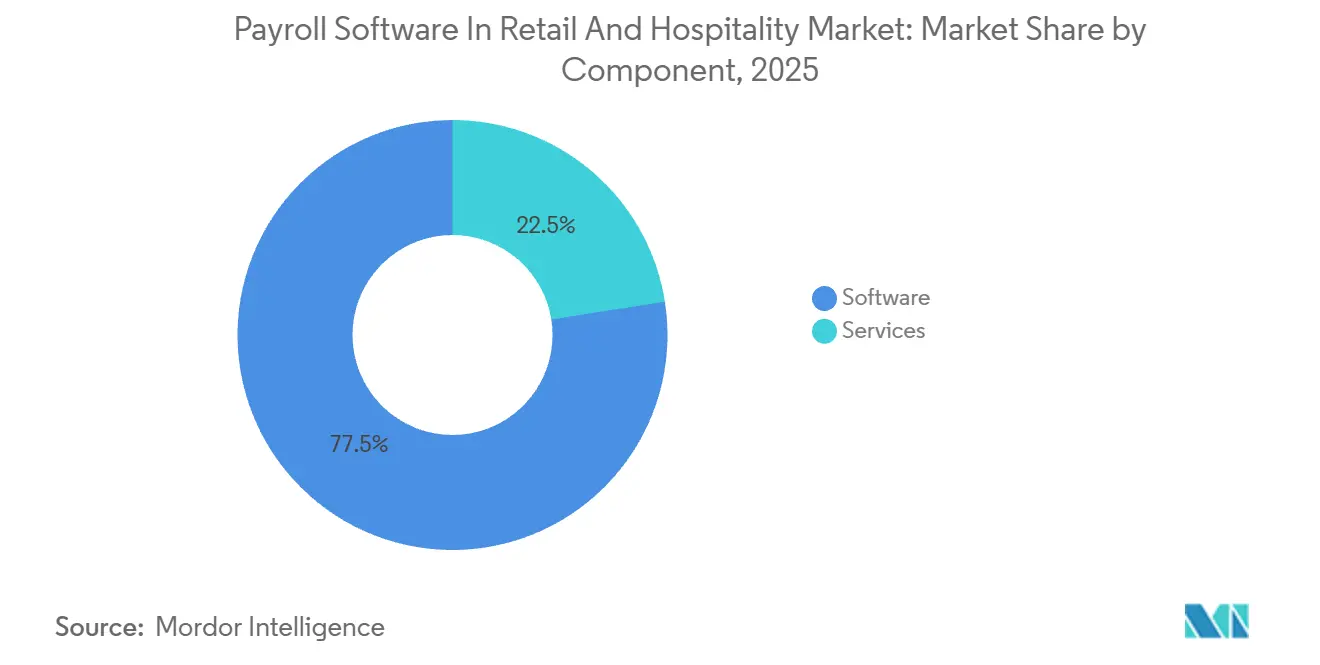

- Par composant, les logiciels ont dominé avec une part de revenus de 77,48 % en 2025 sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie, tandis que les services devraient se développer à un CAGR de 10,68 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 64,92 % en 2025, tandis que les PME ont enregistré le CAGR projeté le plus élevé à 10,12 % jusqu'en 2031.

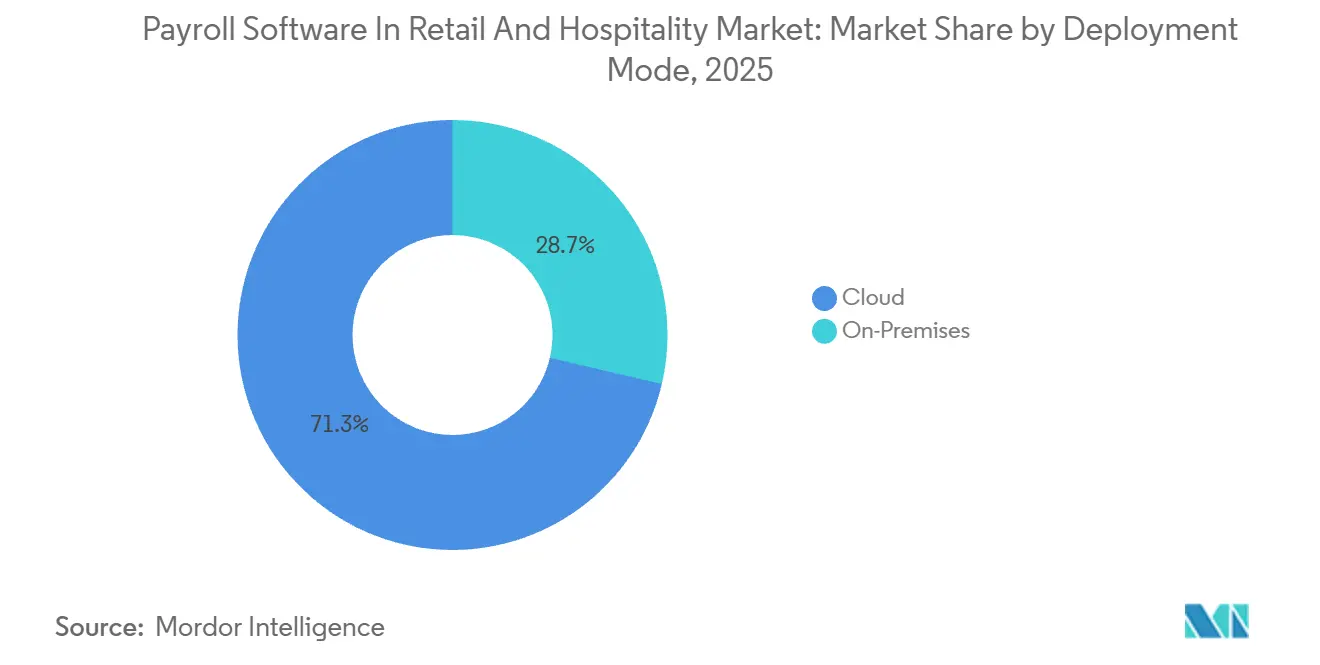

- Par mode de déploiement, le cloud représentait une part de 71,34 % en 2025 et a également affiché le CAGR projeté le plus rapide à 10,44 % jusqu'en 2031.

- Par fonctionnalité, le traitement de la paie de base détenait une part de 33,86 % en 2025, tandis que l'analyse et le reporting de la paie devraient croître à un CAGR de 11,58 % jusqu'en 2031.

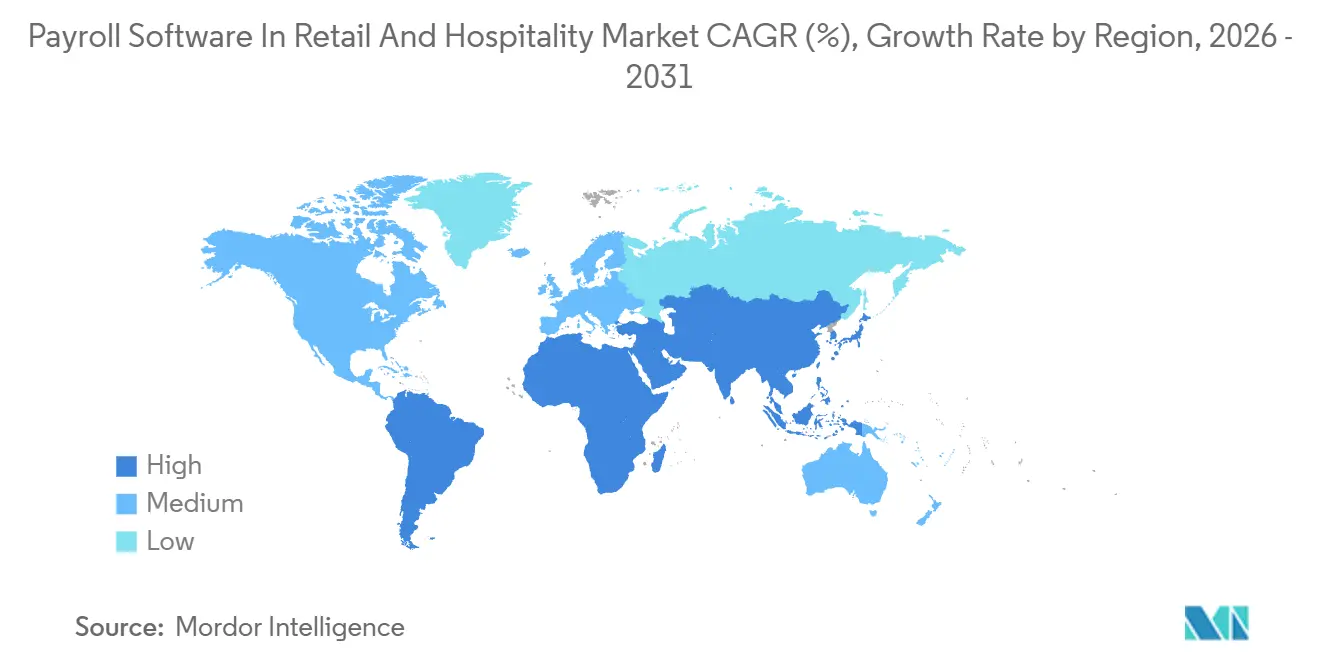

- Par géographie, l'Amérique du Nord représentait une part de 35,74 % en 2025 sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Solutions de Paie Basées sur le Cloud | +2.8% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Complexité Croissante de la Conformité dans le Commerce de Détail et l'Hôtellerie | +2.2% | Mondial, aiguë en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante de Suites RH et de Paie Intégrées parmi les PME | +1.6% | Amérique du Nord, Asie-Pacifique et Europe occidentale | Moyen terme (2-4 ans) |

| Numérisation de la Main-d'œuvre Accélérée par la Reprise post-COVID-19 | +1.1% | Mondial, avec un élan de rattrapage en Amérique du Sud, au Moyen-Orient et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor des Schémas de Dotation Saisonnière Multinationale Stimulant la Paie Mondiale en Temps Réel | +0.8% | Corridors touristiques d'Europe, du Moyen-Orient et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Fonctionnalités de Paiement à la Demande et de Gestion des Pourboires dans les Chaînes Hôtelières | +0.5% | Amérique du Nord et Europe occidentale, avec une adoption précoce dans le CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Solutions de Paie Basées sur le Cloud

La paie sur le cloud est devenue une norme opérationnelle pratique pour les détaillants multi-sites et les groupes hôteliers, et non plus seulement une option informatique moins coûteuse. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie bénéficie de cette évolution car les systèmes cloud permettent une synchronisation en temps réel entre les points de vente, des mises à jour plus faciles et un accès mobile pour les employés de première ligne et les responsables. UKG a déclaré que sa suite de paie multinationale One View prend en charge la paie dans 120 devises et plus de 150 pays, ce qui illustre l'avantage d'échelle que l'architecture cloud offre désormais aux employeurs disposant de personnels répartis.[1]UKG, "UKG Tackles Next Multi-Country Payroll Pain Point With UKG One View Suite Enhancements," UKG, ukg.com Cela signifie que le marché des logiciels de paie dans le commerce de détail et l'hôtellerie est simultanément porté par la conformité et la discipline opérationnelle, ce qui confère aux fournisseurs axés sur le cloud un avantage clair à court terme.

Complexité Croissante de la Conformité dans le Commerce de Détail et l'Hôtellerie

La paie dans le commerce de détail et l'hôtellerie doit absorber des changements constants dans le traitement des pourboires, les règles relatives aux heures supplémentaires, les exigences de salaire minimum et les normes de déclaration spécifiques à chaque lieu. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie bénéficie de cette pression car les dispositifs de paie fragmentés ou manuels sont bien moins capables de suivre le rythme des changements fréquents de réglementation. Strada Global a rapporté que les scores de complexité de la paie par pays ont augmenté en moyenne de 5 % en 2025, ce qui confirme que la réglementation de la paie devient de plus en plus difficile à gérer d'un marché à l'autre. Aux États-Unis, l'avis IRS 2025-69 a confirmé la déclaration séparée sur le formulaire W-2 pour les pourboires qualifiés et les rémunérations d'heures supplémentaires qualifiées à partir de l'année fiscale 2026, ce qui oblige les fournisseurs à repenser la logique de suivi des pourboires, de retenue à la source et de reporting. En France, la paie dans l'hôtellerie doit également tenir compte de calculs spécifiques au secteur tels que les majorations pour travail de nuit, les indemnités pour horaires décalés, la rémunération des dimanches et jours fériés, et le traitement des avantages en nature liés aux repas dans le cadre de la CCN HCR, ce qui accroît la valeur des moteurs de paie spécialisés. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie favorise donc les fournisseurs disposant d'une ingénierie de conformité dédiée et approfondie, tandis que les fournisseurs plus petits font face à une pression croissante pour rester à jour.

Demande Croissante de Suites RH et de Paie Intégrées parmi les PME

L'opportunité représentée par les PME reste importante car de nombreux opérateurs de plus petite taille s'appuient encore sur des feuilles de temps manuelles, un support comptable de base ou des outils d'entrée de gamme qui n'ont pas été conçus pour la complexité de la paie à horaires décalés. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie constate une demande plus forte de la part de ce groupe d'acheteurs à mesure que les produits cloud à moindre coût commencent à combler l'écart de fonctionnalités avec les systèmes d'entreprise. L'évolution vers des suites RH et de paie intégrées s'aligne également sur les besoins de fidélisation, car les employeurs souhaitent que les outils de paie, de présence et d'accès des employés fonctionnent ensemble plutôt que de rester dans des systèmes séparés. En conséquence, le marché des logiciels de paie dans le commerce de détail et l'hôtellerie s'ouvre plus rapidement aux fournisseurs qui associent la paie au libre-service, aux liens de planification et à l'automatisation de la conformité dans un format abordable pour les petites entreprises.

Numérisation de la Main-d'œuvre Accélérée par la Reprise post-COVID-19

Le cycle de reconstruction de la main-d'œuvre après la pandémie a mis en évidence les limites des pourboires en espèces, des feuilles de temps papier et des processus de paie manuels dans des environnements de services en évolution rapide. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie bénéficie encore de cette remise à zéro car les opérateurs qui ont réembauché à grande échelle avaient besoin d'un intégration plus rapide, d'une saisie du temps plus propre et d'un accès aux salaires plus flexible. Le CFPB a publié un avis consultatif en décembre 2025 soutenant les programmes d'accès aux salaires acquis intégrés par l'employeur, ce qui a contribué à réduire une incertitude politique majeure autour des outils d'accès aux salaires acquis liés à la paie. Les résultats de l'EBRI rapportés par Hospitality Technology en mars 2025 ont montré que 75 % des utilisateurs d'accès aux salaires acquis dans l'hôtellerie accédaient à leurs salaires au moins une fois par semaine, et que 57 % utilisaient l'accès aux salaires acquis pour éviter d'emprunter à des amis ou à leur famille. Ces tendances sont importantes car elles positionnent les systèmes de paie comme faisant partie de la fidélisation des employés et du bien-être financier, et non uniquement comme des logiciels de paiement en arrière-plan, ce qui élargit le rôle du marché des logiciels de paie dans le commerce de détail et l'hôtellerie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Sensibilité aux Coûts et Marges Étroites dans les Petites Entreprises Hôtelières | -1.5% | Mondial, le plus aigu en Amérique du Sud, en Afrique et dans les zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Sécurité des Données et de Confidentialité concernant la Paie en Mode SaaS | -0.9% | Mondial, accentué en Europe, en Chine et à Singapour | Court terme (≤ 2 ans) |

| Écosystèmes de Points de Vente et d'Horodateurs Fragmentés Entravant l'Intégration Transparente de la Paie | -0.6% | Mondial, le plus aigu dans les chaînes de commerce de détail multi-unités et les groupes de restauration à service complet | Moyen terme (2-4 ans) |

| La Faible Pénétration d'Internet dans les Destinations Touristiques Rurales Limite l'Adoption du Cloud | -0.3% | Amérique du Sud, Afrique et parties de l'Asie du Sud-Est et de l'Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Sensibilité aux Coûts et Marges Étroites dans les Petites Entreprises Hôtelières

Les petits opérateurs hôteliers restent très sensibles aux prix, ce qui limite la pénétration des logiciels de paie même lorsque l'argument opérationnel est clair. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie est confronté à cette friction de manière la plus prononcée là où les restaurants, cafés et petits hôtels fonctionnent avec des marges étroites et une marge de manœuvre limitée pour de nouveaux abonnements mensuels. PayFit a noté que les établissements de restauration fonctionnent souvent avec des marges avant impôts de 3 à 5 %, tandis que les coûts du personnel peuvent représenter 30 à 40 % du chiffre d'affaires, ce qui laisse peu de budget discrétionnaire pour les dépenses logicielles. Cette pression tend à pousser les très petits employeurs vers le traitement externe de la paie, les flux de travail gérés par des comptables ou des outils numériques de base plutôt que vers des plateformes de paie complètes. Pour le marché des logiciels de paie dans le commerce de détail et l'hôtellerie, cela signifie que les fournisseurs ont besoin de tarifs d'entrée de gamme, d'une offre modulaire et d'un argumentaire de retour sur investissement clair s'ils veulent une adoption plus forte en dessous du seuil de 50 employés.

Préoccupations en Matière de Sécurité des Données et de Confidentialité concernant la Paie en Mode SaaS

La paie contient des informations hautement sensibles, notamment les salaires, les identifiants fiscaux, les données bancaires et, dans l'hôtellerie, les flux de pourboires quotidiens et les enregistrements de paiements. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie doit donc gagner la confiance non seulement sur le plan fonctionnel, mais aussi en matière d'hébergement, de traitement des données et de préparation aux audits. Cette problématique devient plus complexe lorsque les plateformes de paie échangent des données sur les employés avec des systèmes de points de vente, des outils de planification et des réseaux d'accès aux salaires acquis, car chaque connexion élargit la surface d'exposition aux défaillances opérationnelles ou réglementaires. Le soutien du CFPB en décembre 2025 en faveur de l'accès aux salaires acquis intégré par l'employeur s'est également accompagné d'une attention accrue à la manière dont les données financières liées à la paie transitent par des voies de paiement et de règlement tierces. En pratique, le marché des logiciels de paie dans le commerce de détail et l'hôtellerie se consolide autour de fournisseurs capables d'absorber plus facilement le coût des certifications, des contrôles de sécurité et des processus de conformité formels que les entrants plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent des Parts à Mesure que la Complexité s'Approfondit

Les logiciels détenaient 77,48 % du marché en 2025, ce qui en faisait le composant de revenus dominant sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie. Cette position reflète le rôle central des moteurs de paie par abonnement qui combinent le traitement, le support de conformité et les données sur les effectifs dans un seul environnement. Les acheteurs continuent de considérer la couche logicielle comme le système d'enregistrement, en particulier lorsqu'ils ont besoin d'un contrôle solide sur la saisie du temps, le traitement fiscal et la précision du reporting. Le même comportement des acheteurs explique également pourquoi les plateformes avec une plus grande profondeur d'intégration représentent toujours la plus grande partie des dépenses sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie.

Le segment des services se développe à un CAGR de 10,68 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide en termes de taille du marché des logiciels de paie dans le commerce de détail et l'hôtellerie. La croissance est moins portée par la mise en œuvre ponctuelle que par l'externalisation gérée de la paie, le support de conformité et l'exécution opérationnelle pilotée par le fournisseur. SD Worx a déclaré qu'il traite plus de 6 millions de fiches de paie chaque mois pour plus de 95 000 clients, dont des enseignes hôtelières telles que Hesperia et Ibis en Espagne et en France, ce qui illustre comment la profondeur des services soutient les environnements de paie à grand volume.[2]SD Worx España, "Software De Gestión De Nóminas," SD Worx España, sdworx.es Cette évolution modifie l'équilibre entre achat et développement interne dans le secteur des logiciels de paie dans le commerce de détail et l'hôtellerie, car les employeurs disposant de plannings complexes et d'équipes RH limitées accordent de plus en plus de valeur au transfert de risque autant qu'à la propriété du logiciel. Une fois qu'un fournisseur gère directement les déclarations, les calculs et les tâches de conformité locale, la fidélité des clients augmente et le remplacement devient plus difficile. C'est pourquoi les services connaissent une croissance plus rapide même si les logiciels ancrent encore la majeure partie des revenus. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie évolue donc vers un modèle où les logiciels créent la plateforme de base et les services approfondissent la valeur des comptes au fil du temps.

Par Taille d'Organisation : Les Revenus des Grandes Entreprises Dominent Tandis que les PME Donnent le Rythme

Les grandes entreprises détenaient 64,92 % de la part du marché des logiciels de paie dans le commerce de détail et l'hôtellerie en 2025, ce qui reflète leur complexité de paie plus étendue et leurs valeurs de contrat plus élevées. Les grands détaillants et groupes hôteliers ont besoin d'un support multinationale, de données consolidées sur les effectifs et d'une intégration fiable avec les systèmes RH adjacents. Ils gèrent également des effectifs de première ligne plus importants, davantage de sites et une exposition à la conformité plus lourde, ce qui justifie des dépenses premium en architecture de paie. Cela maintient les comptes d'entreprise au cœur des revenus sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie.

Dans le même temps, les PME devraient croître à un CAGR de 10,12 % jusqu'en 2031, ce qui en fait le groupe de clients à la progression la plus rapide. Cette croissance est soutenue par des tarifs natifs du cloud, le libre-service mobile des employés et des produits qui associent la paie à une automatisation pratique de la conformité. L'acquisition par UKG en décembre 2025 d'Inova Payroll, qui soutenait plus de 4 000 PME avec des effectifs à forte proportion de travailleurs de première ligne, a montré que les grands fournisseurs considèrent la paie externalisée et des petites entreprises comme une zone de croissance stratégique plutôt qu'un segment secondaire. Le secteur des logiciels de paie dans le commerce de détail et l'hôtellerie s'adapte à cette évolution à mesure que les fournisseurs d'entreprise se déplacent vers le bas du marché et que les nouveaux entrants montent en gamme avec des offres de produits plus larges. Les acheteurs PME étaient historiquement les moins bien servis par les plateformes héritées, mais cet écart se réduit. Ce changement devrait maintenir le marché des logiciels de paie dans le commerce de détail et l'hôtellerie sur une base de croissance plus large jusqu'en 2031, même si les contrats d'entreprise restent le principal ancrage des revenus. Cela augmente également la pression concurrentielle sur les prix, la rapidité d'intégration et la facilité d'utilisation, car ces facteurs comptent davantage pour les PME que la seule profondeur des fonctionnalités.

Par Mode de Déploiement : Le Cloud Détient à la Fois le Leadership et la Croissance la Plus Rapide

Le déploiement cloud représentait 71,34 % du marché en 2025 et devrait se développer à un CAGR de 10,44 % jusqu'en 2031, ce qui lui confère à la fois le leadership et l'élan sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie. Ce schéma est inhabituel dans les catégories de logiciels, mais il correspond aux besoins des employeurs du commerce de détail et de l'hôtellerie qui gèrent des plannings changeants, plusieurs points de vente et des changements fréquents d'employés. Les systèmes cloud sont mieux alignés sur les mises à jour de conformité en temps réel, l'accès mobile des travailleurs et la visibilité partagée entre les sites. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie a donc largement dépassé le stade où le cloud est une option secondaire pour la plupart des acheteurs.

Le cloud bénéficie également de la réalité pratique que de nombreux opérateurs ne peuvent pas maintenir une infrastructure de paie séparée dans des propriétés ou magasins distribués. Le positionnement de UKG en matière de paie multinationale souligne la valeur d'un processus unifié capable de coordonner les fournisseurs locaux tout en préservant des contrôles standard entre les juridictions. Dans les opérations quotidiennes, cela est important car les équipes de paie ont besoin que les mises à jour circulent rapidement lorsque les règles salariales, fiscales ou de reporting changent. Les outils sur site conservent leur pertinence dans des environnements d'entreprise spécifiques où la paie est étroitement liée à l'architecture ERP existante ou où les préférences d'hébergement restent strictes. Même dans ces cas, la situation semble plus transitoire que stable. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie est de plus en plus structuré autour de la livraison cloud, tandis que le support hybride devient le pont pour les adoptants plus lents plutôt que la destination à long terme. Cela fait du déploiement un différenciateur stratégique, car les fournisseurs qui combinent la rapidité du cloud avec la profondeur de la conformité locale sont les mieux positionnés pour capter la demande de migration.

Par Fonctionnalité : L'Analytique Élargit la Paie au-delà du Traitement

Le traitement de la paie de base détenait une part de 33,86 % en 2025, ce qui en faisait la plus grande catégorie fonctionnelle sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie. Ce résultat est attendu car le calcul des salaires, le versement et les déclarations restent les exigences de base pour chaque employeur. Le traitement de base conserve toujours le plus grand parc installé, en particulier là où les acheteurs modernisent d'abord la paie avant de s'étendre aux outils adjacents. Il reste le point d'entrée par lequel les fournisseurs établissent la confiance et le contrôle des comptes à long terme sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie.

L'analyse et le reporting de la paie devraient croître à un CAGR de 11,58 % jusqu'en 2031, ce qui en fait la fonctionnalité à la croissance la plus rapide en termes de taille du marché des logiciels de paie dans le commerce de détail et l'hôtellerie. Les employeurs utilisent les données de paie de manière plus active pour gérer les coûts de main-d'œuvre, identifier les pressions liées aux heures supplémentaires et comprendre où les schémas de dotation affectent la rentabilité. Cette évolution est importante dans le commerce de détail et l'hôtellerie car la précision de la paie n'est plus suffisante en elle-même, et les acheteurs s'attendent de plus en plus à des tableaux de bord qui expliquent ce qui génère les dépenses de main-d'œuvre. Les modifications des règles de l'IRS concernant la déclaration séparée sur le formulaire W-2 pour les pourboires qualifiés et les rémunérations d'heures supplémentaires qualifiées renforcent également la valeur d'une meilleure structure des données de paie et d'une plus grande profondeur de reporting.[3]Internal Revenue Service, "Guidance for Individual Taxpayers Who Received Qualified Tips or Qualified Overtime Compensation in 2025," Internal Revenue Service, irs.gov Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie évolue donc d'un modèle axé sur les processus vers un modèle d'aide à la décision. La gestion du temps et des présences et les outils de gestion fiscale et de conformité continuent de bénéficier de la même tendance car ils améliorent la qualité des données de paie en amont. À travers toutes les couches fonctionnelles, les acheteurs accordent encore beaucoup d'importance à l'intégration des points de vente et de la planification, car des données sources de mauvaise qualité compromettent rapidement les performances de la paie dans des conditions d'exploitation réelles.

Analyse Géographique

L'Amérique du Nord représentait 35,74 % de la part du marché des logiciels de paie dans le commerce de détail et l'hôtellerie en 2025, ce qui en faisait le principal contributeur régional. La région bénéficie d'un écosystème de logiciels de paie mature, de réseaux denses de magasins et d'établissements, et d'une forte utilisation des outils de planification pour la main-d'œuvre horaire. Les États-Unis restent le principal centre de revenus car ils combinent des règles complexes en matière de salaires et d'heures supplémentaires avec une large base d'employeurs à pourboires et à horaires décalés. L'avis IRS 2025-69 a ajouté une couche supplémentaire en confirmant des exigences de déclaration séparées pour les pourboires qualifiés et les rémunérations d'heures supplémentaires qualifiées à partir de l'année fiscale 2026, ce qui a immédiatement accru le besoin de mises à jour des systèmes de paie. Le Canada ajoute une demande régulière grâce à la variation de la paie provinciale et à une base d'emploi formel stable, tandis que le Mexique présente une opportunité moins pénétrée où l'adoption de la paie cloud est encore en cours de développement.

L'Europe se distingue moins par sa taille que par sa densité de conformité, ce qui confère aux plateformes de paie spécialisées un rôle clair. En France, la paie pour les hôtels, cafés et restaurants doit tenir compte des majorations pour travail de nuit, des indemnités pour horaires décalés, de la rémunération des dimanches et jours fériés, et des calculs d'avantages en nature liés aux repas dans le cadre de la CCN HCR, ce qui pousse les employeurs vers des systèmes de paie dédiés ou fortement configurés. La France est également confrontée aux exigences de déclaration DSN qui récompensent une soumission numérique précise et rapide, renforçant l'argument opérationnel en faveur des logiciels de paie modernes. Ces conditions soutiennent la demande de logiciels et de services sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie, en particulier là où les accords sectoriels façonnent directement les règles de rémunération.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une taille du marché des logiciels de paie dans le commerce de détail et l'hôtellerie qui devrait se développer à un CAGR de 11,06 % jusqu'en 2031. La croissance est soutenue par la formalisation du travail dans les services, l'adoption numérique croissante dans les opérations hôtelières et un intérêt accru pour les plateformes de paie axées sur le mobile. L'Inde est un exemple clé car les produits localement pertinents intègrent déjà la paie avec la gestion du PF, de l'ESI et du TDS pour les employeurs du secteur hôtelier qui ont besoin d'outils de conformité pratiques à des prix accessibles.[4]SalaryBox, "Best HRMS Software For Hotels, Restaurants And Cafes In India 2025, Top Solutions For Hospitality Workforce Management," SalaryBox, salarybox.in La région dans son ensemble bénéficie également d'un fort taux de rotation des effectifs de première ligne, ce qui accroît la valeur des outils d'intégration plus rapide et d'accès aux salaires liés à la paie. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie progresse donc plus rapidement en Asie-Pacifique que dans les régions plus matures, même si l'Amérique du Nord conserve le leadership en termes de revenus actuels. En dehors de ces géographies principales, l'adoption reste plus inégale, mais l'activité touristique croissante et l'expansion de l'emploi formel continuent de soutenir la demande à moyen terme.

Paysage Concurrentiel

Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie est modérément concentré au niveau des grandes entreprises, où ADP, UKG et Ceridian-Dayforce détiennent les positions les plus solides avec des suites HCM intégrées. Leur avantage provient de la couverture réglementaire, de la profondeur opérationnelle mondiale et d'une offre de produits plus large couvrant la paie, le temps, la planification et la gestion des effectifs. Ces atouts comptent le plus pour les grandes chaînes de commerce de détail et les groupes hôteliers qui souhaitent moins de systèmes et un risque moindre de lacunes en matière de conformité. Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie reste bien plus fragmenté en dessous du segment des grandes entreprises, où les petites entreprises comparent étroitement les fournisseurs sur le prix, la rapidité de mise en place et la facilité d'intégration. Cette division entre concentration au sommet et fragmentation dans le segment PME définit une grande partie de la configuration concurrentielle actuelle.

ADP a renforcé sa position en novembre 2025 en lançant une suite unifiée de gestion mondiale des effectifs couvrant ADP Workforce Now, ADP Lyric HCM et ADP Global Payroll après avoir intégré les capacités de WorkForce Software dans une offre de plateforme plus large. UKG a également agi de manière décisive en décembre 2025 grâce à son acquisition d'Inova Payroll, qui a élargi sa portée de service direct dans le segment de la paie externalisée et des petites entreprises. Ces mouvements montrent que les fournisseurs leaders n'améliorent pas seulement la paie de base, ils élargissent leur contrôle sur les processus de gestion des effectifs adjacents et la prestation de services. Sur le marché des logiciels de paie dans le commerce de détail et l'hôtellerie, cette stratégie augmente les coûts de changement et aide les acteurs en place à défendre leurs comptes à la fois dans les segments d'entreprise et dans les segments de marché intermédiaire en croissance.

La concurrence est plus vive dans le segment des PME et des acteurs verticaux natifs, où les acheteurs se soucient profondément des liens avec les points de vente, des flux comptables et de la convivialité pour les travailleurs de première ligne. Le lancement par Gusto en juillet 2025 de flux d'intégration paie-comptabilité pour Xero et QuickBooks Online, ainsi qu'une API de grand livre général, a montré comment les fournisseurs de paie se rapprochent du flux de travail comptable quotidien des petits opérateurs de restauration et de commerce de détail.[5]Ravi Dehar, "Closing The Embedded Payroll-To-Accounting Gap," Gusto Embedded, embedded.gusto.com Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie est également façonné par des plateformes telles que Fourth, Harri et 7shifts, qui débutent par la planification, la visibilité de la main-d'œuvre ou l'intégration, puis développent des capacités de paie autour de ces besoins. Cela inverse l'ancienne approche de vente axée sur la paie en premier et convient aux acheteurs qui souhaitent une couche opérationnelle unique pour l'ensemble des effectifs de première ligne. C'est également pourquoi l'étendue de l'intégration est devenue une variable concurrentielle centrale plutôt qu'une fonctionnalité secondaire. Les fournisseurs capables de lier directement la paie aux pourboires, aux présences, aux plannings et à la comptabilité sont mieux placés pour gagner dans des groupes d'acheteurs fragmentés où la friction opérationnelle compte autant que l'envergure de la marque.

Leaders du Secteur des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie

-

ADP LLC

-

UKG Inc.

-

Paychex Inc.

-

Dayforce, Inc.

-

Paycom Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : EPG Group a formellement intégré ses services EPG Payroll et RH dans la plateforme cloud Xemplo, avec effet au 1er avril 2026, consolidant ses offres de paie et RH en Asie-Pacifique dans un système unique prêt pour la conformité couvrant les codes fiscaux multi-juridictionnels dans plus de 14 cadres réglementaires de la région Asie-Pacifique.

- Février 2026 : Valeria, une plateforme de paie hôtelière basée à Barcelone, a bouclé un tour de financement d'amorçage de 1,7 million EUR (1,92 million USD) mené par VentureFriends, avec la participation de Fortino Capital et 10K Ventures, pour accélérer le développement de la plateforme ciblant les entreprises hôtelières à fort taux de rotation en Espagne et en Europe du Sud.

- Décembre 2025 : UKG a acquis Inova Payroll, un fournisseur de services HCM et de paie basé à Nashville soutenant plus de 4 000 PME avec des effectifs à forte proportion de travailleurs de première ligne, dont d'importants comptes dans le commerce de détail et l'hôtellerie. L'acquisition a étendu la capacité de service direct de UKG dans le segment externalisé des RH et du courtage en avantages sociaux du marché des PME.

- Décembre 2025 : Le Bureau américain de protection financière des consommateurs a publié un avis consultatif soutenant formellement les programmes d'accès aux salaires acquis intégrés par l'employeur, apportant une clarté réglementaire qui a supprimé un obstacle majeur à l'adoption pour les fournisseurs de paie hôtelière intégrant des fonctionnalités de paiement à la demande.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie

Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie désigne les plateformes logicielles et les services associés spécifiquement conçus pour gérer la rémunération des employés, les calculs de salaires, les déductions fiscales, le reporting de conformité, le traitement de la paie lié à la planification et les opérations de paiement des effectifs pour les entreprises opérant dans les secteurs du commerce de détail et de l'hôtellerie. Le marché comprend des applications de paie basées sur le cloud et sur site qui prennent en charge des environnements de main-d'œuvre à volume élevé, à horaires décalés, saisonniers, horaires et géographiquement distribués, tels que ceux que l'on trouve couramment dans les magasins de détail, les restaurants, les hôtels, les complexes hôteliers, les cafés, les lieux de divertissement et les chaînes de restauration.

Le Marché des Logiciels de Paie dans le Commerce de Détail et l'Hôtellerie est Segmenté par Composant (Logiciels et Services), Taille d'Organisation (Grandes Entreprises et PME), Mode de Déploiement (Cloud et Sur Site), Fonctionnalité (Traitement de la Paie de Base, Gestion du Temps et des Présences, Analyse et Reporting de la Paie, Gestion Fiscale et de la Conformité, et Autres Fonctionnalités), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Grandes Entreprises |

| PME |

| Cloud |

| Sur Site |

| Traitement de la Paie de Base |

| Gestion du Temps et des Présences |

| Analyse et Reporting de la Paie |

| Gestion Fiscale et de la Conformité |

| Autres Fonctionnalités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| PME | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Fonctionnalité | Traitement de la Paie de Base | |

| Gestion du Temps et des Présences | ||

| Analyse et Reporting de la Paie | ||

| Gestion Fiscale et de la Conformité | ||

| Autres Fonctionnalités | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle taille devrait atteindre le marché des logiciels de paie dans le commerce de détail et l'hôtellerie d'ici 2031 ?

Le marché des logiciels de paie dans le commerce de détail et l'hôtellerie devrait atteindre 4,06 milliards USD d'ici 2031, contre 2,34 milliards USD en 2025, à un CAGR de 9,94 % de 2026 à 2031.

Quel modèle de déploiement domine les dépenses dans ce domaine ?

Le cloud domine la catégorie, avec une part de 71,34 % en 2025, et c'est également le mode de déploiement à la croissance la plus rapide avec un CAGR de 10,44 % jusqu'en 2031.

Pourquoi les PME deviennent-elles des acheteurs plus importants de plateformes de paie ?

Les PME constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 10,12 % car les suites cloud à moindre coût, l'accès mobile et le support de conformité intégré rendent les systèmes de paie modernes plus accessibles.

Quelle région connaît la croissance la plus rapide pour les logiciels de paie utilisés par les détaillants et les opérateurs hôteliers ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,1 % jusqu'en 2031, soutenue par la formalisation du travail, l'adoption numérique et les outils de paie axés sur le mobile.

Qu'est-ce qui rend la concurrence intense dans cette catégorie ?

Les fournisseurs d'entreprise sont solides au sommet du marché, mais le champ plus large est fragmenté, en particulier dans les comptes PME où l'intégration avec les points de vente, la planification, la comptabilité et les flux de pourboires détermine fortement le choix du fournisseur.

Dernière mise à jour de la page le: