Marktgröße und Marktanteil für Gehaltsabrechnungssoftware im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Gehaltsabrechnungssoftware im Gesundheitswesen von Mordor Intelligence

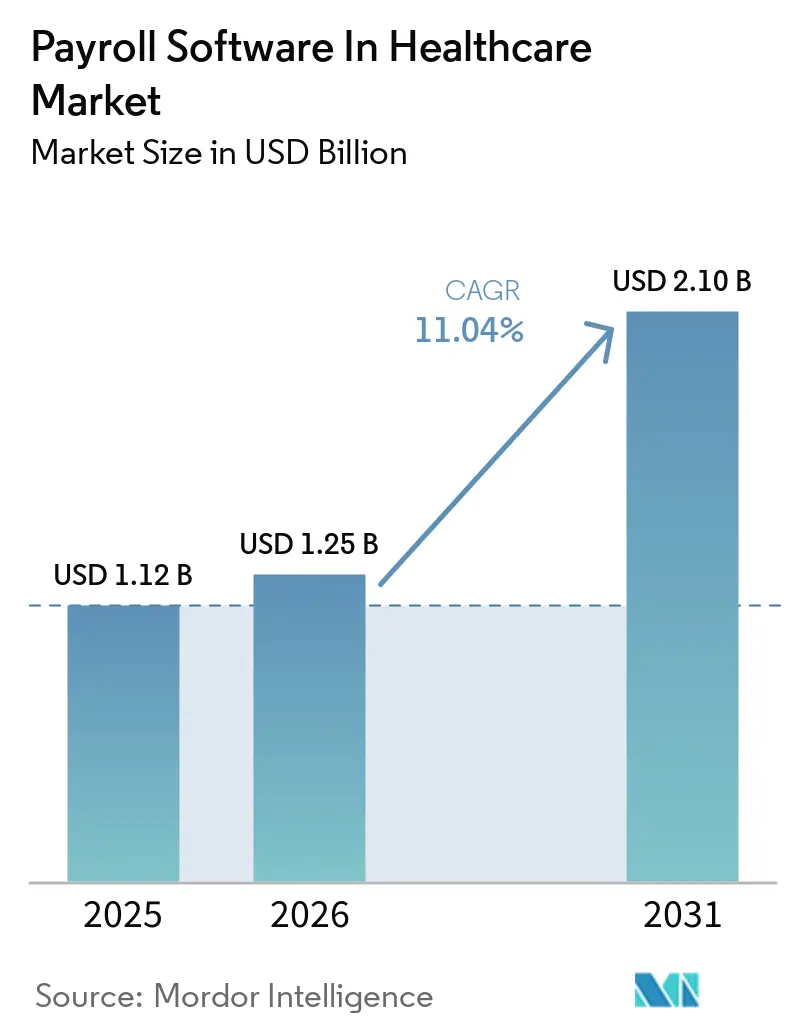

Die Marktgröße für Gehaltsabrechnungssoftware im Gesundheitswesen wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 und 1,25 Milliarden USD im Jahr 2026 auf 2,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,04 % zwischen 2026 und 2031 entspricht. Krankenhäuser und Gesundheitssysteme drängen Anbieter dazu, Tarifgehaltsskalen, länderübergreifende Steuern und neue Lohnfortzahlungsmandate innerhalb eines einzigen Abrechnungszyklus zu automatisieren, wodurch Lücken in älteren Personalinformationssystemen offengelegt werden. Der Medicare-Ärztegebührenplan 2026 erzwingt eine Echtzeit-Neukalibrierung der Arztvergütung, was eine granulare Arbeitskostenzuordnung zu einer unverzichtbaren Funktion gemacht hat. Die Sicherheitsüberprüfung wurde nach dem Change-Healthcare-Datenschutzverletzung von 2024 ebenfalls verschärft, wodurch Verschlüsselung und Multi-Faktor-Authentifizierung in die Checklisten für die Anbieterauswahl aufgenommen wurden. Gleichzeitig verknüpfen wertbasierte Versorgungsverträge nun 40 % der Medicare-Gebühren-für-Leistungs-Zahlungen mit Qualitätskennzahlen, die Gehaltsabrechnungsdaten erfordern, um Arbeitskosten diagnosebezogenen Gruppen zuzuordnen.

Wichtigste Erkenntnisse des Berichts

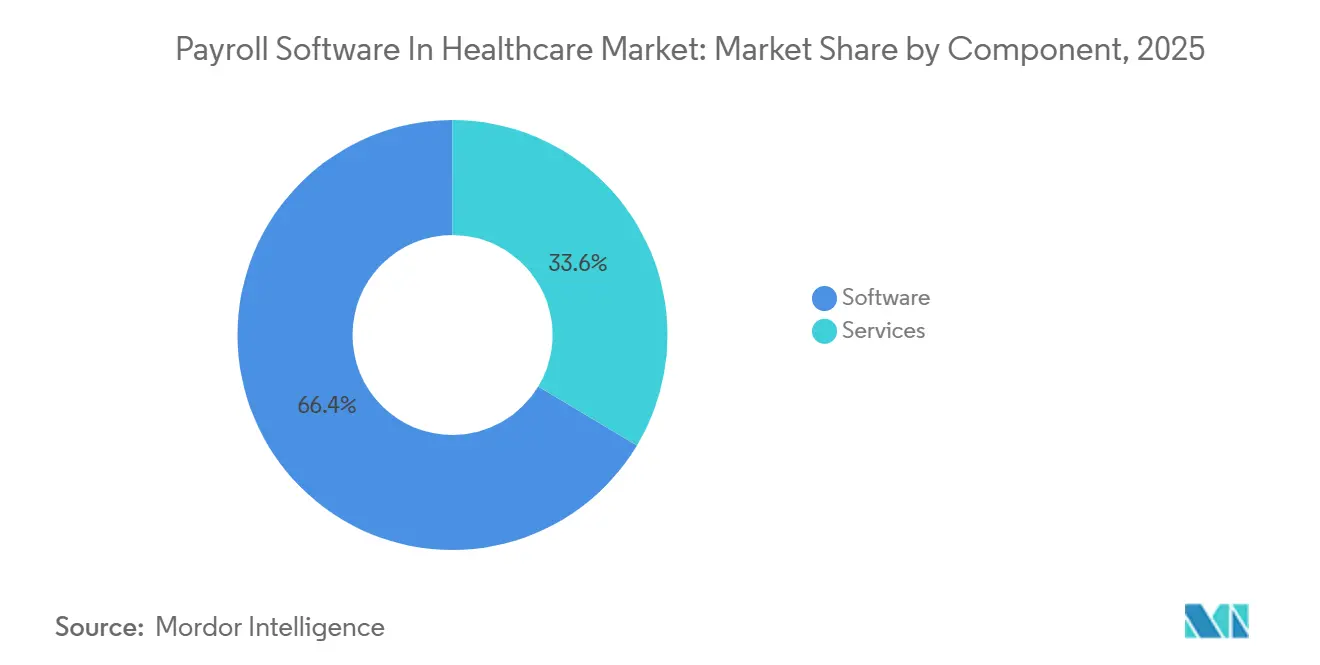

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 66,41 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,76 % wachsen werden.

- Nach Anwendung entfiel auf die Gehaltsabrechnung im Jahr 2025 ein Anteil von 45,89 % an der Marktgröße für Gehaltsabrechnungssoftware im Gesundheitswesen, und die Compliance- und Steuerverwaltung schreitet bis 2031 mit einer CAGR von 12,98 % voran.

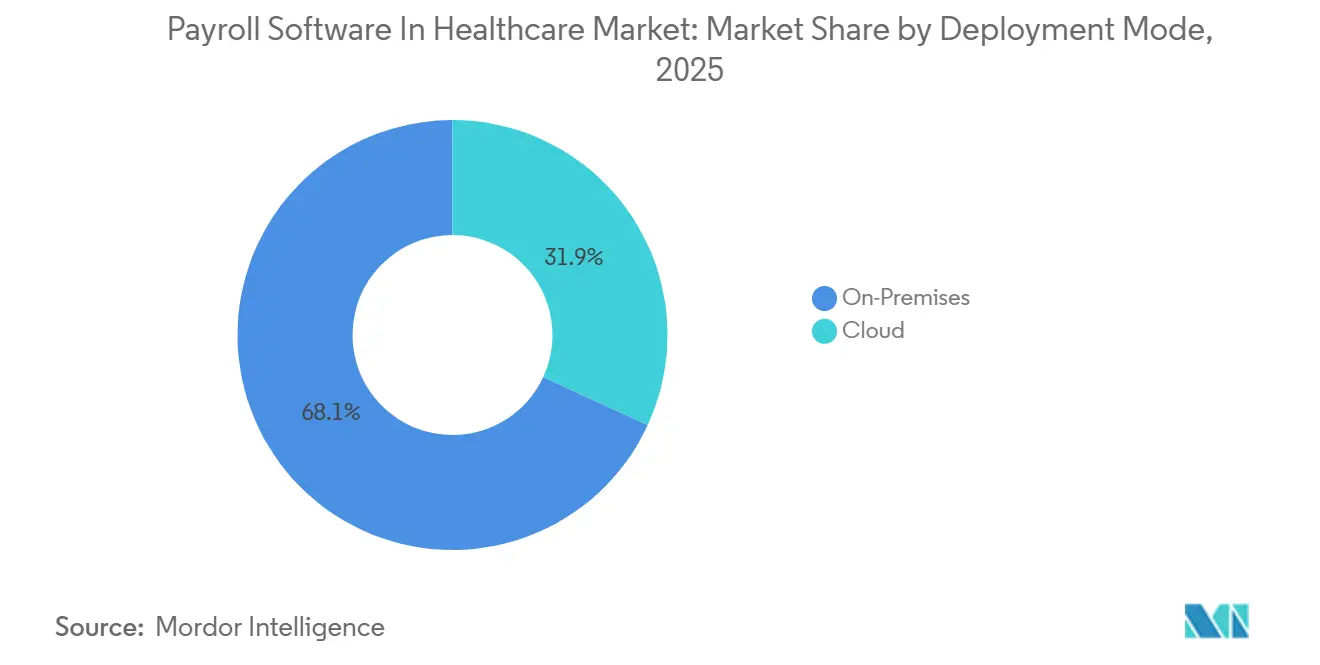

- Nach Bereitstellungsmodus behielt On-Premises im Jahr 2025 einen Umsatzanteil von 68,12 %, doch wird die Cloud zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 51,67 %, während ambulante und diagnostische Zentren auf dem Weg zu einer CAGR von 13,23 % bis 2031 sind.

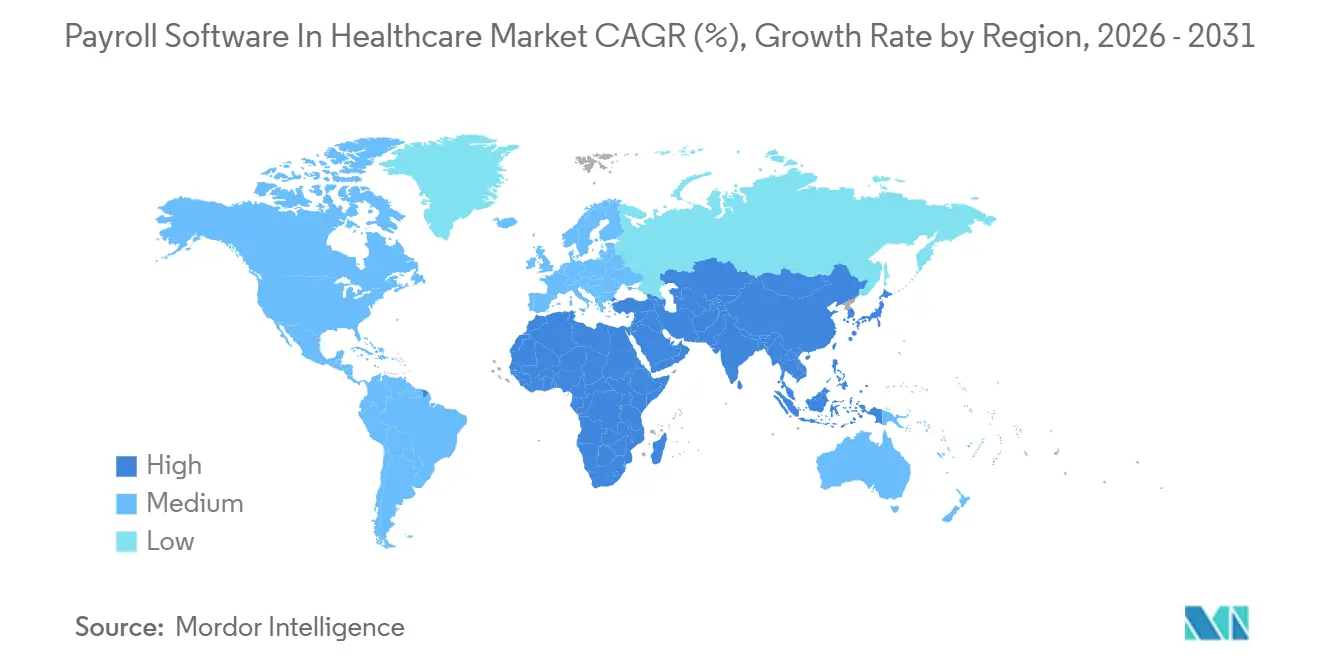

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,54 % des Umsatzes, und der asiatisch-pazifische Raum wird voraussichtlich die schnellste regionale CAGR von 12,54 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gehaltsabrechnungssoftware im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität der Gehaltsabrechnungs-Compliance im Gesundheitswesen über mehrere Rechtssysteme hinweg | +2.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu cloudbasierten Gehaltsabrechnungslösungen in Krankenhäusern | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung integrierter Personalmanagementlösungen zur Senkung der Verwaltungskosten | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Echtzeit-Analysen zur Personaloptimierung | +1.5% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung wertbasierter Versorgungsmodelle, die eine granulare Arbeitskostenzuordnung erfordern | +1.3% | Nordamerika, aufkommend in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Gig-Belegschaft im Gesundheitswesen treibt den Bedarf an flexiblen Gehaltsabrechnungssystemen | +1.2% | Global, ausgeprägt in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität der Gehaltsabrechnungs-Compliance im Gesundheitswesen über mehrere Rechtssysteme hinweg

Lohnfortzahlungsmandate in Minnesota und Maryland, die 2026 in Kraft traten, verpflichten Arbeitgeber zur Einbehaltung von Prämien, zur Führung separater Rückstellungskonten und zur Einreichung vierteljährlicher Steuererklärungen – Aufgaben, die manuelle Arbeitsabläufe nicht skalieren können. Der SECURE Act 2.0 fügt Roth-Nachholbeiträge für Mitarbeiter mit einem Einkommen über 145.000 USD hinzu, was Codeänderungen mitten im Jahr erzwingt. Symmetry Tax Engine Premium verarbeitet nun mehr als 7.000 Steuerjurisdiktionen mit einer Latenz von unter vier Millisekunden, was beweist, dass künstliche Intelligenz überlappende Regeln schneller analysieren kann als menschliche Prüfer. Eine ADP-Umfrage aus dem Jahr 2026 zeigte, dass 71 % der Organisationen im asiatisch-pazifischen Raum Strafen wegen Nichteinhaltung gezahlt haben, was die finanziellen Risiken unterstreicht.[1]ADP Research Institute, "People at Work 2025," adp.com Für Krankenhausgruppen in mehreren Bundesstaaten gefährdet das Risiko von Prüfungen und Steuernachforderungen die ohnehin engen Margen, was die Compliance-Automatisierung zu einem primären Kaufkriterium macht.

Beschleunigter Wandel hin zu cloudbasierten Gehaltsabrechnungslösungen in Krankenhäusern

Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste migrierte die Gehaltsabrechnung 2025 auf eine Cloud-Plattform und verwies dabei auf geringeren Wartungsaufwand und bessere Notfallwiederherstellung. ChristianaCare reduzierte die Gehaltsabrechnungsverarbeitungszeit nach der eigenen Migration um 30 %. Die Sicherheitserwartungen stiegen nach der Change-Healthcare-Datenschutzverletzung von 2024, bei der 192,7 Millionen Datensätze kompromittiert wurden, was Regulierungsbehörden dazu veranlasste, obligatorische Verschlüsselung und 72-Stunden-Benachrichtigungsfenster bei Datenschutzverletzungen vorzuschlagen. Workday und Salesforce erlitten 2025 eine Datenschutzverletzung, die mehr als 700 Organisationen betraf, was zeigt, dass selbst erstklassige Anbieter anfällig bleiben. Trotz dieser Vorfälle sind Cloud-Bereitstellungen auf dem Weg, mit einer CAGR von 14,02 % zu wachsen, da ambulante Operationszentren und ländliche Kliniken kapitalschonende Modelle und kontinuierliche Funktionsupdates bevorzugen, die On-Premises-Systemen fehlen.

Zunehmende Einführung integrierter Personalmanagementlösungen zur Senkung der Verwaltungskosten

Krankenhäuser, die Dienstplanung, Zertifizierung und Gehaltsabrechnung auf einer Plattform vereinen, vermeiden doppelte Dateneingabe. Bei einer Arztgruppe mit 400 Ärzten reduzierte QGenda den Planungsaufwand um 50 % und senkte Überstunden durch prädiktive Analysen um 15 %. Health-Catalyst-Kunden sparen jährlich rund 2 Millionen USD, indem sie Schichtzulagenverluste aufdecken. Eine AMN-Healthcare-Umfrage ergab, dass 68 % der Anbieter planen, Anbieterverträge bis 2027 zu konsolidieren. Symplr verhindert Gehaltsabrechnungsläufe für nicht lizenziertes Personal und eliminiert damit Bußgelder wie die 1,8 Millionen USD Strafe, die 2024 gegen ein texanisches System verhängt wurde. Anbieter, die umfangreiche Programmierschnittstellen-Bibliotheken anbieten, gewinnen, weil sie Gehaltsabrechnungsdaten in elektronische Patientenakten-Workflows einbetten.

Wachsende Nachfrage nach Echtzeit-Analysen zur Personaloptimierung

Strata Decision Technology kennzeichnet Abteilungen, die ihr Arbeitsbudget innerhalb von 24 Stunden um 5 % überschreiten, und bewahrte 2025 in einem 600-Betten-Krankenhaus 3,2 Millionen USD. Das Analysetool von M7 verknüpfte eine 10-prozentige Überstundenreduzierung mit einem 7-prozentigen Rückgang der im Krankenhaus erworbenen Infektionen. Die Anpassung des Medicare-Ärztegebührenplans 2026 deckte Plattformen auf, die auf nächtliche Batch-Updates statt auf Streaming-Änderungen angewiesen sind. LotusOne prognostiziert den Personalbedarf 14 Tage im Voraus und senkt die Ausgaben für Zeitarbeitspflegepersonal um 22 %. Analysemodule kosten etwa 20 % mehr als Basis-Gehaltsabrechnungsabonnements, amortisieren sich jedoch in der Regel innerhalb eines Jahres durch die Eindämmung von Prämienzahlungsverlusten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Patientendatenschutzbedenken hemmen die Cloud-Gehaltsabrechnungseinführung | -0.9% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten von Legacy-Personalinformationssystemen in großen Gesundheitssystemen | -0.7% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an gesundheitsspezifischen Gehaltssteuer-Fachleuten | -0.4% | Global, insbesondere Nordamerika | Langfristig (≥ 4 Jahre) |

| Implementierungsrisiken und Projektüberschreitungen bei komplexen Gehaltsabrechnungsübergängen | -0.3% | Global, sichtbar in Nordamerika und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Patientendatenschutzbedenken hemmen die Cloud-Gehaltsabrechnungseinführung

Da Gehaltsabrechnungsdateien Urlaubsdaten und Leistungswahlen enthalten, gelten sie gemäß HIPAA als geschützte Gesundheitsinformationen. Vorgeschlagene Änderungen von 2025 erfordern Verschlüsselung im Ruhezustand und bei der Übertragung, Multi-Faktor-Authentifizierung und Benachrichtigung bei Datenschutzverletzungen in weniger als 72 Stunden. Die Datenschutzverletzung bei Workday und Salesforce im Jahr 2025 löste Sammelklagen aus und zwang einige Krankenhäuser, zu On-Premises-Backups zurückzukehren. IBM bezifferte die durchschnittliche Datenschutzverletzung im Gesundheitswesen auf 7,42 Millionen USD, das Dreifache des branchenübergreifenden Durchschnitts, aufgrund von Bußgeldern und Kreditüberwachungskosten. Sicherheitsbeauftragte fordern nun jährliche Penetrationstests und Cyber-Versicherungspolicen über 50 Millionen USD, was Beschaffungen um bis zu neun Monate verzögert und kleine Cloud-Startups benachteiligt.

Hohe Wechselkosten von Legacy-Personalinformationssystemen in großen Gesundheitssystemen

Der Austausch eingebetteter Enterprise-Resource-Planning-Module erfordert Datenbereinigung, Parallelläufe und Tarifverhandlungen, die die Kosten für Systeme mit mehr als 20.000 Mitarbeitern auf über 50 Millionen USD treiben. OhioHealth gab 29,1 Millionen USD für die Integration von Epic, Workday und Kronos über 14 Monate paralleler Gehaltsabrechnungstests aus. Northwell Health musste Lawson-Tabellen für Rentenberechnungen beibehalten, nachdem die versicherungsmathematische Logik als zu komplex für eine Migration befunden wurde. Der Gehaltsabrechnungsumbau der Saskatchewan Health Authority eskalierte von 86 Millionen CAD (63,2 Millionen USD) auf 203 Millionen CAD (149,2 Millionen USD) und produzierte dennoch manuelle Schecks, was zeigt, wie die Schnittstellenkomplexität Zeitpläne zum Entgleisen bringt. Hochkarätige Überschreitungen schrecken andere Anbieter davon ab, Ersetzungen einzuleiten, was die Marktexpansion verlangsamt, selbst wenn funktionale Lücken offensichtlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen mindern das Strafrisiko

Dienstleistungen machten einen wachsenden Anteil des Marktes für Gehaltsabrechnungssoftware im Gesundheitswesen aus, da Gesundheitssysteme die Steuereinreichung auslagern, um Strafen zu vermeiden, die 71 % der Organisationen im asiatisch-pazifischen Raum jährlich melden. Software generierte im Jahr 2025 immer noch 66,41 % des Umsatzes, da große integrierte Versorgungsnetzwerke Dauerlizenzmodelle bevorzugen, die Tarifregeln in großem Maßstab handhaben können. Das Co-Employment-Modell von ADP überträgt jedoch die Haftung für Einbehaltungsfehler, was ambulante Zentren ohne dediziertes Gehaltsabrechnungspersonal anzieht. Das Roth-Nachholmandat des SECURE Act 2.0 und neue staatliche Lohnfortzahlungsprämien erhöhten die Einreichungskomplexität im Jahr 2026 und lösten einen Anstieg der Anfragen nach verwalteter Gehaltsabrechnung aus. Die Übernahme von Paycor durch Paychex für 4,1 Milliarden USD unterstreicht die Konvergenz von Software und Dienstleistungen unter einem Dach.

Hybridangebote verwischen die Segmentgrenzen. Anbieter verkaufen nun Software-Abonnements gebündelt mit Steuereinreichungsdienstleistungen, was die Zuordnung des Marktanteils für Gehaltsabrechnungssoftware im Gesundheitswesen erschwert. Mittelgroße Krankenhäuser bevorzugen vorhersehbare Preisgestaltung gegenüber Konfigurationskontrolle, was ein zweistelliges Wachstum beim Outsourcing antreibt. Legacy-On-Premises-Suiten dominieren weiterhin bei länderübergreifenden Systemen, die alle zwei Wochen 50.000 Gehaltsschecks verarbeiten, aber selbst diese Anbieter pilotieren Diensterweiterungen, die eine Straferstattung garantieren. Im Prognosezeitraum werden die Dienstleistungserlöse die Lizenzerlöse übertreffen, auch wenn Software den größten absoluten Pool behält.

Nach Anwendung: Compliance-Module übertreffen die Kernverarbeitung

Während die Gehaltsabrechnung im Jahr 2025 45,89 % des Umsatzes ausmachte, ist die Compliance- und Steuerverwaltung auf dem Weg zur schnellsten Expansion mit einer CAGR von 12,98 %. Krankenhäuser können sich keine Bußgelder oder Sanierungszeiten leisten und zahlen daher einen Aufpreis von 30 % bis 40 % für Echtzeit-Compliance-Feeds. Symmetry Tax Engine Premium demonstriert den Wert der Regelverarbeitung in unter vier Millisekunden über 7.000 Jurisdiktionen hinweg und verwandelt ein einstiges Kostenzentrum in ein strategisches Merkmal. Die 2,5-prozentige Änderung der relativen Arbeitswerteeinheit im Medicare-Ärztegebührenplan 2026 erzwang Aktualisierungen mitten im Zyklus und belastete Systeme, die Compliance als statische Tabellen statt als Streaming-Feeds behandeln.

Zeit und Anwesenheit bleibt das Bindegewebe zwischen Dienstplanung und Gehaltsabrechnung und fügt biometrische Scanner und mobiles Geofencing hinzu, um Buddy-Punching einzudämmen. Die Leistungsverwaltung automatisiert die Einschreibung und Prämienabstimmung und reduziert außerplanmäßige Anpassungen. Die Pfändungsverarbeitung und die Überweisung von Gewerkschaftsbeiträgen bleiben Nischenanwendungen, drängen Käufer jedoch zu Plattformen, die das gesamte Zahlungsspektrum abdecken. Die Marktgröße für Gehaltsabrechnungssoftware im Gesundheitswesen für Compliance-Module wächst, weil Fehler zu Prüfungen, Steuernachzahlungen und beschädigter Kreditwürdigkeit für Kliniker eskalieren und damit die Softwaregebühren bei weitem übersteigen. Anbieter, die Compliance-Updates wöchentlich statt jährlich monetarisieren können, werden die inkrementellen Ausgaben erfassen.

Nach Bereitstellungsmodus: Cloud gewinnt, da Kapitalbeschränkungen Sicherheitsbedenken überwiegen

Im Jahr 2025 hielten On-Premises-Bereitstellungen einen dominanten Marktanteil von 68,12 %, was die Präferenz integrierter Versorgungsnetzwerke für Datenkontrolle und Anpassung unterstreicht. Die Cloud-Einführung wird jedoch bis 2031 mit einer Rate von 14,02 % stark zunehmen. Dieser Wandel wird maßgeblich von ambulanten Operationszentren, Ketten für diagnostische Bildgebung und ländlichen Krankenhäusern vorangetrieben, die alle zu kapitalschonenden Modellen tendieren. Die operativen Vorteile der Cloud-Migration werden durch die Cloud-Migrationsinitiative des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste von 2025 und ChristianaCares Erreichung einer 30-prozentigen Reduzierung der Verarbeitungszeiten unterstrichen. Die Landschaft ist jedoch nicht ohne Herausforderungen. Die Change-Healthcare-Datenschutzverletzung, bei der 192,7 Millionen Datensätze kompromittiert wurden und Kosten von 2,9 Milliarden USD entstanden, hat die Sicherheitsbedenken verschärft.

Unterdessen zeigt die Einführung agentischer Werkzeuge auf Basis künstlicher Intelligenz durch Workday Inc. im Februar 2025 den Vorteil der Cloud. Diese Werkzeuge können Zeitkarten-Unstimmigkeiten automatisch abgleichen und Überstundenschwellenwerte vor der Gehaltsabrechnung kennzeichnen – eine Leistung, die mit On-Premises-Systemen nicht erreichbar ist. Während On-Premises-Systeme in akademischen medizinischen Zentren und öffentlichen Krankenhausnetzwerken aufgrund von Datensouveränitätsmandaten und Tarifverträgen, die eine Offshore-Verarbeitung verbieten, weiterhin vorherrschen, ist eine merkliche Verschiebung zu beobachten. Diese Einrichtungen tendieren zunehmend zu hybriden Architekturen, bei denen Gehaltsabrechnungsberechnungen On-Premises verbleiben, während Steuereinreichung und Berichterstattung in die Cloud verlagert werden.

Nach Endnutzer: Ambulante Zentren übernehmen die Führung

Im Jahr 2025 hielten Krankenhäuser einen Marktanteil von 51,67 %, ein Beweis für ihre Größe und operative Komplexität. Ein typisches 500-Betten-Krankenhaus verarbeitet alle zwei Wochen zwischen 8.000 und 12.000 Gehaltsschecks und navigiert dabei durch Feinheiten wie Schichtzulagen, Bereitschaftsprämien und Tarifgehaltsskalen. Da sich die Branchenlandschaft jedoch verändert, sind ambulante und diagnostische Zentren auf Wachstum ausgerichtet, das bis 2031 auf 13,23 % prognostiziert wird. Dieser Schwung wird durch den Vorschlag der Zentren für Medicare und Medicaid-Dienste von 2026 angetrieben, 547 neue Codes zur Liste der abgedeckten Verfahren ambulanter Operationszentren hinzuzufügen. Solche Ergänzungen zwingen diese Zentren, zertifiziertes Personal zu rekrutieren und Budgets für variable Schichtprämien bereitzustellen.

Langzeit- und Altenpflegeeinrichtungen stehen vor Herausforderungen durch hohe Fluktuationsraten, die für zertifizierte Pflegeassistenten durchschnittlich 50 % bis 70 % jährlich betragen. Dies erfordert effiziente Onboarding-Workflows, die Zertifizierungen überprüfen und Leistungen innerhalb eines engen 48-Stunden-Fensters einschreiben können. Andere Interessengruppen wie häusliche Pflegedienste und Hospizanbieter nutzen mobile Zeiterfassungstools. Diese Tools validieren nicht nur GPS-Koordinaten, sondern stellen auch sicher, dass Patientenbesuchsprotokolle korrekt sind, bevor Zahlungen genehmigt werden. Das Wachstum ambulanter Zentren ist symptomatisch für einen breiteren Branchentrend, der von stationären zu ambulanten Einrichtungen wechselt. Hier treiben der Reiz niedrigerer Gemeinkosten und höherer Margen verstärkte Investitionen in Personalmanagementtechnologie an.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,54 % des Umsatzes im Markt für Gehaltsabrechnungssoftware im Gesundheitswesen, da staatliche und lokale Steuerregime spezialisierte Compliance-Systeme erfordern. Allein Kalifornien weist neun Invalidenversicherungssätze und 58 Kreisabgaben auf, die alle in jedem Gehaltscheck berücksichtigt werden müssen. Der Medicare-Ärztegebührenplan 2026 und Aktualisierungen der Praxiskosten erzwangen eine Echtzeit-Neukalibrierung der Arztvergütung und zeigten, dass nächtliche Batch-Updates nicht mehr ausreichen. Kanadas Saskatchewan-Kostenexplosion veranschaulicht die Wechselkostenhürde. Mexikos Sozialversicherungsreform von 2024 drängte private Krankenhausgruppen zu Cloud-Gehaltsabrechnung, die die elektronische Einreichung integriert.

Europa wird durch die Datenschutz-Grundverordnung und den bevorstehenden Europäischen Gesundheitsdatenraum geregelt, die beide eine Datenspeicherung in der Region vorschreiben.[2]Europäische Union, "Verordnung über den Europäischen Gesundheitsdatenraum 2025/327," eur-lex.europa.eu Nationale Gesundheitsdienste im Vereinigten Königreich, in Deutschland und Frankreich digitalisieren die Zeiterfassung, um die Grenzen der Arbeitszeitrichtlinie durchzusetzen. Anbieter wie Zalaris nutzen souveräne Rechenzentren, um diese Anforderungen zu erfüllen. Unterdessen wird der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 12,54 % wachsen, gestützt durch Arbeitskräftemangel und staatliche Digitalisierung. Indiens Unified Payments Interface ermöglicht die sofortige Gehaltsauszahlung; Japan setzt monatliche Überstundengrenzen durch, und Australiens Single-Touch-Payroll-Regime übermittelt jeden Abrechnungslauf in Echtzeit an das Finanzamt.

Der Nahe Osten und Afrika investieren in Cloud-Infrastruktur im Rahmen von Saudi Vision 2030 und den Gesundheitsausbauplanungen der Vereinigten Arabischen Emirate, obwohl Auftragsvergaben zu Anbietern tendieren, die arabische Lokalisierung und lokale Rechenzentren anbieten. Südamerika und Afrika befinden sich noch in einem früheren Stadium der Einführungskurve, aber Brasiliens eSocial-Initiative und die PAYE-Modernisierung Südafrikas legen den Grundstein für zukünftiges Wachstum. Zusammen ermutigen diese regionalen Besonderheiten Anbieter, die Steuermodul-Abdeckung zu erweitern und gleichzeitig Lokalisierungsfunktionen hinzuzufügen, die die adressierbare Basis des Marktes für Gehaltsabrechnungssoftware im Gesundheitswesen erweitern.

Wettbewerbslandschaft

Der Markt für Gehaltsabrechnungssoftware im Gesundheitswesen ist mäßig fragmentiert. Die fünf größten Anbieter – ADP, Ceridian, Paychex, Paycom und Workday – kontrollieren zusammen etwa 45 % bis 50 % des globalen Umsatzes. Die Übernahme von Paycor durch Paychex für 4,1 Milliarden USD im April 2025 zeigt die Konsolidierung, die darauf abzielt, einheitliche Human-Capital-Suiten an mittelständische Krankenhäuser zu verkaufen. Die Veröffentlichung agentischer Werkzeuge auf Basis künstlicher Intelligenz durch Workday im Februar 2025, die Zeitkarten automatisch abgleichen und Überstundenschwellenwerte kennzeichnen, unterstreicht den Wettbewerbsvorteil kontinuierlicher Integrations-Pipelines.

Weißer Raum besteht in Gig-Belegschaftsmodulen: Reisepflegepersonal und Tagesarbeitstherapeuten verdienen 43 bis 54 USD pro Stunde gegenüber einem Median von 35,24 USD, doch den meisten Plattformen fehlt die Automatisierung der Zertifizierungsüberprüfung.[3]US-amerikanisches Amt für Arbeitsstatistik, "Lohndaten für registrierte Pflegefachkräfte," bls.gov Deel und Gusto zielen mit transparenter Preisgestaltung pro Mitarbeiter auf ambulante Zentren ab, verfügen jedoch nicht über die Compliance-Tiefe für länderübergreifende Krankenhäuser. Symmetry Software differenziert sich durch eine Steuerregelverarbeitung von 3,32 Millisekunden über 7.000 Jurisdiktionen hinweg.

Oracle und SAP behaupten ihre Stellung in akademischen medizinischen Zentren durch gebündelte Enterprise-Resource-Planning-Deals, obwohl ihre monolithischen Codebasen langsamer aktualisiert werden als cloud-native Mitbewerber. Der Wettbewerbsvorteil beruht nun auf der Kombination von Breite – Gehaltsabrechnung, Zeit, Leistungen, Compliance – mit Tiefe in gesundheitsspezifischen Workflows.

Marktführer im Bereich Gehaltsabrechnungssoftware im Gesundheitswesen

-

SAP SE

-

Oracle Corporation

-

Workday, Inc.

-

Neeyamo Inc.

-

Automatic Data Processing, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Fairview Health Services wählte Workday aus, um Gehaltsabrechnung, Dienstplanung und Zertifizierung für 32.000 Mitarbeiter zu vereinheitlichen, mit dem Ziel einer 20-prozentigen Senkung der Verwaltungskosten innerhalb von 24 Monaten.

- Februar 2026: Lewisham and Greenwich NHS Trust vergab einen Vertrag über 52 Millionen GBP (65,5 Millionen USD) an Epic Systems, der die Gehaltsabrechnung in die elektronische Patientenakte einbettet, um eine abteilungsebene Arbeitskostenzuordnung zu ermöglichen.

- Januar 2026: Payscale erläuterte, wie das Cheyenne Regional Medical Center nach der Einführung von Vergütungsverwaltungssoftware jährliche Überzahlungen in Höhe von 80.000 USD aufdeckte.

- Oktober 2025: Acrisure erwarb Heartland Payroll Solutions von Global Payments für 1,1 Milliarden USD und erweiterte damit seine Reichweite als professionelle Arbeitgeberorganisation im Gesundheitswesen.

Berichtsumfang des globalen Marktes für Gehaltsabrechnungssoftware im Gesundheitswesen

Der Markt für Gehaltsabrechnungssoftware im Gesundheitswesen verzeichnet eine erhebliche Dynamik und ist auf die einzigartigen Gehaltsabrechnungsherausforderungen von Krankenhäusern, Kliniken, Langzeitpflegeeinrichtungen und umfangreichen Gesundheitsnetzwerken zugeschnitten. Diese spezialisierten Systeme navigieren geschickt durch Tarifbestimmungen, zertifizierungsbasierte Gehaltsskalen, Schichtzulagen, Überstunden, Tagesarbeitspersonal und strenge Arbeitsvorschriften im Gesundheitswesen. Zentral für die Effizienz der Gehaltsabrechnung im Gesundheitswesen ist die nahtlose Integration mit Dienstplanung, Zeiterfassung, Zertifizierung und umfassenderen Personalmanagementplattformen. Die Wachstumstrajektorie des Marktes wird durch Personalengpässe, steigende regulatorische Anforderungen und einen übergreifenden Drang zur Automatisierung in rund um die Uhr laufenden klinischen Umgebungen vorangetrieben.

Der Bericht über Gehaltsabrechnungssoftware im Gesundheitswesen ist segmentiert nach Komponente (Software und Dienstleistungen), Anwendung (Gehaltsabrechnung, Zeit- und Anwesenheitsverfolgung, Compliance- und Steuerverwaltung, Leistungsverwaltung und sonstige Anwendungen), Bereitstellungsmodus (Cloud und On-Premises), Endnutzer (Krankenhäuser, Kliniken und ambulante Zentren, ambulante und diagnostische Zentren, Langzeit- und Altenpflegeeinrichtungen und sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Gehaltsabrechnung |

| Zeit- und Anwesenheitsverfolgung |

| Compliance- und Steuerverwaltung |

| Leistungsverwaltung |

| Sonstige Anwendungen |

| Cloud |

| On-Premises |

| Krankenhäuser |

| Kliniken und ambulante Zentren |

| Ambulante und diagnostische Zentren |

| Langzeit- und Altenpflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Anwendung | Gehaltsabrechnung | |

| Zeit- und Anwesenheitsverfolgung | ||

| Compliance- und Steuerverwaltung | ||

| Leistungsverwaltung | ||

| Sonstige Anwendungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und ambulante Zentren | ||

| Ambulante und diagnostische Zentren | ||

| Langzeit- und Altenpflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gehaltsabrechnungssoftware im Gesundheitswesen?

Die Marktgröße für Gehaltsabrechnungssoftware im Gesundheitswesen beträgt im Jahr 2026 1,25 Milliarden USD und soll bis 2031 2,10 Milliarden USD erreichen.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Die Compliance- und Steuerverwaltung wird bis 2031 voraussichtlich mit einer CAGR von 12,98 % wachsen, bedingt durch zunehmende regulatorische Änderungen in verschiedenen Rechtssystemen.

Warum wechseln Krankenhäuser von On-Premises- zu Cloud-Gehaltsabrechnungsplattformen?

Krankenhäuser bevorzugen Cloud-Bereitstellungen, um Wartungskosten zu senken, kontinuierliche Funktionsupdates zu erhalten und sich an kapitalschonende Strategien anzupassen, auch wenn die Sicherheitsanforderungen nach hochkarätigen Datenschutzverletzungen strenger werden.

Wie schneiden Dienstleistungen im Vergleich zu Software in Bezug auf das Wachstum ab?

Obwohl Software im Jahr 2025 66,41 % des Umsatzes behielt, werden verwaltete Gehaltsabrechnungsdienstleistungen voraussichtlich mit einer CAGR von 13,76 % wachsen, da Anbieter die Steuereinreichung auslagern, um Strafrisiken zu mindern.

Welche Regionen bieten das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 12,54 % verzeichnen, angetrieben durch staatliche Digitalisierungsmandate, Arbeitskräftemangel und steigende Strafen bei Nichteinhaltung.

Seite zuletzt aktualisiert am: