医療分野における給与計算ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

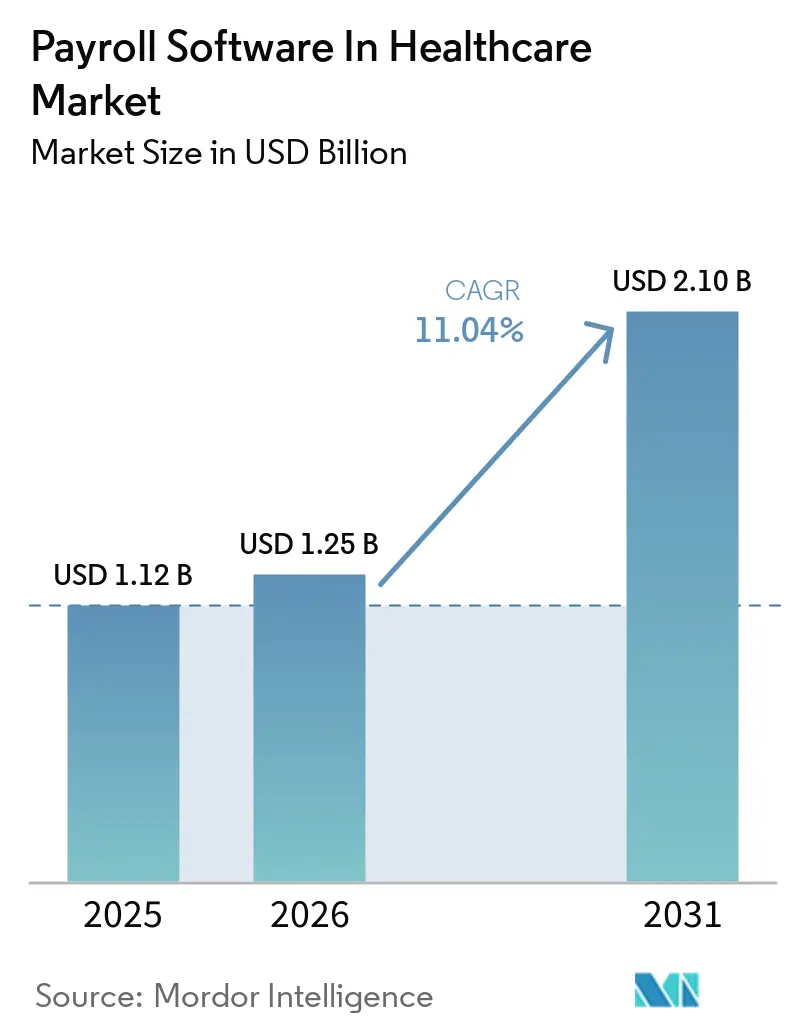

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 2.10 十億米ドル |

| 成長率 (2026 - 2031) | 11.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療分野における給与計算ソフトウェア市場分析

医療分野における給与計算ソフトウェア市場規模は、2025年の11億2,000万米ドル、2026年の12億5,000万米ドルから、2031年までに21億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率11.04%を記録すると予測されています。病院および医療システムは、単一の給与計算サイクル内で組合賃金体系、複数州にまたがる税務、および新たな有給休暇義務を自動化するようベンダーに求めており、旧来の人事情報システムの欠陥を露呈させています。2026年のメディケア医師報酬スケジュールは医師報酬のリアルタイム再調整を義務付けており、詳細な労働コスト配分が必須機能となっています。また、2024年のChange Healthcareのデータ侵害事件を受けてセキュリティ審査も強化され、暗号化と多要素認証がベンダー選定チェックリストに追加されました。同時に、価値基盤型ケア契約は現在、メディケアの出来高払い支払いの40%を品質指標に連動させており、給与計算データを診断関連グループへの労働コストのマッピングに活用することが求められています。

主要レポートのポイント

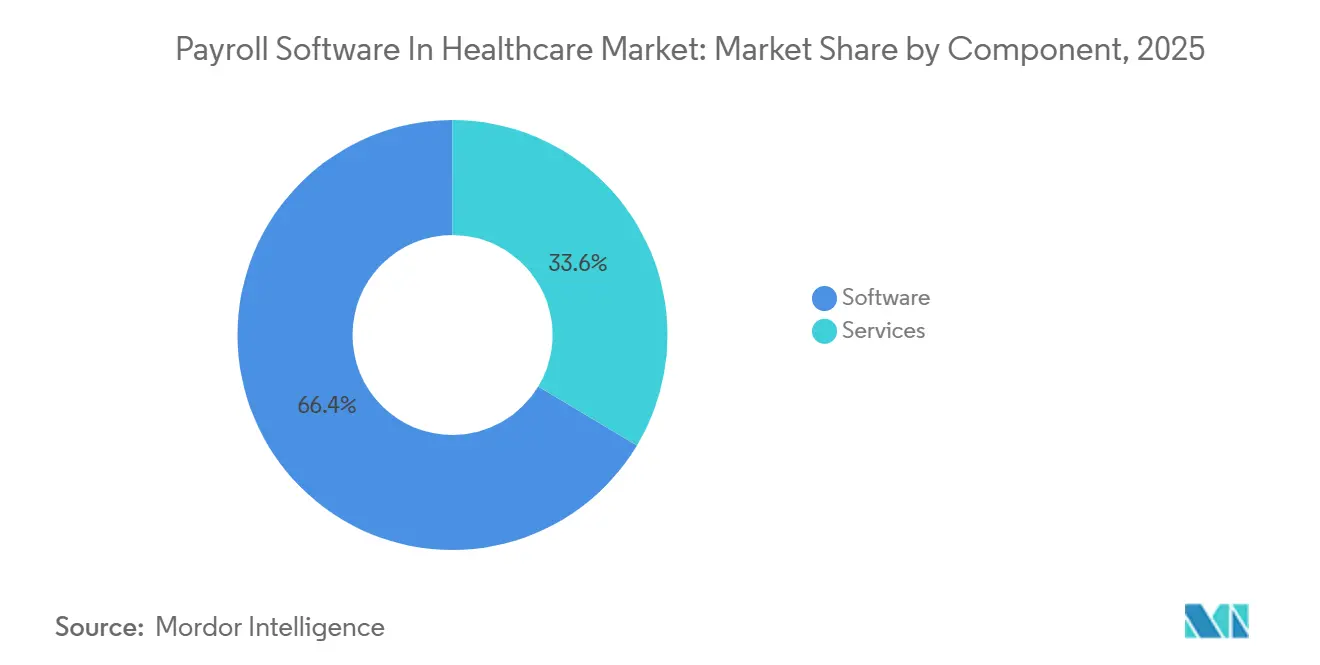

- コンポーネント別では、ソフトウェアが2025年に66.41%の収益シェアをリードし、サービスは2031年にかけて年平均成長率13.76%で拡大する見込みです。

- アプリケーション別では、給与計算処理が2025年の医療分野における給与計算ソフトウェア市場規模の45.89%のシェアを占め、コンプライアンスおよび税務管理は2031年にかけて年平均成長率12.98%で進展しています。

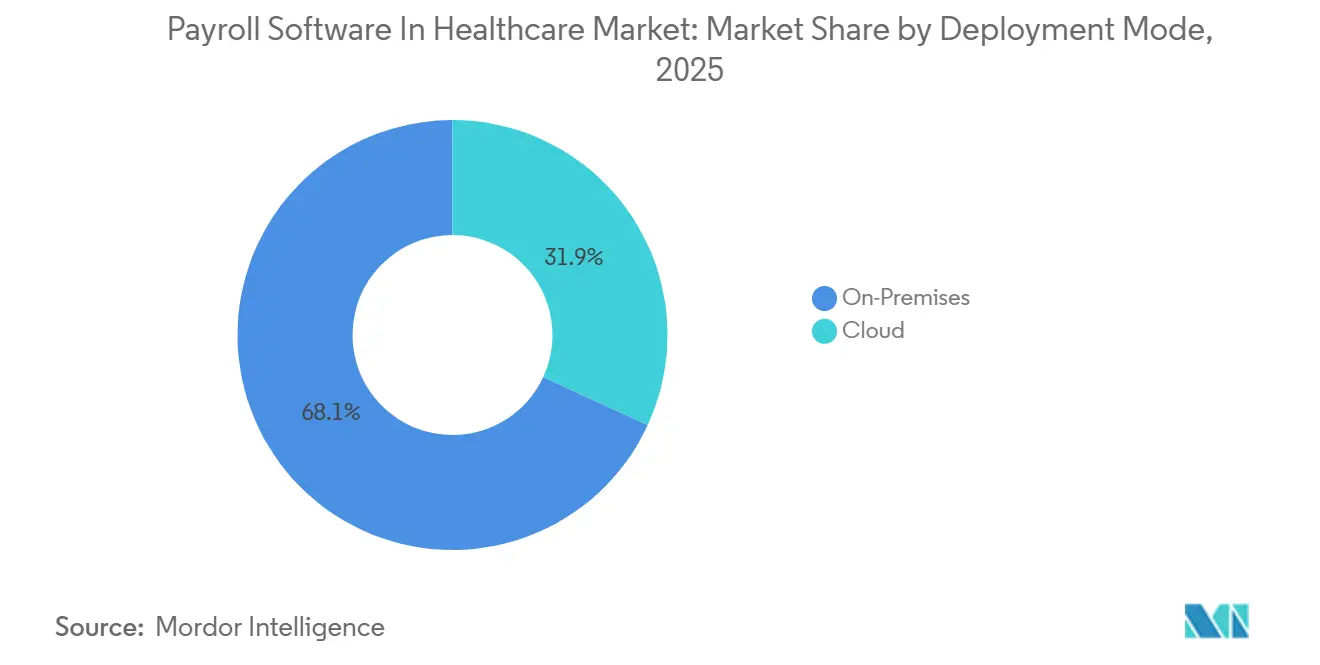

- 展開モード別では、オンプレミスが2025年に収益の68.12%を維持しているものの、クラウドは2026年から2031年にかけて年平均成長率14.02%で成長する見込みです。

- エンドユーザー別では、病院が2025年に収益の51.67%を占め、外来・診断センターは2031年にかけて年平均成長率13.23%を達成する軌道にあります。

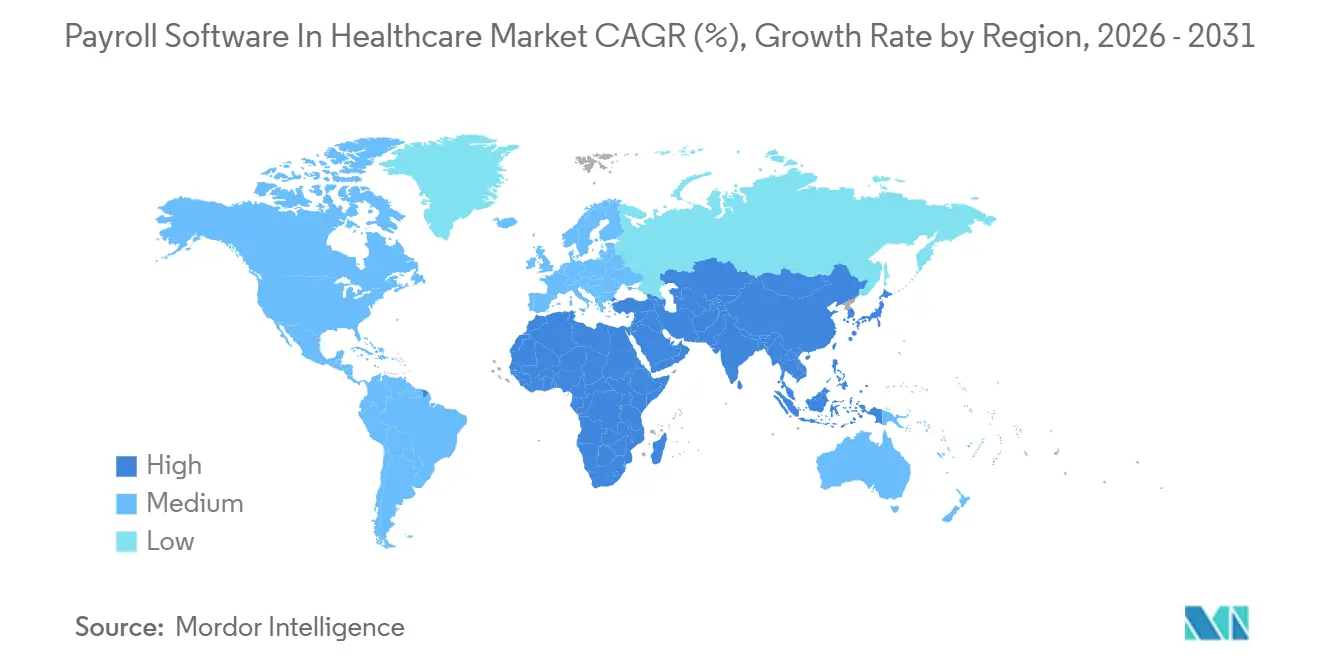

- 地域別では、北米が2025年に収益の37.54%を獲得し、アジア太平洋地域は2031年にかけて最も速い地域別年平均成長率12.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療分野における給与計算ソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数管轄にまたがる医療給与計算コンプライアンスの複雑性の増大 | +2.3% | グローバル、特に北米およびヨーロッパで顕著 | 中期(2〜4年) |

| 病院におけるクラウドベース給与計算ソリューションへの移行加速 | +2.1% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 管理コスト削減のための統合型労働力管理の導入拡大 | +1.8% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 人員配置最適化のためのリアルタイム分析に対する需要の増大 | +1.5% | グローバル、北米での早期導入 | 短期(2年以内) |

| 詳細な労働コスト配分を必要とする価値基盤型ケアモデルの拡大 | +1.3% | 北米、ヨーロッパおよびアジア太平洋地域で新興 | 長期(4年以上) |

| 柔軟な給与計算エンジンの必要性を促進する医療ギグ労働力の急増 | +1.2% | グローバル、北米および中東で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数管轄にまたがる医療給与計算コンプライアンスの複雑性の増大

2026年に施行されたミネソタ州およびメリーランド州の有給休暇義務は、雇用主に対して保険料の源泉徴収、個別の発生台帳の維持、および四半期ごとの申告を義務付けており、手動ワークフローではスケールアップが不可能です。SECURE法2.0は、年収14万5,000米ドル以上の従業員に対してロスのキャッチアップ拠出を追加し、年度途中でのコード変更を強いています。Symmetry Tax Engine Premiumは現在、4ミリ秒未満のレイテンシで7,000以上の税務管轄区域を処理しており、人工知能が人間の監査員よりも速く重複するルールを解析できることを証明しています。2026年のADPの調査では、アジア太平洋地域の組織の71%がコンプライアンス違反のペナルティを支払ったことが示されており、財務上のリスクが浮き彫りになっています。[1]ADP Research Institute、「People at Work 2025」、adp.com 複数州にまたがる病院チェーンにとって、監査および追徴課税のリスクはすでに逼迫したマージンをさらに圧迫しており、コンプライアンス自動化が主要な購買基準となっています。

病院におけるクラウドベース給与計算ソリューションへの移行加速

米国保健福祉省は2025年に給与計算をクラウドプラットフォームに移行し、メンテナンスコストの削減と災害復旧の改善を理由として挙げました。ChristianaCareは独自の移行後、給与計算処理時間を30%短縮しました。2024年のChange Healthcareのデータ侵害事件(1億9,270万件の記録が侵害)を受けてセキュリティへの期待が高まり、規制当局は必須の暗号化と72時間以内の侵害通知ウィンドウを提案するに至りました。WorkdayとSalesforceは2025年に700以上の組織に影響を与えるデータ侵害を経験し、ティア1のベンダーでさえ脆弱性が残ることを示しました。これらの事件にもかかわらず、クラウド展開は年平均成長率14.02%で成長する見込みです。これは、外来手術センターや地方のクリニックが、オンプレミスシステムには欠けている資本軽量モデルと継続的な機能更新を好むためです。

管理コスト削減のための統合型労働力管理の導入拡大

スケジューリング、資格認定、および給与計算を1つのプラットフォームに統合した病院は、重複したデータ入力を回避できます。400名の医師グループにおいて、QGendaは予測分析によりスケジューリング労働を50%削減し、残業を15%削減しました。Health Catalystのクライアントは、シフト差額の漏れを発見することで年間約200万米ドルを節約しています。AMN Healthcareの調査では、医療提供者の68%が2027年までにベンダー契約を統合する計画があることが判明しました。Symplrは無資格スタッフの給与計算実行を防止し、2024年にテキサス州のシステムに課された180万米ドルの罰金などを排除しています。アプリケーション・プログラミング・インターフェースライブラリを深く提供するベンダーが優位に立っています。これは、電子健康記録ワークフロー内に給与計算データを組み込んでいるためです。

人員配置最適化のためのリアルタイム分析に対する需要の増大

Strata Decision Technologyは、労働予算を5%超過した部門を24時間以内にフラグ立てし、2025年に600床の病院で320万米ドルを保全しました。M7のインテリジェンスツールは、残業10%削減と院内感染7%減少を関連付けました。2026年のメディケア医師報酬スケジュールの調整により、ストリーミング変更ではなく夜間バッチ更新に依存するプラットフォームの欠陥が露呈しました。LotusOneは14日前に人員配置ニーズを予測し、派遣看護師の支出を22%削減しました。分析モジュールは基本給与計算サブスクリプションより約20%高コストですが、通常はプレミアム支払いの漏れを抑制することで1年以内に元が取れます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド給与計算導入を妨げるデータセキュリティおよび患者プライバシーへの懸念 | -0.9% | グローバル、特に北米およびヨーロッパで顕著 | 短期(2年以内) |

| 大規模医療システムにおけるレガシー人事情報システムからの高い移行コスト | -0.7% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 医療特化型給与計算税務専門家の不足 | -0.4% | グローバル、特に北米 | 長期(4年以上) |

| 複雑な給与計算移行における導入リスクとプロジェクト超過 | -0.3% | グローバル、北米およびカナダで顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウド給与計算導入を妨げるデータセキュリティおよび患者プライバシーへの懸念

給与計算ファイルには休暇データや福利厚生の選択が含まれるため、HIPAAの下で保護された医療情報として分類されます。2025年の改正案では、保存中および転送中の暗号化、多要素認証、および72時間以内の侵害通知が求められています。2025年のWorkdayおよびSalesforceのデータ侵害は集団訴訟を引き起こし、一部の病院はオンプレミスのバックアップへの回帰を余儀なくされました。IBMは、罰金やクレジット監視費用により、医療分野のデータ侵害の平均コストを742万米ドルと算定しており、これは業界横断平均の3倍です。セキュリティ担当者は現在、年次ペネトレーションテストと5,000万米ドル以上のサイバー保険ポリシーを要求しており、調達を最大9ヶ月遅延させ、小規模なクラウドスタートアップを不利な立場に置いています。

大規模医療システムにおけるレガシー人事情報システムからの高い移行コスト

既存の統合基幹業務システムモジュールの置き換えには、データクレンジング、並行稼働、および組合交渉が伴い、従業員数が2万人を超えるシステムではコストが5,000万米ドルを超えます。OhioHealthは、14ヶ月間の並行給与計算テストを経て、Epic、Workday、およびKronosを統合するために2,910万米ドルを費やしました。Northwell Healthは、年金計算の保険数理ロジックが移行するには複雑すぎることが判明したため、Lawsonテーブルを年金計算のために保持せざるを得ませんでした。サスカチュワン州保健局の給与計算再構築は、8,600万カナダドル(6,320万米ドル)から2億300万カナダドル(1億4,920万米ドル)に膨れ上がり、それでも手動チェックが発生し、インターフェースの複雑さがスケジュールを狂わせることを示しました。高知名度の超過事例は、機能的なギャップが明らかであっても他の医療提供者が移行を開始することを躊躇させ、市場拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがペナルティリスクを軽減

アジア太平洋地域の組織の71%が毎年報告するペナルティを回避するために医療システムが税務申告をアウトソーシングするにつれ、サービスは医療分野における給与計算ソフトウェア市場の収益の増加する割合を占めるようになりました。大規模な統合型デリバリーネットワークが組合ルールを大規模に処理できる永続ライセンスを好むため、ソフトウェアは依然として2025年収益の66.41%を生み出しています。しかし、ADPの共同雇用モデルは源泉徴収エラーに対する責任を移転し、専任の給与計算スタッフを持たない外来センターを引き付けています。SECURE法2.0のロスキャッチアップ義務と新たな州の有給休暇保険料が2026年の申告の複雑性を増大させ、マネージド給与計算への問い合わせが急増しました。Paychexによる41億米ドルでのPaycorの買収は、ソフトウェアとサービスが1つの屋根の下に収束していることを示しています。

ハイブリッドオファリングはセグメントの境界を曖昧にしています。ベンダーは現在、税務申告サービスとバンドルされたソフトウェアサブスクリプショを販売しており、医療分野における給与計算ソフトウェア市場シェアの帰属を複雑にしています。中規模病院は設定制御よりも予測可能な価格設定を好み、アウトソーシングの二桁成長を促進しています。レガシーオンプレミスのスイートは、2週間ごとに5万枚の給与明細を処理する複数州にまたがるシステムの間で依然として主流ですが、これらのプロバイダーでさえペナルティ補償を保証するサービス拡張を試験的に導入しています。予測期間にわたって、ソフトウェアが最大の絶対的プールを維持するとしても、サービス収益はライセンス収益を上回るペースで成長する見込みです。

アプリケーション別:コンプライアンスモジュールがコア処理を上回る

給与計算処理が2025年収益の45.89%を占める一方、コンプライアンスおよび税務管理は年平均成長率12.98%で最も速い拡大を遂げる軌道にあります。病院は罰金や是正時間を負担できないため、リアルタイムコンプライアンスフィードに30%〜40%のプレミアムを支払います。Symmetry Tax Engine Premiumは、7,000の管轄区域にわたる4ミリ秒未満のルール処理の価値を実証し、かつてのコストセンターを戦略的機能へと転換しています。2026年のメディケア医師報酬スケジュールの相対価値単位2.5%変更は、コンプライアンスをストリーミングフィードではなく静的テーブルとして扱うシステムに対してサイクル途中での更新を強いました。

勤怠管理はスケジューリングと給与計算の間の結合組織として残り、代理打刻を抑制するために生体認証スキャナーとモバイルジオフェンシングを追加しています。福利厚生管理は加入と保険料照合を自動化し、サイクル外の調整を削減しています。差押え処理と組合費送金はニッチなままですが、完全な支払いスペクトルを処理するプラットフォームへの購買者の移行を促しています。コンプライアンスモジュールの医療分野における給与計算ソフトウェア市場規模が成長するのは、エラーが監査、追徴課税、および臨床医の信用毀損にエスカレートし、ソフトウェア料金をはるかに上回るためです。コンプライアンス更新を年次ではなく週次で収益化できるベンダーが増分支出を獲得するでしょう。

展開モード別:資本制約がセキュリティ懸念を上回りクラウドが拡大

2025年、オンプレミス展開は市場シェアの68.12%という支配的な地位を維持し、統合型デリバリーネットワークのデータ制御とカスタマイズへの選好を示しています。しかし、クラウド導入は2031年にかけて14.02%の速度で急増する見込みです。この移行は主に、外来手術センター、診断画像チェーン、および地方病院によって推進されており、これらはすべて資本軽量モデルへと引き寄せられています。クラウド移行の運用上の利点は、米国保健福祉省の2025年クラウド移行イニシアチブとChristianaCareの処理時間30%削減の達成によって強調されています。しかし、状況には課題がないわけではありません。1億9,270万件の記録が侵害され29億米ドルのコストが発生したChange Healthcareのデータ侵害は、セキュリティへの懸念を強めています。

一方、Workday Inc.が2025年2月に導入したエージェント型人工知能ツールは、クラウドの優位性を示しています。これらのツールは、タイムカードの不一致を自動照合し、給与計算前に残業閾値をフラグ立てすることができ、オンプレミスシステムでは達成できない機能です。オンプレミスシステムは、データ主権の義務やオフショア処理を禁止する組合契約により、学術医療センターや公立病院ネットワークで依然として主流ですが、顕著な変化が見られます。これらの機関は、給与計算の計算をオンプレミスに保ちながら、税務申告とレポーティングをクラウドに移行するハイブリッドアーキテクチャへと傾いています。

エンドユーザー別:外来センターがリードを取る

2025年、病院は市場シェアの51.67%を保有しており、その規模と運用の複雑さを証明しています。典型的な500床の病院は、シフト差額、オンコールプレミアム、組合賃金体系などの複雑さをナビゲートしながら、隔週で8,000〜12,000枚の給与明細を処理します。しかし、業界の状況が変化するにつれ、外来・診断センターは2031年にかけて13.23%の成長が見込まれています。このモメンタムは、メディケアおよびメディケイドサービスセンターの2026年の外来手術センターの対象手術リストへの547の新コード追加提案によって促進されています。このような追加により、これらのセンターは資格を持つスタッフを採用し、変動シフトプレミアムの予算を確保することが求められます。

長期ケアおよび高齢者ケア施設は、認定看護助手の年間平均50%〜70%という高い離職率という課題に直面しています。これにより、48時間という厳しいウィンドウ内で資格を確認し福利厚生に加入できる効率的なオンボーディングワークフローが必要となります。在宅医療機関やホスピスプロバイダーなどの他の関係者は、モバイル時間記録ツールを活用しています。これらのツールはGPS座標を検証するだけでなく、支払いを承認する前に患者訪問ログが正確であることを確認します。外来センターの成長は、入院から外来への移行という業界全体のトレンドを象徴しています。ここでは、低い間接費と高いマージンの魅力が労働力技術への投資増加を促進しています。

地域分析

北米は2025年の医療分野における給与計算ソフトウェア市場収益の37.54%を維持しました。これは、州および地方の税制が専門的なコンプライアンスエンジンを必要とするためです。カリフォルニア州だけで9つの障害保険料率と58の郡税が設定されており、これらはすべて各給与明細に反映される必要があります。2026年のメディケア医師報酬スケジュールと実務費用の更新により、リアルタイムの医師報酬再調整が必要となり、夜間バッチ更新ではもはや不十分であることが明らかになりました。カナダのサスカチュワン州のコスト超過は移行コストの障壁を示しています。メキシコの2024年社会保障改革は、民間病院チェーンを電子申告を統合するクラウド給与計算へと向かわせました。

ヨーロッパは一般データ保護規則および今後の欧州健康データスペースによって規制されており、いずれも地域内データ居住を義務付けています。[2]欧州連合、「欧州健康データスペース規則2025/327」、eur-lex.europa.eu 英国、ドイツ、フランスの国民医療サービスは、労働時間指令の制限を施行するために勤怠管理のデジタル化を進めています。Zalaris等のベンダーはこれらの要件に対応するためにソブリンデータセンターを使用しています。一方、アジア太平洋地域は労働力不足と政府のデジタル化により2031年にかけて12.54%の成長が予測されています。インドの統合決済インターフェースは即時給与支払いを可能にし、日本は月次残業上限を施行し、オーストラリアのシングルタッチ給与計算制度はすべての給与計算実行をリアルタイムで税務署に提出します。

中東およびアフリカは、サウジビジョン2030およびアラブ首長国連邦の医療拡大計画の下でクラウドインフラに投資していますが、契約の受注はアラビア語ローカライゼーションとローカルデータセンターを提供するベンダーに偏っています。南米とアフリカは導入曲線の初期段階にありますが、ブラジルのeSocialイニシアチブと南アフリカのPAYEモダナイゼーションが将来の成長の基盤を築いています。これらの地域的なニュアンスは、ベンダーが医療分野における給与計算ソフトウェア市場のアドレス可能なベースを拡大するローカライゼーション機能を追加しながら、税務エンジンのカバレッジを広げることを促しています。

競合状況

医療分野における給与計算ソフトウェア市場は適度に分散しています。上位5社であるADP、Ceridian、Paychex、Paycom、およびWorkdayは、合計でグローバル収益の約45%〜50%を支配しています。2025年4月のPaychexによる41億米ドルでのPaycor買収は、中堅市場の病院に統合型人的資本スイートを販売することを目的とした統合を示しています。Workdayの2025年2月のタイムカードを自動照合し残業閾値をフラグ立てするエージェント型人工知能ユーティリティのリリースは、継続的インテグレーションパイプラインの競争上の優位性を示しています。

ギグ労働力モジュールにはホワイトスペースが残っています。旅行看護師や日雇いセラピストは時給43〜54米ドルを稼ぎますが、中央値の35.24米ドルに対して、ほとんどのプラットフォームには資格確認の自動化が欠けています。[3]米国労働統計局、「登録看護師賃金データ」、bls.gov DeelとGustoは透明な従業員単位の価格設定で外来センターをターゲットにしていますが、複数州にまたがる病院向けのコンプライアンスの深さが不足しています。Symmetry Softwareは7,000の管轄区域にわたる3.32ミリ秒の税務ルール処理によって差別化しています。

OracleとSAPは、バンドルされた統合基幹業務システム取引を通じて学術医療センターでの足場を維持していますが、そのモノリシックなコードベースはクラウドネイティブの競合他社よりも更新が遅いです。競争上の優位性は現在、給与計算、勤怠管理、福利厚生、コンプライアンスという幅広さと、医療特化型ワークフローの深さを組み合わせることにかかっています。

医療分野における給与計算ソフトウェア業界リーダー

SAP SE

Oracle Corporation

Workday, Inc.

Neeyamo Inc.

Automatic Data Processing, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Fairview Health Servicesは、24ヶ月以内に管理コストを20%削減することを目標に、32,000名の従業員の給与計算、スケジューリング、および資格認定を統合するためにWorkdayを選定しました。

- 2026年2月:Lewisham and Greenwich NHS Trustは、部門レベルの労働コスト配分を可能にするために給与計算を電子患者記録に組み込む5,200万ポンド(6,550万米ドル)の契約をEpic Systemsに授与しました。

- 2026年1月:Payscaleは、Cheyenne Regional Medical Centerが報酬管理ソフトウェアを導入した後、年間8万米ドルの過払いを発見したことを詳述しました。

- 2025年10月:AcrisureはGlobal PaymentsからHeartland Payroll Solutionsを11億米ドルで買収し、医療分野における専門雇用主組織のリーチを拡大しました。

医療分野における給与計算ソフトウェアのグローバル市場レポートスコープ

医療分野における給与計算ソフトウェア市場は、病院、クリニック、長期ケア施設、および大規模医療ネットワークの独自の給与計算課題に特化した、著しい牽引力を示しています。これらの専門システムは、組合規定、資格ベースの賃金体系、シフト差額、残業、日雇い人員配置、および厳格な医療労働規制を巧みに処理します。医療給与計算の効率の中心にあるのは、スケジューリング、勤怠管理、資格認定、および広範な労働力管理プラットフォームとのシームレスな統合です。市場の成長軌道は、人員不足、規制要求の高まり、および24時間体制の臨床環境における自動化への全体的な推進によって促進されています。

医療分野における給与計算ソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、アプリケーション(給与計算処理、勤怠管理、コンプライアンスおよび税務管理、福利厚生管理、およびその他のアプリケーション)、展開モード(クラウド、およびオンプレミス)、エンドユーザー(病院、クリニックおよび外来センター、外来・診断センター、長期ケアおよび高齢者ケア施設、およびその他のエンドユーザー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| 給与計算処理 |

| 勤怠管理 |

| コンプライアンスおよび税務管理 |

| 福利厚生管理 |

| その他のアプリケーション |

| クラウド |

| オンプレミス |

| 病院 |

| クリニックおよび外来センター |

| 外来・診断センター |

| 長期ケアおよび高齢者ケア施設 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| アプリケーション別 | 給与計算処理 | |

| 勤怠管理 | ||

| コンプライアンスおよび税務管理 | ||

| 福利厚生管理 | ||

| その他のアプリケーション | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび外来センター | ||

| 外来・診断センター | ||

| 長期ケアおよび高齢者ケア施設 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

医療分野における給与計算ソフトウェアの現在の市場規模はどのくらいですか?

医療分野における給与計算ソフトウェア市場規模は2026年に12億5,000万米ドルであり、2031年までに21億米ドルに達する見込みです。

この市場で最も速く成長しているセグメントはどれですか?

コンプライアンスおよび税務管理は、管轄区域全体にわたる規制変更の増大により、2031年にかけて年平均成長率12.98%で成長する見込みです。

病院はなぜオンプレミスからクラウド給与計算プラットフォーへ移行しているのですか?

病院は、高知名度のデータ侵害後にセキュリティ要件が厳しくなる中でも、メンテナンスコストの削減、継続的な機能更新の取得、および資本軽量戦略との整合を目的としてクラウド展開を好んでいます。

成長の観点からサービスとソフトウェアはどのように比較されますか?

ソフトウェアが2025年収益の66.41%を維持しているものの、マネージド給与計算サービスはプロバイダーがペナルティリスクを軽減するために税務申告をアウトソーシングするにつれ、年平均成長率13.76%で拡大する見込みです。

最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、政府のデジタル化義務、労働力不足、およびコンプライアンス違反ペナルティの増大に牽引され、2031年にかけて年平均成長率12.54%を記録する見込みです。

最終更新日: