Taille et Part du Marché des Logiciels HCM dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.24 Milliards de dollars |

| Taille du Marché (2031) | 16.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels HCM dans le Secteur de la Santé par Mordor Intelligence

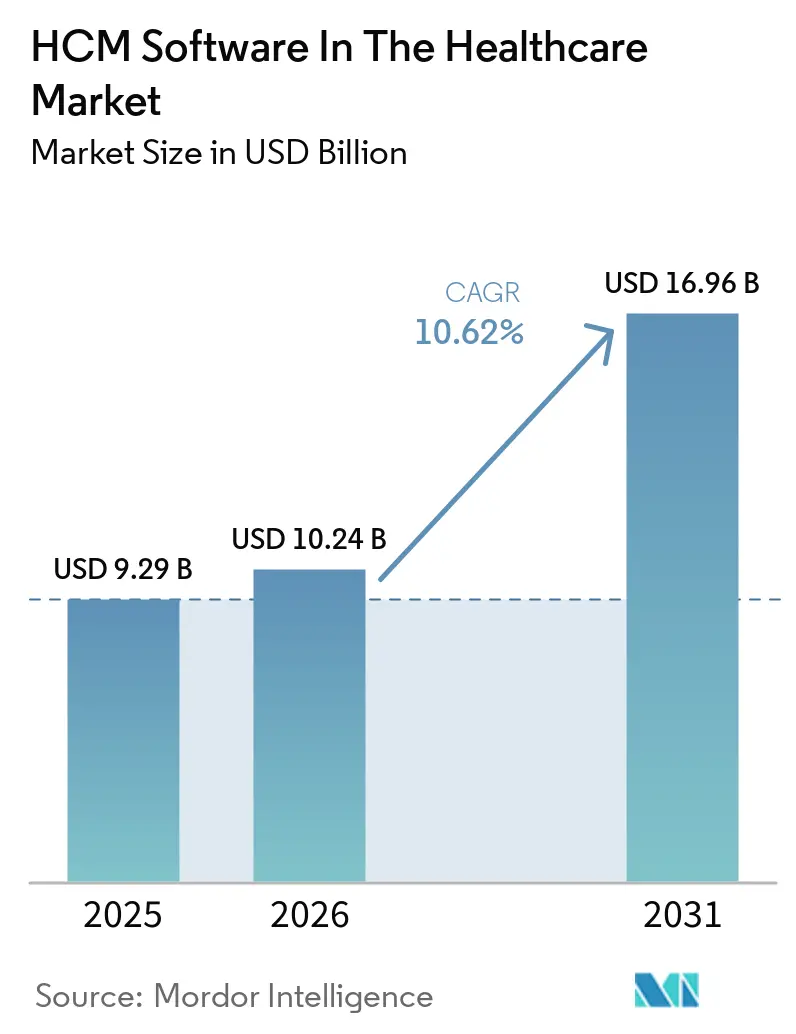

Le marché des logiciels HCM dans le secteur de la santé devrait passer de 9,29 milliards USD en 2025 à 10,24 milliards USD en 2026, pour atteindre 16,96 milliards USD d'ici 2031, avec un TCAC de 10,62 % sur la période 2026-2031. La hausse des charges salariales, le renforcement des obligations de certification et le passage aux suites cloud par abonnement incitent les hôpitaux, les cliniques et les agences de soins à domicile à consolider la paie, la planification et l'analytique sur des plateformes unifiées. Les grands modèles de langage détectent désormais les pics d'heures supplémentaires, les signaux d'épuisement professionnel et les expirations de licences au sein d'un même tableau de bord, permettant aux dirigeants d'équilibrer en temps réel les indicateurs de qualité et les coûts de personnel. Les éditeurs intègrent l'accès aux salaires acquis et des agents de planification conversationnels qui réduisent le turnover, un levier essentiel alors que les salaires des infirmières diplômées ont progressé de 26,6 points de pourcentage au-dessus de l'inflation générale aux États-Unis. Le renforcement du contrôle en matière de cybersécurité oriente les acheteurs vers des services gérés garantissant le chiffrement, la reprise après sinistre et les correctifs continus, allégeant ainsi la charge des équipes informatiques hospitalières déjà surchargées.

Principaux Enseignements du Rapport

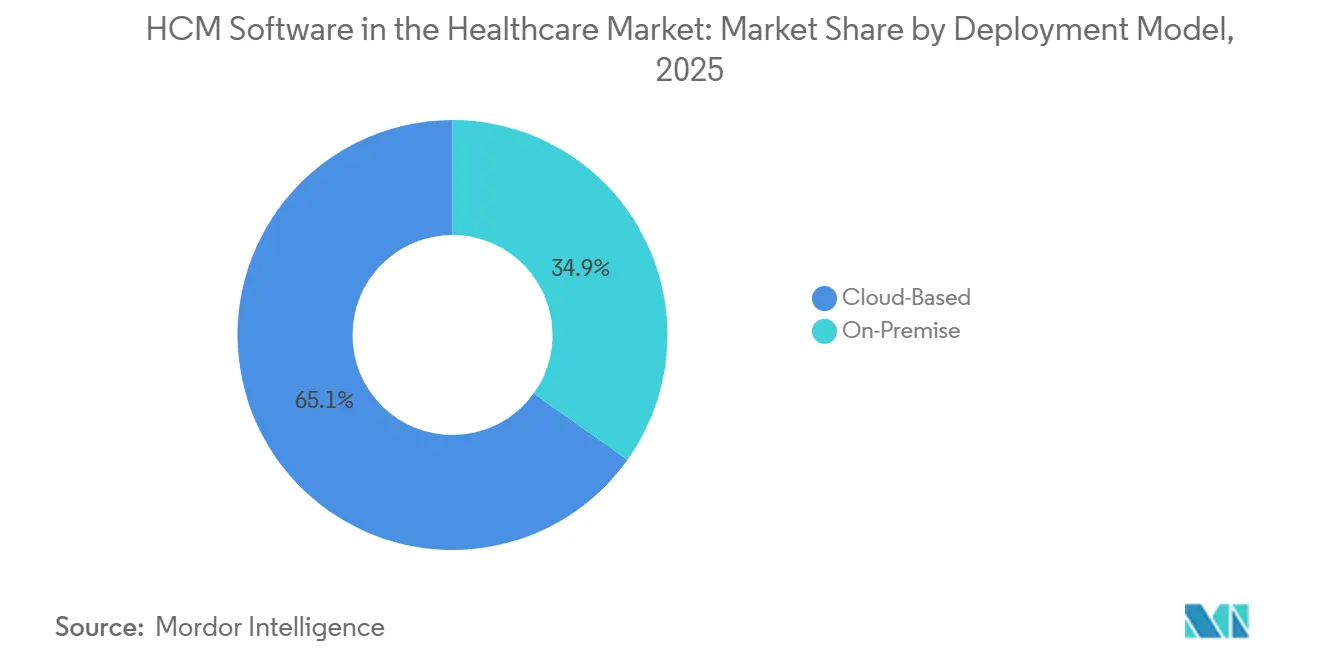

- Par modèle de déploiement, les plateformes cloud ont dominé avec une part de revenus de 65,12 % en 2025 et progressent à un TCAC de 12,83 % jusqu'en 2031.

- Par module de solution, la gestion des effectifs et la planification ont représenté 36,13 % de la part de marché des logiciels HCM en 2025, tandis que l'analytique et le reporting devraient se développer à un TCAC de 13,45 % jusqu'en 2031.

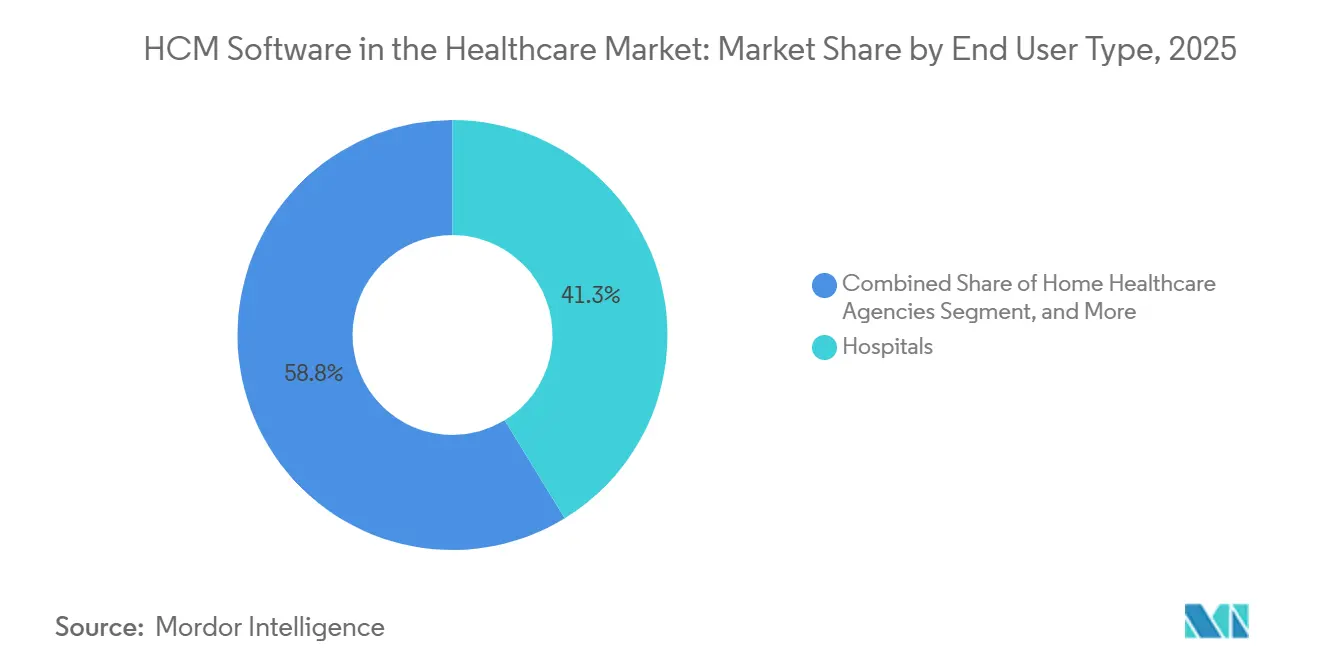

- Par type d'utilisateur final, les hôpitaux ont capté 41,25 % des revenus de 2025, tandis que les agences de soins à domicile devraient afficher la croissance la plus rapide avec un TCAC de 14,63 % entre 2026 et 2031.

- Par taille d'organisation, les grands systèmes de santé disposant d'au moins 1 000 lits ont représenté 46,23 % des dépenses de 2025, mais les petits prestataires de moins de 250 lits devraient accélérer l'adoption du cloud à un TCAC de 13,91 % sur la période de prévision.

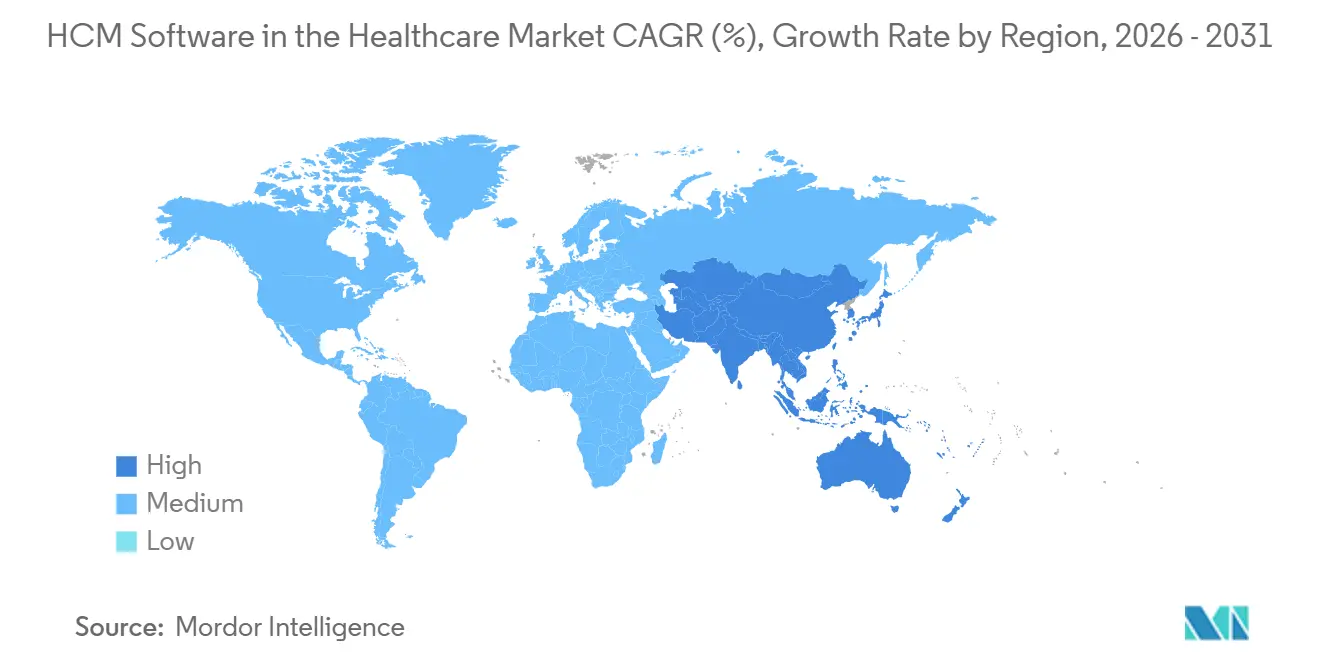

- Par géographie, l'Amérique du Nord a détenu une part de 38,82 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 13,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels HCM dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression Croissante des Coûts de Main-d'œuvre dans les Établissements de Santé | +3.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption Accélérée du Cloud après la Pandémie de COVID | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Obligations Réglementaires en Matière de Suivi des Accréditations et de la Conformité | +2.1% | Amérique du Nord et Europe, émergent au Moyen-Orient | Moyen terme (2-4 ans) |

| Pénuries de Main-d'œuvre Nécessitant une Planification Basée sur l'IA | +1.9% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux Modèles de Dotation en Personnel Basés sur les Compétences | +1.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accès en Temps Réel aux Salaires Acquis Stimulant l'Adoption des Plateformes | +1.2% | Amérique du Nord, expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante des Coûts de Main-d'œuvre dans les Établissements de Santé

L'inflation des salaires infirmiers et les réglementations sur les effectifs minimaux compriment les marges hospitalières, contraignant les administrateurs à extraire de la productivité des effectifs existants plutôt qu'à augmenter les masses salariales. Les mises à jour mensuelles des charges salariales font état d'une hausse annuelle de 5 % jusqu'en octobre 2025, tandis que de nouvelles règles fédérales imposent une couverture continue par des infirmières diplômées dans les soins de longue durée, amplifiant la complexité des plannings. Les suites HCM cloud automatisent la validation des licences, la correspondance des compétences et les plafonds d'heures supplémentaires, permettant à un réseau de santé de 5 000 employés d'économiser 6,2 millions USD par an après migration.[1]Becker's Hospital Review, "Mise à jour des charges salariales hospitalières," beckershospitalreview.com Les économies découlent de la paie unifiée et du suivi du temps, qui éliminent la double saisie des données et libèrent des fonds pour les mises à niveau technologiques cliniques. Les systèmes nord-américains et européens subissent la pression la plus forte, car la négociation collective limite les concessions salariales. En conséquence, les prestataires matures privilégient les agents de planification pilotés par l'IA qui combinent les prévisions d'acuité avec les scores de fatigue pour réduire le recours coûteux aux agences de personnel.

Adoption Accélérée du Cloud après la Pandémie de COVID

Le travail à distance imposé par la pandémie a mis en évidence la rigidité des systèmes RH sur site, accélérant la migration vers des suites SaaS multi-locataires offrant des mises à jour réglementaires automatiques et un accès mobile. Adventist Health et Northwell Health ont chacun signalé une réduction de 39 % des frais généraux informatiques et des économies opérationnelles de 21 % après leur passage à Oracle Cloud HCM. Les hôpitaux ruraux emboîtent le pas grâce à des offres par abonnement regroupant middleware, surveillance de la sécurité et reprise après sinistre, minimisant les dépenses en capital. La coexistence hybride persiste dans certains centres académiques qui conservent PeopleSoft pour les RH de base tout en superposant des analyses cloud, mais les frais de licence dupliqués et les obstacles d'intégration accélèrent les transitions vers une architecture entièrement cloud. L'Amérique du Nord et l'Asie-Pacifique sont en tête, portées par les financements fédéraux dans les zones rurales des États-Unis et les constructions d'hôpitaux numériques en Inde et en Chine.

Obligations Réglementaires en Matière de Suivi des Accréditations et de la Conformité

Les vérifications mensuelles des licences remplacent désormais les révisions biennales en vertu des règles actualisées de la Commission mixte, et les prestataires de soins de longue durée aux États-Unis doivent soumettre des données de dotation en personnel du Journal basé sur la paie liées au recensement des résidents.[2]La Commission mixte, "Normes de surveillance mensuelle," jointcommission.org Des normes parallèles en Europe lient l'accréditation au remboursement, tandis que le Département américain de la Santé et des Services sociaux classe de nombreux algorithmes de planification comme étant « à fort impact », exigeant des journaux de surveillance des biais d'ici octobre 2026. Les éditeurs répondent en intégrant des pistes d'audit qui enregistrent chaque modification de planning, chaque vérification de licence et chaque dérogation au taux de rémunération. QGenda a obtenu la validation du Comité national pour l'assurance qualité en décembre 2025, soulignant les avantages commerciaux pour les plateformes conformes. Le renforcement du contrôle accélère la demande de tableaux de bord d'accréditation automatisés qui envoient des alertes aux responsables, limitant les amendes de sous-effectif de dernière minute.

Pénuries de Main-d'œuvre Nécessitant une Planification Basée sur l'IA

Les pénuries mondiales de cliniciens stimulent l'adoption de moteurs d'apprentissage automatique qui prévoient les variations de recensement, recommandent les déploiements de pools flottants et conccilient les règles syndicales en quelques secondes. Des recherches évaluées par des pairs ont constaté moins de conflits de quarts et une plus grande satisfaction des plannings après le déploiement de l'IA, par rapport aux feuilles de calcul manuelles. Le planificateur avancé d'UKG prédit le volume au niveau des départements et propose des combinaisons de couverture, tandis que les applications mobiles permettent aux infirmières d'échanger des quarts sans intervention du responsable, sous réserve des contraintes de licence et de période de repos. Les hôpitaux d'Asie-Pacifique, confrontés à des ajouts rapides de lits, pilotent des outils similaires pour optimiser les équipes multilingues. La réduction des frictions de planification atténue l'épuisement professionnel, améliore la rétention et protège en définitive la qualité des soins.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Intégration Initiale et de Gestion du Changement | -1.8% | Mondial, plus prononcé chez les petits et moyens prestataires | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Confidentialité des Données et de Cybersécurité | -1.3% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques de Dépendance aux Éditeurs avec les Suites de Bout en Bout | -0.9% | Mondial, affectant particulièrement les systèmes de santé de taille moyenne | Long terme (≥ 4 ans) |

| Contrôle des Biais de l'IA par les Régulateurs de Santé | -0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Intégration Initiale et de Gestion du Changement

Les seuls frais d'abonnement sous-estiment le coût total du projet, car les interfaces, la formation et le conseil égalent souvent ou dépassent les dépenses de licence. Un sommet opérationnel de 2025 a révélé qu'une gouvernance insuffisante et un manque de personnel font dérailler de nombreuses transformations, allongeant les délais de retour sur investissement. Les prestataires ruraux font face à l'obstacle le plus important : seulement 29 % prévoient de mettre à niveau leurs dossiers médicaux électroniques en 2026, limitant leur préparation aux modules HCM modernes. Les subventions fédérales pour la santé rurale ne réservent que 5 % des dotations aux remplacements complets de plateformes, poussant les hôpitaux vers des modules progressifs plutôt que des remplacements de suites. Les modèles de services gérés d'ADP et de SAP compriment les délais de mise en production de la paie à moins de 12 mois, mais de nombreuses organisations de taille intermédiaire peinent encore à sécuriser les liquidités initiales et la bande passante de projet.

Préoccupations en Matière de Confidentialité des Données et de Cybersécurité

Le stockage des numéros de sécurité sociale, des coordonnées bancaires et des données de bien-être fait des logiciels HCM dans le secteur de la santé une cible privilégiée pour les rançongiciels. Les directives HIPAA publiées en 2025 exigent le chiffrement et les journaux d'accès pour les informations de bien-être croisant les dossiers cliniques. Les règles de l'Union européenne restreignent les données biométriques des pointeuses à moins que le personnel ne fournisse un consentement explicite, compliquant la paie transfrontalière. Une enquête auprès de 972 dirigeants ruraux a montré que 67 % sont aux prises avec des interfaces obsolètes qui augmentent le risque de violation, retardant davantage le passage au cloud. Les éditeurs répondent avec des moteurs de détection d'anomalies et des architectures à confiance zéro, mais les violations très médiatisées maintiennent les conseils d'administration sur leurs gardes, tempérant l'adoption à court terme.[3]Département américain de la Santé et des Services sociaux, "Directives HIPAA sur les programmes de bien-être," hhs.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : les Plateformes Cloud Captent les Revenus Récurrents

Les suites basées sur le cloud ont représenté 65,12 % des dépenses de 2025 et devraient se composer à un TCAC de 12,83 % alors que les acheteurs privilégient la capacité élastique, les mises à niveau sans interruption et l'accès rapide aux fonctionnalités d'IA générative. Cette domination se traduit par la plus grande part de marché des logiciels HCM parmi toutes les options de déploiement. Les pionniers tels qu'Adventist Health ont réalisé 39 % d'économies sur les frais généraux informatiques après avoir retiré les serveurs sur site, libérant des fonds pour des pilotes d'IA clinique. Les environnements sur site persistent dans les centres médicaux académiques qui invoquent la souveraineté des données et les dispositions syndicales exigeant un hébergement local, mais la hausse des frais de maintenance et les pénuries de talents érodent cet argument. La coexistence hybride reste une tactique de transition, mais la double licence et la maintenance des interfaces accélèrent la migration complète vers le cloud.[4]UKG Inc., "Lancement du planificateur avancé," ukg.com

Les feuilles de route des éditeurs favorisent l'IA agentique accessible uniquement dans une architecture multi-locataire, incitant les retardataires à adopter des modèles par abonnement. L'alliance d'UKG avec Google Cloud intègre les analyses BigQuery et les modèles Gemini dans des robots de planification, réduisant les contacts RH de routine et offrant des informations prédictives absentes des systèmes hérités. IFS associe son ERP à UKG Pro pour simplifier les flux d'approvisionnement jusqu'au paiement et de gestion des effectifs, élargissant l'attrait du cloud aux réseaux de prestation intégrés. Par conséquent, les décideurs considèrent le SaaS géré comme une atténuation des risques contre les cybermenaces et les turbulences réglementaires, renforçant la trajectoire du cloud.

Par Module de Solution : la Gestion des Effectifs Domine, l'Analytique s'Accélère

La gestion des effectifs et la planification ont représenté 36,13 % des revenus de 2025, soulignant les schémas de dotation en personnel à forte rotation dans le secteur de la santé. Ce segment a également enregistré la plus grande part de marché des logiciels HCM parmi tous les modules du marché de la santé. La planification des effectifs assistée par l'IA associe désormais l'acuité des patients aux compétences des infirmières minute par minute, réduisant la main-d'œuvre premium et améliorant les scores de sécurité. L'analytique et le reporting affichent la croissance la plus rapide avec un TCAC de 13,45 %, transformant les données de paie et de présence en tableaux de bord révélant les points chauds de turnover ou les écarts de rémunération imposés par les lois émergentes sur la transparence.

Les RH de base et la paie restent des éléments fondamentaux mais matures, tandis que l'acquisition de talents bénéficie de nouveaux investissements après le rachat de Paradox par Workday pour 1 milliard USD, qui a ajouté des robots de présélection conversationnels. Les modules d'apprentissage intègrent un chat contextuel, accélérant la formation à la conformité dans les systèmes multi-établissements. L'adoption de la gestion des performances est à la traîne car les cliniciens mesurent le succès par les résultats plutôt que par les tableaux de bord d'entreprise, mais l'intégration avec les indicateurs de qualité est prometteuse. Dans l'ensemble, les préférences en matière de combinaison de solutions reflètent un passage de la tenue des dossiers à l'aide à la décision prédictive.

Par Type d'Utilisateur Final : les Hôpitaux en Tête, les Soins à Domicile en Forte Hausse

Les hôpitaux ont représenté 41,25 % des dépenses de 2025, compte tenu de leurs effectifs importants, de leurs règles syndicales complexes et du lien direct entre la conformité en matière de dotation en personnel et le remboursement. L'ampleur du segment en fait le principal contributeur au marché des logiciels HCM dans le secteur de la santé. Pourtant, les agences de soins à domicile affichent un TCAC de 14,63 % alors que le vieillissement des populations et les mandats de surveillance à distance détournent les soins vers les milieux communautaires. Les applications de planification axées sur le mobile avec des feuilles de temps vérifiées par GPS permettent aux soignants dispersés de pointer à domicile des patients tout en respectant les exigences de documentation du droit du travail.

Les cliniques et les centres ambulatoires préfèrent des suites prêtes à l'emploi qui synchronisent la planification avec la facturation pour éviter la double saisie des données. Les opérateurs de soins de longue durée adoptent le suivi des accréditations pour démontrer leur conformité aux nouveaux seuils d'heures infirmières par résident. Les chaînes de résidences assistées se concentrent sur la précision de la paie pour le personnel horaire à fort turnover. Collectivement, la diversification des utilisateurs finaux élargit les pipelines des éditeurs au-delà du cœur hospitalier.

Par Taille d'Organisation : les Grands Systèmes Dominent, les Petits Prestataires s'Accélèrent

Les systèmes de santé de plus de 1 000 lits ont conservé 46,23 % des dépenses en 2025, tirant parti des contrats d'entreprise, des bureaux de projet dédiés et des réserves de capital pour exécuter des déploiements pluriannuels. Leur pouvoir d'achat combiné garantit un accès anticipé aux fonctions d'IA en version bêta, renforçant les avantages de la titularisation. À l'inverse, les prestataires de moins de 250 lits propulsent un TCAC de 13,91 % en adoptant des offres cloud avec des services gérés qui contournent les systèmes ERP hérités. Cette cohorte représente une part croissante du futur marché des logiciels HCM dans le secteur de la santé.

Les hôpitaux de taille moyenne se situent entre les deux camps, superposant une planification de pointe sur une paie héritée pour contenir les perturbations. Les subventions fédérales réservées à la modernisation rurale améliorent l'économie, bien que les plafonds de coûts poussent vers des mises à niveau progressives plutôt que des remplacements complets. À mesure que les modèles des éditeurs mûrissent, même les établissements d'accès critique isolés peuvent activer l'IA de planification en 90 jours, réduisant la fracture numérique.

Analyse Géographique

L'Amérique du Nord a capté 38,82 % des revenus mondiaux de 2025, portée par des audits stricts des accréditations et une forte croissance des salaires. Les règles de vérification mensuelle des licences et les pics d'heures supplémentaires font de l'optimisation des plannings par l'IA un impératif au niveau du conseil d'administration. Le plan de conformité à l'IA des États-Unis classe plusieurs algorithmes de gestion des effectifs comme étant à fort impact, poussant les systèmes de santé à déployer des tableaux de bord de surveillance des biais. Les réseaux provinciaux du Canada adoptent des contrôles similaires, et les groupes hospitaliers mexicains modernisent leur paie alors que la délocalisation de proximité accélère les avantages sociaux liés à la santé dans le secteur manufacturier.

L'Asie-Pacifique dépasse toutes les régions avec un TCAC de 13,42 % jusqu'en 2031, portée par les booms de construction hospitalière en Chine et en Inde et les incitations gouvernementales pour la paie cloud gérant les taxes multi-juridictionnelles. Le Japon exploite la planification par l'IA pour compenser les pénuries d'infirmières déclenchées par le vieillissement rapide de la population, tandis que l'Australie automatise la conformité aux taux de pénalité. La Corée du Sud finance des outils numériques de gestion des effectifs qui lient directement les ratios de dotation en personnel aux remboursements à payeur unique, resserrant la boucle de données entre les opérations et les revenus.

L'élan de l'Europe est centré sur les lois sur la transparence des rémunérations qui forcent l'adoption de l'analytique. SAP SuccessFactors intègre désormais des tableaux de bord sur les écarts de rémunération visant les directives de l'UE, stimulant les mises à niveau des suites dans les établissements de santé du Royaume-Uni, les cliniques universitaires allemandes et les chaînes privées nordiques. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais des pilotes au Brésil, en Arabie saoudite et aux Émirats arabes unis signalent une préparation alors que les ministères de la santé financent des réformes des dossiers électroniques qui exigent des modules de gestion des effectifs intégrés.

Paysage Concurrentiel

Le marché tend vers une concentration modérée avec Oracle, SAP, Workday, UKG, Ceridian et ADP ancrant le premier niveau, détenant collectivement une majorité des comptes d'entreprise. Le secteur vertical de la santé de Workday a dépassé 1 milliard USD de revenus récurrents annuels au troisième trimestre de l'exercice 2026 après avoir intégré l'IA agentique dans le recrutement, l'apprentissage et l'intelligence documentaire. UKG revendique des déploiements dans 90 % des plus grands systèmes américains et intègre désormais les modèles Google Cloud Gemini dans sa plateforme opérationnelle des effectifs pour des modifications de planning conversationnelles et des vérifications de conformité.

Les spécialistes de niche affûtent leur positionnement : QGenda a obtenu la validation du Comité national pour l'assurance qualité et a acquis New Innovations pour couvrir la gestion des résidences médicales, tandis que Kronos-Health cible les syndicats d'infirmières avec des modèles de planification tenant compte des contrats. Les alliances horizontales se multiplient : IFS relie son ERP à UKG Pro, SAP et ADP co-délivrent la paie mondiale, et ServiceNow héberge l'IA agentique d'UKG dans son tissu de flux de travail, créant des hubs intégrés de services aux employés. Les startups proposent un accès aux salaires acquis basé sur des API et des robots de planification par IA, exploitant les espaces blancs dans les milieux ruraux où seulement 8 % utilisent actuellement l'analytique prédictive.

Les préoccupations relatives à la dépendance aux éditeurs persistent, en particulier pour les prestataires de taille moyenne méfiants des escalades de prix des suites. Les API ouvertes et l'adhésion au Cadre d'échange de confiance et à l'Accord commun émergent comme des facteurs de différenciation. La posture en matière de cybersécurité et la journalisation des audits pèsent également lourdement dans la notation des appels d'offres alors que les incidents de rançongiciels augmentent.

Leaders du Secteur des Logiciels HCM dans le Secteur de la Santé

Oracle Corporation

UKG Inc.

Automatic Data Processing, Inc.

SAP SE

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SAP a déployé SuccessFactors 1S 2026 avec l'IA agentique dans le recrutement, la paie, l'apprentissage et l'analytique de l'équité salariale, en alignement avec les règles de transparence évolutives de l'UE.

- Avril 2026 : Les Centres pour les services Medicare et Medicaid ont accordé les premières dotations dans le cadre de son Programme de transformation de la santé rurale de 50 milliards USD, réservant des fonds pour les mises à niveau des modules HCM dans les dossiers médicaux électroniques existants.

- Décembre 2025 : QGenda a obtenu la validation du Comité national pour l'assurance qualité, faisant de sa suite de planification des médecins la première à répondre aux normes d'accréditation de niveau payeur.

- Septembre 2025 : ADP et SAP ont lancé un partenariat mondial de paie, migrant 50 clients communs vers SAP Cloud ERP en moins de 12 mois.

Portée du Rapport Mondial sur le Marché des Logiciels HCM dans le Secteur de la Santé

Le marché des logiciels HCM dans le secteur de la santé comprend les plateformes numériques qui gèrent les opérations de la main-d'œuvre dans le secteur de la santé, notamment la paie, la planification, le recrutement, l'accréditation, la conformité, l'apprentissage et la gestion des performances. Ces solutions aident les hôpitaux et les prestataires de soins à optimiser l'efficacité de la dotation en personnel, à maintenir la conformité réglementaire et à améliorer la productivité de la main-d'œuvre grâce à l'automatisation basée sur le cloud et l'IA.

Le rapport sur le marché des logiciels HCM dans le secteur de la santé est segmenté par modèle de déploiement (basé sur le cloud et sur site), module de solution (administration RH de base, gestion de la paie, acquisition de talents et recrutement, gestion des effectifs et planification, apprentissage et développement, gestion des performances, et analytique et reporting), type d'utilisateur final (hôpitaux, cliniques et centres chirurgicaux ambulatoires, centres de soins de longue durée, établissements de vie assistée, agences de soins à domicile, et autres), taille de l'organisation (grands systèmes de santé 1 000 lits et plus, organisations de santé de taille moyenne 250-999 lits, et petits prestataires de santé moins de 250 lits) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Administration RH de Base |

| Gestion de la Paie |

| Acquisition de Talents et Recrutement |

| Gestion des Effectifs et Planification |

| Apprentissage et Développement |

| Gestion des Performances |

| Analytique et Reporting |

| Hôpitaux |

| Cliniques et Centres Chirurgicaux Ambulatoires |

| Centres de Soins de Longue Durée |

| Établissements de Vie Assistée |

| Agences de Soins à Domicile |

| Autres Utilisateurs Finaux |

| Grands Systèmes de Santé (1 000 lits et plus) |

| Organisations de Santé de Taille Moyenne (250-999 lits) |

| Petits Prestataires de Santé (moins de 250 lits) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Module de Solution | Administration RH de Base | |

| Gestion de la Paie | ||

| Acquisition de Talents et Recrutement | ||

| Gestion des Effectifs et Planification | ||

| Apprentissage et Développement | ||

| Gestion des Performances | ||

| Analytique et Reporting | ||

| Par Type d'Utilisateur Final | Hôpitaux | |

| Cliniques et Centres Chirurgicaux Ambulatoires | ||

| Centres de Soins de Longue Durée | ||

| Établissements de Vie Assistée | ||

| Agences de Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Taille d'Organisation | Grands Systèmes de Santé (1 000 lits et plus) | |

| Organisations de Santé de Taille Moyenne (250-999 lits) | ||

| Petits Prestataires de Santé (moins de 250 lits) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels HCM dans le secteur de la santé et ses perspectives de croissance ?

Le marché s'élevait à 9,29 milliards USD en 2025, a atteint 10,24 milliards USD en 2026 et devrait atteindre 16,96 milliards USD d'ici 2031 avec un TCAC de 10,62 %.

Quel modèle de déploiement connaît la croissance la plus rapide parmi les prestataires de santé ?

Les suites basées sur le cloud progressent à un TCAC de 12,83 % alors que les hôpitaux s'éloignent de l'infrastructure sur site vers des plateformes d'abonnement gérées.

Pourquoi les modules d'analytique gagnent-ils du terrain dans les suites HCM de santé ?

Les dirigeants ont besoin de tableaux de bord en temps réel qui relient les heures supplémentaires, le risque d'épuisement professionnel et les écarts de rémunération aux résultats de remboursement, stimulant un TCAC de 13,45 % pour l'analytique et le reporting.

Comment les changements réglementaires influencent-ils les achats de gestion des accréditations ?

Les mandats de vérification mensuelle des licences et les règles sur les biais de l'IA poussent les prestataires à adopter des fonctionnalités automatisées d'accréditation et de piste d'audit intégrées dans les logiciels HCM modernes.

Quel segment d'utilisateurs finaux offre le plus fort potentiel de croissance future ?

Les agences de soins à domicile sont en tête avec un TCAC projeté de 14,63 % car la surveillance à distance et les soins communautaires nécessitent des outils mobiles de planification et de paie.

Quels facteurs limitent l'adoption dans les hôpitaux ruraux et d'accès critique ?

Les coûts d'intégration élevés, le manque de personnel informatique et les craintes en matière de cybersécurité ralentissent la modernisation, bien que de nouvelles subventions fédérales américaines visent à alléger la charge financière.

Dernière mise à jour de la page le: