Taille et Part du Marché des Logiciels de Paie dans le BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 5.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

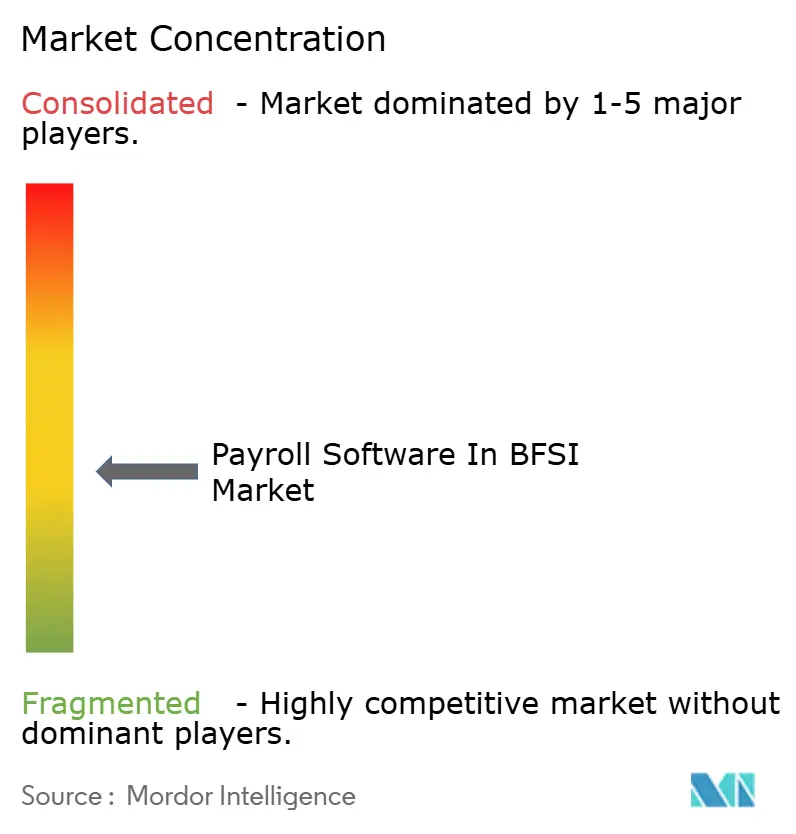

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Paie dans le BFSI par Mordor Intelligence

La taille du marché des logiciels de paie dans le BFSI devrait s'étendre de 2,88 milliards USD en 2025 et 3,12 milliards USD en 2026 à 5,09 milliards USD d'ici 2031, enregistrant un CAGR de 10,28 % entre 2026 et 2031. La demande est en hausse car les banques, les assureurs et les sociétés d'investissement considèrent désormais les systèmes de paie comme faisant partie d'un contrôle opérationnel plus large, et non comme un outil de back-office. Les changements réglementaires poussent les institutions à abandonner le traitement par lots mensuel au profit de systèmes capables de prendre en charge des rapports plus rapides, des pistes d'audit plus claires et des liens plus étroits avec l'infrastructure de paiement. La maturité du cloud modifie également le comportement d'achat, car les institutions souhaitent des plateformes de paie pouvant se connecter aux systèmes bancaires de base, aux systèmes RH et aux outils financiers via des interfaces standard. La concurrence entre fournisseurs est de plus en plus façonnée par l'étendue de la conformité, les capacités de paie intégrées et la détection des erreurs par intelligence artificielle, ce qui avantage les prestataires capables de prendre en charge des opérations multinationales à grande échelle. Le marché des logiciels de paie dans le BFSI dispose également d'une marge d'expansion auprès des institutions financières de plus petite taille, car la tarification par abonnement abaisse la barrière d'entrée pour les plateformes de paie de niveau entreprise.

Principaux Enseignements du Rapport

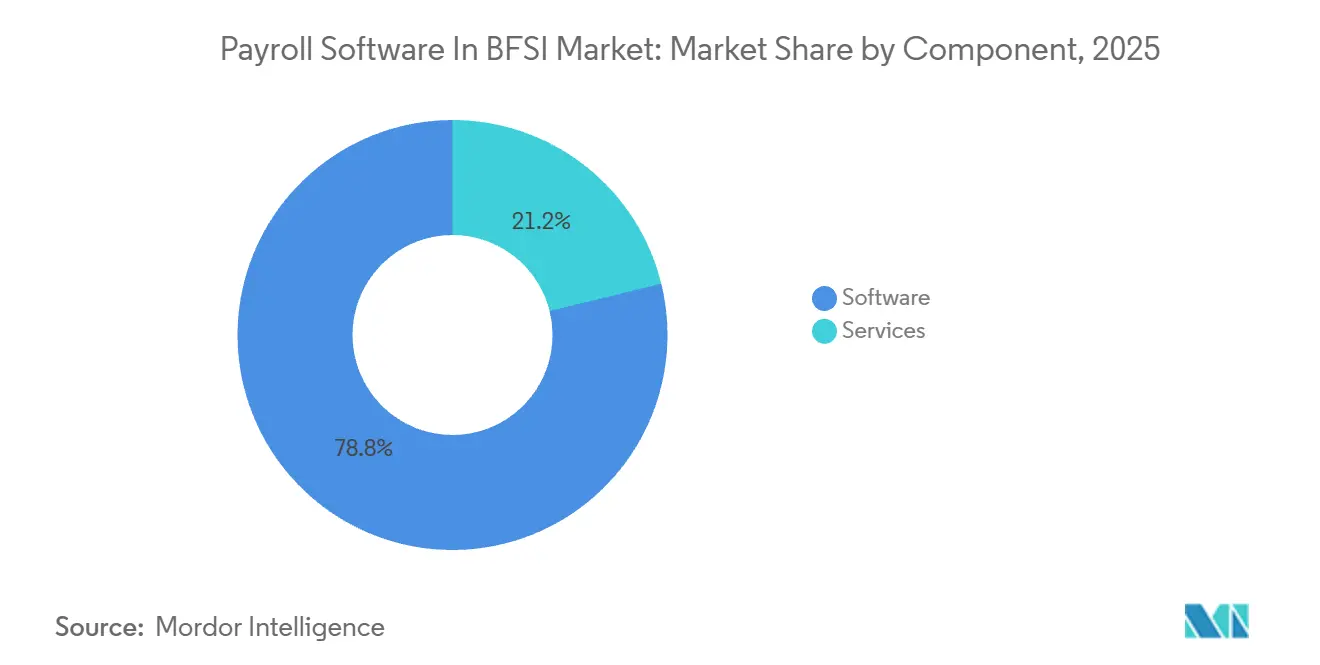

- Par composant, les logiciels ont représenté 78,84 % des revenus en 2025 sur le marché des logiciels de paie dans le BFSI, tandis que les services devraient progresser à un CAGR de 11,04 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 69,22 % de part en 2025, tandis que les PME ont enregistré le CAGR projeté le plus élevé à 10,58 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 72,91 % de part en 2025 et progresse également à un CAGR de 10,92 % jusqu'en 2031.

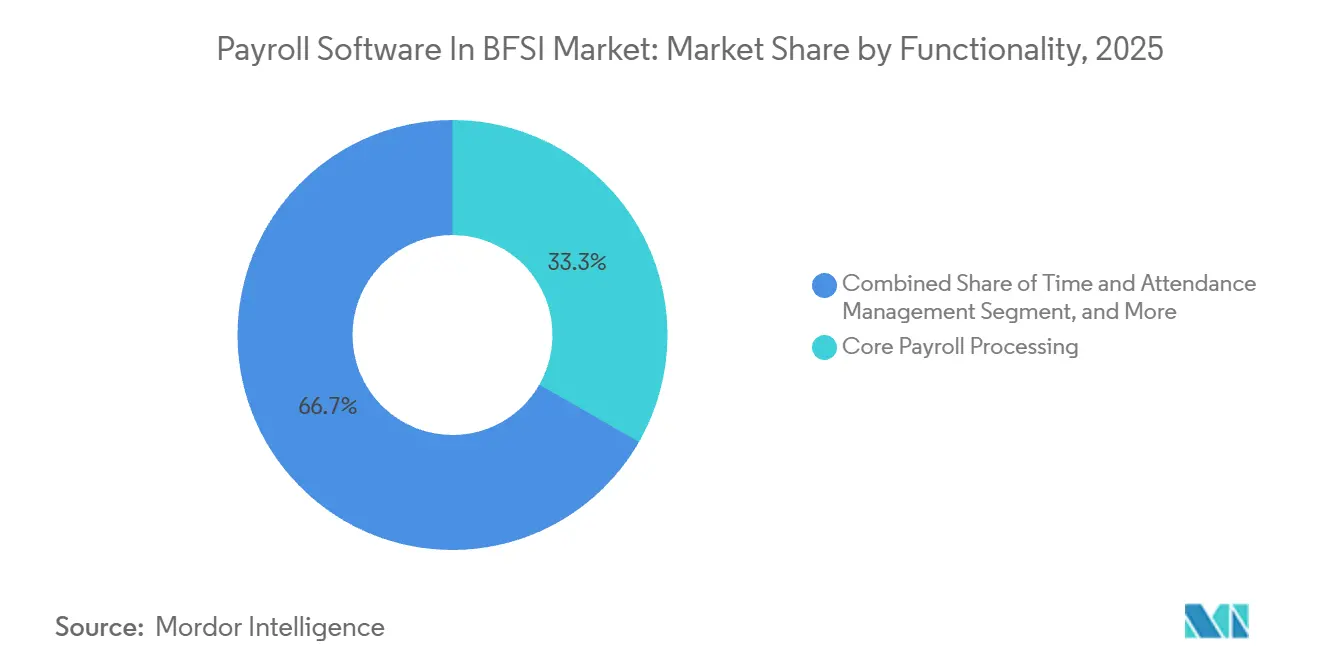

- Par fonctionnalité, le traitement de la paie de base représentait 33,28 % de part en 2025, tandis que l'analytique et le reporting de la paie progressent à un CAGR de 12,16 % jusqu'en 2031.

- Par type d'institution financière, les banques détenaient 46,74 % de part en 2025, tandis que les sociétés d'investissement et les courtiers devraient croître à un CAGR de 11,88 % jusqu'en 2031.

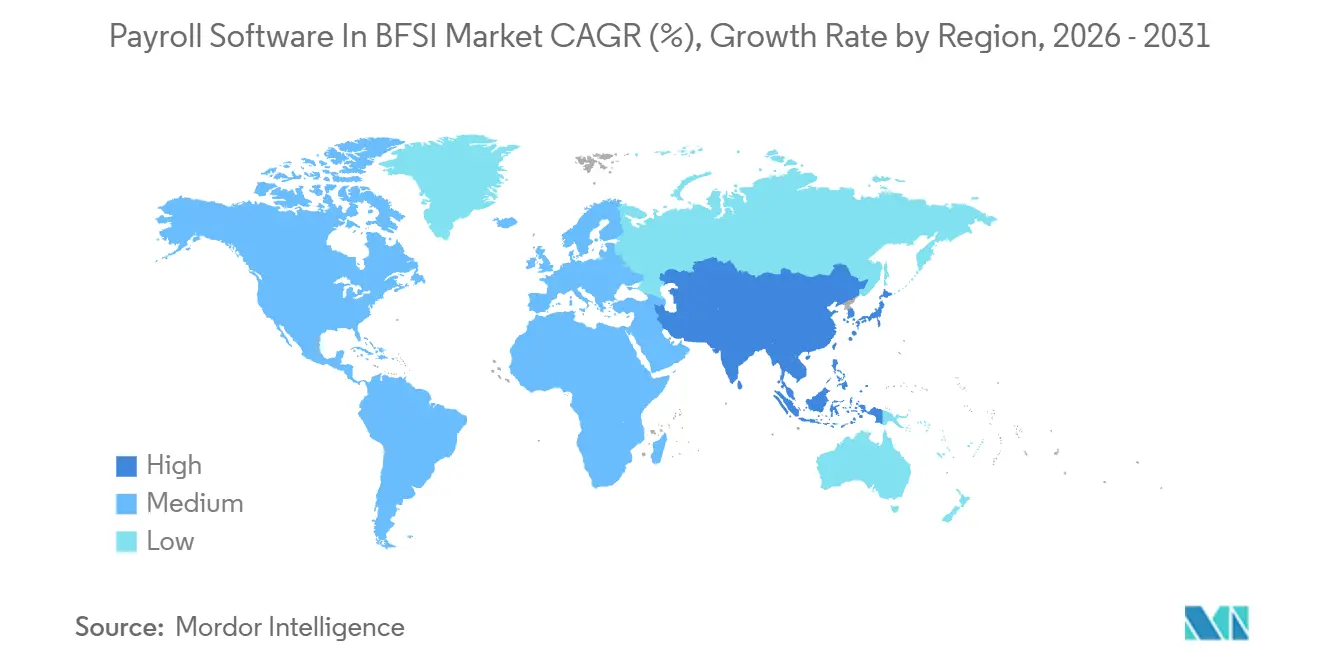

- Par géographie, l'Amérique du Nord était en tête avec 37,96 % de part en 2025 sur le marché des logiciels de paie dans le BFSI, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Paie dans le BFSI

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la Transformation Numérique dans le Secteur Bancaire | +2.6% | Mondial | Moyen terme (2 à 4 ans) |

| Surveillance de la Conformité par Intelligence Artificielle | +1.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de Reporting de Paie en Temps Réel | +1.7% | Mondial, avec concentration en Amérique du Nord, dans l'UE et en Inde | Court terme (≤ 2 ans) |

| Adoption de Systèmes Bancaires de Base Natifs du Cloud | +1.4% | Asie-Pacifique en cœur, avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Paie Intégrée dans les Offres de Banque en tant que Service (BaaS) | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion des Néobanques pour les Travailleurs Indépendants et Freelances | +0.6% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Initiatives de Transformation Numérique dans le Secteur Bancaire

Les banques sont passées de mises à niveau RH isolées à une refonte plus large du modèle opérationnel, et la paie s'inscrit désormais dans ce cycle de renouvellement technologique de base. Zalaris a montré que Danske Bank a consolidé 4 fournisseurs de paie nordiques en 1 plateforme cloud couvrant 20 000 employés selon une approche sans personnalisation. Cet exemple est important sur le marché des logiciels de paie dans le BFSI car les systèmes de paie fragmentés augmentent la complexité des systèmes et affaiblissent la cohérence des données sur les employés et les rémunérations. Lorsque les banques se restructurent autour d'API modernes, la paie devient une partie de la couche de données partagée qui prend en charge les flux de travail financiers, de la main-d'œuvre et des paiements. ADP a renforcé cette orientation en novembre 2025 en lançant une suite unifiée de gestion mondiale de la main-d'œuvre sur ses plateformes HCM pour 140 pays. Le marché des logiciels de paie dans le BFSI bénéficie donc des programmes de modernisation qui commencent par la transformation numérique mais aboutissent à une demande d'infrastructure de paie standardisée.

Surveillance de la Conformité par Intelligence Artificielle Réduisant les Coûts d'Audit Manuel

Le marché des logiciels de paie dans le BFSI évolue des vérifications d'erreurs post-traitement vers une surveillance prédictive capable de signaler les problèmes avant la libération des fichiers de paiement. UKG a lancé UKG Pro Pay avec Workforce AI en mai 2026, et le produit compare les cycles de paie avec jusqu'à 5 ans de données historiques de paie. ADP a évolué dans la même direction en janvier 2026 avec des agents d'intelligence artificielle capables d'identifier les écarts de paie, les identifiants fiscaux manquants et d'autres lacunes de conformité dans les flux de travail de paie et RH.[1]ADP, Inc., "ADP Accélère son Leadership en Intelligence Artificielle avec le Lancement de Nouveaux Agents d'IA Conçus pour Résoudre les Défis de la Main-d'Œuvre," Centre Médias ADP, mediacenter.adp.com Pour les banques et les assureurs, cette évolution est importante car les registres de paie servent de plus en plus de preuves de contrôle pour les examens internes et les contrôles réglementaires. Thomson Reuters a noté en avril 2026 que l'intelligence artificielle dans la paie nécessite toujours des flux de travail auditables et une révision humaine claire avant toute action finale. Cette exigence oriente le marché des logiciels de paie dans le BFSI vers des plateformes dotées de journaux immuables, de contrôles basés sur les rôles et de fonctionnalités de gouvernance que les équipes de conformité peuvent défendre.

Demande Réglementaire Accrue de Reporting de Paie en Temps Réel

Les délais de conformité raccourcissent les cycles de remplacement sur l'ensemble du marché des logiciels de paie dans le BFSI, car les systèmes de paie doivent désormais prendre en charge des rapports plus rapides et un traitement basé sur les événements. HM Revenue and Customs exige des soumissions d'informations en temps réel au plus tard le jour de chaque paie, ce qui affaiblit l'adéquation des modèles de paie par lots mensuels hérités. Aux États-Unis, l'infrastructure de paiement en temps réel et les modifications d'étiquetage ACH poussent les institutions à mettre à jour le volet paiement de leurs opérations de paie. Ogletree Deakins a également expliqué que les dispositifs d'accès aux salaires acquis peuvent nécessiter une retenue FICA à chaque événement de décaissement plutôt qu'à une étape ultérieure du cycle de paie. La Californie a ajouté de nouvelles exigences de reporting des données salariales pour 2026 et des pénalités, ce qui a accru la pression sur les employeurs pour réconcilier plus précisément les données RH, de paie et de classification. Le marché des logiciels de paie dans le BFSI connaît donc une demande de la part d'institutions qui ne peuvent plus traiter les mises à niveau de la paie comme une décision technologique de faible priorité.

Adoption Croissante des Plateformes Bancaires de Base Natives du Cloud

La migration vers le cloud dans le secteur bancaire stimule l'activité de remplacement de la paie, car les plateformes de paie modernes s'intègrent plus naturellement dans des environnements opérationnels axés sur les API. Workday a déclaré 2,2 milliards USD de revenus au T1 de l'exercice 2026, en hausse de 12,6 % en glissement annuel, et a identifié Mutual of Omaha Insurance Company comme nouveau client BFSI.[2]Workday, Inc., "Présentation aux Investisseurs T1 EX26," Workday, workday.com Cela indique que les assureurs adoptent des plateformes HCM et de paie cloud dans le cadre d'une modernisation plus large des logiciels d'entreprise plutôt que comme des remplacements autonomes. L'Allemagne montre également comment la conformité et l'adoption du cloud se rejoignent désormais dans la même décision d'achat, car la complexité de la paie et les normes de protection des données réduisent considérablement le nombre de fournisseurs qualifiés. Sur des marchés comme celui-ci, les institutions financières souhaitent des fournisseurs cloud capables de démontrer leur aptitude réglementaire, un hébergement sécurisé et des cycles de mise à jour stables sans personnalisation locale lourde. Le marché des logiciels de paie dans le BFSI en bénéficie car les programmes bancaires de base natifs du cloud font souvent de la modernisation de la paie un investissement parallèle plutôt qu'une demande budgétaire distincte.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Systèmes de Base Hérités avec une Interopérabilité API Limitée | -2.3% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations en Matière de Cybersécurité et de Souveraineté des Données | -1.7% | UE, Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Coûts de Migration Élevés depuis les Moteurs de Paie sur Site | -1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de Talents Spécialisés en Paie dans les Marchés Émergents | -0.8% | Asie-Pacifique en cœur, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes de Base Hérités avec une Interopérabilité API Limitée

Les systèmes bancaires de base hérités constituent un frein direct au marché des logiciels de paie dans le BFSI, car de nombreuses institutions gèrent encore la paie via des processus plus anciens basés sur des fichiers. CloudPay a rapporté fin 2025 que 62 % des entreprises mondiales manquaient des ressources ou de l'expertise nécessaires pour adopter les API dans l'ensemble des processus de paie de bout en bout. La même étude indiquait que 38 % des répondants d'entreprise citaient des contraintes budgétaires, ce qui devient plus restrictif dans les environnements BFSI réglementés. TechHQ a également noté que de nombreuses organisations multinationales s'appuient encore sur des transferts de fichiers plutôt que sur des modèles d'intégration de paie axés sur les API. Cela ralentit la mise en œuvre, prolonge les cycles de test et maintient les équipes de paie exposées à des solutions de contournement manuelles même après le début des programmes de modernisation. Le marché des logiciels de paie dans le BFSI est donc confronté à un décalage temporel entre l'intention stratégique et la préparation opérationnelle, en particulier dans les institutions ayant de longs cycles de contrôle des changements.

Préoccupations en Matière de Cybersécurité et de Souveraineté des Données

Les exigences en matière de sécurité et de localisation des données continuent de ralentir la consolidation sur le marché des logiciels de paie dans le BFSI, car les registres de paie combinent les données d'identité des employés et les données de paiement dans un seul flux. ADP a constaté que 70 % des organisations ont subi un incident de cybersécurité lié à la paie au cours des 2 années précédentes. Cet historique oblige les banques et les assureurs à examiner les fournisseurs de paie sous un angle sécuritaire qui va bien au-delà des fonctionnalités de base. Les directives d'approvisionnement en 2026 ont également montré une demande plus forte de clauses de souveraineté régissant l'emplacement des données de paie, des sauvegardes et des accès privilégiés. En Europe et dans certaines parties de l'Asie-Pacifique, ces exigences rendent la standardisation transfrontalière plus difficile car une conception technique peut ne pas satisfaire toutes les règles locales. Le marché des logiciels de paie dans le BFSI continue de croître, mais la qualification des fournisseurs prend plus de temps lorsque les institutions doivent prouver en détail la résidence des données, la réponse aux incidents et la gouvernance des accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination des Logiciels Tempérée par une Demande de Services en Accélération

Les logiciels représentaient 78,84 % des revenus du marché en 2025, ce qui leur confère la plus grande part du marché des logiciels de paie dans le BFSI. Les institutions BFSI ont historiquement favorisé les plateformes logicielles car elles souhaitent un meilleur contrôle sur la configuration, les règles de sécurité et les intégrations avec les systèmes financiers et RH. Cette préférence est particulièrement forte dans les grandes institutions qui opèrent dans plusieurs juridictions et ont besoin d'une prise en charge de la logique de déduction complexe, des pistes d'audit et du traitement de la paie en plusieurs devises. Workday a déclaré un carnet de commandes d'abonnements de 24,6 milliards USD au T1 de l'exercice 2026, ce qui confirme que les contrats de paie et HCM d'entreprise restent très fidélisants une fois déployés.

Le segment des services devrait croître plus rapidement à un CAGR de 11,04 % jusqu'en 2031, même s'il part d'une base plus petite. La demande augmente car de nombreuses institutions financières peinent à recruter et à fidéliser des spécialistes capables de gérer les opérations de paie dans des juridictions à forte contrainte de conformité. Haufe a noté que plus de la moitié des conseillers fiscaux allemands gérant des comptes de paie avaient plus de 50 ans, ce qui indique un rétrécissement du vivier de main-d'œuvre dans l'administration de la paie. Cette pression encourage les banques et assureurs de taille intermédiaire à externaliser l'administration de la paie tout en conservant en interne le contrôle des politiques et la supervision du reporting. Le marché des logiciels de paie dans le BFSI devrait donc maintenir les logiciels comme base de revenus principale, tandis que les services gagnent des parts à mesure que les institutions répondent à la pénurie de talents et au risque de continuité opérationnelle.

Par Taille d'Organisation : Les Grandes Entreprises en Tête, Mais les PME Définissent la Prochaine Frontière de Croissance

Les grandes entreprises représentaient 69,22 % du marché en 2025, reflétant l'ampleur des dépenses de paie requises dans les grands groupes bancaires, les assureurs et les sociétés d'investissement. Ces institutions gèrent généralement des milliers d'employés dans différentes entités juridiques, devises, structures d'avantages sociaux et règles de reporting. Elles ont également tendance à acheter des suites d'entreprise larges qui connectent la paie aux talents, aux finances et à l'analytique de la main-d'œuvre plutôt que de s'appuyer sur des outils ponctuels étroits. Dans cet environnement, les contrats plus importants continuent de constituer la base de revenus du marché des logiciels de paie dans le BFSI.

Les PME sont la taille d'organisation à la croissance la plus rapide avec un CAGR de 10,58 % jusqu'en 2031, ce qui montre que la prochaine vague d'expansion se déplace vers le bas du spectre des tailles d'institutions. Une tarification de 25 à 35 USD par employé et par mois a abaissé la barrière en capital qui maintenait autrefois les banques régionales et les petits assureurs dans des processus manuels ou basés sur des tableurs. Les coopératives de crédit communautaires, les maisons d'investissement de niche et les petites compagnies d'assurance peuvent désormais adopter des services de paie cloud sans la lourde charge de mise en œuvre initiale des systèmes d'entreprise hérités. Les attentes en matière de conformité augmentent également pour les institutions plus petites, notamment lorsque des registres de paie de qualité audit sont requis lors des examens ou des contrôles. Le marché des logiciels de paie dans le BFSI s'élargit car des prix d'entrée plus bas et une pression de conformité plus forte font désormais entrer les institutions financières plus petites dans la base adressable.

Par Mode de Déploiement : Consolidation du Cloud Portée par les Écosystèmes API Bancaires

Le déploiement cloud représentait 72,91 % de la taille du marché des logiciels de paie dans le BFSI en 2025 et constitue également le mode de déploiement à la croissance la plus rapide avec un CAGR de 10,92 % jusqu'en 2031. Son avance reflète un avantage structurel car les plateformes de paie cloud se connectent plus facilement aux systèmes bancaires de base cloud, aux rails de paiement en temps réel et aux outils de conformité modernes. Cela est important pour les banques et les assureurs qui souhaitent que les données de paie circulent proprement entre les systèmes de main-d'œuvre, financiers et de paiement sans lourde réconciliation par lots. Workday a étendu Workday GO en novembre 2025 avec une prise en charge intégrée de la paie mondiale et un agent de déploiement par intelligence artificielle capable de réduire le temps de mise en œuvre jusqu'à 25 %.[3]Workday, Inc., "Workday Étend Workday GO, la Solution Tout-en-Un 'Workday pour Tous', pour Soutenir les Entreprises de Toutes Tailles," Relations Investisseurs Workday, investor.workday.com

Le déploiement sur site joue encore un rôle dans les institutions qui souhaitent un contrôle direct sur l'infrastructure ou doivent se conformer aux règles locales de localisation des données. Cela est particulièrement pertinent dans les juridictions où l'interprétation réglementaire ou la politique interne favorise les environnements gérés par l'institution pour les registres de paie sensibles. Les fournisseurs au service de ces comptes ont encore besoin de solides références en matière de sécurité, notamment la certification ISO/IEC 27001 et des capacités d'hébergement conformes aux réglementations régionales. Ramco Systems a également noté que la paie cloud avait déjà pris une position de leader dans l'espace plus large des services de paie en 2024 et progressait à un taux à deux chiffres. Le marché des logiciels de paie dans le BFSI se consolide donc autour des modèles cloud, tandis que le déploiement sur site reste pertinent là où les préoccupations de conformité ou de contrôle l'emportent sur la rapidité et la flexibilité.

Par Fonctionnalité : L'Analytique Redéfinit la Paie comme un Actif de Données Stratégique

Le traitement de la paie de base représentait 33,28 % du marché en 2025, ce qui en fait le plus grand segment de fonctionnalité. Chaque institution BFSI dépend de cette couche car elle contrôle les calculs brut-à-net, les déductions légales, les fichiers de paiement et les sorties de déclaration. La gestion des temps et des présences reste également importante dans les réseaux d'agences et les opérations de service où les schémas de dotation en personnel affectent le coût du travail et le suivi de la conformité. La gestion fiscale et de la conformité est devenue plus centrale car des mises à jour telles que le changement de base salariale de la Sécurité Sociale américaine pour 2026 et le changement du seuil de cotisation patronale au Royaume-Uni exigent que les systèmes de paie s'adaptent rapidement.

Le segment de l'analytique et du reporting de la paie est la fonctionnalité à la croissance la plus rapide, avec un CAGR de 12,16 % jusqu'en 2031, indiquant que la paie est de plus en plus traitée comme une fonction d'intelligence opérationnelle. Les responsables financiers souhaitent une visibilité plus rapide sur les mouvements des coûts de main-d'œuvre, les tendances des exceptions et le calendrier de la paie dans les entités juridiques. Cette demande fait évoluer la paie d'un processus purement transactionnel vers une couche de données récurrente qui soutient la planification, le contrôle et la gouvernance. Les obligations de reporting européennes ajoutent de l'urgence, car les banques et les assureurs ont besoin de données de rémunération et de niveau de rôle plus granulaires que beaucoup de systèmes hérités ne peuvent fournir. Le marché des logiciels de paie dans le BFSI répond en accordant une plus grande valeur aux tableaux de bord, à l'analytique des exceptions et au reporting prêt pour l'audit plutôt qu'à la seule vitesse de traitement.

Par Type d'Institution Financière : Les Banques Ancrent le Volume, les Sociétés d'Investissement Stimulent la Croissance

Les banques détenaient 46,74 % de la part du marché des logiciels de paie dans le BFSI en 2025 car elles combinent de grandes bases d'employés avec une complexité réglementaire et opérationnelle étendue. Elles ont également évolué plus tôt que de nombreuses autres institutions financières vers des stratégies de base cloud et de flux de travail intégrés, ce qui a facilité la justification de la modernisation de la paie dans le cadre de dépenses de plateforme plus larges. En Chine, la plateforme Salary Butler d'ICBC a servi 369 entreprises dans sa succursale de Jiaxing à fin 2024.[4]Sina Finance, "Autonomisation Numérique et Services Salariaux Spécialisés," Sina Finance, finance.sina.com.cn China Merchants Bank a également rapporté que le volume d'agence de paie XinFuTong a augmenté de 22 % en 2024, renforçant le lien entre les flux de travail RH et les flux de dépôts bancaires d'entreprise.

Les sociétés d'investissement et les courtiers sont le type d'institution financière à la croissance la plus rapide avec un CAGR de 11,88 % jusqu'en 2031. Leurs structures de rémunération sont plus difficiles à administrer car elles combinent souvent salaire, primes, rémunération différée, acquisition de titres restreints et versements liés à la performance. Cela augmente la valeur des moteurs de paie capables de prendre en charge un traitement fiscal détaillé, une logique de reporting plus solide et une traçabilité d'audit plus claire. Les compagnies d'assurance et les coopératives de crédit restent des adoptants réguliers, mais leurs effectifs plus réduits et leurs budgets technologiques plus mesurés maintiennent leur croissance en dessous de celle du segment du courtage. Le marché des logiciels de paie dans le BFSI continue donc de s'appuyer sur les banques pour le volume actuel, tandis que les sociétés d'investissement créent une voie de croissance plus rapide grâce à une complexité de rémunération plus élevée.

Analyse Géographique

L'Amérique du Nord représentait 37,96 % de la taille du marché des logiciels de paie dans le BFSI en 2025, ce qui en fait le principal contributeur régional. La région est en tête car elle combine une infrastructure cloud mature, une réglementation de paie complexe et des dépenses technologiques élevées des institutions financières. Les États-Unis restent la principale frontière en matière de produits et de conformité, et le lancement de la gestion de la main-d'œuvre mondiale d'ADP en novembre 2025 pour 140 pays reflète l'ampleur de la demande de paie d'entreprise ancrée dans la région. Le mandat de descripteur ACH de mars 2026 illustre également comment les règles des réseaux de paiement peuvent déclencher des mises à niveau des systèmes de paie dans les banques et les institutions financières connexes. Le Canada ajoute de la demande grâce à la variation provinciale des taxes sur la paie, des règles du travail et de l'administration des avantages sociaux, tandis que le Mexique élargit l'opportunité régionale grâce à une base de clients fintech et bancaires plus large.

L'Europe est restée l'une des régions les plus développées pour la demande de paie d'entreprise en 2025, avec le Royaume-Uni, l'Allemagne et la France se distinguant comme les marchés acheteurs les plus sophistiqués. L'Allemagne est particulièrement importante car la complexité de la paie y est élevée, ce qui augmente la valeur des logiciels de conformité pour les institutions financières. Le calendrier de reporting sur la transparence salariale de juin 2026 stimule la demande de fonctions d'analytique et de reporting parmi les banques et les assureurs opérant sur plusieurs marchés de l'UE. L'intégration du flux de travail de paie de HiBob avec Modulr montre également comment les plateformes européennes réduisent les frictions entre le calcul de la paie, l'exécution des paiements et la soumission fiscale.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 11,42 % jusqu'en 2031, ce qui en fait le principal moteur d'expansion pour le marché des logiciels de paie dans le BFSI. La Chine façonne un modèle régional inhabituel car les grandes banques construisent des plateformes de paie intégrées pour fidéliser les dépôts et approfondir les relations avec les clients plutôt que de traiter la paie comme une vente de logiciels distincte. La plateforme de services RH et de paie tout-en-un améliorée de Shanghai Pudong Development Bank montre la même direction, où la paie devient une partie d'une proposition bancaire d'entreprise plus large. Les réformes du code du travail indien devraient élargir la demande de plateformes de conformité de paie numérique d'ici 2027. Le Japon soutient également la croissance grâce à des plateformes telles que Bakuraku Payroll, qui a déclaré un taux de continuité de service supérieur à 99 % et a mis en avant la certification ISO/IEC 27001 comme caractéristique opérationnelle centrale. La demande au Moyen-Orient est concentrée en Arabie Saoudite et aux Émirats Arabes Unis car l'expansion des institutions financières et la conformité au WPS maintiennent l'investissement dans la paie actif. L'Afrique est encore à un stade précoce de développement, mais les néobanques axées sur le mobile et les modèles de paie intégrés élargissent progressivement l'opportunité à long terme pour le marché des logiciels de paie dans le BFSI.

Paysage Concurrentiel

Le marché des logiciels de paie dans le BFSI présente une fragmentation modérée au niveau mondial, mais la concurrence est plus intense au sein des grands comptes d'entreprises financières, où un petit groupe de fournisseurs apparaît régulièrement dans les grandes transactions. ADP, Workday, SAP SE et UKG restent les plateformes les plus visibles dans ces niveaux institutionnels à plus haute valeur car elles peuvent combiner la paie avec des flux de travail HCM et de conformité plus larges. Leur stratégie est de plus en plus centrée sur la profondeur de la plateforme plutôt que sur le seul calcul de la paie. Le déploiement en janvier 2026 par ADP d'agents d'intelligence artificielle dans les flux de travail de paie, RH et fiscaux montre comment les acteurs en place utilisent l'automatisation pour défendre les comptes d'entreprise avec des fonctionnalités de contrôle plus solides. Paychex a suivi en février 2026 avec des capacités de gestion agentique de la main-d'œuvre sur Paycor et Paychex Flex, incluant la planification et l'automatisation des feuilles de temps par intelligence artificielle.

Workday a également étendu Workday GO en novembre 2025 avec une prise en charge intégrée de la paie mondiale, ce qui montre que les acteurs en place s'orientent plus rapidement vers les comptes de taille intermédiaire ainsi que vers les grands comptes. Dans le même temps, le marché des logiciels de paie dans le BFSI est remodelé par la paie intégrée, où les banques et les plateformes bancaires intègrent la paie directement dans leurs produits orientés clients. U.S. Bank a lancé une solution de paie intégrée pour les petites entreprises en septembre 2025 en utilisant l'infrastructure Gusto dans son tableau de bord bancaire en ligne. Axos Bank s'est ensuite associée à Rollfi en février 2026 pour intégrer la paie et les avantages sociaux dans sa plateforme bancaire commerciale après un processus d'appel d'offres concurrentiel.[5]"Axos Bank s'associe à Rollfi pour Intégrer la Paie et les Avantages Sociaux dans sa Plateforme Bancaire Numérique," HRTech Edge, hrtechedge.com

Ces évolutions sont importantes car elles déplacent une partie de la décision d'achat de l'approvisionnement en logiciels RH vers les relations bancaires d'entreprise. Les challengers natifs du cloud tels que Deel, Rippling et Papaya Global créent également une pression en mettant l'accent sur une mise en œuvre plus rapide et des modèles de déploiement de paie internationale plus flexibles. La levée de fonds d'octobre 2025 de Deel et son plan de construire une infrastructure de paie native dans plus de 100 pays d'ici 2029 montrent à quel point les nouveaux fournisseurs élargissent agressivement leur couverture de paie mondiale. L'opportunité d'espace blanc la plus claire reste la paie à forte intensité de conformité pour les sociétés d'investissement et les courtiers, où les structures de rémunération sont plus complexes que dans les environnements de paie bancaire standard. Le marché des logiciels de paie dans le BFSI est susceptible de récompenser les fournisseurs capables de combiner l'auditabilité en temps réel, la connectivité de paiement intégrée et une solide prise en charge de la conformité multi-juridictions sur une seule plateforme.

Leaders du Secteur des Logiciels de Paie dans le BFSI

Automatic Data Processing, Inc.

Paychex, Inc.

Paycom Software, Inc.

Ultimate Kronos Group (UKG Inc.)

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : UKG a lancé UKG Pro Pay avec Workforce AI, un produit de paie piloté par intelligence artificielle qui compare chaque cycle de paie avec jusqu'à 5 ans de données historiques pour signaler de manière proactive les anomalies avant le décaissement, ciblant directement les 2 % à 4 % estimés du total des dépenses de main-d'œuvre perdus annuellement en raison des fuites de paie dans les grandes institutions.

- Mai 2026 : BambooHR et Clair ont lancé

BambooHR On-Demand Pay

, une fonctionnalité d'accès aux salaires acquis entièrement intégrée dans BambooHR Payroll. - Avril 2026 : OnePay, la plateforme bancaire numérique de Walmart, s'est associée à Workday Wellness pour intégrer une fonctionnalité améliorée de changement de dépôt direct dans Workday Payroll, permettant aux employés basés aux États-Unis dans plus de 11 500 organisations clientes de Workday de configurer des dépôts de paie vers des comptes OnePay au sein de la plateforme RH de leur employeur.

- Mars 2026 : Digits a lancé une connectivité de paie étendue avec 18 fournisseurs de paie supplémentaires, dont ADP Run, Paychex Flex, Paylocity et UKG Pro, permettant la catégorisation automatique et la comptabilisation des écritures comptables de paie par intelligence artificielle dans son Grand Livre Agentique, soutenu par près de 100 millions USD de Benchmark, SoftBank et GV.

Périmètre du Rapport Mondial sur le Marché des Logiciels de Paie dans le BFSI

Le marché des logiciels de paie dans le BFSI désigne les plateformes de gestion de la paie et les services associés spécifiquement déployés par les organisations bancaires, de services financiers et d'assurance (BFSI) pour automatiser la gestion de la rémunération des employés, la conformité fiscale, l'administration des avantages sociaux, la paie liée aux présences, le reporting prêt pour l'audit et les opérations de paiement de la main-d'œuvre dans les institutions financières réglementées. Le marché comprend des plateformes logicielles de paie basées sur le cloud et sur site adaptées aux environnements financiers hautement réglementés nécessitant des capacités de traitement de la paie sécurisées, conformes, évolutives et en temps réel.

Le rapport sur le marché des logiciels de paie dans le BFSI est segmenté par composant (logiciels et services), taille d'organisation (grandes entreprises et PME), déploiement (cloud et sur site), fonctionnalité (traitement de la paie de base, gestion des temps et des présences, analytique et reporting de la paie, gestion fiscale et de la conformité, et autres fonctionnalités), type d'institution (banques, compagnies d'assurance, sociétés d'investissement et de courtage, coopératives de crédit et autres types d'institutions financières), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Grandes Entreprises |

| PME |

| Cloud |

| Sur Site |

| Traitement de la Paie de Base |

| Gestion des Temps et des Présences |

| Analytique et Reporting de la Paie |

| Gestion Fiscale et de la Conformité |

| Autres Fonctionnalités |

| Banques |

| Compagnies d'Assurance |

| Sociétés d'Investissement et de Courtage |

| Coopératives de Crédit |

| Autres Types d'Institutions Financières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| PME | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Fonctionnalité | Traitement de la Paie de Base | |

| Gestion des Temps et des Présences | ||

| Analytique et Reporting de la Paie | ||

| Gestion Fiscale et de la Conformité | ||

| Autres Fonctionnalités | ||

| Par Type d'Institution Financière | Banques | |

| Compagnies d'Assurance | ||

| Sociétés d'Investissement et de Courtage | ||

| Coopératives de Crédit | ||

| Autres Types d'Institutions Financières | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des logiciels de paie dans le BFSI d'ici 2031 ?

Le marché devrait atteindre 5,09 milliards USD d'ici 2031, en hausse par rapport à 3,12 milliards USD en 2026, à un CAGR de 10,28 %.

Quelle région est actuellement en tête de la demande de logiciels de paie dans le secteur bancaire et de l'assurance ?

L'Amérique du Nord était en tête en 2025 avec une part de 38,04 %, soutenue par une adoption mature du cloud, des besoins de conformité complexes et des changements actifs dans l'infrastructure de paiement.

Quel modèle de déploiement gagne le plus de terrain parmi les institutions financières ?

Le cloud est en tête avec une part de 72,91 % en 2025 et constitue également le mode de déploiement à la croissance la plus rapide, progressant à un CAGR de 10,92 % jusqu'en 2031.

Pourquoi les sociétés d'investissement et les courtiers adoptent-ils plus rapidement les nouvelles plateformes de paie ?

Ils devraient croître à un CAGR de 11,88 % car la rémunération variable, la rémunération différée et le reporting lié aux titres créent une plus grande complexité de paie.

Quel est le plus grand segment de fonctionnalité dans les plateformes de paie pour les utilisateurs du BFSI ?

Le traitement de la paie de base est resté le plus grand segment de fonctionnalité en 2025 avec une part de 33,28 % car chaque institution dépend de calculs brut-à-net précis et de déductions légales.

Dernière mise à jour de la page le: