Tamanho e Participação do Mercado de Software de Folha de Pagamento na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Folha de Pagamento na Área da Saúde por Mordor Intelligence

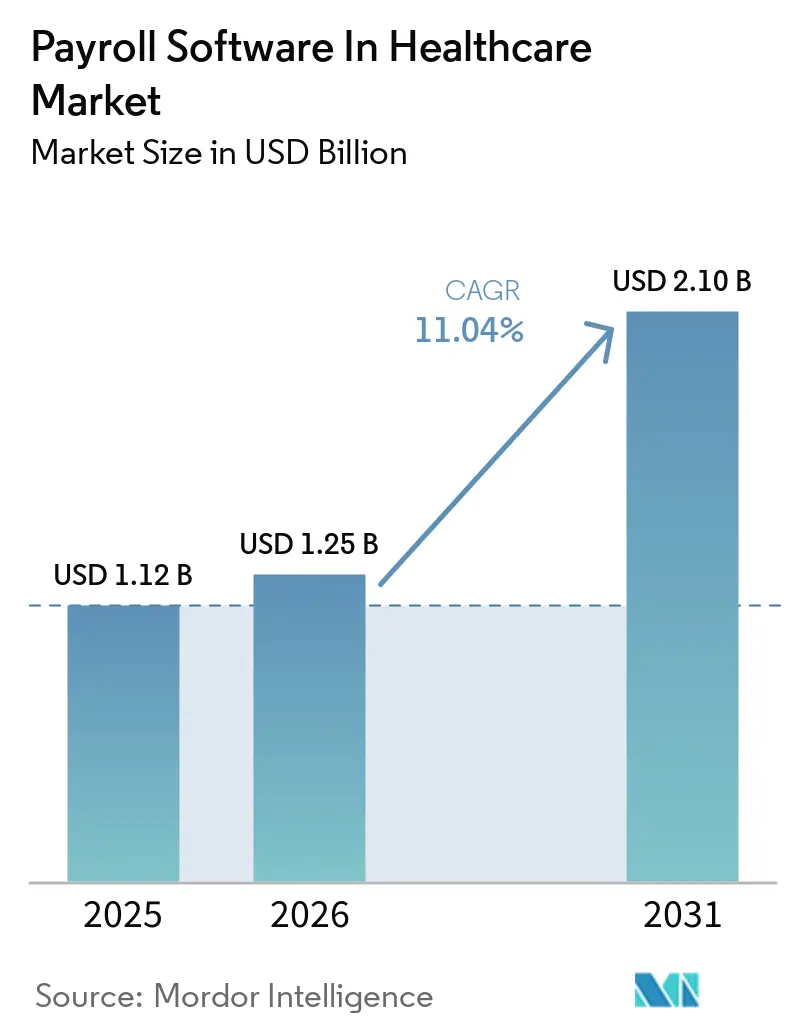

O tamanho do mercado de software de folha de pagamento na área da saúde está projetado para expandir de USD 1,12 bilhão em 2025 e USD 1,25 bilhão em 2026 para USD 2,10 bilhões até 2031, registrando um CAGR de 11,04% entre 2026 e 2031. Hospitais e sistemas de saúde estão pressionando os fornecedores a automatizar escalas salariais sindicais, impostos multiestaduais e novos mandatos de licença remunerada dentro de um único ciclo de pagamento, expondo lacunas em sistemas de informação de recursos humanos mais antigos. A Tabela de Honorários Médicos do Medicare de 2026 força a recalibração em tempo real da remuneração médica, tornando a alocação granular de custos de mão de obra uma capacidade indispensável. O escrutínio de segurança também se intensificou após a violação de dados da Change Healthcare em 2024, acrescentando criptografia e autenticação multifator às listas de verificação de seleção de fornecedores. Ao mesmo tempo, os contratos de cuidados baseados em valor agora vinculam 40% dos pagamentos por serviço do Medicare a métricas de qualidade que exigem dados de folha de pagamento para mapear custos de mão de obra a grupos relacionados por diagnóstico.

Principais Conclusões do Relatório

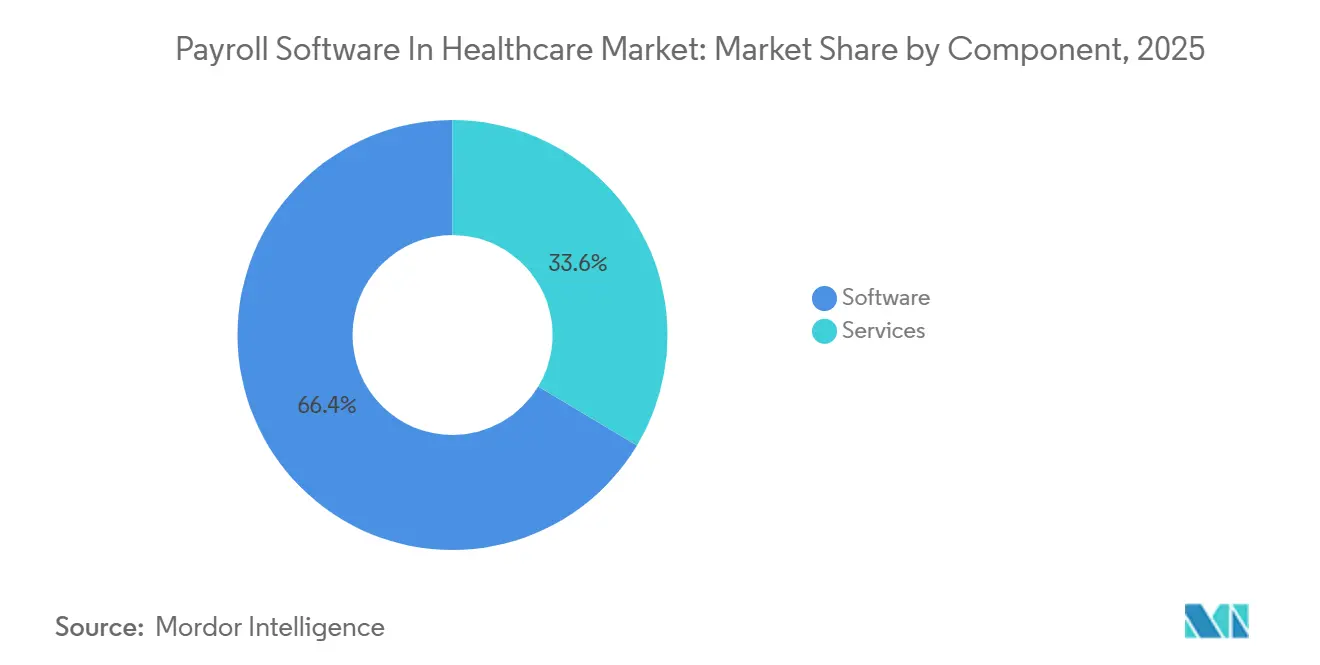

- Por componente, o software liderou com 66,41% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 13,76% até 2031.

- Por aplicação, o processamento de folha de pagamento representou 45,89% do tamanho do mercado de software de folha de pagamento na área da saúde em 2025, e a gestão de conformidade e impostos avança a um CAGR de 12,98% até 2031.

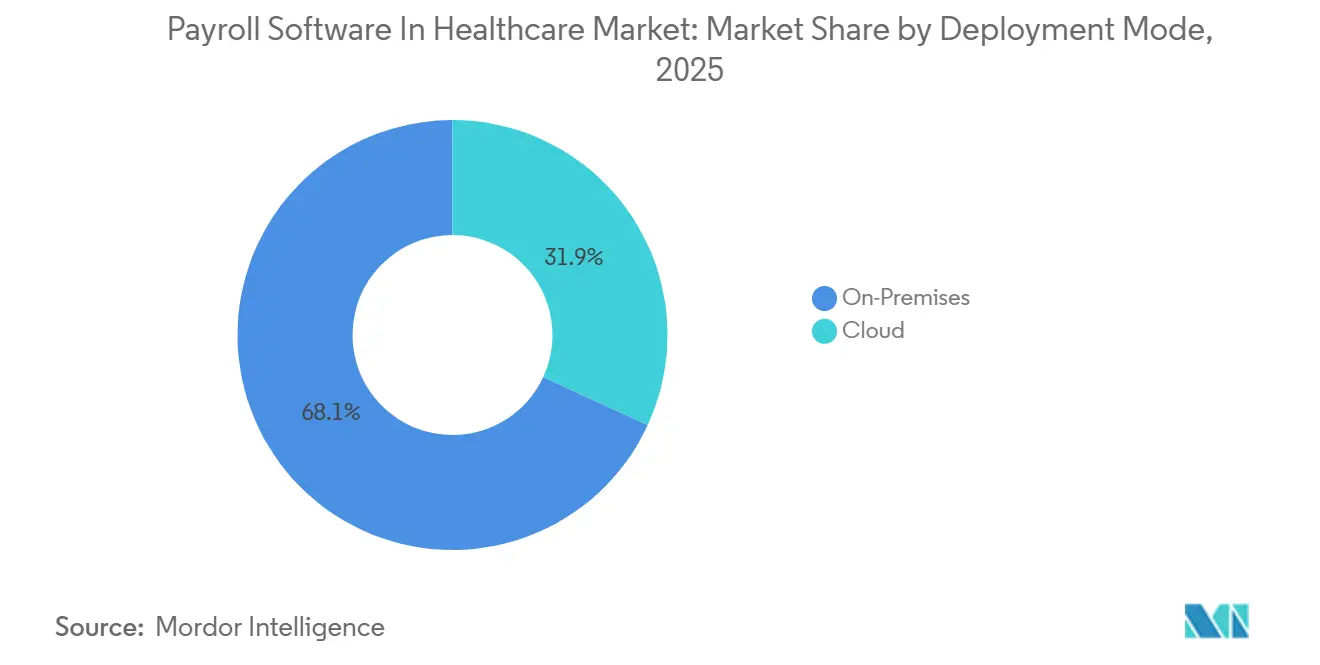

- Por modo de implantação, o modelo local reteve 68,12% da receita em 2025, mas a nuvem está projetada para crescer a um CAGR de 14,02% entre 2026 e 2031.

- Por usuário final, os hospitais comandaram 51,67% da receita em 2025, enquanto os centros ambulatoriais e de diagnóstico estão no caminho para um CAGR de 13,23% até 2031.

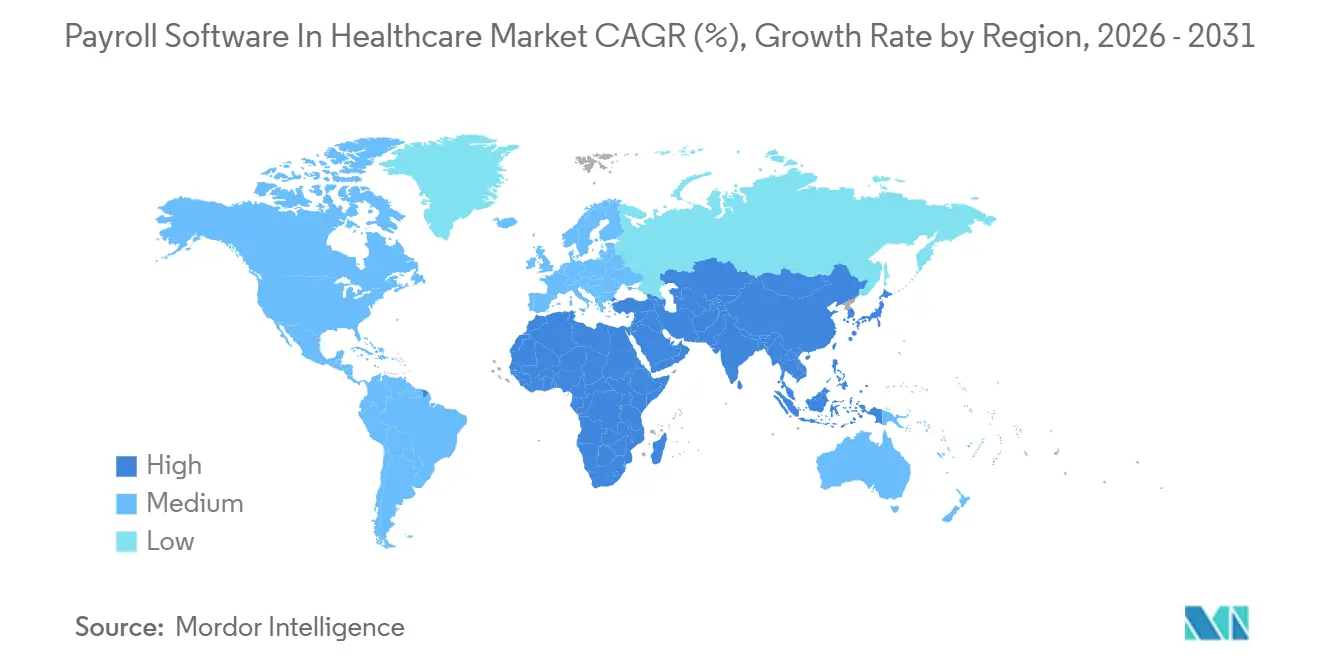

- Por geografia, a América do Norte capturou 37,54% da receita em 2025 e a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 12,54%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Folha de Pagamento na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade da Conformidade de Folha de Pagamento de Saúde em Múltiplas Jurisdições | +2.3% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aceleração da Migração para Soluções de Folha de Pagamento Baseadas em Nuvem em Hospitais | +2.1% | Global, liderada pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Gestão Integrada de Força de Trabalho para Reduzir Custos Administrativos | +1.8% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Análises em Tempo Real para Otimização de Pessoal | +1.5% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão dos Modelos de Cuidados Baseados em Valor Exigindo Alocação Granular de Custos de Mão de Obra | +1.3% | América do Norte, emergindo na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Força de Trabalho Temporária na Área da Saúde Impulsionando a Necessidade de Mecanismos Flexíveis de Folha de Pagamento | +1.2% | Global, pronunciado na América do Norte e Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade da Conformidade de Folha de Pagamento de Saúde em Múltiplas Jurisdições

Os mandatos de licença remunerada em Minnesota e Maryland que entraram em vigor em 2026 obrigam os empregadores a reter prêmios, manter registros de acumulação separados e apresentar declarações trimestrais — tarefas que os fluxos de trabalho manuais não conseguem escalar. O SECURE Act 2.0 adiciona diferimentos de contribuição adicional Roth para funcionários que ganham acima de USD 145.000, forçando alterações de código no meio do ano. O Symmetry Tax Engine Premium agora processa mais de 7.000 jurisdições fiscais com latência inferior a quatro milissegundos, provando que a inteligência artificial pode analisar regras sobrepostas mais rapidamente do que auditores humanos. Uma pesquisa da ADP de 2026 mostrou que 71% das organizações da Ásia-Pacífico pagaram penalidades por não conformidade, sublinhando os riscos financeiros.[1]ADP Research Institute, "People at Work 2025," adp.com Para redes hospitalares multiestaduais, o risco de auditorias e avaliações de impostos retroativos corrói margens já apertadas, tornando a automação de conformidade um critério de compra primário.

Aceleração da Migração para Soluções de Folha de Pagamento Baseadas em Nuvem em Hospitais

O Departamento de Saúde e Serviços Humanos dos Estados Unidos migrou a folha de pagamento para uma plataforma em nuvem em 2025, citando menor sobrecarga de manutenção e melhor recuperação de desastres. A ChristianaCare reduziu o tempo de processamento da folha de pagamento em 30% após sua própria migração. As expectativas de segurança aumentaram após a violação de dados da Change Healthcare em 2024, que comprometeu 192,7 milhões de registros, levando os reguladores a propor criptografia obrigatória e janelas de notificação de violação de 72 horas. A Workday e a Salesforce sofreram uma violação em 2025 que afetou mais de 700 organizações, demonstrando que mesmo fornecedores de primeiro nível permanecem vulneráveis. Apesar desses incidentes, as implantações em nuvem devem crescer a um CAGR de 14,02% porque os centros de cirurgia ambulatorial e as clínicas rurais preferem modelos com baixo investimento de capital e atualizações contínuas de recursos que os sistemas locais não oferecem.

Adoção Crescente de Gestão Integrada de Força de Trabalho para Reduzir Custos Administrativos

Os hospitais que unificam agendamento, credenciamento e folha de pagamento em uma única plataforma evitam a entrada duplicada de dados. Em um grupo de 400 médicos, a QGenda reduziu o trabalho de agendamento em 50% e diminuiu as horas extras em 15% por meio de análises preditivas. Os clientes da Health Catalyst economizam aproximadamente USD 2 milhões anualmente ao identificar vazamentos de diferenciais de turno. Uma pesquisa da AMN Healthcare constatou que 68% dos prestadores planejam consolidar contratos com fornecedores até 2027. A Symplr impede a execução da folha de pagamento para funcionários sem licença, eliminando multas como a penalidade de USD 1,8 milhão imposta a um sistema do Texas em 2024. Os fornecedores que oferecem bibliotecas profundas de interfaces de programação de aplicativos estão ganhando porque incorporam dados de folha de pagamento nos fluxos de trabalho de registros eletrônicos de saúde.

Demanda Crescente por Análises em Tempo Real para Otimização de Pessoal

A Strata Decision Technology sinaliza departamentos que excedem os orçamentos de mão de obra em 5% dentro de 24 horas, preservando USD 3,2 milhões em um hospital de 600 leitos em 2025. A ferramenta de inteligência da M7 vinculou uma redução de 10% nas horas extras a uma queda de 7% nas infecções adquiridas no hospital. O ajuste da Tabela de Honorários Médicos do Medicare de 2026 expôs plataformas que dependem de atualizações em lote noturnas em vez de alterações em fluxo contínuo. A LotusOne prevê necessidades de pessoal com 14 dias de antecedência, reduzindo os gastos com enfermeiras de agência em 22%. Os módulos de análise custam cerca de 20% a mais do que as assinaturas básicas de folha de pagamento, mas geralmente se pagam dentro de um ano ao conter o vazamento de pagamentos adicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Privacidade de Pacientes Dificultando a Adoção de Folha de Pagamento em Nuvem | -0.9% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Custos de Migração de Sistemas de Informação de Recursos Humanos Legados em Grandes Sistemas de Saúde | -0.7% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de Profissionais de Impostos de Folha de Pagamento Especializados na Área da Saúde | -0.4% | Global, particularmente na América do Norte | Longo prazo (≥ 4 anos) |

| Risco de Implementação e Atrasos em Transições Complexas de Folha de Pagamento | -0.3% | Global, visível na América do Norte e Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade de Pacientes Dificultando a Adoção de Folha de Pagamento em Nuvem

Como os arquivos de folha de pagamento contêm dados de licença e eleições de benefícios, eles se qualificam como informações de saúde protegidas sob a HIPAA. As emendas propostas em 2025 exigem criptografia em repouso e em trânsito, autenticação multifator e notificação de violação em menos de 72 horas. A violação de 2025 na Workday e na Salesforce desencadeou ações coletivas e forçou alguns hospitais a reverter para backups locais. A IBM estimou a violação média na área da saúde em USD 7,42 milhões, o triplo da média entre setores, devido a multas e despesas de monitoramento de crédito. Os responsáveis pela segurança agora exigem testes de penetração anuais e apólices de seguro cibernético acima de USD 50 milhões, atrasando as aquisições em até nove meses e colocando pequenas startups de nuvem em desvantagem.

Altos Custos de Migração de Sistemas de Informação de Recursos Humanos Legados em Grandes Sistemas de Saúde

A substituição de módulos de planejamento de recursos empresariais consolidados envolve limpeza de dados, execuções paralelas e negociações sindicais que elevam os custos acima de USD 50 milhões para sistemas com mais de 20.000 funcionários. A OhioHealth gastou USD 29,1 milhões integrando Epic, Workday e Kronos ao longo de 14 meses de testes paralelos de folha de pagamento. A Northwell Health teve que manter as tabelas Lawson para cálculos de pensão após constatar que a lógica atuarial era complexa demais para migrar. A reconstrução da folha de pagamento da Saskatchewan Health Authority escalou de CAD 86 milhões (USD 63,2 milhões) para CAD 203 milhões (USD 149,2 milhões) e ainda produziu cheques manuais, mostrando como a complexidade das interfaces compromete os cronogramas. Atrasos de alto perfil dissuadem outros prestadores de iniciar substituições, desacelerando a expansão do mercado mesmo quando as lacunas funcionais são óbvias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Mitigam a Exposição a Penalidades

Os serviços representaram uma fatia crescente do mercado de software de folha de pagamento na área da saúde à medida que os sistemas de saúde terceirizam o preenchimento de declarações fiscais para evitar penalidades que 71% das organizações da Ásia-Pacífico relatam anualmente. O software ainda gerou 66,41% da receita de 2025 porque as grandes redes integradas de prestação de serviços preferem licenças perpétuas que podem lidar com regras sindicais em escala. No entanto, o modelo de co-emprego da ADP transfere a responsabilidade por erros de retenção, atraindo centros ambulatoriais que não possuem equipe dedicada de folha de pagamento. O mandato de diferimento de contribuição adicional Roth do SECURE Act 2.0 e os novos prêmios estaduais de licença remunerada aumentaram a complexidade do preenchimento em 2026, impulsionando um aumento nas consultas de folha de pagamento gerenciada. A aquisição da Paycor pela Paychex por USD 4,1 bilhões sublinha a convergência de software e serviços sob o mesmo teto.

As ofertas híbridas borram os limites dos segmentos. Os fornecedores agora vendem assinaturas de software agrupadas com serviços de preenchimento de declarações fiscais, complicando a atribuição da participação de mercado de software de folha de pagamento na área da saúde. Os hospitais de médio porte preferem preços previsíveis ao controle de configuração, impulsionando o crescimento de dois dígitos na terceirização. Os pacotes locais legados ainda dominam entre os sistemas multiestaduais que processam 50.000 contracheques a cada duas semanas, mas mesmo esses fornecedores estão testando extensões de serviço que garantem o reembolso de penalidades. Ao longo do horizonte de previsão, as receitas de serviços devem superar as receitas de licenças, mesmo que o software retenha o maior volume absoluto.

Por Aplicação: Módulos de Conformidade Superam o Processamento Principal

Embora o processamento de folha de pagamento tenha capturado 45,89% da receita de 2025, a gestão de conformidade e impostos está no caminho para a expansão mais rápida, a um CAGR de 12,98%. Os hospitais não podem se dar ao luxo de pagar multas ou tempo de remediação, portanto pagam um prêmio de 30% a 40% por feeds de conformidade em tempo real. O Symmetry Tax Engine Premium demonstra o valor do processamento de regras em menos de quatro milissegundos em 7.000 jurisdições, transformando um antigo centro de custos em um recurso estratégico. A mudança de 2,5% nas unidades de valor relativo ao trabalho da Tabela de Honorários Médicos do Medicare de 2026 forçou atualizações no meio do ciclo, sobrecarregando sistemas que tratam a conformidade como tabelas estáticas em vez de feeds em fluxo contínuo.

O rastreamento de tempo e presença permanece o tecido conjuntivo entre o agendamento e a folha de pagamento, adicionando scanners biométricos e geofencing móvel para coibir o registro de ponto por terceiros. A administração de benefícios automatiza a inscrição e a reconciliação de prêmios, reduzindo os ajustes fora do ciclo. O processamento de penhoras e a remessa de contribuições sindicais permanecem nichos, mas levam os compradores a plataformas que lidam com todo o espectro de pagamentos. O tamanho do mercado de software de folha de pagamento na área da saúde para módulos de conformidade cresce porque os erros escalam para auditorias, impostos retroativos e crédito prejudicado para os clínicos, superando em muito as taxas de software. Os fornecedores capazes de monetizar atualizações de conformidade semanalmente, em vez de anualmente, capturarão os gastos incrementais.

Por Modo de Implantação: A Nuvem Avança à Medida que as Restrições de Capital Superam as Preocupações com Segurança

Em 2025, as implantações locais detinham uma participação de mercado dominante de 68,12%, sublinhando a preferência das redes integradas de prestação de serviços pelo controle de dados e pela personalização. No entanto, a adoção da nuvem deve crescer a uma taxa de 14,02% até 2031. Essa mudança é amplamente impulsionada por centros de cirurgia ambulatorial, redes de diagnóstico por imagem e hospitais rurais, todos gravitando em direção a modelos com baixo investimento de capital. As vantagens operacionais da migração para a nuvem são sublinhadas pela iniciativa de migração para a nuvem do Departamento de Saúde e Serviços Humanos dos Estados Unidos em 2025 e pela conquista da ChristianaCare de uma redução de 30% nos tempos de processamento. No entanto, o cenário não está isento de desafios. A violação de dados da Change Healthcare, que viu 192,7 milhões de registros comprometidos e incorreu em custos de USD 2,9 bilhões, intensificou as preocupações com segurança.

Enquanto isso, a introdução pela Workday, Inc. de ferramentas de inteligência artificial agêntica em fevereiro de 2025 demonstra a vantagem da nuvem. Essas ferramentas podem reconciliar automaticamente discrepâncias de cartão de ponto e sinalizar limites de horas extras antes da folha de pagamento — uma façanha não alcançável com sistemas locais. Embora os sistemas locais permaneçam prevalentes em centros médicos acadêmicos e redes de hospitais públicos, em grande parte devido a mandatos de soberania de dados e contratos sindicais que proíbem o processamento offshore, há uma mudança perceptível. Essas instituições estão cada vez mais inclinadas a arquiteturas híbridas, mantendo os cálculos de folha de pagamento localmente, mas transferindo o preenchimento de declarações fiscais e os relatórios para a nuvem.

Por Usuário Final: Centros Ambulatoriais Assumem a Liderança

Em 2025, os hospitais detinham uma participação de mercado de 51,67%, um testemunho de sua escala e complexidade operacional. Um hospital típico de 500 leitos processa entre 8.000 e 12.000 contracheques quinzenalmente, navegando em complexidades como diferenciais de turno, prêmios de plantão e escalas salariais sindicais. No entanto, à medida que o cenário do setor muda, os centros ambulatoriais e de diagnóstico estão preparados para o crescimento, projetado em 13,23% até 2031. Esse impulso é alimentado pela proposta dos Centros de Serviços Medicare e Medicaid de 2026 de adicionar 547 novos códigos à lista de procedimentos cobertos dos centros de cirurgia ambulatorial. Tais adições obrigam esses centros a recrutar funcionários credenciados e alocar orçamentos para prêmios de turno variáveis.

As instalações de cuidados de longa duração e para idosos enfrentam desafios com altas taxas de rotatividade, com média de 50% a 70% anualmente para auxiliares de enfermagem certificados. Isso exige fluxos de trabalho de integração eficientes que possam verificar credenciais e inscrever benefícios dentro de uma janela apertada de 48 horas. Outras partes interessadas, como agências de saúde domiciliar e prestadores de cuidados paliativos, utilizam ferramentas móveis de registro de tempo. Essas ferramentas não apenas validam coordenadas de GPS, mas também garantem que os registros de visitas a pacientes sejam precisos antes de aprovar os pagamentos. O crescimento dos centros ambulatoriais é emblemático de uma tendência mais ampla do setor, que está migrando de ambientes de internação para ambulatoriais. Aqui, o atrativo de custos gerais mais baixos e margens mais altas está impulsionando maiores investimentos em tecnologia de força de trabalho.

Análise Geográfica

A América do Norte reteve 37,54% da receita do mercado de software de folha de pagamento na área da saúde em 2025 porque os regimes fiscais estaduais e locais exigem mecanismos de conformidade especializados. Somente a Califórnia publica nove taxas de seguro de invalidez e 57 taxas municipais, todas as quais devem ser refletidas em cada contracheque. A Tabela de Honorários Médicos do Medicare de 2026 e as atualizações de despesas práticas forçaram a recalibração em tempo real da remuneração médica, revelando que as atualizações em lote noturnas não são mais suficientes. O estouro de custos de Saskatchewan no Canadá ilustra o obstáculo dos custos de migração. A reforma da previdência social mexicana de 2024 empurrou as redes de hospitais privados em direção à folha de pagamento em nuvem que integra o preenchimento eletrônico.

A Europa é regida pelo Regulamento Geral sobre a Proteção de Dados e pelo futuro Espaço Europeu de Dados de Saúde, ambos os quais obrigam a residência de dados na região.[2]União Europeia, "Regulamento do Espaço Europeu de Dados de Saúde 2025/327," eur-lex.europa.eu Os serviços nacionais de saúde do Reino Unido, Alemanha e França digitalizam o controle de ponto para fazer cumprir os limites da Diretiva sobre o Tempo de Trabalho. Fornecedores como a Zalaris utilizam centros de dados soberanos para navegar por esses requisitos. Enquanto isso, a Ásia-Pacífico tem previsão de crescer a 12,54% até 2031, impulsionada por escassez de mão de obra e digitalização governamental. A Interface de Pagamentos Unificada da Índia permite o desembolso instantâneo de salários; o Japão impõe limites mensais de horas extras, e o regime de folha de pagamento de toque único da Austrália envia cada execução ao escritório fiscal em tempo real.

O Oriente Médio e a África investem em infraestrutura de nuvem sob a Visão Saudita 2030 e os planos de expansão da área da saúde dos Emirados Árabes Unidos, embora as adjudicações de contratos se inclinem para fornecedores que oferecem localização em árabe e centros de dados locais. A América do Sul e a África permanecem em estágios mais iniciais da curva de adoção, mas a iniciativa eSocial do Brasil e a modernização do PAYE da África do Sul lançam as bases para o crescimento futuro. Em conjunto, essas nuances regionais incentivam os fornecedores a ampliar a cobertura do mecanismo fiscal enquanto adicionam recursos de localização que ampliam a base endereçável do mercado de software de folha de pagamento na área da saúde.

Cenário Competitivo

O mercado de software de folha de pagamento na área da saúde é moderadamente fragmentado. Os cinco principais fornecedores — ADP, Ceridian, Paychex, Paycom e Workday — controlam coletivamente aproximadamente 45% a 50% da receita global. A aquisição da Paycor pela Paychex por USD 4,1 bilhões em abril de 2025 demonstra a consolidação voltada para a venda de pacotes unificados de gestão de capital humano para hospitais do mercado intermediário. O lançamento pela Workday em fevereiro de 2025 de utilitários de inteligência artificial agêntica que reconciliam automaticamente cartões de ponto e sinalizam limites de horas extras destaca a vantagem competitiva dos pipelines de integração contínua.

Espaços em branco persistem nos módulos de força de trabalho temporária: enfermeiras viajantes e terapeutas por diária ganham entre USD 43 e USD 54 por hora em comparação com uma mediana de USD 35,24, mas a maioria das plataformas carece de automação de verificação de credenciais.[3]Departamento de Estatísticas do Trabalho dos Estados Unidos, "Dados Salariais de Enfermeiros Registrados," bls.gov A Deel e a Gusto visam centros ambulatoriais com preços transparentes por funcionário, mas carecem de profundidade de conformidade para hospitais multiestaduais. A Symmetry Software se diferencia por meio do processamento de regras fiscais em 3,32 milissegundos em 7.000 jurisdições.

A Oracle e a SAP mantêm posições em centros médicos acadêmicos por meio de acordos de planejamento de recursos empresariais agrupados, embora suas bases de código monolíticas sejam atualizadas mais lentamente do que as plataformas nativas de nuvem. A vantagem competitiva agora reside na combinação de amplitude — folha de pagamento, tempo, benefícios, conformidade — com profundidade nos fluxos de trabalho específicos da área da saúde.

Líderes do Setor de Software de Folha de Pagamento na Área da Saúde

-

SAP SE

-

Oracle Corporation

-

Workday, Inc.

-

Neeyamo Inc.

-

Automatic Data Processing, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Fairview Health Services selecionou a Workday para unificar folha de pagamento, agendamento e credenciamento para 32.000 funcionários, com meta de redução de 20% nos custos administrativos em 24 meses.

- Fevereiro de 2026: O Lewisham and Greenwich NHS Trust concedeu à Epic Systems um contrato de GBP 52 milhões (USD 65,5 milhões) que incorpora a folha de pagamento ao seu registro eletrônico de pacientes para permitir a alocação de custos de mão de obra por departamento.

- Janeiro de 2026: A Payscale detalhou como o Cheyenne Regional Medical Center descobriu USD 80.000 em pagamentos excessivos anuais após implantar software de gestão de remuneração.

- Outubro de 2025: A Acrisure adquiriu a Heartland Payroll Solutions da Global Payments por USD 1,1 bilhão, expandindo seu alcance de organização de empregadores profissionais na área da saúde.

Escopo do Relatório Global do Mercado de Software de Folha de Pagamento na Área da Saúde

O Mercado de Software de Folha de Pagamento na Área da Saúde está testemunhando uma tração significativa, adaptado para os desafios únicos de folha de pagamento de hospitais, clínicas, entidades de cuidados de longa duração e extensas redes de saúde. Esses sistemas especializados navegam habilmente por estipulações sindicais, escalas salariais baseadas em credenciais, diferenciais de turno, horas extras, pessoal por diária e rigorosas regulamentações trabalhistas da área da saúde. Central para a eficiência da folha de pagamento na área da saúde é a integração perfeita com plataformas de agendamento, rastreamento de tempo, credenciamento e gestão mais ampla da força de trabalho. A trajetória de crescimento do mercado é impulsionada por escassez de pessoal, demandas regulatórias crescentes e um impulso abrangente pela automação em ambientes clínicos que funcionam 24 horas por dia.

O Relatório de Software de Folha de Pagamento na Área da Saúde é Segmentado por Componente (Software e Serviços), Aplicação (Processamento de Folha de Pagamento, Rastreamento de Tempo e Presença, Gestão de Conformidade e Impostos, Administração de Benefícios e Outras Aplicações), Modo de Implantação (Nuvem e Local), Usuário Final (Hospitais, Clínicas e Centros Ambulatoriais, Centros Ambulatoriais e de Diagnóstico, Instalações de Cuidados de Longa Duração e Cuidados para Idosos e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Processamento de Folha de Pagamento |

| Rastreamento de Tempo e Presença |

| Gestão de Conformidade e Impostos |

| Administração de Benefícios |

| Outras Aplicações |

| Nuvem |

| Local |

| Hospitais |

| Clínicas e Centros Ambulatoriais |

| Centros Ambulatoriais e de Diagnóstico |

| Instalações de Cuidados de Longa Duração e Cuidados para Idosos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Aplicação | Processamento de Folha de Pagamento | |

| Rastreamento de Tempo e Presença | ||

| Gestão de Conformidade e Impostos | ||

| Administração de Benefícios | ||

| Outras Aplicações | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros Ambulatoriais | ||

| Centros Ambulatoriais e de Diagnóstico | ||

| Instalações de Cuidados de Longa Duração e Cuidados para Idosos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de folha de pagamento na área da saúde?

O tamanho do mercado de software de folha de pagamento na área da saúde é de USD 1,25 bilhão em 2026 e está definido para atingir USD 2,10 bilhões até 2031.

Qual segmento está crescendo mais rapidamente neste mercado?

A gestão de conformidade e impostos está projetada para crescer a um CAGR de 12,98% até 2031 devido às crescentes mudanças regulatórias em todas as jurisdições.

Por que os hospitais estão migrando de plataformas de folha de pagamento locais para a nuvem?

Os hospitais favorecem as implantações em nuvem para reduzir os custos de manutenção, obter atualizações contínuas de recursos e alinhar-se com estratégias de baixo investimento de capital, mesmo com o aumento dos requisitos de segurança após violações de alto perfil.

Como os serviços se comparam ao software em termos de crescimento?

Embora o software tenha retido 66,41% da receita de 2025, os serviços de folha de pagamento gerenciada têm previsão de expansão a um CAGR de 13,76% à medida que os prestadores terceirizam o preenchimento de declarações fiscais para mitigar os riscos de penalidades.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 12,54% até 2031, impulsionada por mandatos de digitalização governamental, escassez de mão de obra e crescentes penalidades por não conformidade.

Página atualizada pela última vez em: