Tamaño y Participación del Mercado de Software de Nómina en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

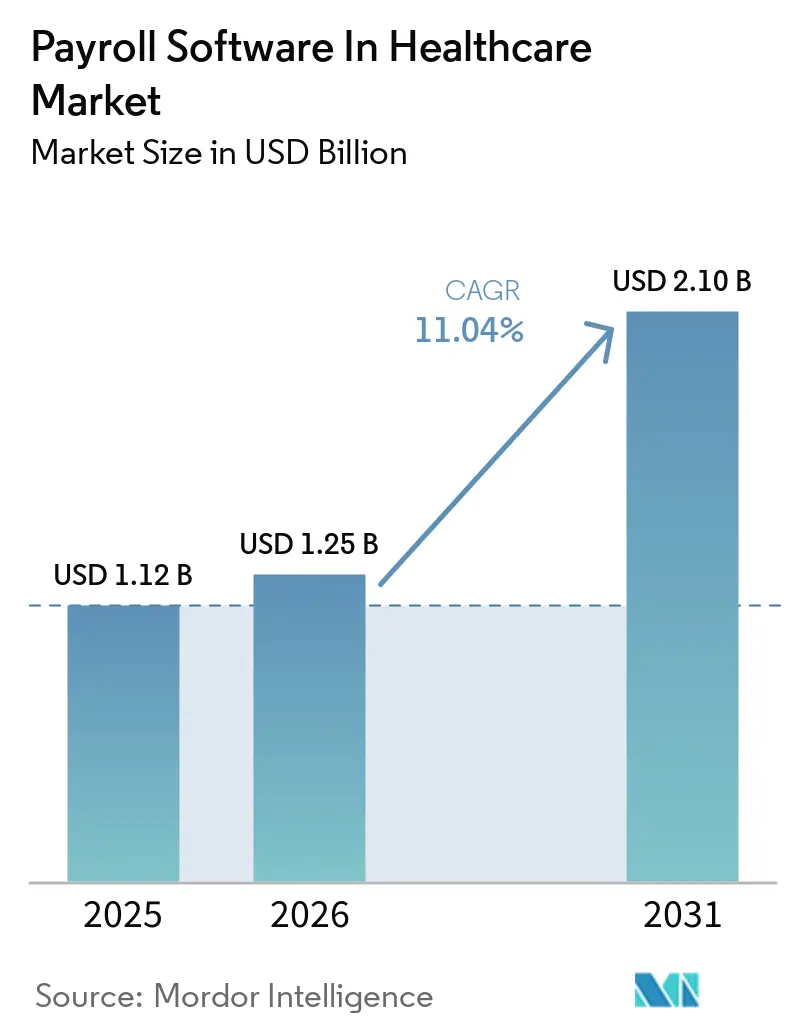

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.04% CAGR |

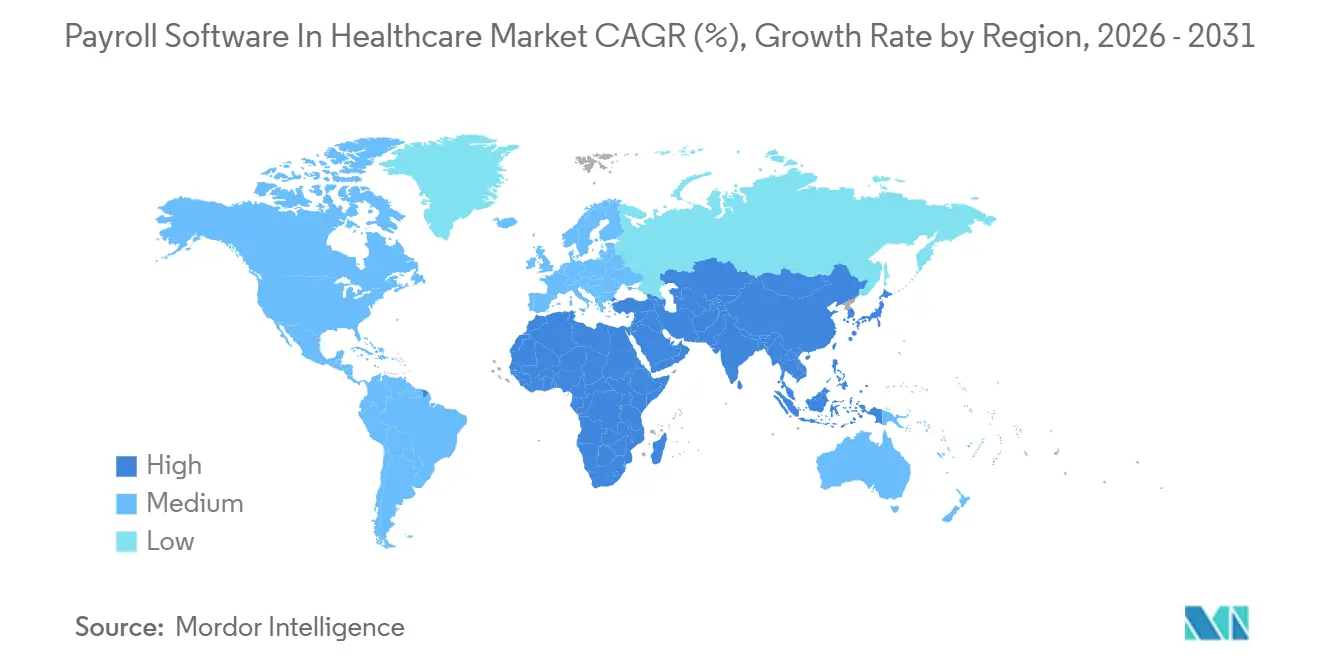

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Nómina en el Sector Sanitario por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de nómina en el sector sanitario se expanda desde USD 1.120 millones en 2025 y USD 1.250 millones en 2026 hasta USD 2.100 millones en 2031, registrando una CAGR del 11,04% entre 2026 y 2031. Los hospitales y sistemas de salud presionan a los proveedores para automatizar las escalas salariales sindicales, los impuestos multiestatales y los nuevos mandatos de licencia remunerada dentro de un único ciclo de pago, lo que expone las deficiencias de los sistemas de información de recursos humanos más antiguos. El Calendario de Honorarios para Médicos de Medicare de 2026 obliga a la recalibración en tiempo real de la compensación médica, lo que ha convertido la asignación granular de costos laborales en una capacidad imprescindible. El escrutinio de seguridad también se intensificó tras la brecha de Change Healthcare de 2024, añadiendo el cifrado y la autenticación multifactor a las listas de verificación de selección de proveedores. Al mismo tiempo, los contratos de atención basada en valor ahora vinculan el 40% de los pagos por servicio de Medicare a métricas de calidad que requieren datos de nómina para mapear los costos laborales a los grupos relacionados con el diagnóstico.

Conclusiones Clave del Informe

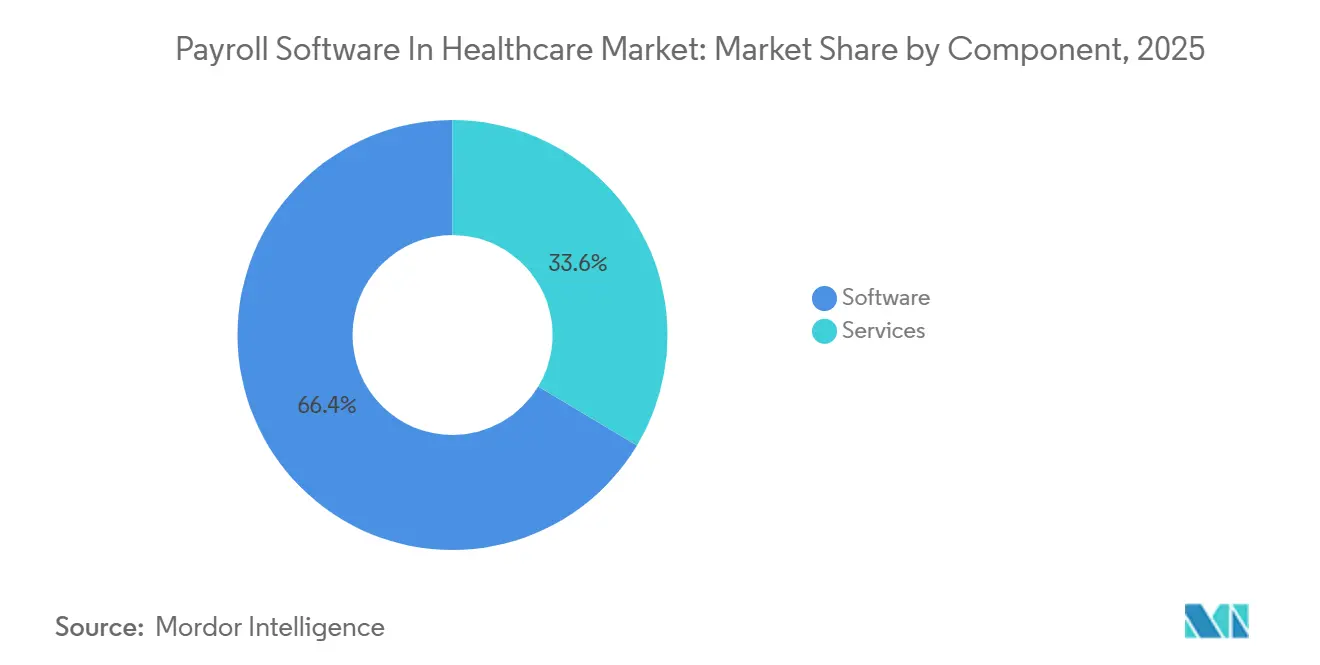

- Por componente, el software lideró con una participación de ingresos del 66,41% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 13,76% hasta 2031.

- Por aplicación, el procesamiento de nómina representó una participación del 45,89% del tamaño del mercado de software de nómina en el sector sanitario en 2025, y la gestión de cumplimiento e impuestos avanza a una CAGR del 12,98% hasta 2031.

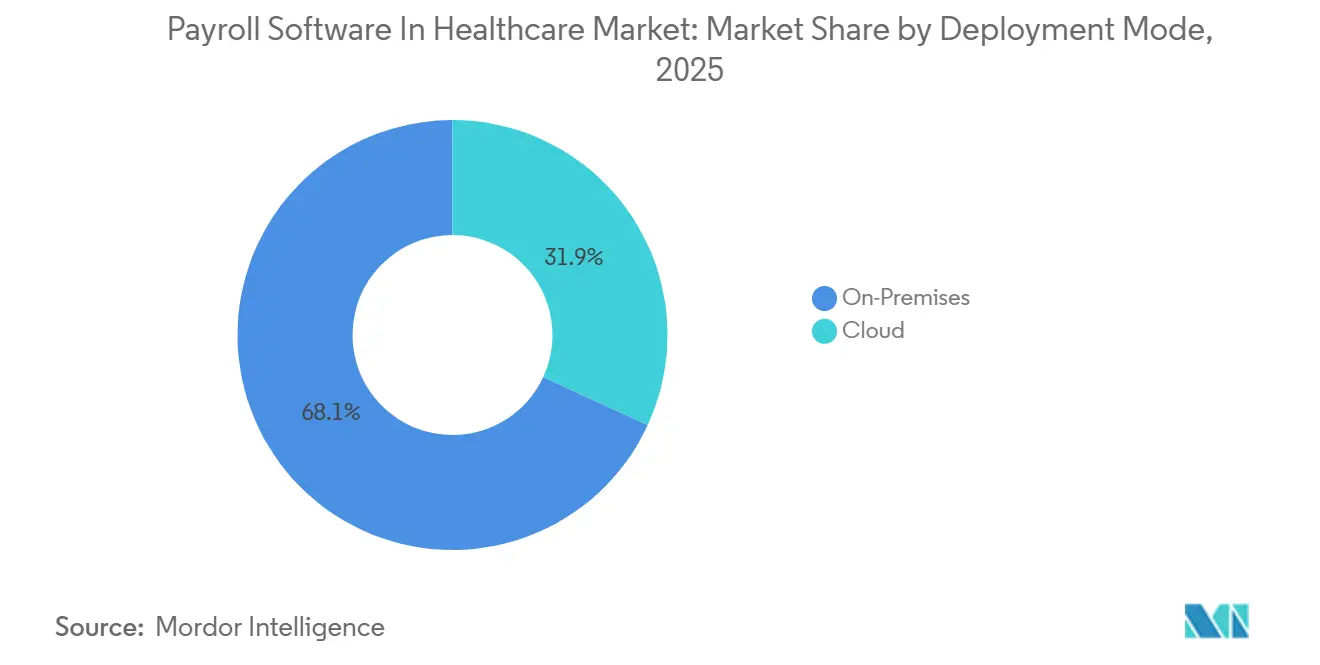

- Por modo de implementación, el sistema local retuvo el 68,12% de los ingresos en 2025, aunque se proyecta que la nube crezca a una CAGR del 14,02% entre 2026 y 2031.

- Por usuario final, los hospitales concentraron el 51,67% de los ingresos en 2025, mientras que los centros ambulatorios y de diagnóstico están en camino de alcanzar una CAGR del 13,23% hasta 2031.

- Por geografía, América del Norte capturó el 37,54% de los ingresos en 2025 y se espera que Asia-Pacífico registre la CAGR regional más rápida, del 12,54%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Nómina en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad del Cumplimiento de Nómina Sanitaria en Múltiples Jurisdicciones | +2.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración del Cambio hacia Soluciones de Nómina Basadas en la Nube en Hospitales | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción Creciente de la Gestión Integrada de la Fuerza Laboral para Reducir los Costos Administrativos | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Análisis en Tiempo Real para la Optimización de Personal | +1.5% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de los Modelos de Atención Basada en Valor que Requieren Asignación Granular de Costos Laborales | +1.3% | América del Norte, emergente en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Fuerza Laboral Sanitaria por Encargo que Impulsa la Necesidad de Motores de Nómina Flexibles | +1.2% | Global, pronunciado en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad del Cumplimiento de Nómina Sanitaria en Múltiples Jurisdicciones

Los mandatos de licencia remunerada en Minnesota y Maryland que entraron en vigor en 2026 obligan a los empleadores a retener primas, mantener libros de acumulación separados y presentar declaraciones trimestrales, tareas que los flujos de trabajo manuales no pueden escalar. La Ley SECURE 2.0 añade diferimientos de recuperación Roth para empleados que ganan más de USD 145.000, lo que obliga a realizar cambios de código a mitad de año. Symmetry Tax Engine Premium ahora procesa más de 7.000 jurisdicciones fiscales con una latencia inferior a cuatro milisegundos, lo que demuestra que la inteligencia artificial puede analizar reglas superpuestas más rápido que los auditores humanos. Una encuesta de ADP de 2026 mostró que el 71% de las organizaciones de Asia-Pacífico pagaron sanciones por incumplimiento, lo que subraya las implicaciones financieras.[1]ADP Research Institute, "People at Work 2025," adp.com Para las cadenas hospitalarias multiestatales, el riesgo de auditorías y evaluaciones de impuestos atrasados erosiona los márgenes ya ajustados, convirtiendo la automatización del cumplimiento en un criterio de compra primario.

Aceleración del Cambio hacia Soluciones de Nómina Basadas en la Nube en Hospitales

El Departamento de Salud y Servicios Humanos de los Estados Unidos migró la nómina a una plataforma en la nube en 2025, citando menores costos de mantenimiento y una mejor recuperación ante desastres. ChristianaCare redujo el tiempo de procesamiento de nómina en un 30% tras su propia migración. Las expectativas de seguridad aumentaron tras la brecha de Change Healthcare de 2024, que comprometió 192,7 millones de registros, lo que llevó a los reguladores a proponer el cifrado obligatorio y ventanas de notificación de brechas de 72 horas. Workday y Salesforce experimentaron una brecha en 2025 que afectó a más de 700 organizaciones, lo que demuestra que incluso los proveedores de primer nivel siguen siendo vulnerables. A pesar de estos incidentes, se prevé que las implementaciones en la nube crezcan a una CAGR del 14,02% porque los centros de cirugía ambulatoria y las clínicas rurales prefieren modelos con bajo requerimiento de capital y actualizaciones continuas de funciones que los sistemas locales no ofrecen.

Adopción Creciente de la Gestión Integrada de la Fuerza Laboral para Reducir los Costos Administrativos

Los hospitales que unifican la programación, la acreditación y la nómina en una sola plataforma evitan la entrada de datos duplicados. En un grupo de 400 médicos, QGenda redujo el trabajo de programación en un 50% y disminuyó las horas extra en un 15% mediante análisis predictivos. Los clientes de Health Catalyst ahorran aproximadamente USD 2 millones anuales al detectar fugas en los diferenciales de turno. Una encuesta de AMN Healthcare encontró que el 68% de los proveedores planea consolidar los contratos con proveedores para 2027. Symplr evita las ejecuciones de nómina para el personal sin licencia, eliminando multas como la sanción de USD 1,8 millones impuesta a un sistema de Texas en 2024. Los proveedores que ofrecen bibliotecas profundas de interfaces de programación de aplicaciones están ganando terreno porque integran los datos de nómina dentro de los flujos de trabajo de los registros electrónicos de salud.

Demanda Creciente de Análisis en Tiempo Real para la Optimización de Personal

Strata Decision Technology señala los departamentos que superan los presupuestos laborales en un 5% dentro de las 24 horas, preservando USD 3,2 millones en un hospital de 600 camas en 2025. La herramienta de inteligencia de M7 vinculó una reducción del 10% en horas extra con una caída del 7% en las infecciones adquiridas en el hospital. El ajuste del Calendario de Honorarios para Médicos de Medicare de 2026 expuso las plataformas que dependen de actualizaciones por lotes nocturnas en lugar de cambios en tiempo real. LotusOne pronostica las necesidades de personal con 14 días de anticipación, reduciendo el gasto en enfermeras de agencia en un 22%. Los módulos de análisis cuestan aproximadamente un 20% más que las suscripciones base de nómina, pero generalmente se amortizan en un año al reducir las fugas de pago por prima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad de Datos y Privacidad del Paciente que Obstaculizan la Adopción de Nómina en la Nube | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos Costos de Cambio desde Sistemas de Información de Recursos Humanos Heredados en Grandes Sistemas de Salud | -0.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Profesionales de Impuestos de Nómina Específicos del Sector Sanitario | -0.4% | Global, particularmente en América del Norte | Largo plazo (≥ 4 años) |

| Riesgo de Implementación y Sobrecostos en Transiciones Complejas de Nómina | -0.3% | Global, visible en América del Norte y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad del Paciente que Obstaculizan la Adopción de Nómina en la Nube

Dado que los archivos de nómina contienen datos de licencias y elecciones de beneficios, califican como información de salud protegida bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA). Las enmiendas propuestas en 2025 requieren cifrado en reposo y en tránsito, autenticación multifactor y notificación de brechas en menos de 72 horas. La brecha de 2025 en Workday y Salesforce desencadenó demandas colectivas y obligó a algunos hospitales a revertir a copias de seguridad locales. IBM estimó la brecha promedio en el sector sanitario en USD 7,42 millones, el triple de la media intersectorial, debido a multas y gastos de monitoreo de crédito. Los responsables de seguridad ahora exigen pruebas de penetración anuales y pólizas de ciberseguro superiores a USD 50 millones, lo que retrasa las adquisiciones hasta nueve meses y pone en desventaja a las pequeñas empresas emergentes en la nube.

Altos Costos de Cambio desde Sistemas de Información de Recursos Humanos Heredados en Grandes Sistemas de Salud

Reemplazar los módulos de planificación de recursos empresariales consolidados implica limpieza de datos, ejecuciones paralelas y negociaciones sindicales que elevan los costos por encima de USD 50 millones para sistemas con más de 20.000 empleados. OhioHealth gastó USD 29,1 millones integrando Epic, Workday y Kronos durante 14 meses de pruebas de nómina paralelas. Northwell Health tuvo que conservar las tablas de Lawson para los cálculos de pensiones después de encontrar que la lógica actuarial era demasiado compleja para migrar. La reconstrucción de la nómina de Saskatchewan Health Authority escaló de CAD 86 millones (USD 63,2 millones) a CAD 203 millones (USD 149,2 millones) y aún produjo cheques manuales, lo que muestra cómo la complejidad de las interfaces descarrila los plazos. Los sobrecostos de alto perfil disuaden a otros proveedores de iniciar reemplazos, lo que ralentiza la expansión del mercado incluso cuando las brechas funcionales son evidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Mitigan la Exposición a Sanciones

Los servicios representaron una porción creciente del mercado de software de nómina en el sector sanitario a medida que los sistemas de salud externalizan la presentación de impuestos para evitar las sanciones que el 71% de las organizaciones de Asia-Pacífico reportan cada año. El software aún generó el 66,41% de los ingresos de 2025 porque las grandes redes de prestación integrada prefieren licencias perpetuas que pueden manejar las reglas sindicales a escala. Sin embargo, el modelo de co-empleo de ADP transfiere la responsabilidad por errores de retención, atrayendo a los centros ambulatorios que carecen de personal dedicado a la nómina. El mandato de diferimiento de recuperación Roth de la Ley SECURE 2.0 y las nuevas primas estatales de licencia remunerada aumentaron la complejidad de la presentación en 2026, impulsando un aumento en las consultas de nómina gestionada. La adquisición de Paycor por parte de Paychex por USD 4.100 millones subraya la convergencia del software y los servicios bajo un mismo techo.

Las ofertas híbridas difuminan los límites de los segmentos. Los proveedores ahora venden suscripciones de software combinadas con servicios de presentación de impuestos, lo que complica la atribución de la participación del mercado de software de nómina en el sector sanitario. Los hospitales de tamaño mediano prefieren precios predecibles sobre el control de configuración, lo que impulsa un crecimiento de dos dígitos en la externalización. Las suites locales heredadas aún dominan entre los sistemas multiestatales que procesan 50.000 cheques de pago cada dos semanas, pero incluso estos proveedores están pilotando extensiones de servicio que garantizan el reembolso de sanciones. A lo largo del horizonte de pronóstico, se prevé que los ingresos por servicios superen a los ingresos por licencias, incluso si el software retiene el mayor grupo absoluto.

Por Aplicación: Los Módulos de Cumplimiento Superan el Procesamiento Central

Si bien el procesamiento de nómina capturó el 45,89% de los ingresos de 2025, la gestión de cumplimiento e impuestos está en camino de la expansión más rápida con una CAGR del 12,98%. Los hospitales no pueden permitirse multas ni tiempo de remediación, por lo que pagan una prima del 30% al 40% por fuentes de cumplimiento en tiempo real. Symmetry Tax Engine Premium demuestra el valor del procesamiento de reglas en menos de cuatro milisegundos en 7.000 jurisdicciones, convirtiendo lo que antes era un centro de costos en una característica estratégica. El cambio del 2,5% en las unidades de valor relativo de trabajo del Calendario de Honorarios para Médicos de Medicare de 2026 obligó a actualizaciones a mitad de ciclo, sometiendo a estrés a los sistemas que tratan el cumplimiento como tablas estáticas en lugar de fuentes en tiempo real.

El seguimiento de tiempo y asistencia sigue siendo el tejido conectivo entre la programación y la nómina, añadiendo escáneres biométricos y geovallas móviles para frenar el marcaje por terceros. La administración de beneficios automatiza la inscripción y la conciliación de primas, reduciendo los ajustes fuera de ciclo. El procesamiento de embargos y la remisión de cuotas sindicales siguen siendo nichos, pero empujan a los compradores hacia plataformas que manejan el espectro completo de pagos. El tamaño del mercado de software de nómina en el sector sanitario para los módulos de cumplimiento crece porque los errores escalan a auditorías, impuestos atrasados y crédito dañado para los médicos, eclipsando las tarifas del software. Los proveedores capaces de monetizar las actualizaciones de cumplimiento semanalmente en lugar de anualmente capturarán el gasto incremental.

Por Modo de Implementación: La Nube Gana Terreno a Medida que las Restricciones de Capital Superan las Preocupaciones de Seguridad

En 2025, las implementaciones locales mantuvieron una participación de mercado dominante del 68,12%, lo que subraya la preferencia de las redes de prestación integrada por el control de datos y la personalización. Sin embargo, se prevé que la adopción de la nube aumente a una tasa del 14,02% hasta 2031. Este cambio está impulsado en gran medida por los centros de cirugía ambulatoria, las cadenas de diagnóstico por imagen y los hospitales rurales, todos los cuales se inclinan hacia modelos con bajo requerimiento de capital. Las ventajas operativas de la migración a la nube se subrayan por la iniciativa de migración a la nube del Departamento de Salud y Servicios Humanos de los Estados Unidos en 2025 y el logro de ChristianaCare de una reducción del 30% en los tiempos de procesamiento. Sin embargo, el panorama no está exento de desafíos. La brecha de Change Healthcare, que vio comprometidos 192,7 millones de registros e incurrió en costos de USD 2.900 millones, ha intensificado las preocupaciones de seguridad.

Mientras tanto, la introducción por parte de Workday Inc. de herramientas de inteligencia artificial agéntica en febrero de 2025 muestra la ventaja de la nube. Estas herramientas pueden conciliar automáticamente las discrepancias en las tarjetas de tiempo y señalar los umbrales de horas extra antes de la nómina, una hazaña no alcanzable con los sistemas locales. Si bien los sistemas locales siguen siendo prevalentes en los centros médicos académicos y las redes de hospitales públicos, en gran parte debido a los mandatos de soberanía de datos y los contratos sindicales que prohíben el procesamiento en el extranjero, hay un cambio notable. Estas instituciones se inclinan cada vez más hacia arquitecturas híbridas, manteniendo los cálculos de nómina de forma local pero trasladando la presentación de impuestos y los informes a la nube.

Por Usuario Final: Los Centros Ambulatorios Toman la Delantera

En 2025, los hospitales mantuvieron una participación de mercado del 51,67%, un testimonio de su escala y complejidad operativa. Un hospital típico de 500 camas procesa entre 8.000 y 12.000 cheques de pago quincenalmente, navegando complejidades como los diferenciales de turno, las primas de guardia y las escalas salariales sindicales. Sin embargo, a medida que el panorama de la industria cambia, los centros ambulatorios y de diagnóstico están preparados para el crecimiento, proyectado en un 13,23% hasta 2031. Este impulso está impulsado por la propuesta de los Centros de Servicios de Medicare y Medicaid de 2026 de añadir 547 nuevos códigos a la lista de procedimientos cubiertos del centro de cirugía ambulatoria. Dichas adiciones obligan a estos centros a contratar personal acreditado y asignar presupuestos para primas de turno variables.

Las instalaciones de cuidado a largo plazo y de ancianos enfrentan desafíos con altas tasas de rotación, promediando entre el 50% y el 70% anualmente para los auxiliares de enfermería certificados. Esto requiere flujos de trabajo de incorporación eficientes que puedan verificar credenciales e inscribir beneficios dentro de una ventana ajustada de 48 horas. Otras partes interesadas, como las agencias de atención domiciliaria y los proveedores de cuidados paliativos, aprovechan las herramientas de captura de tiempo móvil. Estas herramientas no solo validan las coordenadas GPS, sino que también garantizan que los registros de visitas a pacientes sean precisos antes de aprobar los pagos. El crecimiento de los centros ambulatorios es emblemático de una tendencia más amplia de la industria, que se desplaza de los entornos de hospitalización a los ambulatorios. Aquí, el atractivo de menores gastos generales y mayores márgenes está impulsando mayores inversiones en tecnología de gestión de la fuerza laboral.

Análisis Geográfico

América del Norte retuvo el 37,54% de los ingresos del mercado de software de nómina en el sector sanitario en 2025 porque los regímenes fiscales estatales y locales exigen motores de cumplimiento especializados. California por sí sola publica nueve tasas de seguro de discapacidad y 58 gravámenes de condado, todos los cuales deben reflejarse en cada cheque de pago. El Calendario de Honorarios para Médicos de Medicare de 2026 y las actualizaciones de gastos de práctica obligaron a la recalibración en tiempo real de la compensación médica, revelando que las actualizaciones por lotes nocturnas ya no son suficientes. El sobrecosto de Saskatchewan en Canadá ilustra el obstáculo de los costos de cambio. La reforma de seguridad social de México de 2024 empujó a las cadenas de hospitales privados hacia la nómina en la nube que integra la presentación electrónica.

Europa está gobernada por el Reglamento General de Protección de Datos y el próximo Espacio Europeo de Datos de Salud, ambos los cuales obligan a la residencia de datos en la región.[2]Unión Europea, "Reglamento del Espacio Europeo de Datos de Salud 2025/327," eur-lex.europa.eu Los servicios nacionales de salud en el Reino Unido, Alemania y Francia digitalizan el registro de tiempo para hacer cumplir los límites de la Directiva sobre el Tiempo de Trabajo. Proveedores como Zalaris utilizan centros de datos soberanos para navegar estos requisitos. Mientras tanto, se prevé que Asia-Pacífico crezca al 12,54% hasta 2031, impulsado por la escasez de mano de obra y la digitalización gubernamental. La Interfaz de Pagos Unificada de India permite el desembolso instantáneo de salarios; Japón aplica límites mensuales de horas extra, y el régimen de nómina de toque único de Australia envía cada ejecución a la oficina de impuestos en tiempo real.

Oriente Medio y África invierten en infraestructura en la nube bajo la Visión 2030 de Arabia Saudita y los planes de expansión sanitaria de los Emiratos Árabes Unidos, aunque los contratos se inclinan hacia proveedores que ofrecen localización en árabe y centros de datos locales. América del Sur y África se encuentran en una etapa más temprana de la curva de adopción, pero la iniciativa eSocial de Brasil y la modernización del sistema de retención de impuestos sobre el empleo de Sudáfrica sientan las bases para el crecimiento futuro. En conjunto, estos matices regionales alientan a los proveedores a ampliar la cobertura del motor fiscal mientras añaden características de localización que amplían la base direccionable del mercado de software de nómina en el sector sanitario.

Panorama Competitivo

El mercado de software de nómina en el sector sanitario está moderadamente fragmentado. Los cinco principales proveedores, ADP, Ceridian, Paychex, Paycom y Workday, controlan colectivamente aproximadamente entre el 45% y el 50% de los ingresos globales. La adquisición de Paycor por parte de Paychex por USD 4.100 millones en abril de 2025 demuestra la consolidación orientada a vender suites unificadas de capital humano a hospitales del mercado medio. El lanzamiento por parte de Workday en febrero de 2025 de utilidades de inteligencia artificial agéntica que concilian automáticamente las tarjetas de tiempo y señalan los umbrales de horas extra destaca la ventaja competitiva de los canales de integración continua.

Persiste espacio en blanco en los módulos de fuerza laboral por encargo: las enfermeras viajeras y los terapeutas por día ganan entre USD 43 y USD 54 por hora frente a una mediana de USD 35,24, pero la mayoría de las plataformas carecen de automatización de verificación de credenciales.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Datos Salariales de Enfermeras Registradas," bls.gov Deel y Gusto se dirigen a los centros ambulatorios con precios transparentes por empleado, pero carecen de profundidad de cumplimiento para los hospitales multiestatales. Symmetry Software se diferencia mediante el procesamiento de reglas fiscales en 3,32 milisegundos en 7.000 jurisdicciones.

Oracle y SAP mantienen posiciones en los centros médicos académicos a través de acuerdos de planificación de recursos empresariales agrupados, aunque sus bases de código monolíticas se actualizan más lentamente que sus pares nativos de la nube. La ventaja competitiva ahora descansa en combinar amplitud, nómina, tiempo, beneficios y cumplimiento, con profundidad en los flujos de trabajo específicos del sector sanitario.

Líderes de la Industria de Software de Nómina en el Sector Sanitario

-

SAP SE

-

Oracle Corporation

-

Workday, Inc.

-

Neeyamo Inc.

-

Automatic Data Processing, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Fairview Health Services seleccionó a Workday para unificar la nómina, la programación y la acreditación de 32.000 empleados, con el objetivo de reducir los costos administrativos en un 20% en 24 meses.

- Febrero de 2026: Lewisham and Greenwich NHS Trust adjudicó a Epic Systems un contrato de GBP 52 millones (USD 65,5 millones) que integra la nómina en su registro electrónico de pacientes para permitir la asignación de costos laborales a nivel departamental.

- Enero de 2026: Payscale detalló cómo Cheyenne Regional Medical Center descubrió USD 80.000 en sobrepagos anuales tras implementar software de gestión de compensaciones.

- Octubre de 2025: Acrisure adquirió Heartland Payroll Solutions de Global Payments por USD 1.100 millones, ampliando su alcance como organización de empleadores profesionales en el sector sanitario.

Alcance del Informe Global del Mercado de Software de Nómina en el Sector Sanitario

El Mercado de Software de Nómina en el Sector Sanitario está experimentando una tracción significativa, adaptado a los desafíos únicos de nómina de hospitales, clínicas, entidades de cuidado a largo plazo y amplias redes de salud. Estos sistemas especializados navegan hábilmente las estipulaciones sindicales, las escalas salariales basadas en credenciales, los diferenciales de turno, las horas extra, el personal por día y las estrictas regulaciones laborales del sector sanitario. Central para la eficiencia de la nómina sanitaria es la integración perfecta con plataformas de programación, seguimiento de tiempo, acreditación y gestión más amplia de la fuerza laboral. La trayectoria de crecimiento del mercado está impulsada por la escasez de personal, las crecientes demandas regulatorias y un impulso general hacia la automatización en entornos clínicos de atención continua.

El Informe de Software de Nómina en el Sector Sanitario está Segmentado por Componente (Software y Servicios), Aplicación (Procesamiento de Nómina, Seguimiento de Tiempo y Asistencia, Gestión de Cumplimiento e Impuestos, Administración de Beneficios y Otras Aplicaciones), Modo de Implementación (Nube y Local), Usuario Final (Hospitales, Clínicas y Centros Ambulatorios, Centros Ambulatorios y de Diagnóstico, Instalaciones de Cuidado a Largo Plazo y Cuidado de Ancianos, y Otros Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Procesamiento de Nómina |

| Seguimiento de Tiempo y Asistencia |

| Gestión de Cumplimiento e Impuestos |

| Administración de Beneficios |

| Otras Aplicaciones |

| Nube |

| Local |

| Hospitales |

| Clínicas y Centros Ambulatorios |

| Centros Ambulatorios y de Diagnóstico |

| Instalaciones de Cuidado a Largo Plazo y Cuidado de Ancianos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Aplicación | Procesamiento de Nómina | |

| Seguimiento de Tiempo y Asistencia | ||

| Gestión de Cumplimiento e Impuestos | ||

| Administración de Beneficios | ||

| Otras Aplicaciones | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros Ambulatorios | ||

| Centros Ambulatorios y de Diagnóstico | ||

| Instalaciones de Cuidado a Largo Plazo y Cuidado de Ancianos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de nómina en el sector sanitario?

El tamaño del mercado de software de nómina en el sector sanitario se sitúa en USD 1.250 millones en 2026 y está previsto que alcance USD 2.100 millones en 2031.

¿Qué segmento crece más rápido dentro de este mercado?

Se proyecta que la gestión de cumplimiento e impuestos crezca a una CAGR del 12,98% hasta 2031 debido a los crecientes cambios regulatorios en todas las jurisdicciones.

¿Por qué los hospitales están migrando de plataformas de nómina locales a la nube?

Los hospitales favorecen las implementaciones en la nube para reducir los costos de mantenimiento, obtener actualizaciones continuas de funciones y alinearse con estrategias de bajo requerimiento de capital, incluso cuando los requisitos de seguridad se endurecen tras brechas de alto perfil.

¿Cómo se comparan los servicios con el software en términos de crecimiento?

Aunque el software retuvo el 66,41% de los ingresos de 2025, se prevé que los servicios de nómina gestionada se expandan a una CAGR del 13,76% a medida que los proveedores externalizan la presentación de impuestos para mitigar los riesgos de sanciones.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 12,54% hasta 2031, impulsada por los mandatos de digitalización gubernamental, la escasez de mano de obra y el aumento de las sanciones por incumplimiento.

Última actualización de la página el: