Taille et part du marché des paiements en temps réel en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

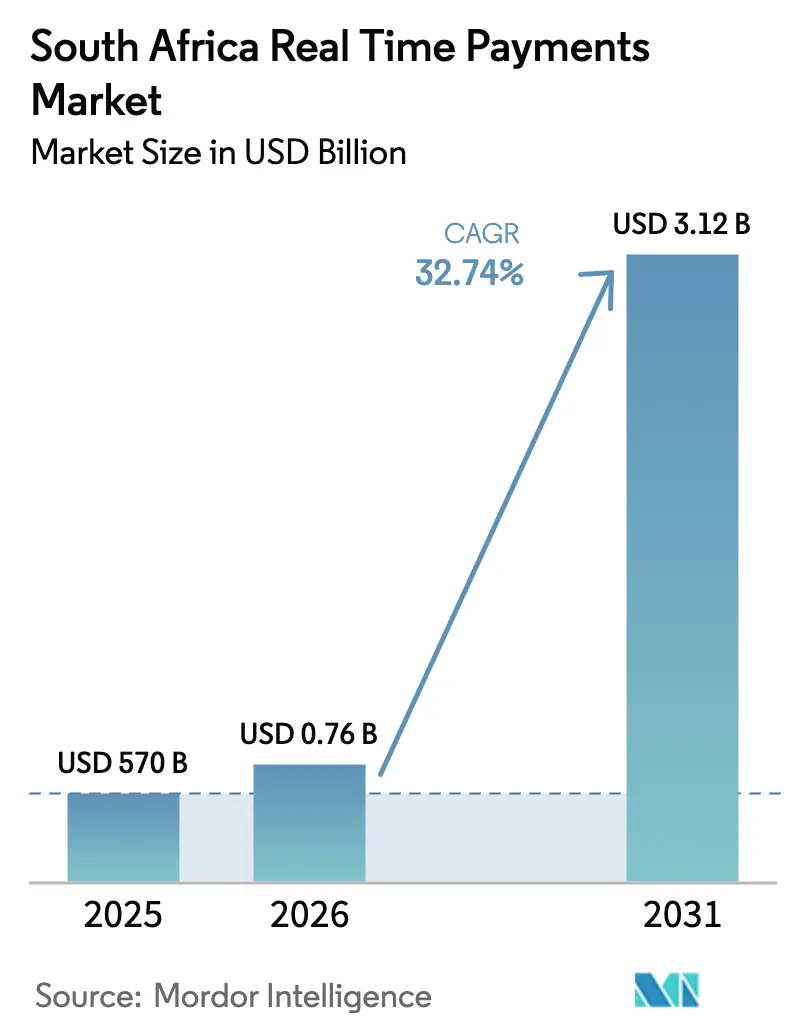

| Taille du marché de l'année de base (2025) | 570 Milliards de dollars |

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.74% CAGR |

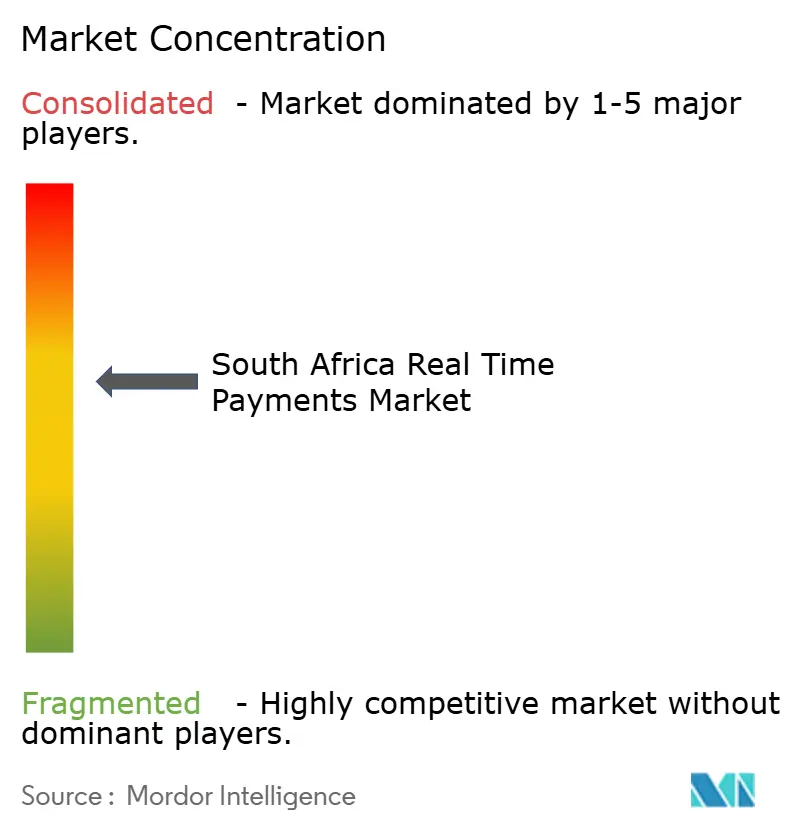

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel en Afrique du Sud par Mordor Intelligence

La taille du marché des paiements en temps réel en Afrique du Sud devrait croître de 570 millions USD en 2025 à 756,6 millions USD en 2026 et devrait atteindre 3,12 milliards USD d'ici 2031 à un TCAC de 32,74 % sur la période 2026-2031. La montée en puissance rapide est soutenue par le rail PayShap de la Banque de réserve sud-africaine, une forte baisse des prix des données mobiles et un pivot national vers le commerce numérique. Un financement important de la fintech, dépassant 100 millions USD durant la période 2024-2025, accélère l'innovation produit tandis que la migration vers le cloud remodèle les structures de coûts bancaires.[1]Trésor national, « Revue budgétaire 2024 », treasury.gov.za L'intensité concurrentielle reste modérée alors que les acteurs établis Standard Bank, FNB, Nedbank et Absa se disputent le marché avec des fintechs en plein essor telles que Stitch et Ozow. Néanmoins, des frictions structurelles — frais de transaction de R6 à R10 par paiement instantané, systèmes cœur hérités chez les prêteurs de niveau 2, et une hausse de 15 % de la fraude par virement autorisé — tempèrent la trajectoire de croissance à court terme.

Principaux enseignements du rapport

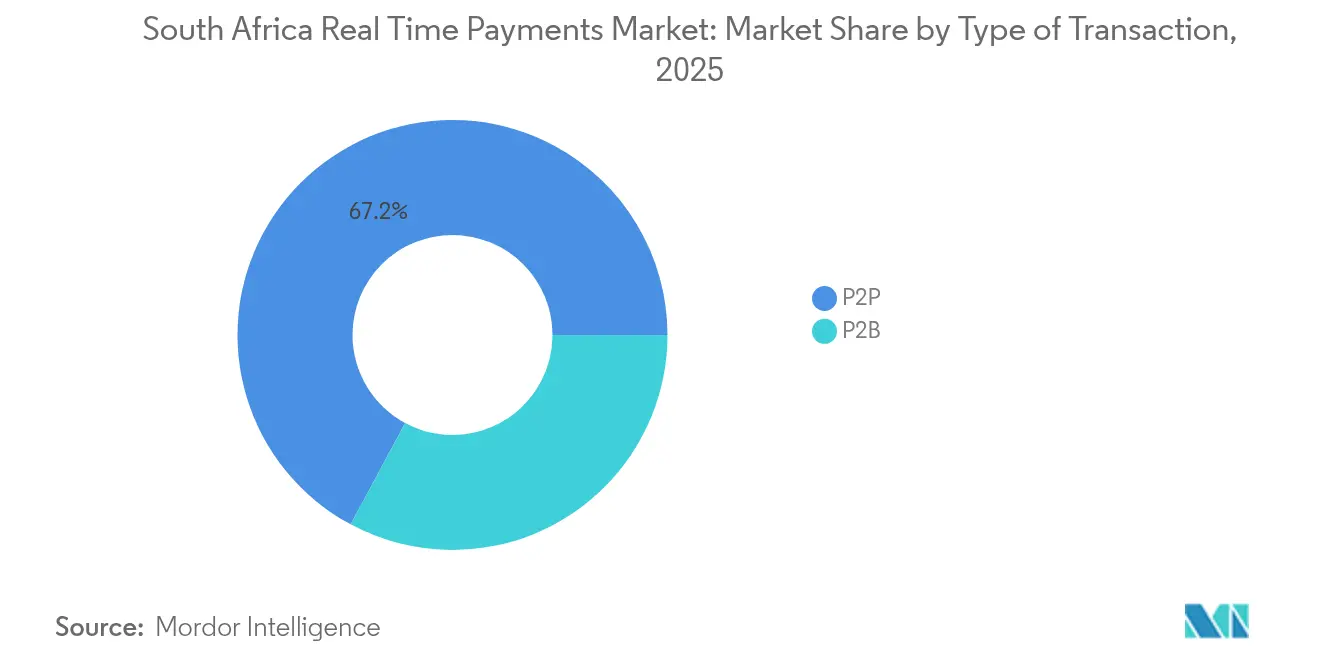

- Par type de paiement, les virements pair-à-pair ont capturé 67,15 % de la part du marché des paiements en temps réel en Afrique du Sud en 2025, tandis que les flux pair-à-entreprise devraient progresser à un TCAC de 34,38 % jusqu'en 2031.

- Par composant, les solutions représentaient 79,20 % de la taille du marché des paiements en temps réel en Afrique du Sud en 2025 ; les services devraient progresser à un TCAC de 35,70 % jusqu'en 2031.

- Par déploiement, les systèmes sur site détenaient 64,20 % de la taille du marché des paiements en temps réel en Afrique du Sud en 2025, tandis que les modèles cloud devraient croître à un TCAC de 36,10 %.

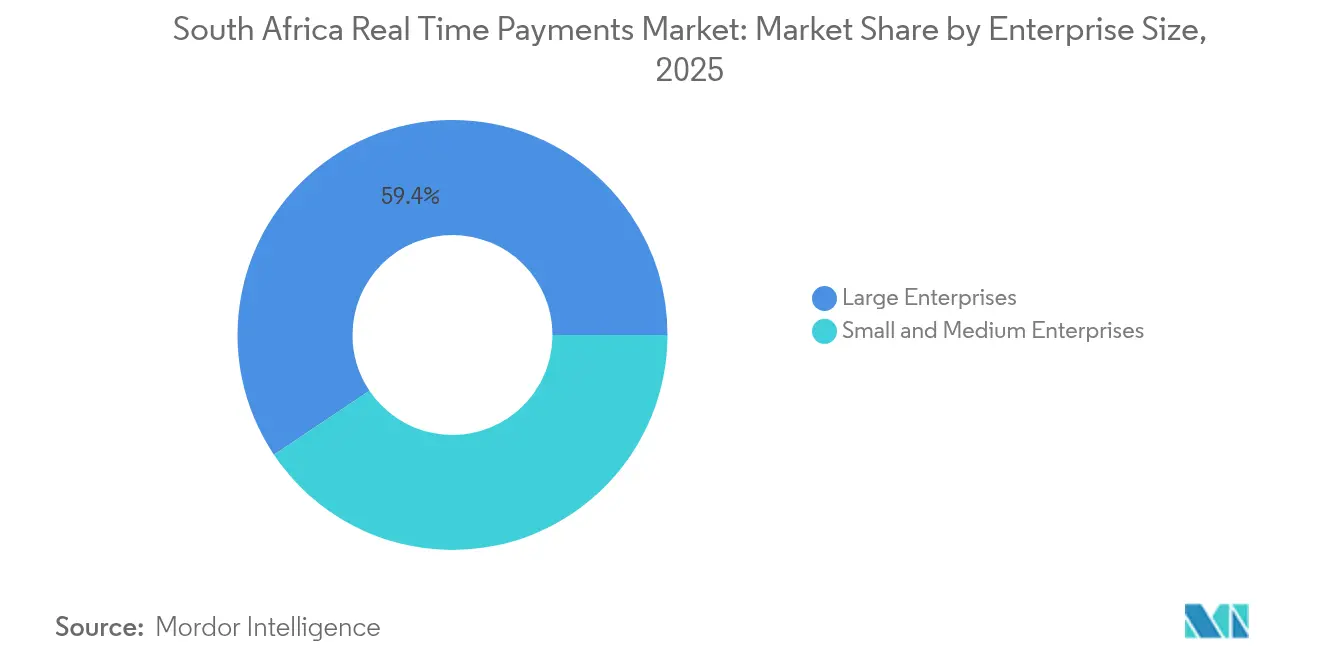

- Par taille d'entreprise, les grandes entreprises détenaient 59,40 % de la taille du marché des paiements en temps réel en Afrique du Sud en 2025, mais le segment des PME se développe à un TCAC de 33,10 %.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce ont mené avec une part de 39,30 % de la taille du marché des paiements en temps réel en Afrique du Sud en 2025 ; le gouvernement et les services publics représentent la voie de croissance la plus rapide, progressant à un TCAC de 35,60 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lancement du PayShap de la SARB accélérant les virements instantanés de faible valeur | +8.2% | National, avec des gains initiaux dans le Cap-Occidental et le Gauteng | Court terme (≤ 2 ans) |

| Surge des capitaux-risqueurs en fintech permettant des interfaces RTP innovantes | +6.1% | Centres urbains, avec extension vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Baisse des coûts des données mobiles élargissant les paiements en temps réel basés sur smartphone | +4.8% | National, avec un impact plus élevé dans les provinces rurales | Long terme (≥ 4 ans) |

| Vendeurs d'e-commerce dans les townships exigeant un règlement immédiat | +3.9% | Townships du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Versements à la demande de salaires et de l'économie des petits boulots | +3.2% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Mandats de banque ouverte dans le cadre du projet de loi COFI alimentant les paiements en temps réel pilotés par API | +2.8% | National, mise en œuvre progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement du PayShap de la SARB accélérant les virements instantanés de faible valeur

PayShap a traité 74,2 millions de transactions d'une valeur de R46 milliards d'ici octobre 2024, prouvant qu'une conception simplifiée basée sur des alias peut motiver l'adoption grand public.[2]Standard Bank, « Mise à jour de l'adoption de PayShap », standardbank.co.za Les montants moyens des transactions ont glissé à R498 (28,04 USD), signalant une pénétration profonde dans les micropaiements autrefois dominés par les espèces. Les virements inférieurs à R100 (5,63 USD) restent gratuits, encourageant les utilisateurs sensibles aux prix à adopter le service pour leurs achats quotidiens.[3]Nedbank, « Divulgation des frais numériques 2024 », nedbank.co.za Avec Capitec et Discovery Bank désormais opérationnels, la couverture nationale s'élargit. La pression concurrentielle croissante a poussé les grandes banques à réduire les frais de paiement instantané, réduisant l'écart de coût avec les alternatives de virement bancaire par lots. Le déploiement de PayShap pour les petites entreprises, prévu pour fin 2024, pourrait rediriger R2,1 billions (0,12 billion USD) du chiffre d'affaires des MPME vers des rails en temps réel.

Surge des capitaux-risqueurs en fintech permettant des interfaces RTP innovantes

Les fintechs sud-africaines ont décroché des capitaux records en 2024-2025, notamment grâce au tour de table de la Série B de 55 millions USD de Stitch qui a ouvert des API de paiement omnicanal pour des détaillants tels que Takealot et MTN. De plus petites startups comme Happy Pay ont levé 1,8 million USD pour élargir les options BNPL à 150 000 utilisateurs, preuve d'une confiance croissante des investisseurs. La consolidation est en cours : Stitch a acquis ExiPay pour fusionner l'acceptation en personne et en ligne, tandis qu'Ozow s'est associé à EBANX pour une portée transfrontalière. Le financement disponible accélère l'expérimentation des interfaces — paiement par messagerie, acceptation par QR et API de salaire acquis — qui se connectent directement à l'infrastructure du marché des paiements en temps réel en Afrique du Sud.

Baisse des coûts des données mobiles élargissant les paiements en temps réel basés sur smartphone

Les prix moyens des données sont passés de 12,44 USD en 2010 à 1,77 USD par Go en 2025, stimulant la connectivité Internet à 646 millions d'Africains et ouvrant la voie à 1,1 milliard d'ici 2029. Plus de 50 millions de Sud-Africains possèdent des smartphones, permettant des applications P2P sécurisées telles que Bank Zero qui repose sur du matériel IBM LinuxONE pour une latence inférieure à la milliseconde. La connectivité moins chère stimule également les paiements QR liés aux cryptomonnaies : Pick n Pay traite désormais R1 million (0,056 million USD) de transactions en Bitcoin chaque mois dans 700 magasins. L'adoption en milieu rural s'améliore car la couverture mobile précède souvent les agences bancaires, s'alignant parfaitement avec les identifiants PayShap basés sur des alias. La baisse soutenue des coûts sous-tend l'expansion à long terme du marché des paiements en temps réel en Afrique du Sud vers les zones péri-urbaines.

Vendeurs d'e-commerce dans les townships exigeant un règlement immédiat

Les MPME informelles génèrent R5 billions de chiffre d'affaires annuel mais restent largement dépendantes des espèces, retardant la montée en puissance et l'accès au crédit. L'enquête FinScope MPME 2024 montre que 72 % des micro-entreprises opèrent hors du réseau formel, rendant les virements instantanés à faibles frais essentiels pour la liquidité quotidienne. Le Budget 2024 a alloué des fonds pour numériser les paiements dans les townships grâce à des projets pilotes soutenus par la Suisse, soutenant des objectifs d'inclusion financière alignés sur l'OCDE. Le règlement en temps réel donne aux vendeurs une preuve de paiement et des liquidités pour l'inventaire le jour même. Cette facilité s'interface également facilement avec les réseaux de coursiers desservant les modèles de commerce « spaza-à-domicile », renforçant la compétitivité des townships face aux supermarchés formels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Frais d'interchange et de réseau élevés pour les rails RTP | -4.3% | National, impact plus élevé sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Systèmes cœur hérités des banques de niveau 2 ralentissant l'intégration | -3.1% | Banques régionales, institutions financières communautaires | Moyen terme (2 à 4 ans) |

| Montée de la fraude par virement autorisé facilitée par la cybercriminalité | -2.8% | National, concentré dans les centres de paiement numérique urbains | Court terme (≤ 2 ans) |

| Faible éducation financière dans les provinces rurales | -2.2% | Provinces rurales : Limpopo, Cap-Oriental, Cap-Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais d'interchange et de réseau élevés pour les rails RTP

Les grandes banques facturent de R6 à R10 (0,34 à 0,56 USD) par transaction de paiement par banque contre R1 à R3 (0,056 à 0,17 USD) pour les virements bancaires standard, créant un choc tarifaire pour les utilisateurs de masse. Capitec a rompu les rangs avec un forfait plat de R6 (0,34 USD), montrant comment une tarification agressive peut capter du volume. La disparité pousse les consommateurs à diviser leurs flux de paiement : temps réel pour les virements urgents, virement bancaire pour les factures courantes. Les nouvelles règles de l'Autorité de la concurrence et des marchés forçant les envois de fonds transfrontaliers à transiter par les rails SWIFT augmentent davantage les coûts, freinant l'adoption dans les villes frontalières. À moins que les frais ne baissent rapidement, l'élasticité des prix pourrait amputer de plusieurs points la trajectoire du marché des paiements en temps réel en Afrique du Sud.

Systèmes cœur hérités des banques de niveau 2 ralentissant l'intégration

La mise à niveau du cœur d'une banque régionale vers des rails natifs ISO 20022 peut dépasser R50 millions (2,82 millions USD) et nécessiter des programmes pluriannuels, un fardeau que de nombreux prêteurs de niveau 2 ne peuvent pas supporter. La propre refonte d'Absa, liée à des règles strictes sur les marchés de capitaux telles que FRTB, met en évidence la lourdeur opérationnelle et la complexité de la conformité. Le vaste partenariat de Standard Bank avec Volante Technologies montre l'ampleur nécessaire pour intégrer le temps réel à l'échelle continentale. Les banques plus petites risquent de prendre du retard, produisant un marché à deux vitesses où seuls les grands acteurs offrent une fonctionnalité RTP complète, freinant la croissance inclusive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : La croissance du P2B dépasse la dominance du P2P

Le segment P2P détenait 67,15 % du volume total de 2025, ancré dans les envois de fonds familiaux et le déploiement axé sur les consommateurs de PayShap. Les flux pair-à-entreprise, cependant, progressent plus rapidement à un TCAC de 34,38 %, portés par les vendeurs des townships, les versements de covoiturage et le règlement de factures. Uber seul achemine des milliers de micro-versements de salaires quotidiennement, prouvant la viabilité du décaissement en temps réel pour les places de marché de services. Les prochaines fonctionnalités PME de PayShap catalyseront l'adoption par les marchands, déplaçant la part vers le trafic commercial. Les chaînes de commerce de détail informelles et les coursiers du dernier kilomètre sont déjà en file d'attente pour l'accès bêta, suggérant une migration des cycles de fonds de roulement vers le marché des paiements en temps réel en Afrique du Sud.

La taille du marché des paiements en temps réel en Afrique du Sud pour les flux pair-à-entreprise devrait s'élargir substantiellement à mesure que les MPME formalisent l'acceptation numérique, réduisant les pertes liées à la gestion des espèces et créant des pistes de données de facturation utiles pour l'évaluation du crédit. Pendant ce temps, la part du marché des paiements en temps réel en Afrique du Sud du P2P déclinera progressivement, mais les volumes continueront de croître en termes absolus à mesure que l'activité de transfert de fonds migre entièrement vers des rails basés sur des alias. Les consommateurs apprécient la confirmation instantanée et le coût inférieur par rapport aux dépôts d'espèces en agence. Les prestataires de paiement ajoutent des services à valeur ajoutée — partage de factures, demande de paiement et cashback — pour défendre leurs franchises P2P.

Par composant : Le segment des services accélère la modernisation des infrastructures

Les solutions, comprenant les commutateurs cœur, les applications mobiles et les plateformes API, représentaient 79,20 % du chiffre d'affaires en 2025 en raison de constructions à forte intensité de capital. Pourtant, les services affichent un TCAC de 35,70 % à mesure que les banques externalisent l'intégration, les tests et la conformité. Le contrat Volante de Standard Bank illustre les services gérés de bout en bout englobant la conversion ISO 20022, l'analyse de la fraude et la surveillance de disponibilité 24h/24 et 7j/7. Les institutions financières préfèrent les modèles basés sur les dépenses d'exploitation qui transfèrent le cyber-risque et les pénuries de compétences à des fournisseurs spécialisés.

La taille du marché des paiements en temps réel en Afrique du Sud pour les services devrait combler l'écart avec les solutions d'ici 2031, favorisant des revenus récurrents pour les cabinets de conseil et les intégrateurs de systèmes cloud. La complexité de l'intégration, notamment pour les banques de niveau 2 dotées de cœurs obsolètes, garantit une demande soutenue. Les fournisseurs qui regroupent l'orchestration KYC, la gestion des litiges et les tableaux de bord analytiques créent des avantages de verrouillage. À l'inverse, les fournisseurs de logiciels purs subissent une pression sur les marges à mesure que les projets open source banalisent les moteurs de routage de base.

Par déploiement : La migration vers le cloud transforme l'infrastructure bancaire

Les déploiements sur site contrôlaient 64,20 % des dépenses de 2025, reflétant la prudence réglementaire et les actifs matériels immobilisés. Les rails cloud, cependant, progressent à un TCAC de 36,10 % à mesure que les institutions cherchent l'élasticité, une latence inférieure à la seconde et un capex réduit. La pile entièrement cloud de Bank Zero sert de modèle de référence, offrant des transferts en moins d'une seconde facilités par des baies IBM FlashSystem. Le parc cloud de Capitec alimente le modèle à faibles frais de la banque, illustrant les avantages en termes de coûts.

La taille du marché des paiements en temps réel en Afrique du Sud allouée au cloud devrait dépasser les dépenses sur site avant 2029, sauf inversement de politique. Les régulateurs ont signalé leur confort à condition que les données résident dans le pays et que la redondance soit prouvée. Les stratégies multi-cloud se développeront à mesure que les banques cherchent à éviter l'enfermement propriétaire des hyperscalers. La posture de cybersécurité s'améliore grâce aux correctifs automatisés et aux modèles de responsabilité partagée, contrant la perception que le cloud est moins sécurisé pour les charges de travail financières.

Par taille d'entreprise : L'adoption par les PME s'accélère malgré la domination des grandes entreprises

Les grandes entreprises ont capturé 59,40 % de la valeur des transactions de 2025 en raison d'intégrations ERP établies et d'exigences strictes en matière de trésorerie. Les PME, cependant, devraient afficher un TCAC de 33,10 % à mesure qu'elles numérisent les paiements aux points de vente et dans la chaîne d'approvisionnement. Les rails BNPL de Happy Pay adaptent les conditions de règlement aux cycles de trésorerie des PME, preuve que les paiements intégrant du crédit résonnent auprès des petits commerçants.

La part du marché des paiements en temps réel en Afrique du Sud contrôlée par les PME s'élargira à mesure que les projets pilotes gouvernementaux se concentrent sur les entrepreneurs des townships et des zones rurales. Des régimes de frais réduits et un enrôlement basé sur des alias réduisent les frictions qui dissuadaient autrefois les commerçants informels. Les fintechs proposant des kits de point de vente prêts à l'emploi sont les mieux placées pour capter rapidement des parts de portefeuille. Les grandes entreprises continueront d'investir dans l'orchestration API pour connecter plusieurs banques et couvrir le risque de contrepartie, maintenant leur avance en volume monétaire.

Par secteur d'activité des utilisateurs finaux : La croissance du gouvernement et des services publics défie le leadership du commerce de détail

Le commerce de détail et l'e-commerce détenaient 39,30 % de la valeur de 2025, portés par des déploiements omnicanaux et l'acceptation par QR dans des enseignes telles que Pick n Pay. Le gouvernement et les services publics surpassent à un TCAC de 35,60 %, en raison de l'automatisation du versement des allocations SASSA et de la numérisation des factures municipales. La modernisation du secteur public évite les fuites de liquidités, réduit la fraude et satisfait les objectifs d'inclusion du Trésor national.

La taille du marché des paiements en temps réel en Afrique du Sud dans les flux de travail gouvernementaux pourrait doubler d'ici 2031 à mesure que les opérateurs d'eau, d'électricité et de péage migrent vers la compensation instantanée. L'éducation et la santé représentent une demande latente une fois les cadres tarifaires finalisés. Les détaillants, quant à eux, expérimentent les rails de cryptomonnaie, les micropaiements liés à la fidélité et les remboursements le jour même pour défendre leur part. Chaque secteur vertical nécessitera des politiques de risque et de rétrofacturation adaptées, élargissant les revenus des prestataires de services.

Analyse géographique

Le Cap-Occidental et le Gauteng sont en tête avec respectivement 47 % et 42 % de pénétration des paiements numériques, soutenus par une forte possession de smartphones, des clusters fintech et la disponibilité du haut débit. Le Cap abrite Stitch, Yoco et plus de 40 startups de paiement financées depuis 2020, créant un cercle vertueux de talents et de capitaux. Le Gauteng bénéficie de la base des sièges sociaux d'entreprises de Johannesburg et de la montée des nœuds d'e-commerce dans les townships de Soweto et Tembisa.

Le KwaZulu-Natal affiche une adoption intermédiaire à 35 %. La logistique portuaire de Durban et l'e-commerce B2B en croissance sont des catalyseurs, tandis que les projets pilotes dans les townships du Budget 2024 visent à étendre l'infrastructure de paiement marchand. Le Limpopo et le Cap-Oriental sont à la traîne à 18-22 % en raison de la faible densité de distributeurs automatiques de billets, de ratios coût-des-données/revenu plus élevés et de réseaux d'agences bancaires limités. Les programmes gouvernementaux et les programmes de donateurs subventionnent l'acquisition de smartphones et les kits QR marchands dans ces provinces.

Les flux transfrontaliers dans la Zone monétaire commune transitent désormais par les rails SWIFT après un changement de règle en 2024, augmentant les frais et allongeant les délais de règlement, ce qui pourrait ralentir l'adoption le long des corridors de la Namibie et de l'Eswatini. Pourtant, la portée de PayShap s'est élargie après les intégrations de Capitec, Discovery et Postbank, réduisant les écarts urbains-ruraux. À l'échelle nationale, le marché des paiements en temps réel en Afrique du Sud bénéficie d'un message réglementaire cohérent : Vision 2025 vise une pénétration des transactions électroniques de 90 % d'ici le milieu de la décennie.

Paysage concurrentiel

Les acteurs établis et les fintechs partagent un écosystème modérément concentré. BankservAfrica exploite le commutateur PayShap, traitant 74,2 millions de transactions pour R46 milliards (2,59 milliards USD) dans les 18 mois suivant le lancement. Standard Bank s'appuie sur Volante Technologies pour se moderniser dans 20 marchés africains, signalant un pari de taille plateforme sur les paiements en tant que service. Absa, FNB et Nedbank réarchitecturent leurs cœurs avec la sémantique ISO 20022 pour maintenir la conformité et la parité de latence.

Les challengers fintechs ciblent des niches. La trésorerie de guerre de 107 millions USD de Stitch finance un paiement unifié pour les détaillants et les plateformes d'abonnement. Ozow collabore avec EBANX pour étendre sa portée aux marchands mondiaux ayant besoin d'options de paiement instantané local. La construction native cloud de Bank Zero contourne les contraintes héritées, offrant un compte courant gratuit et des transferts en moins d'une seconde pour séduire les natifs numériques.

La tarification reste le champ de bataille. Capitec a réduit les frais de paiement immédiat à R6 (0,34 USD) pour 2025, dépassant ses concurrents et séduisant les clients soucieux de la valeur. La maturité de la lutte contre la fraude différencie les acteurs : FNB déploie une détection d'anomalies basée sur l'IA tandis que les fintechs intègrent la biométrie comportementale. Les parts de marché évolueront en fonction de la capacité à associer des frais réduits à une sécurité renforcée et une large interopérabilité des alias au sein du marché des paiements en temps réel en Afrique du Sud.

Leaders du secteur des paiements en temps réel en Afrique du Sud

Peach Payments

PayU South Africa

iVeri Payment Technologies

Fiserv Inc.

MyGate (Wirecard SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Stitch a bouclé un tour de table de la Série B de 55 millions USD mené par QED Investors pour développer les API de paiement omnicanal et financer des acquisitions régionales. Cette opération positionne Stitch pour regrouper les services de paiement, de réconciliation et de paiement par lien pour les détaillants d'entreprise.

- Février 2025 : Capitec Bank a déployé un tarif 2025 simplifié avec des frais de paiement immédiat de R6, un jeu stratégique pour capter le trafic de détail sensible aux prix et s'aligner sur les objectifs de Vision 2025 de la SARB.

- Janvier 2025 : Stitch a acquis ExiPay, ajoutant l'acceptation par point de vente en personne et par téléphone tactile à son portefeuille cloud, offrant aux marchands une vue unique des ventes en ligne et hors ligne.

- Janvier 2025 : Volante Technologies a signé un accord pluriannuel avec Standard Bank couvrant la modernisation des paiements dans 15 juridictions, consolidant son statut de moteur PaaS privilégié pour les banques africaines de niveau 1.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-africain des paiements en temps réel (RTP) comme la valeur annuelle totale des transferts de compte à compte qui sont compensés en quelques secondes sur les rails nationaux de faible valeur tels que PayShap et l'ancien service de compensation en temps réel (RTC). Les transactions acheminées par l'intermédiaire de systèmes de cartes, de fichiers EFT à réseau différé ou de systèmes de règlement transfrontaliers n'entrent pas dans ce cadre.

Exclusion du champ d'application : Les paiements de gros de grande valeur, les services "push-to-card" basés sur des cartes et tout revenu réalisé en dehors de l'Afrique du Sud ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de transaction

- P2P

- P2B

- Par composant

- Solutions

- Services

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par déploiement

- Cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Commerce de détail et e-commerce

- Gouvernement et services publics

- Santé

- Transport et éducation

- Autres secteurs d'activité des utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables des paiements bancaires, des passerelles fintech de niveau 2, des acquéreurs de commerçants et des organismes provinciaux de défense des consommateurs dans les provinces de Gauteng, Western Cape et KwaZulu-Natal. Les conversations ont permis de clarifier les stratégies tarifaires de PayShap, les frictions liées à l'intégration des PME et les calendriers probables de migration vers le cloud, ce qui nous a permis de valider des points de données secondaires et d'affiner les hypothèses de prévision.

Recherche documentaire

Nous avons commencé par recueillir des statistiques au niveau des transactions et des documents de politique générale auprès de sources institutionnelles telles que la South African Reserve Bank, les tableaux de bord mensuels PayShap de BankservAfrica, les enquêtes sur les ménages de Statistics South Africa et le rapport 2024 SIIPS d'AfricaNenda. Des points de vue complémentaires ont été recueillis dans des rapports ouverts d'ACI Worldwide, des notes du FMI sur les fintechs et des revues universitaires qui décrivent la migration de l'argent liquide vers le numérique. Les dossiers des entreprises, les dossiers des investisseurs, les articles de presse réputés et les bibliothèques payantes, y compris D&B Hoovers et Dow Jones Factiva, ont fourni des indices financiers, des tours de financement et des signaux concurrentiels.

Un deuxième balayage a permis de saisir la pénétration des smartphones, le chiffre d'affaires du commerce électronique de détail et les tendances des prix des données mobiles de l'ICASA, de GSMA Intelligence et du ministère des communications, afin d'ancrer les estimations de l'élasticité du côté des consommateurs.

Ces sources ne sont qu'indicatives ; de nombreuses autres publications ont permis de vérifier les données et de nuancer le contexte.

Dimensionnement du marché et prévisions

Le modèle commence de haut en bas en reconstruisant le pool national de RTP à partir des flux volume-valeur de BankservAfrica, puis ajuste les sauts de fintech à fintech sous-déclarés et les sorties de portefeuilles. Les vérifications sélectives ascendantes comprennent les revenus des passerelles, les frais de service moyens échantillonnés multipliés par le nombre de transactions, et le caractère raisonnable de l'ancrage et de la santé des partenaires de distribution. Les variables clés comprennent la pénétration des smartphones, le GMV du commerce électronique, la part de PayShap dans le déplacement des espèces, la compression des frais de transaction moyens et l'adoption de la facture numérique par les PME. Une régression multivariée lie ces facteurs à la valeur historique, et une analyse de scénario teste les fourchettes avant que les prévisions ne soient fixées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois filtres : analyse des écarts par rapport à la saisonnalité historique, examen par les pairs d'un analyste principal et rapprochement avec les pépites fraîchement recueillies lors d'entretiens. Mordor actualise le modèle chaque année et procède à des ajustements provisoires lorsque des événements importants, des modifications du plafond des frais ou des pannes ferroviaires modifient la base de référence.

Pourquoi le marché des paiements en temps réel de Mordor en Afrique du Sud Analyse de la taille et des parts Baseline Commands Trust

Les estimations publiées divergent souvent parce que les entreprises découpent le marché en fonction de différents rails, types de frais et cadences de prévision, ce qui produit des écarts importants une fois cumulés sur six ans.

Les principaux facteurs d'écart découlent (i) de la prise en compte ou non des ventes de logiciels d'infrastructure dans la valeur marchande, (ii) de la monétisation des flux P2P non tarifés, (iii) du point de la courbe de montée en puissance de PayShap adopté par chaque analyste, et (iv) de la fréquence de rafraîchissement qui permet de saisir les révisions des frais de la SARB.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,57 B (2025) | Renseignements sur le Mordor | - |

| USD 1,94 B (2024) | Conseil mondial A | Inclut l'infrastructure de commutation et le trafic transfrontalier régional ; validation ascendante limitée |

| USD 0,89 M (2025) | Journal professionnel B | Les frais de service des fournisseurs sont pris en compte uniquement, à l'exclusion des transactions sous-jacentes et de l'utilisation par les PME. |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application est discipliné, que les variables sont traçables et que les mises à jour annuelles tiennent compte de la traction de PayShap, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des paiements en temps réel en Afrique du Sud ?

Il s'établit à 756,6 millions USD en 2026 et devrait atteindre 3,12 milliards USD d'ici 2031 à un TCAC de 32,74 %.

Quel segment de paiement connaît la croissance la plus rapide ?

Les virements pair-à-entreprise se développent à un TCAC de 34,38 % alors que les marchands des townships et les plateformes de l'économie des petits boulots exigent un règlement instantané.

Quelle est l'importance du déploiement cloud dans ce domaine ?

Les modèles cloud détiennent une part minoritaire aujourd'hui mais progressent à un TCAC de 36,10 %, prêts à dépasser les systèmes sur site avant 2029.

Pourquoi les frais d'interchange sont-ils considérés comme une contrainte ?

Les banques facturent R6 à R10 par transaction instantanée contre R1 à R3 pour les virements bancaires, décourageant les utilisateurs sensibles aux prix et ralentissant l'adoption de masse.

Quelles provinces mènent en matière de pénétration des paiements en temps réel ?

Le Cap-Occidental et le Gauteng sont en tête de l'adoption à respectivement 47 % et 42 %, grâce à une infrastructure numérique solide et à des écosystèmes fintech.

Quelle mesure récente Capitec a-t-elle prise pour gagner des parts de marché ?

Capitec a réduit ses frais de paiement immédiat à R6 en 2025, dépassant ses concurrents et s'alignant sur les objectifs nationaux d'inclusion.

Dernière mise à jour de la page le: