Taille et part du marché des films imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.47 Milliards de dollars |

| Taille du Marché (2031) | 8.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films imprimés par Mordor Intelligence

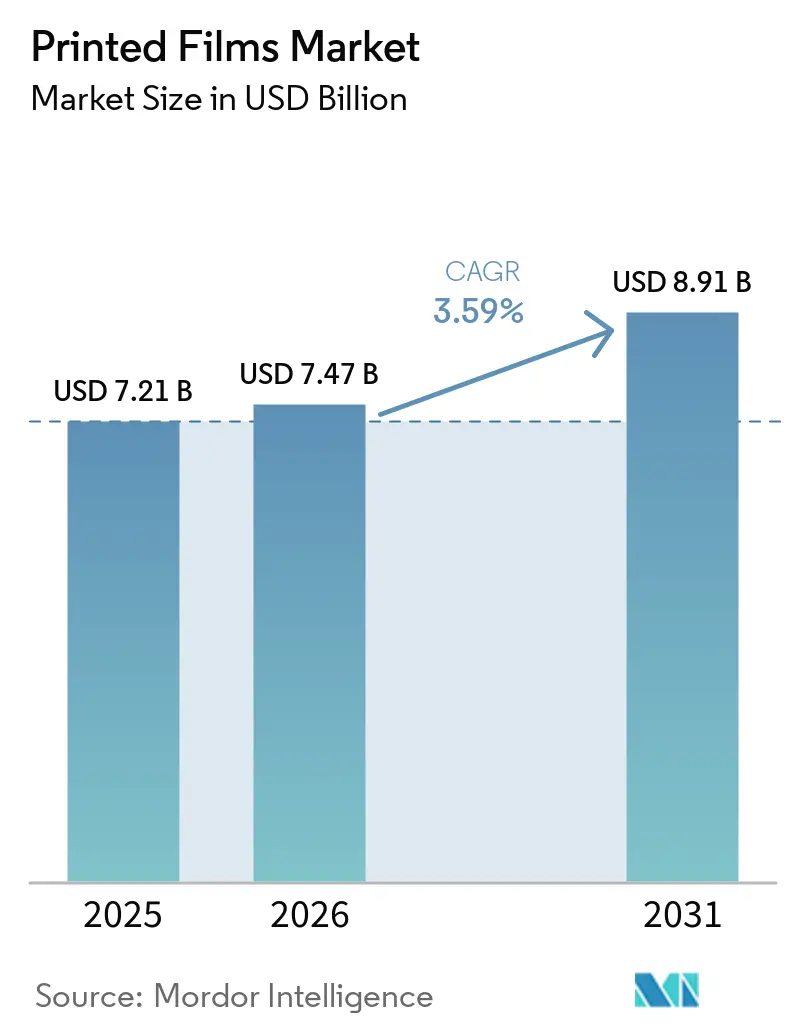

La taille du marché des films imprimés devrait s'étendre de 7,21 milliards USD en 2025 et 7,47 milliards USD en 2026 à 8,91 milliards USD d'ici 2031, enregistrant un TCAC de 3,59 % au cours de la période de prévision (2026 à 2031). L'activité soutenue du commerce électronique maintient les enveloppes de protection et les emballages rembourrés sous les projecteurs, tandis que la pression législative croissante en Europe et en Amérique du Nord oriente les propriétaires de marques vers des substrats de films compostables ou recyclables. Les grades de polyéthylène restent le pilier volumique en raison de leur positionnement en termes de coût, mais les performances supérieures du polyester en matière de barrière à l'oxygène attirent les marques de soins de santé et d'alimentation haut de gamme vers de nouvelles structures de stratifiés. Les prestataires de services d'impression investissent dans des presses hybrides flexo-numériques qui raccourcissent les délais et réduisent les déchets de changement, et les fabricants d'encres accélèrent le déploiement de systèmes durcissables aux UV sans photoinitiateur qui satisfont des limites de migration plus strictes. Sur le plan régional, les ajouts rapides de capacité en Inde et en Arabie Saoudite signalent un déplacement des pôles d'approvisionnement, mais l'Amérique du Nord et l'Europe commandent toujours des prix de vente moyens plus élevés en raison d'exigences de conformité plus strictes.

Principaux enseignements du rapport

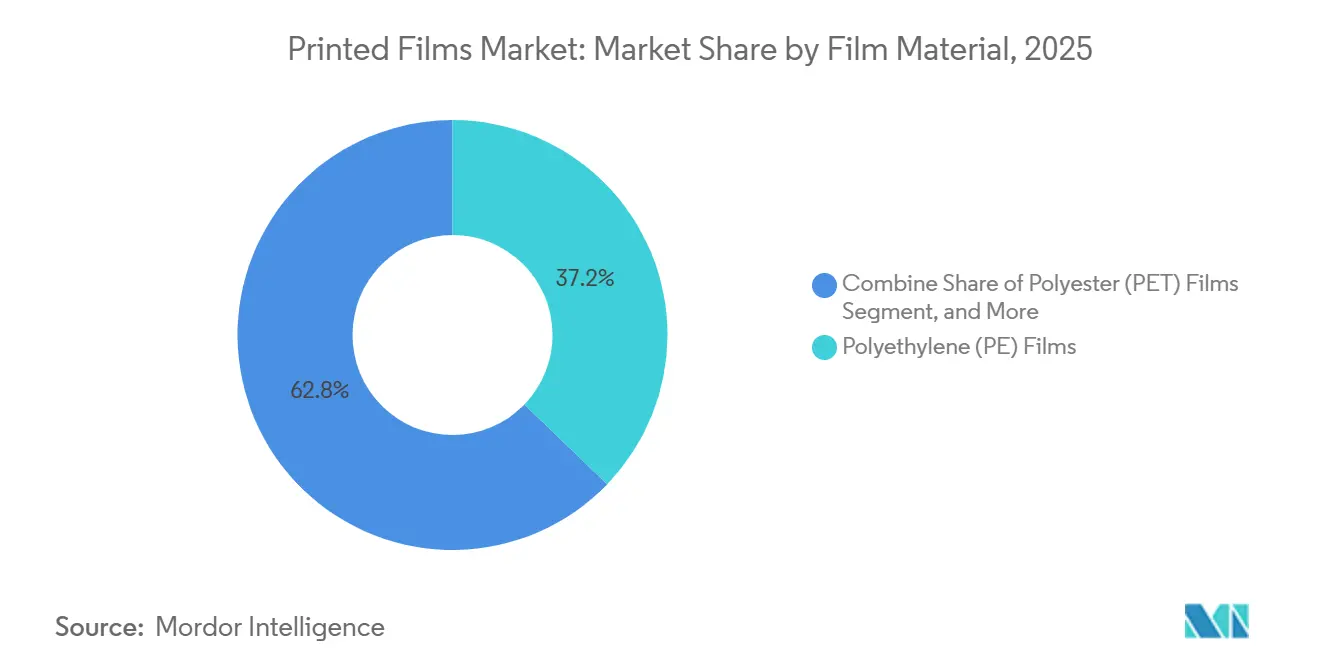

- Par matériau de film, le polyéthylène a dominé avec 37,22 % de la part du marché des films imprimés en 2025, tandis que le polyester devrait croître à un TCAC de 3,61 % jusqu'en 2031.

- Par technologie d'impression, l'impression flexographique a représenté 41,82 % de la part du marché des films imprimés en 2025, tandis que l'impression à jet d'encre numérique devrait enregistrer le TCAC le plus rapide de 3,75 % jusqu'en 2031.

- Par type d'encre d'impression, les encres à base de solvant ont conservé 40,08 % de la part du marché des films imprimés en 2025, et les formulations durcissables aux UV/EB devraient se développer à un TCAC de 4,01 % sur 2026-2031.

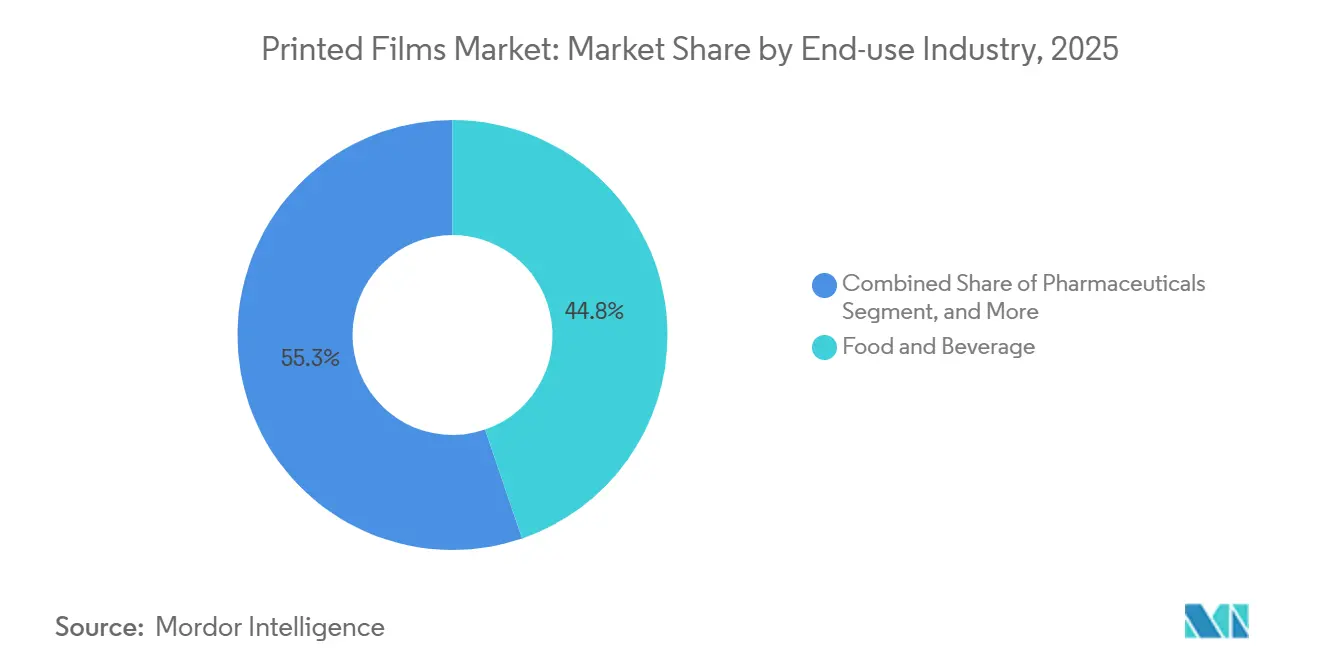

- Par secteur d'utilisation finale, l'alimentation et les boissons ont détenu 44,75 % de la part du marché des films imprimés en 2025, tandis que les produits pharmaceutiques devraient afficher le TCAC le plus élevé de 4,22 % jusqu'en 2031.

- Par épaisseur de film, la plage de 25 à 50 µm a capturé 39,54 % de la part du marché des films imprimés en 2025, mais les épaisseurs inférieures à 25 µm devraient progresser à un TCAC de 3,85 % au cours de la fenêtre de prévision.

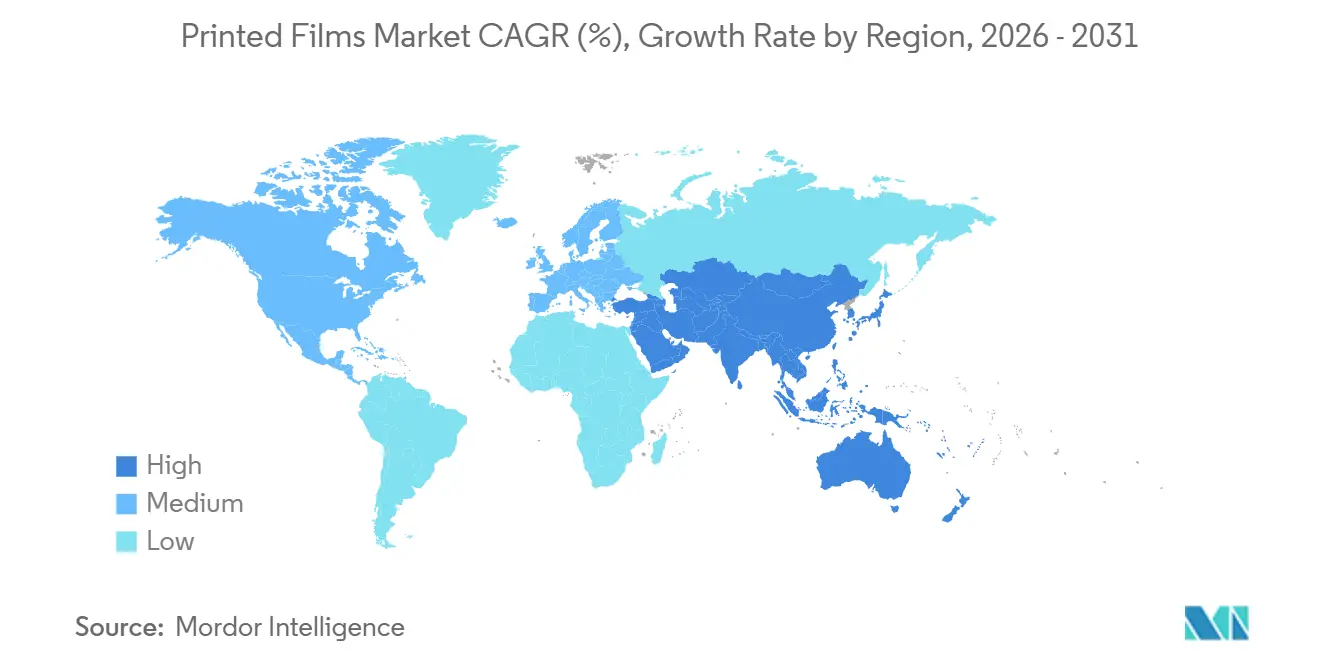

- Par géographie, l'Asie-Pacifique a généré 34,17 % de la part du marché des films imprimés en 2025, et le Moyen-Orient devrait être la région à la croissance la plus rapide avec un TCAC de 3,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.2% | Mondial - plus fort en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique stimulant les films imprimés de protection | +0.9% | Mondial - corridors urbains en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'impression numérique haute résolution | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des emballages intelligents et interactifs | +0.5% | Segments haut de gamme en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion rapide de l'électronique imprimée sur substrats flexibles | +0.3% | Clusters de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations strictes favorisant l'utilisation de films imprimés biodégradables | +0.4% | Europe et certains États d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

Les contrats d'approvisionnement des marques intègrent désormais des clauses de circularité qui obligent les transformateurs à certifier le contenu biosourcé et la recyclabilité. CARBIOS a obtenu l'autorisation de contact alimentaire aux États-Unis en 2025 pour des films d'acide polylactique recyclés par voie enzymatique, permettant une récupération en boucle fermée sans déclassement.[1]CARBIOS, "Autorisation de contact alimentaire de la FDA pour les films PLA recyclés par voie enzymatique," carbios.com Le revêtement barrière biosourcé de Metalvuoto sur substrats PLA offre une transmission d'oxygène inférieure à 5 cc/m²/jour et prolonge la durée de conservation des produits frais de 40 %. Le règlement européen sur les emballages et les déchets d'emballages, en vigueur en 2026, introduit des pénalités financières pour les flexibles non conformes, ce qui incite à une reformulation rapide des substrats et stimule l'adoption de films imprimés durables.

Croissance du commerce électronique stimulant les films imprimés de protection

Les volumes mondiaux de colis ont atteint 150 milliards en 2025, chacun étant généralement enveloppé dans 1,8 couche de film. Les transformateurs ont répondu avec des enveloppes en polyéthylène à fort impact qui résistent à des tests de perforation de >400 g-force tout en acceptant les encres flexo à base d'eau. Les centres de traitement automatisés privilégient les couches de glissement coextrudées avec un coefficient de frottement de 0,18 pour permettre aux tapis de tri de déplacer 8 000 colis par heure. Les presses numériques qui changent de graphiques en 10 minutes prennent en charge les petits lots promotionnels, s'alignant sur les exigences de livraison le jour même et soutenant la pénétration du marché des films imprimés dans l'emballage logistique.

Avancées dans les technologies d'impression numérique haute résolution

Les presses à jet d'encre fonctionnent désormais à 1 200 dpi et à >100 m/min, supprimant la nécessité de cylindres de rotogravure coûteux de l'équation des coûts. La plateforme 25K d'HP Indigo égale la densité optique de la gravure sur polyester métallisé tout en intégrant un traitement corona en ligne, et les têtes piézoélectriques 400 MHz de Konica Minolta projettent des gouttes de 12 pL d'encre à base d'eau pour éliminer les solvants volatils. Les configurations hybrides, telles que le Novoflex de Windmoeller et Hoelscher, appliquent des couleurs d'accompagnement flexo à 600 m/min et des données variables à 150 m/min, équilibrant l'efficacité des coûts avec les besoins de personnalisation qui façonnent le marché des films imprimés.

Adoption croissante des emballages intelligents et interactifs

Les étiquettes NFC et les inserts RFID intégrés dans les structures de films authentifient désormais les marchandises, enregistrent les ruptures de la chaîne du froid et débloquent des expériences numériques. Avery Dennison a expédié plus de 10 milliards de sachets compatibles RFID en 2025, et les puces FlexIC à moins de 0,01 USD de Pragmatic Semiconductor permettent des scellés inviolables jetables. Les marques de vin déployant des manchons thermorétractables NFC ont constaté une baisse des plaintes pour contrefaçon et une augmentation de l'engagement des consommateurs, renforçant l'évolution du marché des films imprimés vers des formats interactifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les encres d'impression et les films | -0.8% | Mondial - plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations environnementales concernant la gestion des déchets plastiques | -0.5% | Mondial - aiguë dans les zones côtières d'Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Investissement initial en capital élevé dans les presses d'impression avancées | -0.3% | Marchés émergents et transformateurs PME | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les substrats spéciaux | -0.2% | Mondial - routes clés au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les encres d'impression et les films

Le polyéthylène a oscillé entre 950 USD/t et 1 320 USD/t en 2025 en raison des pannes au Moyen-Orient et des arrêts de vapocraqueurs en Chine, réduisant les marges des transformateurs. Le dioxyde de titane a grimpé de 18 % en glissement annuel à 3 200 USD/t début 2026, gonflant les coûts des encres blanches. Les transformateurs disposant d'installations de résine ou de pigment captives, comme Uflex, bénéficient d'un coussin de marge de 200 à 250 points de base, mais de nombreux indépendants sont contraints à une révision trimestrielle des prix, limitant les investissements prévisibles sur le marché des films imprimés.

Préoccupations environnementales concernant la gestion des déchets plastiques

Seulement 30 % des systèmes de gestion des déchets dans les économies émergentes peuvent traiter les films compostables, créant un écart entre les allégations de biodégradabilité et les résultats réels en fin de vie. La loi SB 343 de Californie interdit désormais les symboles de recyclabilité sur les flexibles ne bénéficiant pas d'une collecte à l'échelle de l'État, tandis que la directive européenne sur les plastiques à usage unique ajoute des redevances de producteur de 0,50 à 1,20 EUR/kg pour les non-recyclables.[2]Informations législatives de Californie, "SB 343 – Publicité environnementale : symbole de recyclage," leginfo.legislature.ca.gov La surveillance croissante pousse les acheteurs vers des conceptions mono-matériaux, mais les lacunes infrastructurelles freinent encore l'adoption plus large des biopolymères avancés dans les films imprimés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de film : le polyester progresse grâce à ses performances de barrière

Le polyéthylène a représenté 37,22 % du chiffre d'affaires 2025, mais le polyester est en passe de dépasser le marché des films imprimés avec un TCAC de 3,61 %, soutenu par les formats pharmaceutiques et alimentaires à haute barrière qui exigent des niveaux d'oxygène inférieurs à 3 cc/m²/jour. Le PET revêtu d'oxyde d'aluminium de Toray offre 0,8 cc/m²/jour à 12 µm tout en restant transparent, une spécification que le polyéthylène basse densité ne peut pas atteindre sans complexité multicouche. Le polypropylène reste essentiel partout où une résistance au thermoscellage supérieure à 2,5 N/15 mm est requise, tandis que la part du PVC continue de s'éroder dans les applications de contact alimentaire en raison des interdictions de phtalates. Les biopolymères émergents ne représentent actuellement qu'une valeur à un chiffre moyen, mais servent de banc d'essai pour les projets pilotes de circularité et maintiennent vivant le discours du marché des films imprimés autour de la durabilité.

Les stratégies d'allègement de jauge rentables renforcent l'adoption du polyester. Le BOPP nanoporeux d'Innovia permet aux laitues et aux baies de respirer sans perforation laser, et le PET anti-buée de Cosmo First maintient les sachets réfrigérés transparents pendant une durée de conservation de trois semaines. Les régulateurs plafonnant la migration globale à 10 mg/dm² dans l'UE, la demande de résines de qualité alimentaire avec une traçabilité complète augmente, positionnant les grades de PET spéciaux comme des challengers crédibles aux polyoléfines en place dans le secteur des films imprimés.

Par technologie d'impression : l'impression à jet d'encre numérique érode la domination volumique de la flexographie

La flexographie a représenté 41,82 % de la part du chiffre d'affaires 2025, mais le TCAC de 3,75 % du jet d'encre signale un point d'inflexion. Les presses numériques éliminent les temps d'arrêt liés au montage des clichés et réalisent des travaux de 500 mètres de manière rentable, ce qui les rend parfaites pour les promotions régionales et la prolifération des références. L'unité hybride de Windmoeller et Hoelscher intègre des stations flexo pour l'image de marque statique et des têtes à jet d'encre pour les codes QR sérialisés, réduisant le coût par millier d'impressions sur des portefeuilles mixtes. La rotogravure reste pertinente pour les films de snacks et de tabac dépassant 1 million de mètres, où les coûts des cylindres s'amortissent efficacement et la variation des couleurs doit rester dans ±1 ΔE.

L'innovation continue maintient la flexographie compétitive. La ligne M6 de Bobst enregistre automatiquement les clichés et réduit les déchets de mise en route de 40 %, réduisant les différentiels de déchets par rapport au numérique. Pendant ce temps, le marché des films imprimés pour les technologies sérigraphiques et tampographiques reste de niche, se concentrant sur les pistes conductrices et les scellés inviolables spécialisés. Sur toutes les plateformes d'impression, les transformateurs évaluent les dépenses en capital par rapport à la flexibilité des longueurs de tirage, un compromis qui façonne les futurs achats d'équipements dans l'ensemble du secteur des films imprimés.

Par type d'encre d'impression : les formulations durcissables aux UV captent la prime de faible migration

Les encres à base de solvant ont dominé en 2025 avec une part de 40,08 %, en raison de leur compatibilité avec les lignes existantes, mais les systèmes UV/EB devraient éclipser la croissance du marché des films imprimés, progressant de 4,01 % par an. Le produit à double durcissement LED de Flint Group durcit les substrats PLA à 150 m/min tout en réduisant la consommation d'énergie de 70 %. Les formulations conformes aux normes suisses de Toyo Ink maintiennent les photoinitiateurs résiduels en dessous de 5 ppb après 6 mois, sécurisant les contrats de yaourts et de confiseries à longue durée de conservation. Les encres à base d'eau gagnent du terrain dans les stratifiés non filmiques, et leurs profils de COV <25 % gagnent également en popularité à mesure que les règles sur la qualité de l'air se resserrent.

Les chimies de résines biosourcées continuent d'émerger. Le liant polyuréthane renouvelable à 90 % de Covestro égale l'adhérence des analogues fossiles à une tension de surface de 42 dyn/cm. Les encres à faisceau d'électrons restent de niche mais essentielles pour les sachets de snacks en feuille qui nécessitent l'élimination totale des photoinitiateurs. Même ainsi, les systèmes à base de solvant au prix de 4,50 à 6,00 USD/kg restent bien implantés dans les films agricoles et industriels, où les limites de migration sont moins strictes, et le marché des films imprimés est tiré par les faibles coûts.

Par secteur d'utilisation finale : la sérialisation pharmaceutique stimule une croissance supérieure au marché

L'alimentation et les boissons ont représenté la plus grande part de marché de 44,75 %, les films imprimés se distinguant comme un choix rentable, fonctionnel et marketing pour l'emballage des produits alimentaires. Les mandats de santé dans le cadre de la directive européenne sur les médicaments falsifiés et du DSCSA américain élèvent les exigences en matière de codes haute résolution, propulsant les produits pharmaceutiques à un TCAC de 4,22 %. Les systèmes de vision inspectent désormais 400 cartons par minute, rejetant les emballages dont le contraste est inférieur à 1,5. Les films de délaminage inviolables d'Avery Dennison dissuadent les contrefacteurs ciblant un marché noir de 200 milliards USD.

En revanche, l'alimentation et les boissons conservent le volume en vrac, exigeant des films à faible température d'initiation du thermoscellage pour les lignes de formage-remplissage-scellage à grande vitesse et des barrières à l'humidité qui maintiennent les produits de boulangerie croustillants. Les cosmétiques s'appuient sur des finitions holographiques métallisées pour véhiculer des signaux haut de gamme, et les marques de soins à domicile privilégient le polyéthylène résistant aux produits chimiques. Les niches spécialisées, sachets de traitement des semences, emballages antistatiques pour l'électronique, représentent une part à un seul chiffre mais offrent des marges à deux chiffres, confirmant la diversité du marché des films imprimés au-delà des biens de consommation de masse.

Par épaisseur de film : les jauges ultra-minces permettent l'allègement

Les films standard de 25 à 50 µm avec 39,54 % de part de marché équilibrent résistance et économie, mais les jauges inférieures à 25 µm croissent plus rapidement à un TCAC de 3,85 % alors que les transformateurs réduisent de 15 à 20 % la résine par unité. Le BOPP 20 µm d'Innovia satisfait aux tests de perforation de 450 g, se traduisant par des économies de 0,08 à 0,12 USD/kg pour les programmes de snacks à grand volume. Le film blister PET 12 µm de Toray réduit le poids du stratifié PVC-PVDC tout en maintenant l'oxygène en dessous de 1 cc/m²/jour, satisfaisant aux exigences de stabilité ICH Q1A.[3]Informations législatives de Californie, "SB 343 – Publicité environnementale : symbole de recyclage," leginfo.legislature.ca.gov

Les bandes ultra-minces posent des défis de conductibilité ; les presses déploient désormais un contrôle de tension en temps réel et des rouleaux de refroidissement pour limiter les plissements à >300 m/min, permettant au marché des films imprimés de tirer parti des avantages de l'allègement sans sacrifier le débit. Les films plus épais restent indispensables pour les sacs industriels et les sachets rétortables qui doivent résister à une stérilisation à 121 °C. Les enveloppes d'ensilage agricole dans la plage de 50 à 100 µm nécessitent une stabilisation aux UV pour 2 000 h d'exposition en extérieur, soulignant l'étendue des exigences mécaniques que les films imprimés doivent satisfaire sur les marchés finaux.

Analyse géographique

L'Asie-Pacifique a représenté 34,17 % du marché des films imprimés, ancrée par la ligne de 81 200 tpa de Cosmo First en Inde et l'expansion de 700 crores INR (84 millions USD) de Jindal Poly Films, qui renforcent ensemble le leadership régional dans l'approvisionnement en BOPP et BOPET. La demande intérieure chinoise pour les enveloppes de commerce électronique a progressé à des taux à un chiffre moyen malgré les pénuries de résine, tandis que les transformateurs japonais se sont concentrés sur les applications pharmaceutiques orientées vers l'exportation qui nécessitent des contrôles de migration stricts.[4]Toray Industries, "Films PET haute barrière avec dépôt en phase vapeur d'oxyde d'aluminium," toray.com Les nations d'Asie du Sud-Est ont capturé des investissements de suivi dans les stratifiés spéciaux, ajoutant à la profondeur du marché des films imprimés dans la région.

L'Amérique du Nord et l'Europe ont conjointement capturé près de la moitié de la valeur mondiale, portées par des prix de vente plus élevés pour les films à faible migration et conformes à la recyclabilité. La base de revenus de 24 milliards USD d'Amcor après sa fusion avec Berry Global accentue la consolidation, et le programme de dépenses en capital de 1,2 milliard EUR (1,34 milliard USD) de Mondi augmente la production de sachets à soufflet mono-matériaux. Le règlement européen sur les emballages, entrant en vigueur en 2026, stimule les reconceptions vers des structures recyclables, un impératif qui soutient la taille du marché des films imprimés dans les économies matures.

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 3,96 % jusqu'en 2031, la ligne BOPP de 135 000 tpa de GulfPack positionnant l'Arabie Saoudite comme plateforme de réexportation vers l'Afrique et l'Asie du Sud. L'Amérique du Sud présente un fort potentiel mais fait face à une volatilité des devises qui tempère les dépenses en capital, tandis que l'Afrique reste largement dépendante des importations, avec l'Afrique du Sud et l'Égypte accueillant des pôles régionaux qui répondent aux besoins d'emballage flexible de base.

Paysage concurrentiel

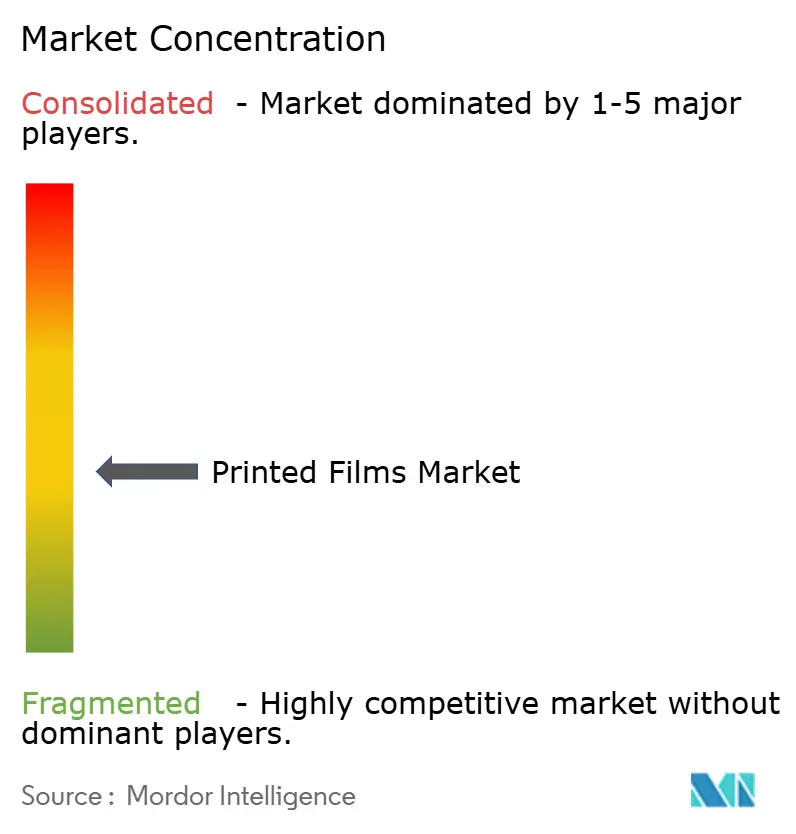

Le marché est modérément fragmenté, avec des acteurs majeurs tels qu'Amcor, Sealed Air, Mondi, Huhtamaki et Constantia Flexibles détenant une part significative de la capacité mondiale. Cela laisse des opportunités considérables aux spécialistes régionaux pour établir leur présence et concurrencer efficacement. L'acquisition de Berry Global par Amcor pour 8,4 milliards USD a conduit à certaines cessions en Europe, nécessaires pour se conformer aux exigences réglementaires. Cependant, cette décision stratégique a renforcé les efficiences d'échelle mondiale d'Amcor, permettant à l'entreprise d'optimiser ses opérations et d'élargir sa portée sur le marché.[5]Cosmo Films, "Expansion de la capacité BOPP de Shendra," cosmofilms.com

Les groupes verticalement intégrés comme Uflex, avec des capacités captives de résine, d'encre et de métallisation, surpassent systématiquement leurs concurrents en termes de marges, en particulier pendant les périodes de volatilité des prix des matières premières. Ces entreprises bénéficient de leur capacité à contrôler plusieurs étapes du processus de production, assurant l'efficacité des coûts et la stabilité de la chaîne d'approvisionnement. Pendant ce temps, les investissements technologiques créent une fracture au sein du marché. Les acteurs adoptant des lignes d'impression hybrides flexo-numériques et des technologies de durcissement LED-UV gagnent un avantage concurrentiel en répondant à la demande de références à courte série et à haute marge. En revanche, les ateliers centrés sur la gravure font face à des pressions croissantes sur les prix alors que les marques privilégient l'agilité et des délais d'exécution plus rapides.

Les pipelines d'innovation dans l'ensemble du secteur restent robustes, les entreprises poursuivant activement des avancées pour maintenir leur positionnement concurrentiel. Par exemple, Toray a déposé 14 brevets pour des technologies PET haute barrière en 2025, tandis que Flint Group a obtenu 9 brevets pour des encres UV sans photoinitiateur, démontrant son engagement à développer des solutions de pointe. De plus, Pragmatic Semiconductor commercialise des puces en silicium imprimées pour des scellés intelligents au prix inférieur à 0,01 USD, ce qui pourrait révolutionner les solutions d'emballage intelligent rentables. La durabilité reste un facteur de différenciation essentiel sur le marché. La boucle de recyclage enzymatique PLA de CARBIOS, qui satisfait des indicateurs clés de performance de circularité stricts, permet aux transformateurs d'attirer des marques soucieuses de l'environnement. Alors que le marché des films imprimés évolue de plus en plus vers des cycles de matériaux fermés, ces innovations devraient jouer un rôle central dans la définition de l'avenir du secteur.

Leaders du secteur des films imprimés

Sealed Air Corporation

Amcor plc

Huhtamaki Oyj

Mondi plc

Constantia Flexibles Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Innovia Films a dévoilé P2G, un film BOPP recyclable avec un échange gazeux élevé pour les produits frais, prolongeant la durée de conservation de 30 %.

- Novembre 2025 : Uflex a investi 700 crores INR (84 millions USD) à Dharwad pour de nouvelles capacités BOPP et de métallisation.

- Septembre 2025 : Konica Minolta a lancé des têtes à jet d'encre à base d'eau de 12 pL fonctionnant à 400 MHz, ciblant les installations d'emballage flexible en Europe et en Amérique du Nord.

- Janvier 2025 : American Packaging Corporation a mis en service deux presses HP Indigo 200K dans son hub du Wisconsin pour répondre à la demande d'emballage flexible à courte série.

Portée du rapport sur le marché mondial des films imprimés

Le marché des films imprimés englobe le secteur mondial qui produit, imprime et distribue des films flexibles avec des graphiques imprimés, du texte et des informations fonctionnelles pour les applications d'emballage, d'étiquetage, d'image de marque et de protection. Ces films sont largement utilisés dans les secteurs des biens de consommation et industriels pour améliorer la visibilité des produits, la communication et l'attrait en rayon tout en maintenant les performances et la durabilité des matériaux.

Le rapport sur le marché des films imprimés est segmenté par matériau de film (films en polyéthylène, films en polypropylène, films en polyester, films en polychlorure de vinyle et autres matériaux de film), technologie d'impression (impression flexographique, impression en rotogravure, impression à jet d'encre numérique et autres technologies d'impression), type d'encre d'impression (encres à base de solvant, encres à base d'eau, encres durcissables aux UV/EB et autres types d'encres d'impression), secteur d'utilisation finale (alimentation et boissons, soins personnels et cosmétiques, produits pharmaceutiques, soins à domicile et nettoyage et autres secteurs d'utilisation finale), épaisseur de film (jusqu'à 25 µm, 25 à 50 µm, 50 à 100 µm et au-dessus de 100 µm) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Films en polyéthylène (PE) |

| Films en polypropylène (PP) |

| Films en polyester (PET) |

| Films en polychlorure de vinyle (PVC) |

| Autres matériaux de film |

| Impression flexographique |

| Impression en rotogravure |

| Impression à jet d'encre numérique |

| Autres technologies d'impression |

| Encres à base de solvant |

| Encres à base d'eau |

| Encres durcissables aux UV/EB |

| Autres types d'encres d'impression |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Soins à domicile et nettoyage |

| Autres secteurs d'utilisation finale |

| Jusqu'à 25 µm |

| 25 - 50 µm |

| 50 - 100 µm |

| Au-dessus de 100 µm |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par matériau de film | Films en polyéthylène (PE) | |

| Films en polypropylène (PP) | ||

| Films en polyester (PET) | ||

| Films en polychlorure de vinyle (PVC) | ||

| Autres matériaux de film | ||

| Par technologie d'impression | Impression flexographique | |

| Impression en rotogravure | ||

| Impression à jet d'encre numérique | ||

| Autres technologies d'impression | ||

| Par type d'encre d'impression | Encres à base de solvant | |

| Encres à base d'eau | ||

| Encres durcissables aux UV/EB | ||

| Autres types d'encres d'impression | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Soins personnels et cosmétiques | ||

| Produits pharmaceutiques | ||

| Soins à domicile et nettoyage | ||

| Autres secteurs d'utilisation finale | ||

| Par épaisseur de film | Jusqu'à 25 µm | |

| 25 - 50 µm | ||

| 50 - 100 µm | ||

| Au-dessus de 100 µm | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films imprimés et où se dirige-t-il d'ici 2031 ?

La taille du marché des films imprimés s'établit à 7,47 milliards USD en 2026 et devrait atteindre 8,91 milliards USD d'ici 2031, reflétant un TCAC de 3,59 %, selon Mordor Intelligence.

Quel matériau de film se développe le plus rapidement dans l'emballage imprimé ?

Les films en polyester devraient enregistrer un TCAC de 3,61 % jusqu'en 2031 grâce à leurs performances supérieures en matière de barrière à l'oxygène, notamment pour les produits pharmaceutiques et les aliments haut de gamme.

À quelle vitesse l'impression numérique gagne-t-elle des parts sur la flexographie ?

L'impression à jet d'encre numérique devrait croître à un rythme annuel de 3,75 % au cours de la période 2026-2031, les transformateurs privilégiant l'agilité pour les courtes séries et la capacité de données variables.

Pourquoi le Moyen-Orient est-il considéré comme un marché régional à forte croissance ?

Les expansions de capacité telles que la ligne BOPP de 135 000 tpa de GulfPack en Arabie Saoudite permettent des réexportations vers l'Afrique et l'Asie du Sud, entraînant un TCAC régional de 3,96 % jusqu'en 2031.

Quel secteur d'utilisation finale est susceptible de surpasser la croissance globale du marché ?

Les produits pharmaceutiques devraient croître à un TCAC de 4,22 % car les mandats mondiaux de sérialisation exigent des codes imprimés haute résolution et des films inviolables.

Quels facteurs menacent le plus les marges des transformateurs de films imprimés à court terme ?

La volatilité des prix des résines et des pigments, associée au resserrement des redevances environnementales pour les films non recyclables, comprime les marges opérationnelles à moins que les transformateurs ne disposent d'une capacité captive de matières premières.

Dernière mise à jour de la page le: