Taille et Part du Marché des Enveloppes Matelassées et Rembourrées en Papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 2.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.87% CAGR |

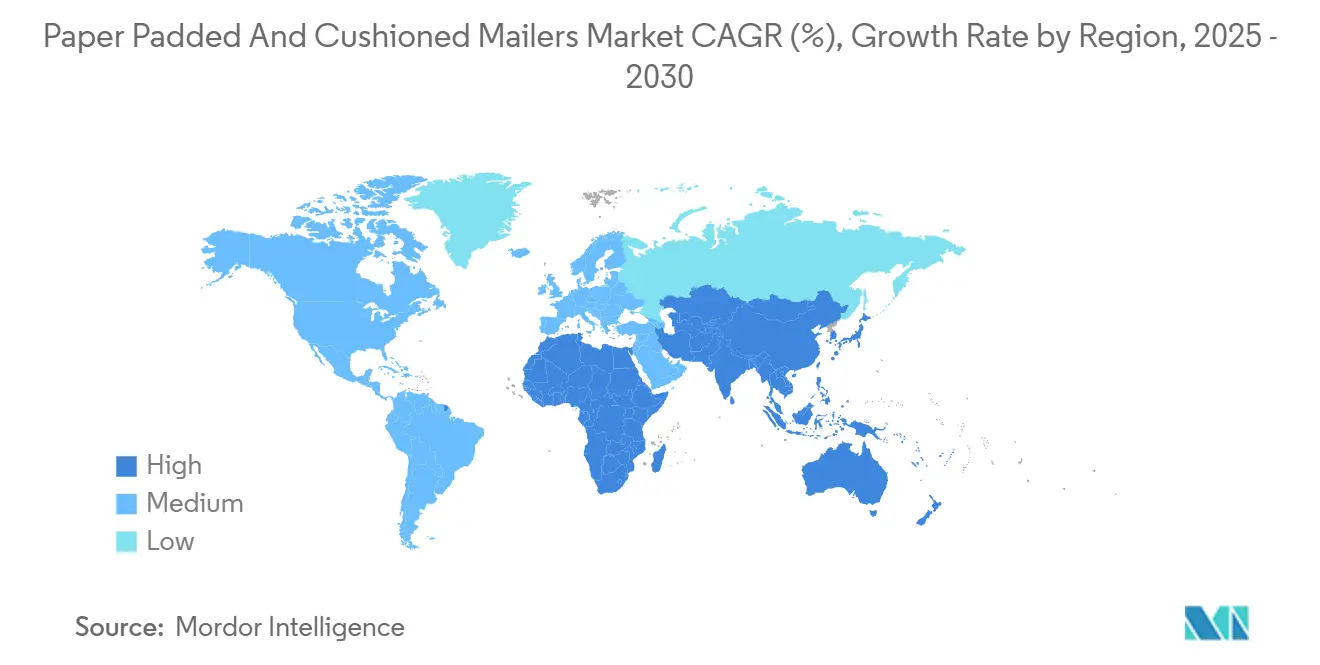

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

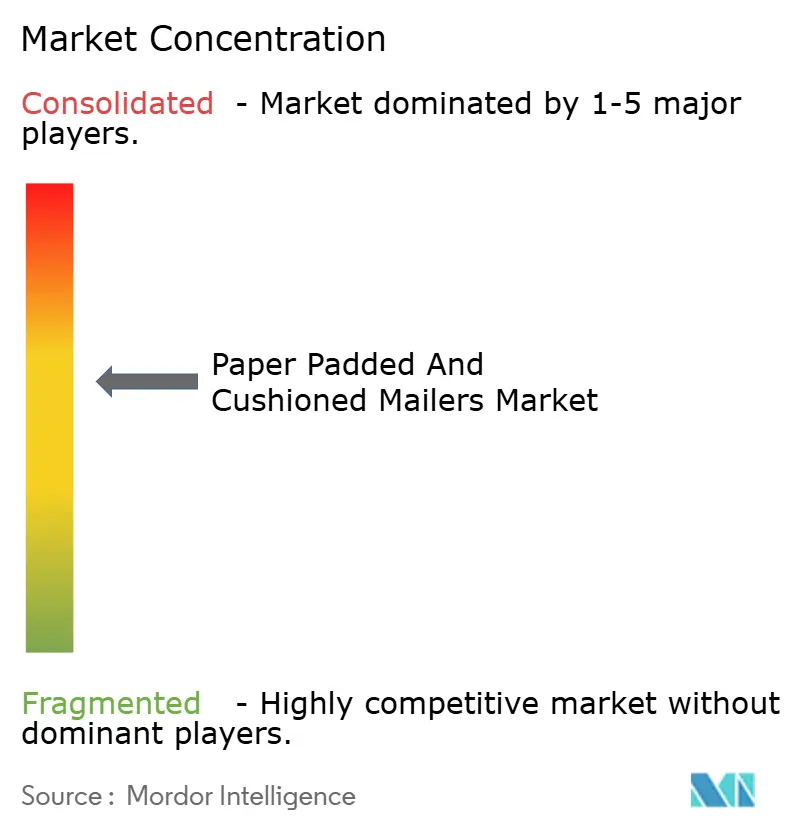

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Enveloppes Matelassées et Rembourrées en Papier par Mordor Intelligence

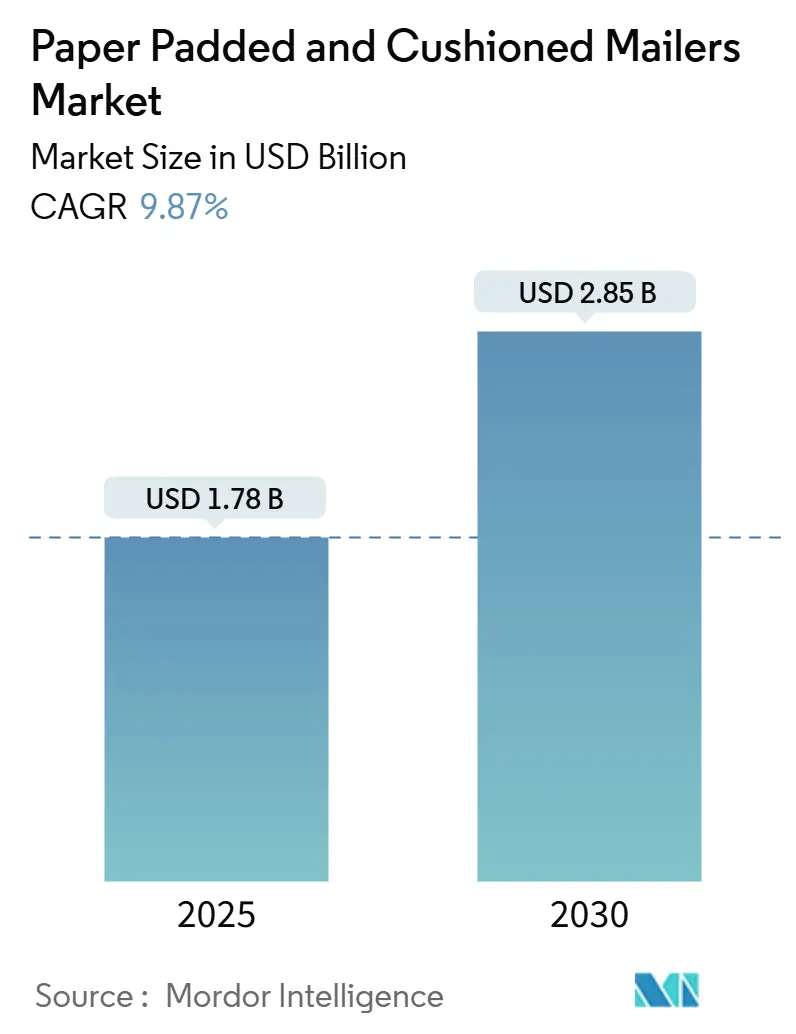

La taille du marché des enveloppes matelassées et rembourrées en papier est évaluée à 1,78 milliard USD en 2025 et devrait atteindre 2,85 milliards USD d'ici 2030, avec un CAGR de 9,87 % sur la période de prévision. La hausse des volumes de colis du commerce électronique, les pressions réglementaires visant à réduire l'utilisation du plastique et les avantages de coûts liés aux règles de poids volumétrique accélèrent collectivement la transition vers des enveloppes légères recyclables en bord de trottoir. L'Amérique du Nord maintient son leadership grâce à une infrastructure logistique mature, tandis que la région Asie-Pacifique fournit la majeure partie du volume incrémental à mesure que les places de marché en ligne nationales pénètrent les villes de plus petite taille. L'innovation en matière de matériaux, telle que les âmes en nid d'abeilles et l'automatisation du dimensionnement à la demande sur site, permet aux fabricants d'offrir des performances avec moins de fibres. La consolidation du secteur, illustrée par la fusion de Smurfit et WestRock, amplifie le pouvoir de négociation des fournisseurs mondiaux capables de combiner l'échelle avec des références en matière de durabilité.

Principaux Enseignements du Rapport

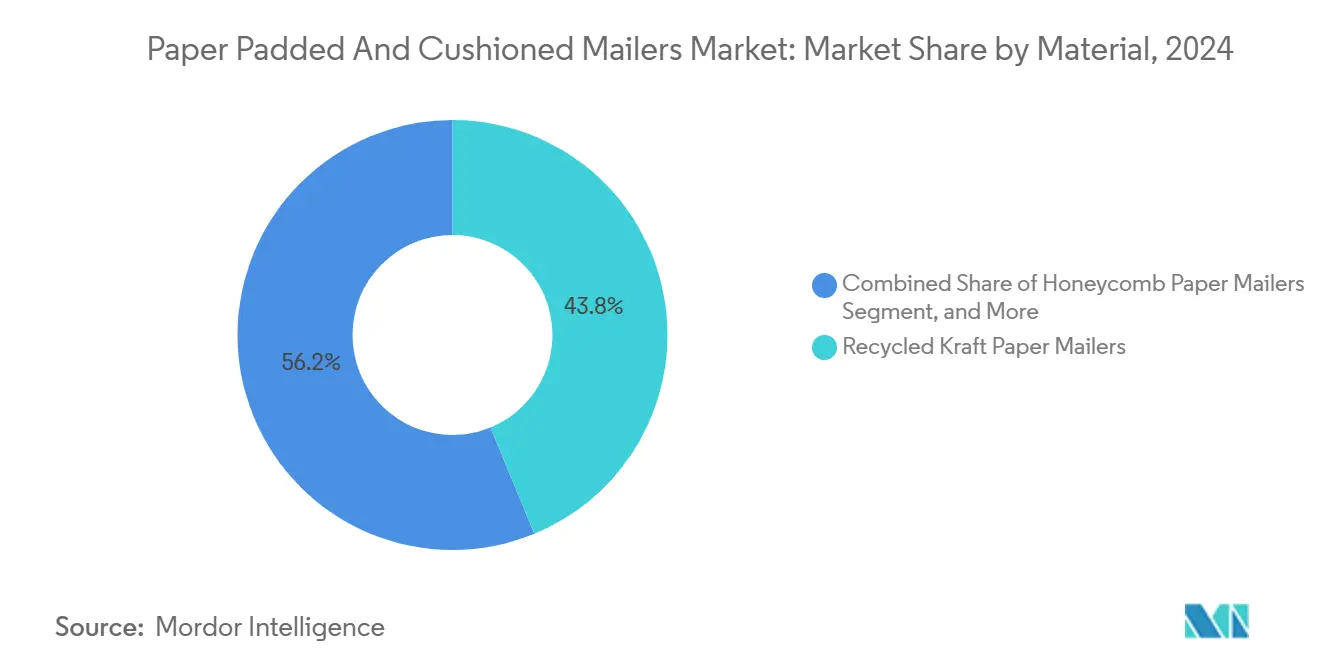

- Par matériau, les enveloppes en papier kraft recyclé ont capturé 43,78 % de la part du marché des enveloppes matelassées et rembourrées en papier en 2024.

- Par technologie de rembourrage, la taille du marché des enveloppes matelassées et rembourrées en papier pour les âmes en nid d'abeilles devrait croître à un CAGR de 12,19 % entre 2025 et 2030.

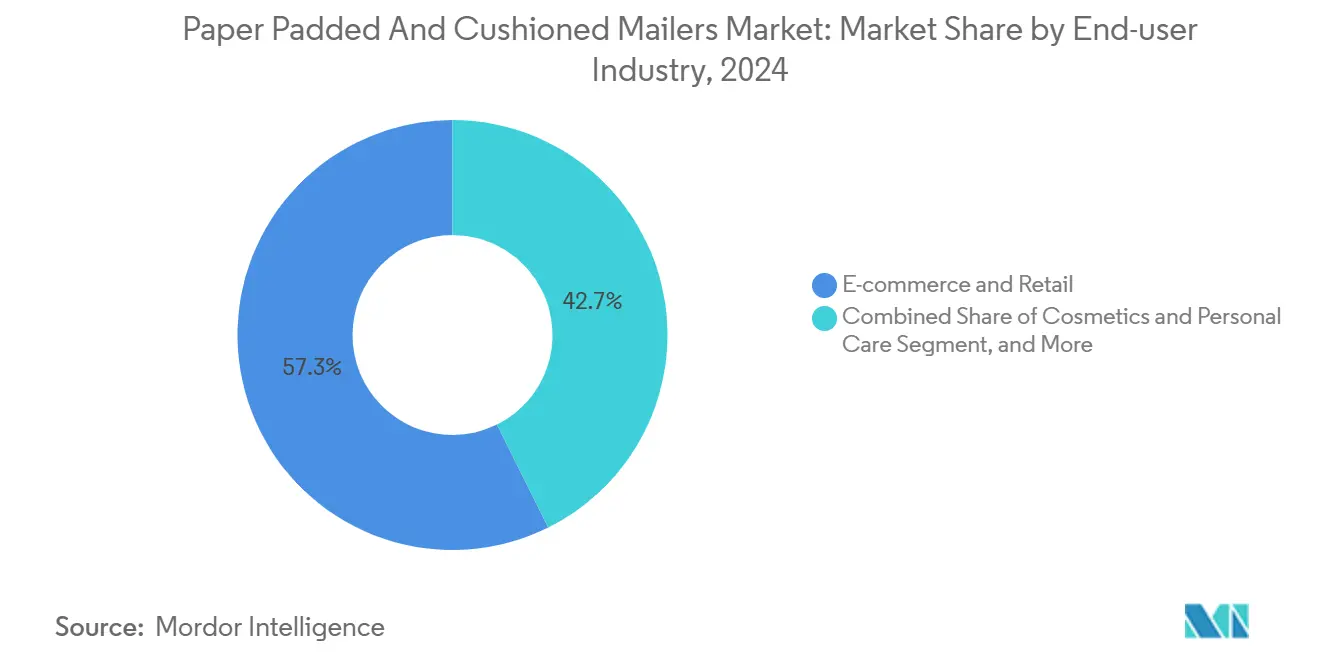

- Par secteur d'utilisation final, le commerce électronique et la vente au détail ont capturé 57,34 % de la part du marché des enveloppes matelassées et rembourrées en papier en 2024.

- Par type de fermeture, la taille du marché des enveloppes matelassées et rembourrées en papier pour les systèmes double pelage et auto-adhésif devrait croître à un CAGR de 11,38 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capturé 36,45 % de la part du marché des enveloppes matelassées et rembourrées en papier en 2024.

Tendances et Perspectives du Marché Mondial des Enveloppes Matelassées et Rembourrées en Papier

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +2.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des emballages recyclables en bord de trottoir | +2.1% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies sur les coûts postaux liées au poids volumétrique | +1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations et mandats de réduction du plastique | +1.9% | Cœur de l'Union Européenne, avec extension vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Production automatisée de dimensionnement à la demande sur site | +1.2% | Amérique du Nord et Europe, adoption précoce | Long terme (≥ 4 ans) |

| Innovations en rembourrage en nid d'abeilles | +0.6% | Mondial, centres de fabrication en Europe et en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Volumes de Colis du Commerce Électronique

La croissance rapide des colis accroît la demande d'emballages, incitant les expéditeurs à adopter des formats plus légers qui minimisent les coûts de fret et réduisent les dommages lors de la manutention. La Chine et l'Inde ont ensemble généré plus de la moitié des commandes en ligne incrémentales de l'Asie-Pacifique en 2024, obligeant les marques à expédier directement vers des villes de plus petite taille avec des chaînes de transit plus longues. Les enveloppes souples résistent mieux à plusieurs cycles de tri que les cartons rigides, permettant une expédition transfrontalière rentable dans les limites volumétriques des compagnies aériennes. Les plateformes affinent les algorithmes d'emballage pour sélectionner automatiquement l'enveloppes matelassée conforme la plus légère, renforçant une préférence systématique pour les solutions du marché des enveloppes matelassées et rembourrées en papier.

Transition vers des Emballages Recyclables en Bord de Trottoir

Les marques publient des engagements zéro plastique pour répondre à la demande des consommateurs en faveur d'un recyclage sans effort. Les opérations européennes d'Amazon éliminent progressivement les enveloppes non recyclables d'ici 2030, incitant les fournisseurs à migrer vers des formats papier mono-matériau.[1]Source : Équipe Développement Durable d'Amazon, "Emballages Durables," amazon.com Les frais de responsabilité élargie des producteurs ajoutent une pression directe sur les coûts, tandis que le papier facilement recyclable évite les pénalités. Des enquêtes montrent que 73 % des acheteurs sont prêts à payer une prime pour des emballages écologiques, alignant ainsi les gains financiers sur les objectifs environnementaux. Par conséquent, le marché des enveloppes matelassées et rembourrées en papier bénéficie d'une demande durable dans les segments de la vente au détail haut de gamme et de masse.

Économies sur les Coûts Postaux liées au Poids Volumétrique

Les transporteurs facturent selon le plus élevé des deux critères, le poids réel ou le poids volumétrique, ce qui augmente les coûts pour les boîtes encombrantes. Les enveloppes en papier pèsent généralement 30 à 40 % de moins que les cartons ondulés tout en offrant une protection équivalente, notamment dans la catégorie de 450 g à 1,4 kg privilégiée par les détaillants en ligne. La révision en 2024 du seuil de poids volumétrique du Service Postal des États-Unis a amplifié ces économies pour les expéditeurs utilisant les formats du marché des enveloppes matelassées et rembourrées en papier. Les voies express internationales, où chaque gramme compte, renforcent davantage l'adoption d'algorithmes logistiques qui sélectionnent automatiquement le papier comme contenant par défaut.

Réglementations de Réduction du Plastique et Mandats des Détaillants

Des règles contraignantes, telles que la loi californienne SB 54 et le Règlement de l'Union Européenne sur les Emballages et les Déchets d'Emballages, augmentent le coût des enveloppes en plastique par le biais de frais et de quotas de contenu recyclé. Les détaillants anticipent les pénalités en passant au papier. Des campagnes multinationales publiant des feuilles de route de sortie du plastique exercent une pression supplémentaire sur la réputation des retardataires. Ces forces combinées de poussée et de traction maintiennent l'élan pour le marché des enveloppes matelassées et rembourrées en papier dans les juridictions réglementées et bientôt réglementées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières en papier recyclé | -1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Limites de résistance à l'humidité par rapport aux enveloppes en polyéthylène | -1.2% | Mondial, particulièrement dans les climats humides d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence par les prix des enveloppes à bulles en polyéthylène | -0.9% | Mondial, segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Risques de blocage dans les trieuses postales et de surtaxes | -0.7% | Systèmes postaux d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières en Papier Recyclé

Les prix au comptant du carton ondulé usagé ont fluctué entre 85 et 165 USD par tonne en 2024, en raison du ralentissement de la demande d'importation asiatique et de la persistance des goulots d'étranglement logistiques. De telles fluctuations compriment les marges des enveloppes en kraft recyclé, provoquant des glissements périodiques vers la fibre vierge qui diluent les discours sur la durabilité. Les papeteries couvrent leurs expositions sur la pâte à papier mais font néanmoins face à des ajustements hebdomadaires qui compliquent la tarification contractuelle sur le marché des enveloppes matelassées et rembourrées en papier.

Limites de Résistance à l'Humidité par Rapport aux Enveloppes en Polyéthylène

Le papier perd son intégrité de rembourrage sous une humidité relative soutenue de 80 %, avec des tests montrant une baisse allant jusqu'à 15 % de la résistance à la compression après quatre jours. Les enveloppes en polyéthylène sont plus performantes dans les voies tropicales ou à transit prolongé, réduisant ainsi la part adressable du papier dans les produits pharmaceutiques et l'électronique qui nécessitent des propriétés barrières strictes. Bien que des revêtements spéciaux atténuent l'absorption, la plupart compromettent la recyclabilité, imposant des compromis qui tempèrent le remplacement universel des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Le Contenu Recyclé Stimule le Leadership du Marché

Les substrats en kraft recyclé ont capturé la plus grande part de 43,78 % du marché des enveloppes matelassées et rembourrées en papier en 2024, portés par des réseaux de collecte étendus et une compétitivité des coûts. Les volumes restent résilients malgré la volatilité des matières premières, car les acheteurs institutionnels sécurisent l'approvisionnement dans le cadre de contrats pluriannuels à prendre ou à payer. Les enveloppes en papier avec doublure en nid d'abeilles devraient croître à un CAGR de 11,27 %, portées par leur empreinte carbone inférieure de 25 % et leur absorption des chocs supérieure, qui répond aux limites des tests de chute pour l'électronique. Le kraft vierge continue de servir les références haut de gamme où la finition de surface et l'uniformité des couleurs soutiennent le positionnement de la marque.

Le rembourrage en papier journal macéré attire les vendeurs sensibles aux coûts ; cependant, sa disponibilité s'érode en raison du déclin mondial de la production de papier journal. Les constructions hybrides papier-polyéthylène conservent un usage de niche là où des propriétés barrières partielles justifient l'utilisation de matériaux mixtes, bien que les mandats de recyclabilité imminents limitent leur portée future. Les signaux d'investissement soulignent la trajectoire. International Paper a alloué 1,2 milliard USD pour développer ses opérations de carton recyclé, assurant un approvisionnement à long terme en fibres pour les enveloppes de protection.[2]Source : Communications d'International Paper, "Investissement Majeur dans le Carton Recyclé," internationalpaper.com Parallèlement, des start-ups commercialisent des grades compostables certifiés ASTM destinés à la livraison d'aliments biologiques, démontrant que le marché des enveloppes matelassées et rembourrées en papier peut répondre à la fois aux exigences de circularité et de performance.

Par Technologie de Rembourrage : L'Innovation en Nid d'Abeilles Mène la Croissance

Le rembourrage macéré détenait une part de marché de 39,56 % en 2024, porté par de faibles coûts de conversion des machines et une large disponibilité des équipements. Pourtant, les âmes en nid d'abeilles progressent rapidement à un CAGR de 12,19 % en fusionnant la conception hexagonale de qualité aérospatiale dans une protection légère des colis. L'absorption des chocs s'améliore jusqu'à 40 % avec 30 % moins de fibres par rapport aux rembourrages traditionnels, ce qui correspond aux expéditeurs d'électronique grand public cherchant à réduire les taux de retour. Les inserts en cannelure ondulée conviennent aux applications de milieu de gamme, tandis que les laminés papier-bulle peinent à se développer en raison des matériaux mixtes qui entravent le recyclage en flux unique.

La fibre moulée expansée s'avère prometteuse pour les formes personnalisées ; cependant, les coûts d'outillage limitent son adoption aux segments à haute marge. L'automatisation cimente l'avantage du nid d'abeilles. Les lignes à la demande de Packsize découpent et collent les cellules en moins de dix secondes, se synchronisant avec les systèmes logistiques qui alimentent les dimensions des références en temps réel. L'activité de brevets à l'Office des Brevets et des Marques des États-Unis a augmenté de 34 % en 2024, signalant une rivalité croissante pour sécuriser la propriété intellectuelle autour de la géométrie structurelle.

Par Secteur d'Utilisation Final : Dominance du Commerce Électronique avec Croissance de l'Électronique

Les canaux du commerce électronique et de la vente au détail ont représenté 57,34 % des revenus en 2024, reflétant les vastes réseaux de colis établis par les places de marché et les marques en vente directe aux consommateurs. La taille constante, la haute densité de colis et la sélection pilotée par algorithme renforcent leur forte dépendance au marché des enveloppes matelassées et rembourrées en papier. L'électronique grand public croît au rythme le plus rapide, avec un CAGR de 11,16 %, car les marques expédient directement aux ménages des téléphones et accessoires haut de gamme, valorisant à la fois la protection contre les chutes et l'esthétique du déballage. Les cosmétiques exploitent la surface imprimable pour renforcer les messages de durabilité qui s'alignent sur l'identité de la marque. Les livres et les médias maintiennent une base de clientèle stable ancrée dans les préférences des éditeurs pour des enveloppes peu coûteuses mais protectrices, même si les formats numériques se développent.

Les produits pharmaceutiques, les pièces automobiles et les composants industriels complètent les segments plus petits où des paramètres réglementaires ou techniques dictent des formats spécialisés. Le passage d'Apple aux emballages à base de fibres illustre comment les marques d'électronique phares valident le papier comme solution compatible avec le luxe, renforçant l'adoption par les concurrents de milieu de gamme. De même, les directives de la FDA en matière de preuve d'inviolabilité incitent les fabricants de médicaments à adopter des fermetures renforcées, alliant conformité et crédibilité environnementale au sein du secteur des enveloppes matelassées et rembourrées en papier.

Par Type de Fermeture : La Commodité de l'Auto-Adhésif Stimule l'Adoption

Les adhésifs auto-adhésifs contrôlaient 67,53 % de la taille du marché des enveloppes matelassées et rembourrées en papier en 2024, car ils rationalisent les lignes d'emballage et réduisent le temps de main-d'œuvre par commande. Les variantes à double pelage et auto-adhésif devraient croître à un CAGR de 11,38 %, permettant des retours sans tracas et s'inscrivant dans les discours sur l'économie circulaire. Les formats thermoscellés servent des niches nécessitant des emballages inviolables, notamment dans les produits pharmaceutiques expédiés par des couloirs de chaîne du froid. Les fermetures à glissière ou à velcro réutilisables s'adressent à la vente au détail haut de gamme où l'expérience utilisateur différencie les offres. Le ruban inviolable reste une option de modernisation économique mais est en retard en termes de compatibilité avec l'automatisation.

Les centres logistiques privilégient les solutions qui s'intègrent à la robotique. La ligne Genesys Compact de CMC finalise une enveloppe adhésive dimensionnée à la demande en 12 secondes, soulignant les efficacités opérationnelles directement liées au choix de la fermeture. Le tableau de bord des emballages sans frustration d'Amazon attribue des points pour les fermetures faciles à ouvrir et recyclables, influençant des milliers de vendeurs à adopter des formats adhésifs avancés.

Analyse Géographique

L'Amérique du Nord détenait une part de revenus de 36,45 % en 2024, portée par un écosystème de colis mature, une automatisation sophistiquée et des lois de réduction du plastique au niveau des États. Le marché américain bénéficie des seuils de poids volumétrique du Service Postal des États-Unis qui récompensent intrinsèquement les emballages légers. Le Registre Fédéral des Plastiques du Canada ajoute une pression administrative qui accélère la migration des détaillants vers les formats papier, tandis que la croissance à deux chiffres du commerce électronique au Mexique offre des opportunités de croissance adjacentes pour les fournisseurs transfrontaliers sur le marché des enveloppes matelassées et rembourrées en papier. Les chaînes d'approvisionnement tirent parti de l'abondance de fibres recyclées provenant des programmes de récupération nationaux, réduisant ainsi la volatilité des coûts des matières premières par rapport à leurs homologues étrangers. Les coûts d'automatisation sont compensés par des taux de main-d'œuvre élevés, rendant le dimensionnement robotisé financièrement attrayant dans les grands centres logistiques.

La région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 10,68 % jusqu'en 2030, portée par des augmentations significatives des volumes de colis et des initiatives gouvernementales visant à réduire les déchets plastiques. La Chine et l'Inde contribuent conjointement à plus de la moitié de la demande incrémentale, portées par la pénétration des places de marché dans les géographies de niveau 3 et rurales qui allongent les chaînes de livraison. La base d'ingénierie du Japon contribue à des avancées dans la conception des machines qui raccourcissent les changements de ligne et améliorent les rendements de production en nid d'abeilles. Les exportateurs d'électronique de Corée du Sud exigent des enveloppes résistantes aux chocs capables d'expédition internationale directe sans cartons extérieurs, élevant davantage les spécifications techniques dans la région. L'avantage de coût découle de papeteries densément regroupées capables de développer des substrats durables à des prix attractifs, bien que la variabilité de la qualité et l'humidité posent des défis permanents.

L'Europe progresse régulièrement sous une réglementation stricte. Le Règlement de l'Union Européenne sur les Emballages et les Déchets d'Emballages impose des objectifs obligatoires de contenu recyclé qui favorisent systématiquement le marché des enveloppes matelassées et rembourrées en papier. L'infrastructure en boucle fermée de l'Allemagne soutient des taux de collecte élevés qui renforcent la sécurité des fibres. Le Royaume-Uni, opérant selon des protocoles commerciaux distincts après le Brexit, stimule les usines d'emballage en papier nationales cherchant à compenser la hausse des contrôles à l'importation. L'investissement en capacité de 500 millions EUR (565 millions USD) de Stora Enso souligne l'engagement des fournisseurs envers le vecteur de croissance de la région.[3]Source : Relations Investisseurs de Stora Enso, "Investissement dans des Solutions d'Emballage Durables," storaenso.com Les frais de responsabilité élargie des producteurs appliqués aux enveloppes non recyclables resserrent le calcul économique en faveur du papier dans tous les secteurs.

Paysage Concurrentiel

Une consolidation modérée définit le marché des enveloppes matelassées et rembourrées en papier. Le rapprochement Smurfit WestRock de juillet 2024 a formé une entité de 20 milliards USD avec des papeteries intégrées et des sites de transformation couvrant l'Amérique du Nord et l'Europe, permettant un approvisionnement synchronisé en matières premières et une échelle de R&D. L'acquisition par International Paper de DS Smith pour 1,2 milliard USD a diversifié son empreinte européenne en carton recyclé, soulignant un pivot stratégique vers des substrats circulaires. Ces mouvements de premier plan élèvent les barrières à l'entrée pour les transformateurs régionaux qui manquent d'usines automatisées ou de fibres intégrées verticalement.

Le leadership technologique, plutôt que le prix, dicte les gains de parts. Packsize, Sealed Air et CMC commercialisent des lignes robotisées qui personnalisent les enveloppes aux dimensions des références, réduisant souvent l'utilisation de fibres de 30 % et permettant de répercuter les économies sur les expéditeurs. Les dépôts de brevets liés à l'architecture en nid d'abeilles ont augmenté en 2024, les acteurs en place sécurisant des innovations structurelles qui améliorent les performances à la compression à des grammages inférieurs. Les références en matière de durabilité servent de critère d'accès pour les partenariats avec les plateformes ; Amazon et d'autres places de marché publient des tableaux de bord qui pondèrent expressément la recyclabilité, désavantageant les fournisseurs avec des portefeuilles de matériaux mixtes.

Des niches à fort potentiel subsistent. Les revêtements résistants à l'humidité, les barrières biodégradables et les inserts en fibre moulée adaptés à l'électronique fragile constituent des domaines où les start-ups peuvent surpasser les géants en matière d'innovation. La certification ISO 14855 de Huhtamaki pour les revêtements compostables illustre l'avantage du premier entrant dans la définition des voies réglementaires. Les transformateurs de milieu de marché collaborent avec des entreprises de science des matériaux pour dépasser les anciennes lignes laminées en polyéthylène, préservant ainsi leur pertinence dans l'évolution du secteur des enveloppes matelassées et rembourrées en papier.

Leaders du Secteur des Enveloppes Matelassées et Rembourrées en Papier

Sealed Air Corporation

Pregis LLC

Mondi plc

Intertape Polymer Group Inc.

Supremex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SIG Group s'est associé à PulPac pour lancer des fermetures à base de fibre moulée à sec, visant à remplacer les composants plastiques dans les enveloppes et les cartons par des alternatives recyclables à base de papier.

- Avril 2025 : Novolex a finalisé une acquisition majeure de Pactiv Evergreen, renforçant sa position dans les enveloppes durables et élargissant son portefeuille d'emballages à base de fibres.

- Avril 2025 : IPL et Schoeller Allibert ont formé une nouvelle entité dans le secteur des emballages plastiques réutilisables. La fusion affiche un chiffre d'affaires annuel combiné dépassant 1,4 milliard USD, marquant une hausse notable par rapport à leurs revenus individuels.

- Juin 2024 : Pregis a dévoilé les Enveloppes Matelassées Renew en Nid d'Abeilles, qui combinent du papier kraft avec un rembourrage en nid d'abeilles pour une protection et une durabilité améliorées, ciblant les secteurs de l'électronique et des cosmétiques.

Portée du Rapport Mondial sur le Marché des Enveloppes Matelassées et Rembourrées en Papier

| Enveloppes en Papier Kraft Vierge |

| Enveloppes en Papier Kraft Recyclé |

| Enveloppes en Papier avec Doublure en Nid d'Abeilles |

| Enveloppes Rembourrées en Papier Journal Macéré |

| Enveloppes Hybrides Papier-Polyéthylène |

| Rembourrage en Papier Macéré |

| Âme en Papier en Nid d'Abeilles |

| Rembourrage en Cannelure Ondulée |

| Laminé Papier-Bulle |

| Inserts en Fibre Moulée Expansée |

| Commerce Électronique et Vente au Détail |

| Électronique Grand Public |

| Cosmétiques et Soins Personnels |

| Livres et Médias |

| Autres Secteurs d'Utilisation Final |

| Auto-Adhésif |

| Thermoscellage |

| Double Pelage et Auto-Adhésif / Réutilisable |

| Fermeture à Glissière / Velcro Réutilisable |

| Ruban Inviolable Appliqué |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Matériau | Enveloppes en Papier Kraft Vierge | ||

| Enveloppes en Papier Kraft Recyclé | |||

| Enveloppes en Papier avec Doublure en Nid d'Abeilles | |||

| Enveloppes Rembourrées en Papier Journal Macéré | |||

| Enveloppes Hybrides Papier-Polyéthylène | |||

| Par Technologie de Rembourrage | Rembourrage en Papier Macéré | ||

| Âme en Papier en Nid d'Abeilles | |||

| Rembourrage en Cannelure Ondulée | |||

| Laminé Papier-Bulle | |||

| Inserts en Fibre Moulée Expansée | |||

| Par Secteur d'Utilisation Final | Commerce Électronique et Vente au Détail | ||

| Électronique Grand Public | |||

| Cosmétiques et Soins Personnels | |||

| Livres et Médias | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Type de Fermeture | Auto-Adhésif | ||

| Thermoscellage | |||

| Double Pelage et Auto-Adhésif / Réutilisable | |||

| Fermeture à Glissière / Velcro Réutilisable | |||

| Ruban Inviolable Appliqué | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des enveloppes matelassées et rembourrées en papier en 2025 ?

Il est évalué à 1,78 milliard USD et devrait atteindre 2,85 milliards USD d'ici 2030.

Quelle région mène la demande actuelle d'enveloppes matelassées et rembourrées en papier ?

L'Amérique du Nord représente 36,45 % des revenus mondiaux, portée par des réseaux de colis matures et des politiques d'expédition basées sur le poids volumétrique.

Quel est le segment d'utilisation final à la croissance la plus rapide pour ces enveloppes ?

Les expéditions d'électronique grand public affichent le CAGR le plus élevé de 11,16 % grâce aux ventes directes aux consommateurs nécessitant un rembourrage haut de gamme.

Pourquoi les enveloppes avec doublure en nid d'abeilles gagnent-elles des parts de marché ?

Les âmes en nid d'abeilles offrent une absorption des chocs supérieure avec 30 % moins de fibres, permettant un CAGR de 11,27 % au sein du segment.

Comment les règles de poids volumétrique bénéficient-elles aux enveloppes en papier ?

Les enveloppes légères réduisent le poids d'expédition facturé selon les formules des transporteurs, économisant 30 à 40 % par rapport aux cartons rigides tout en respectant les normes de protection.

Quel est l'impact des réglementations de réduction du plastique sur l'adoption ?

Les objectifs contraignants dans l'Union Européenne et les États américains augmentent les coûts de conformité pour les enveloppes en plastique, rendant les alternatives en papier recyclable plus économiques.

Dernière mise à jour de la page le: