Taille et part du marché de l'emballage papier en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

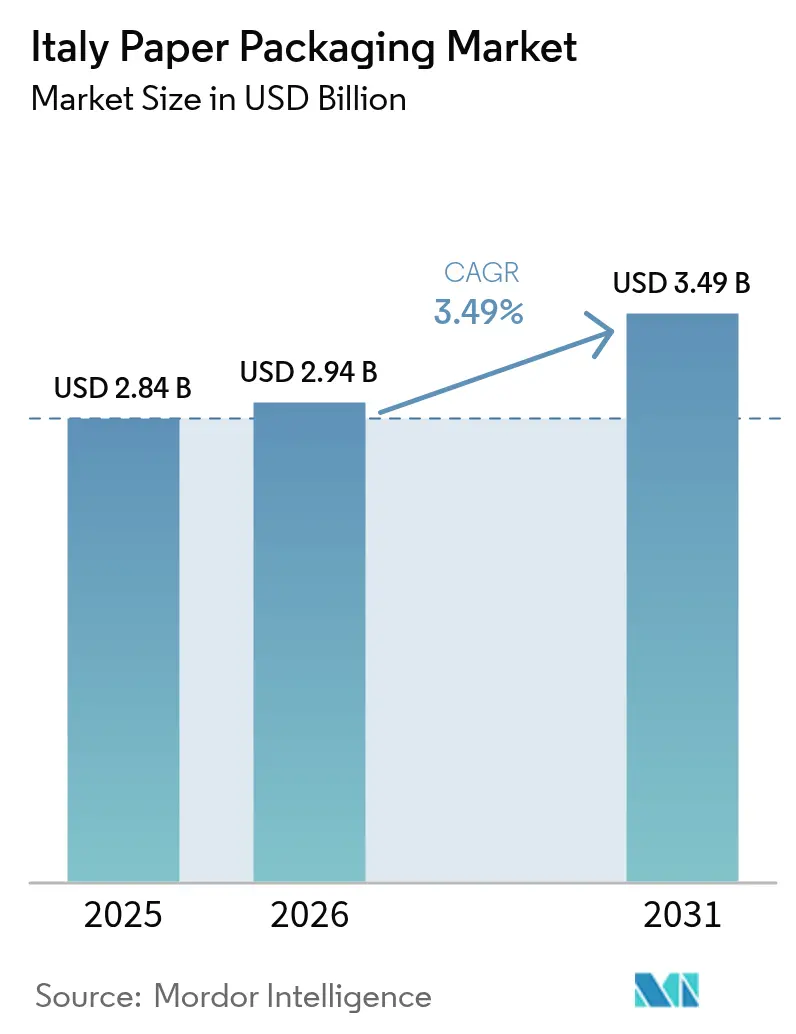

| Taille du marché de l'année de base (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Italie par Mordor Intelligence

La taille du marché de l'emballage papier en Italie en 2026 est estimée à 2,94 milliards USD, en progression par rapport à la valeur de 2025 de 2,84 milliards USD, avec des projections pour 2031 indiquant 3,49 milliards USD, croissant à un TCAC de 3,49 % sur la période 2026-2031. Les volumes de colis du commerce électronique, les suppressions progressives des plastiques à usage unique dans l'UE et la pénétration des produits à marque de distributeur dans l'épicerie ancrent la demande à court terme, tandis que les feuilles de route d'entreprise vers la neutralité carbone consolident la visibilité à long terme pour les formats recyclés et composites à base de fibres. Les cartons ondulés restent l'épine dorsale de la logistique sortante, mais l'innovation dans les cartons pliants remodèle les présentations premium dans l'alimentation, les soins personnels et l'entretien ménager. Les flux abondants de fibres recyclées générés par le taux de recyclage du papier et du carton de 87,3 % en Italie renforcent l'approvisionnement domestique, et les fibres issues de résidus agricoles sont prêtes pour la prochaine vague de croissance circulaire.[1]Global Recycling, "Italie : En bonne voie pour atteindre les objectifs 2025," global-recycling.info Les disparités de prix de l'énergie par rapport aux marchés pairs de l'UE intensifient la concurrence par les coûts, récompensant les acteurs intégrés verticalement qui déploient des solutions de production sur site ou de cogénération.

Principaux enseignements du rapport

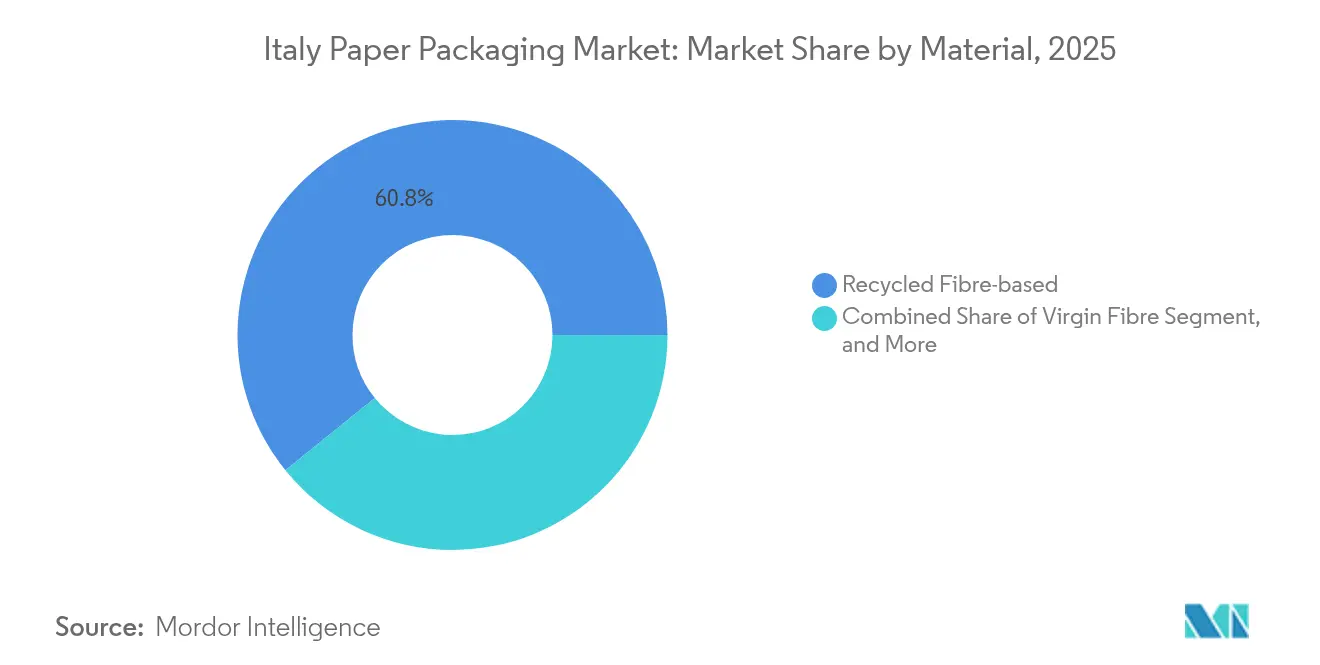

- Par matériau, la fibre recyclée détenait 60,83 % de la part du marché de l'emballage papier en Italie en 2025 ; la fibre issue de résidus agricoles devrait afficher le TCAC le plus rapide à 5,22 % jusqu'en 2031.

- Par type de produit, les boîtes ondulées étaient en tête avec une part de revenus de 41,88 % en 2025, tandis que les cartons pliants devraient se développer à un TCAC de 4,66 % jusqu'en 2031.

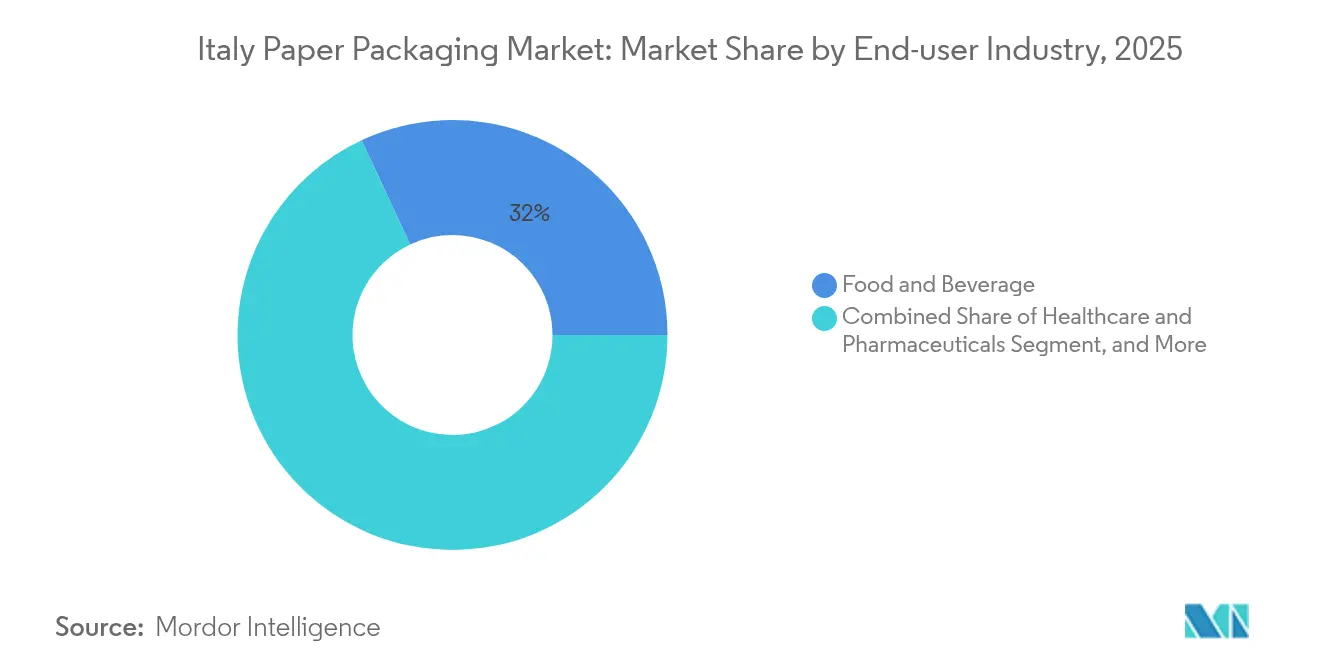

- Par utilisateur final, l'alimentation a capté 31,95 % de la taille du marché de l'emballage papier en Italie en 2025, et les segments soins personnels et entretien ménager progressent à un TCAC de 4,91 % jusqu'en 2031.

- Par niveau d'emballage, l'emballage secondaire représentait 46,05 % de la taille du marché de l'emballage papier en Italie en 2025 et progresse à un TCAC de 4,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des volumes de colis du commerce électronique | +0.8% | National, concentré dans les régions industrielles du Nord | Court terme (≤ 2 ans) |

| Suppressions progressives des plastiques à usage unique dans l'UE accélérant la substitution | +0.6% | À l'échelle de l'UE, focus sur la mise en œuvre en Italie | Moyen terme (2-4 ans) |

| Feuilles de route d'entreprise vers la neutralité carbone ancrant les spécifications à base de fibres | +0.4% | Multinationales mondiales opérant en Italie | Long terme (≥ 4 ans) |

| Expansion des produits à marque de distributeur dans l'épicerie exigeant des cartons économiques | +0.5% | National, plus fort dans les chaînes de distribution du Nord | Moyen terme (2-4 ans) |

| Plateformes d'optimisation dimensionnelle des boîtes pilotées par l'IA adoptées par les PME italiennes | +0.3% | National, adoption précoce en Lombardie et en Vénétie | Court terme (≤ 2 ans) |

| Technologie de barrière composite à base de fibres permettant les aliments liquides stables à température ambiante | +0.4% | National, applications pour les marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des volumes de colis du commerce électronique

Les ventes de produits du commerce électronique italien ont atteint 38,2 milliards EUR (41,3 milliards USD) en 2024, en hausse de 5 % d'une année sur l'autre, et les catégories maison et art de vivre ont progressé de 12 % pour atteindre 4,4 milliards EUR (4,8 milliards USD). Cette montée en puissance multiplie la demande d'emballages ondulés et dimensionnés au plus juste qui protègent les marchandises à travers les réseaux de livraison du dernier kilomètre à plusieurs hubs. Le commerce électronique alimentaire et épicerie a à lui seul ajouté 4,6 milliards EUR (5 milliards USD) avec une croissance de 8 %, nécessitant des solutions papier résistantes à l'humidité. Les centres de traitement des commandes du Nord, notamment en Lombardie et en Vénétie, font face à des contraintes de capacité, incitant les PME à intégrer des stations d'emballage automatisées en ligne. Le partenariat de 2024 entre CMC Packaging Automation et Mondi illustre le passage à des boîtes de commerce électronique évolutives et économes en matériaux. Ces facteurs se traduisent par une hausse mesurable de +0,8 % du TCAC prévu pour le marché de l'emballage papier en Italie.

Suppressions progressives des plastiques à usage unique dans l'UE accélérant la substitution

La transposition par l'Italie de la directive européenne sur les plastiques à usage unique élargit l'espace adressable pour les gobelets recyclables à base de fibres, les emballages pour la restauration rapide et les sacs porteurs. Des chaînes d'approvisionnement en fibres bien établies et la coordination nationale du CONAI simplifient la conformité pour les marques, amplifiant l'adoption du papier dans les restaurants à service rapide et les points de vente au détail.[2]CONAI, "Accueil," conai.org Le taux de recyclage des emballages papier de 87,3 % en Italie dépasse la moyenne européenne de 73,9 %, soulignant l'adéquation systémique des solutions papier. Des calendriers de conformité prévisibles permettent aux transformateurs de séquencer leurs investissements, tandis que les frais de responsabilité élargie des producteurs pénalisent les substrats non recyclables. La dynamique de substitution qui en résulte contribue à hauteur de +0,6 % aux prévisions de TCAC pour le marché de l'emballage papier en Italie.

Feuilles de route d'entreprise vers la neutralité carbone ancrant les spécifications à base de fibres

Les multinationales mondiales disposant de filiales italiennes intègrent des critères exclusivement à base de fibres dans leurs tableaux de bord d'approvisionnement afin d'atteindre des trajectoires d'émissions fondées sur la science. Lavazza a alloué 25 millions EUR (27 millions USD) en 2024 pour convertir sept lignes en formats recyclables ou compostables, visant 100 % d'emballages circulaires d'ici 2025. Les fournisseurs disposant de fibres traçables et à faible empreinte carbone sécurisent ainsi des accords d'enlèvement pluriannuels. Lucart Group a rejoint l'initiative Science Based Targets début 2024, signalant un alignement crédible avec les indicateurs climatiques de ses clients. Cet ancrage génère une demande de base soutenue pour les cartons pliants et les papiers barrières spéciaux, ajoutant +0,4 % au TCAC à long terme du marché de l'emballage papier en Italie.

Expansion des produits à marque de distributeur dans l'épicerie exigeant des cartons économiques

Les ventes d'épicerie à marque de distributeur ont atteint 25,4 milliards EUR (27,4 milliards USD) en 2024, représentant 31,5 % du chiffre d'affaires des produits de grande consommation italiens. Les enseignes discount et les supermarchés ont progressé respectivement de 2,3 % et 2,6 %, et certaines catégories dépassent désormais 80 % de pénétration des marques de distributeur. Ces volumes favorisent des formats de cartons standardisés qui réduisent les coûts unitaires tout en préservant l'impact en rayon grâce à la qualité d'impression. Les transformateurs situés à proximité des hubs de distribution du Nord gagnent en efficacité logistique et en rapidité de changement de maquette. L'effet d'échelle injecte un impact de +0,5 % sur le TCAC du marché de l'emballage papier en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte kraft liée aux chocs d'approvisionnement nordiques | -0.7% | Chaînes d'approvisionnement mondiales affectant les papeteries italiennes | Court terme (≤ 2 ans) |

| Hausse des prix de l'électricité pour les papeteries italiennes après le FIT6 | -0.5% | National, affectant particulièrement les opérations à forte intensité énergétique | Moyen terme (2-4 ans) |

| Opposition locale aux nouveaux sites d'onduleurs | -0.3% | Régional, concentré dans les zones industrielles du Nord | Moyen terme (2-4 ans) |

| Disponibilité limitée de flux de fibres recyclées de qualité alimentaire | -0.4% | National, affectant les fabricants d'emballages alimentaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte kraft liée aux chocs d'approvisionnement nordiques

Les coûts de la pâte nordique ont atteint des niveaux records au deuxième trimestre 2024, les arrêts de papeteries coïncidant avec des tarifs énergétiques élevés. Billerud a signalé des pressions persistantes sur les coûts de la pâte, de la logistique et de l'énergie dans ses rapports 2024, mettant en lumière la compression des marges pour les importateurs italiens. Les papeteries italiennes exposées aux grades de fibre vierge absorbent la pression ou risquent de céder des parts dans les segments de valeur. Les effets secondaires font monter les prix des fibres récupérées, réduisant le différentiel entre les intrants recyclés et vierges. Cette turbulence retranche 0,7 point de pourcentage du TCAC prévu pour le marché de l'emballage papier en Italie.

Hausse des prix de l'électricité pour les papeteries italiennes après le FIT6

Les tarifs industriels moyens de l'électricité ont bondi de 24 % d'une année sur l'autre pour atteindre 143 EUR/MWh (154 USD/MWh) en 2025, creusant l'écart avec l'Espagne, la France et l'Allemagne jusqu'à 40 %. L'énergie représente 15 à 20 % de la structure totale des coûts des papeteries, et les sites anciens sans production sur site font face à une érosion des marges. La consolidation favorise les sites équipés de cogénération ou de panneaux solaires, mais les délais de retour sur investissement des rénovations s'allongent avec des marges à un chiffre moyen. Cette surcharge de coûts réduit de 0,5 point de pourcentage les perspectives de TCAC du marché de l'emballage papier en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Dominance du recyclé avec une dynamique des résidus agricoles

Le marché de l'emballage papier en Italie montre que la fibre recyclée commande 60,83 % de part en 2025, s'appuyant sur un système mature de collecte nationale et de contrôle qualité géré par Comieco. La fibre vierge conserve un rôle dans les usages alimentaires et nécessitant une résistance élevée, tandis que les cartons composites servent les niches des aliments liquides et aseptiques. La fibre issue de résidus agricoles — couvrant la paille de blé, les coques de riz et les dérivés de noyaux d'olive — enregistre le TCAC le plus élevé à 5,22 % jusqu'en 2031, reflétant les subventions de recherche italiennes et la proximité de cultures diversifiées.

Les flux recyclés réduisent la dépendance aux importations nordiques volatiles et ancrent la réputation de l'Italie en matière d'économie circulaire. Les réseaux logistiques de Comieco maintiennent l'humidité des balles sous contrôle, améliorant le rendement par tonne. Les montées en puissance des résidus agricoles, soutenues par des incitations au financement vert, promettent un carbone incorporé plus faible et de nouvelles sources de revenus agraires. L'expansion de la taille du marché de l'emballage papier en Italie bénéficie de l'expérimentation par les transformateurs de liners à base de résidus dans les cartons pliants et les cannelures ondulées, complétant la charge recyclée sans compromettre la fidélité d'impression.

Par type de produit : Épine dorsale ondulée, essor des cartons pliants

Les boîtes ondulées ont représenté 41,88 % des ventes de 2025, s'imposant comme le support par défaut dans la logistique omnicanale et les exportations industrielles lourdes. Les cartons pliants, cependant, affichent le TCAC le plus rapide à 4,66 %, portés par les produits alimentaires gastronomiques, les cosmétiques et les références de soins ménagers qui recherchent des graphismes premium et des nuances structurelles.

Les usines d'ondulé se modernisent avec l'impression numérique haute vitesse et la découpe guidée par l'IA pour répondre aux courtes séries de production exigées par la personnalisation du commerce électronique. Les transformateurs de cartons pliants, menés par des entreprises telles que Cartotecnica Moderna, exploitent les vernis métallisés et les finitions tactiles pour rehausser l'attrait en rayon. Les emballages papier souples et les plateaux en pulpe moulée s'étendent aux snacks à emporter et aux coussins pour l'électronique grand public, tandis que les cartons liquides surfent sur la vague anti-plastique dans les boissons stables à température ambiante. La matrice de produits multi-filières garantit que le marché de l'emballage papier en Italie capte de la valeur dans les niches commodité et premium.

Par secteur d'utilisation final : Volume alimentaire, vélocité des soins personnels

L'alimentation et les boissons ont représenté 31,95 % des revenus de 2025, soutenues par la formidable base d'exportation de produits alimentaires transformés de l'Italie et des normes strictes d'intégrité des produits. Les lignes de soins personnels et d'entretien ménager s'accélèrent à un TCAC de 4,91 % jusqu'en 2031, incarnant la montée en gamme des consommateurs vers des emballages durables mais esthétiquement riches.

Les marques alimentaires maintiennent des normes rigoureuses de migration et de barrière, ancrant la demande de cartons vierges ou composites haute résistance. Les marques de soins personnels exploitent les coffrets cadeaux en micro-cannelure et les cartons pliants gaufrés qui encodent des récits de marque axés sur la naturalité. La santé et la pharmacie recherchent des conceptions de cartons sérialisables et inviolables, tandis que les fabricants d'électronique dépendent d'inserts découpés pour amortir les appareils sujets aux retours. Ensemble, ces vecteurs élargissent la taille du marché de l'emballage papier en Italie à la fois en volume et en valeur.

Par niveau d'emballage : Optimisation du format secondaire

Les emballages secondaires ont sécurisé une part de 46,05 % en 2025, dépassant les autres niveaux avec un TCAC prévu de 4,17 %. Les plateaux prêts à la vente et les présentoirs de rayon allègent la main-d'œuvre en magasin, tandis que les expéditeurs du commerce électronique s'appuient sur des formats à fermeture automatique qui réduisent le volume.

Les emballages primaires intègrent des chimies barrières émergentes pour remplacer les sachets plastiques, et les palettes tertiaires gagnent des capteurs IoT pour la traçabilité. Des mouvements d'intégration comme la consolidation en 2024 par Isem Packaging Group de Bartoli Packaging élargissent le menu de solutions secondaires disponibles pour les propriétaires de marques, renforçant la portée du marché de l'emballage papier en Italie dans les rayons en magasin et en ligne.

Analyse géographique

Le Nord de l'Italie ancre la production et la consommation, la Lombardie, la Vénétie et l'Émilie-Romagne abritant des transformateurs alimentaires orientés à l'exportation et des hubs de traitement des commandes denses. Le taux global de recyclage des emballages papier de 87,3 % en Italie diverge régionalement : les provinces du Nord atteignent 71,8 % de recyclage global des déchets contre 57,7 % dans le Sud, façonnant les flux de matières premières et les prix des balles. La proximité de l'Allemagne, de la Suisse et de l'Autriche offre aux papeteries du Nord un accès à délai court aux acheteurs européens, même si les tarifs énergétiques domestiques élevés érodent les marges unitaires.

Les régions du Centre offrent des coûts de main-d'œuvre équilibrés et des connexions ferroviaires multimodales vers le port de Livourne, favorisant les transformateurs de cartons qui desservent les routes maritimes méditerranéennes. Les usines du Sud bénéficient de subventions régionales et de salaires plus bas, mais se débattent avec des chaînes d'approvisionnement en fibres récupérées plus minces, ce qui entraîne des expéditions de balles entrantes depuis les dépôts du Centre.

La mise à niveau de 200 millions EUR (233,56 millions USD) par Mondi de l'usine de Duino souligne la confiance dans le statut de l'Italie comme point de passage pour l'approvisionnement en ondulé à l'échelle paneuropéenne. Dans l'ensemble, la mosaïque géographique offre une agilité logistique qui compense les contraintes liées aux prix de l'énergie et maintient le marché de l'emballage papier en Italie intégré dans les réseaux européens de flux tendus.

Paysage concurrentiel

La concentration du marché se situe dans la fourchette intermédiaire. Smurfit Kappa et Mondi ancrent une capacité à grande échelle via des papeteries et des usines de boîtes intégrées verticalement, tandis qu'une constellation de transformateurs régionaux se spécialise dans les cartons pliants de luxe ou les découpes industrielles. Le redéveloppement de Duino par Mondi, associé à son acquisition en 2025 des actifs de Schumacher Packaging, signale un appétit pour les formats premium prêts à la vente qui complètent son héritage de papier kraft pour doublure.

Des innovateurs italiens tels que CMC Packaging Automation sont pionniers dans les systèmes à dimensions variables pilotés par l'IA qui intègrent une robotique à haute disponibilité dans les flux de travail ondulés. La prise de participation majoritaire de Multivac Group en 2024 dans Italianpack introduit le savoir-faire en mécatronique allemand dans les lignes de thermoscellage de plateaux domestiques. Les certifications de durabilité — chaîne de contrôle FSC, ISO 14001 et désignations d'usines neutres en carbone — sont des critères d'appel d'offres essentiels pour les grands groupes de produits de grande consommation poursuivant des réductions de scope 3.

La couverture des risques énergétiques et l'autoproduction d'énergie renouvelable distinguent les leaders des retardataires. Lucart déploie la cogénération au méthane et planifie des montées en puissance photovoltaïques, tandis que les indépendants plus petits s'appuient sur l'approvisionnement en énergie de marché, exposant leurs marges aux pics tarifaires. Dans l'ensemble, le marché de l'emballage papier en Italie connaît une rivalité mesurée, avec de la place pour des spécialistes de niche sous l'égide de multinationales mondiales.

Leaders du secteur de l'emballage papier en Italie

International Paper Company

Sappi Limited

Smurfit WestRock

Mondi plc

Saica Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'exposition Ipack-Ima de Milan (27-30 mai) a mis en lumière les avancées en matière d'emballage durable, le concours Best Packaging 2025 récompensant les progrès techniques et technologiques qui soulignent le leadership des producteurs italiens dans les conceptions d'économie circulaire et la transformation de haute précision.

- Mai 2025 : Prometeia a projeté que le chiffre d'affaires de la fabrication italienne progresserait de 1,8 % pour atteindre 1 143 milliards EUR (1 200 milliards USD) en 2025, porté par l'alimentation, les boissons et d'autres produits de grande consommation, la reprise des exportations et l'approfondissement des échanges intra-UE stimulant la demande d'emballages.

- Avril 2025 : Sofidel a annoncé l'acquisition des actifs américains de Royal Paper, élargissant les opérations de papier tissu et papier du groupe au-delà de l'Europe et diversifiant sa base de revenus.

- Février 2025 : Mondi a accepté d'acquérir les actifs d'Europe occidentale de Schumacher Packaging, ajoutant une capacité en ondulé et en cartons pliants à travers l'Europe, y compris en Italie, pour mieux servir les clients premium et les expéditions du commerce électronique en forte croissance.

Périmètre du rapport sur le marché de l'emballage papier en Italie

L'emballage papier englobe les matériaux fabriqués à partir de papier et de carton pour protéger et transporter les marchandises. Ces matériaux comprennent les cartons, les boîtes, les sacs, les emballages et les contenants utilisés dans les applications alimentaires, de boissons, de biens de consommation et industrielles. L'emballage papier offre durabilité et adaptabilité, permettant la personnalisation des dimensions et des designs tout en répondant aux exigences des marques. Les avantages environnementaux du matériau, notamment sa biodégradabilité et sa recyclabilité, continuent de stimuler son adoption dans le secteur de l'emballage.

Le marché de l'emballage papier en Italie est segmenté par type de produit (cartons pliants, boîtes ondulées et autres types de produits) et par secteur d'utilisation final (alimentation, boissons, santé, soins personnels et ménagers, produits électriques et électroniques, et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fibre vierge |

| Fibre recyclée |

| Fibre issue de résidus agricoles |

| Carton composite / multicouche |

| Boîtes ondulées |

| Cartons pliants |

| Emballage papier souple |

| Cartons liquides |

| Plateaux en pulpe moulée |

| Autres types de produits |

| Alimentation et boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et ménagers |

| Électronique et électrique |

| Industrie et logistique |

| Autres secteurs d'utilisation final |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire |

| Par matériau | Fibre vierge |

| Fibre recyclée | |

| Fibre issue de résidus agricoles | |

| Carton composite / multicouche | |

| Par type de produit | Boîtes ondulées |

| Cartons pliants | |

| Emballage papier souple | |

| Cartons liquides | |

| Plateaux en pulpe moulée | |

| Autres types de produits | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé et produits pharmaceutiques | |

| Soins personnels et ménagers | |

| Électronique et électrique | |

| Industrie et logistique | |

| Autres secteurs d'utilisation final | |

| Par niveau d'emballage | Emballage primaire |

| Emballage secondaire | |

| Emballage tertiaire |

Questions clés traitées dans le rapport

À quelle vitesse le marché de l'emballage papier en Italie devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 2,94 milliards USD en 2026 à 3,49 milliards USD d'ici 2031, marquant un TCAC de 3,49 %.

Quel matériau détient la plus grande part dans les emballages papier italiens ?

La fibre recyclée est en tête avec une part de 60,83 %, soutenue par le taux de recyclage national de 87,3 %.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les cartons pliants affichent le TCAC le plus rapide à 4,66 %, les marques alimentaires premium et cosmétiques améliorant l'esthétique de leurs rayons.

Comment les coûts de l'énergie influencent-ils les transformateurs italiens ?

Les tarifs industriels de l'électricité à 143 EUR/MWh poussent les papeteries à investir dans la cogénération et les énergies renouvelables, sous peine de compression des marges.

Pourquoi les fibres issues de résidus agricoles gagnent-elles du terrain ?

La paille de blé, les coques de riz et les résidus de noyaux d'olive promettent une intensité carbone plus faible et réduisent l'exposition aux importations volatiles de pâte nordique.

Quelle catégorie d'utilisateur final devrait afficher la croissance la plus élevée ?

Les lignes de soins personnels et d'entretien ménager progressent à un TCAC de 4,91 % jusqu'en 2031, portées par une demande croissante d'emballages premium durables.

Dernière mise à jour de la page le: