Taille et Part du Marché des Cartes de Collecte de Spécimens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

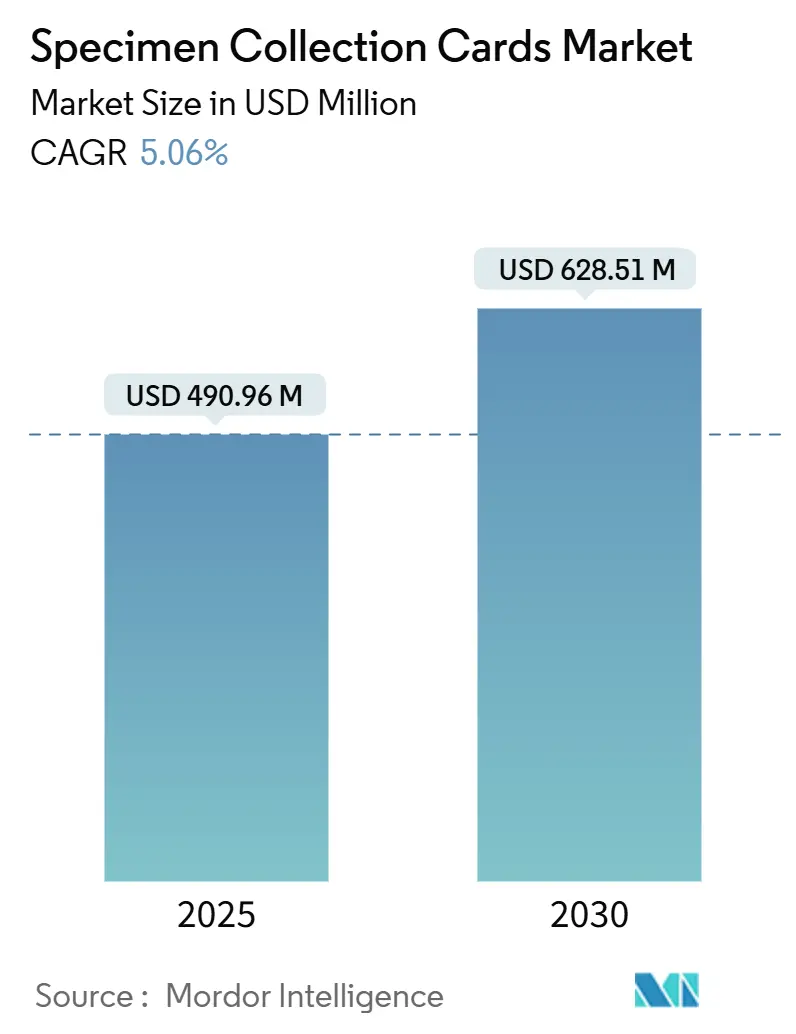

| Taille du Marché (2025) | 490.96 Millions de dollars américains |

| Taille du Marché (2030) | 628.51 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.06% CAGR |

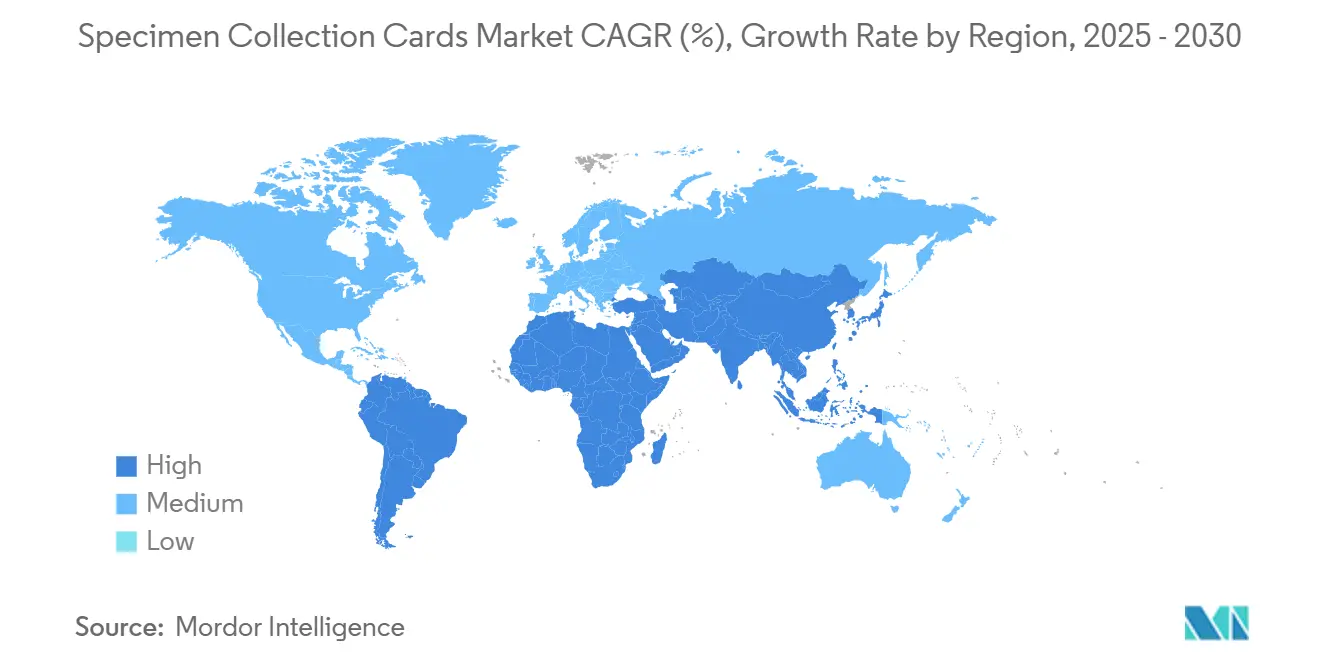

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes de Collecte de Spécimens par Mordor Intelligence

La taille du marché des cartes de collecte de spécimens était de 490,96 millions USD en 2025 et devrait atteindre 628,51 millions USD d'ici 2030, avec un TCAC de 5,06 %. La forte demande de biocollecte à distance, la dynamique des essais cliniques décentralisés et l'expansion rapide des programmes de dépistage néonatal soutiennent une croissance régulière. La dépendance à la logistique des taches de sang séché (TSS) durant la pandémie a prouvé la valeur pratique des cartes dans les environnements contraints par la chaîne du froid, stimulant l'adoption continue dans la surveillance des maladies infectieuses et les kits de tests à domicile. Les innovations en microprélèvement volumétrique, bien qu'elles remettent en question les méthodes TSS traditionnelles, élargissent également la frontière technique, encourageant les acteurs établis à améliorer les substrats filtrants et les fonctionnalités microfluidiques. L'Amérique du Nord reste l'ancre en matière de clarté réglementaire et de programmes néonataux à grande échelle ; cependant, les investissements hospitaliers et les initiatives de santé publique en Asie-Pacifique convertissent la demande latente en installations rapides. L'intensité concurrentielle est modérée, les conglomérats mondiaux de diagnostic acquérant des start-ups technologiques de niche pour protéger leurs positions et vendre des portefeuilles de tests plus larges.

Principaux Enseignements du Rapport

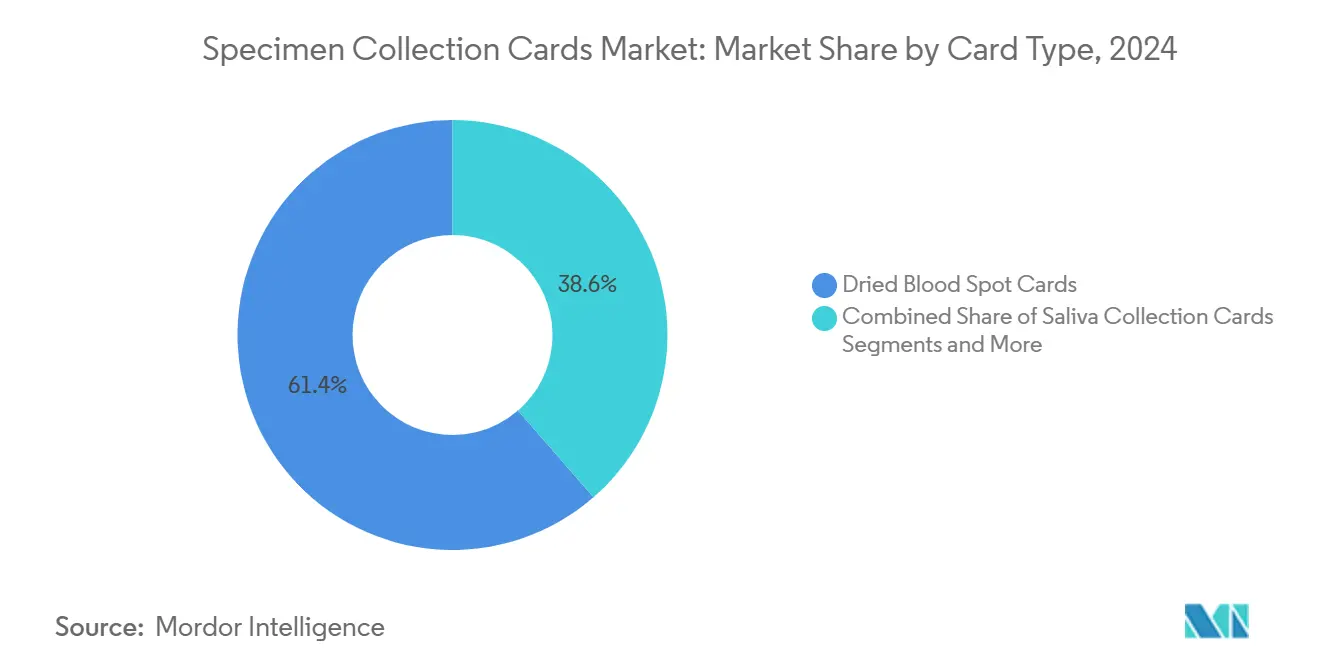

- Par type de carte, les cartes de taches de sang séché ont dominé avec une part de marché des cartes de collecte de spécimens de 61,38 % en 2024, tandis que les cartes de collecte de salive devraient se développer à un TCAC de 9,42 % jusqu'en 2030.

- Par type d'échantillon, le sang représentait 76,42 % de la taille du marché des cartes de collecte de spécimens en 2024, et la salive devrait croître à un TCAC de 8,89 % jusqu'en 2030.

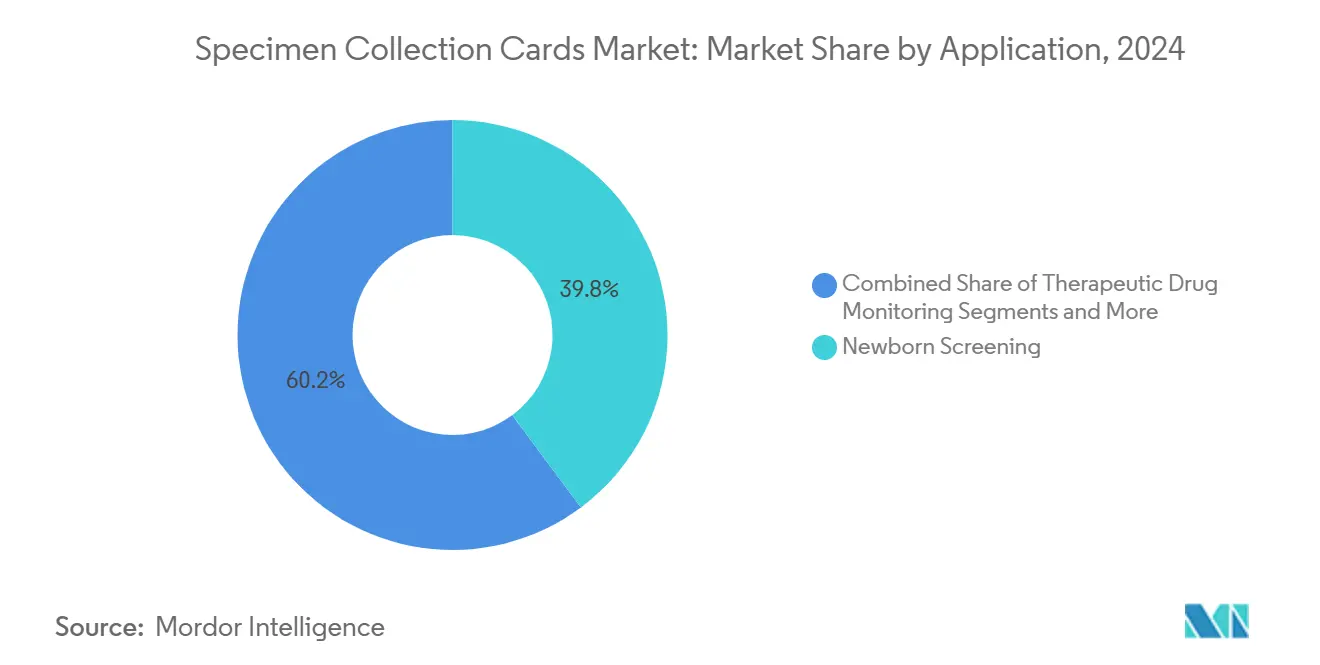

- Par application, le dépistage néonatal représentait 39,81 % des revenus de 2024 ; le diagnostic des maladies infectieuses devrait enregistrer un TCAC de 8,12 % durant la période de prévision.

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 44,31 % des dépenses de 2024, tandis que les services de tests à domicile et de télésanté devraient progresser à un TCAC de 9,74 %.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 36,43 % en 2024, et l'Asie-Pacifique devrait afficher un TCAC de 7,33 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Cartes de Collecte de Spécimens*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Programmes de Dépistage Néonatal | +1.2% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Expansion de la Surveillance des Maladies Infectieuses à l'aide de Cartes TSS | +0.8% | Mondial, particulièrement dans les régions PRFI et les zones de reprise post-pandémique | Court terme (≤ 2 ans) |

| Croissance des Kits de Collecte d'Échantillons à Domicile et de Télésanté | +1.1% | Amérique du Nord et UE en tête, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essais Cliniques Décentralisés Exigeant une Biocollecte à Distance | +0.9% | Pôles pharmaceutiques mondiaux, avec concentration aux États-Unis, dans l'UE et sur les marchés asiatiques émergents | Long terme (≥ 4 ans) |

| Intégration de la Microfluidique Permettant l'Analyse Multi-Omique | +0.7% | Marchés de santé avancés en Amérique du Nord, en Europe occidentale et dans certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies sur la Chaîne du Froid Stimulant l'Adoption dans les Laboratoires des PRFI | +0.5% | Régions PRFI dans le monde, notamment en Afrique subsaharienne et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Programmes de Dépistage Néonatal

De plus en plus de gouvernements financent l'élargissement du dépistage néonatal, positionnant les cartes TSS comme l'interface principale entre la politique de santé publique et la médecine de précision. L'Inde fait progresser des projets pilotes de dépistage de la mucoviscidose qui pourraient révéler des milliers de cas non diagnostiqués chaque année.[1]Rashi Arora, « L'Inde : La Dernière et Meilleure Frontière pour le Dépistage Néonatal de la Mucoviscidose avec des Perspectives sur les Défis Particuliers », International Journal of Neonatal Screening, mdpi.com La plateforme électronique rurale de Thaïlande a atteint une couverture de 98,6 % pour 123 692 naissances, prouvant que la logistique basée sur le web peut soutenir des flux de cartes à volume élevé dans des environnements à ressources limitées. L'inclusion par le Japon des maladies lysosomales de surcharge a confirmé 101 cas positifs parmi 733 000 nouveau-nés, validant la valeur clinique de panels plus larges.[2]Shunsuke Kobayashi, « Expérience Japonaise du Dépistage Néonatal des Maladies Lysosomales de Surcharge et de l'Adrénoleucodystrophie », Orphanet Journal of Rare Diseases, bmcjournals.onlinelibrary.wiley.com Des essais néerlandais ont montré que le séquençage de nouvelle génération peut traiter l'ADN des TSS en cinq jours, reliant la génomique à haut débit aux flux de travail existants des cartes. Collectivement, ces initiatives continuent d'augmenter la demande de base pour les volumes du marché des cartes de collecte de spécimens.

Expansion de la Surveillance des Maladies Infectieuses à l'aide de Cartes TSS

La surveillance en milieu scolaire dans le Missouri a utilisé des TSS auto-collectés pour détecter Mycoplasma pneumoniae, renforçant la surveillance décentralisée des épidémies.[3]Matthew Payne, « Notes de Terrain : Surveillance en Milieu Scolaire des Tendances de Mycoplasma pneumoniae et Impact sur la Fréquentation Scolaire — Missouri, Automne 2024 », Morbidity and Mortality Weekly Report, cdc.gov Le programme de l'Organisation Mondiale de la Santé au Cambodge a signalé 12,5 % de gonorrhée à résistance étendue aux médicaments, illustrant comment l'échantillonnage standardisé par carte révèle les tendances de résistance. Les tests TSS quantifient désormais les anticorps neutralisants contre le SARS-CoV-2, fournissant des instantanés de l'immunité de la population sans ponction veineuse. Les taches de matrice séchée permettent également de suivre les maladies tropicales négligées là où la réfrigération est rare.[4]Dora Buonfrate, « L'Utilisation des Taches de Matrice Séchée comme Technique d'Échantillonnage Alternative pour la Surveillance des Maladies Tropicales Négligées », Frontiers in Microbiology, pmc.ncbi.nlm.nih.gov Ensemble, ces développements maintiennent un flux de volume durable pour le marché des cartes de collecte de spécimens.

Croissance des Kits de Collecte d'Échantillons à Domicile et de Télésanté

L'acceptation par les consommateurs des kits de tests prêts à envoyer par courrier normalise la collecte au bout du doigt et de salive en dehors des cliniques. Cardinal Health expédie plus de 50 millions de kits de spécimens par an, soutenant l'expansion du diagnostic en pharmacie. Le MiniDraw de BD a obtenu l'autorisation de la FDA en égalant la précision d'un prélèvement veineux en pharmacie. Le service Lab-in-an-Envelope de Labcorp intègre des cartes de piqûre au doigt avec des retours par coursier national, élargissant la portée de la surveillance des maladies chroniques. L'autorisation d'urgence de la FDA pour le prélèvement PCR de la variole du singe à domicile a montré que les régulateurs font désormais confiance à l'auto-collecte lorsque des protocoles validés existent. Ce changement centré sur le client soutient une croissance persistante à deux chiffres pour le marché des cartes de collecte de spécimens dans les canaux de vente directe aux consommateurs.

Essais Cliniques Décentralisés Exigeant une Biocollecte à Distance

L'adoption par l'industrie de conceptions d'essais hybrides et entièrement virtuels dépend d'une logistique fiable de cartes sèches. Les équipes mobiles d'IQVIA collectent désormais des spécimens au domicile des participants dans plusieurs pays, réduisant les contraintes liées aux visites sur site. L'auto-collecte Tasso+ a démontré une forte corrélation veineuse pour les laboratoires de sécurité, supprimant les obstacles liés à la centrifugation. Les orientations européennes dans le cadre de l'Espace Européen des Données de Santé alignent la conformité en matière de confidentialité avec le prélèvement à distance, améliorant la confiance des promoteurs. Étant donné que moins de 5 % des patients américains atteints de cancer étaient historiquement inscrits dans des essais, le prélèvement à distance élargit l'éligibilité et renforce la diversité du recrutement. Ces pressions élèvent la demande récurrente sur l'ensemble du marché des cartes de collecte de spécimens.

Analyse de l'Impact des Freins sur le Marché des Cartes de Collecte de Spécimens*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites de Sensibilité Analytique des Taches à Faible Volume | -0.8% | Mondial, affectant particulièrement le diagnostic avancé dans les marchés développés | Court terme (≤ 2 ans) |

| Incertitude Réglementaire pour les Dispositifs d'Auto-Collecte | -0.6% | Juridictions réglementaires d'Amérique du Nord et de l'UE, avec répercussions sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Contraintes d'Approvisionnement en Papier Filtre de Haute Qualité à Base de Linters de Coton | -0.4% | Centres de fabrication mondiaux, impact concentré dans les pôles de production d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des Dispositifs de Microprélèvement Volumétrique | -1.1% | Marchés de santé avancés avec des dépenses élevées en R&D, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de Sensibilité Analytique des Taches à Faible Volume

La détection de biomarqueurs à faible abondance reste difficile lorsque les cartes ne capturent que quelques microlitres. La recherche cardiométabolique a révélé que les bilans lipidiques sont moins performants que les prélèvements veineux, impliquant des effets de volume et de matrice. Des audits qualité dans plusieurs pays ont rapporté que 46 % des cartes TSS de patients ne satisfaisaient pas aux critères d'acceptation, souvent en raison de schémas de remplissage incorrects et de mauvaises conditions de séchage. La surveillance médicamenteuse pédiatrique est confrontée à des prélèvements inférieurs au microlitre, nécessitant une validation rigoureuse pour éviter les erreurs de dosage. Des études de compétence interlaboratoires ont révélé de larges plages de coefficient de variation par rapport au sang total, soulignant la nécessité de protocoles harmonisés. Ces limites tempèrent des attentes irréalistes au sein du marché des cartes de collecte de spécimens.

Incertitude Réglementaire pour les Dispositifs d'Auto-Collecte

Bien que la FDA ait autorisé plusieurs plateformes d'auto-collecte, la politique reste fluctuante. Les réformes proposées sur les tests développés en laboratoire incluent une application de sauvegarde via la supervision des kits de collecte de spécimens, introduisant une ambiguïté dans les futures soumissions. Les régulateurs de l'UE ajustent également les voies de transition du Règlement sur les Dispositifs de Diagnostic In Vitro, obligeant les innovateurs à concevoir de manière préventive selon des normes évolutives. Les start-ups doivent financer des études supplémentaires pour satisfaire aux exigences d'étiquetage pour usage domestique, augmentant les délais de mise sur le marché. Les distributeurs mondiaux observent les précédents américains et européens, retardant les grands contrats d'approvisionnement jusqu'à ce que la clarté émerge. Cet environnement en dents de scie ralentit la capture de certains revenus pour le marché des cartes de collecte de spécimens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Cartes de Collecte de Spécimens

Par Type de Carte :

La Domination des TSS Face à l'Innovation de la SaliveLes formats de taches de sang séché ont généré les revenus les plus importants, représentant 61,38 % de la taille du marché des cartes de collecte de spécimens en 2024, car des décennies de validation dans le dépistage néonatal et la surveillance thérapeutique ont consolidé la confiance clinique. Néanmoins, les cartes de salive progressent rapidement à un TCAC de 9,42 %, l'auto-collecte conviviale s'alignant sur les modèles de télésanté. Les cartes de conservation des protéines et les cartes d'acides nucléiques FTA répondent à des niches de recherche exigeant la stabilisation de l'ADN pour les tests génomiques, tandis que les conceptions de taches de plasma séché séduisent les laboratoires de virologie ayant besoin d'analytes sans hématocrite. Les améliorations continues, telles que les couches de séparation du plasma à motifs et les revêtements spécifiques aux lipides, révèlent comment les acteurs établis protègent leur territoire contre les dispositifs d'absorption volumétrique. La cadence d'innovation du segment indique que les TSS traditionnels à base de papier coexisteront avec des polymères plus récents plutôt que de disparaître, préservant un noyau de revenus robuste pour le marché des cartes de collecte de spécimens.

L'axe concurrentiel s'oriente vers des fonctionnalités à valeur ajoutée. Les cartes de taches de plasma séché à motifs ont démontré une plus grande précision dans la charge virale du VIH par rapport aux kits de séparation standard. Le Lipid Saver d'Ahlstrom s'est étendu à l'analyse des acides gras, offrant aux chercheurs en nutrition une option clé en main. Les fabricants mélangent la cellulose avec des fibres synthétiques pour résister aux poinçons d'automatisation à haut débit, répondant aux besoins des laboratoires cherchant à améliorer l'efficacité du travail. Cette prolifération de produits renouvelle les cycles de réapprovisionnement et maintient la résilience des prix, soutenant la valeur à long terme du marché des cartes de collecte de spécimens.

Par Type d'Échantillon :

La Suprématie du Sang Remise en Question par la Croissance de la SaliveLe sang représentait 76,42 % des ventes de 2024, reflétant son étendue inégalée de biomarqueurs et ses protocoles cliniques bien établis. Le TCAC de 8,89 % de la salive souligne la dynamique d'une collecte indolore dans le dépistage des maladies infectieuses et des risques génétiques. L'urine reste une option spécialisée dans les tests métaboliques et environnementaux où les analytes sont excrétés plutôt que circulants, tandis que les cartes de liquide céphalorachidien ou synovial servent des domaines de recherche ultra-spécialisés. La COVID-19 a accéléré l'acceptation de la salive ; les contenants validés de Sarstedt ont simplifié la logistique pour les tests moléculaires. Les études en sciences de la nutrition quantifient désormais les signatures lipidiques alimentaires à partir des TSS, élargissant les applications du sang à la nutrition en santé publique. À mesure que la recherche découvre des vésicules extracellulaires dans le sang séché, les diagnostics oncologiques et prénataux à haute valeur ajoutée pourraient encore augmenter la part du sang, bien que la salive continue de grignoter des volumes dans les kits grand public, maintenant une saine concurrence interne au sein du marché des cartes de collecte de spécimens.

Les acteurs du segment se différencient par la polyvalence du type d'échantillon. Les plateformes de cartes offrant des matrices modulaires ou des zones à double échantillon remportent des subventions multi-omiques et des contrats d'organisations de recherche sous contrat. Les promoteurs pharmaceutiques privilégient les conceptions agnostiques en matière d'échantillons pour pérenniser les biobanques d'essais. Les fournisseurs capables de concevoir des formats compatibles entre eux captureront des parts supplémentaires à mesure que les normes de soins évoluent, créant des couches de revenus superposées sur l'ensemble du marché des cartes de collecte de spécimens.

Par Application :

Le Dépistage Néonatal en Tête, les Maladies Infectieuses s'AccélèrentLe dépistage néonatal a représenté 39,81 % de la valeur de 2024, porté par des mandats universels dans les pays développés et des projets pilotes en expansion en Asie et en Amérique latine. Le diagnostic des maladies infectieuses, avec un TCAC de 8,12 %, rattrape son retard grâce aux budgets de surveillance de la résistance aux antibiotiques et de préparation aux pandémies. Les laboratoires médico-légaux et d'application de la loi s'appuient sur des cartes stables à l'ADN pour maintenir l'intégrité de la chaîne de custody. Les protocoles de découverte de médicaments et d'essais cliniques décentralisés exploitent les cartes à distance pour rationaliser l'engagement des patients. La surveillance thérapeutique des médicaments bénéficie des programmes d'observance des dosages à domicile, réduisant les visites en clinique pour les maladies chroniques.

Des projets pilotes génomiques néonataux comme BeginNGS montrent des délais de diagnostic rapides et des économies de soins de santé, soutenant l'adoption par les politiques. Le dépistage métabolique amélioré par apprentissage automatique a amélioré la sensibilité à 93,42 %, minimisant l'anxiété liée aux rappels. La classification par la FDA des tests d'acides nucléiques multiplex fait désormais référence à la validation préalable des cartes, intégrant une traction réglementaire. Ces tendances convergentes augmentent la consommation récurrente de réactifs et de cartes, ancrant un potentiel de hausse pluriannuel pour le marché des cartes de collecte de spécimens.

Par Utilisateur Final :

Les Hôpitaux en Tête, les Tests à Domicile en Forte HausseLes hôpitaux et cliniques ont absorbé 44,31 % des achats de 2024, reflétant des réseaux de laboratoires bien établis et une familiarité avec les remboursements. Les services de tests à domicile et de télésanté mènent la croissance à un TCAC de 9,74 % alors que les assureurs remboursent les bilans de maladies chroniques envoyés par courrier depuis le domicile des patients. Les laboratoires de référence en diagnostic servent de colonne vertébrale pour le traitement, tandis que les centres académiques sont pionniers dans les analyses de nouvelle génération qui se répercutent ensuite dans les kits commerciaux.

Les promoteurs pharmaceutiques et biotechnologiques utilisent des cartes dans des essais adaptatifs, réduisant les obstacles géographiques à l'inscription. Les institutions médico-légales standardisent les cartes d'ADN de prélèvements corporels dans les enquêtes sur les décès, renforçant la demande de matériaux robustes pour la chaîne de custody. La feuille de route du NIST met en évidence les flux de travail de preuves assistés par intelligence artificielle, signalant de futures exigences en matière de cartes pour la traçabilité numérique. Collectivement, ces acteurs assurent un renouvellement régulier des unités sur l'ensemble du marché des cartes de collecte de spécimens.

Analyse Géographique

Marché des Cartes de Collecte de Spécimens en Amérique du Nord

L'Amérique du Nord a réalisé une part de revenus de 36,43 % en 2024, grâce à des mandats robustes en matière de dépistage néonatal, une forte densité d'essais décentralisés et des voies réglementaires claires de la FDA qui ont renforcé les cycles d'approvisionnement. La feuille de route 2025 des Académies nationales préconise le maintien de l'excellence, en conservant une couverture néonatale supérieure à 98 % grâce aux protocoles DBS. Le Canada et le Mexique contribuent à des volumes supplémentaires via des extensions régionales du dépistage, bien que l'hétérogénéité des remboursements tempère une pénétration uniforme. La supervision de la FDA sur les kits de collecte de spécimens dans le cadre de la réforme plus large des LDT engendre des coûts de conformité à court terme, mais favorise en définitive la standardisation des produits, renforçant la confiance dans le marché des cartes de collecte de spécimens.

Marché des Cartes de Collecte de Spécimens en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 7,33 % alors que l'Inde, la Chine et le Japon financent de larges programmes de dépistage et des plateformes de santé numérique. Les initiatives indiennes en matière de fibrose kystique et la couverture quasi universelle des zones rurales en Thaïlande illustrent le potentiel d'échelle. Les hôpitaux urbains chinois investissent dans l'automatisation microfluidique DBS pour faire face à la charge croissante des maladies non transmissibles. Le dépistage des troubles lysosomaux au Japon souligne des protocoles multiconditions avancés qui stimulent la demande de variantes de cartes à haute marge. Les centres d'externalisation pharmaceutique de la région alimentent la demande de bioéchantillonnage à distance dans les essais oncologiques et métaboliques multinationaux, renforçant les perspectives futures du marché des cartes de collecte de spécimens.

Marché des Cartes de Collecte de Spécimens en EMEA et en Amérique Latine

L'Europe affiche une demande de remplacement stable, avec le programme quinquennal de l'Italie ayant dépisté 343 507 nouveau-nés et les Pays-Bas pionniers des flux de travail NGS pour l'ADN DBS. L'Espace européen des données de santé facilite les opérations d'essais virtuels transfrontaliers, stimulant les achats de cartes pour les études pan-européennes. Les marchés du Moyen-Orient et d'Afrique se développent progressivement, illustrés par le déploiement du panel de 18 troubles en Arabie Saoudite. L'Amérique latine, avec le renouveau de l'orientation politique du Mexique, offre un potentiel latent conditionné à la stabilité du financement. Ensemble, ces zones géographiques assurent une croissance mondialement diversifiée pour le marché des cartes de collecte de spécimens.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Revvity, Danaher et Thermo Fisher Scientific ancrent le segment à volume élevé, utilisant la distribution mondiale et les portefeuilles de tests pour protéger leurs parts. L'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD en 2024 a renforcé l'intégration de la protéomique, illustrant l'approfondissement vertical. Danaher a ouvert deux centres d'innovation certifiés CLIA pour accélérer le co-développement de diagnostics compagnons, alignant les cartes de spécimens sur les feuilles de route de la médecine de précision. Des entreprises spécialisées telles que Neoteryx et Capitainer AB capitalisent sur la précision du microprélèvement par absorption volumétrique pour pénétrer les contrats d'essais décentralisés. DBS System SA et Ahlstrom occupent des niches respectivement grâce à l'ingénierie des substrats et aux revêtements spécifiques aux lipides.

Les cycles de consolidation stratégique se produisent tous les quelques années, les grands acteurs comblant les lacunes technologiques. L'acquisition en 2025 par Regeneron des actifs de 23andMe illustre l'expansion de l'infrastructure génomique, bien que le paysage des acquisitions tourne principalement autour de la convergence des plateformes plutôt que de simples gains de volume. Les fournisseurs regroupent de plus en plus les analyses, les portails cloud et la logistique, créant des relations clients plus fidélisantes. Les opportunités inexploitées résident dans l'analyse d'images assistée par intelligence artificielle de la saturation des cartes, la traçabilité par chaîne de blocs pour la custody médico-légale et l'accompagnement à l'auto-collecte assisté par smartphone. Les innovateurs qui réussiront harmoniseront ces couches numériques avec des dossiers réglementaires solides, condition préalable pour capturer des prix premium au sein du marché des cartes de collecte de spécimens.

La dynamique des prix favorise les technologies différenciées. Les cartes TSS en papier ordinaire traditionnel font face à une pression modérée sur les produits de base, mais les chimies sur mesure commandent des primes dans les applications multi-omiques. Les fournisseurs de microprélèvement par absorption volumétrique justifient des prix de vente moyens plus élevés grâce à la précision quantitative et aux faibles taux de rejet d'échantillons, ce qui résonne auprès des organisations de recherche sous contrat pharmaceutiques. Les distributeurs régionaux dans les pays à revenu faible et intermédiaire exploitent des offres groupées rentables pour pénétrer les appels d'offres de santé publique, parfois en apposant leur marque sur des cartes génériques. Malgré une concurrence croissante, les acteurs établis diversifiés maintiennent leurs marges en vendant des réactifs et des instruments analytiques en complément, sécurisant des flux de revenus durables sur l'ensemble du marché des cartes de collecte de spécimens.

Leaders du Secteur des Cartes de Collecte de Spécimens

Revvity

Danaher

Qiagen

Thermo Fisher Scientific

Ahlstrom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Cartes de Collecte de Spécimens

- Agilent Technologies

- Ahlstrom

- Bio-Rad Laboratories

- Capitainer AB

- Danaher

- DBS System SA

- Eastern Business Forms

- Roche

- GE Healthcare

- Merck

- Neoteryx

- QIAGEN

- Revvity

- Sarstedt AG & Co.

- Shimadzu Diagnostics

- Spot On Sciences

- Thermo Fisher Scientific

- U-Bio Meditech

- West Pharmaceutical Services

Développements Récents de l'Industrie sur le Marché des Cartes de Collecte de Spécimens

- Février 2025 : Les cartes Lipid Saver d'Ahlstrom et les cartes de collecte d'échantillons biologiques associées ont reçu la classification FDA de Classe I, validant la sécurité et la conformité des produits.

- Septembre 2024 : Agilent a ouvert son laboratoire de services CDx en biopharmacie en Californie pour soutenir les pipelines de diagnostics compagnons des développeurs de médicaments.

Portée du Rapport Mondial sur le Marché des Cartes de Collecte de Spécimens

Aperçu de la Segmentation

| Cartes de Taches de Sang Séché |

| Cartes d'Acides Nucléiques FTA |

| Cartes de Conservation des Protéines |

| Cartes de Taches de Plasma Séché |

| Cartes de Collecte de Salive |

| Cartes de Collecte d'Urine |

| Autres Cartes Spécialisées |

| Sang |

| Salive |

| Urine |

| Autres Biofluides |

| Dépistage Néonatal |

| Diagnostic des Maladies Infectieuses |

| Médecine Légale et Application de la Loi |

| Découverte de Médicaments et Essais Cliniques |

| Surveillance Thérapeutique des Médicaments |

| Recherche Génomique et Protéomique |

| Diagnostic Environnemental et Vétérinaire |

| Autres Applications |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic |

| Instituts de Recherche et Académiques |

| Laboratoires Médico-Légaux |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Services de Tests à Domicile et de Télésanté |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Carte | Cartes de Taches de Sang Séché | |

| Cartes d'Acides Nucléiques FTA | ||

| Cartes de Conservation des Protéines | ||

| Cartes de Taches de Plasma Séché | ||

| Cartes de Collecte de Salive | ||

| Cartes de Collecte d'Urine | ||

| Autres Cartes Spécialisées | ||

| Par Type d'Échantillon | Sang | |

| Salive | ||

| Urine | ||

| Autres Biofluides | ||

| Par Application | Dépistage Néonatal | |

| Diagnostic des Maladies Infectieuses | ||

| Médecine Légale et Application de la Loi | ||

| Découverte de Médicaments et Essais Cliniques | ||

| Surveillance Thérapeutique des Médicaments | ||

| Recherche Génomique et Protéomique | ||

| Diagnostic Environnemental et Vétérinaire | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic | ||

| Instituts de Recherche et Académiques | ||

| Laboratoires Médico-Légaux | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Services de Tests à Domicile et de Télésanté | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cartes de collecte de spécimens en 2025 ?

La taille du marché des cartes de collecte de spécimens a atteint 490,96 millions USD en 2025 et devrait atteindre 628,51 millions USD d'ici 2030.

Quel type de carte génère le plus de revenus ?

Les formats de taches de sang séché ont contribué à hauteur de 61,38 % des revenus de 2024, en faisant le type de carte dominant.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

Les déploiements de dépistage néonatal financés par les gouvernements et les investissements pharmaceutiques dans les essais décentralisés propulsent un TCAC de 7,33 % jusqu'en 2030.

Quelle technologie remet en question les cartes TSS traditionnelles ?

Le microprélèvement par absorption volumétrique offre des volumes standardisés et une plus grande précision quantitative, suscitant l'intérêt des promoteurs pharmaceutiques.

Quel segment d'utilisateurs finaux progresse le plus rapidement ?

Les services de tests à domicile et de télésanté devraient se développer à un TCAC de 9,74 % alors que les consommateurs adoptent des kits d'auto-collecte axés sur la commodité.

Quel est le principal frein à la croissance du marché ?

Les limites de sensibilité analytique des taches à faible volume peuvent entraver la détection de biomarqueurs rares, notamment dans les tests avancés de médecine de précision.

Dernière mise à jour de la page le: