Taille et part du marché des gâteaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 102.36 Milliards de dollars |

| Taille du Marché (2031) | 125.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

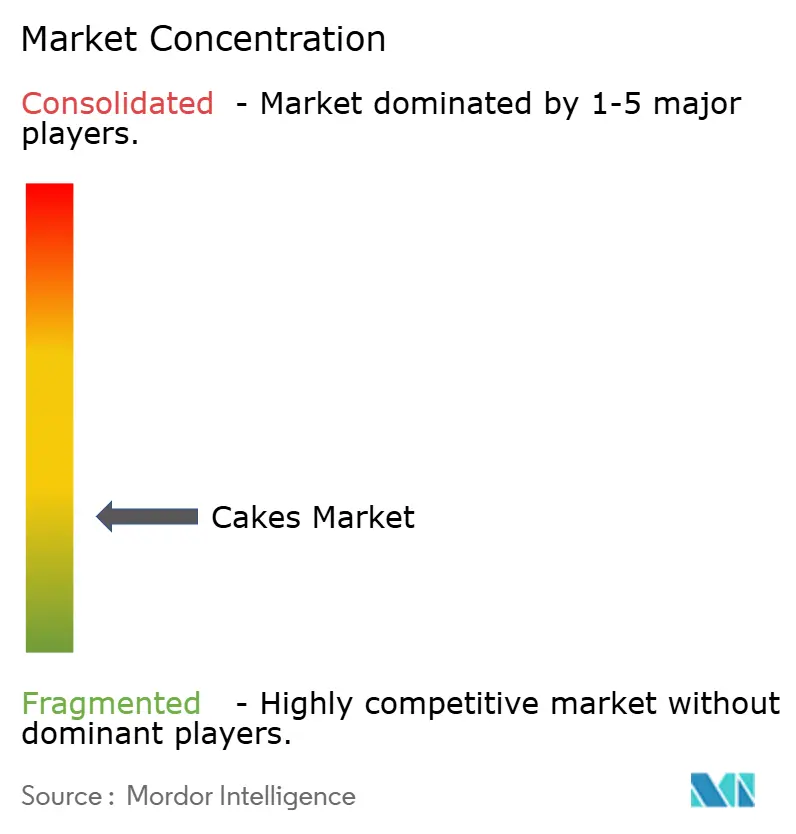

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gâteaux par Mordor Intelligence

Le marché des gâteaux était évalué à 98,31 milliards USD en 2025 et devrait progresser de 102,36 milliards USD en 2026 à 125,38 milliards USD d'ici 2031, enregistrant un CAGR de 4,14 % au cours de la période de prévision (2026-2031). Cette croissance reflète une trajectoire stable et structurellement soutenue. L'expansion du marché est portée par le double rôle des gâteaux en tant que plaisirs quotidiens et éléments incontournables des célébrations, ainsi que par l'évolution des habitudes de consommation qui mettent l'accent sur la commodité, les formats à portion contrôlée et les expériences premium. Les gâteaux conservent une forte signification émotionnelle et culturelle, avec une demande ancrée dans les célébrations, les occasions de cadeaux et les rassemblements sociaux, tout en gagnant du terrain dans la consommation quotidienne de collations et de desserts. De plus, la croissance est soutenue par les préférences croissantes des consommateurs pour la personnalisation, l'attrait visuel et l'alimentation expérientielle, où les gâteaux sont appréciés non seulement pour leur goût, mais aussi pour leur présentation et leur personnalisation.

Points Clés du Rapport

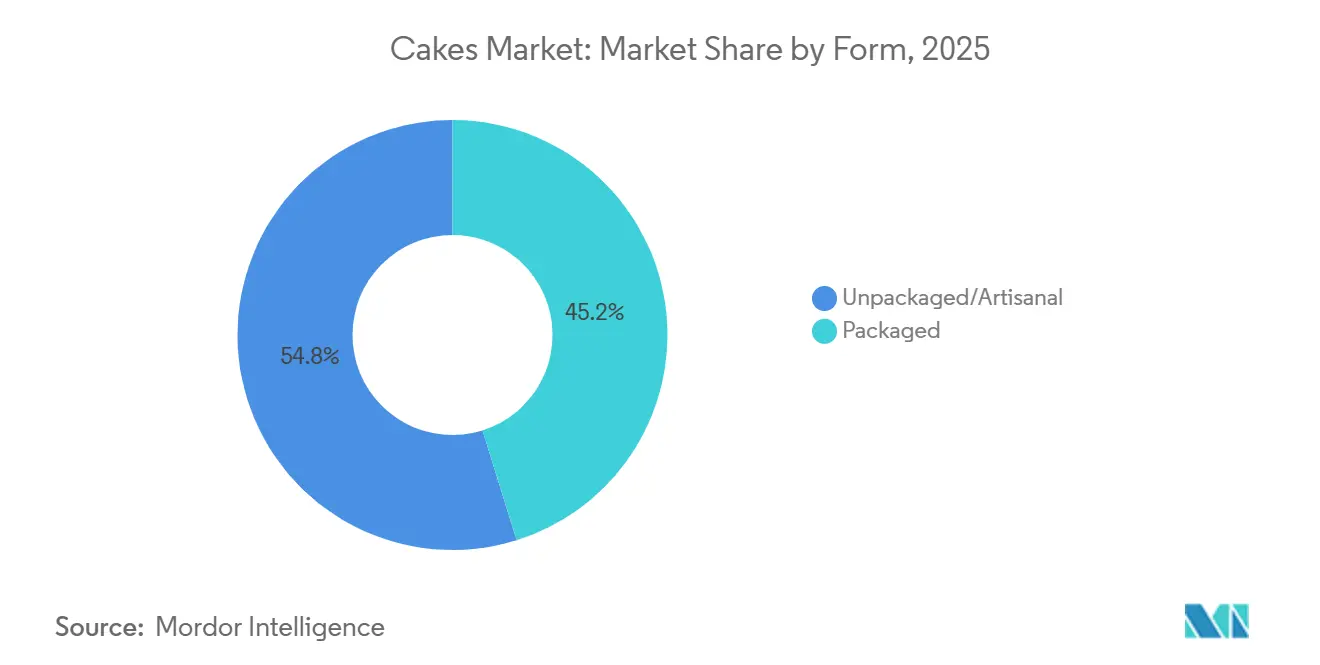

- Par forme, les formats non emballés/artisanaux ont capté 54,83 % de la part de revenus du marché des gâteaux en 2025, tandis que les variantes emballées sont en voie d'atteindre un CAGR de 4,82 % d'ici 2031.

- Par type de produit, les gâteaux de célébration ont dominé avec 36,11 % de la part du marché des gâteaux en 2025 ; les cupcakes devraient s'accélérer à un CAGR de 4,63 % jusqu'en 2031.

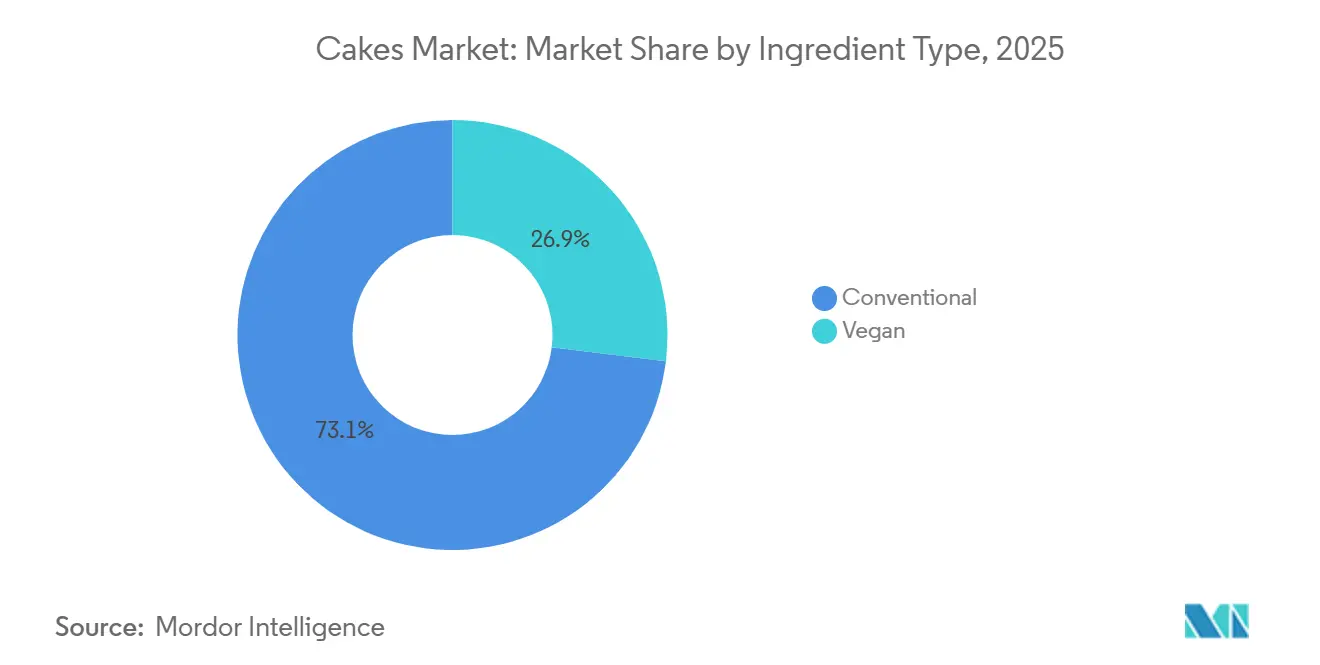

- Par type d'ingrédient, les recettes conventionnelles représentaient une part de 73,06 % de la taille du marché des gâteaux en 2025, mais les formulations véganes progressent à un CAGR de 5,45 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 42,76 % de la part de distribution en 2025 ; le commerce de détail en ligne se développe à un CAGR de 6,58 % grâce aux investissements dans le commerce électronique en chaîne du froid.

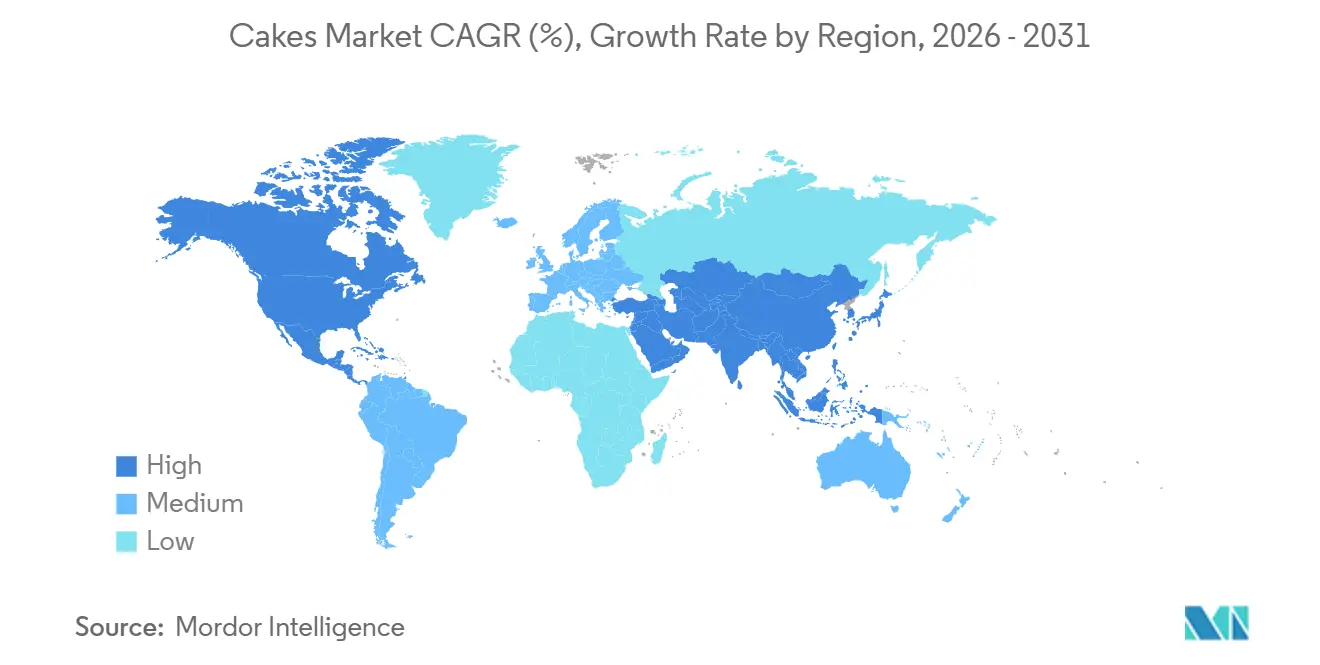

- Par géographie, l'Asie-Pacifique représentait 33,87 % des revenus mondiaux en 2025, tandis que l'Amérique du Sud devrait enregistrer le CAGR le plus rapide de 5,91 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Gâteaux*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les gâteaux sans allergènes | +0.7% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les saveurs et les variétés de produits | +0.6% | Mondial, avec une adoption précoce en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Impact des célébrations et de la demande festive | +0.9% | Mondial, avec des pics en Amérique du Sud, au Moyen-Orient et en Inde | Long terme (≥ 4 ans) |

| Influence des médias sociaux et de la culture alimentaire visuelle | +0.8% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et dans les zones urbaines d'Asie | Court terme (≤ 2 ans) |

| Avancées dans les technologies et les ingrédients de boulangerie-pâtisserie | +0.5% | Amérique du Nord, Europe et grands producteurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des offres de gâteaux artisanaux et premium | +0.6% | Amérique du Nord, Europe, Moyen-Orient et centres urbains aisés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les gâteaux sans allergènes

La préférence croissante des consommateurs pour les gâteaux sans allergènes, tels que les options sans gluten, sans produits laitiers, sans œufs, sans noix et à teneur réduite en allergènes, devient un moteur clé de la croissance du marché mondial des gâteaux. Cette tendance est largement influencée par une plus grande sensibilisation aux allergies alimentaires, aux intolérances et aux sensibilités digestives, ainsi que par une évolution plus large vers des habitudes alimentaires conscientes et inclusives. Les consommateurs recherchent des desserts qui leur permettent de participer aux célébrations et aux plaisirs quotidiens sans compromettre leurs exigences alimentaires, positionnant les gâteaux sans allergènes comme une alternative grand public plutôt qu'une offre de niche. Les détaillants et les boulangeries répondent en élargissant leurs gammes de produits sans allergènes dédiées, en se concentrant sur le contrôle de la contamination croisée et un étiquetage clair pour renforcer la confiance des consommateurs et encourager les achats répétés. De plus, l'attrait des produits sans allergènes s'étend désormais au-delà des personnes ayant des besoins alimentaires médicaux pour inclure les flexitariens et les consommateurs soucieux de leur santé qui perçoivent ces produits comme plus sains et plus faciles à digérer.

Innovation dans les saveurs et les variétés de produits

L'innovation dans les saveurs et les variétés de produits continue d'être un moteur de croissance essentiel sur le marché mondial des gâteaux, car les consommateurs exigent de plus en plus des expériences de desserts uniques, gourmandes et différenciées qui vont au-delà des offres traditionnelles. L'expérimentation persistante des saveurs, des textures, des garnitures et des concepts hybrides non seulement maintient l'intérêt des consommateurs, mais favorise également les achats répétés et stimule la premiumisation dans les segments artisanaux et emballés. Les marques fusionnent activement les catégories en intégrant des gâteaux avec de la glace, des biscuits et d'autres desserts pour développer des produits multi-sensoriels qui s'alignent sur les tendances gourmandes en évolution et la culture du partage social. Cet accent sur l'innovation a été illustré en août 2025, lorsque Baskin-Robbins a lancé Cake in a Box, une nouvelle gamme de gâteaux glacés gourmands en couches proposant des saveurs telles que la pâte à biscuits et le cookie crave. Ce lancement illustre comment le développement créatif des saveurs et la réinvention des formats peuvent revitaliser la demande, séduire les jeunes consommateurs et élargir les occasions de consommation au-delà des célébrations traditionnelles.

Impact des célébrations et de la demande festive

La demande de gâteaux lors des célébrations et des occasions festives reste un moteur clé du marché mondial des gâteaux. Les gâteaux continuent de revêtir une importance symbolique en tant que pièces maîtresses des événements émotionnels, sociaux et culturels. Des occasions telles que les anniversaires, les mariages, les anniversaires de mariage, les fêtes saisonnières et les célébrations thématiques stimulent régulièrement la demande de produits de gâteaux premium, visuellement attrayants et en édition limitée. Les consommateurs sont de plus en plus ouverts à l'expérimentation de saveurs thématiques, de designs décoratifs et de recettes gourmandes lors des périodes festives, ce qui entraîne une fréquence d'achat plus élevée et des prix premium. Cette tendance est encore soutenue par les marques qui utilisent la narration saisonnière et l'exclusivité pour créer de l'urgence et de la différenciation. Par exemple, en janvier 2025, Nothing Bundt Cakes a introduit trois gâteaux à durée limitée pour la saison de la Saint-Valentin, tels que le Biscoff Cookie Butter Cake, le Marble Cake with Chocolate Frosting et le Chocolate Raspberry Heart réalisé avec Dove. Ces lancements limités dans le temps démontrent comment les marques alignent efficacement les saveurs et les formats sur la consommation axée sur les célébrations et les moments de cadeaux émotionnels.

Influence des médias sociaux et de la culture alimentaire visuelle

L'influence croissante des médias sociaux et de la culture alimentaire visuelle est un moteur significatif du marché mondial des gâteaux. Les desserts visuellement attrayants façonnent la découverte, les préférences et le comportement d'achat des consommateurs. Les plateformes axées sur l'image et les vidéos courtes stimulent la demande de gâteaux esthétiquement frappants, tels que les gâteaux de célébration thématiques, les drip cakes, les créations personnalisées et les offres en édition limitée, en les transformant en expériences sociales partageables plutôt qu'en simples produits alimentaires. L'exposition aux médias sociaux accélère les cycles de tendances, permettant aux saveurs, aux décorations et aux formats de gagner rapidement en popularité tout en encourageant les achats impulsifs motivés par l'attrait visuel et l'influence des pairs. Cette tendance est particulièrement prononcée sur les marchés numériquement actifs. Par exemple, selon World Population Review, en octobre 2025, l'Inde avait le plus grand public Facebook au monde, avec plus de 581,6 millions d'utilisateurs [1]Source : World Population Review, "Utilisateurs Facebook par pays 2025", worldpopulationreview.com. Une telle pénétration étendue des médias sociaux augmente considérablement la visibilité des tendances en matière de gâteaux, des marques de boulangerie et des créations personnalisées, convertissant efficacement l'engagement en ligne en ventes hors ligne et en ligne.

Analyse de l'Impact des Freins sur le Marché des Gâteaux*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire croissant sur le sucre et les additifs | -0.4% | Mondial, avec l'application la plus stricte en Europe, en Amérique du Nord et dans certains pays d'Amérique latine | Moyen terme (2-4 ans) |

| Contraintes liées aux allergènes | -0.3% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe en raison de lois strictes sur l'étiquetage | Court terme (≤ 2 ans) |

| Forte concurrence des desserts alternatifs | -0.5% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Courte durée de conservation et risque élevé de détérioration | -0.4% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique latine avec des chaînes du froid moins développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire croissant sur le sucre et les additifs

Le contrôle réglementaire croissant sur la teneur en sucre et les additifs alimentaires constitue un frein significatif sur le marché mondial des gâteaux. Les gâteaux sont souvent classés comme des produits gourmands à profil élevé en sucre et en ingrédients raffinés. Les gouvernements et les autorités de sécurité alimentaire dans diverses régions mettent en œuvre des réglementations plus strictes concernant les objectifs de réduction du sucre, l'étiquetage en face avant et l'utilisation autorisée de colorants, d'arômes et de conservateurs artificiels. Ces réglementations obligent les fabricants et les boulangeries à reformuler les recettes traditionnelles de gâteaux, ce qui pose des défis techniques en raison du rôle essentiel du sucre dans la fourniture de la douceur, de la texture, du brunissement, de la rétention d'humidité et de la durée de conservation. La réduction ou le remplacement du sucre et des additifs synthétiques nécessite souvent l'utilisation d'édulcorants alternatifs, de fibres fonctionnelles ou de stabilisants naturels, augmentant la complexité de la formulation et pouvant affecter la cohérence du goût. De plus, des exigences d'étiquetage et de conformité plus strictes imposent des défis opérationnels supplémentaires, en particulier pour les petites boulangeries et les producteurs artisanaux disposant d'une expertise réglementaire limitée.

Contraintes liées aux allergènes

Les contraintes liées aux allergènes constituent un défi majeur pour le marché mondial des gâteaux, car les recettes traditionnelles de gâteaux incluent fréquemment des allergènes courants tels que le gluten (blé), les œufs, les produits laitiers et les noix. Avec la sensibilisation croissante aux allergies et intolérances alimentaires, on a constaté une augmentation significative des exigences d'étiquetage plus strictes, des contrôles renforcés de la contamination croisée et une vigilance accrue des consommateurs. Ces développements ont introduit des complexités opérationnelles substantielles tant pour les grands fabricants que pour les petites boulangeries. Pour gérer efficacement la ségrégation des allergènes, les entreprises sont souvent tenues de mettre en place des lignes de production dédiées, de maintenir des installations de stockage spécialisées et de mettre en œuvre des protocoles de nettoyage rigoureux. Ces mesures nécessaires entraînent non seulement des coûts opérationnels plus élevés, mais limitent également l'évolutivité, en particulier pour les opérations de boulangerie artisanales et en magasin, rendant difficile la satisfaction de la demande croissante des consommateurs tout en assurant la conformité aux normes de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Gâteaux

Par forme :

les variantes emballées gagnent du terrainLes gâteaux non emballés et artisanaux représentaient 54,83 % de la part du marché mondial des gâteaux en 2025, soulignant leur position solide portée par l'évolution des préférences des consommateurs vers la fraîcheur, l'authenticité et la consommation expérientielle. Ce segment bénéficie de la demande croissante de gâteaux fraîchement préparés en boulangerie qui privilégient le goût, la texture et l'attrait visuel par rapport à une longue durée de conservation. Les consommateurs associent de plus en plus ces gâteaux à une qualité supérieure, à des ingrédients naturels et à une utilisation minimale de conservateurs, s'alignant sur les attentes d'étiquetage propre et la transparence dans la préparation des aliments. De plus, la capacité des boulangeries artisanales à offrir un niveau élevé de personnalisation, notamment des designs personnalisés, des combinaisons de saveurs uniques, des adaptations alimentaires et des thèmes spécifiques aux occasions, stimule davantage la demande et encourage les achats répétés. La popularité croissante des boulangeries locales et régionales, qui mettent souvent l'accent sur les recettes traditionnelles et les techniques artisanales, contribue également à l'attrait du segment.

Les gâteaux emballés devraient croître à un taux de croissance annuel composé (CAGR) de 4,82 % jusqu'en 2031, reflétant leur importance croissante dans les habitudes de consommation axées sur la commodité. Ce segment est alimenté par la demande croissante d'options de desserts prêts à consommer, portables et à portion contrôlée qui répondent aux modes de vie chargés et aux occasions de consommation nomade. Les gâteaux emballés offrent une qualité constante, une longue durée de conservation et une facilité de stockage, les rendant adaptés à la consommation quotidienne au-delà des occasions spéciales. Les innovations dans les technologies d'emballage, telles que les matériaux de rétention d'humidité et les solutions à atmosphère modifiée, améliorent la perception de la fraîcheur tout en permettant une distribution plus large. De plus, l'introduction d'options de gâteaux emballés plus sains, notamment des variantes à faible teneur en sucre, sans gluten et enrichies, élargit la base de consommateurs et répond aux préférences alimentaires en évolution.

Par type de produit :

les gâteaux de célébration en tête, les cupcakes s'accélèrentLes gâteaux de célébration représentaient 36,11 % de la part du marché mondial des gâteaux en 2025, soulignant leur importance dans les occasions de consommation sociales, culturelles et émotionnelles. Ce segment est principalement porté par le rôle durable des gâteaux dans les événements de la vie et les célébrations, où ils servent de pièce maîtresse symbolique. La demande des consommateurs est encore renforcée par une préférence croissante pour des gâteaux premium, visuellement attrayants et hautement personnalisés, notamment des designs thématiques, des messages personnalisés, des gâteaux photo et des créations à plusieurs étages, qui améliorent la valeur expérientielle des célébrations. De plus, l'innovation dans les saveurs, les garnitures, les textures et les techniques décoratives permet aux boulangeries de mettre continuellement à jour leurs offres et de répondre à diverses préférences gustatives. La popularité croissante de l'artisanat artisanal, des décorations faites à la main et des ingrédients premium améliore encore la valeur perçue des gâteaux de célébration, encourageant des dépenses plus élevées par occasion.

Les cupcakes devraient croître à un taux de croissance annuel composé (CAGR) de 4,63 % jusqu'en 2031, portés par l'évolution des comportements alimentaires et une préférence croissante pour les collations et les plaisirs plus petits à portion contrôlée. Cette croissance s'aligne sur l'évolution des habitudes de consommation, où les structures de repas traditionnelles sont de plus en plus remplacées par des occasions alimentaires flexibles. Par exemple, selon l'International Food Information Council (IFIC) en 2024, 56 % des Américains ont déclaré remplacer les repas traditionnels par des collations ou des repas plus petits, indiquant un changement structurel vers des formats alimentaires pratiques et de petite taille [2]. Les cupcakes s'alignent bien sur cette tendance en raison de leur nature individuelle, de leur facilité de consommation et de leur engagement moindre par rapport aux gâteaux de taille normale, les rendant adaptés à la gourmandise quotidienne plutôt qu'aux seules occasions de célébration.

Par type d'ingrédient :

l'essor du végan remodèle les formulationsLes formulations d'ingrédients conventionnels représentaient une part de 73,06 % du marché mondial des gâteaux en 2025, soulignant leur domination continue due à la familiarité établie des consommateurs, à la fiabilité sensorielle et à la cohérence de fabrication. Ce segment est principalement porté par l'utilisation généralisée d'ingrédients traditionnels tels que la farine de blé raffinée, le sucre, les œufs, les produits laitiers et les graisses conventionnelles. Ces ingrédients offrent collectivement le goût classique, la texture, le volume et la sensation en bouche que les consommateurs associent largement aux gâteaux. Les boulangers artisanaux et les fabricants à grande échelle privilégient les formulations conventionnelles pour leurs performances prévisibles lors du mélange, de la cuisson et de la décoration, garantissant une qualité uniforme d'un lot à l'autre. De plus, ces formulations offrent une plus grande flexibilité dans l'innovation des saveurs, la stabilité structurelle pour les gâteaux en couches et décorés, et la compatibilité avec une large gamme de garnitures, de glaçages et de toppings.

Les alternatives d'ingrédients véganes croissent à un taux de croissance annuel composé (CAGR) de 5,45 % jusqu'en 2031, reflétant un changement significatif vers des formulations de gâteaux à base de plantes, sans produits laitiers et sans œufs dans les formats artisanaux et emballés. Cette croissance est portée par l'intérêt croissant des consommateurs pour les régimes axés sur les végétaux, les considérations éthiques et environnementales, et une sensibilisation accrue aux intolérances alimentaires liées aux œufs et aux produits laitiers. Le segment bénéficie également de son alignement avec d'autres allégations à forte croissance, notamment sans lactose, sans cholestérol et positionnement conscient des allergènes, ce qui élargit son attrait au-delà des consommateurs strictement végans. De plus, les boulangeries et les fabricants élargissent activement leurs portefeuilles de produits végans pour attirer des données démographiques plus jeunes, urbaines et soucieuses de leur santé tout en maintenant des profils de saveurs gourmands. Par exemple, en septembre 2024, la marque végane OGGS a lancé son Cruelty-Free Lemon Loaf Cake dans les magasins Tesco et sur Ocado au Royaume-Uni.

Par canal de distribution :

le commerce de détail en ligne dépasse les formats traditionnelsLes supermarchés et hypermarchés représentaient 42,76 % de la distribution mondiale des gâteaux en 2025, maintenant leur position de principal canal de vente sur le marché. Cette domination est attribuée à leur capacité à offrir une grande visibilité des produits, un large assortiment et la commodité des achats en un seul endroit. Ces détaillants proposent des gâteaux emballés, des produits de boulangerie frais en magasin et des gâteaux de célébration premium sous un même toit. Les grandes surfaces bénéficient de sections boulangerie dédiées, d'installations de cuisson en magasin et de comptoirs de gâteaux personnalisés, combinant efficacement la fraîcheur artisanale avec une accessibilité à grande échelle. De plus, la disponibilité de solides offres de marques distributeurs aux côtés de produits de marques établies améliore le choix des consommateurs à différents niveaux de prix, saveurs et préférences alimentaires. Les supermarchés et hypermarchés stimulent également les achats impulsifs en positionnant stratégiquement les gâteaux dans des zones à fort trafic telles que les allées boulangerie, les têtes de gondole et les présentoirs festifs.

Les magasins de détail en ligne devraient croître à un taux de croissance annuel composé (CAGR) de 6,58 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché mondial des gâteaux. Cette croissance est alimentée par la demande croissante des consommateurs pour la commodité, l'efficacité temporelle et la commande sans friction, en particulier pour les plaisirs quotidiens et les achats de gâteaux liés aux occasions. Les plateformes en ligne permettent aux consommateurs d'explorer de vastes assortiments de produits, de comparer les saveurs, les designs et les attributs alimentaires, et de passer des commandes de gâteaux personnalisés ou pré-conçus avec facilité. L'expansion des services de livraison le jour même et le lendemain, soutenue par les avancées dans la logistique de la chaîne du froid et du dernier kilomètre, a considérablement amélioré la faisabilité de la livraison de gâteaux frais et premium sans compromettre la qualité. De plus, les canaux numériques permettent une personnalisation à grande échelle, permettant aux clients d'ajouter des messages personnalisés, de sélectionner des tailles de portions et de choisir des options telles que des gâteaux végans, sans œufs ou à teneur réduite en sucre directement via des interfaces conviviales.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 33,87 % du chiffre d'affaires du marché des gâteaux, s'imposant comme le principal marché régional. Cette domination est attribuée à l'urbanisation rapide, à l'évolution des modes de vie et à la popularité croissante des produits de boulangerie-pâtisserie de style occidental dans des pays tels que la Chine, l'Inde, le Japon et l'Asie du Sud-Est. L'urbanisation a considérablement influencé les habitudes de consommation alimentaire, stimulant la demande de produits de boulangerie pratiques, haut de gamme et orientés vers les célébrations. Par exemple, le Bureau national des statistiques de Chine a indiqué qu'environ 67 % de la population chinoise résidait dans des zones urbaines en 2024, améliorant ainsi l'accès aux formats de commerce moderne, aux boulangeries en magasin et aux plateformes de livraison de repas en ligne [3]Source : Bureau national des statistiques de Chine, "Degré d'urbanisation en Chine", stats.gov.cn. De plus, l'intégration culturelle des gâteaux dans les anniversaires, les fêtes et les rassemblements sociaux, associée à l'exposition aux saveurs mondiales, aux formats artisanaux et aux gâteaux de célébration personnalisés, soutient une croissance soutenue tant en volume qu'en valeur.

L'Amérique du Sud devrait croître à un CAGR de 5,91 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide au niveau mondial. Cette croissance est portée par l'importance culturelle des gâteaux lors des occasions festives, des célébrations familiales et des événements sociaux, où les gâteaux jouent un rôle central. La disponibilité croissante de gâteaux emballés pour la consommation quotidienne, ainsi que la demande croissante de gâteaux haut de gamme et décorés pour les célébrations, élargit la consommation au-delà des circuits de boulangerie traditionnels. Les innovations en matière de saveurs adaptées aux préférences régionales, les portions plus petites et l'amélioration des infrastructures de vente au détail et de distribution accélèrent davantage la croissance du marché dans les principaux pays d'Amérique du Sud.

L'Amérique du Nord et l'Europe représentent des marchés de gâteaux matures, soutenus par des traditions de boulangerie-pâtisserie bien établies, la large disponibilité de produits emballés et artisanaux, ainsi que l'innovation continue dans les offres haut de gamme, à étiquette propre et gourmandes. Ces régions maintiennent une demande constante de gâteaux, portée à la fois par la consommation quotidienne et les achats liés aux célébrations. En revanche, le Moyen-Orient et l'Afrique, bien que détenant des parts de marché plus modestes, présentent un potentiel de croissance significatif. Les principaux facteurs de croissance dans ces régions comprennent l'expansion urbaine, une démographie jeune, une exposition accrue aux formats de boulangerie occidentaux et une demande croissante de gâteaux haut de gamme et personnalisés dans les zones urbaines. Ces tendances régionales mettent en évidence un marché mondial caractérisé par la stabilité et l'échelle dans les régions matures, ainsi que des opportunités de croissance à long terme dans les marchés émergents.

Paysage réglementaire

La sécurité alimentaire, l'étiquetage et les règles de conformité des ingrédients constituent des points de contact réglementaires clés pour les gâteaux, compte tenu du mélange d'allergènes (blé/gluten, œufs, lait, fruits à coque) et de l'utilisation courante de colorants, d'émulsifiants et d'hydrocolloïdes. Dans l'Union européenne, le règlement (UE) n° 1169/2011 régit l'information des consommateurs sur les denrées alimentaires, tandis que le règlement (UE) 2026/196 de la Commission modifie les spécifications des additifs relevant du règlement (CE) n° 1333/2008. Les fabricants revérifient donc la conformité et la documentation des additifs pendant la période de transition qui se termine en août 2026, ce qui accentue l'attention portée au contrôle des formulations et à l'assurance fournisseur, en particulier pour les gâteaux emballés positionnés autour d'allégations « clean-label » et « sans ».

La conformité transfrontalière et en matière de vente au détail/restauration se renforce également via la traçabilité et l'enregistrement à l'importation. Aux États-Unis, les actions de la FDA au titre du FSMA accentuent l'importance des registres de traçabilité pour les aliments concernés, la règle finale devenant applicable en juillet 2026, et l'agence a également entrepris d'élaguer les normes d'identité héritées (y compris des catégories proches de la boulangerie) pour les aligner sur les priorités modernes en matière d'étiquetage et de sécurité. En Chine, les régulateurs ont fait progresser l'établissement de normes spécifiques aux gâteaux, avec un projet de norme nationale de sécurité alimentaire pour les gâteaux et le pain notifié à l'OMC en 2024 pour mettre à jour l'ancien cadre GB 7099, tandis que les orientations de mise en œuvre du décret 280 du GACC renforcent les attentes en matière d'enregistrement et de conformité pour les producteurs étrangers approvisionnant le marché chinois à partir du 1er juin 2026.

Paysage concurrentiel

Le marché des gâteaux est modérément fragmenté, avec un mélange de grands fabricants multinationaux, de chaînes de boulangerie régionales et de nombreux acteurs locaux et artisanaux. Des multinationales de premier plan comme Grupo Bimbo, Flowers Foods et Mondelēz International se font concurrence sur la base de la notoriété de la marque, de vastes réseaux de distribution, d'une qualité standardisée et de portefeuilles de produits diversifiés allant des gâteaux emballés quotidiens aux options de collations premium. Ces entreprises bénéficient d'économies d'échelle, de solides partenariats avec les détaillants et de la capacité à maintenir une production à volume élevé dans plusieurs régions.

Les opportunités de marché inexploitées sont de plus en plus évidentes dans les segments de gâteaux végans, sans allergènes et à étiquetage propre. Les fabricants établis font souvent face à des défis pour reformuler les produits afin de maintenir la cohérence du goût, la texture et la stabilité à l'échelle. En revanche, les marques plus petites et spécialisées sont bien positionnées pour combler ces lacunes en offrant des produits différenciés à prix premium qui répondent aux préférences alimentaires en évolution et aux considérations éthiques. De plus, les modèles de boulangerie en ligne et de boulangerie virtuelle gagnent en dynamisme en contournant les coûts de vente au détail traditionnels, permettant un engagement direct avec les consommateurs, des cycles de développement de produits plus rapides et une personnalisation basée sur les données. Ces acteurs nativement numériques utilisent les informations sur les consommateurs pour personnaliser les saveurs, les tailles de portions et d'autres options, intensifiant ainsi la concurrence tant pour les fabricants de gâteaux emballés que pour les boulangeries physiques.

L'adoption des technologies transforme la dynamique concurrentielle au sein du marché des gâteaux. Les fabricants à grande échelle investissent considérablement dans l'automatisation, les équipements de cuisson avancés et les innovations d'emballage pour améliorer l'efficacité opérationnelle, la cohérence des produits et la durée de conservation. L'automatisation facilite un débit de production plus élevé et le contrôle des coûts, tandis que les avancées dans la rétention d'humidité, l'emballage à atmosphère modifiée et la fonctionnalité des ingrédients améliorent la qualité des gâteaux emballés. De plus, les outils numériques tels que la prévision de la demande, l'optimisation des stocks et l'intégration du commerce électronique deviennent essentiels pour maintenir un avantage concurrentiel sur le marché.

Leaders du secteur des gâteaux

Grupo Bimbo S.A.B. de C.V.

Flowers Foods Inc.

McKee Foods Corporation

Mondelēz International, Inc

Monginis Foods Pvt Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Gâteaux

- Grupo Bimbo S.A.B. de C.V.

- Flowers Foods Inc.

- McKee Foods Corporation

- Yamazaki Baking Co. Ltd.

- Mondelēz International, Inc.

- Monginis Foods Pvt Ltd.

- Britannia Industries Ltd.

- Finsbury Food Group plc

- Valeo Foods Group

- Hostess Brands Inc.

- Parle Products Pvt Ltd.

- Rich Products Corporation

- Aryzta AG

- BreadTalk Group Ltd.

- Dawn Food Products Inc.

- Dr. Oetker GmbH

- Dufflet Pastries

- General Mills (Betty Crocker)

- Grupo Vazquez (Cake Factory)

- Yildiz Holding (Ulker)

Opportunités de marché et perspectives d'avenir

L'espace de blanc pour les produits et le portefeuille est le plus clair dans les gâteaux sans allergènes et végétaux, où la demande tire déjà des assortiments plus dédiés et des référencements en distribution. Les formulations vegan constituent le segment d'ingrédients à la croissance la plus rapide dans le cadrage actuel du marché, avec un TCAC de 5,45 % jusqu'en 2031, et l'exécution récente en distribution montre que la catégorie dépasse le stade de niche : au Royaume-Uni, OGGS a étendu la distribution de son Cruelty-Free Lemon Loaf Cake via Tesco et Ocado (septembre 2024). Pour les acteurs de grande envergure, le contrôle réglementaire sur le sucre et les additifs, ainsi que l'étiquetage des allergènes et les contrôles de contamination croisée, créent une marge pour des reformulations différenciées (sucre réduit, colorants naturels et listes d'ingrédients plus propres) sans renoncer à un positionnement gourmand.

Les opportunités liées aux canaux et aux opérations se concentrent dans l'exécution en chaîne du froid activée par le numérique et l'automatisation des usines, capables de maintenir une variété de style artisanal à grande échelle. Le commerce en ligne est le canal à la croissance la plus rapide dans la segmentation actuelle, avec un TCAC de 6,58 % jusqu'en 2031, et l'investissement plus large dans l'écosystème boulanger soutient un débit plus élevé et une offre plus régionalisée : Grupo Bimbo s'est engagé à hauteur de 1 milliard USD pour se développer aux États-Unis (mai 2026), et BRIDOR a annoncé un investissement de 200 millions USD pour doubler la capacité de son site de Vineland, dans le New Jersey (janvier 2026). Ces actions soutiennent les empreintes de fabrication locales utilisées par les segments adjacents des gâteaux snacking et de la boulangerie. Sur le plan de la production, la décoration automatisée et le contrôle qualité assisté par vision deviennent plus praticables pour les produits à forte variation, avec des systèmes de décoration robotisés commerciaux (tels que Unifiller HIRO) mis en avant dans des déploiements 2026 pour soutenir des cycles de personnalisation plus rapides pour les formats de célébration tout en réduisant les contraintes de main-d'œuvre.

Développements Récents de l'Industrie sur le Marché des Gâteaux

- Juin 2026 : Grupo Bimbo a lancé une collection de snacks co-marquée aux États-Unis avec The Hershey Company, apportant des codes combinés de boulangerie et de confiserie dans les snacks sucrés emballés. Ce partenariat élargit l'effet de levier de la saveur et de la notoriété de marque dans le rayon des gâteaux snacking, favorisant la premiumisation et des cycles d'extension de gamme plus rapides sur des marques établies.

- Mai 2026 : Flowers Foods a étendu son portefeuille Wonder avec de nouvelles variétés de gâteaux fourrés à la crème, notamment Creme Filled Triple Chocolate, Creme Filled Peanut Butter et Creme Filled Banana Creme. Ce lancement vise des occasions de snacking supplémentaires et renforce l'accent mis par les principaux acteurs de marque sur la rénovation axée sur la saveur pour défendre l'espace en rayon dans les gâteaux emballés.

- Septembre 2024 : la marque vegan OGGS a lancé son Cruelty-Free Lemon Loaf Cake au Royaume-Uni via les magasins Tesco et Ocado. Un accès plus large à la distribution grand public pour les formats de gâteaux vegan renforce l'argument en faveur d'un développement de produits végétaux et sensibles aux allergènes au-delà des canaux spécialisés.

Marché des Gâteaux Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est dimensionné comme la valeur totale des gâteaux vendus aux acheteurs finaux via la distribution et la restauration, couvrant les gâteaux emballés et les gâteaux artisanaux ou frais, comptabilisés au point de vente dans chaque géographie.

Exclusions de périmètre : nous excluons les pâtisseries, les tartes et les préparations pour gâteaux, et nous ne comptabilisons pas non plus les produits de substitution de repas non issus de la boulangerie, même lorsqu'ils sont positionnés comme un dessert.

Aperçu de la segmentation

- Par forme

- Emballé

- Non emballé/Artisanal

- Par type de produit

- Gâteaux de célébration

- Cupcakes

- Fourré au centre

- Nature

- Génoises

- Nature

- Fourré au centre

- Autres

- Autres gâteaux

- Par type d'ingrédient

- Conventionnel

- Végan

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Épiceries de proximité

- Magasins de détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, établir des points de départ pour la demande, et vérifier la direction de la croissance. Nous avons référencé des statistiques publiques et des sources techniques telles que les offices statistiques nationaux pour les dépenses alimentaires des ménages, les publications de l'USDA et d'Eurostat pour les indicateurs liés à la boulangerie et au sucre, UN Comtrade pour les flux commerciaux des catégories de boulangerie pertinentes, et les jeux de données de la FAO pour les intrants agricoles en amont qui influencent la disponibilité et les prix.

Pour garder des hypothèses réalistes, nous avons également examiné des sources telles que les rapports annuels d'entreprises et les présentations aux investisseurs pour le mix de catégories et l'exposition régionale, les sites web d'associations pour les tendances de consommation de boulangerie, et la presse réputée pour les lancements majeurs et les évolutions de canaux. Dans certains cas, des abonnements payants axés sur les données financières et l'actualité des entreprises, ainsi qu'une base de données au niveau des expéditions import-export, ont été utilisés pour confirmer l'échelle et le calendrier, en particulier lorsque les séries publiques accusent un retard. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été examinées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la manière dont les gâteaux circulent à travers les supermarchés, les boulangeries spécialisées, la distribution de proximité et la restauration, car le mix de canaux peut faire évoluer la valeur même lorsque les volumes semblent stables. Nous avons échangé avec des fabricants, des acteurs des ingrédients et de l'emballage, des distributeurs et des category managers de la distribution dans les principales régions afin de confirmer le comportement des prix, la premiumisation et l'intensité promotionnelle, puis avons utilisé ces apports pour combler les lacunes auxquelles les sources documentaires ne peuvent répondre clairement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | CXO : 15 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante du bassin de demande, où les signaux de consommation de boulangerie et les dépenses alimentaires des ménages sont traduits en une valeur adressable des gâteaux par région, suivie d'ajustements pour le mix de canaux et les tranches de prix. Pour garder des totaux fiables, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par format (gâteaux entiers, tranches, cupcakes) multipliés par des volumes de vente observés issus de vérifications de canaux, puis avons réconcilié les écarts.

Les principaux intrants ayant façonné le modèle comprennent l'orientation de la consommation de boulangerie par habitant, la part des gâteaux au sein des produits sucrés de boulangerie, la répartition entre distribution et restauration, la progression du prix de vente moyen par type de conditionnement et de fraîcheur (emballé, frais et boulangerie en magasin), la fréquence des promotions, et la pénétration des produits premium liée aux célébrations et aux cadeaux. Les prévisions ont été construites à l'aide d'une analyse de scénarios, où l'inflation des prix, la montée en gamme et l'expansion des canaux ont été variées dans des fourchettes validées par des entretiens, puis lissées pour éviter des changements brusques qui ne correspondent pas au comportement d'achat réel. Lorsque les signaux ascendants faisaient défaut pour les pays plus petits, nous avons établi un pont via des marchés proxy présentant des niveaux de revenu et une structure de distribution similaires, puis avons revérifié la dépense par habitant implicite.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'inflation alimentaire régionale, la croissance de la catégorie boulangerie, et la direction du commerce et de la production le cas échéant, puis toute valeur aberrante a été retracée soit aux prix, soit au mix de canaux, soit à une hypothèse de pénétration surestimée. Une deuxième revue par un analyste a été effectuée avant validation finale, et des appels de suivi ont été déclenchés lorsque le modèle impliquait des évolutions de parts abruptes non étayées par les retours d'entretiens.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les prix ou la disponibilité se produisent, tels que des variations majeures des matières premières ou des perturbations notables des canaux. Avant la livraison, un dernier passage actualisé est effectué afin que le client reçoive une vue à jour alignée sur les dernières publications publiques et les nouveaux retours primaires.

Comparaison de l'estimation du marché des gâteaux de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour les gâteaux, car les sources ne comptabilisent pas toujours les mêmes éléments, et elles choisissent également des années de référence et des hypothèses de prix différentes. Les écarts peuvent également provenir de la manière dont la boulangerie fraîche est traitée par rapport aux gâteaux emballés, et de la question de savoir si les ventes de gâteaux en restauration sont comptabilisées de la même manière que celles de la distribution.

L'écart principal provient du périmètre produit et de la base de prix, Mordor Intelligence dimensionnant uniquement les gâteaux vendus via la distribution et la restauration et excluant les articles de boulangerie adjacents comme les pâtisseries, les tartes et les préparations pour gâteaux, tout en utilisant des USD constants 2024, ce qui modifie la valeur 2025 indiquée par rapport aux approches de tarification nominale.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 102,36 milliards USD (2026) | |

| Cabinet de conseil mondial A | 86,15 milliards USD (2025) | Utilise une année de référence 2025 et présente une valeur 2025 plus basse, ce qui peut survenir lorsque la boulangerie fraîche en magasin et la capture en restauration sont traitées de manière plus conservatrice et lorsque la base de prix diffère d'un reporting en dollars constants. |

| Éditeur sectoriel B | 71,84 milliards USD (2025) | Rapporte un total 2025 plus restreint qui reflète probablement une capture de canaux plus étroite et un traitement différent de la valorisation liée aux gâteaux premium, y compris la manière dont la tarification en ligne et en boulangerie spécialisée est moyennée dans le total. |

Pris ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme un gâteau par rapport à un produit sucré de boulangerie plus large, et par le fait que les chiffres soient exprimés en dollars constants ou aux prix de l'année considérée. En maintenant le périmètre lié à des canaux de vente de gâteaux observables et en revérifiant les hypothèses de prix et de mix via des entretiens, l'estimation reste traçable à des moteurs clairs, reproductibles et actualisables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des gâteaux ?

La taille du marché des gâteaux s'élève à 102,36 milliards USD en 2026 et devrait atteindre 125,38 milliards USD d'ici 2031.

Quel segment de gâteaux affiche la croissance la plus rapide jusqu'en 2031 ?

Les cupcakes devraient croître à un CAGR de 4,63 % à mesure que les formats à portion contrôlée et à emporter gagnent en popularité.

Quelle est l'ampleur de l'opportunité des gâteaux végans ?

Les gâteaux végans constituent le segment d'ingrédients à la croissance la plus rapide, progressant à un CAGR de 5,45 % et affichant des primes de prix de 20 à 30 %.

Quel canal de vente se développe le plus ?

Le commerce de détail en ligne devrait progresser à un CAGR de 6,58 %, porté par le commerce électronique en chaîne du froid et les modèles de boulangerie virtuelle.

Dernière mise à jour de la page le: