Taille et part du marché des soins palliatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

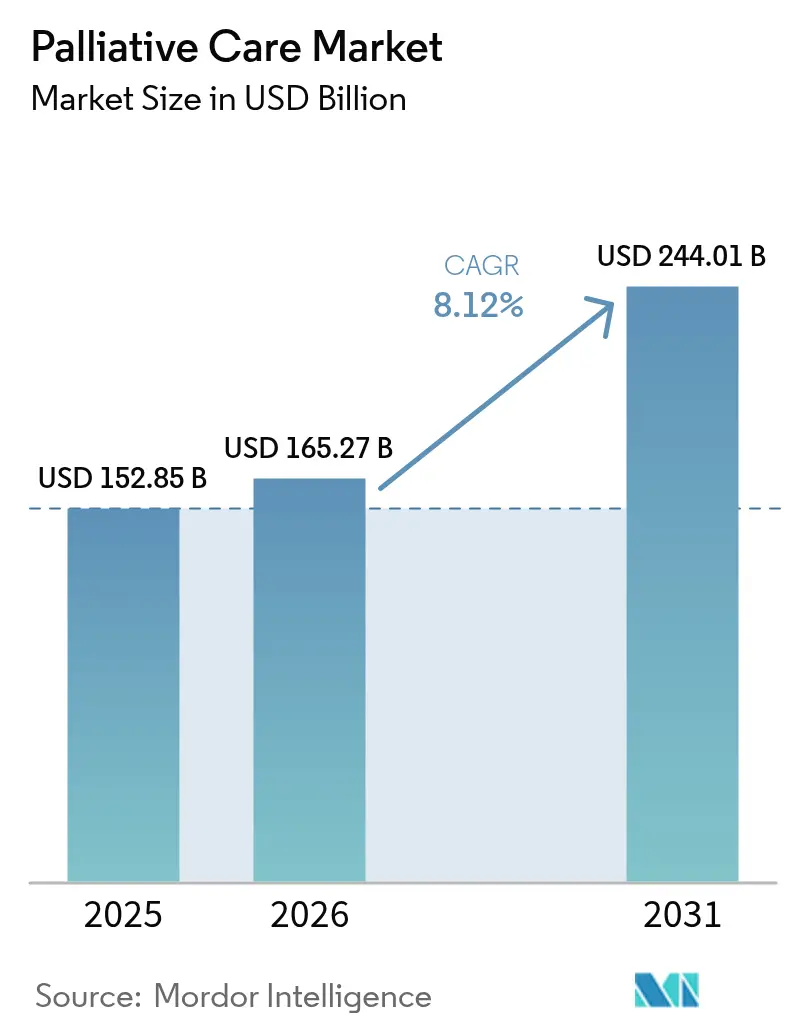

| Taille du Marché (2026) | 165.27 Milliards de dollars |

| Taille du Marché (2031) | 244.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins palliatifs par Mordor Intelligence

La taille du marché des soins palliatifs en 2026 est estimée à 165,27 milliards USD, en progression par rapport à la valeur 2025 de 152,85 milliards USD, avec des projections pour 2031 indiquant 244,01 milliards USD, croissant à un CAGR de 8,12 % sur la période 2026-2031. Cette croissance reflète le vieillissement démographique, la prévalence croissante des maladies chroniques et l'évolution des modèles de soins qui privilégient les résultats en termes de qualité de vie. Les données probantes en matière d'économies de coûts issues du Medicare Care Choices Model, qui a réduit les dépenses par personne de 13 % tout en atteignant un taux d'adhésion aux soins palliatifs de fin de vie de 83 %, ont conduit les payeurs et les prestataires à considérer les soins palliatifs comme une prise en charge ordinaire plutôt que comme un soutien en fin de vie. La technologie apporte une dynamique supplémentaire : les outils d'orientation précoce basés sur l'IA ont augmenté les taux de consultation de 8,5 % sans accroître le volume global des visites. La consolidation parmi les opérateurs de soins à domicile et de soins palliatifs de fin de vie amplifie davantage les économies d'échelle, tandis que les mises à jour des remboursements récompensent la prestation de soins basée sur la valeur. Les pénuries de main-d'œuvre et les coûts élevés des programmes multidisciplinaires dans les régions à faibles revenus demeurent des obstacles.

Principaux enseignements du rapport

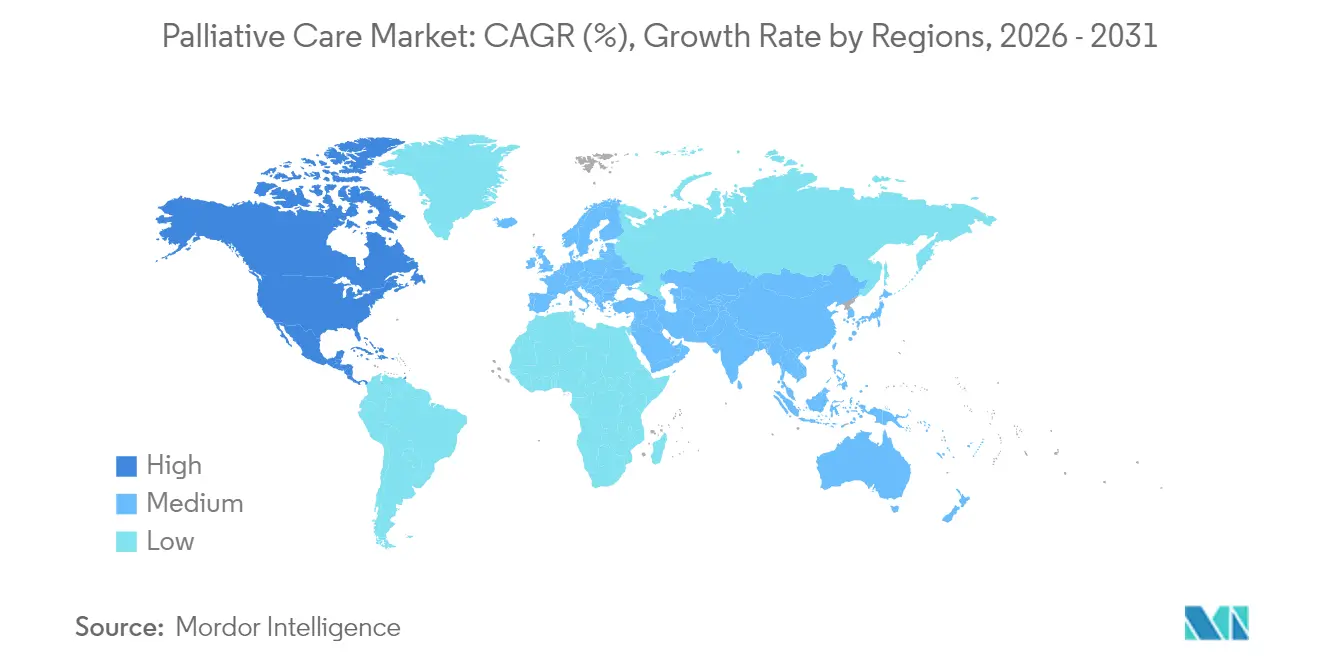

- Par géographie, l'Amérique du Nord a dominé avec 43,35 % de la part du marché des soins palliatifs en 2025 ; l'Asie-Pacifique devrait s'étendre à un CAGR de 10,98 % d'ici 2031.

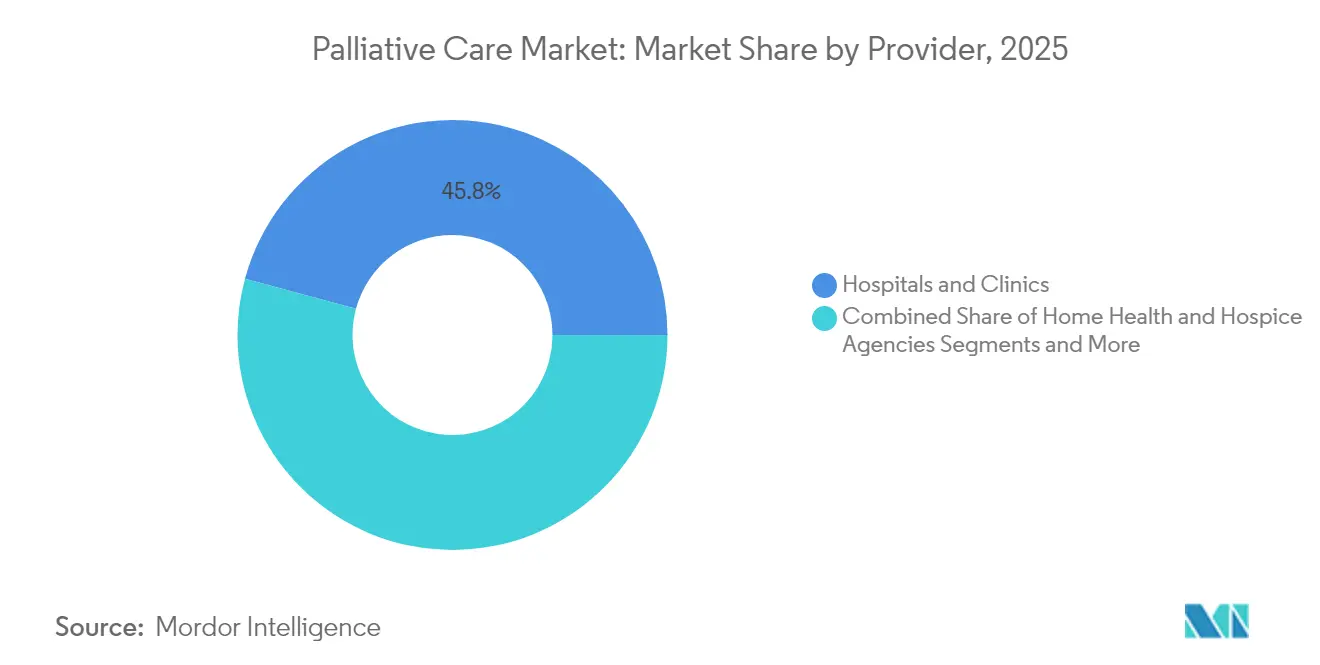

- Par prestataire, les hôpitaux et cliniques ont détenu 45,78 % de la taille du marché des soins palliatifs en 2025, tandis que les agences de soins à domicile et de soins palliatifs de fin de vie progressent à un CAGR de 9,18 % jusqu'en 2031.

- Par cadre de soins, les soins à domicile de routine ont représenté 55,05 % de la part du marché des soins palliatifs en 2025 ; les soins palliatifs par télémédecine et les soins virtuels devraient croître à un CAGR de 9,92 % d'ici 2031.

- Par type de service, la gestion de la douleur et des symptômes a représenté 31,92 % de la taille du marché des soins palliatifs en 2025, tandis que le soutien psychosocial et spirituel progresse à un CAGR de 9,05 % jusqu'en 2031.

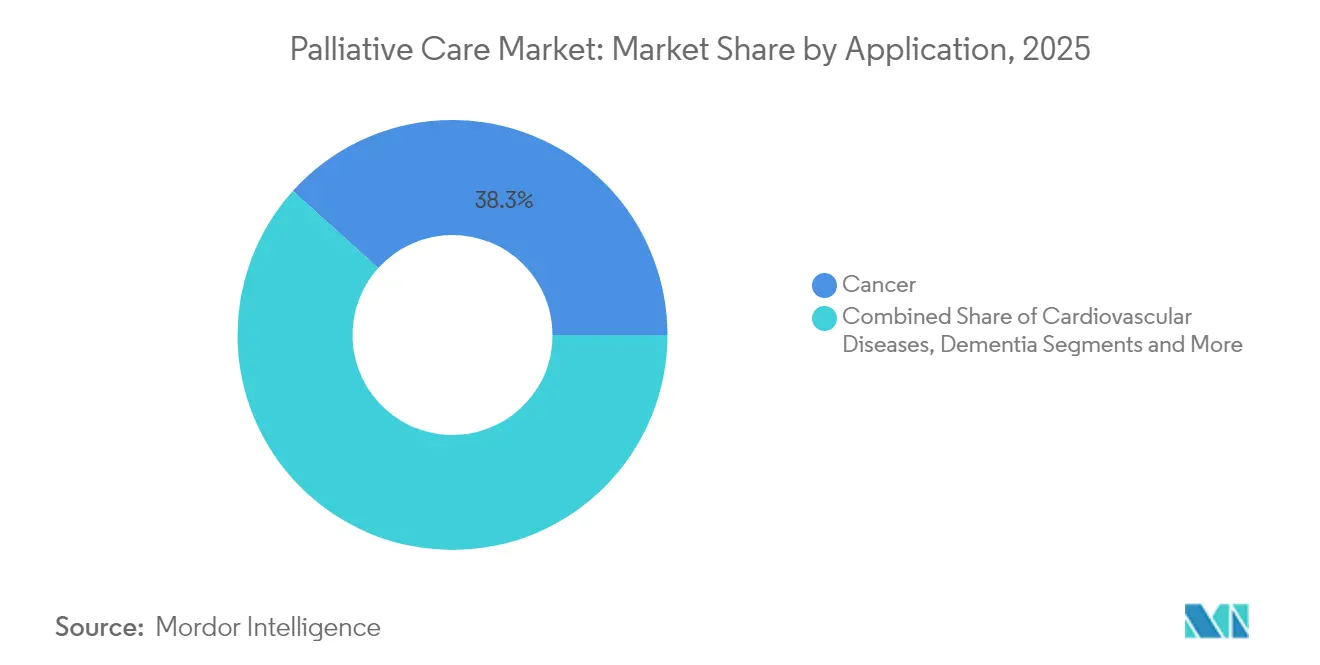

- Par application, le cancer a maintenu 38,32 % de la part du marché des soins palliatifs en 2025 ; la démence et les troubles neurodégénératifs sont en passe d'augmenter à un CAGR de 9,49 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont représenté 84,10 % de la taille du marché des soins palliatifs en 2025, tandis que les services pédiatriques et adolescents devraient croître à un CAGR de 9,29 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des soins palliatifs*

| Facteur de croissance | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et hausse des maladies chroniques | +2.1% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des centres de soins palliatifs et d'hospitalisation de fin de vie | +1.8% | Amérique du Nord et Asie-Pacifique en cœur de cible ; retombées vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Remboursements favorables et incitations aux soins basés sur la valeur | +1.4% | Amérique du Nord et Union européenne ; adoption précoce en Australie | Court terme (≤ 2 ans) |

| Intégration dans l'accréditation et la qualité | +1.2% | Mondial ; mené par les régulateurs nord-américains | Moyen terme (2-4 ans) |

| Algorithmes d'orientation précoce basés sur l'IA | +0.9% | Amérique du Nord et Union européenne ; projets pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantages pour les maladies graves financés par les employeurs | +0.7% | Amérique du Nord ; émergence en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge croissante des maladies chroniques

Dans le monde entier, 48 millions de personnes devraient mourir chaque année dans des souffrances graves liées à leur état de santé d'ici 2060, principalement dans les pays à revenus faibles et intermédiaires [1]Katherine Sleeman, « Besoin mondial futur en soins palliatifs », BMJ, bmj.com. L'incidence du cancer chez les personnes âgées de ≥65 ans devrait augmenter de 70 % d'ici 2030, approfondissant la demande de contrôle complexe des symptômes. Des études chinoises rapportent que les patients en soins palliatifs à domicile obtiennent un score de 115,7 sur les échelles de besoins composites, soulignant les lacunes en matière de soutien social et spirituel. En Europe, seuls 0,3 % des personnes âgées en Slovénie contre 30,4 % en France décèdent sous soins palliatifs, reflétant une capacité inégale. Les modèles de fragilité par apprentissage automatique prédisent l'éligibilité aux soins palliatifs chez les patients âgés atteints de BPCO avec une précision de 92 %, permettant une intervention précoce.

Expansion des centres de soins palliatifs et d'hospitalisation de fin de vie

Les grands opérateurs prennent de l'ampleur ; VITAS s'implante dans 12 nouveaux États américains dans le cadre d'un développement pluriannuel. Le nouvel établissement hospitalier de Sydney occidental illustre une construction de capacité similaire en Australie. En Colombie, 504 services de soins palliatifs offrent désormais 1,8 établissement pour 100 000 habitants dans les soins primaires, mais la couverture spécialisée n'atteint en moyenne que 0,4 pour 100 000, mettant en évidence les disparités entre zones urbaines et rurales. Le Cameroun compte 21 organisations principalement confessionnelles, mais l'approvisionnement limité en morphine et les lacunes politiques freinent leur portée. L'accréditation renforce la qualité : le programme de certification de la Commission mixte formalise les normes interdisciplinaires pour les unités d'hospitalisation [2]Certification avancée en soins palliatifs, Commission mixte, jointcommission.org .

Remboursements favorables et incitations aux soins basés sur la valeur

Les taux de paiement des soins palliatifs de fin de vie augmentent de 2,9 % pour l'exercice 2025, ajoutant 790 millions USD à la réserve de paiement. Chaque consultation palliative en hospitalisation réduit les coûts hospitaliers de 1 310 USD, soit une économie de 13,6 % qui renforce l'argument économique. Les prestataires de soins à domicile bénéficient d'une augmentation de tarif de 2,7 % et de paiements d'exception recalibrés pour l'année civile 2025, soutenant les cas complexes à domicile. L'Alberta couvre les médicaments, les fournitures et les ambulances pour les patients palliatifs enregistrés sans supplément, démontrant une dynamique provinciale. Les rapports de qualité seront renforcés à partir d'octobre 2025 lorsque l'outil d'évaluation des résultats et des patients en soins palliatifs de fin de vie remplacera les indicateurs existants.

Intégration dans l'accréditation hospitalière et les indicateurs de qualité

La Commission mixte mesure désormais le dépistage de la douleur, le dépistage de la dyspnée, les discussions sur les objectifs de soins et la documentation de la sortie pour les programmes certifiés. La nouvelle typologie spécialisée allemande soutient l'étalonnage des modèles de service. Le Portugal identifie les inégalités d'accès et les lacunes de coordination, incitant à des évaluations basées sur des indicateurs. Dans des audits comparatifs, 20,5 % des résidents allemands en maisons de soins infirmiers sont décédés à l'hôpital contre 5,9 % aux Pays-Bas, démontrant l'impact des indicateurs sur le lieu de soins.

Analyse de l'impact des freins du marché des soins palliatifs*

| Facteur limitant | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des programmes multidisciplinaires dans les pays à revenus faibles et intermédiaires | -1.6% | Afrique subsaharienne, Amérique latine, Asie du Sud | Long terme (≥ 4 ans) |

| Pénurie de spécialistes certifiés en soins palliatifs | -1.3% | Mondial, aigu dans les zones rurales d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations de gestion des opioïdes limitant les protocoles de gestion de la douleur | -1.0% | Amérique du Nord et Union européenne, émergence dans les cadres réglementaires d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tabous culturels retardant l'inscription pédiatrique | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine avec des structures familiales traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des programmes multidisciplinaires dans les pays à revenus faibles et intermédiaires

Les études coût-efficacité montrent une dépense mensuelle moyenne pour les soins palliatifs à domicile de 1 095 USD aux États-Unis, 1 941 USD en Europe et 2 192 USD dans les programmes asiatiques, des chiffres bien au-delà des budgets de nombreux pays à faibles revenus. Le besoin du Zimbabwe en initiatives à domicile à coûts maîtrisés reste insatisfait malgré des données économiques convaincantes. Les analyses latino-américaines citent l'accessibilité, les perceptions culturelles et la politique fragmentée comme obstacles persistants. Les programmes de formation pour les aidants informels au Honduras étaient réalisables mais ont mis à rude épreuve les budgets de santé existants. Une analyse des modèles communautaires au Malawi, en Ouganda et au Rwanda a révélé que les données probantes sont minces et le financement instable, limitant la possibilité de mise à l'échelle.

Pénurie de spécialistes certifiés en soins palliatifs

Les dirigeants du secteur de la santé classent l'adéquation des effectifs comme leur principal risque pour 2025, citant la rareté des spécialistes. Les demandes de bourses en médecine de la douleur ont diminué pendant cinq années consécutives, avec une disparité de genre croissante. Dans une enquête américaine, 53,8 % des infirmières de pratique avancée avaient cinq ans ou moins d'expérience en soins palliatifs et 41 % jugeaient leur formation formelle insuffisante [3]Katherine Woltmann, « Compétences des infirmières en pratique avancée », Journal of Hospice & Palliative Nursing, journals.lww.com . Les modèles de dotation en personnel hybrides qui regroupent les travailleurs sociaux et les aumôniers entre les programmes d'hospitalisation et à domicile se développent mais restent limités en ressources. Le Consortium de formation en soins infirmiers en fin de vie a formé 47 532 cliniciens dans le monde entier, mais la demande continue de dépasser l'offre. Les communautés rurales s'appuient sur la télémédecine et les champs de pratique infirmière élargis, bien que l'adaptation culturelle et la couverture pédiatrique demeurent des obstacles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des soins palliatifs

Par prestataire :

les hôpitaux génèrent le volume tandis que les agences à domicile captent la croissanceLes hôpitaux et cliniques ont représenté 45,78 % de la part du marché des soins palliatifs en 2025 grâce à des voies d'orientation établies et des équipes de consultation en hospitalisation. Leurs programmes réduisent les coûts hospitaliers moyens, améliorent la satisfaction des patients et fonctionnent comme des canaux d'alimentation vers les services de soins palliatifs de fin de vie. L'intégration d'alertes d'orientation basées sur l'IA affine la sélection des patients, améliorant les rendements financiers et la qualité des soins. Les agences de soins à domicile et de soins palliatifs de fin de vie, bien qu'actuellement plus petites, devraient afficher un CAGR de 9,18 % d'ici 2031 à mesure que les réformes de paiement déplacent les incitations vers les cadres communautaires. La taille du marché des soins palliatifs pour les prestataires à domicile bénéficie directement d'une hausse de 2,7 % du système de paiement prospectif des soins à domicile aux États-Unis, améliorant les marges pour les visites à domicile complexes.

Les hôpitaux exploitent des modèles interdisciplinaires pour stabiliser les patients à acuité élevée, puis les transférer vers des structures moins coûteuses. Les systèmes de pointe ont documenté une admission évitable par tranche de 1 000 résidents-années dans les maisons de soins infirmiers partenaires après le déploiement d'équipes de soins palliatifs dédiées. Les agences à domicile se diversifient par le biais de fusions : l'opération de rachat d'Amedisys par Optum à hauteur de 3,3 milliards USD consolide les capacités sur 522 sites de soins, donnant à l'acquéreur une envergure dans 37 États. Les ONG communautaires et confessionnelles continuent de combler les lacunes dans les régions à faibles ressources, comme en témoignent les 21 organisations de base du Cameroun qui étendent les services essentiels là où la couverture étatique reste limitée.

Par cadre de soins :

la domination des soins à domicile rencontre l'innovation virtuelleLes soins à domicile de routine ont contrôlé 55,05 % du marché des soins palliatifs en 2025, soulignant la préférence des patients pour un environnement familier. Les données probantes montrent que chaque plan de soins à domicile peut éviter 10 000 USD annuellement en coûts d'insuffisance cardiaque en réduisant les hospitalisations. Les visites par télémédecine palliative et virtuelles représentent la niche à la croissance la plus rapide, avec un CAGR projeté de 9,92 %, à mesure que la pénétration du haut débit et les outils de surveillance à distance se développent. Plusieurs grands payeurs remboursent désormais les séances de gestion de la douleur par vidéo à parité avec les consultations en cabinet, accélérant l'adoption.

Les cadres d'hospitalisation restent cruciaux pour les crises symptomatiques complexes, mais de nombreuses équipes hospitalières procèdent désormais à une évaluation initiale au chevet du patient, puis basculent vers des suivis vidéo, minimisant les jours d'hospitalisation. Les cliniques ambulatoires proposent des programmes de jour structurés pour le soutien par perfusion et le répit des aidants. Des projets pilotes numériques tels que Convoy-Pal se sont avérés réalisables chez les seniors fragiles et polymorbides en combinant le suivi asynchrone des symptômes avec des points de contact infirmiers planifiés. Des capteurs portables testés dans des services d'oncologie ont transmis avec succès des signes vitaux continus, mais nécessitent un affinement de la fidélité des données avant un déploiement généralisé.

Par type de service :

le leadership de la gestion de la douleur fait face à une concurrence holistiqueLa gestion de la douleur et des symptômes a détenu 31,92 % de la part du marché des soins palliatifs en 2025, ancrée dans les directives de l'échelle analgésique de l'OMS. Les audits des soins palliatifs de fin de vie allemands ont révélé une adhérence de 89 % aux protocoles progressifs utilisant des médicaments tels que l'hydromorphone et la prégabaline. Pourtant, la demande d'interventions psychosociales et spirituelles croît à un CAGR de 9,05 % à mesure que les familles recherchent un soutien émotionnel et existentiel en parallèle du soulagement pharmacologique. La taille du marché des soins palliatifs pour les services de counseling bénéficie de projets de paiement groupé qui récompensent les résultats holistiques.

De nouvelles applications e-santé dispensent en temps réel des conseils sur les techniques de respiration, l'imagerie guidée et la titration des médicaments. La physiothérapie, notamment la kinésithérapie respiratoire et les massages doux, est fréquemment prescrite, mais entravée par les pénuries de personnel et le temps de séance limité. Les agents d'IA conversationnels aident à trier les cas non compliqués, en escaladant les problèmes complexes vers les équipes humaines. Des manuels de pratique culturellement adaptés ont émergé pour les patients américains d'origine coréenne et philippine, mettant l'accent sur la définition d'objectifs fondés sur les valeurs et l'inclusion familiale, élargissant la gamme de services au-delà des normes occidentales.

Par application :

la domination du cancer est remise en question par la croissance neurologiqueLe cancer a représenté 38,32 % de la taille du marché des soins palliatifs en 2025, reflétant l'adoption précoce par l'oncologie des parcours de soins de support. L'analyse prédictive au sein des dossiers médicaux électroniques signale désormais les patients atteints d'un cancer avancé à risque de mortalité à 12 mois avec un AUROC de 0,861, favorisant des orientations précoces et des transitions plus fluides vers les soins palliatifs de fin de vie. L'utilisation parmi les cas de cancer du sein métastatique a grimpé à 21 % en 2024, bien que des disparités persistent pour les groupes minoritaires.

La démence et les autres troubles neurodégénératifs constituent le segment d'application à la croissance la plus rapide, appelé à croître de 9,49 % par an, sous l'effet du vieillissement de la population et du fardeau croissant des aidants. Des études japonaises à domicile montrent que la sédation palliative reste rare pour les patients non cancéreux, suggérant un besoin sous-desservi. Le Chili projette que le nombre total de candidats aux soins palliatifs passera de 117 000 en 2021 à 209 000 d'ici 2050, les affections non cancéreuses représentant la majeure partie de la croissance. Les insuffisances cardiovasculaires, respiratoires et rénales suivent de près, soutenues par des données probantes montrant que l'engagement palliatif est neutre en termes de coûts ou économique en dehors de l'oncologie également.

Par groupe d'âge :

l'orientation adulte évolue vers l'innovation pédiatriqueLes adultes ont représenté 84,10 % de la part du marché des soins palliatifs en 2025, conformément à la prévalence des maladies chroniques dans les cohortes plus âgées. Cependant, les services pédiatriques et adolescents progressent à un CAGR de 9,29 % à mesure que les hôpitaux reconnaissent les besoins non satisfaits. Les registres néonataux en Amérique latine citent la trisomie 21 et les cardiopathies congénitales complexes comme les principaux diagnostics parmi les nourrissons bénéficiant d'une palliation spécialisée.

Les discussions précoces sur la planification anticipée des soins améliorent l'alignement avec les objectifs familiaux, mais les normes culturelles retardent souvent les conversations. La technologie pour le soutien pédiatrique à domicile soulève des questions de confidentialité, d'équité d'accès et de changements de rôle au sein des familles. Un modèle à quatre thèmes — état de l'enfant, disponibilité des services, capacité parentale et bien-être global de la famille — guide les décisions concernant le lieu de décès. Les obstacles au contrôle de la douleur pédiatrique comprennent les lacunes dans les connaissances des prestataires et l'inertie organisationnelle, tandis que les facilitateurs vont de la formation par simulation à l'engagement familial et aux innovations en matière d'administration des médicaments.

Analyse géographique

Marché des soins palliatifs en Amérique du Nord

L'Amérique du Nord a représenté 43,35 % du marché des soins palliatifs en 2025, portée par la couverture Medicare, l'étendue des services de consultation hospitalière et les investissements actifs du capital-investissement. Les incitations politiques américaines, telles qu'une augmentation de 2,9 % des paiements pour les soins en hospice et le reporting des indicateurs de qualité, renforcent la viabilité financière. La couverture provinciale des médicaments et des transports au Canada améliore la continuité entre les différents contextes de soins, tandis que les prestations pour maladies graves financées par les employeurs élargissent l'accès dans les lignes d'assurance commerciale. La taille du marché des soins palliatifs en Amérique du Nord est encore accrue par la consolidation, les grands payeurs intégrant des filiales de soins à domicile dans des réseaux coordonnés.

Marché des soins palliatifs en Europe

L'Europe affiche une adoption mature mais hétérogène. La France enregistre 30,4 % des personnes âgées bénéficiant de services palliatifs en fin de vie, tandis que la Slovénie reste à 0,3 %. Le projet de typologie de l'Allemagne soutient l'étalonnage national, et les Pays-Bas affichent de faibles taux de décès à l'hôpital après une intégration solide des soins palliatifs à domicile. Le CAGR stable de 5,74 % du marché européen reflète l'harmonisation des normes d'accréditation, bien que les pénuries de spécialistes dans les régions rurales tempèrent le rythme. Les ensembles de données transfrontaliers alimentent la recherche et éclairent les initiatives de planification des effectifs au niveau de l'UE.

Marché des soins palliatifs en Asie-Pacifique et en Océanie

L'Asie-Pacifique est le territoire en expansion la plus rapide, avec une croissance attendue de 10,98 % d'ici 2031, portée par le vieillissement démographique accéléré et les investissements gouvernementaux dans les infrastructures de soins en hospice. Le Japon affine ses protocoles de sédation pour les pathologies non cancéreuses, tandis que la Chine expérimente des modèles à domicile malgré les frictions réglementaires et culturelles liées à la prise de décision familiale. Le développement de la région de Western Sydney en Australie illustre les dépenses en capital régionales, et le Réseau de soins palliatifs en hospice Asie-Pacifique coordonne la formation et le partage des connaissances. La pénétration du marché reste inégale, notamment dans les zones rurales d'Asie du Sud-Est, mais la télésanté et les partenariats avec les ONG comblent certaines lacunes.

Marché des soins palliatifs en Amérique latine

L'Amérique latine se trouve à un point d'inflexion. La Colombie offre désormais 1,8 service palliatif primaire pour 100 000 habitants, mais peine face aux inégalités géographiques ; les régions d'Amazonie et d'Orénoquie restent sous-desservies. Le Chili prévoit un doublement des cas de maladies graves d'ici 2050, et le Brésil déploie des lignes directrices nationales destinées aux cliniques péri-urbaines. Les modèles de paiement restent largement à l'acte, bien que le Pérou et l'Argentine expérimentent des remboursements groupés liés à des indicateurs de contrôle des symptômes.

Marché des soins palliatifs au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique font face à des contraintes de ressources. Le réseau d'hospices d'Afrique du Sud est important, mais son financement repose largement sur les dons caritatifs. Le Zimbabwe évalue le coût par journée de souffrance évitée, mais la montée en échelle est limitée par la disponibilité des médicaments. Le Nigeria et le Kenya expérimentent des approches menées par des agents de santé communautaires, soutenues par des ONG internationales. Les soins palliatifs à distance via des plateformes mobiles sont prometteurs dans les régions désertiques et de savane éloignées, bien que les problèmes de connectivité et de stabilité de l'alimentation électrique persistent.

Paysage concurrentiel

Le marché des soins palliatifs est modérément fragmenté, mais la consolidation s'accélère. L'acquisition d'Amedisys par UnitedHealth pour 3,3 milliards USD place Optum à l'avant-garde des services intégrés de soins à domicile et de soins palliatifs de fin de vie, reconfigurant les frontières concurrentielles. L'acquisition par Gentiva de l'unité de soins à domicile de ProMedica pour 710 millions USD signale l'intérêt continu du capital-investissement pour les actifs à grande échelle. Les scores de qualité publiés montrent que les soins palliatifs de fin de vie à but non lucratif surpassent leurs homologues à but lucratif et soutenus par le capital-investissement, un levier de réputation dans les contrats d'orientation hospitalière.

L'adoption technologique constitue un facteur de différenciation clé. Les systèmes mettant en œuvre des algorithmes d'orientation basés sur l'IA ont signalé une augmentation de 8,5 % des consultations sans augmenter les niveaux de dotation en personnel, améliorant le retour sur investissement. Les start-ups spécialisées dans le suivi des symptômes, la gestion par application de la douleur et le soutien virtuel obtiennent des contrats auprès des payeurs qui recherchent des modèles de paiement basés sur les résultats. Les acteurs établis s'associent à des fournisseurs de technologie pour intégrer les objets connectés portables et la surveillance à distance dans les parcours de soins.

La conformité réglementaire façonne les profils de risque. Le règlement de 19,4 millions USD de Gentiva au titre de la loi sur les fausses déclarations souligne le coût des lacunes documentaires. Les programmes certifiés doivent désormais satisfaire aux indicateurs de la Commission mixte, incitant à investir dans des plateformes de données capables de rapports automatisés. Des espaces blancs subsistent dans les services pédiatriques, les actions en milieu rural et l'expansion dans les pays à faibles revenus, où les premiers entrants peuvent verrouiller des relations d'orientation et développer une équité de marque locale.

Leaders du secteur des soins palliatifs

Genesis Healthcare Corporation

VITAS Healthcare

Sunrise Senior Living LLC (Revera)

Amedisys

Lifepoint Health, Inc (Kindred Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des soins palliatifs

- Amedisys Inc.

- Chemed Corp. (VITAS Healthcare)

- AccentCare Inc.

- LHC Group

- Genesis HealthCare

- Honor Technology Inc. (Honor Hospice)

- ProMedica Health System

- Enhabit Home Health & Hospice

- Seasons Hospice & Palliative Care

- Kindred at Home (Humana)

- Crossroads Hospice & Palliative Care

- Cornerstone Hospice & Palliative Care

- Blue Ridge Hospice

- Hospice of the Valley

- Cipla Palliative Care & Training Centre

- Seymour Health

- Lifepoint Health

- Medio Home Health & Hospice

- Care Hospice

- NHPCO (industry association profile)

Lire l'analyse des entreprises du marché des soins palliatifs

Développements récents du secteur sur le marché des soins palliatifs

- Janvier 2025 : le Centre for Hospice Care a développé Kaleidoscope, son programme communautaire, en déployant des équipes interdisciplinaires qui dispensent des services holistiques au domicile des patients.

- Mai 2024 : Thyme Care a nommé la Dre Julia Frydman comme première directrice médicale des soins palliatifs, lançant un service de soutien virtuel pour les patients atteints de cancer.

- Mars 2024 : le Programme des Nations Unies pour le développement et l'Union européenne ont fourni des véhicules spécialisés aux établissements de santé ukrainiens, renforçant la capacité palliative mobile.

Marché des soins palliatifs Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des soins palliatifs comme la valeur totale des services médicaux, psychosociaux et spirituels interdisciplinaires fournis aux patients atteints d'une maladie limitant l'espérance de vie, qu'ils soient hospitalisés, ambulatoires, en soins de longue durée ou à domicile. Les revenus comprennent les honoraires professionnels, les frais d'établissement, les indemnités journalières des hospices et les visites télé-palliatives remboursées, enregistrés dans 2025 comptes globaux de la santé.

Exclusion du champ d'application : Les services funéraires, les conseils aux personnes en deuil vendus de manière indépendante et les soins bénévoles non agréés ne sont pas pris en compte.

Aperçu de la segmentation

- Par prestataire

- Hôpitaux et cliniques

- Maisons de soins infirmiers et établissements de soins infirmiers spécialisés

- Centres de rééducation et de soins de longue durée

- Agences de soins à domicile et de soins palliatifs de fin de vie

- Centres communautaires et gérés par des ONG

- Par cadre de soins

- Hôpital en hospitalisation

- Soins à domicile de routine

- Cliniques ambulatoires et de jour

- Soins palliatifs par télémédecine et soins virtuels

- Par type de service

- Gestion de la douleur et des symptômes

- Soutien psychosocial et spirituel

- Coordination des soins et gestion de cas

- Soutien au deuil et à la famille

- Par application

- Cancer

- Maladies cardiovasculaires

- Maladies respiratoires chroniques (BPCO, etc.)

- Démence et troubles neurodégénératifs

- Insuffisance rénale et hépatique

- Autres affections engageant le pronostic vital

- Par groupe d'âge

- Adultes

- Pédiatrie et adolescents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des médecins qui dirigent des équipes de consultants hospitaliers, des cadres d'opérateurs de soins à domicile, des spécialistes du remboursement et des responsables de la défense des intérêts des patients en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs points de vue nous ont aidés à valider les ratios de prévalence et d'orientation, les différences de coût par visite et les courbes probables d'adoption de la technologie avant de finaliser nos chiffres.

Recherche documentaire

Les analystes ont d'abord compilé les données relatives à l'utilisation des services et aux dépenses à partir de sources publiques telles que la base de données des dépenses mondiales de santé de l'OMS, les statistiques de santé de l'OCDE, la National Hospice and Palliative Care Organization, les rapports de coûts Medicare de la CMS et les perspectives de la population mondiale des Nations unies. Les documents déposés par les entreprises et les dossiers des investisseurs, étayés par les analyses de D&B Hoovers, ont permis de clarifier la composition des prestataires et les niveaux de remboursement moyens. Des revues spécialisées (par exemple, le Journal of Pain and Symptom Management) ont fourni des données sur le moment de l'orientation et la durée typique du séjour. Les sources énumérées illustrent l'étendue de l'étude ; de nombreuses autres publications et bases de données ont permis de vérifier les lacunes et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses de soins commence par les dépenses nationales en matière d'hospitalisation et de soins palliatifs, puis attribue la part des soins palliatifs en appliquant des mesures de pénétration de l'aiguillage et de durée moyenne de service. Des synthèses ascendantes sélectives des prestataires (jours-lits occupés échantillonnés multipliés par la valeur moyenne de l'indemnité journalière ou de la visite) permettent de vérifier la vraisemblance de la situation. Les variables clés intégrées dans le modèle sont les suivantes 1) l'incidence annuelle du cancer avancé et d'autres maladies non transmissibles, 2) le pourcentage de décès faisant l'objet de soins palliatifs spécialisés, 3) la durée médiane du séjour par établissement de soins, 4) les normes de dotation en personnel infirmier et 5) le remboursement moyen par jour ou par visite. La régression multivariée sur le taux de vieillissement, la prévalence des maladies chroniques et l'élasticité des dépenses de santé permet d'établir les prévisions pour 2026-2030, tandis que l'analyse des scénarios tient compte des pénuries de main-d'œuvre. Les lacunes des données dans les pays à faible revenu ont été comblées par des ratios de substitution provenant d'économies comparables, qui ont ensuite fait l'objet de tests de résistance lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Nos résultats sont vérifiés trois fois par rapport aux tendances indépendantes de la mortalité, aux données de remboursement des assureurs et aux trajectoires historiques des coûts des soins palliatifs. Les divergences déclenchent l'examen d'un analyste principal et, si nécessaire, l'appel d'un nouvel expert. Le modèle est actualisé chaque année, et les changements importants en matière de réglementation ou de remboursement donnent lieu à des mises à jour intermédiaires, de sorte que les clients reçoivent toujours le dernier point de vue validé.

Pourquoi le référentiel de soins palliatifs de Mordor gagne-t-il la confiance des décideurs ?

Les chiffres publiés divergent souvent parce que les entreprises ne s'entendent pas sur les structures de soins à inclure, sur l'année choisie comme référence et sur la rigueur avec laquelle sont vérifiées les statistiques d'entrée.

Les principaux facteurs d'écart découlent de la portée (inclusion des soins à domicile et des soins télé-palliatifs), de la cadence d'actualisation et de la profondeur avec laquelle les coûts unitaires sont validés avec les prestataires de première ligne. Certaines estimations s'appuient sur des répartitions de services périmées ou extrapolent les données hospitalières sans tenir compte du segment communautaire en forte croissance, alors que les analystes de Mordor réexaminent les deux segments chaque année et procèdent à des ajustements pour tenir compte des fluctuations monétaires avant la publication finale.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 152,85 B (2025) | Renseignements sur le Mordor | - |

| USD 137,80 B (2024) | Conseil mondial A | L'année de base antérieure et l'exclusion des dépenses de télé-palliation réduisent la valeur. |

| USD 12,20 B (2021) | Conseil régional B | Ne compte que les programmes hospitaliers et omet les soins à domicile et les soins pédiatriques. |

| USD 8,40 B (2025) | Journal professionnel C | Se concentre sur les pays à revenu élevé et les services de soins palliatifs, et non sur l'ensemble des soins palliatifs. |

La comparaison montre que lorsque l'étendue du champ d'application, les données économiques les plus récentes et la validation annuelle sont combinées, Mordor Intelligence fournit une base de référence équilibrée et transparente que les dirigeants peuvent rattacher à des variables claires et répéter en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des soins palliatifs ?

Le marché des soins palliatifs est évalué à 165,27 milliards USD en 2026 avec une trajectoire de croissance de 8,12 % jusqu'en 2031.

Qui sont les acteurs clés du marché des soins palliatifs ?

Genesis Healthcare Corporation, VITAS Healthcare, Sunrise Senior Living LLC (Revera), Amedisys et Lifepoint Health, Inc (Kindred Healthcare) sont les principales entreprises opérant sur le marché des soins palliatifs.

Quelle est la région à la croissance la plus rapide sur le marché des soins palliatifs ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des soins palliatifs ?

L'Amérique du Nord détient 43,35 % des revenus mondiaux, portée par le remboursement Medicare et les programmes de consultation hospitalière matures.

Quel est le principal obstacle à l'expansion des soins palliatifs dans les pays à faibles revenus ?

Les coûts élevés des équipes multidisciplinaires et la disponibilité limitée des médicaments freinent le développement à grande échelle, réduisant la pénétration des services malgré une charge de morbidité croissante.

Dernière mise à jour de la page le: