Taille et Part du Marché des Thérapeutiques du Cancer de la Vulve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

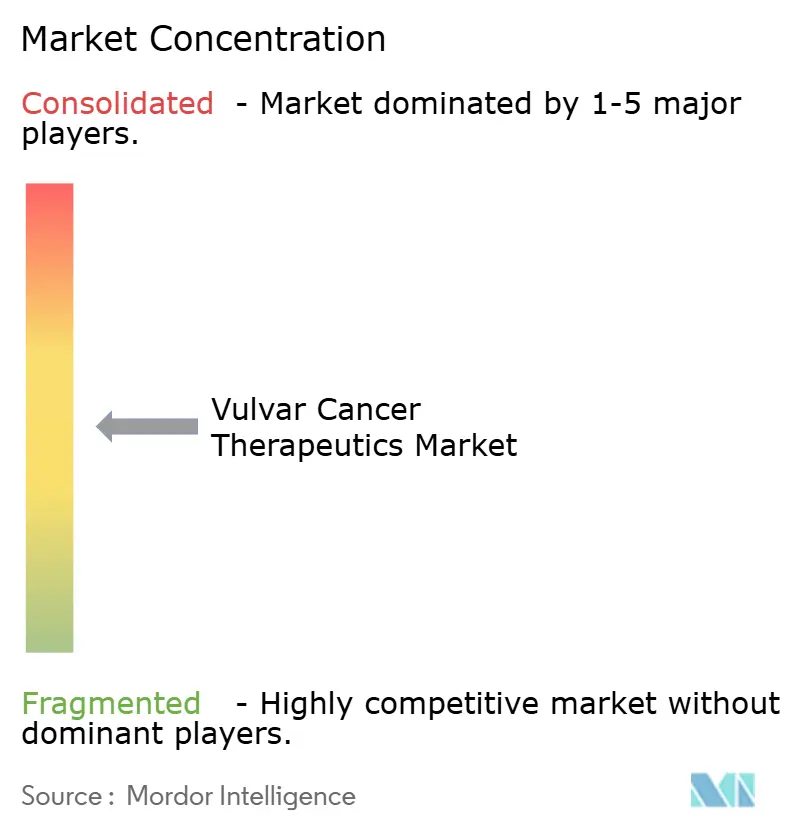

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Cancer de la Vulve par Mordor Intelligence

La taille du Marché des Thérapeutiques du Cancer de la Vulve était évaluée à 0,67 milliard USD en 2025 et devrait croître de 0,74 milliard USD en 2026 pour atteindre 1,21 milliard USD d'ici 2031, à un CAGR de 10,30 % durant la période de prévision (2026-2031).

Le marché des thérapeutiques du cancer de la vulve progresse grâce à une adoption plus large des inhibiteurs de points de contrôle immunitaires, un pipeline d'essais cliniques plus solide dans les cancers gynécologiques rares et une charge croissante de la maladie liée aux cas associés au HPV. L'Institut National du Cancer estime à 7 130 le nombre de nouveaux cas de cancer de la vulve aux États-Unis en 2026 ; l'incidence ajustée à l'âge a augmenté de 0,6 % par an de 2014 à 2023, tandis que la mortalité a progressé de 1,9 % par an de 2015 à 2024.[1]Institut National du Cancer, « Faits et Statistiques sur le Cancer, Cancer de la Vulve », SEER, seer.cancer.gov Ces tendances favorisent un glissement au-delà des soins centrés sur la chirurgie vers un traitement multimodal préservant les organes, avec une chimioradiothérapie et une immunothérapie de plus en plus utilisées de manière coordonnée pour les maladies avancées. L'activité concurrentielle reste modérée à élevée, soutenue par des désignations de cancers rares, des opportunités de tarification premium, des extensions d'indication par les grandes entreprises, des approches vaccinales ciblées et combinées par les développeurs plus petits, et une fenêtre commerciale jusqu'en 2031 à mesure que les cohortes plus âgées non vaccinées entrent dans les années de traitement de pointe, malgré l'impact à long terme des programmes de vaccination.

Points Clés du Rapport

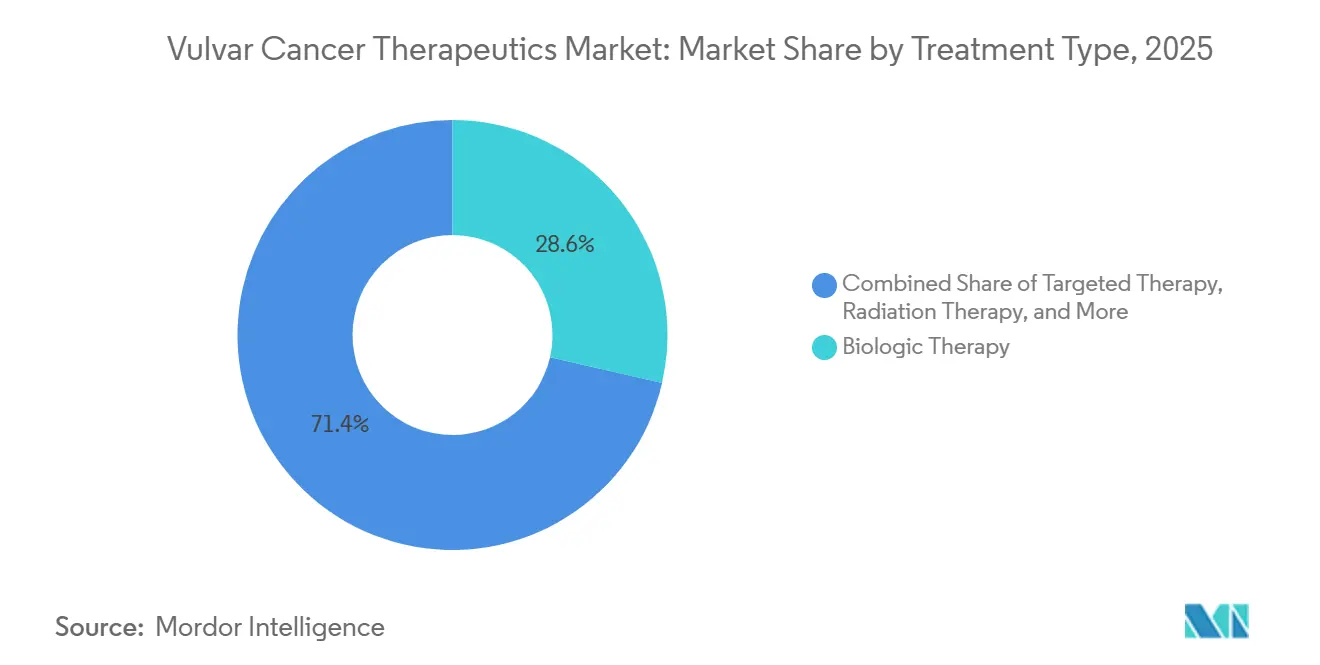

- Par type de traitement, la thérapie biologique représentait 28,58 % des revenus en 2025, tandis que l'immunothérapie devrait progresser à un CAGR de 11,45 % jusqu'en 2031 sur le marché des thérapeutiques du cancer de la vulve.

- Par type de cancer, le carcinome épidermoïde de la vulve représentait 37,45 % de la valeur du marché des thérapeutiques du cancer de la vulve en 2025.

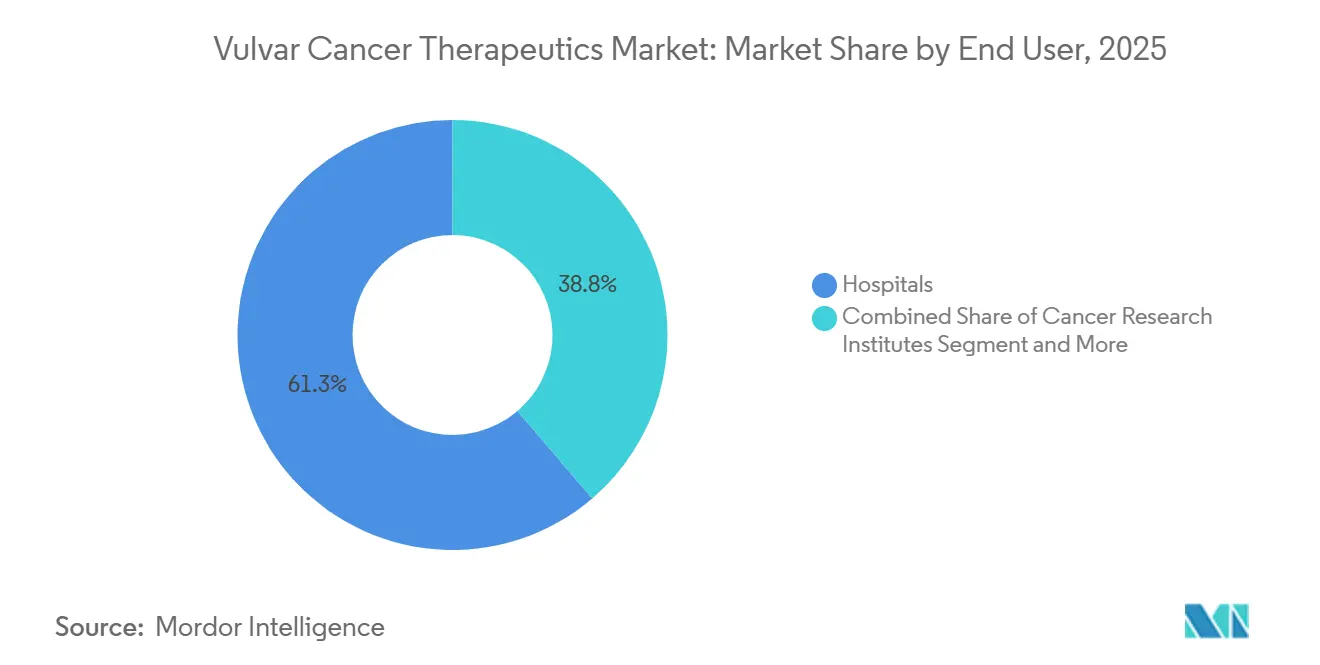

- Par utilisateur final, les hôpitaux détenaient 61,25 % des revenus en 2025, tandis que les instituts de recherche sur le cancer devraient croître à un CAGR de 13,10 % jusqu'en 2031 sur le marché des thérapeutiques du cancer de la vulve.

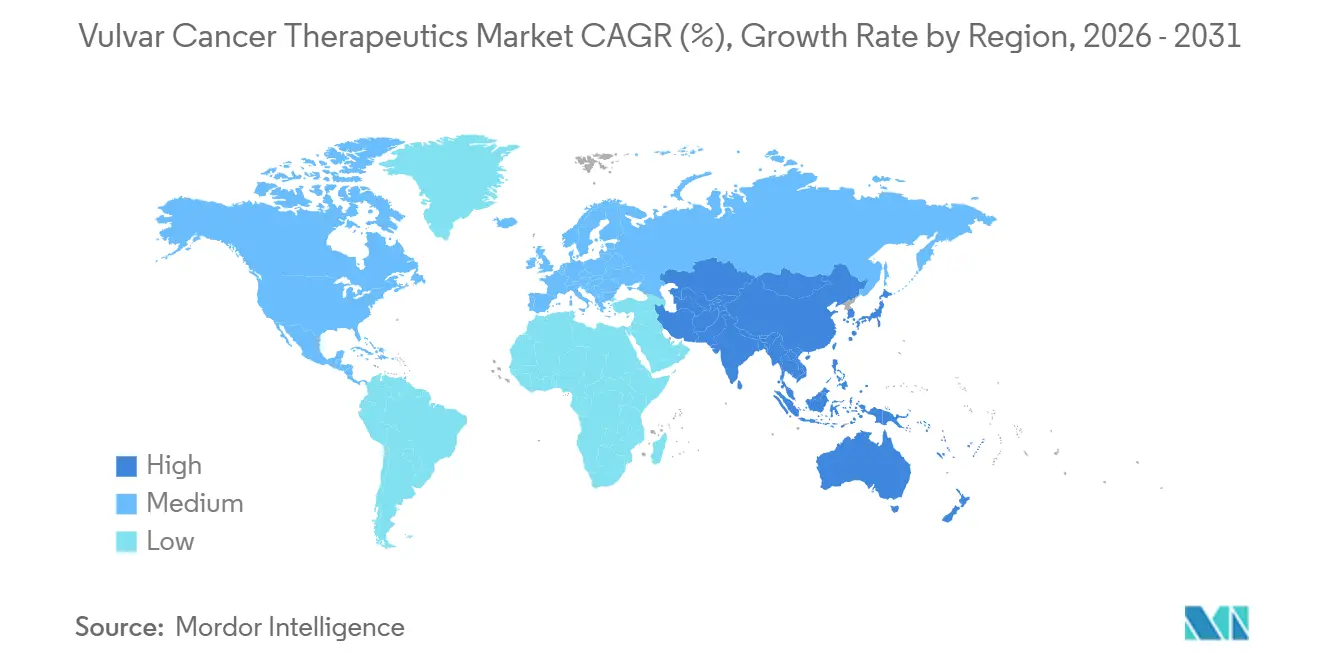

- Par géographie, l'Amérique du Nord est restée le principal contributeur régional avec 40,30 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,56 % jusqu'en 2031 sur le marché des thérapeutiques du cancer de la vulve.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques du Cancer de la Vulve

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Augmentation de l'incidence du carcinome épidermoïde de la vulve associé au HPV | +2.1% | Mondial, avec une concentration à court terme en Amérique du Nord et en Europe occidentale, et un développement secondaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des approches thérapeutiques basées sur l'immunothérapie et les biomarqueurs | +2.8% | Amérique du Nord en premier, suivi d'un déploiement vers les centres académiques européens et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensification de l'activité des essais cliniques en oncologie gynécologique rare | +1.4% | Amérique du Nord et Europe, avec l'émergence de l'Asie-Pacifique grâce à l'activation de sites au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Adoption plus large des parcours de traitement multimodaux dans les maladies avancées | +1.6% | Mondial, porté par l'Amérique du Nord et les centres oncologiques européens à fort volume | Moyen terme (2-4 ans) |

| Amélioration de la précision chirurgicale guidée par le ganglion sentinelle et l'imagerie | +0.9% | Europe et Amérique du Nord, avec des gains précoces en Australie et au Japon | Long terme (≥ 4 ans) |

| Profilage moléculaire précoce pour les tumeurs indépendantes du HPV | +1.1% | Amérique du Nord, Allemagne et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation de l'Incidence Associée au HPV Élargit le Bassin de Patients Traités

Le cancer de la vulve HPV-positif élargit la base de patients adressables pour le marché des thérapeutiques du cancer de la vulve, en particulier chez les femmes plus âgées entrant dans les années de plus forte utilisation des traitements. Le groupe d'âge des 55-64 ans a enregistré une augmentation de 53 % des cas HPV-positifs entre 2000 et 2024, soutenant un plus grand bassin de patients susceptibles de nécessiter une thérapie systémique sur la période de prévision.[2]Centre International de Recherche sur le Cancer, « GLOBOCAN 2020, Fiche d'Information sur la Vulve », Organisation Mondiale de la Santé, gco.iarc.who.int Des pays tels que l'Allemagne, les Pays-Bas et le Canada affichent des taux d'incidence standardisés selon l'âge élevés, indiquant une demande non satisfaite sur des marchés disposant d'une capacité de dépenses oncologiques établie. La vaccination réduira la charge future de la maladie au fil du temps, mais elle ne devrait pas réduire de manière significative la population traitée durant cette fenêtre de prévision, ses bénéfices émergeant plus tard que la vague actuelle de diagnostics.

Expansion des Approches Thérapeutiques Basées sur l'Immunothérapie et les Biomarqueurs

L'immunothérapie reste un moteur de croissance clé sur le marché des thérapeutiques du cancer de la vulve, passant d'un rôle de rattrapage limité à des parcours thérapeutiques structurés. Les résultats de Phase 2 attendus lors de la Réunion Annuelle de l'ASCO 2025 montrent que le pembrolizumab associé à une radiothérapie sensibilisée par le cisplatine, suivi d'un traitement d'entretien par pembrolizumab, délivre un taux de réponse objective de 75 %, un taux de réponse complète de 37,5 % et un taux de survie sans récidive à 6 mois de 70 % dans le carcinome épidermoïde de la vulve non résécable.[3]O. Yeku et al., « Résultats Primaires d'une Étude de Phase 2 sur la Radiothérapie Sensibilisée par le Cisplatine et le Pembrolizumab pour le Cancer de la Vulve Non Résécable », Journal of Clinical Oncology, doi.org Les données d'une revue systématique et méta-analyse de 2025 soutiennent également les inhibiteurs de points de contrôle immunitaires dans le cancer de la vulve avancé, avec des profils de réponse encourageants et une toxicité gérable. La sélection liée aux biomarqueurs devient de plus en plus importante, l'utilisation des traitements étant de plus en plus liée au statut PD-L1, MSI-H et TMB-H plutôt qu'à la seule histologie.

Intensification de l'Activité des Essais Cliniques en Oncologie Gynécologique Rare

Des programmes de développement actifs font entrer le marché des thérapeutiques du cancer de la vulve dans une phase d'essais plus soutenue, avec plus de 10 candidats en pipeline couvrant des combinaisons, des vaccins et des conjugués anticorps-médicament. L'étude MITO VULVA-01 est prévue pour débuter en mars 2026 et enrôler 80 patients répartis en 3 cohortes afin d'évaluer le pembrolizumab associé au lenvatinib 20 mg dans la maladie localement avancée naïve de traitement, la maladie métastatique naïve de chimiothérapie et la maladie prétraitée au platine.[4]Bibliothèque Nationale de Médecine des États-Unis, « Pembrolizumab Plus Lenvatinib chez les Patients atteints de Cancer de la Vulve, MITO VULVA-01 », ClinicalTrials.gov, clinicaltrials.gov Cette conception met en évidence l'engagement croissant des promoteurs envers des structures d'études adaptées dans le cancer de la vulve. Une base d'essais plus solide peut améliorer la visibilité réglementaire et soutenir une adoption commerciale plus large.

Adoption Plus Large des Parcours de Traitement Multimodaux dans les Maladies Avancées

Les soins multimodaux renforcent la pratique clinique sur le marché des thérapeutiques du cancer de la vulve, le traitement devenant plus coordonné entre la chirurgie, la radiothérapie et la thérapie systémique. Les centres de référence traitant les maladies avancées intègrent plus efficacement la cartographie des ganglions lymphatiques sentinelles, la chimioradiothérapie de précision et l'immunothérapie. En conséquence, les patients avec atteinte ganglionnaire et les patients non résécables accèdent plus tôt à la thérapie systémique, augmentant l'exposition aux biologiques et aux schémas basés sur les points de contrôle. L'adoption plus large de ces parcours devrait soutenir un modèle de traitement plus cohérent, bien que l'adoption reste plus rapide dans les systèmes de santé dotés d'une infrastructure oncologique plus solide.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Faible bassin de patients limitant l'échelle commerciale | -1.3% | Mondial, avec l'effet le plus fort sur les marchés fragmentés à faibles revenus sans réseaux de référence centralisés | Long terme (≥ 4 ans) |

| Coût élevé des traitements et friction de remboursement pour les thérapies innovantes | -1.5% | Europe, Europe de l'Est, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Indications labellisées limitées et données pivotales insuffisantes | -1.2% | Mondial, avec un effet plus important en Europe où des données de survie matures sont souvent requises pour l'accès | Moyen terme (2-4 ans) |

| Morbidité post-chirurgicale et préoccupations liées à la qualité de vie affectant l'observance thérapeutique | -0.8% | Mondial, avec un impact plus fort dans les systèmes de santé sous-dotés en ressources manquant de soutien multidisciplinaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible Bassin de Patients Limitant l'Échelle Commerciale

La faible population traitée reste une contrainte majeure sur le marché des thérapeutiques du cancer de la vulve, influençant la conception des essais, la stratégie de tarification et l'investissement commercial dédié. GLOBOCAN estime à 47 336 le nombre de nouveaux cas de cancer de la vulve dans le monde, tandis que les États-Unis seuls devraient enregistrer 7 130 cas en 2026, maintenant le bassin de patients faible selon les standards oncologiques. Cela limite la faisabilité de grands essais de Phase 3 et maintient de nombreux programmes dans des formats de Phase 2 à bras unique ou à faible randomisation, ce qui peut ralentir les décisions de remboursement lorsque les payeurs exigent des données de survie matures. Les entreprises peuvent également privilégier des voies d'accès agnostiques à la tumeur plutôt que des plateformes commerciales spécifiques à la maladie, limitant la profondeur à long terme du marché des thérapeutiques du cancer de la vulve.

Coût Élevé des Traitements et Friction de Remboursement pour les Thérapies Innovantes

Les coûts élevés des traitements et les défis de remboursement continuent de freiner le marché des thérapeutiques du cancer de la vulve, car les nouveaux schémas thérapeutiques restent coûteux et l'accès varie selon les principaux systèmes de santé. L'EFPIA a rapporté en 2025 que l'Allemagne remboursait presque tous les médicaments anticancéreux approuvés par l'EMA dans un délai de 100 jours, tandis que plusieurs pays d'Europe de l'Est prenaient en moyenne près de 900 jours, montrant comment les retards régionaux peuvent limiter l'utilisation réelle après approbation. Cet écart a un impact plus fort dans le cancer de la vulve car les faibles volumes de patients rendent chaque retard d'accès plus préjudiciable à la traction commerciale précoce. Les exigences diagnostiques, notamment le score CPS PD-L1, les tests MSI-H et l'évaluation TMB, ajoutent des obstacles supplémentaires dans les contextes à ressources limitées, rendant la croissance du marché dépendante de la préparation diagnostique et de l'alignement des payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : L'Immunothérapie Redéfinit le Positionnement en Deuxième Ligne et Multimodal

La thérapie biologique devrait représenter 28,58 % de la part du marché des thérapeutiques du cancer de la vulve en 2025, tandis que l'immunothérapie devrait croître à un CAGR de 11,45 % de 2026 à 2031. Cela indique une base de traitement établie pour les biologiques, tandis que les approches basées sur l'immunité gagnent une adoption plus rapide à mesure que la pratique clinique évolue. La croissance de l'immunothérapie est soutenue par la sélection des patients guidée par les biomarqueurs, une utilisation combinée plus large et une pertinence croissante dans les maladies avancées. Le pembrolizumab reste un exemple clé, soutenu par des résultats de Phase 2 présentés en 2025 montrant un taux de réponse objective de 75 %, un taux de réponse complète de 37,5 % et un taux de survie sans récidive à six mois de 70 % lorsqu'il est associé à une radiothérapie sensibilisée par le cisplatine et suivi d'un traitement d'entretien.

Par Type de Cancer : La Double Dominance du CEVV Ancre le Volume du Marché et le Pipeline d'Innovation

Le carcinome épidermoïde de la vulve devrait représenter 37,45 % de la valeur du marché en 2025, ce qui en fait le plus grand segment par type de cancer sur le marché des thérapeutiques du cancer de la vulve. Son leadership est porté par un volume de cas élevé et un fort accent sur la recherche, car cette histologie représente la majorité des malignités vulvaires diagnostiquées et attire la plupart des activités de développement clinique. La biologie et les schémas thérapeutiques du carcinome épidermoïde de la vulve continuent de façonner les principaux programmes de traitement systémique, les futures approbations, les recommandations thérapeutiques et la logique de tarification. Les voies associées au HPV et indépendantes du HPV se comportent comme deux contextes biologiques distincts, rendant la sélection du traitement de plus en plus liée au sous-type, au risque de récidive et à la réponse attendue aux soins basés sur l'immunité, tandis que le mélanome vulvaire reste pertinent en raison des approches thérapeutiques développées pour le mélanome cutané.

Par Utilisateur Final : Les Instituts de Recherche sur le Cancer Émergent comme Canal Commercialement Critique

Les hôpitaux devraient représenter 61,25 % des revenus en 2025, tandis que les instituts de recherche sur le cancer devraient croître à un CAGR de 13,10 % jusqu'en 2031 sur le marché des thérapeutiques du cancer de la vulve. Les hôpitaux dominent en raison de leur large éventail de traitements, incluant la chirurgie, la radiothérapie, la chimiothérapie par perfusion et l'utilisation institutionnelle précoce des nouvelles thérapies systémiques. Les environnements axés sur la recherche se développent plus rapidement car le développement des cancers rares dépend d'un flux concentré de patients, d'une participation structurée aux essais, de tests de biomarqueurs et d'une familiarisation précoce des médecins. Les programmes académiques à fort volume adoptent souvent les nouveaux schémas thérapeutiques en premier et génèrent des données qui soutiennent ensuite une utilisation hospitalière plus large.

Analyse Géographique

L'Amérique du Nord devrait rester le principal contributeur régional au marché des thérapeutiques du cancer de la vulve en 2025, soutenue par une solide infrastructure oncologique et une adoption plus large des parcours thérapeutiques liés aux biomarqueurs. Les États-Unis sont le principal moteur, avec un volume élevé de patients et le cadre agnostique à la tumeur de la FDA soutenant l'accès au pembrolizumab dans certains cancers de la vulve sélectionnés. L'Institut National du Cancer prévoit 7 130 nouveaux cas aux États-Unis en 2026, tandis que l'incidence ajustée à l'âge a augmenté de 0,6 % par an de 2014 à 2024 et la mortalité a progressé de 1,9 % par an de 2015 à 2024. Le Canada renforce l'opportunité régionale, car GLOBOCAN le place parmi les pays à incidence standardisée selon l'âge élevée, tandis que le Mexique reste une opportunité à un stade plus précoce avec une infrastructure en expansion dans les grandes villes mais un accès limité aux nouveaux biologiques et immunothérapies.

L'Europe devrait être le deuxième contributeur régional au marché des thérapeutiques du cancer de la vulve, avec l'Allemagne, la France et le Royaume-Uni servant de principaux centres de recherche et de traitement. La France reste également pertinente, car le programme AcSé Immunothérapie d'UNICANCER a élargi l'accès aux études pour les cancers rares dMMR/MSI-H, y compris le cancer de la vulve, dans 24 centres français à partir de juillet 2024. Cependant, l'accès régional reste plus lent qu'aux États-Unis, car les organismes de remboursement exigent souvent des données de survie plus matures avant de soutenir un accès large, et l'EFPIA a documenté des différences significatives dans les délais de disponibilité entre les pays européens.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des thérapeutiques du cancer de la vulve, avec un CAGR prévu de 11,56 % de 2026 à 2031. La croissance est portée par de larges populations de patients, une capacité oncologique croissante et un accent réglementaire plus fort sur les parcours thérapeutiques des cancers rares. Le Japon gagne en visibilité grâce à des mécanismes d'examen accéléré des cancers rares et à une recherche institutionnelle plus approfondie, tandis que la Corée du Sud et l'Australie représentent le niveau d'accès supérieur en raison de systèmes de traitement avancés et d'une participation plus forte aux essais multinationaux. La Chine et l'Inde restent les principales opportunités en termes de volume, car l'expansion des centres oncologiques tertiaires et la croissance des hôpitaux privés améliorent l'accès urbain ; les pays du CCG et l'Afrique du Sud dominent le Moyen-Orient et l'Afrique, tandis que le Brésil et l'Argentine ancrent l'Amérique du Sud, bien que les contraintes de remboursement continuent de limiter la pénétration commerciale plus large dans les deux régions.

Paysage Concurrentiel

Le marché des thérapeutiques du cancer de la vulve est modérément concentré au niveau des entreprises, mais reste fragmenté par indication, stade de la maladie et ligne de thérapie. Aucun produit unique ne détient une indication spécifique au cancer de la vulve couvrant toutes les principales lignes de thérapie à la fois aux États-Unis et dans l'Union Européenne simultanément. Cela crée des opportunités pour les grandes entreprises oncologiques et les développeurs plus petits de se concurrencer via différents points d'entrée réglementaires et cliniques. La structure du marché reflète un équilibre entre l'échelle commerciale et l'innovation de niche ciblée.

Merck & Co. détient la position commerciale la plus visible, le pembrolizumab bénéficiant d'une pertinence thérapeutique agnostique à la tumeur et continuant à générer des données probantes dans le cancer de la vulve. Les résultats de Phase 2 de juin 2025 combinant le pembrolizumab avec une radiothérapie sensibilisée par le cisplatine devraient établir un référentiel d'efficacité plus solide pour le carcinome épidermoïde de la vulve non résécable et renforcer une stratégie axée sur les combinaisons sur le marché des thérapeutiques du cancer de la vulve. Un autre mouvement stratégique est l'étude MITO VULVA-01 de mars 2026, qui évalue le pembrolizumab associé au lenvatinib dans trois cohortes cliniques distinctes plutôt que dans une seule population regroupée. L'enregistrement en juin 2026 du becotatug vedotin avec le zimberelimab ajoute un autre exemple, introduisant une combinaison conjugué anticorps-médicament plus inhibiteur de point de contrôle immunitaire sur le marché pour les maladies récurrentes et métastatiques.

Les innovateurs plus petits façonnent le marché des thérapeutiques du cancer de la vulve grâce à des vaccins thérapeutiques ciblant le HPV et des stratégies immunitaires différenciées. ISA Pharmaceuticals et PDS Biotechnology poursuivent des programmes conçus pour amorcer les réponses immunitaires de manière plus sélective dans les tumeurs HPV16-positives, ce qui pourrait créer une niche thérapeutique distincte si les résultats des stades ultérieurs restent favorables. La monothérapie par point de contrôle a historiquement montré des taux de réponse seulement modestes, laissant de la place pour des combinaisons plus actives et des approches immunitaires plus ciblées. Un espace blanc significatif subsiste également dans la maladie indépendante du HPV avec mutation p53, où les options ciblées validées sont limitées et où une différenciation future reste possible.

Leaders du Secteur des Thérapeutiques du Cancer de la Vulve

Bristol-Myers Squibb Company

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

GSK plc

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : L'Institut National du Cancer de Naples en Italie a activé l'essai de Phase 2 MITO VULVA-01 (NCT07290894) pour évaluer le pembrolizumab associé au lenvatinib 20 mg chez 80 patients atteints de cancer de la vulve répartis en trois cohortes, avec une fin prévue en octobre 2031.

- Juin 2026 : Un essai prospectif, multicentrique, à bras unique (NCT07424664) a évalué le becotatug vedotin avec le zimberelimab chez 30 patients atteints de cancers récurrents et métastatiques de la vulve, du col de l'utérus et du vagin.

- Mai 2026 : L'AWMF allemande a publié une directive S3 mise à jour pour le carcinome vulvaire et ses précurseurs, intégrant l'immunothérapie dans les soins multimodaux pour les maladies avancées et métastatiques.

- Juin 2025 : Les données de Phase 2 de NCT04430699 ont montré que le pembrolizumab associé à une radiothérapie sensibilisée par le cisplatine, suivi d'un entretien par pembrolizumab, a atteint un taux de réponse objective de 75 % dans le carcinome épidermoïde de la vulve non résécable.

- Juin 2025 : AGO Research GmbH a initié l'enrôlement dans NCT05903833 pour évaluer le pembrolizumab 400 mg Q6W avec le lenvatinib 20 mg par jour chez 42 patients atteints de carcinome épidermoïde de la vulve récurrent, persistant ou métastatique, avec une fin primaire prévue en octobre 2027.

Périmètre du Rapport sur le Marché Mondial des Thérapeutiques du Cancer de la Vulve

Selon le périmètre du rapport, les thérapeutiques du cancer de la vulve désignent les interventions médicales, les médicaments et les procédures utilisés pour traiter les malignités qui se développent sur les organes génitaux externes féminins (la vulve). Les principales options comprennent la chirurgie, la radiothérapie, la chimiothérapie, les thérapies ciblées et l'immunothérapie, qui sont adaptées en fonction du stade du cancer, de son type et de l'état de santé général du patient.

Le marché des thérapeutiques du cancer de la vulve est segmenté par type de traitement, type de cancer, utilisateur final et géographie. Par type de traitement, le marché comprend la chirurgie, la chimiothérapie, la radiothérapie, la thérapie biologique, la thérapie ciblée et l'immunothérapie. Par type de cancer, le marché est segmenté en carcinome épidermoïde de la vulve, mélanome vulvaire, adénocarcinome, carcinome basocellulaire et autres malignités vulvaires. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, instituts de recherche sur le cancer et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Chirurgie |

| Chimiothérapie |

| Radiothérapie |

| Thérapie Biologique |

| Thérapie Ciblée |

| Immunothérapie |

| Carcinome Épidermoïde de la Vulve |

| Mélanome Vulvaire |

| Adénocarcinome |

| Carcinome Basocellulaire |

| Autres Malignités Vulvaires |

| Hôpitaux |

| Cliniques Spécialisées |

| Instituts de Recherche sur le Cancer |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Chirurgie | |

| Chimiothérapie | ||

| Radiothérapie | ||

| Thérapie Biologique | ||

| Thérapie Ciblée | ||

| Immunothérapie | ||

| Par Type de Cancer | Carcinome Épidermoïde de la Vulve | |

| Mélanome Vulvaire | ||

| Adénocarcinome | ||

| Carcinome Basocellulaire | ||

| Autres Malignités Vulvaires | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Instituts de Recherche sur le Cancer | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des thérapeutiques du cancer de la vulve d'ici 2031 ?

Le marché des thérapeutiques du cancer de la vulve devrait atteindre 1,21 milliard USD d'ici 2031, contre 0,74 milliard USD en 2026, à un CAGR de 10,30 %.

Quelle catégorie de traitement connaît la croissance la plus rapide dans la prise en charge du cancer de la vulve ?

L'immunothérapie est le type de traitement à la croissance la plus rapide, avec un CAGR prévu de 11,45 % de 2026 à 2031, soutenu par des résultats d'essais combinés plus solides.

Quel type de cancer génère la plus grande base de revenus ?

Le carcinome épidermoïde de la vulve est le principal segment par type de cancer et représentait 37,45 % de la valeur du marché en 2025.

Pourquoi l'Amérique du Nord est-elle en tête en termes de contribution aux revenus ?

L'Amérique du Nord est en tête car elle combine des volumes de cas diagnostiqués plus élevés, une infrastructure oncologique plus solide et une utilisation précoce des parcours thérapeutiques liés aux biomarqueurs.

Qu'est-ce qui fait évoluer la pratique thérapeutique dans le cancer de la vulve avancé ?

La pratique évolue vers des soins multimodaux combinant radiothérapie, thérapie systémique et chirurgie plus sélective, avec des combinaisons à base de pembrolizumab montrant des résultats de Phase 2 plus solides.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les instituts de recherche sur le cancer sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 13,10 % jusqu'en 2031, car les essais sur les cancers rares et l'adoption précoce y sont concentrés.

Dernière mise à jour de la page le: