Taille et part du marché de l'externalisation du développement logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 618.38 Milliards de dollars |

| Taille du Marché (2031) | 977.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

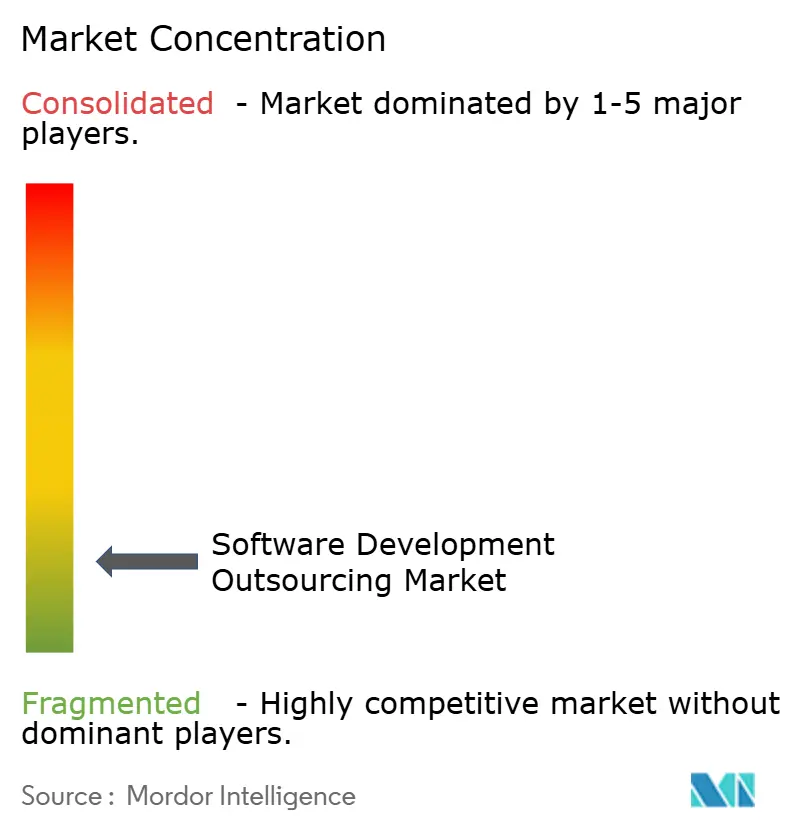

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation du développement logiciel par Mordor Intelligence

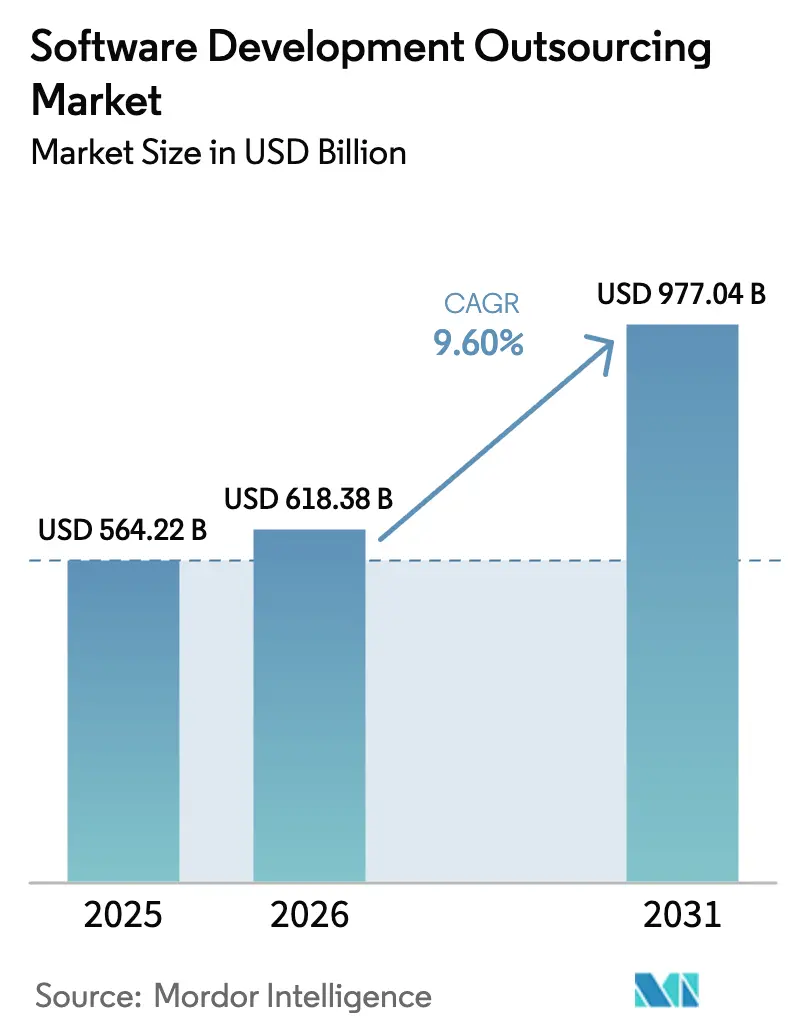

La taille du marché de l'externalisation du développement logiciel en 2026 est estimée à 618,38 milliards USD, en progression par rapport à la valeur 2025 de 564,22 milliards USD, avec des projections pour 2031 indiquant 977,04 milliards USD, croissant à un TCAC de 9,60 % sur la période 2026-2031. La demande croissante d'expertise externe en ingénierie numérique, l'adoption rapide de l'IA générative et la pénurie persistante de technologues seniors dans les économies de l'OCDE maintiennent des pipelines de contrats robustes. Les entreprises qui considéraient autrefois l'externalisation uniquement comme un levier de réduction des coûts y recourent désormais pour acquérir des compétences rares en IA, en cybersécurité et en développement natif cloud, raccourcir les cycles de lancement de produits et respecter des délais réglementaires stricts. Les prestataires, de leur côté, passent d'une dotation en personnel de projet traditionnelle à des partenariats axés sur la valeur, fondés sur des garanties de résultats, une collaboration en quasi-temps réel et des contrôles solides de souveraineté des données. La résilience du secteur est en outre soutenue par une répartition géographique saine des centres de livraison, qui amortit les chocs macroéconomiques, et par l'entrée des entreprises du marché intermédiaire dans le bassin d'acheteurs, à mesure que les services cloud à la consommation réduisent le besoin de grandes équipes informatiques internes. [1]Département américain de la Sécurité intérieure, « Plan stratégique pour l'intelligence artificielle », dhs.gov

Principaux enseignements du rapport

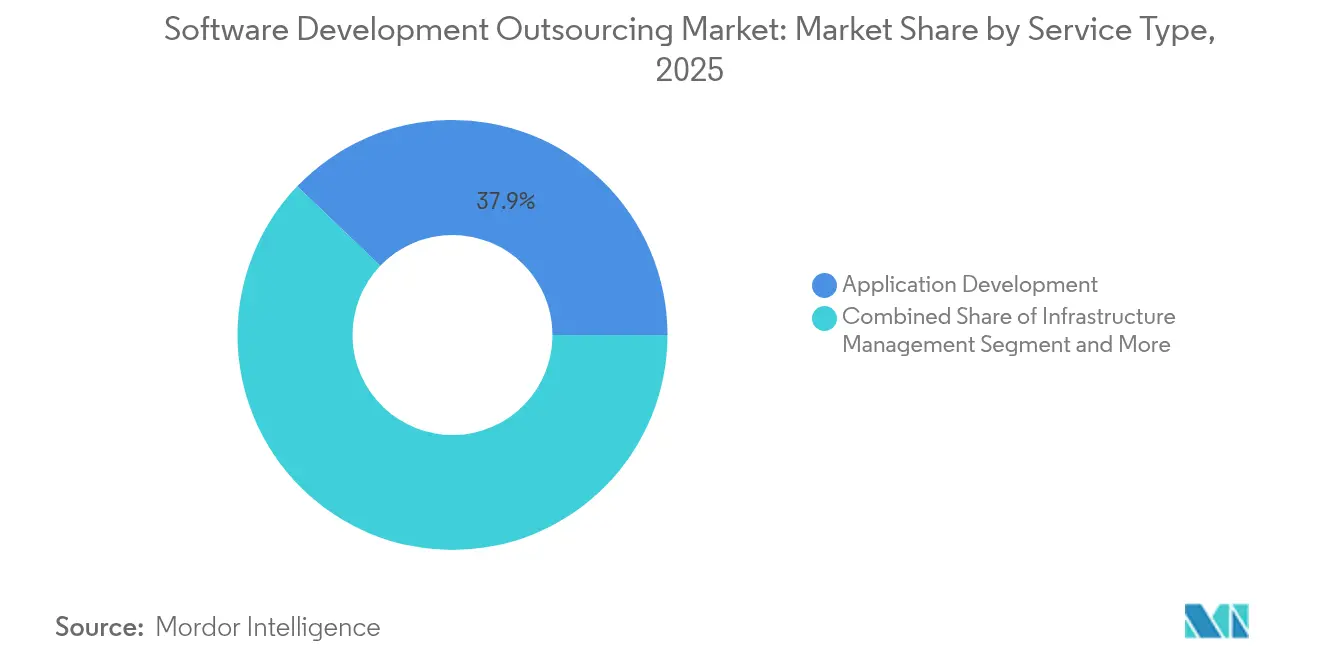

- Par type de service, le développement d'applications a dominé avec 37,85 % de la part du marché de l'externalisation du développement logiciel en 2025 ; le développement de produits devrait progresser à un TCAC de 12,62 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 70,95 % du marché de l'externalisation du développement logiciel en 2025, tandis que les petites et moyennes entreprises affichent le TCAC prévisionnel le plus élevé à 11,25 % jusqu'en 2031.

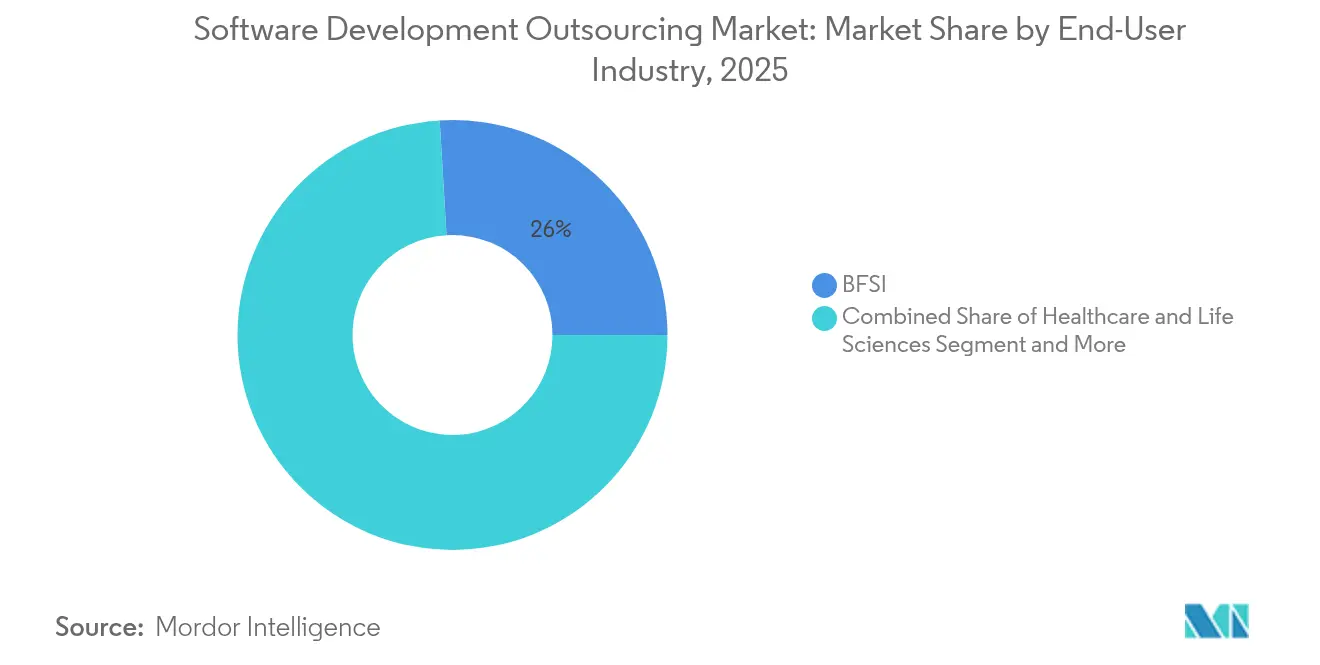

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance ont capté 25,95 % de la part des revenus en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 12,85 % jusqu'en 2031.

- Par modèle d'externalisation, l'offshore représentait 51,85 % de la taille du marché de l'externalisation du développement logiciel en 2025 ; la proximité géographique devrait croître à un TCAC de 13,95 % entre 2026 et 2031.

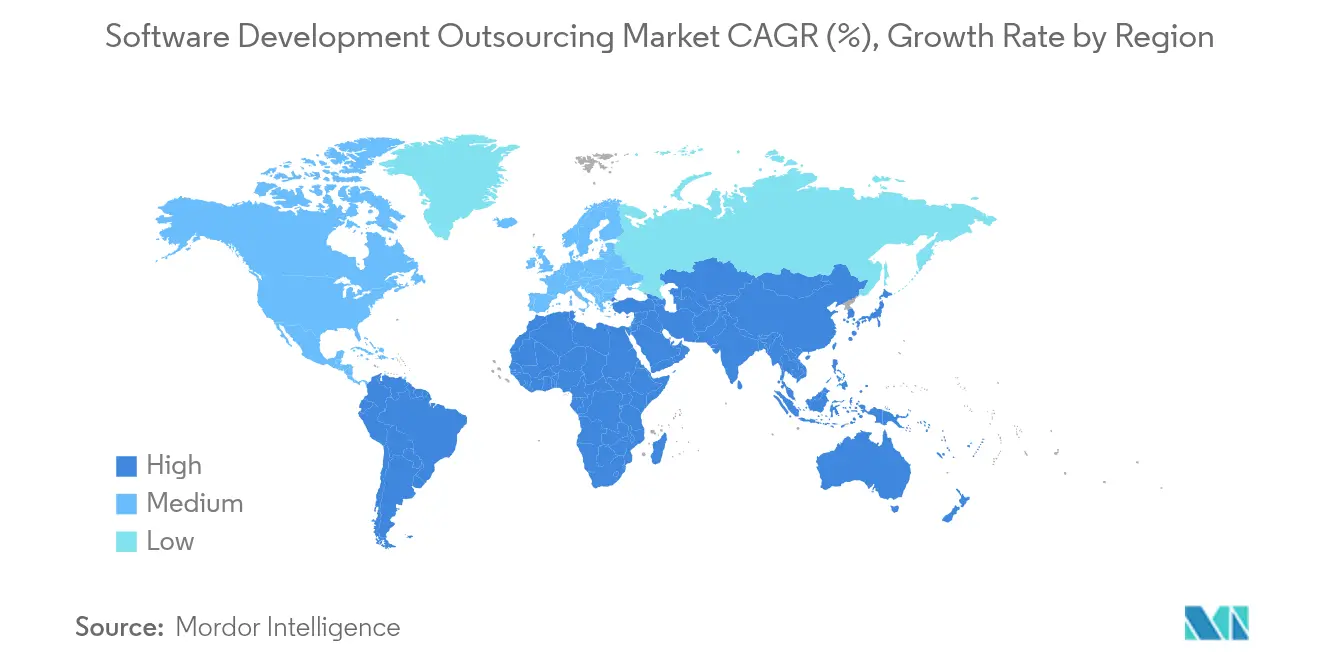

- Par géographie, l'Asie-Pacifique a conservé la plus grande empreinte régionale avec 31,75 % de part en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide à un TCAC de 13,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation du développement logiciel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les budgets des DSI en faveur de l'efficacité des coûts | 2.10% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération de la transformation numérique après l'IA générative | 2.80% | Mondial, porté par l'Amérique du Nord, se diffusant vers l'APAC et l'Europe | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs seniors dans les pays de l'OCDE | 1.90% | Principalement Amérique du Nord et Europe, avec des répercussions en Australie | Long terme (≥ 4 ans) |

| Adoption du développement natif cloud parmi les entreprises du marché intermédiaire | 1.40% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Gain de productivité grâce à la programmation assistée par IA | 1.60% | Mondial, concentré dans les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Incitations législatives en faveur de la proximité géographique en Europe centrale et orientale et en Amérique latine | 0.90% | Europe centrale et orientale, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique après l'IA générative

L'IA générative a reconfiguré les critères d'achat : 87 % des responsables d'ingénierie nord-américains finançaient déjà des projets pilotes d'IA générative en 2025, et les prestataires capables d'intégrer des chaînes d'outils de grands modèles de langage dans des pipelines sécurisés pratiquent des tarifs premium. EPAM projette que 80 % du cycle de développement impliquera des points de contact avec l'IA générative d'ici la fin de l'année, ce qui pourrait accroître la productivité individuelle des développeurs jusqu'à 75 %. Les analyses gouvernementales confirment ces gains d'efficacité : le Département américain de la Sécurité intérieure évalue le gain lié à la génération de code entre 20 et 50 %, notamment pour la documentation et la création de cas de test. Les acheteurs privilégient donc des partenaires capables de déployer des cadres d'IA contrôlés, de gérer les risques liés à l'ingénierie des invites et de garantir la traçabilité des sorties de modèles. Pour les prestataires, ce changement élargit les bassins de revenus adressables, passant de l'augmentation des effectifs aux services d'activation de l'IA à l'échelle de l'entreprise.

Pression sur les budgets des DSI en faveur de l'efficacité des coûts

La prudence macroéconomique a resserré les dépenses informatiques discrétionnaires, mais les mandats au niveau des conseils d'administration pour maintenir les programmes numériques demeurent. Les enquêtes auprès des DSI nord-américains font état de réductions budgétaires à deux chiffres dans la modernisation des fonctions administratives, mais d'une hausse simultanée de 11 % des initiatives pilotées par l'IA. Les prestataires indiens de premier rang ont enregistré des hausses de revenus inférieures à 2 % au début de l'exercice 2026, les clients ralentissant les renouvellements, ce qui oblige les fournisseurs à démontrer leur retour sur investissement par l'automatisation, le FinOps et la facturation basée sur les résultats. Les prestataires proposant des services gérés groupés avec des économies garanties concluent des contrats plus rapidement que ceux qui se concurrencent uniquement sur l'arbitrage des coûts de main-d'œuvre.

Pénurie d'ingénieurs seniors dans les pays de l'OCDE

Les États-Unis ont abordé 2025 avec 1,4 million de postes technologiques non pourvus pour seulement 400 000 diplômés annuels en informatique, ce qui représente 162 milliards USD de production perdue. Des lacunes similaires existent dans toute l'Europe occidentale, notamment pour les architectes en IA/apprentissage automatique, en cyberdéfense et en plateformes cloud. Les entreprises externalisent désormais non pas pour réaliser des économies salariales, mais pour acquérir des compétences rares, intégrant souvent des équipes en proximité géographique comme équipes produit principales. Les ajustements de politique d'immigration et les investissements dans l'éducation aux STIM prendront plusieurs années pour atténuer les pénuries, maintenant la demande d'externalisation à un niveau élevé.

Adoption du développement natif cloud parmi les entreprises du marché intermédiaire

Plus de la moitié des entreprises dont le chiffre d'affaires est inférieur à 1 milliard USD exploitent plus de 10 clusters Kubernetes, mais 75 % signalent une complexité opérationnelle qu'elles ne peuvent pas gérer en interne. Les externalisateurs proposant de l'ingénierie de fiabilité des sites, de l'automatisation GitOps et de la sécurité des conteneurs gérés tirent parti de cette lacune. La préférence du marché intermédiaire pour la tarification par abonnement et les cycles de produit minimum viable rapides s'aligne sur les plateformes de prestataires qui regroupent les outils DevSecOps et le support 24h/24 et 7j/7, alimentant des volumes de contrats stables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de souveraineté et de résidence des données | -1.80% | Europe, Chine, marchés émergents avec des lois strictes sur les données | Long terme (≥ 4 ans) |

| Préoccupations persistantes en matière de sécurité de la propriété intellectuelle | -1.20% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Inflation salariale dans les centres offshore de premier rang | -0.90% | Inde, Philippines, Europe de l'Est | Court terme (≤ 2 ans) |

| Risque de débauchage de talents et d'attrition après le travail à distance | -0.70% | Mondial, concentré dans les principaux centres d'externalisation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de souveraineté et de résidence des données

Les règles transfrontalières sur les données se durcissent chaque année. Le Schéma européen de services cloud stipule désormais que les charges de travail sensibles doivent rester dans des installations accréditées par l'UE, tandis que les réglementations chinoises de mars 2024 imposent des examens de sécurité sur les transferts de données sortants supervisés par la Commission centrale de la sécurité et de l'informatisation d'Internet. Les prestataires ne disposant pas d'empreintes locales de centres de données doivent former des coentreprises, lever des capitaux pour des déploiements régionaux ou céder des activités. Les multinationales, quant à elles, divisent leurs architectures en micro-services régionaux, ce qui ajoute des coûts et une charge de gouvernance qui ralentissent la signature des contrats. [2]Commission centrale des affaires du cyberespace, « Règlement sur le transfert transfrontalier de données », cac.gov.cn

Préoccupations persistantes en matière de sécurité de la propriété intellectuelle

Les fabricants américains perdent jusqu'à 600 milliards USD par an en raison du vol de propriété intellectuelle, ce qui souligne le renforcement du contrôle de la cyberhygiène des prestataires. Les flux de travail d'IA générative aggravent le risque, car les données d'entraînement, les journaux d'invites et les artefacts de modèles représentent tous une propriété intellectuelle précieuse. Les entreprises insistent sur des architectures réseau à confiance zéro, des certifications de codage sécurisé et une surveillance continue de la sécurité. Les prestataires de plus petite taille qui ne peuvent pas investir dans des défenses de premier ordre risquent d'être relégués aux travaux non critiques ou exclus des listes restreintes d'appels d'offres. [3]Machine Design, John McCloy, « Le coût élevé du vol de propriété intellectuelle », machinedesign.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la demande d'innovation diversifie les dépenses

Le développement d'applications a sécurisé 37,85 % de la part du marché de l'externalisation du développement logiciel en 2025 grâce à une demande pérenne pour des projets d'expérience numérique sur mesure. Les clients demandent de plus en plus des fonctionnalités intégrant l'IA, ce qui fait monter les montants des contrats et nécessite des équipes full-stack maîtrisant les cadres modernes de grands modèles de langage. Pourtant, le TCAC prévisionnel de 12,62 % du développement de produits signale un pivot vers des modèles de co-création stratégique où les prestataires assument une co-propriété de la feuille de route. La taille du marché de l'externalisation du développement logiciel pour le développement de produits devrait atteindre xx milliards USD d'ici 2031, reflétant la volonté des entreprises d'externaliser des offres innovantes au cœur de leur activité en parallèle des charges de travail de support. La gestion des infrastructures reste résiliente à mesure que la complexité multicloud augmente, et les tests et l'assurance qualité gagnent en pertinence : le code généré par l'IA augmente le volume mais nécessite des pipelines d'orchestration de tests sophistiqués.

L'automatisation du support de niveau 1 menace le segment de la maintenance et du support logiciel, poussant les prestataires à recycler leur personnel vers des tâches d'ingénierie de fiabilité des sites à plus haute valeur ajoutée. Les services de conseil affichent une dynamique saine grâce aux engagements de stratégie IA, aux évaluations des risques cyber et à la cartographie des flux de valeur. Les prestataires se différenciant par des accélérateurs d'IA générative propriétaires font état d'une hausse de la valeur des contrats ; Sonata Software a documenté une réduction de 20 % des temps de récupération de documents et une baisse de 50 à 60 % de la latence de résolution des demandes pour des clients respectivement dans les secteurs des télécommunications et du voyage.

Par taille d'organisation : la démocratisation stimule l'adoption par les PME

Les grandes entreprises ont ancré 70,95 % des revenus de 2025, s'appuyant sur des bureaux de gestion des prestataires matures et des centres de compétences mondiaux. Néanmoins, le TCAC de 11,25 % des PME jusqu'en 2031 souligne un changement structurel dans les comportements d'achat. Les services cloud à la consommation et les API modulaires nivellent le terrain, permettant aux entreprises plus petites d'acheter des sprints de taille réduite plutôt que des contrats d'augmentation des effectifs à long terme. Le marché de l'externalisation du développement logiciel voit désormais des prestataires régionaux lancer des offres productisées à prix fixe — telles que MVP en un sprint ou DevOps en tant que service — qui plafonnent les coûts et simplifient la gouvernance. Les rapports de l'OCDE constatent encore un écart d'adoption par rapport aux grandes entreprises, mais les modèles de tarification basés sur les résultats et les plateformes de marché réduisent cet écart chaque trimestre.

Les acheteurs PME se tournent vers des partenaires en proximité géographique pour l'alignement des fuseaux horaires et l'affinité culturelle, une tendance particulièrement visible en Europe centrale et en Amérique latine. Les prestataires qui intègrent le renforcement de la cybersécurité et des modèles réglementaires voient des conversions plus rapides, car les PME aux ressources limitées s'appuient sur l'expertise externe pour réussir les audits de conformité.

Par secteur d'utilisation final : la santé est la plus rapide, la BFSI est la plus grande

La banque, les services financiers et l'assurance ont conservé 25,95 % de la part des revenus en maintenant des transformations numériques de cœur de système pluriannuelles et des mandats réglementaires incessants. Le segment continue d'investir dans la notation des risques pilotée par l'IA, la finance intégrée et les paiements en temps réel. À l'inverse, la santé et les sciences de la vie affichent un TCAC de 12,85 % jusqu'en 2031, le plus rapide parmi les secteurs suivis. La taille du marché de l'externalisation du développement logiciel pour la santé devrait presque doubler à mesure que les hôpitaux modernisent leurs dossiers de santé électroniques et que les entreprises biopharmaceutiques déploient des plateformes de découverte de médicaments assistées par l'IA. La solution d'imagerie médicale en ligne du groupe ITRex, par exemple, améliore le débit diagnostique et souligne le rôle de l'externalisateur dans l'innovation clinique.

Les médias et télécommunications, le commerce de détail et le commerce électronique, et la fabrication maintiennent des trajectoires de croissance stables, chacun façonné par des impératifs d'expérience numérique propres à son secteur. Les prestataires qui présentent des accélérateurs sectoriels — tels que des modèles de langage pré-entraînés pour les télécommunications ou des kits d'analyse IoT industriel — gagnent des parts de portefeuille face aux concurrents généralistes.

Par modèle d'externalisation : hausse de la proximité géographique soutenue par les politiques

Les centres offshore comme l'Inde et les Philippines contrôlent encore 51,85 % des dépenses, mais l'inflation salariale et les fluctuations monétaires compriment leur avantage en termes de coûts. La politique gouvernementale alimente la dynamique de la proximité géographique : le Plan Mexico du Mexique offre 1,5 milliard USD d'allègements fiscaux aux investisseurs technologiques, tandis que les exonérations fiscales pour les programmeurs en Roumanie réduisent le coût total d'engagement pour les acheteurs de l'UE. Par conséquent, la part de la proximité géographique s'élargit à un TCAC de 13,95 %, et certaines banques européennes plafonnent désormais leur exposition offshore à 50 % des effectifs externes pour atténuer la volatilité géopolitique.

L'externalisation sur site gagne discrètement en pertinence pour les charges de travail réglementées. Les directives nationales de cyber-résilience encouragent la livraison dans le pays pour les projets d'infrastructure critique, donnant naissance à des modèles hybrides où les prestataires répartissent l'exécution entre des équipes nationales et en proximité géographique.

Analyse géographique

L'Asie-Pacifique a fourni la plus grande part des revenus de 2025 à 31,75 %, ancrée par le moteur d'exportation mature de l'Inde et la demande intérieure à croissance rapide de la Chine. Les prestataires à Bengaluru, Hyderabad et Hô-Chi-Minh-Ville intègrent de plus en plus des accélérateurs d'IA dans des contrats à prix fixe, compensant l'inflation salariale par une valeur ajoutée plus élevée. La part de marché de l'externalisation du développement logiciel pour l'Asie-Pacifique pourrait se modérer légèrement d'ici 2031 à mesure que les acheteurs diversifient leurs sources ; cependant, les volumes absolus augmentent grâce aux centres émergents au Vietnam et aux Philippines.

L'Amérique du Nord commande une valeur de contrat premium grâce à des missions complexes en IA, cybersécurité et conformité réglementaire. Les clients basés aux États-Unis montrent un intérêt croissant pour les modèles à double localisation : les équipes produit principales restent sur site ou en proximité géographique, tandis que les travaux de fonctionnalités banalisés sont transférés vers l'APAC. Les acheteurs mettent l'accent sur la tarification basée sur les livrables et des indicateurs de vélocité transparents, obligeant les prestataires à adopter une télémétrie DevOps avancée pour le reporting de performance en temps réel.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec un TCAC de 13,20 %. Le partenariat du Ghana avec les Émirats arabes unis pour construire un hub d'innovation d'un milliard USD illustre l'ambition de la région de développer des écosystèmes d'ingénierie IA et d'étiquetage de données. La Vision 2030 de l'Arabie saoudite oriente des investissements de plusieurs milliards de dollars vers des usines de semi-conducteurs et des centres de recherche en IA, stimulant la demande d'externalisation pour les constructeurs de plateformes natives cloud. Les gouvernements régionaux renforcent encore la proposition avec des zones technologiques à fiscalité nulle et des programmes de développement des compétences numériques subventionnés.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premiers prestataires détiennent moins de 45 % du chiffre d'affaires combiné, ce qui génère une concurrence intense pour les grands contrats de transformation. Les acteurs établis — Accenture, TCS, IBM, Cognizant et Infosys — conservent des avantages d'échelle, de vastes portefeuilles clients et une connaissance approfondie des réglementations. Leurs stratégies 2025 sont centrées sur des plateformes d'IA générative de niveau entreprise, des chaînes d'outils DevOps propriétaires et des programmes de montée en compétences ciblant plus de 100 000 ingénieurs par an.

Des challengers spécialisés se taillent des niches rentables. EPAM et Globant cultivent des modèles de livraison natifs à l'IA, tandis que des entreprises axées sur la cybersécurité comme NCC Group sécurisent les charges de travail à forte propriété intellectuelle. Les prestataires en proximité géographique en Pologne et au Mexique mettent en avant la compatibilité des fuseaux horaires et la conformité aux réglementations de protection des données de l'UE et des États-Unis pour remporter des projets précédemment acheminés vers l'Asie.

La consolidation s'est accélérée en 2025. L'acquisition de WNS par Capgemini pour 3,3 milliards USD visait à combiner l'expertise en processus métier avec l'automatisation intelligente, signalant que l'échelle associée à la profondeur de l'IA définira les futurs leaders. Le partenariat de HCLTech avec OpenAI souligne la course aux armements pour l'accès exclusif aux modèles. Les prestataires incapables de financer la R&D en IA propriétaire font face soit à une acquisition, soit à une spécialisation de niche.

Leaders du secteur de l'externalisation du développement logiciel

Accenture plc

Tata Consultancy Services Limited

Cognizant Technology Solutions Corporation

Infosys Limited

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Capgemini acquiert WNS pour 3,3 milliards USD afin d'intégrer l'IA agentique dans les services de processus métier.

- Juillet 2025 : HCLTech forme une collaboration stratégique avec OpenAI pour renforcer ses offres de livraison pilotées par l'IA.

- Juillet 2025 : Le Ghana et les Émirats arabes unis signent un protocole d'accord d'un milliard USD pour créer un hub technologique et d'innovation pour plus de 11 000 entreprises mondiales.

- Mai 2025 : Infosys s'apprête à acquérir The Missing Link et MRE Consulting, élargissant sa portée dans la cybersécurité et le secteur de l'énergie.

Périmètre du rapport mondial sur le marché de l'externalisation du développement logiciel

L'externalisation du développement logiciel consiste à confier à un prestataire de services tiers la réalisation de projets de développement logiciel. Ces services peuvent englober tout, de la création de logiciels sur mesure pour votre entreprise à la supervision des opérations commerciales, voire au développement et à la maintenance de solutions logicielles pour votre clientèle.

Le marché de l'externalisation du développement logiciel est segmenté par type de service (relations médias, relations publiques numériques et sur les réseaux sociaux, communication de crise, gestion d'événements et développement de contenu), par secteur d'utilisation final (BFSI, biens de consommation et commerce de détail, gouvernement et secteur public, divertissement, informatique et télécommunications, santé, hôtellerie, et alimentation et boissons).

| Gestion des infrastructures |

| Développement d'applications |

| Tests et assurance qualité |

| Développement de produits |

| Maintenance et support logiciel |

| Services de conseil |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Médias et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication et industrie |

| Sur site |

| Proximité géographique |

| Offshore |

| Agile / Scrum |

| DevOps / Livraison continue |

| Cascade et hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Gestion des infrastructures | |

| Développement d'applications | ||

| Tests et assurance qualité | ||

| Développement de produits | ||

| Maintenance et support logiciel | ||

| Services de conseil | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | |

| Santé et sciences de la vie | ||

| Médias et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication et industrie | ||

| Par modèle d'externalisation | Sur site | |

| Proximité géographique | ||

| Offshore | ||

| Par méthodologie de développement | Agile / Scrum | |

| DevOps / Livraison continue | ||

| Cascade et hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'externalisation du développement logiciel ?

Le marché est évalué à 618,38 milliards USD en 2026 et devrait atteindre 977,04 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Le développement de produits devrait progresser à un TCAC de 12,62 % jusqu'en 2031, les acheteurs recherchant des engagements axés sur l'innovation.

Pourquoi les PME augmentent-elles leurs dépenses d'externalisation ?

Les outils natifs cloud et les modèles de tarification basés sur les résultats abaissent les barrières à l'entrée, aidant les PME à accéder à des talents d'ingénierie de niveau entreprise tout en maîtrisant les coûts.

Comment l'IA générative modifie-t-elle les contrats d'externalisation ?

L'IA générative déplace la demande vers les prestataires capables d'intégrer des chaînes d'outils de grands modèles de langage dans des pipelines de livraison sécurisés, augmentant la productivité et permettant une tarification premium.

Quelle géographie offre le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique affiche le TCAC prévisionnel le plus rapide à 13,20 %, soutenu par de vastes investissements technologiques gouvernementaux.

Quels sont les principaux risques pour la croissance de l'externalisation ?

Les mandats de souveraineté des données, les préoccupations en matière de sécurité de la propriété intellectuelle et l'inflation salariale dans les centres offshore traditionnels peuvent freiner la croissance si les prestataires ne parviennent pas à adapter leurs modèles de service.

Dernière mise à jour de la page le: