Taille et part du marché de la gestion des perfusions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.44 Milliards de dollars |

| Taille du Marché (2031) | 75.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des perfusions par Mordor Intelligence

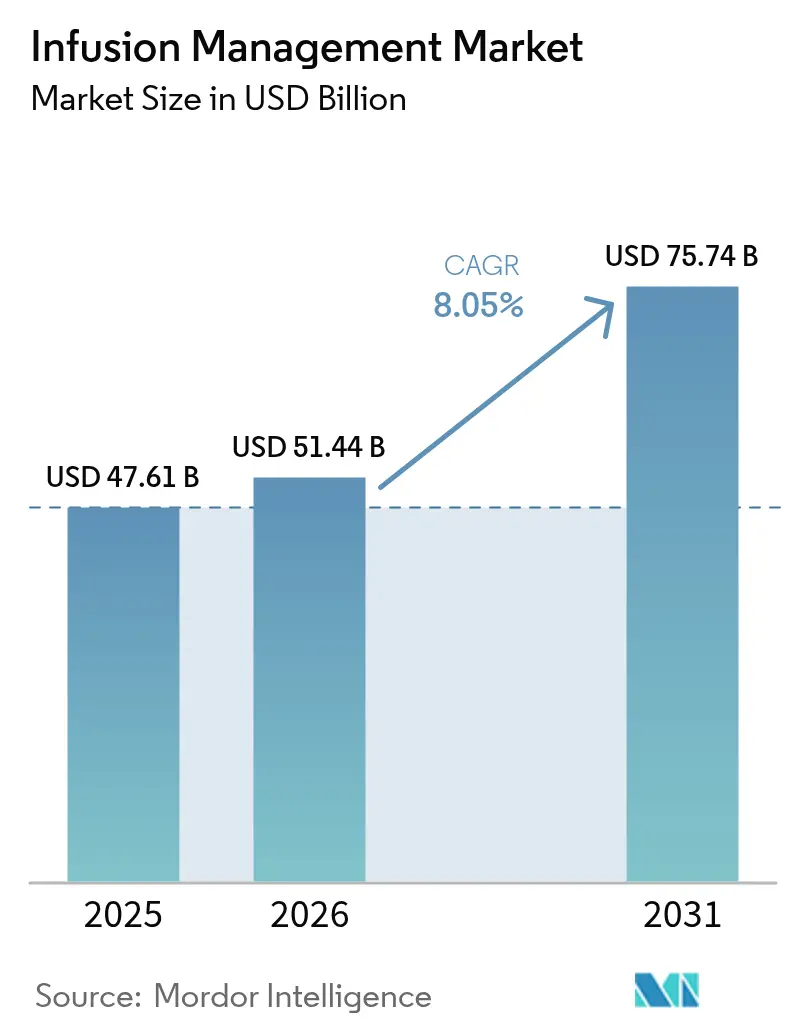

La taille du marché de la gestion des perfusions devrait passer de 47,61 milliards USD en 2025 à 51,44 milliards USD en 2026 et devrait atteindre 75,74 milliards USD d'ici 2031 à un TCAC de 8,05 % sur la période 2026-2031.

La croissance est ancrée dans le déploiement rapide de pompes intelligentes et connectées qui réduisent les erreurs médicamenteuses, soutiennent la prise en charge des maladies chroniques et se conforment aux mandats d'interopérabilité. Les pénuries de personnel hospitalier, les pressions des payeurs sur les coûts hospitaliers et des règles de cybersécurité plus strictes accélèrent davantage l'adoption. Les appareils connectés réduisent déjà les erreurs médicamenteuses à haut risque de 16 % dans des études en conditions réelles, stimulant la croissance des volumes dans les thérapies antibiotiques, oncologiques et diabétiques. Les stratégies concurrentielles se concentrent sur les algorithmes d'intelligence artificielle, les interfaces prêtes pour le cloud et les écosystèmes d'accessoires qui pérennisent les revenus récurrents. Simultanément, la fragilité de la chaîne d'approvisionnement et les pénuries de semi-conducteurs menacent les délais de livraison, contraignant les fournisseurs à localiser la production et à investir dans des programmes de double approvisionnement.

Points clés du rapport

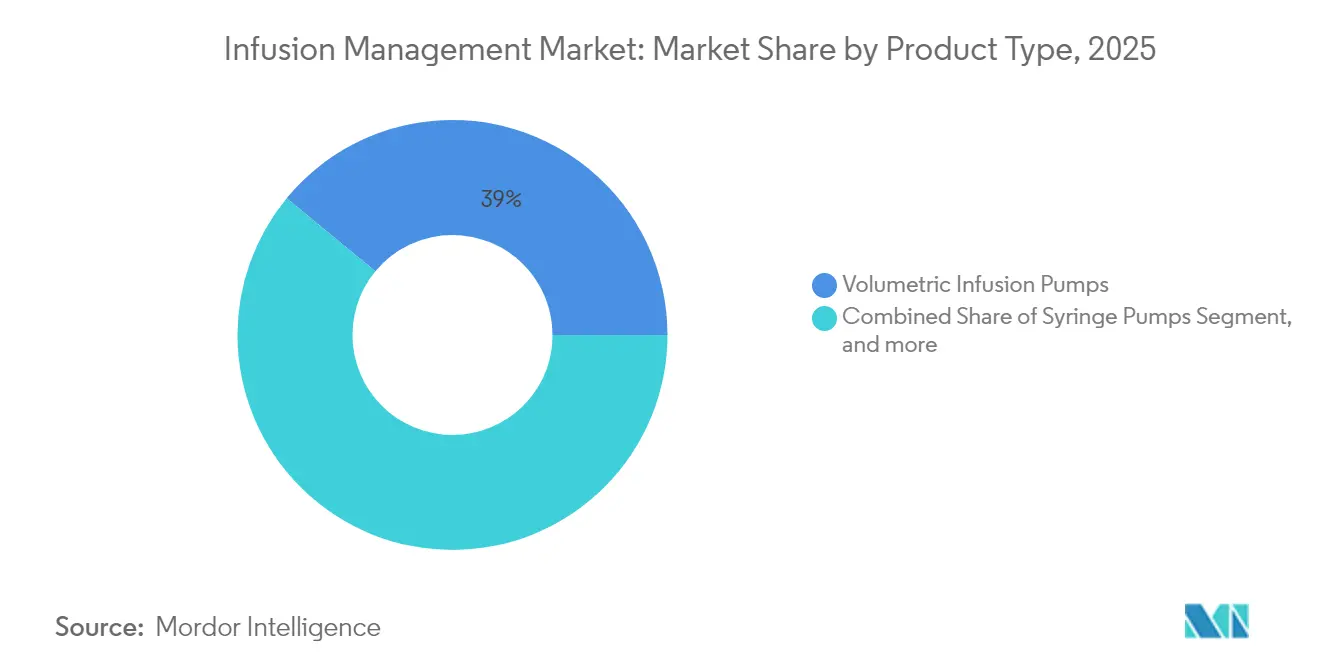

- Par type de produit, les pompes volumétriques ont dominé avec 39,02 % de la part du marché de la gestion des perfusions en 2025, tandis que les pompes implantables progressent à un TCAC de 10,12 % jusqu'en 2031.

- Par type de thérapie, les antibiotiques représentaient 22,12 % de la taille du marché de la gestion des perfusions en 2025 ; la chimiothérapie/oncologie devrait se développer à un TCAC de 13,24 % jusqu'en 2031.

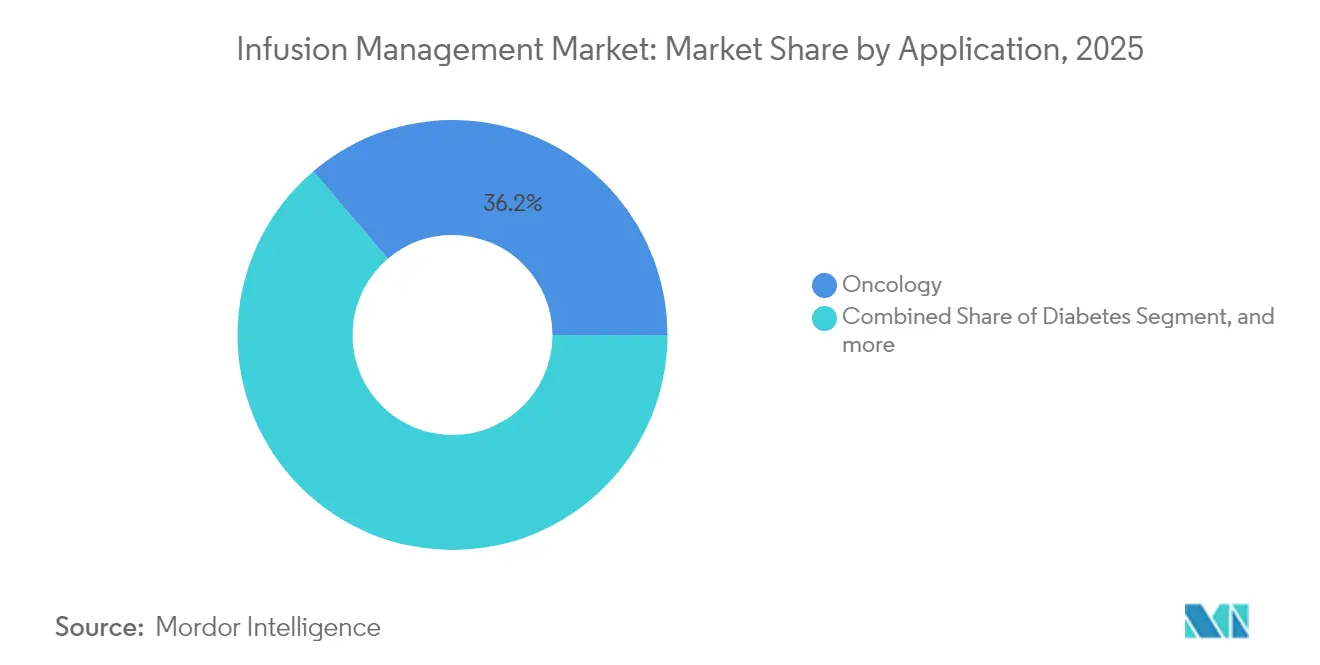

- Par application, l'oncologie détenait 36,21 % de la taille du marché de la gestion des perfusions en 2025, tandis que la gestion du diabète devrait croître à un TCAC de 14,83 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 58,22 % de la part des revenus en 2025 ; les soins à domicile enregistrent le TCAC projeté le plus élevé à 11,56 % jusqu'en 2031.

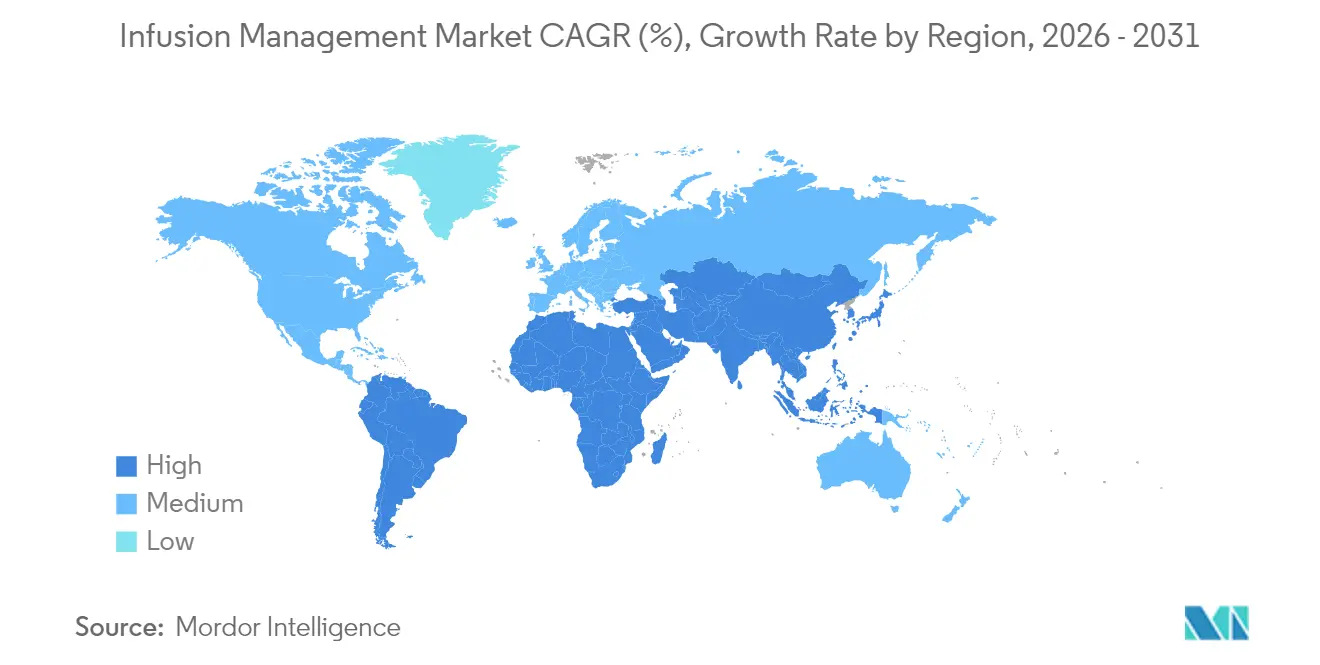

- Par géographie, l'Amérique du Nord dominait avec 39,11 % de part en 2025, tandis que l'Asie-Pacifique progresse le plus rapidement à un TCAC de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des perfusions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Amérique du Nord, Europe, extension mondiale | Long terme (≥ 4 ans) |

| Demande croissante de perfusion ambulatoire et à domicile | +2.1% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les pompes intelligentes connectées | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Expansion des centres ambulatoires dans les marchés émergents | +1.2% | Cœur de l'Asie-Pacifique, débordement sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats d'interopérabilité pompe-DSE | +0.9% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Kits médicament-dispositif pour les biologiques | +1.0% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les maladies chroniques telles que le diabète, le cancer et la maladie de Parkinson élargissent le vivier de candidats à la thérapie par perfusion continue et programmable. Le diabète seul touche 537 millions d'adultes et nécessite une administration précise d'insuline et de biologiques GLP-1. Les plateformes de perfusion intelligentes intègrent un logiciel de réduction des erreurs de dosage, réduisant les erreurs médicamenteuses à haut risque de 45 à 25 pour 100 perfusions, soit une amélioration de 44 % qui satisfait des références de sécurité plus strictes.[1]Mary A. Dolansky, « Réduction des erreurs médicamenteuses à haut risque après l'adoption de pompes intelligentes », Journal of Patient Safety, journals.lww.comL'autorisation FDA d'une pompe à apomorphine portable pour la maladie de Parkinson témoigne de l'appétit pour les dispositifs contrôlés par le patient qui favorisent la mobilité et réduisent les visites en clinique. La demande est particulièrement forte dans les populations vieillissantes des États-Unis, d'Allemagne et du Japon, tandis que les affections liées au mode de vie stimulent l'adoption en Inde et au Brésil. En conséquence, les systèmes de santé standardisent des flottes de pompes à l'échelle de l'entreprise qui partagent des bibliothèques de médicaments et des tableaux de bord analytiques. À long terme, la dynamique des maladies chroniques devrait ajouter 1,8 point de pourcentage au TCAC du marché de la gestion des perfusions.

Demande croissante de thérapie par perfusion ambulatoire et à domicile

La migration du lieu de soins déplace les thérapies des services ambulatoires hospitaliers vers des centres autonomes et les domiciles. Les centres de perfusion ambulatoires ont enregistré une croissance annuelle de 48 % des traitements rhumatologiques, réalisant des économies par épisode de 30 à 50 % par rapport à l'administration en milieu hospitalier. La technologie remodèle les flux de travail : les pompes portables dotées de batteries de 12 heures, de connectivité LTE et d'écrans tactiles simplifiés réduisent la formation des patients à quelques minutes. Le portefeuille élastomérique de Baxter délivre déjà 4,5 millions de perfusions par an hors des hôpitaux, soulignant l'ampleur du phénomène. L'extension du remboursement de la perfusion à domicile par Medicare accélère encore l'adoption, bien que les mises à jour des paiements soient en retard sur les hausses de prix des médicaments spécialisés. La COVID-19 a validé la surveillance à distance, les infirmières réduisant le temps de manipulation de 4,06 minutes par perfusion grâce aux tableaux de bord connectés. L'impact à moyen terme ajoute 2,1 points de pourcentage à la croissance à mesure que les payeurs intensifient les programmes de réduction des coûts.

Transition technologique vers les pompes intelligentes connectées

Les hôpitaux remplacent les systèmes gravitaires classiques par des systèmes de perfusion combinant des modules IoT, la reconnaissance des médicaments par RFID et un support décisionnel piloté par l'IA. La conformité aux bibliothèques de médicaments est passée de 33 % à 98 % après la mise en œuvre, tandis que les corrections de programmation sont tombées de 0,36 % à 0,06 %. Les capteurs capturent les signaux de fréquence cardiaque avec une précision de 94 % et régulent automatiquement la vitesse de perfusion avec une précision de 98 %, améliorant la titration en temps réel. Le HemoSphere Alta de BD surveille l'autorégulation cérébrale et prédit les événements d'hypotension à l'aide d'algorithmes d'apprentissage automatique, positionnant l'entreprise dans les environnements de soins intensifs.[2]BD Relations Investisseurs, « Communiqué de résultats du T2 2025 de BD », bd.com Le projet de guidance FDA sur l'IA dans les dispositifs médicaux, publié en 2025, clarifie les voies de validation et devrait raccourcir les cycles d'approbation. La pénétration des pompes intelligentes améliore l'efficacité, prend en charge les mises à jour à distance et devrait contribuer 1,5 point de pourcentage au TCAC du marché de la gestion des perfusions au cours des quatre prochaines années.

Expansion rapide des centres de perfusion ambulatoires dans les marchés émergents

Les hôpitaux d'Asie-Pacifique font face à une demande croissante de biologiques et de médicaments spécialisés en l'absence de capacités hospitalières suffisantes. Les centres spécialement construits réduisent les erreurs de préparation des médicaments de 54 % grâce à la vérification par code-barres et aux protocoles standardisés.[3]B. Braun Medical Inc., « DUPLEX — Administration de médicaments prêts à l'emploi », bbraunusa.com Les entreprises pharmaceutiques mondiales co-localisent des pôles de distribution pour soutenir l'approvisionnement en biologiques en flux tendu, atténuant les contraintes de la chaîne du froid. À long terme, ces facteurs ajoutent 1,2 point de pourcentage à la croissance, notamment en Inde, en Indonésie et dans les États du Golfe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des pompes intelligentes | -1.4% | Mondial, plus prononcé dans les établissements de petite et moyenne taille | Moyen terme (2-4 ans) |

| Rappels réglementaires et risques de cybersécurité | -0.8% | Mondial, strict aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Pénuries de semi-conducteurs | -1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pression sur la durabilité liée au PVC à usage unique | -0.6% | UE, Amérique du Nord, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et de maintenance élevé des pompes de nouvelle génération

Les déploiements à l'échelle de l'entreprise peuvent dépasser 2,5 millions USD, en tenant compte des mises à niveau Wi-Fi, des logiciels de cybersécurité et de l'accréditation du personnel. Les contrats de maintenance annuels ajoutent 8 à 10 % du coût d'investissement, ce qui pèse sur les hôpitaux communautaires et les prestataires des économies à revenu intermédiaire. Les règles de cybersécurité de la FDA imposent des cycles de développement de logiciels sécurisés et des correctifs de vulnérabilité, engendrant des coûts supplémentaires. Les programmes de crédit-bail d'InfuSystem et d'autres acteurs réduisent les dépenses initiales mais augmentent les dépenses sur la durée de vie. L'effet net soustrait 1,4 point de pourcentage au TCAC, les acheteurs plus modestes retardant les cycles de renouvellement.

Rappels réglementaires et vulnérabilités en matière de cybersécurité

En 2025, la FDA a signalé 3 698 pompes ambulatoires Nimbus pour des défaillances de batteries et des imprécisions de débit, perturbant les plannings cliniques et entamant la confiance des acheteurs. Les pompes à diabète connectées aux smartphones ont manqué des alertes critiques, augmentant le risque d'hypoglycémie. Ces événements déclenchent la mise en quarantaine des flottes, le remplacement du fret et le recyclage du personnel, avec une exposition en aval à des responsabilités. Les fournisseurs doivent donc renforcer leurs systèmes de gestion de la qualité et la surveillance des menaces en temps réel. Ces pressions retranchent 0,8 point de pourcentage de la croissance du marché de la gestion des perfusions à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes volumétriques dominent le marché tandis que les pompes implantables mènent l'innovation

Les pompes volumétriques représentaient 39,02 % de la taille du marché de la gestion des perfusions en 2025, soutenues par une compatibilité universelle avec les thérapies à débit élevé dans les unités d'urgence et de soins intensifs. Les hôpitaux privilégient ces appareils pour leurs bibliothèques de médicaments intégrées, leurs grandes interfaces LCD et leur fiabilité éprouvée. Les pompes à seringue restent indispensables dans les services de néonatologie et d'oncologie où la précision au millilitre est vitale. Les sets jetables, les manchons de pression et les accessoires de filtration constituent un flux de rentes stable, souvent regroupés dans des contrats de service pluriannuels.

Les pompes implantables, bien que de niche en termes d'unités, affichent un TCAC robuste de 10,12 % et transforment la gestion de la douleur, la thérapie oncolytique et le traitement de la spasticité. Les réservoirs programmables permettent des schémas posologiques d'un mois, favorisant l'adhésion des patients et réduisant les visites en clinique de 60 %. Les fournisseurs co-conçoivent des combinaisons médicament-dispositif avec des partenaires pharmaceutiques, intégrant une télémétrie qui rapporte les niveaux de réservoir aux tableaux de bord cloud. L'évolution vers des systèmes entièrement internalisés s'aligne sur les objectifs des payeurs de limiter les réadmissions et sur la préférence des patients pour des traitements discrets. Collectivement, ces forces maintiennent la feuille de route de déploiement du marché de la gestion des perfusions centrée sur du matériel modulaire et défini par logiciel qui s'adapte à tous les niveaux de soins.

Par type de thérapie : les antibiotiques dominent le volume tandis que l'oncologie stimule la croissance

Les antibiotiques représentent 22,12 % de la part du marché de la gestion des perfusions en 2025, alors que les hôpitaux luttent contre les organismes résistants et les cas de sepsis. Les pompes intelligentes appliquent des protocoles de perfusion prolongée, optimisant la pharmacodynamique et raccourcissant la durée de séjour. Le logiciel de réduction des erreurs de dosage a réduit les taux incorrects de vancomycine de 38 %, selon des audits multicentriques.

En perspective, les thérapies oncologiques revendiquent la progression de valeur la plus forte avec un TCAC de 13,24 %. Les anticorps monoclonaux biologiques nécessitent un débit contrôlé et un conditionnement thermique en ligne, des capacités assurées par les modules péristaltiques de nouvelle génération. Les centres d'oncologie standardisent les dispositifs de transfert en système clos pour protéger le personnel des expositions cytotoxiques, stimulant les ventes d'accessoires. Pendant ce temps, les thérapies du diabète associent la perfusion d'insuline aux flux de données de glycémie en continu et aux algorithmes en boucle fermée, élargissant le marché de la gestion des perfusions à l'univers chevauchant de la santé numérique. Combinées, ces tendances élargissent le mix thérapeutique, réduisent le temps mort des pompes et diversifient les revenus au-delà d'une source unique.

Par application : la domination de l'oncologie fait face à la disruption du diabète

L'oncologie détenait 36,21 % de la taille du marché de la gestion des perfusions en 2025. Les schémas multi-médicaments s'exécutent souvent séquentiellement sur plusieurs heures, nécessitant des verrouillages de sécurité que seuls les systèmes connectés peuvent fournir. Les centres de cancérologie dédiés utilisent des tableaux de bord analytiques pour signaler les occlusions et les événements de présence d'air dans la ligne, réduisant le temps de réponse infirmier de 22 % dans des études pilotes.

La gestion du diabète, projetée à un TCAC de 14,83 %, se situe au point de convergence de la thérapie par perfusion et des capteurs portables. Les pompes à insuline en boucle fermée adaptent les débits toutes les cinq minutes, alimentant des ensembles de données anonymisées dans des moteurs d'IA cloud pour la reconnaissance de schémas. Les cycles d'approbation de la FDA se sont raccourcis grâce aux dispositifs de prédicat et aux preuves du monde réel, invitant les acteurs de l'électronique grand public et intensifiant la concurrence. La gestion de la douleur et la gastroentérologie injectent un volume régulier, mais les grands gains résident dans les produits combinés pour la maladie de Parkinson, la sclérose en plaques et les maladies rares, créant une longue piste pour le marché de la gestion des perfusions.

Par utilisateur final : la domination hospitalière s'érode à mesure que les soins à domicile s'accélèrent

Les hôpitaux et cliniques contrôlent 58,22 % des revenus car ils accueillent les patients les plus malades, gèrent une pharmacothérapie complexe et doivent satisfaire aux indicateurs de sécurité de la Joint Commission. Les consortiums d'achats verrouillent des accords de trois à cinq ans incluant la certification du personnel, les mises à jour logicielles et les pools de pièces détachées. Cependant, les réformes du remboursement plafonnent les marges de perfusion hospitalière, incitant les prestataires à déplacer les traitements de faible acuité hors site.

Les soins à domicile progressent à un TCAC de 11,56 % grâce aux pompes connectées par IoT qui rapportent les paramètres vitaux, les niveaux de réservoir et l'observance à des portails cloud consultés par les cliniciens. Des programmes pilotes ont réduit les réadmissions hospitalières non planifiées de 17 %, satisfaisant aux critères d'achat basé sur la valeur. Les fournisseurs de technologies intègrent des configurations guidées par la voix et des lignes à code couleur pour réduire les erreurs des aidants. Les pharmacies se positionnent comme des pôles logistiques, assemblant des kits et expédiant des coursiers de dernier kilomètre dans le respect de la chaîne du froid. Cet écosystème hybride élargit la demande totale adressable et étend la définition du marché de la gestion des perfusions bien au-delà des murs des hôpitaux.

Analyse géographique

L'Amérique du Nord a généré la plus grande tranche de revenus en 2025, représentant 39,11 % du marché de la gestion des perfusions. Les systèmes de santé bénéficient d'une assurance commerciale qui rembourse les primes des pompes intelligentes, tandis que les agences fédérales poussent à la conformité en matière de cybersécurité et à l'intégration des DSE. Les principaux réseaux de distribution intégrés ont déjà renouvelé 70 % des flottes vers des plateformes interopérables, créant un cycle de remplacement tous les 7 à 8 ans. Les États-Unis sont également en tête de la validation des algorithmes d'IA, aidés par les programmes de pré-certification de la FDA qui accélèrent les mises à jour logicielles.

L'Europe se classe deuxième, soutenue par une couverture universelle et des cadres d'approvisionnement qui mettent l'accent sur la valeur et la surveillance post-commercialisation. L'Allemagne, la France et les pays nordiques favorisent l'interopérabilité indépendante des fournisseurs, stimulant les conceptions de pompes à API ouvertes. Les réglementations de l'UE sur le DEHP et les plastiques à usage unique accélèrent les variantes de produits écologiques, influençant les feuilles de route de conception mondiales. La divergence liée au Brexit dans les approbations britanniques introduit une complexité modeste sans ralentir l'adoption globale.

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 9,42 %. Les villes de second rang en Chine, le segment des hôpitaux privés indiens et les pôles médicaux de l'ASEAN modernisent l'infrastructure de perfusion, aidés par des incitations gouvernementales pour la santé numérique. Les fabricants nationaux en Chine et en Corée du Sud entrent dans les segments de prix intermédiaires, élevant les enjeux concurrentiels. L'Australie et le Japon, classés comme marchés matures, pivotent vers des modèles de soins à domicile reflétant les changements de lieu de soins aux États-Unis. La variance régionale en matière de remboursement et de règles cyber oblige les fournisseurs à adapter les références et les modules logiciels, mais le potentiel de hausse dépasse de loin ces obstacles. L'Amérique latine et le Moyen-Orient sont en retrait mais offrent des poches de croissance à deux chiffres dans les centres privés d'oncologie et de transplantation, complétant l'empreinte mondiale du marché de la gestion des perfusions.

Paysage concurrentiel

Le marché de la gestion des perfusions présente une concentration modérée, les cinq premiers acteurs contrôlant une part significative des revenus mondiaux. Becton Dickinson, Baxter International et ICU Medical dominent les pompes à grand volume, s'appuyant sur des bases installées vieilles de plusieurs décennies et des réseaux de support client multicouches. Leurs budgets de R&D priorisent les modules d'IA, les scanners de reconnaissance des médicaments et les micrologiciels sécurisés répondant aux réglementations à venir. Les résultats du T2 2025 de BD ont révélé une croissance à deux chiffres d'Alaris et 2,5 milliards USD alloués à la fabrication aux États-Unis pour couvrir le risque géopolitique.

Des innovateurs de taille intermédiaire tels qu'ICU Medical se taillent des niches grâce aux pompes de précision IV Plum Solo et Plum Duo, autorisées par la FDA en avril 2025. Ces appareils ciblent les environnements ambulatoires et de médicaments spécialisés avec une connectivité modulaire et une haute capacité de bibliothèque de médicaments. B. Braun et Fresenius Kabi concurrencent sur les dispositifs de transfert en système clos et les consommables sans DEHP, alignant leurs portefeuilles sur les mandats de durabilité. Les fournisseurs asiatiques émergents s'appuient sur des avantages de coût mais doivent franchir des barrières élevées de cybersécurité et d'interopérabilité pour gagner des contrats avec les hôpitaux de premier rang.

L'activité de fusions-acquisitions s'intensifie alors que des entreprises de technologies médicales adjacentes cherchent des capacités de perfusion. Le rachat d'Atrion par Nordson à 460 USD par action introduit un savoir-faire en distribution de fluides dans sa gamme de composants. L'acquisition d'Intera Oncology par Boston Scientific lui offre un pied dans la perfusion par l'artère hépatique, élargissant les opportunités de vente croisée. L'acquisition de 4,9 milliards USD d'Inari Medical par Stryker en janvier 2025 étend son arsenal vasculaire à la gestion des thrombus, complétant les thrombolytiques par perfusion. La résilience cybernétique devient un différenciateur clé, incitant à des alliances avec des entreprises de cybersécurité pour des tests de pénétration continus et le déploiement de correctifs par voie hertzienne. Collectivement, ces dynamiques cimentent un champ concurrentiel où l'échelle, la maîtrise des logiciels et la prévoyance réglementaire déterminent la viabilité à long terme.

Leaders du secteur de la gestion des perfusions

McKesson Corporation

Becton, Dickinson and Company

Terumo Medical Corporation

Medtronic

Polymedicure Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : BD a déclaré un chiffre d'affaires du T2 EF2025 de 5,3 milliards USD avec une croissance à deux chiffres du système de perfusion Alaris, et a confirmé un investissement de 2,5 milliards USD dans la fabrication aux États-Unis pour renforcer la résilience de la chaîne d'approvisionnement.

- Avril 2025 : ICU Medical a obtenu l'autorisation de la FDA pour les pompes IV de précision Plum Solo et Plum Duo, citant des verrouillages de sécurité renforcés et une connectivité prête pour le cloud.

- Avril 2025 : B. Braun Medical a obtenu l'approbation de la FDA pour la pipéracilline et le tazobactam dans le système d'administration de médicaments DUPLEX, réduisant le temps de préparation des doses de 4 minutes et divisant par deux les taux d'erreur.

- Janvier 2025 : Stryker a annoncé son acquisition de 4,9 milliards USD d'Inari Medical, s'étendant aux thérapies de perfusion vasculaire périphérique à forte croissance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des perfusions comme l'ensemble des systèmes d'administration de médicaments, des produits jetables et des logiciels cliniques utilisés pour préparer, programmer et administrer des perfusions parentérales dans les hôpitaux, les centres ambulatoires et les établissements de soins à domicile du monde entier. Ces revenus couvrent le matériel de pompe, les accessoires dédiés, les kits d'administration IV, les logiciels de sécurité des doses et les services connectés qui permettent le suivi des médicaments et l'intégration des alarmes.

Les exclusions du champ d'application comprennent les médicaments injectables autonomes, les ballons élastomères à usage unique et les services infirmiers de perfusion à domicile, qui ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Pompes à perfusion volumétriques

- Pompes à seringue

- Pompes à perfusion ambulatoires

- Pompes à insuline

- Pompes à perfusion entérale

- Pompes à perfusion implantables

- Pompes d'analgésie contrôlée par le patient

- Accessoires et consommables

- Par type de thérapie

- Antibiotiques

- Antimicrobiens

- Gestion de la douleur

- Nutrition entérale

- Chimiothérapie / Oncologie

- Nutrition parentérale

- Gestion du diabète

- Autres thérapies

- Par application

- Oncologie

- Diabète

- Gastroentérologie

- Gestion de la douleur

- Pédiatrie et néonatologie

- Hématologie

- Soins intensifs

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Centres de perfusion spécialisés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs d'ingénierie biomédicale, des directeurs de pharmacie et des responsables des achats en Amérique du Nord, en Europe et dans six économies asiatiques à forte croissance. Les conversations ont permis de valider les prix de vente moyens, les intervalles de remplacement et l'évolution des préférences en matière de site de soins, et d'affiner les courbes d'adoption au niveau national.

Recherche documentaire

Les analystes ont d'abord cartographié l'univers des dispositifs de perfusion par le biais d'organismes de réglementation et de commerce librement accessibles, tels que la base de données 510(k) de la FDA américaine, les avis européens EUDAMED et l'Observatoire mondial de la santé de l'OMS. Les flux d'importation de dispositifs (HS 9018.90) provenant de UN Comtrade et des tableaux de bord des douanes, les statistiques sur les sorties de patients provenant des données de santé de l'OCDE et les registres d'essais cliniques ont fourni des volumes de référence. Les documents 10-K des entreprises, les directives relatives aux demandes d'indemnisation des compagnies d'assurance et les revues spécialisées sur la réduction des erreurs de médication ont été exploités pour connaître les prix, les cycles de vie de la base installée et l'éventail des thérapies. Certains outils payants, notamment D&B Hoovers pour la répartition des revenus et Dow Jones Factiva pour les signaux de fusions et d'acquisitions, ont permis d'affiner les parts de marché. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction mixte descendante a commencé par des cohortes de procédures et de maladies chroniques, puis a superposé les taux de pénétration des perfusions et les dépenses moyennes en dispositifs plus consommables pour dimensionner les pools de demande. Des vérifications croisées ascendantes ont permis d'agréger les livraisons des fabricants échantillonnés et les prix de vente conseillés des canaux de distribution afin de rapprocher les totaux. Les variables clés comprennent la densité des lits d'hospitalisation, la prévalence de l'oncologie et du diabète, les cycles moyens de remplacement des pompes, la prime de prix des pompes intelligentes et le déplacement des perfusions vers le domicile. La régression multivariée, étayée par l'analyse de scénarios de réforme des remboursements, permet de projeter les valeurs jusqu'en 2030. Les lacunes des données dans les pays à faible visibilité sont comblées par des ratios de substitution régionaux et une validation primaire.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en trois étapes, les signaux d'anomalie déclenchent un nouveau contact avec les répondants, et les écarts supérieurs à ± 5 % par rapport aux références externes sont signalés avant d'être approuvés. Les rapports sont actualisés chaque année, avec des mises à jour à mi-parcours en cas d'événements importants liés à la réglementation ou à des rappels.

Pourquoi la base de gestion des perfusions de Mordor gagne-t-elle la confiance des parties prenantes ?

Les estimations publiées divergent souvent parce que chaque entreprise choisit des gammes de produits, des sites de soins et des cadences d'actualisation différents. Les acheteurs ont besoin de clarté sur ces leviers avant de se fier à n'importe quel chiffre.

Les principaux facteurs d'écart sont la prise en compte des revenus des accessoires et des logiciels, la comptabilisation des volumes de soins à domicile, les hypothèses monétaires et la question de savoir si l'année de référence reflète les pics d'approvisionnement post-COVID ou la demande stable.

Le modèle de Mordor rend compte de l'ensemble de l'écosystème des appareils à usage unique pour l'année civile 2025, aligne toutes les devises sur le taux de change moyen de 2025 et est actualisé tous les douze mois, ce qui limite les biais liés au millésime.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 47,61 B (2025) | Renseignements sur le Mordor | |

| USD 19,86 B (2025) | Conseil mondial A | Pompes uniquement ; exclut les produits jetables, les logiciels et les volumes de soins à domicile. |

| USD 6,15 B (2024) | Journal de l'industrie B | Se concentre sur les pompes intraveineuses, omet les données relatives à l'Asie-Pacifique et utilise une année de référence plus ancienne. |

La comparaison montre que des champs d'application plus étroits ou des lignes de base plus anciennes peuvent comprimer le marché de 60 à 85 %. En s'appuyant sur une définition transparente et des variables régulièrement mises à jour, Mordor Intelligence offre une base de référence équilibrée et reproductible que les décideurs peuvent suivre et auditer en toute confiance. Le marché est évalué à 47,61 milliards de dollars pour 2025. Les évaluations alternatives comprennent 19,86 milliards de dollars pour 2025 et 6,15 milliards de dollars pour 2024.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la gestion des perfusions ?

Le marché s'établit à 51,44 milliards USD en 2026 et devrait atteindre 75,74 milliards USD d'ici 2031.

Quel segment de produit domine le marché de la gestion des perfusions ?

Les pompes volumétriques sont en tête avec une part de 39,02 % en 2025, grâce à leur large applicabilité clinique et aux cycles d'approvisionnement hospitaliers établis.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'investissement dans les infrastructures de santé, la prévalence des maladies chroniques et l'harmonisation réglementaire propulsent la croissance de l'Asie-Pacifique à un TCAC de 9,42 % jusqu'en 2031.

Comment les pompes intelligentes améliorent-elles la sécurité des patients ?

Les systèmes connectés réduisent les taux d'erreurs médicamenteuses à haut risque de 44 % et permettent une surveillance en temps réel qui raccourcit les temps de réponse infirmiers.

Quels défis pourraient ralentir la croissance du marché ?

Les dépenses d'investissement élevées, les pénuries de semi-conducteurs, les mandats de durabilité sur le PVC et la conformité en matière de cybersécurité peuvent freiner l'adoption à court terme.

Dernière mise à jour de la page le: