Taille et part du marché de l'impression 3D d'organes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

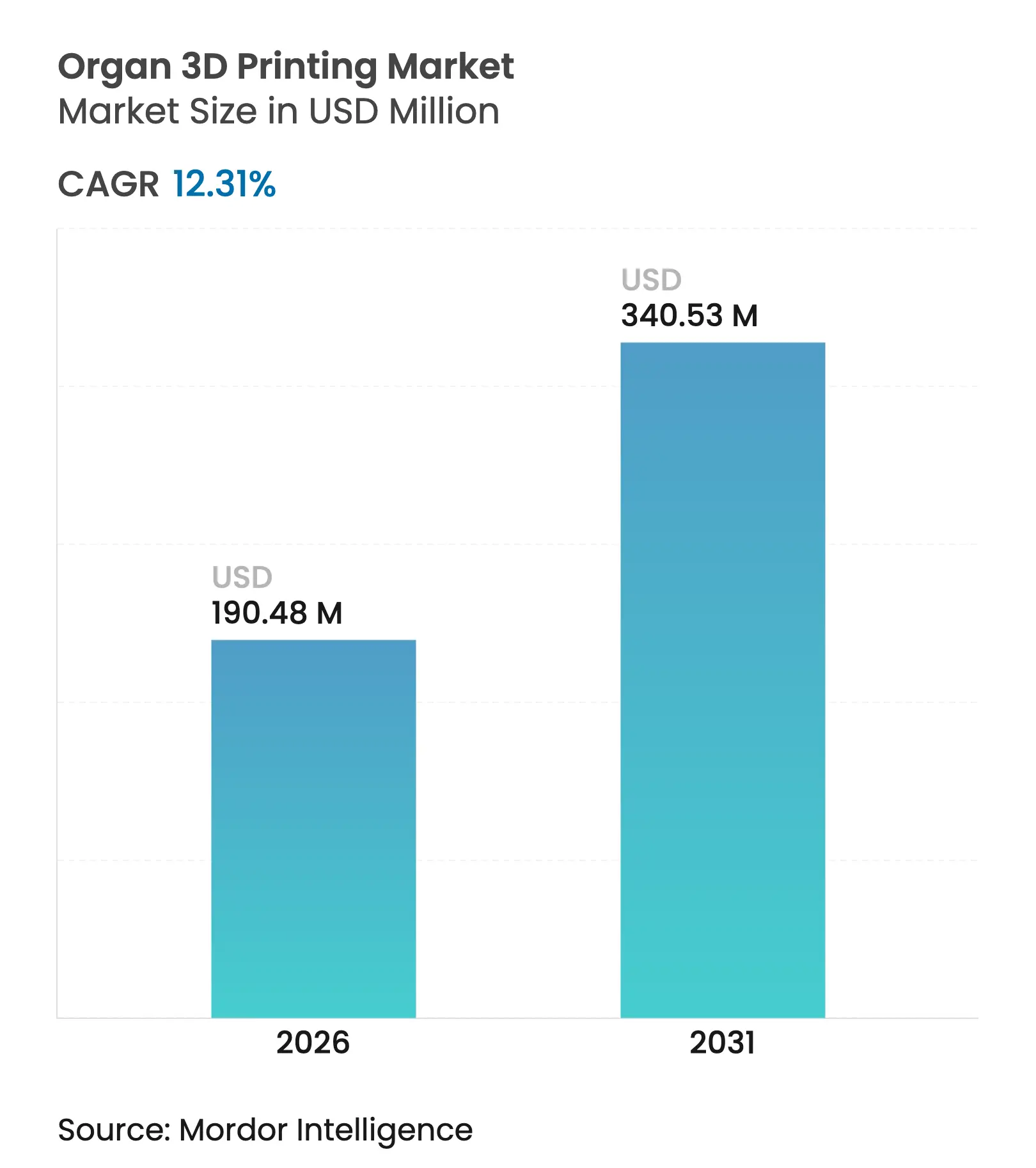

| Taille du Marché (2026) | 190.48 Millions de dollars américains |

| Taille du Marché (2031) | 340.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

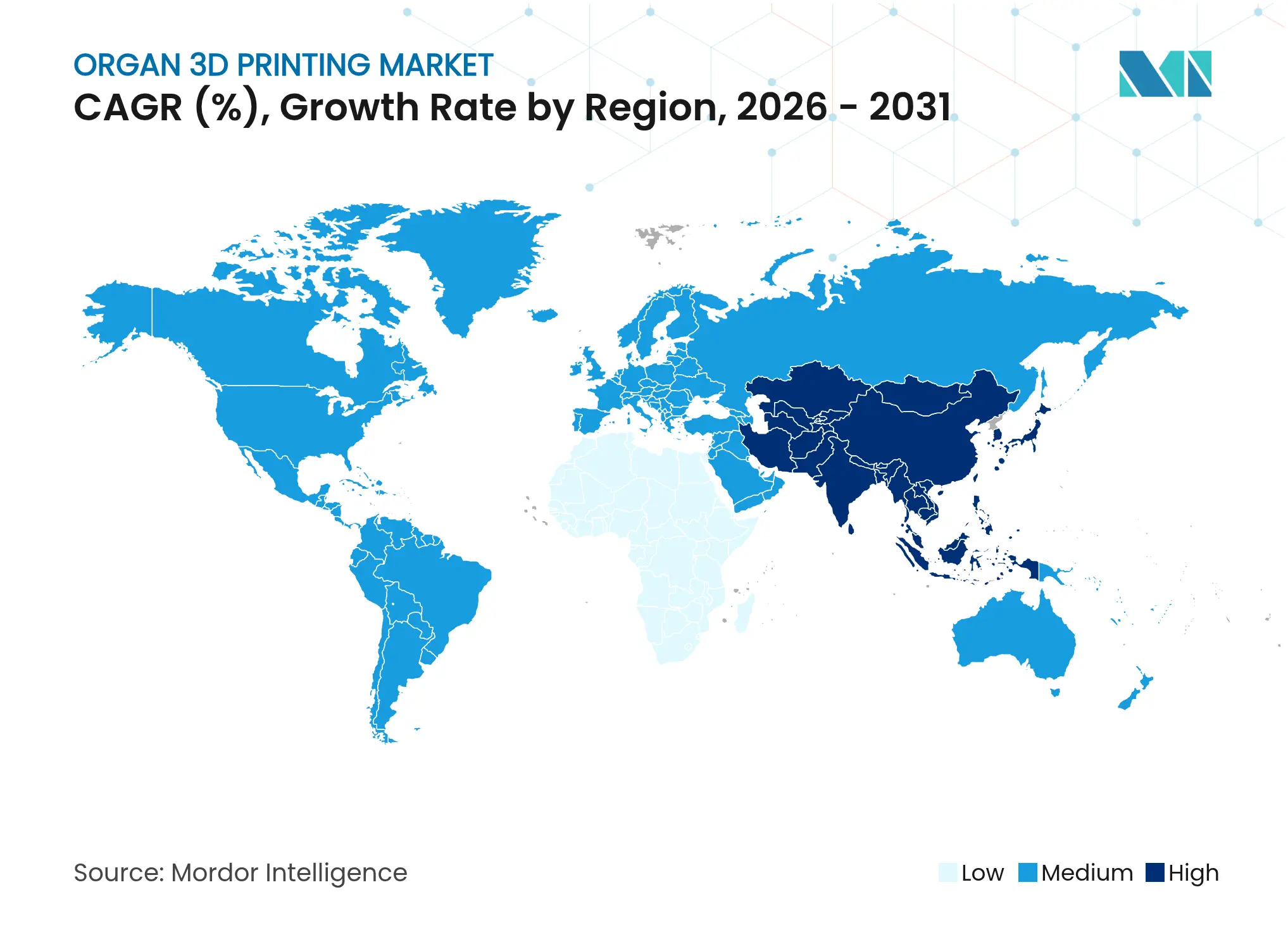

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D d'organes par Mordor Intelligence

La taille du marché de l'impression 3D d'organes était évaluée à 169,6 milliards USD en 2025 et devrait croître de 190,48 milliards USD en 2026 pour atteindre 340,53 milliards USD d'ici 2031, à un TCAC de 12,31 % au cours de la période de prévision (2026-2031). L'intelligence artificielle accélère l'efficacité de 60 % dans la formulation des bio-encres, tandis que la fabrication en microgravité offre des gains quadruples en résistance des tissus, faisant collectivement progresser le marché de l'impression 3D d'organes vers un déploiement clinique de routine. La bioimpression spatiale, le contrôle des paramètres guidé par l'IA et les bacs à sable réglementaires en Asie-Pacifique reconfigurent les stratégies commerciales et réduisent les délais d'approbation. L'innovation matérielle se concentre désormais sur les techniques volumétriques et holographiques qui réduisent les délais de fabrication de plusieurs semaines à quelques heures, stimulant directement le débit. Par ailleurs, les revenus récurrents provenant des consommables dépassent les ventes de matériel, signalant un changement fondamental dans la capture de valeur sur le marché de l'impression 3D d'organes.

Principaux enseignements du rapport

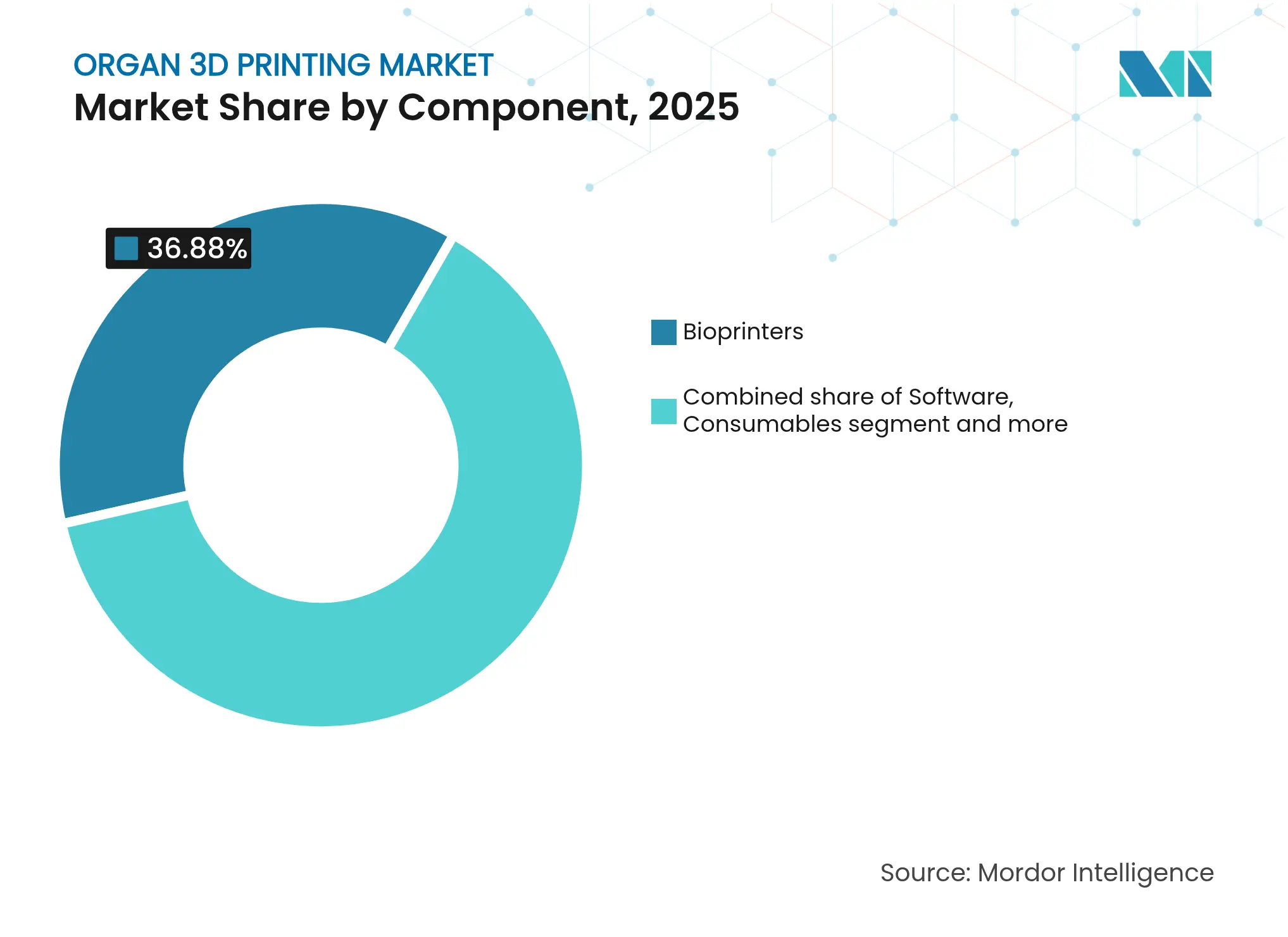

- Par composant, les bioimprimantes détenaient 36,88 % de la part du marché de l'impression 3D d'organes en 2025, tandis que les consommables progressent à un TCAC de 13,82 % jusqu'en 2031.

- Par type d'organe, le foie dominait avec une part de 37,74 % de la taille du marché de l'impression 3D d'organes en 2025 ; le cœur devrait croître à un TCAC de 16,11 % durant 2026-2031.

- Par application, la transplantation représentait 38,02 % de la taille du marché de l'impression 3D d'organes en 2025, tandis que la médecine régénérative affichait un TCAC de 15,34 %.

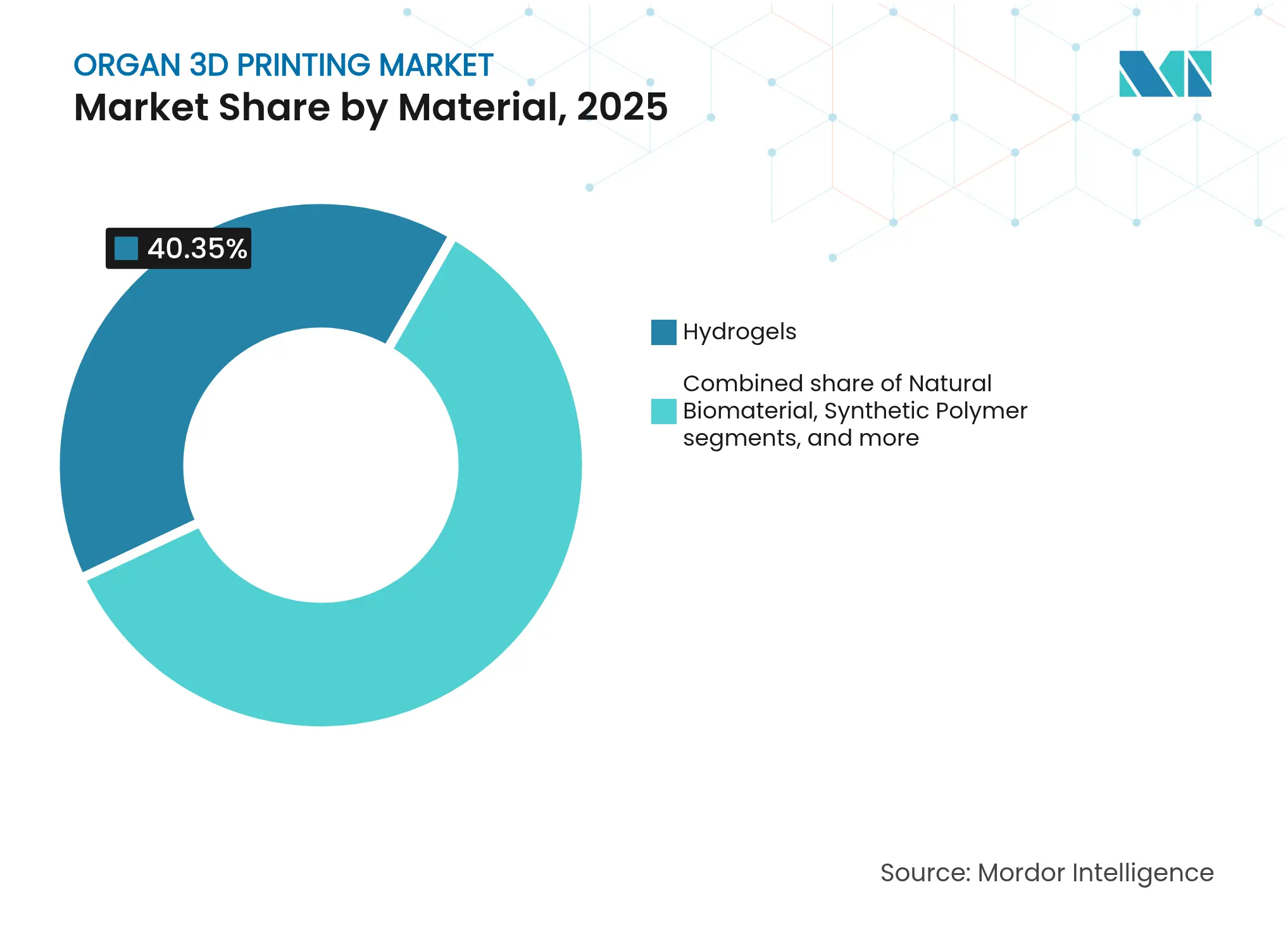

- Par matériau, les hydrogels captaient 40,35 % de la part, et les biomatériaux naturels s'étendent à un TCAC de 13,96 %.

- Par technologie, l'extrusion représentait 51,43 % de la part ; les plateformes assistées par laser progressent à un TCAC de 14,22 %.

- Par source de cellules, les approches autologues détenaient une part de 36,21 % ; les cellules souches pluripotentes induites (iPSC) progressent à un TCAC de 15,65 %.

- Par utilisateur final, les hôpitaux et centres de transplantation détenaient une part de 38,37 %, tandis que les instituts académiques croissent à un TCAC de 14,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'impression 3D d'organes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans le matériel de bioimpression et les bio-encres | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de transplantations d'organes | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Financement et partenariats croissants en médecine régénérative | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Optimisation des bio-encres par l'IA | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Bacs à sable réglementaires en Asie-Pacifique permettant des essais cliniques pilotes | +1.3% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées en bioimpression en microgravité | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans le matériel de bioimpression et les bio-encres

Les techniques d'impression volumétrique, holographique et sonore directe produisent désormais des structures d'organes entières[1]Vidhi Mathur, « Fabrication additive volumétrique pour l'impression cellulaire », ACS Biomaterials Science & Engineering, pubs.acs.org en quelques heures, évitant un stress cellulaire prolongé et améliorant la viabilité. Les hydrogels auto-cicatrisants réparent les micro-fractures après extrusion, tandis que les fibres électrofilées intégrées augmentent la diffusion des nutriments de 40 %. Ces avancées raccourcissent les cycles de maturation, comblent les lacunes en vascularisation et font progresser le marché de l'impression 3D d'organes vers la production thérapeutique.

Demande croissante de transplantations d'organes

Plus de 103 000 patients[2]Pradyun Iyer, « Voies et perspectives futures de la bioimpression 3D », International Journal for Multidisciplinary Research, ijfmr.com figuraient sur les listes d'attente des États-Unis en 2025, intensifiant la demande d'alternatives imprimées qui éliminent la pénurie de donneurs et pourraient économiser 500 000 USD par patient en coûts de soins à vie.

Financement et partenariats croissants en médecine régénérative

Les capitaux se déplacent des investissements en plateformes vers des projets spécifiques aux applications. CollPlant et Stratasys poursuivent des implants mammaires régénératifs, ciblant un créneau de 3 milliards USD, tandis que Pandorum Technologies a levé 11 millions USD pour une thérapie cornéenne.

Optimisation des bio-encres par l'IA

Les systèmes d'apprentissage automatique s'auto-calibrent désormais sur la pression d'extrusion[3]Université d'État de Washington, « Une méthode d'IA auto-améliorante augmente l'efficacité de l'impression 3D », ScienceDaily, sciencedaily.com, la température et la réticulation en temps réel, améliorant la précision d'impression et démocratisant l'accès pour les petites cliniques dépourvues de personnel spécialisé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et des matériaux de qualité BPF | -2.4% | Mondial | Moyen terme (2-4 ans) |

| Obstacles à la vascularisation et à la maturation des tissus | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Paysage fragmenté de la propriété intellectuelle des bio-encres | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en polymères d'hydrogel de qualité pharmaceutique | -0.9% | Marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et des matériaux de qualité BPF

Les systèmes à grande échelle sont encore proposés entre 200 000 et 1 million USD, tandis que les hydrogels de qualité pharmaceutique restent 10 à 15 fois plus chers que les formulations de recherche, limitant la pénétration du marché de l'impression 3D d'organes dans les régions sensibles aux coûts.

Obstacles à la vascularisation et à la maturation des tissus

La réplication des réseaux capillaires inférieurs à 200 µm reste techniquement non résolue[4]Huang N.F., « Surmonter les goulots d'étranglement dans la régénération vasculaire », Nature Communications Biology, nature.com ; l'impression sacrificielle intégrée augmente la complexité et les coûts, et le conditionnement en bioréacteur dépasse souvent huit semaines, retardant le débit et les revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les consommables récurrents stimulent la croissance future

Les bioimprimantes représentaient 36,88 % de la taille du marché de l'impression 3D d'organes en 2025, témoignant d'une accumulation précoce de capital. Les consommables, cependant, croissent à un TCAC de 13,82 % à mesure que les systèmes installés génèrent une demande continue de bio-encres propriétaires et de facteurs de croissance. La taille du marché de l'impression 3D d'organes liée aux consommables devrait dépasser les revenus du matériel d'ici 2031, soutenue par des plateformes telles que BioLoom de BLI qui associent imprimantes et matériaux par abonnement. Les logiciels deviennent essentiels à mesure que les modules d'IA améliorent la précision et réduisent les déchets.

La demande de consommables signale un pivot stratégique des ventes d'équipements ponctuelles vers des modèles d'approvisionnement de type rente. Les fournisseurs investissant dans des hydrogels exclusifs peuvent sécuriser un pouvoir de fixation des prix et fidéliser leurs clients, une approche reflétée dans le passage du secteur de l'impression 3D d'organes vers des plateformes à service intégré.

Par type d'organe : le foie en tête, le cœur s'accélère

Le foie a conservé 37,74 % de la part du marché de l'impression 3D d'organes en 2025, grâce à son architecture lobulaire simple et à sa propension régénérative. Les constructions cardiaques, aidées par des percées en morphologie de forme 4D, devraient afficher un TCAC de 16,11 %, reflétant la demande cardiaque croissante et la maturation de la technologie des bio-encres. Le rein reste commercialement attractif en raison du pont de dialyse ; la peau, l'os et le cartilage offrent des voies réglementaires à plus court terme.

L'émergence du focus cardiaque redéfinit les priorités de recherche, canalisant les investissements vers la synchronisation électromécanique et la perfusion des tissus épais. Les entreprises qui maîtrisent le myocarde contractile sont en mesure de débloquer le segment le plus inexploité du marché de l'impression 3D d'organes.

Par application : la transplantation domine mais la médecine régénérative croît rapidement

La transplantation détenait une part de 38,02 % de la taille du marché de l'impression 3D d'organes en 2025, portée par les pénuries de donneurs et les coûts élevés du rejet. La médecine régénérative s'étend à un TCAC de 15,34 % à mesure que les patchs tissulaires, les matrices de cicatrisation et les implants reconstructifs atteignent la maturité commerciale. Les plateformes de découverte de médicaments restent lucratives car elles contournent les réglementations sur les transplantations et offrent des gains rapides.

La souplesse réglementaire pour les applications cutanées et cartilagineuses permet des flux de trésorerie précoces qui financent les programmes d'organes à long cycle. Les stratégies commerciales hybrides associant des produits tissulaires à court terme à des objectifs d'organes à long terme gagnent du terrain dans le secteur de l'impression 3D d'organes.

Par matériau : les hydrogels dominent tandis que les biomatériaux naturels progressent

Les hydrogels représentaient 40,35 % de la part du marché de l'impression 3D d'organes en 2025 grâce à une biocompatibilité inégalée. Les biomatériaux naturels croissent à un TCAC de 13,96 % à mesure que les formulations pures de collagène et de gélatine atteignent une pureté de qualité clinique. Les polymères synthétiques conservent leur valeur dans les constructions portantes mais font face à des compromis en matière de biocompatibilité.

Le mélange de matériaux devient spécifique aux applications. Les matrices naturelles conviennent aux organes vascularisés, tandis que les polymères composites alimentent les constructions orthopédiques. La diversité du portefeuille sera essentielle pour les fournisseurs ciblant des segments variés du marché de l'impression 3D d'organes.

Par technologie : l'extrusion maintient le leadership en volume ; l'assistance laser gagne en précision

Les méthodes d'extrusion détenaient 51,43 % de la part du marché de l'impression 3D d'organes en 2025, grâce à leur polyvalence et leur évolutivité. Les plateformes assistées par laser progressent à un TCAC de 14,22 % car elles offrent la précision micro-architecturale requise pour la fidélité capillaire. L'impression sonore directe holographique pourrait comprimer les temps de production par un facteur 20, une innovation au potentiel révolutionnaire.

Les futures plateformes combineront des modalités pour marier vitesse, précision et diversité des matériaux, renforçant la compétitivité au sein du marché de l'impression 3D d'organes.

Par source de cellules : les cellules autologues dominent ; les iPSC affichent un fort potentiel

Les cellules autologues, grâce à une parfaite compatibilité immunogénique, représentaient 36,21 % de la taille du marché de l'impression 3D d'organes en 2025. Les iPSC progressent à un TCAC de 15,65 % à la suite de recherches de reprogrammation améliorées par microgravité sur la Station spatiale internationale. Les sources allogéniques permettent des produits prêts à l'emploi mais comportent des risques de rejet.

Des chaînes d'approvisionnement en iPSC évolutives promettent de réduire les délais et les coûts, les rendant essentielles à la croissance à long terme du marché de l'impression 3D d'organes une fois que les obstacles vasculaires et de maturation seront surmontés.

Par utilisateur final : les hôpitaux en tête ; l'académie stimule l'innovation

Les hôpitaux contrôlaient 38,37 % de la part du marché de l'impression 3D d'organes en 2025, reflétant les cas d'usage cliniques. Les instituts académiques progressent à un TCAC de 14,86 % en pilotant des protocoles de bioimpression disruptifs et en formant du personnel. Les entreprises pharmaceutiques exploitent les mini-organes pour le criblage, tandis que les organisations de recherche sous contrat fournissent une capacité externalisée.

La diversité des utilisateurs finaux répartit le risque de revenus et encourage des offres de produits spécialisées, soutenant un marché de l'impression 3D d'organes robuste.

Analyse géographique

L'Amérique du Nord détenait 39,88 % de la part du marché de l'impression 3D d'organes en 2025 et progresse à un TCAC de 11,35 %, portée par le programme PRINT de l'ARPA-H et les autorisations de dispositifs soutenues par la FDA qui normalisent les voies réglementaires. Un capital-risque solide, un vaste portefeuille de brevets et les recherches en microgravité de la NASA créent un cycle d'innovation vertueux.

L'Europe croît à un TCAC de 11,92 %, équilibrant des mandats de sécurité stricts du RDM avec des subventions stratégiques de l'UE. Des entreprises telles que CollPlant prospèrent grâce à des applications de niche comme les implants régénératifs, bien que des couches juridiques complexes puissent ralentir les premiers essais sur l'homme.

L'Asie-Pacifique est la région la plus dynamique, avec un TCAC de 15,2 %. Les nouvelles règles de toxicologie de l'Inde, les programmes de bacs à sable provinciaux de la Chine et le leadership de la science des matériaux du Japon se combinent pour ouvrir des essais cliniques à grande échelle avec des délais d'approbation réduits.

Le reste du monde s'accélère à un TCAC de 13,01 % à mesure que les investissements en santé du Moyen-Orient et le tourisme médical d'Amérique du Sud adoptent les tissus bio-imprimés pour compenser les limites d'importation d'organes. Une supervision flexible dans ces régions peut accélérer les premiers revenus pendant que les normes mondiales évoluent.

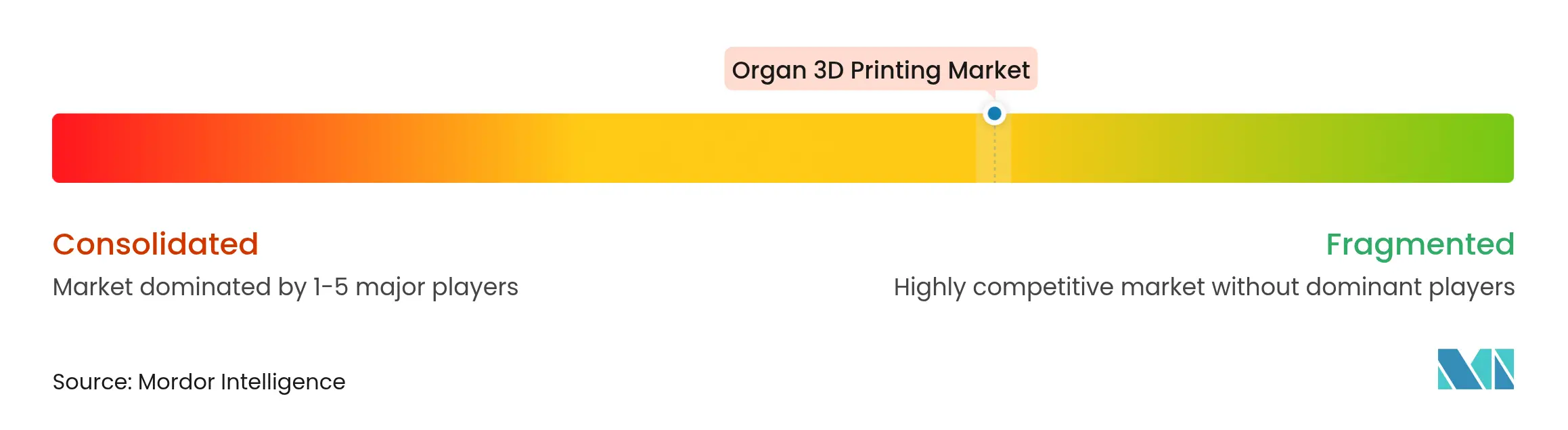

Paysage concurrentiel

Peu d'entreprises actives se disputent un marché de l'impression 3D d'organes fragmenté, mais seule une poignée — CELLINK, Organovo, 3D Systems — ont dépassé le stade des organes prototypes. La concurrence pivote des courses aux armements matériels vers des écosystèmes intégrés combinant imprimantes, bio-encres propriétaires et orchestration par IA. Les mouvements à fort impact comprennent l'alliance CollPlant-Stratasys sur les implants mammaires et l'acquisition par Enovis de LimaCorporate pour 800 millions EUR afin d'acquérir le savoir-faire en treillis de titane.

Les challengers émergents exploitent la morphologie de forme 4D et les bio-encres validées en microgravité, creusant des fossés différenciés. La fragmentation des brevets renforce à la fois les start-ups et complique la mise à l'échelle, obligeant les entreprises à négocier des licences croisées ou à se concentrer sur des indications étroitement définies.

Les consommables récurrents stimulant les marges, les leaders du marché s'empressent de fidéliser les cliniciens à des plateformes de bout en bout qui associent imprimantes, logiciels d'IA et matériaux par abonnement, reproduisant l'économie du rasoir et des lames dans le secteur de l'impression 3D d'organes.

Leaders du secteur de l'impression 3D d'organes

3D Systems Inc.

CELLINK (BICO Group)

CollPlant Biotechnologies

Desktop Metal (EnvisionTEC US LLC)

Organovo Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : des chercheurs de l'Université de Galway ont obtenu un tissu cardiaque humain contractile grâce à la bioimpression par morphologie de forme 4D.

- Octobre 2024 : des chercheurs de l'Université de Galway ont obtenu un tissu cardiaque humain contractile grâce à la bioimpression par morphologie de forme 4D.

- Août 2024 : CollPlant et Stratasys ont débuté des travaux précliniques sur des implants mammaires en collagène régénératif.

- Septembre 2023 : Enovis a acquis LimaCorporate pour 800 millions EUR (864 millions USD) afin de renforcer l'orthopédie en titane imprimé en 3D.

Portée du rapport mondial sur le marché de l'impression 3D d'organes

Selon la portée du rapport, un organe imprimé en 3D est une réplique de tissu corporel fabriquée à l'aide d'une bioimprimante 3D. L'organe ou le tissu artificiel est imprimé à l'aide d'une bio-encre. La bio-encre est développée pour soutenir les cellules dans la construction de la fonction et de la structure de l'organe naturel qu'elle imite.

Le marché de l'impression 3D d'organes est segmenté par composant, application, matériaux, technologie, utilisateur final et géographie. Par composant, le marché est segmenté en matériel et logiciel. Par application, le marché est segmenté en transplantation d'organes, tests et développement de médicaments, médecine régénérative, prothèses et implants et autres applications. Les autres applications comprennent notamment la modélisation des maladies et les modèles de formation chirurgicale. Par matériaux, le marché est segmenté en hydrogels, biomatériaux, métaux, céramiques et autres matériaux. Les autres matériaux comprennent les cellules vivantes et les polymères, entre autres. Par technologie, le marché est segmenté en bioimpression par extrusion, bioimpression par jet d'encre, bioimpression assistée par laser et autres technologies. Les autres technologies comprennent la stéréolithographie et la lévitation magnétique, entre autres. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, instituts académiques et de recherche, et entreprises de biotechnologie et pharmaceutiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Bioimprimantes |

| Logiciels |

| Consommables |

| Autres composants |

| Os et cartilage |

| Cœur |

| Rein |

| Foie |

| Greffes de peau et de tissus mous |

| Constructions vasculaires |

| Autres organes |

| Transplantation d'organes |

| Tests et développement de médicaments |

| Médecine régénérative |

| Prothèses et implants |

| Autres applications |

| Hydrogels |

| Biomatériaux naturels |

| Polymères synthétiques |

| Métaux et composites métal-céramique |

| Céramiques et bioverres |

| Autres matériaux |

| Bioimpression par extrusion |

| Bioimpression par jet d'encre |

| Bioimpression assistée par laser |

| Autres technologies |

| Cellules autologues |

| Cellules allogéniques |

| Cellules souches pluripotentes induites (iPSC) |

| Cellules xénogéniques |

| Hôpitaux et centres de transplantation |

| Instituts académiques et de recherche |

| Entreprises de biotechnologie et pharmaceutiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde | Moyen-Orient et Afrique |

| Amérique du Sud |

| Par composant | Bioimprimantes | |

| Logiciels | ||

| Consommables | ||

| Autres composants | ||

| Par type d'organe | Os et cartilage | |

| Cœur | ||

| Rein | ||

| Foie | ||

| Greffes de peau et de tissus mous | ||

| Constructions vasculaires | ||

| Autres organes | ||

| Par application | Transplantation d'organes | |

| Tests et développement de médicaments | ||

| Médecine régénérative | ||

| Prothèses et implants | ||

| Autres applications | ||

| Par matériau | Hydrogels | |

| Biomatériaux naturels | ||

| Polymères synthétiques | ||

| Métaux et composites métal-céramique | ||

| Céramiques et bioverres | ||

| Autres matériaux | ||

| Par technologie | Bioimpression par extrusion | |

| Bioimpression par jet d'encre | ||

| Bioimpression assistée par laser | ||

| Autres technologies | ||

| Par source de cellules | Cellules autologues | |

| Cellules allogéniques | ||

| Cellules souches pluripotentes induites (iPSC) | ||

| Cellules xénogéniques | ||

| Par utilisateur final | Hôpitaux et centres de transplantation | |

| Instituts académiques et de recherche | ||

| Entreprises de biotechnologie et pharmaceutiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | Moyen-Orient et Afrique | |

| Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel type d'organe attire actuellement le plus d'attention en R&D dans la bioimpression 3D ?

Les constructions cardiaques font l'objet d'une attention accrue car les tissus à morphologie de forme programmable ont récemment démontré des améliorations autonomes de la contractilité, montrant un fort potentiel de translation pour les thérapies de l'insuffisance cardiaque.

Quelle tendance clé en matière de matériaux influence les stratégies de développement des bio-encres ?

Les chercheurs se tournent vers des hydrogels naturels riches en collagène pour améliorer la viabilité cellulaire et la compatibilité immunitaire, une évolution qui stimule également l'exploration de polymères d'origine végétale comme alternatives rentables et éthiquement sourcées.

Comment les bacs à sable réglementaires en Asie-Pacifique affectent-ils l'adoption clinique ?

Des cadres pilotes flexibles dans des pays tels que l'Inde et Singapour permettent des études d'implantation humaine en phase précoce, permettant aux développeurs de collecter des données de sécurité réelles plus tôt et d'affiner les protocoles avant de poursuivre des approbations plus larges.

Pourquoi la fabrication en microgravité est-elle considérée comme un facteur stratégique pour les organes complexes ?

L'impression spatiale produit des tissus avec une intégrité structurelle supérieure et une formation améliorée des réseaux vasculaires, des enseignements qui alimentent la conception des procédés terrestres et élèvent les références de performance pour les organes haute fidélité.

Quel changement concurrentiel modifie les modèles de revenus des entreprises de bioimpression ?

Les entreprises associent des bio-encres propriétaires à des abonnements de logiciels pilotés par l'IA, s'éloignant des ventes ponctuelles de matériel vers des consommables et services récurrents qui approfondissent la fidélisation des clients et stabilisent les flux de trésorerie.

Comment l'intelligence artificielle abaisse-t-elle les barrières à l'entrée pour les nouveaux sites cliniques ?

Les algorithmes d'apprentissage automatique en temps réel auto-calibrent désormais la pression d'extrusion, la température et la réticulation, permettant aux hôpitaux disposant d'une expertise interne minimale d'atteindre une qualité d'impression constante sans essais et erreurs extensifs.

Dernière mise à jour de la page le: