Taille et part du marché de l'imagerie vasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 10.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

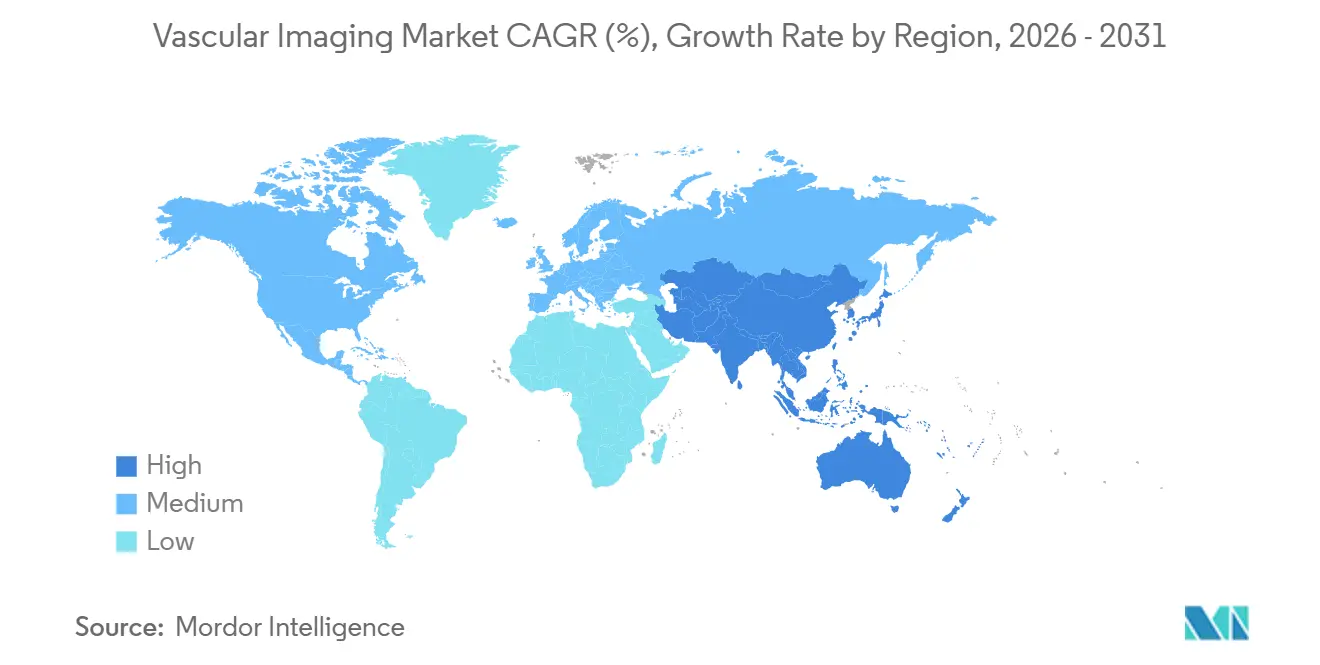

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

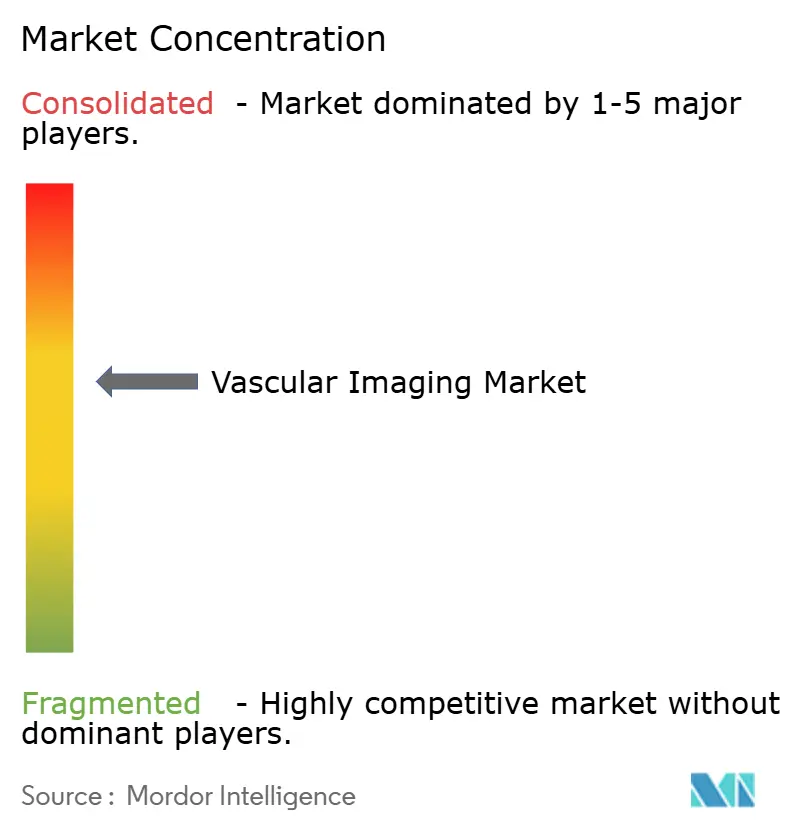

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie vasculaire par Mordor Intelligence

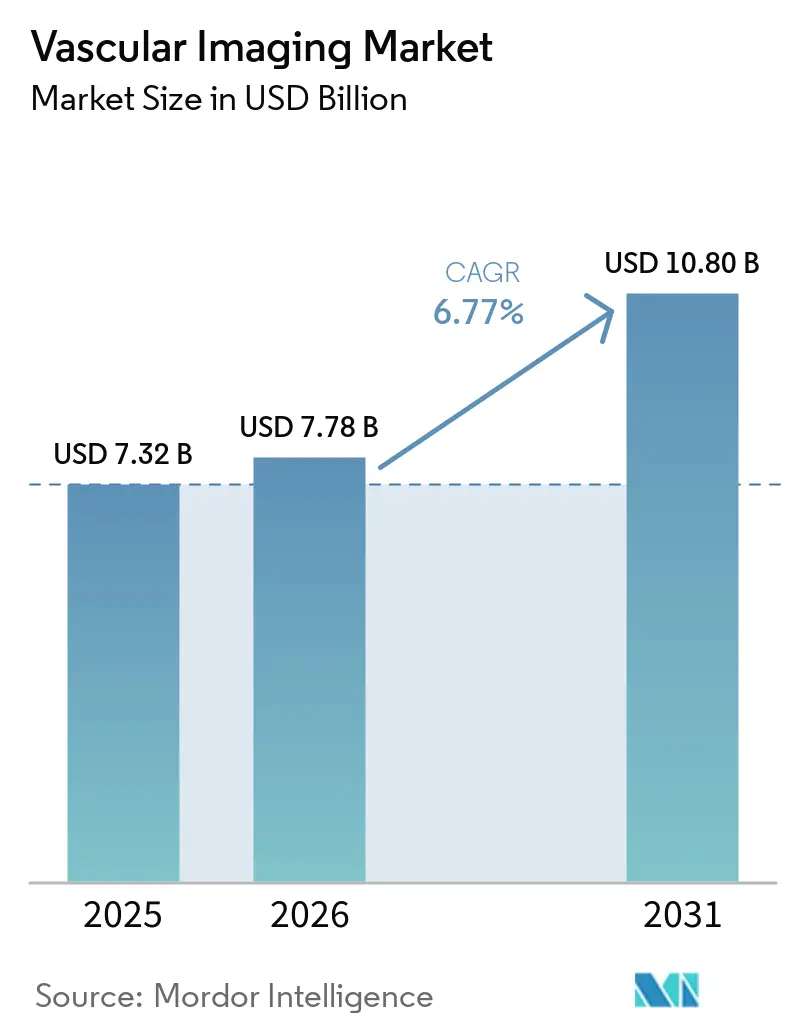

La taille du marché de l'imagerie vasculaire devrait augmenter de 7,32 milliards USD en 2025 à 7,78 milliards USD en 2026 pour atteindre 10,80 milliards USD d'ici 2031, avec un TCAC de 6,77 % sur la période 2026-2031.

La baisse des prix du matériel, l'élargissement du remboursement de l'angiographie coronarienne par tomodensitométrie ainsi que de la réserve de flux fractionnaire dérivée de la tomodensitométrie (FFR-CT), et la demande soutenue pour l'échographie au point de soins maintiennent des volumes élevés malgré les pénuries de personnel. Les hôpitaux continuent de moderniser leurs salles d'angiographie fixes avec la fusion par tomodensitométrie à faisceau conique, tandis que les centres de chirurgie ambulatoire et les laboratoires en cabinet accélèrent leurs acquisitions de scanners pour capter la migration des procédures vers le secteur ambulatoire. Les installations de tomodensitométrie à détecteur compteur de photons sont surreprésentées en Amérique du Nord et en Europe occidentale, les prestataires recherchant la neutralité dosimétrique, les reconstructions monoénergétiques virtuelles à 40 keV et la visualisation intra-stent que les détecteurs à intégration d'énergie conventionnels ne peuvent pas fournir. Les fabricants défendent leurs marges brutes en proposant des offres groupées incluant la maintenance pluriannuelle, le positionnement automatique par intelligence artificielle et les logiciels de suivi automatique des doses, bien que les systèmes de fournisseurs chinois affichant des prix inférieurs de 20 % à 30 % érodent la part de marché d'entrée de gamme en Asie et en Amérique du Sud.

Principaux enseignements du rapport

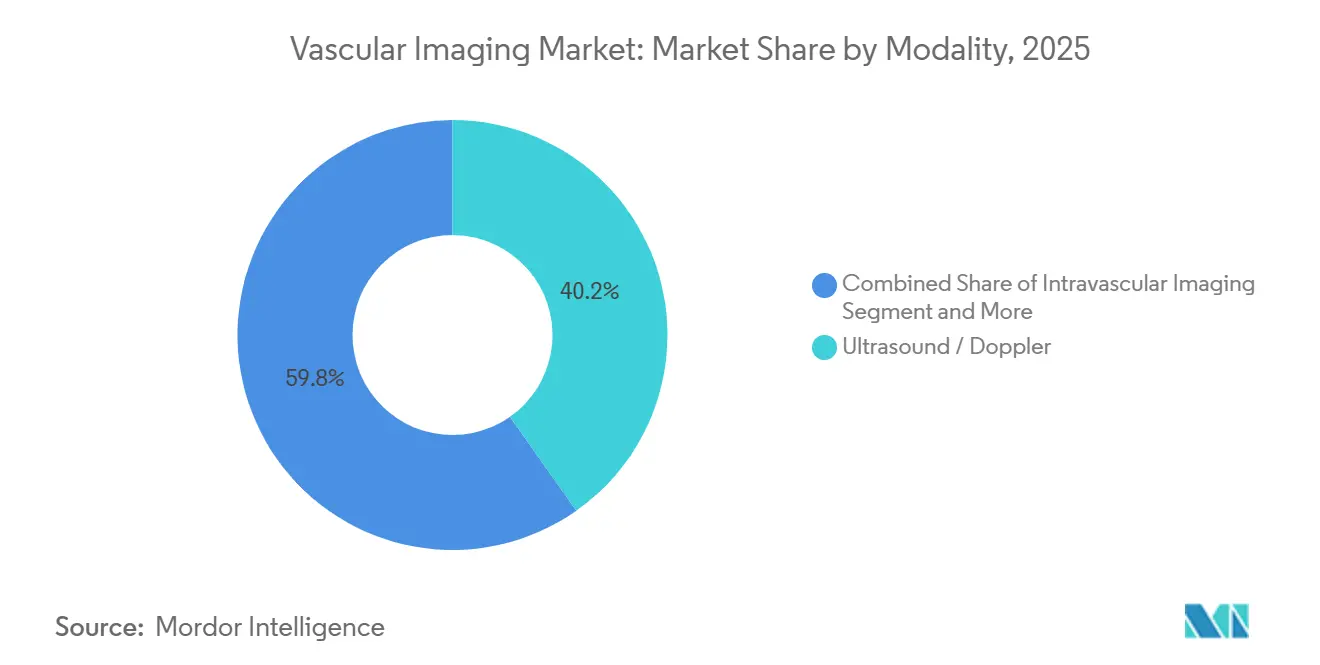

- Par modalité, les systèmes d'échographie et Doppler ont dominé avec 40,24 % de la part du marché de l'imagerie vasculaire en 2025, tandis que l'imagerie intravasculaire IVUS-OCT-NIRS devrait se développer à un TCAC de 8,22 % jusqu'en 2031.

- Par type de procédure, l'imagerie pour la réparation aortique et endovasculaire des anévrismes devrait croître à un TCAC de 8,65 % jusqu'en 2031, tandis que l'angiographie coronarienne et le guidage des interventions coronariennes percutanées ont conservé une part de revenus de 35,28 % en 2025.

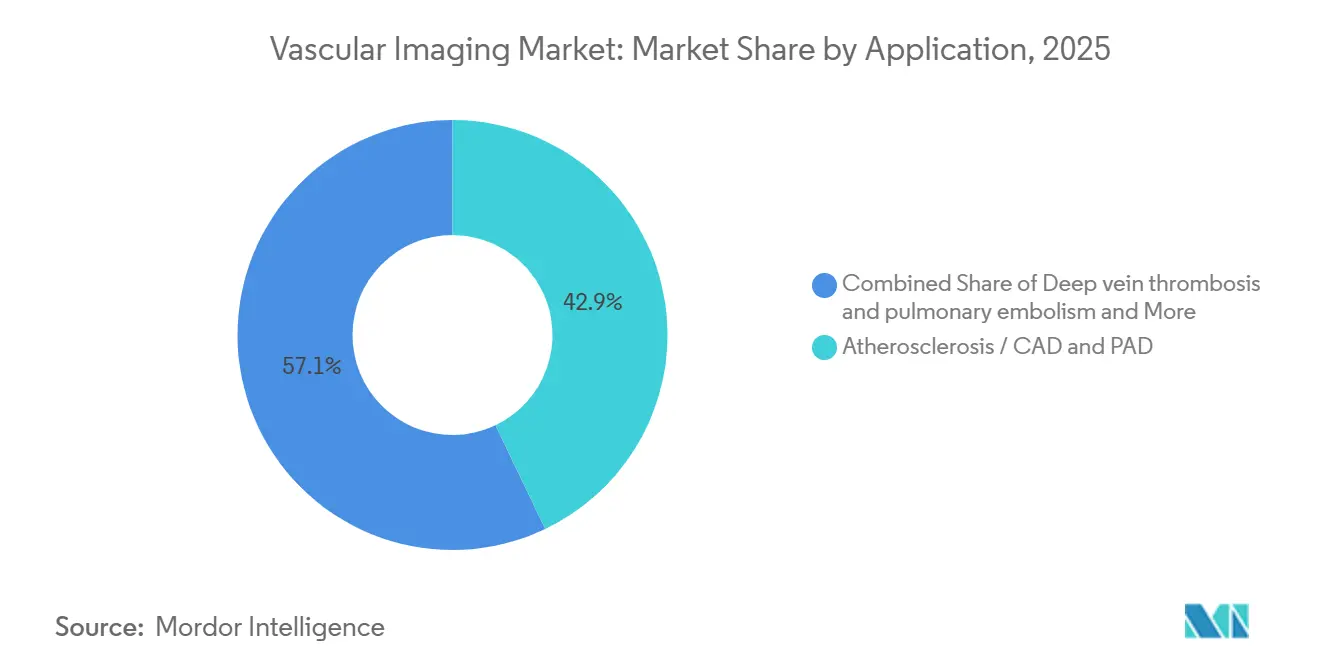

- Par application, la maladie coronarienne athérosclérotique et l'artériopathie oblitérante des membres inférieurs représentaient ensemble 42,91 % des revenus en 2025, mais les protocoles standardisés pour la thrombose veineuse profonde et l'embolie pulmonaire progressent à un rythme annuel de 7,12 %.

- Par utilisateur final, les hôpitaux détenaient 51,45 % des revenus en 2025, mais les centres de chirurgie ambulatoire représentent le canal à la croissance la plus rapide avec un TCAC de 9,53 % sur 2026-2031, le CMS ayant ajouté 560 codes vasculaires à la liste des centres de chirurgie ambulatoire en 2026.

- Par géographie, l'Amérique du Nord a capté 39,35 % des revenus en 2025, tandis que l'Asie-Pacifique devrait mener l'expansion à un TCAC de 9,12 % jusqu'en 2031, portée par l'allocation de 1 000 milliards CNY (0,15 billion USD) de la Chine à l'infrastructure de santé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'imagerie vasculaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La charge des maladies cardiovasculaires et de l'artériopathie oblitérante des membres inférieurs accroît la demande de diagnostics et de surveillance vasculaires | +1.8% | Mondial, pic en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Le virage vers les procédures endovasculaires mini-invasives augmente les volumes d'imagerie intraprocédurale | +1.5% | Amérique du Nord, UE, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées en tomodensitométrie, échographie et intelligence artificielle améliorent le rendement diagnostique et le débit | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Les vents favorables du remboursement pour l'angiographie coronarienne par tomodensitométrie + FFR-CT et les codes d'imagerie intravasculaire | +1.0% | Amérique du Nord, certains pays de l'UE | Court terme (≤ 2 ans) |

| Le virage vers les centres de chirurgie ambulatoire et les laboratoires en cabinet ainsi que les constructions de blocs opératoires hybrides élargissent la base installée | +0.9% | Amérique du Nord, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| La tomodensitométrie spectrale à faible teneur en iode élargit l'éligibilité pour les cohortes à risque rénal | +0.4% | Mondial, en avance en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La charge des maladies cardiovasculaires et de l'artériopathie oblitérante des membres inférieurs accroît la demande de diagnostics et de surveillance vasculaires

Les mises à jour concertées des recommandations imposent désormais le dépistage par l'index cheville-bras chez les adultes de plus de 65 ans et le duplex ou l'angiographie par tomodensitométrie pour l'artériopathie oblitérante des membres inférieurs symptomatique, doublant ainsi le bassin diagnostique mondial. Les recommandations européennes positionnent l'angiographie par tomodensitométrie ou l'angiographie par résonance magnétique pré-interventionnelle comme obligatoires pour l'ischémie chronique menaçant les membres, intégrant l'imagerie dans chaque flux de travail de revascularisation. Les remboursements du duplex carotidien en série au Japon et en Corée du Sud établissent des revenus récurrents qui étaient auparavant épisodiques. La croissance cumulée des procédures maintient une traction claire sur le marché de l'imagerie vasculaire, même si les prix des modalités tendent à baisser.

Le virage vers les procédures endovasculaires mini-invasives augmente les volumes d'imagerie intraprocédurale

La réparation endovasculaire des anévrismes traite désormais environ 80 % des cas abdominaux et la réparation endovasculaire thoracique traite jusqu'à 80 % des dissections de type B, chaque cas nécessitant une imagerie en triple phase, une angiographie par tomodensitométrie préopératoire, une fusion par tomodensitométrie à faisceau conique et une angiographie de contrôle. Les volumes d'interventions coronariennes percutanées complexes ont augmenté de 12 % d'une année sur l'autre en 2024, tandis que des données probantes issues d'essais randomisés montrent que le guidage par tomographie par cohérence optique réduit l'échec du vaisseau cible de 28 %, entraînant une élévation dans les recommandations de l'imagerie intravasculaire. Les blocs opératoires hybrides ont dépassé 1 200 installations en Amérique du Nord fin 2025 et réduisent le volume de produit de contraste de 30 % à 40 % par réparation endovasculaire des anévrismes, élargissant l'utilisation[1]Société de chirurgie vasculaire, "Enquête sur les blocs opératoires hybrides 2025," vascular.org. Ces besoins intraprocéduraux soutiennent des dépenses résilientes au sein du marché de l'imagerie vasculaire malgré le contrôle des budgets d'investissement.

Les avancées en tomodensitométrie, échographie et intelligence artificielle améliorent le rendement diagnostique et le débit dans les parcours vasculaires

La tomodensitométrie à compteur de photons réduit le CTDIvol médian de 12,3 mGy à 3,7 mGy avec la moitié de la charge en iode tout en conservant la fiabilité diagnostique. Les plateformes d'intelligence artificielle homologuées par la FDA segmentent désormais les vaisseaux et signalent une embolie pulmonaire ou une dissection en 90 secondes, réduisant le temps de lecture du radiologue de 40 %. L'échographie portable avec guidage de sonde par intelligence artificielle réduit le délai de diagnostic de la thrombose veineuse profonde en milieu rural de 48 heures à 2 heures. Ces avancées technologiques maintiennent le débit même lorsque les postes vacants de techniciens approchent 20 %, atténuant ainsi les goulots d'étranglement opérationnels dans le secteur de l'imagerie vasculaire.

Les vents favorables du remboursement pour l'angiographie coronarienne par tomodensitométrie + FFR-CT et les codes d'imagerie intravasculaire accélèrent l'adoption

Le CMS a doublé le paiement ambulatoire pour l'angiographie coronarienne par tomodensitométrie, passant de 175 USD en 2024 à 357,13 USD en 2025, et a attribué 877 USD au FFR-CT en 2026 après une croissance des volumes de 34 %. Les assureurs privés ont supprimé les autorisations préalables, transformant l'angiographie coronarienne par tomodensitométrie en outil de triage pour les parcours de douleur thoracique stable. L'IVUS et la tomographie par cohérence optique reçoivent désormais environ 450 USD par vaisseau aux États-Unis, tandis que le Japon a relevé le remboursement de la tomographie par cohérence optique de 56 %, stimulant l'adoption interrégionale. La dynamique des paiements sous-tend donc une expansion rapide des procédures et consolide les flux de revenus futurs au sein du marché de l'imagerie vasculaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de techniciens limitent la capacité de numérisation et allongent les délais d'attente | -0.9% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Les préoccupations relatives à la sécurité et à la disponibilité des doses de rayonnement et du produit de contraste iodé limitent l'utilisation de la tomodensitométrie et de l'angiographie | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Les coûts d'investissement et de cycle de vie élevés freinent l'adoption dans les contextes à ressources limitées | -0.5% | Afrique subsaharienne, Asie du Sud, Amérique latine de second rang | Long terme (≥ 4 ans) |

| La charge de conformité au règlement européen sur les dispositifs médicaux et au règlement sur les dispositifs médicaux de diagnostic in vitro ralentit le renouvellement des produits et leur disponibilité | -0.3% | Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de techniciens limitent la capacité de numérisation et allongent les délais d'attente

Les taux de postes vacants ont atteint 19,4 % pour les techniciens en tomodensitométrie et 17,4 % pour les postes d'intervention cardiovasculaire en 2025, allongeant le délai médian de recrutement à 94 jours et retardant les achats de scanners. Les déficits en manipulateurs radiologistes européens ont atteint 12 000 postes en 2024, les départs de personnel liés au Brexit aggravant les files d'attente pour l'imagerie aortique au Royaume-Uni. La reconversion des échographistes et le déploiement du positionnement automatique par intelligence artificielle n'offrent qu'un soulagement partiel, soulignant un plafond en capital humain sur le marché de l'imagerie vasculaire.

Les préoccupations relatives à la sécurité et à la disponibilité des doses de rayonnement et du produit de contraste iodé limitent l'utilisation de la tomodensitométrie et de l'angiographie

Les mandats de suivi des doses de la FDA et la participation au registre de l'ACR mettent en lumière l'exposition cumulée qui peut dépasser 50 mSv dans la surveillance à vie des anévrismes. La néphropathie induite par le produit de contraste persiste chez 2 % à 7 % des patients présentant une insuffisance rénale, et les recommandations européennes restreignent le produit de contraste en dessous d'un débit de filtration glomérulaire estimé de 30 mL/min sauf si la dialyse est disponible, excluant 8 % des cas d'artériopathie oblitérante des membres inférieurs. La pénurie d'iohexol de 2022 à 2024 a illustré la fragilité de l'approvisionnement, forçant la substitution par l'angiographie par résonance magnétique et retardant les angiographies par tomodensitométrie électives. Ces contraintes tempèrent des trajectoires de croissance par ailleurs solides pour le marché de l'imagerie vasculaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : la précision intravasculaire gagne du terrain sur le marché

L'imagerie intravasculaire devrait afficher la plus forte expansion par modalité à un TCAC de 8,22 %, le logiciel Ultreon 3.0 d'Abbott et le système hybride IVUS-OCT de Conavi automatisant l'analyse de la lumière et réduisant le temps d'interprétation de 35 %[2]FDA, "Base de données des notifications préalables à la commercialisation 510(k)," fda.gov. La taille du marché de l'imagerie vasculaire pour l'échographie représentait 40,24 % de part en 2025 et continue de stimuler l'adoption au point de soins, mais l'intensité capitalistique se déplace vers la tomodensitométrie à compteur de photons où les fournisseurs promettent une résolution de 0,2 mm et une soustraction à double énergie. La portabilité de l'échographie et l'absence de rayonnement maintiennent une croissance annuelle de 5,8 %, mais la migration des marges vers les systèmes premium de tomodensitométrie et d'angiographie est indéniable.

La part du marché de l'imagerie vasculaire pour l'angiographie par tomodensitométrie a atteint un pourcentage significatif en 2025 et progresse de concert avec la reconstruction par intelligence artificielle, tandis que l'angiographie par rayons X bénéficie de la demande des blocs opératoires hybrides qui associent des arceaux au plafond à des logiciels de fusion 3D. L'angiographie par résonance magnétique consolide les cohortes rénales et carotidiennes difficiles, et la médecine nucléaire conserve une niche de recherche en dessous d'un seuil de revenus de 5 %.

Par type de procédure : l'imagerie aortique mène la trajectoire de croissance

L'imagerie aortique et des anévrismes croît de 8,65 % par an à mesure que les fenêtres de traitement par réparation endovasculaire thoracique s'élargissent et que la fusion par tomodensitométrie à faisceau conique réduit la charge en produit de contraste de 30 % à 40 %. L'angiographie coronarienne maintient des revenus dominants grâce à 5 000 laboratoires de cathétérisme aux États-Unis et aux recommandations imposant l'IVUS/tomographie par cohérence optique pour les interventions coronariennes percutanées complexes. L'angiographie artérielle périphérique s'accélère avec les nouvelles recommandations de dépistage de l'artériopathie oblitérante des membres inférieurs, tandis que le guidage neurovasculaire bénéficie de l'éligibilité à la thrombectomie 24 heures sur 24 et du triage par intelligence artificielle qui réduit le délai porte-aine à 58 minutes.

La réparation endovasculaire des anévrismes en un seul temps permise par la tomodensitométrie à faisceau conique peropératoire réduit les réadmissions à 30 jours de 8,4 % à 2,9 % et illustre l'argument d'évitement des coûts soutenant les cycles de remplacement des scanners. L'imagerie de la thrombose veineuse profonde gagne en cohérence à mesure que les routines de stratification du risque par angiographie pulmonaire par tomodensitométrie entrent dans chaque service d'urgence, renforçant la profondeur du marché de l'imagerie vasculaire.

Par application : l'imagerie de la thrombose veineuse profonde et de l'embolie pulmonaire s'accélère grâce à la standardisation des protocoles

L'adhésion des services d'urgence aux protocoles standardisés d'angiographie pulmonaire par tomodensitométrie associée à la mesure du rapport VD/VG par intelligence artificielle alimente un TCAC de 7,12 % dans les parcours thrombose veineuse profonde/embolie pulmonaire, transformant le débit et réduisant le délai jusqu'à l'anticoagulation à 2,1 heures. L'athérosclérose domine toujours les revenus avec une part de 42,91 %, soutenue par la large prévalence de la maladie coronarienne et de l'artériopathie oblitérante des membres inférieurs, mais l'imagerie des troubles anévrysmaux continue d'augmenter avec le vieillissement de la population.

L'échographie de compression reste la première ligne pour la thrombose veineuse profonde proximale avec une sensibilité de 95 %, tandis que la cartographie de l'iode par tomodensitométrie à double énergie affine la planification chirurgicale de l'hypertension pulmonaire thromboembolique chronique au Japon. Le dépistage carotidien opportuniste identifie une sténose ≥ 70 % chez 4,2 % des patients à risque et renforce la traction intermodalité sur les systèmes duplex et d'angiographie par tomodensitométrie.

Par utilisateur final : les centres de chirurgie ambulatoire captent la migration des procédures

La cohorte des centres de chirurgie ambulatoire croît de 9,53 % par an après que le CMS a élargi sa liste de procédures et égalisé le paiement par site, incitant 82 % des hôpitaux américains à posséder au moins un centre de chirurgie ambulatoire et 47 % à budgétiser des installations d'angiographie dans les deux ans. Les hôpitaux détiennent toujours 51,45 % des revenus de 2025 mais font face à l'inflation des coûts de main-d'œuvre qui encourage l'orientation des angiographies de routine vers des environnements moins coûteux.

Les centres d'imagerie diagnostique se consolident sous capital-investissement, les partenaires en radiologie gèrent 400 centres et obtiennent des remises sur les équipements de 15 % à 20 %, faisant pencher le pouvoir d'achat contre les fabricants d'équipements d'origine. Les instituts académiques pilotent la recherche en angiographie par résonance magnétique à très haut champ et obtiennent des subventions pour des études de dosimétrie par compteur de photons, assurant une boucle d'innovation au sein du secteur de l'imagerie vasculaire.

Analyse géographique

L'Amérique du Nord contrôle 39,35 % des revenus de 2025 grâce à 1 200 blocs opératoires hybrides, au remboursement précoce du FFR-CT et à une base installée dépassant 5 000 laboratoires de cathétérisme. Pourtant, les postes vacants de techniciens allongent les délais d'attente pour les angiographies par tomodensitométrie électives de 12 jours en 2023 à 18 jours en 2025, créant une demande latente atténuée par les outils de flux de travail basés sur l'intelligence artificielle.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,12 %, portée par la construction hospitalière de 1 000 milliards CNY (0,15 billion USD) en Chine et l'initiative de liaison à la production de l'Inde qui subventionne la fabrication nationale de tomodensitomètres et d'échographes[3]Commission nationale de la santé de Chine, "14e plan quinquennal pour l'infrastructure de santé," nhc.gov.cn. United Imaging a capté 18 % des nouvelles installations de tomodensitomètres dans les villes chinoises de premier rang au quatrième trimestre 2024 après avoir tarifé ses systèmes à compteur de photons 25 % en dessous des acteurs établis. Le Japon a relevé le remboursement de la tomographie par cohérence optique de 56 %, renforçant les courbes d'adoption premium.

La part significative de l'Europe est confrontée à l'attrition liée au règlement sur les dispositifs médicaux et au règlement sur les dispositifs médicaux de diagnostic in vitro, qui expose 40 % des dispositifs existants à un risque de retrait et augmente les coûts de conformité de 30 %, favorisant les fournisseurs ayant des liens solides avec les organismes notifiés. Le Moyen-Orient et l'Afrique progressent à partir d'une base modeste, les dépenses de 64 milliards USD de l'Arabie saoudite dans le cadre de Vision 2030 ancrant la demande du Conseil de coopération du Golfe et ayant livré le premier tomodensitomètre à compteur de photons de la région en juin 2024. La part de 5 % de l'Amérique du Sud est stable, le Brésil et l'Argentine adoptant des systèmes d'angiographie reconditionnés pour compenser la volatilité des devises.

Paysage concurrentiel

Le marché de l'imagerie vasculaire présente une concentration modérée ; GE HealthCare, Siemens Healthineers, Philips, Canon Medical et FUJIFILM détiennent collectivement une part significative. GE sécurise des comptes avec des offres groupées incluant la tomodensitométrie à compteur de photons, 10 ans de maintenance et l'automatisation par intelligence artificielle, tarifées à 3,5 millions USD en coût total, excluant les concurrents à faible capital. Les 200 installations mondiales du NAEOTOM Alpha de Siemens et ses 14 brevets spectraux érigent des barrières de propriété intellectuelle jusqu'en 2028.

Les challengers régionaux exercent une pression sur les prix : United Imaging sous-coupe la tomodensitométrie à compteur de photons de 25 %, le Resona A20 portable de Mindray a été lancé en 2025 à moins de 15 000 USD, et Conavi perturbe le duopole IVUS/tomographie par cohérence optique avec un cathéter hybride 15 % moins cher que les dispositifs séparés. Les normes d'affichage des doses de la Commission électrotechnique internationale ajoutent 80 000 USD par système d'angiographie, une charge que les petits fabricants d'équipements d'origine peinent à absorber.

Les fournisseurs de logiciels d'intelligence artificielle tels que Viz.ai et RapidAI contournent les cycles d'investissement en vendant des abonnements en mode logiciel en tant que service, captant 120 millions USD de revenus récurrents annualisés et contraignant les fabricants d'équipements à intégrer des écosystèmes à interface de programmation d'application ouverte. La consolidation par capital-investissement des centres d'imagerie déplace le pouvoir de négociation en aval, forçant les fabricants d'équipements d'origine à proposer des contrats basés sur les résultats avec des garanties de disponibilité.

Leaders du secteur de l'imagerie vasculaire

Siemens Healthineers

GE HealthCare

Koninklijke Philips

FUJIFILM (SonoSite)

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Abbott a reçu l'autorisation de la FDA et le marquage CE pour le logiciel Ultreon 3.0, intégrant l'analyse d'imagerie coronarienne par intelligence artificielle en une seule plateforme.

- Décembre 2025 : Royal Philips a accepté d'acquérir SpectraWAVE, ajoutant des outils améliorés d'imagerie vasculaire et de physiologie basés sur l'intelligence artificielle à sa franchise de cardiologie.

Périmètre du rapport mondial sur le marché de l'imagerie vasculaire

Selon le périmètre du rapport, l'imagerie vasculaire est un ensemble de techniques médicales utilisées pour visualiser les vaisseaux sanguins (artères, veines et capillaires) dans le corps. Elle aide à diagnostiquer et à évaluer les affections vasculaires telles que les occlusions, les anévrismes, les caillots sanguins et les anomalies du flux sanguin.

Le marché de l'imagerie vasculaire est segmenté par modalité en échographie/Doppler, angiographie par tomodensitométrie, angiographie par rayons X/angiographie par soustraction numérique, angiographie par résonance magnétique, imagerie intravasculaire (IVUS/tomographie par cohérence optique/spectroscopie proche infrarouge) et médecine nucléaire (applications vasculaires en tomographie par émission monophotonique/tomographie par émission de positons). Par type de procédure, le marché est catégorisé en angiographie coronarienne/guidage des interventions coronariennes percutanées, angiographie artérielle périphérique et interventions (membres inférieurs/supérieurs), angiographie neurovasculaire et guidage de la thrombectomie endovasculaire, imagerie aortique/réparation endovasculaire des anévrismes abdominaux/réparation endovasculaire thoracique, imagerie de la thromboembolie veineuse (parcours thrombose veineuse profonde/embolie pulmonaire) et duplex carotidien et cérébrovasculaire/angiographie par tomodensitométrie/angiographie par résonance magnétique. Par application, il est divisé en athérosclérose/maladie coronarienne et artériopathie oblitérante des membres inférieurs, troubles anévrysmaux, vascularite et inflammation des gros vaisseaux, thrombose veineuse profonde et embolie pulmonaire, malformations artérioveineuses et fistules, et vascularisation tumorale et planification préopératoire. Par utilisateur final, le marché est segmenté en hôpitaux (tertiaires/communautaires), centres d'imagerie diagnostique, centres de chirurgie ambulatoire et instituts académiques et de recherche.

Sur le plan géographique, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Échographie / Doppler |

| Angiographie par tomodensitométrie |

| Angiographie par rayons X / Angiographie par soustraction numérique |

| Angiographie par résonance magnétique |

| Imagerie intravasculaire (IVUS / tomographie par cohérence optique / spectroscopie proche infrarouge) |

| Médecine nucléaire (applications vasculaires en tomographie par émission monophotonique / tomographie par émission de positons) |

| Angiographie coronarienne / guidage des interventions coronariennes percutanées |

| Angiographie artérielle périphérique et interventions (membres inférieurs/supérieurs) |

| Angiographie neurovasculaire et guidage de la thrombectomie endovasculaire |

| Imagerie aortique/réparation endovasculaire des anévrismes abdominaux/réparation endovasculaire thoracique |

| Imagerie de la thromboembolie veineuse (parcours thrombose veineuse profonde/embolie pulmonaire) |

| Duplex carotidien et cérébrovasculaire/angiographie par tomodensitométrie/angiographie par résonance magnétique |

| Athérosclérose / maladie coronarienne et artériopathie oblitérante des membres inférieurs |

| Troubles anévrysmaux |

| Vascularite et inflammation des gros vaisseaux |

| Thrombose veineuse profonde et embolie pulmonaire |

| Malformations artérioveineuses et fistules |

| Vascularisation tumorale et planification préopératoire |

| Hôpitaux (tertiaires/communautaires) |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité | Échographie / Doppler | |

| Angiographie par tomodensitométrie | ||

| Angiographie par rayons X / Angiographie par soustraction numérique | ||

| Angiographie par résonance magnétique | ||

| Imagerie intravasculaire (IVUS / tomographie par cohérence optique / spectroscopie proche infrarouge) | ||

| Médecine nucléaire (applications vasculaires en tomographie par émission monophotonique / tomographie par émission de positons) | ||

| Par type de procédure | Angiographie coronarienne / guidage des interventions coronariennes percutanées | |

| Angiographie artérielle périphérique et interventions (membres inférieurs/supérieurs) | ||

| Angiographie neurovasculaire et guidage de la thrombectomie endovasculaire | ||

| Imagerie aortique/réparation endovasculaire des anévrismes abdominaux/réparation endovasculaire thoracique | ||

| Imagerie de la thromboembolie veineuse (parcours thrombose veineuse profonde/embolie pulmonaire) | ||

| Duplex carotidien et cérébrovasculaire/angiographie par tomodensitométrie/angiographie par résonance magnétique | ||

| Par application | Athérosclérose / maladie coronarienne et artériopathie oblitérante des membres inférieurs | |

| Troubles anévrysmaux | ||

| Vascularite et inflammation des gros vaisseaux | ||

| Thrombose veineuse profonde et embolie pulmonaire | ||

| Malformations artérioveineuses et fistules | ||

| Vascularisation tumorale et planification préopératoire | ||

| Par utilisateur final | Hôpitaux (tertiaires/communautaires) | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'imagerie vasculaire d'ici 2031 ?

La taille du marché de l'imagerie vasculaire devrait atteindre 10,80 milliards USD d'ici 2031, avec un TCAC de 6,77 % de 2026 à 2031.

Quel segment de modalité connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes d'imagerie intravasculaire (IVUS, tomographie par cohérence optique, spectroscopie proche infrarouge) devraient afficher la croissance la plus rapide à 8,22 % par an, les cardiologues s'appuyant sur la caractérisation des plaques en temps réel.

Qu'est-ce qui stimule la demande des centres de chirurgie ambulatoire en équipements d'imagerie vasculaire ?

Le CMS a ajouté 560 procédures vasculaires à la liste des centres de chirurgie ambulatoire en 2026 et a augmenté le remboursement de 8 % à 12 %, incitant 63 % des administrateurs hospitaliers à prioriser les achats d'angiographie pour leurs centres de chirurgie ambulatoire.

Quelle région mène la croissance future ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 9,12 % jusqu'en 2031 grâce au programme de construction hospitalière de 1 000 milliards CNY (0,15 billion USD) de la Chine et au programme d'incitation de l'Inde pour la production nationale de scanners.

Dernière mise à jour de la page le: