Taille et Part du Marché des Agents d'Imagerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.21 Milliards de dollars |

| Taille du Marché (2030) | 7.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

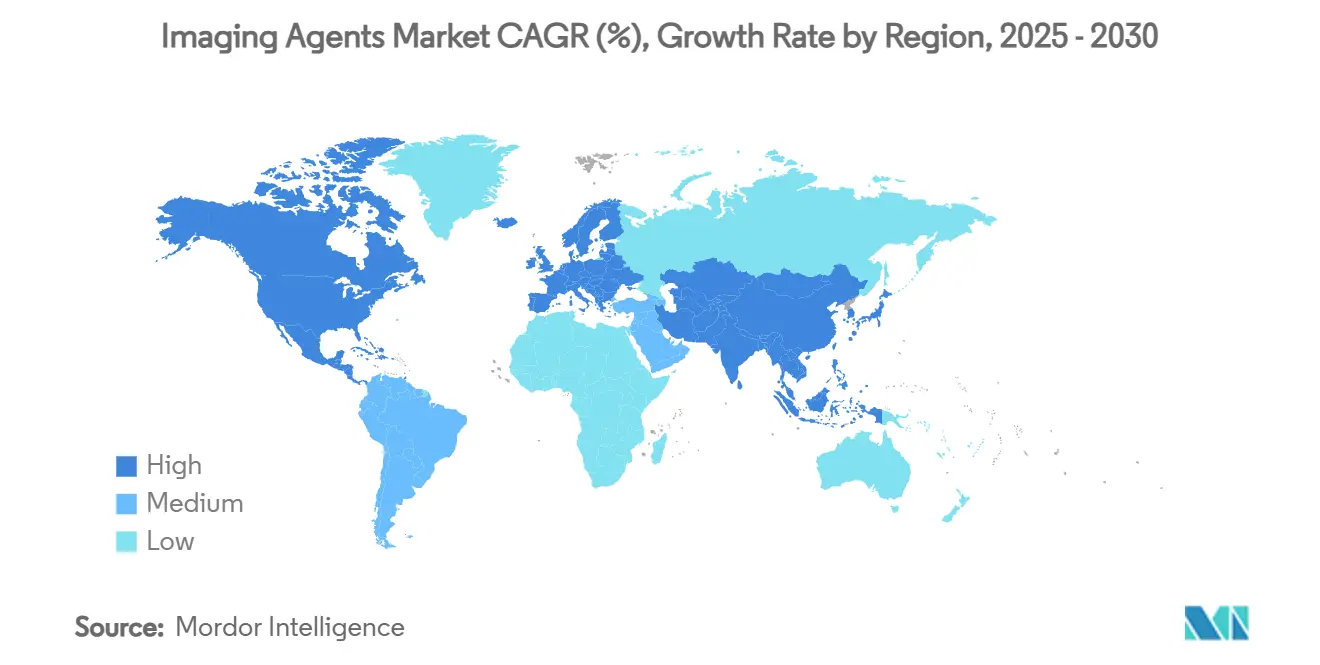

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

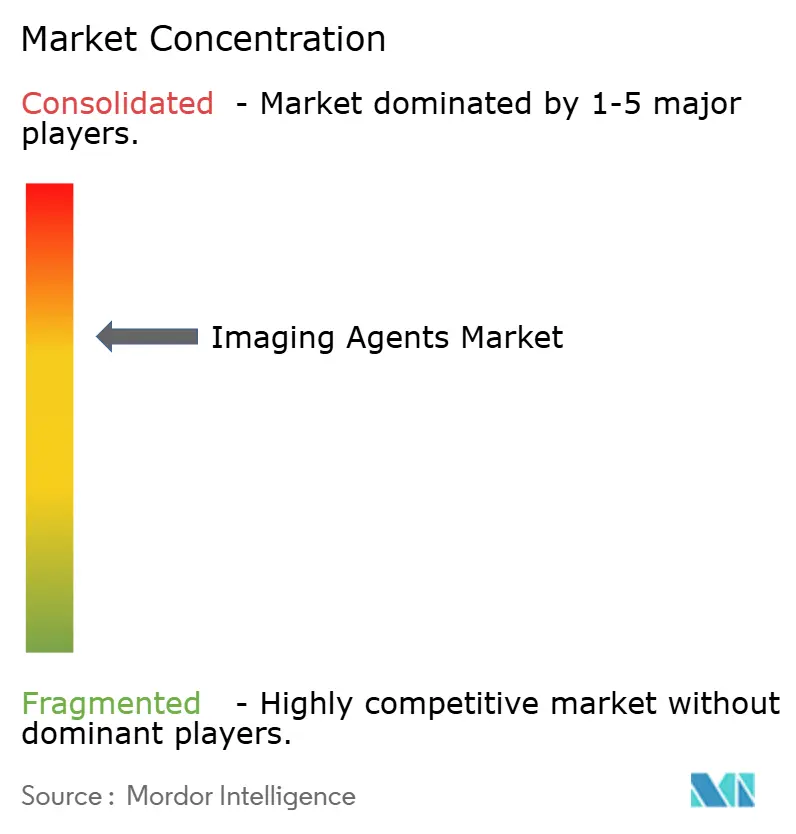

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agents d'Imagerie par Mordor Intelligence

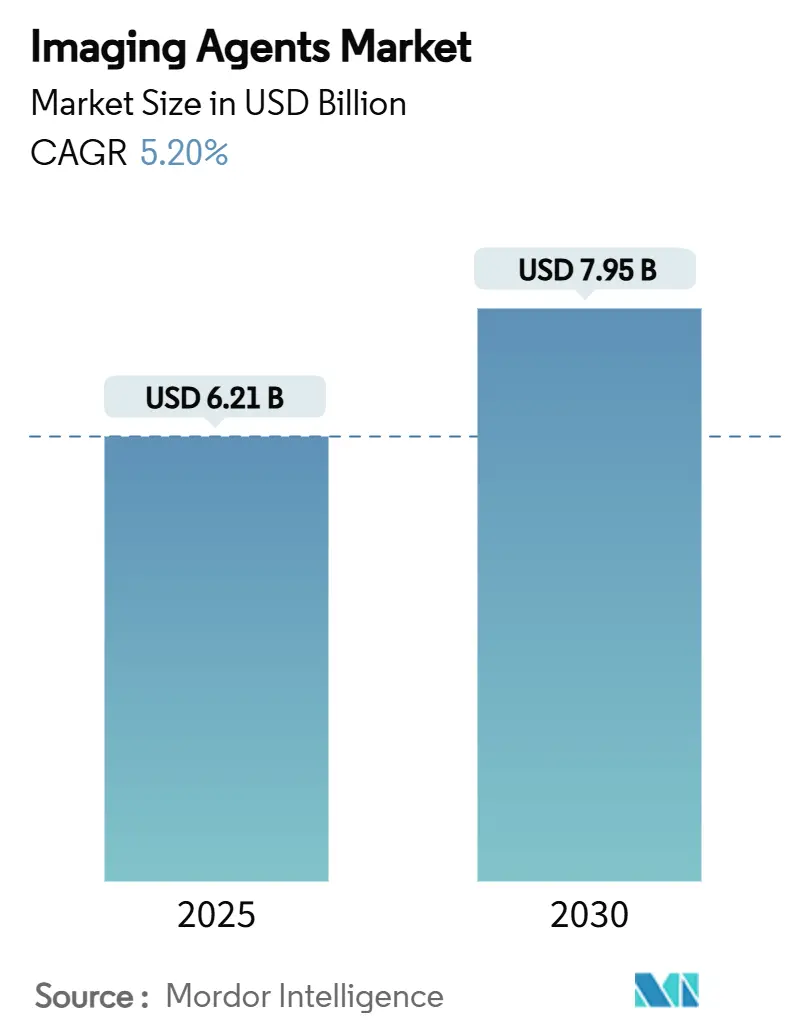

La taille du marché des agents d'imagerie s'élevait à 6,21 milliards USD en 2025 et devrait atteindre 7,95 milliards USD d'ici 2030, avec un TCAC de 5,2 %. La résilience de la demande repose sur le rôle agnostique des agents de contraste vis-à-vis des modalités, sur l'augmentation des volumes de procédures liée à la prévalence des maladies chroniques, et sur l'innovation continue dans les équipements qui améliore la précision diagnostique tout en réduisant l'exposition aux doses. L'Asie-Pacifique enregistre la croissance la plus rapide, portée par la construction d'hôpitaux et l'adoption rapide des technologies avancées de TDM et de TEP, tandis que l'Amérique du Nord conserve une part de revenus de 35,9 % grâce à des protocoles cliniques bien établis et au soutien au remboursement. L'innovation produit s'accélère dans les formulations à base de nanoparticules et à haute relaxivité, qui répondent aux nouvelles exigences de faible dosage et tirent parti des capacités spectrales de la TDM à comptage de photons. La dynamique concurrentielle se déplace vers les entreprises qui associent des logiciels d'optimisation d'image basés sur l'intelligence artificielle à des agents propriétaires, aidant les prestataires à gérer les contraintes de coût et de durabilité tout en maintenant la qualité des images.

Principaux Enseignements du Rapport

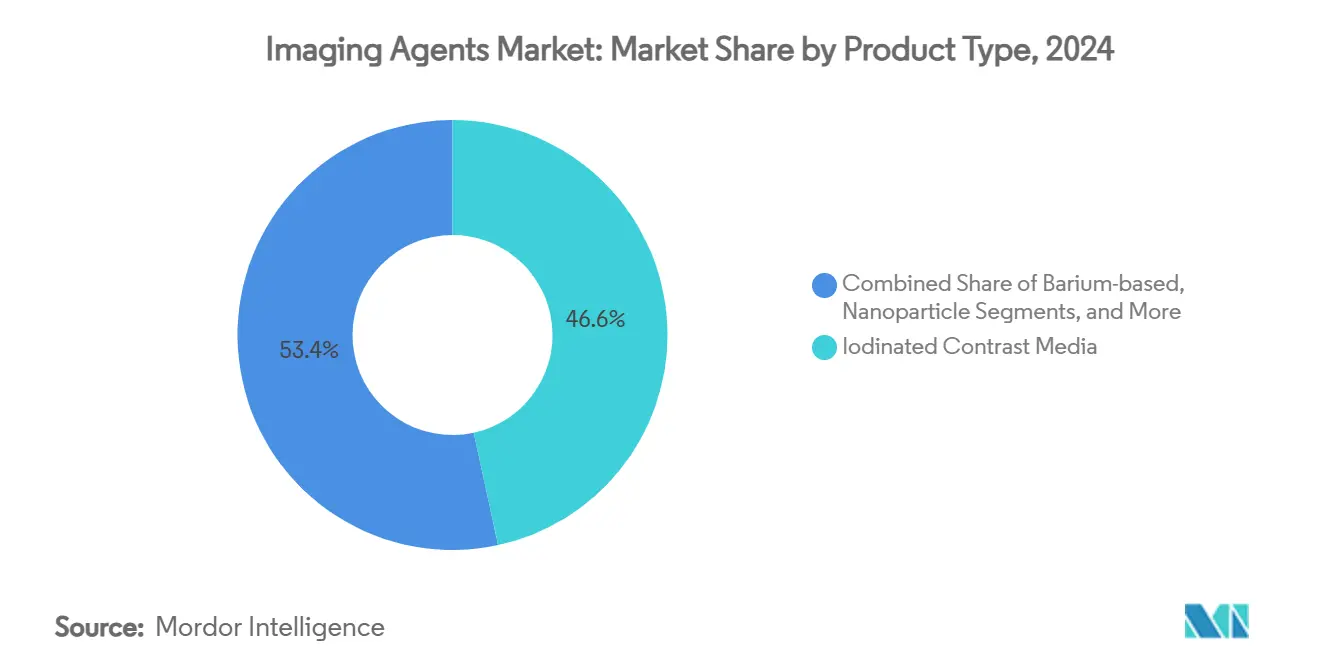

- Par type de produit, les produits de contraste iodés détenaient 46,6 % de la part du marché des agents d'imagerie en 2024, tandis que les nanoparticules et autres agents émergents devraient enregistrer le TCAC le plus rapide, à 6,5 %, jusqu'en 2030.

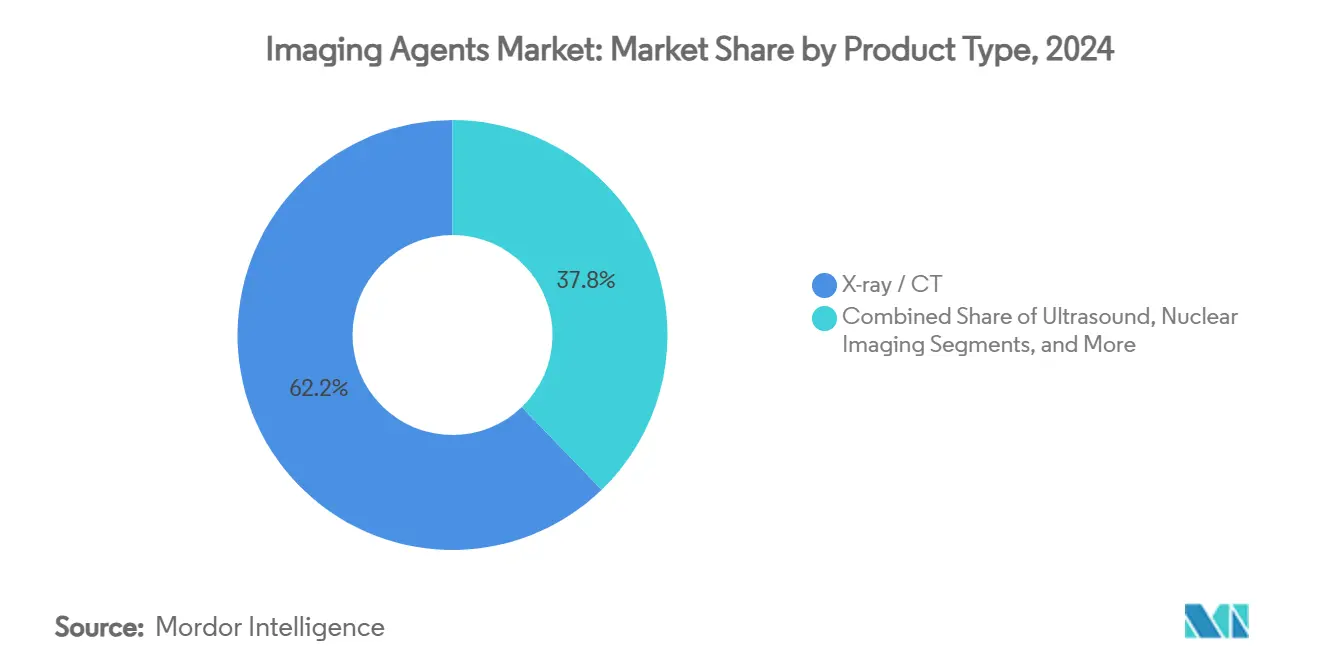

- Par modalité d'imagerie, la radiographie/TDM dominait avec une part de 62,2 % de la taille du marché des agents d'imagerie en 2024 ; la TDM à comptage de photons et les systèmes hybrides devraient croître à un TCAC de 5,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 35,9 % des revenus en 2024 ; l'Asie-Pacifique progresse à un TCAC de 6,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Agents d'Imagerie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation Rapide des Maladies Chroniques et des Volumes de Procédures d'Imagerie | +1.20% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Innovations Continues dans les Modalités Permettant des Examens à Faible Dose et Haute Définition | +0.80% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la Population Gériatrique avec des Besoins Diagnostiques Complexes | +1.00% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des Interventions Minimalement Invasives Guidées par l'Image | +0.70% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La TDM à Comptage de Photons Stimule la Demande de Nouveaux Agents de Contraste à Numéro Atomique Élevé | +0.50% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Orientation vers la Durabilité : Formulations à Micro-Dose et Produits de Contraste Recyclables | +0.30% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation Rapide des Maladies Chroniques et des Volumes de Procédures d'Imagerie

L'augmentation mondiale de l'incidence des maladies cardiovasculaires, du diabète et du cancer se traduit par des demandes d'imagerie de contraste plus fréquentes dans toutes les modalités. Les cohortes de personnes âgées génèrent la plus forte utilisation par habitant, obligeant les prestataires à adopter des schémas de dosage personnalisés qui atténuent le risque néphrotoxique tout en préservant la qualité des images. Les hôpitaux surveillent désormais les biomarqueurs rénaux avant les procédures et passent systématiquement à des alternatives macrocycliques ou à micro-dose pour les patients à risque.[1]Jeffrey J. Brown, « Solutions d'intelligence artificielle à la pénurie de main-d'œuvre en radiologie », npj Health Systems, nature.comLes fournisseurs proposant des formulations plus sûres et à haute efficacité sont bien positionnés pour capter les préférences basées sur les protocoles, renforçant les revenus récurrents aussi bien en milieu hospitalier qu'ambulatoire.

Innovations Continues dans les Modalités Permettant des Examens à Faible Dose et Haute Définition

Les détecteurs de TDM à comptage de photons et les séquences IRM avancées offrent un rapport contraste/bruit supérieur avec des volumes d'iode ou de gadolinium inférieurs jusqu'à 50 % par rapport aux systèmes de génération précédente. Les logiciels de suivi de bolus assistés par intelligence artificielle automatisent davantage le minutage, réduisant les pertes et permettant des micro-durées adaptées à chaque patient. Les prestataires font ainsi évoluer leurs critères d'achat du prix au millilitre vers le coût par diagnostic, récompensant les fournisseurs proposant des agents premium à haute relaxivité qui offrent un rehaussement équivalent à dose réduite.

Croissance de la Population Gériatrique avec des Besoins Diagnostiques Complexes

Le vieillissement de la population soutient la demande d'imagerie, car les personnes de plus de 65 ans passent des examens trois à quatre fois plus souvent que les cohortes plus jeunes. La polymédication et les comorbidités chroniques compliquent le choix des agents de contraste, stimulant la recherche sur les agents IRM à base de manganèse et les solutions iodées iso-osmolaires. Les audits des dépenses des systèmes de santé montrent que les coûts d'imagerie culminent entre 80 et 85 ans, ce qui coïncide avec la plus grande vague démographique entrant dans cette tranche d'âge.[2]Kate Hanneman, « Économies d'énergie et de gaz à effet de serre associées à la mise en œuvre d'un protocole IRM cardiaque abrégé », rsna.org Les entreprises capables de démontrer des taux d'événements indésirables réduits dans les études portant sur les personnes âgées obtiennent une préférence dans les formulaires.

Expansion des Interventions Minimalement Invasives Guidées par l'Image

La croissance de la radiologie interventionnelle étend le marché des agents d'imagerie au-delà du diagnostic. Des procédures telles que l'embolisation de l'artère prostatique et le remplacement valvulaire par cathéter nécessitent des viscosités spécifiques et une cinétique de lavage rapide, ce qui génère des marges par unité plus élevées. Les kits intégrés dispositif-produit de contraste créent une fidélité à la pratique et aident les fournisseurs à défendre leurs prix malgré la pression des appels d'offres.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations de Sécurité et Restrictions Réglementaires sur les Agents au Gadolinium et Iodés | -0.80% | Mondial, UE en tête des restrictions | Court terme (≤ 2 ans) |

| Pressions sur les Prix dues aux Réductions de Remboursement et aux Appels d'Offres Hospitaliers | -0.60% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Réglementations Environnementales Émergentes sur les Flux de Déchets Iodés | -0.40% | UE en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement due aux Matières Premières en Iode et aux Droits de Douane | -0.30% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Sécurité et Restrictions Réglementaires sur les Agents au Gadolinium et Iodés

L'Agence européenne des médicaments restreint désormais les chélates de gadolinium linéaires, tandis que les hôpitaux adoptent des formulaires de consentement éclairé obligatoires signalant les risques de rétention.[3]Carlo C. Quattrocchi et al., « Essentiels de la SER : IRM raisonnée au gadolinium — Recommandations de pratique de la Société européenne de résonance magnétique en médecine et biologie », springer.com Un examen similaire entoure les agents iodés chez les patients atteints d'insuffisance rénale, incitant à la minimisation des doses et à la substitution par l'angiographie au dioxyde de carbone lorsque cela est possible. Les fournisseurs disposant de portefeuilles diversifiés sont partiellement protégés, mais le ralentissement à court terme de la demande pèse sur les volumes agrégés.

Pressions sur les Prix dues aux Réductions de Remboursement et aux Appels d'Offres Hospitaliers

Les organisations d'achats groupés négocient des accords-cadres pluriannuels qui compriment les prix des agents iodés de base. Bien que le CMS ait dissocié les paiements pour les radiopharmaceutiques à coût élevé au-delà de 630 USD, les hôpitaux utilisent des barèmes de tarifs transparents pour établir des références de remises sur les agents standard. Les fournisseurs répondent en ajoutant des couches d'optimisation d'image basées sur l'intelligence artificielle et des garanties de service sur site pour préserver le prix net.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Nanoparticules Stimulent l'Innovation Malgré la Domination des Produits Iodés

Les produits de contraste iodés ont continué à représenter 46,6 % de la part du marché des agents d'imagerie en 2024, soutenus par une familiarité clinique profonde et une utilisation omniprésente de la TDM. Néanmoins, la surveillance réglementaire et les impératifs de réduction des doses freinent l'élan de croissance, créant un espace pour les alternatives. Les produits au gadolinium restent le deuxième contributeur en termes de revenus, bien que les plafonds de dose imposés par les politiques en Europe limitent l'expansion des volumes. Les agents de contraste ultrasonores à microbulles servent des niches cardiaques et hépatiques avec une adoption prévisible mais limitée. La catégorie qui progresse le plus rapidement est celle des nanoparticules et autres formulations émergentes, en expansion à un TCAC de 6,5 % à mesure que les développeurs obtiennent des approbations de la FDA pour les agents IRM à base de manganèse et les traceurs TEP ciblant l'antigène membranaire spécifique de la prostate. Si l'adoption clinique précoce se poursuit, les nanoparticules pourraient représenter une part disproportionnée de la valeur malgré une contribution en volume plus faible, renforçant la thèse d'innovation qui sous-tend la résilience à long terme du marché.

Les effets de second ordre comprennent le recalibrage de la chaîne d'approvisionnement pour gérer de nouvelles matières premières et des exigences de chaîne du froid. Les fournisseurs qui s'intègrent verticalement, en forgeant des coentreprises de production d'isotopes ou en acquérant des radiopharmaciess, sécurisent les marges et le contrôle de la distribution. Les organismes d'évaluation des technologies de santé s'appuient de plus en plus sur les données de coût-efficacité plutôt que sur le seul prix d'acquisition, favorisant les agents ciblés qui éliminent les interventions en aval. Les prestataires dans les centres à fort volume tirent parti d'injecteurs automatisés avec des flacons étiquetés par RFID pour minimiser les pertes, stimulant indirectement la demande de doses individuelles premium qui garantissent la traçabilité et la conformité au remboursement.

Par Modalité d'Imagerie : La TDM à Comptage de Photons Remodèle les Hiérarchies Traditionnelles

La radiographie/TDM a conservé une part de 62,2 % de la taille du marché des agents d'imagerie en 2024, consolidée par son omniprésence dans les services d'urgence et l'avantage de rapidité de la modalité. Cependant, le remplacement prospectif des détecteurs à intégration d'énergie par des variantes à comptage de photons modifie les paradigmes de dose et la spécificité élémentaire. Les sites adopteurs précoces rapportent une réduction de 15 % du volume de produit de contraste par examen, accompagnée d'une meilleure caractérisation des plaques, incitant les fournisseurs à lancer des prototypes à numéro atomique élevé optimisés pour les bins multi-énergie. L'IRM détient la deuxième plus grande part, mais les préoccupations liées au gadolinium motivent des essais avec des chélates d'oxyde de fer et de manganèse qui s'associent bien aux systèmes à bas champ. Les microbulles ultrasonores restent confinées à l'échocardiographie et à la caractérisation des lésions hépatiques, tandis que les avancées en médecine nucléaire avec les traceurs marqués au F-18 et au Ga-68 obtiennent un remboursement distinct et stimulent la croissance procédurale.

Les technologies hybrides qui combinent la correction d'atténuation par TDM avec la cartographie fonctionnelle par TEP renforcent l'interdépendance entre la conception des agents et celle des équipements. Les fournisseurs proposant des kits harmonisés de traceurs TEP et de produits de contraste TDM tirent parti de cette convergence, améliorant l'efficacité des examens et le débit des patients. Les incitations économiques, telles que le doublement récent du remboursement pour l'angiographie coronarienne par TDM, accélèrent le changement de modalité et stimulent indirectement la demande de produits de contraste spécialisés.

Analyse Géographique

L'Amérique du Nord a ancré 35,9 % des revenus en 2024 et reste le principal foyer pour les déploiements d'optimisation de dose basés sur l'intelligence artificielle et les approbations accélérées de radiopharmaceutiques. Les directives de soins basés sur la valeur stimulent l'acquisition d'agents dont il est prouvé qu'ils réduisent les examens d'imagerie de suivi. L'Europe reflète ces dynamiques mais superpose des normes environnementales et de sécurité strictes qui remodèlent le mix produit et l'innovation en matière d'emballage.

La taille du marché des agents d'imagerie pour l'Asie-Pacifique devrait augmenter significativement à mesure que les hôpitaux tertiaires se multiplient et que le gouvernement prévoit de tripler la capacité de médecine nucléaire en Chine d'ici 2035. Les multinationales s'associent fréquemment à des opérateurs de cyclotrons locaux pour naviguer dans les réglementations de distribution et assurer la disponibilité des radionucléides.

L'Amérique du Sud reste bifurquée ; le Brésil introduit des codes de remboursement pour la TEP qui stimulent les installations dans le secteur privé, tandis que l'Argentine et la Colombie luttent contre la volatilité des devises qui entrave l'accessibilité financière des importations. Le Moyen-Orient et l'Afrique gagnent modestement du terrain grâce aux investissements des États du Golfe dans les centres de cancérologie, mais une adoption généralisée attend une couverture d'assurance élargie. Dans les régions émergentes, des niveaux de tarification évolutifs et des programmes de partage de flacons améliorent l'accessibilité sans éroder le positionnement premium sur les marchés développés. Les fournisseurs affinent leurs dossiers réglementaires pour refléter des exigences de pharmacovigilance divergentes, raccourcissant le délai de mise sur le marché et sécurisant des positions précoces dans les formulaires.

Paysage Concurrentiel

La consolidation est modérée, les cinq premiers fournisseurs contrôlant environ 68 % des revenus mondiaux, grâce à une capacité de fabrication étendue, des brevets exclusifs et des contrats hospitaliers de longue date. Bracco, GE HealthCare et Guerbet dominent les segments iodés et au gadolinium, tandis que Telix, Advanced Accelerator Applications de Novartis et Lantheus surperforment dans les niches radiopharmaceutiques. Les vecteurs concurrentiels pivotent sur la diversification des produits, l'amélioration d'image basée sur l'intelligence artificielle et les offres de services de bout en bout qui s'étendent au-delà des flacons pour inclure les injecteurs, l'informatique et la formation aux protocoles. Les références en matière de durabilité sont devenues un facteur de différenciation dans les appels d'offres européens, incitant les fabricants à reconcevoir les emballages avec des polymères recyclables et à tester des programmes de récupération du gadolinium.

Les schémas d'investissement stratégique soulignent un glissement vers l'infrastructure de production de radiométaux et les écosystèmes numériques. L'acquisition par Telix de RLS Radiopharmacies pour 250 millions USD a sécurisé un réseau de distribution national aux États-Unis pour les traceurs à courte demi-vie, réduisant les goulots d'étranglement du dernier kilomètre et renforçant la fidélisation des clients. La collaboration de GE HealthCare avec AWS pour développer des outils diagnostiques basés sur l'intelligence artificielle générative signale l'intention d'augmenter les agents de contraste avec une détection automatisée des lésions, favorisant un cycle vertueux d'images plus riches et d'efficacité de dosage. La concurrence par les prix dans les catégories iodées banalisées persiste mais est partiellement compensée par l'amélioration des marges provenant des agents premium à micro-dose et théranostiques.

Les barrières à l'entrée restent élevées en raison des exigences de fabrication selon les Bonnes Pratiques de Fabrication, des contraintes d'approvisionnement en isotopes et des programmes d'essais à forte intensité de capital. Néanmoins, des startups soutenues par des fonds de capital-risque exploitant la technologie des nanoparticules ou des alternatives IRM sans chélate attirent des financements en ciblant des indications de niche avec des dynamiques similaires aux médicaments orphelins qui promettent une révision réglementaire accélérée et une tarification premium.

Leaders du Secteur des Agents d'Imagerie

GE Healthcare

Bayer AG

Bracco Imaging SpA

Guerbet Group

Lantheus Medical Imaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : La FDA a approuvé Gozellix (TLX007-CDx) comme agent TEP ciblant l'antigène membranaire spécifique de la prostate avec une durée de conservation prolongée.

- Février 2025 : La FDA a accepté la demande de licence biologique pour TLX250-CDx (Zircaix) pour l'imagerie du cancer du rein et lui a accordé une révision prioritaire.

- Octobre 2024 : La FDA a autorisé le logiciel d'intelligence artificielle AiMIFY de Bracco Diagnostics qui double le rehaussement de contraste dans l'IRM cérébrale.

Périmètre du Rapport Mondial sur le Marché des Agents d'Imagerie

| Produits de Contraste Iodés |

| Produits de Contraste à Base de Gadolinium |

| Agents de Contraste Ultrasonores à Microbulles |

| Produits de Contraste à Base de Baryum |

| Nanoparticules et Autres Agents Émergents |

| Radiographie / TDM |

| Imagerie par Résonance Magnétique (IRM) |

| Échographie |

| Imagerie Nucléaire (TEP / TEMP) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Produits de Contraste Iodés | |

| Produits de Contraste à Base de Gadolinium | ||

| Agents de Contraste Ultrasonores à Microbulles | ||

| Produits de Contraste à Base de Baryum | ||

| Nanoparticules et Autres Agents Émergents | ||

| Par Modalité d'Imagerie | Radiographie / TDM | |

| Imagerie par Résonance Magnétique (IRM) | ||

| Échographie | ||

| Imagerie Nucléaire (TEP / TEMP) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel chiffre d'affaires est prévu pour les agents d'imagerie mondiaux d'ici 2030 ?

Le marché devrait atteindre 7 954,87 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 6,1 % jusqu'en 2030, dépassant toutes les autres régions.

Quelle est la taille actuelle du segment des produits de contraste iodés ?

Les produits de contraste iodés détenaient 46,6 % de la part du marché des agents d'imagerie en 2024.

Quelle nouvelle technologie d'imagerie influence le plus le développement des agents ?

La TDM à comptage de photons remodèle les exigences en matière de produits de contraste en permettant l'imagerie spectrale à des doses plus faibles.

Quelle entreprise a enregistré la plus forte croissance récente ?

Telix Pharmaceuticals a affiché une croissance de revenus de 63 % en glissement annuel au deuxième trimestre 2025.

Quel changement de politique a stimulé le remboursement des radiopharmaceutiques à coût élevé ?

Le CMS a dissocié les paiements pour les radiopharmaceutiques diagnostiques au-delà de 630 USD par procédure en novembre 2024.

Dernière mise à jour de la page le: