Taille et Part du Marché de l'Imagerie Hybride

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

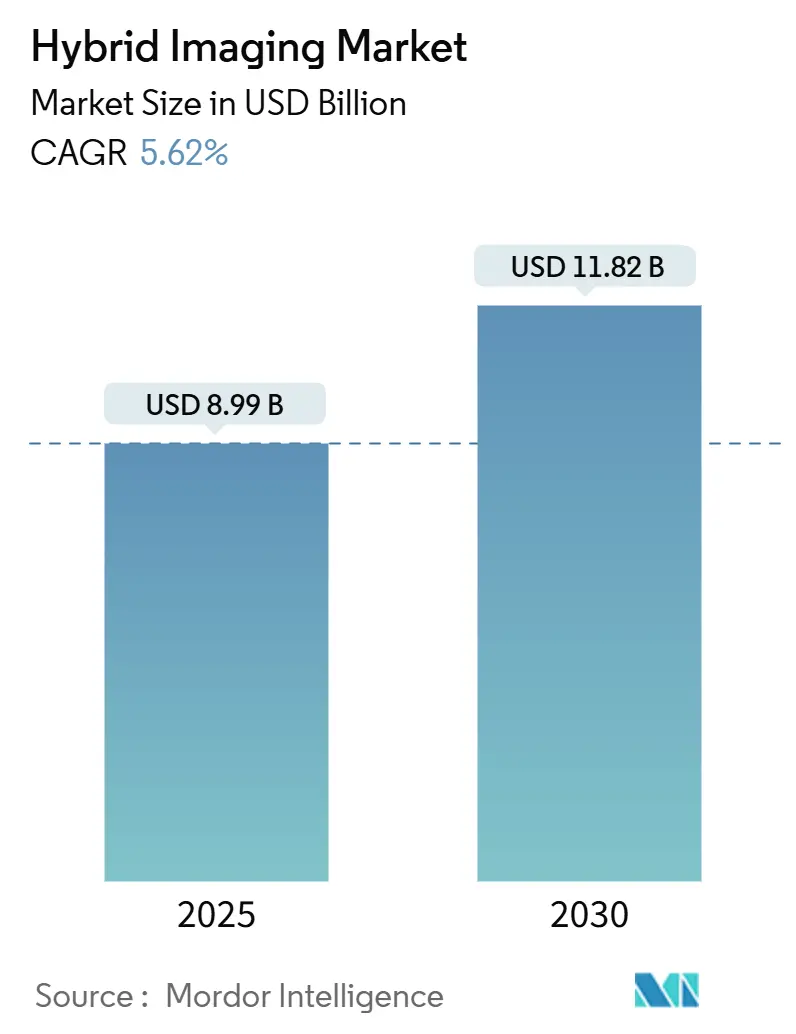

| Taille du Marché (2025) | 8.99 Milliards de dollars |

| Taille du Marché (2030) | 11.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

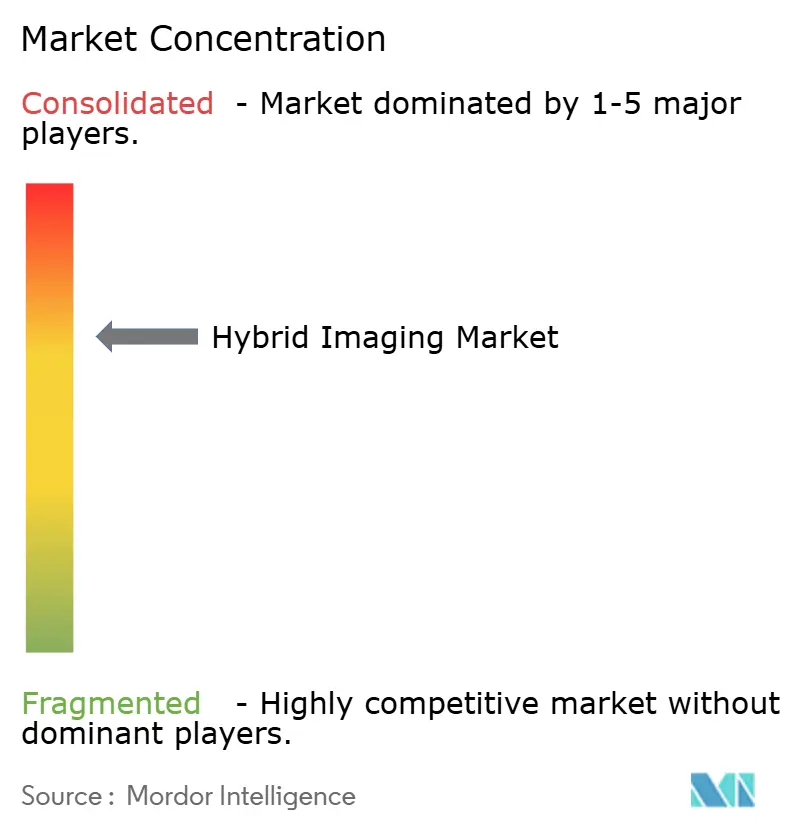

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Imagerie Hybride par Mordor Intelligence

La taille du marché de l'imagerie hybride s'élevait à 8,99 milliards USD en 2025 et devrait atteindre 11,82 milliards USD d'ici 2030, avec une expansion à un CAGR de 5,62 %. La demande en oncologie de précision, les réformes de remboursement qui récompensent l'utilisation avancée de radiopharmaceutiques et les gains réguliers en optimisation des flux de travail pilotée par l'IA constituent le principal moteur de croissance. Les déploiements de détecteurs à comptage de photons ont redéfini les attentes en matière de performance en améliorant la résolution spatiale tout en réduisant la dose, ce qui, combiné au paiement séparé pour les traceurs à coût élevé, raccourcit les délais de retour sur investissement pour les nouveaux scanners ACR.ORG. Parallèlement, la capacité nationale en radioisotopes soutenue par des financements fédéraux améliore la résilience de l'approvisionnement, notamment aux États-Unis. Ces forces, associées à des algorithmes d'IA qui réduisent les temps d'examen jusqu'à 50 % et redistribuent les charges de travail de manière plus équilibrée, libèrent des capacités cliniques dans les services de radiologie.

Principaux Enseignements du Rapport

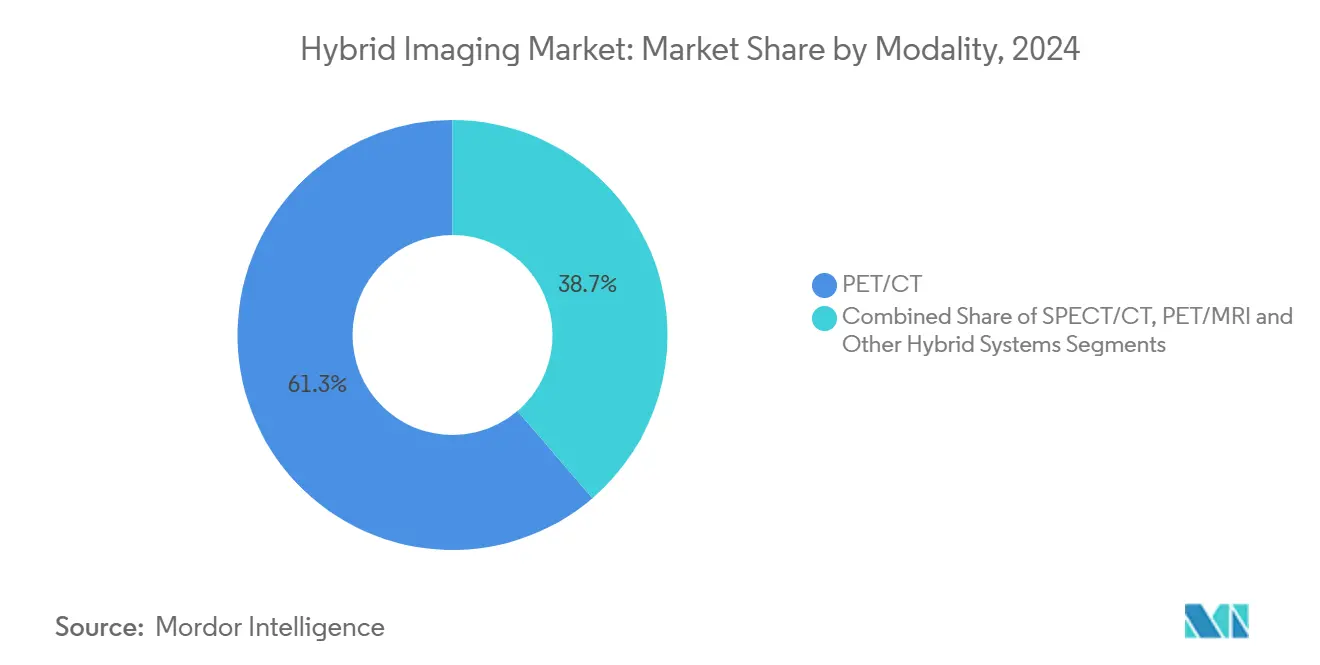

- Par modalité, la TEP/TDM a capturé 61,28 % de la part du marché de l'imagerie hybride en 2024, tandis que la TEP/IRM devrait progresser à un CAGR de 9,72 % jusqu'en 2030.

- Par application, l'oncologie détenait 73,56 % de la taille du marché de l'imagerie hybride en 2024 ; la neurologie devrait croître à un CAGR de 8,36 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux représentaient 54,67 % de la part de la taille du marché de l'imagerie hybride en 2024, tandis que les instituts académiques et de recherche devraient se développer à un CAGR de 8,84 % jusqu'en 2030.

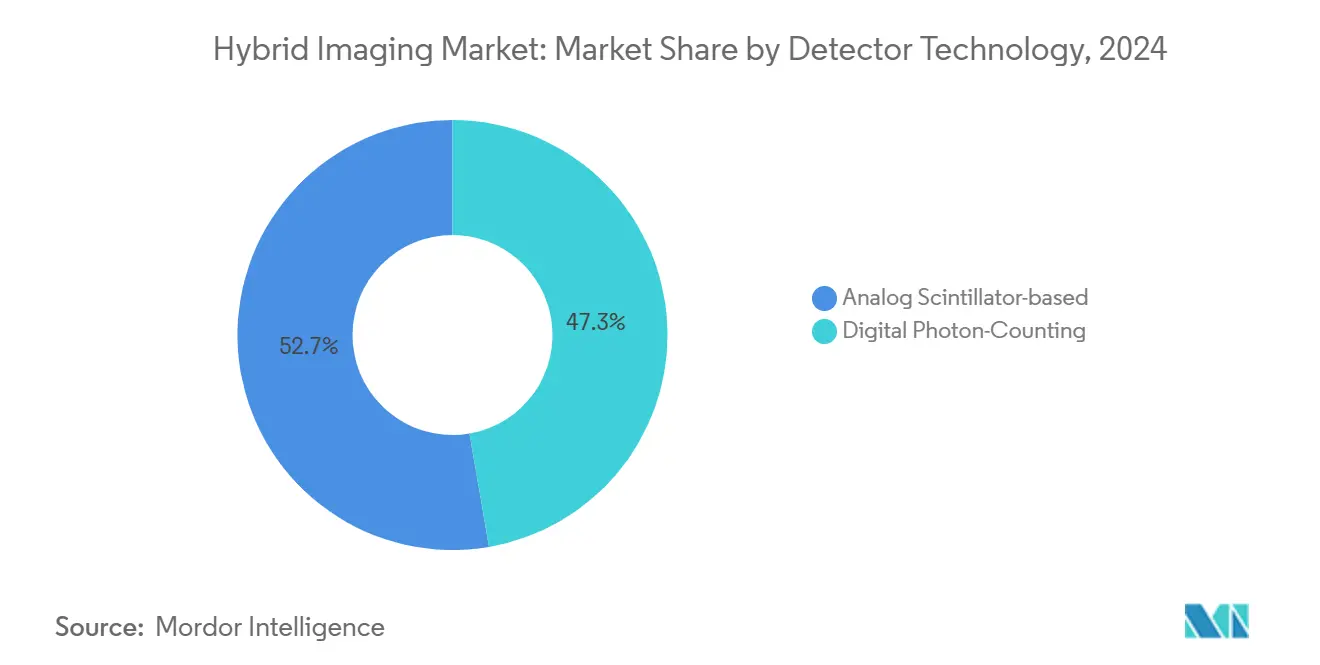

- Par technologie de détecteur, les systèmes à comptage de photons numérique représentaient 47,29 % de la part du marché de l'imagerie hybride en 2024 et croissent à un CAGR de 8,22 % jusqu'en 2030.

- Par composant, le matériel était en tête avec 63,47 % des revenus en 2024 ; le logiciel devrait progresser à un CAGR de 9,66 % durant 2025-2030.

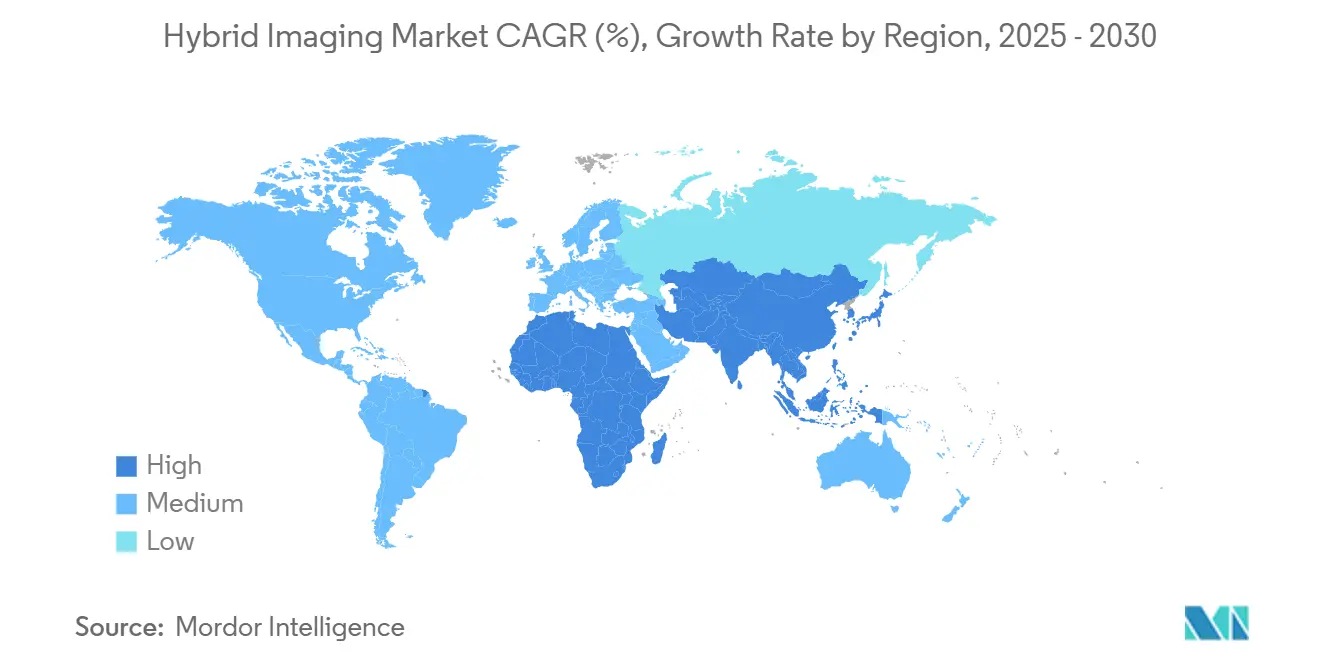

- L'Amérique du Nord représentait 36,66 % des revenus mondiaux en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,38 %.

Tendances et Perspectives du Marché Mondial de l'Imagerie Hybride

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition à forte intensité capitalistique vers l'oncologie de précision | +1.2% | Mondial avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion du remboursement pour les procédures hybrides TEP/TDM | +0.8% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Base installée croissante de détecteurs à comptage de photons numérique | +1.0% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Europe | Moyen terme (2 à 4 ans) |

| Optimisation des flux de travail pilotée par l'IA réduisant le temps total d'examen | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Programmes de radio-isotopes financés par les forces armées | +0.3% | Amérique du Nord avec des implications stratégiques mondiales | Long terme (≥ 4 ans) |

| Demande émergente pour la planification théranostique | +0.9% | Mondial, concentré dans les systèmes de santé avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition à Forte Intensité Capitalistique vers l'Oncologie de Précision

Les systèmes de santé réorientent leurs capitaux vers des modalités qui associent les informations métaboliques et anatomiques pour adapter les décisions en oncologie. La TEP/TDM et la TEP/IRM permettent la caractérisation moléculaire des tumeurs, ce qui permet aux médecins de sélectionner et de surveiller les thérapies avec une plus grande précision, réduisant ainsi le besoin de sessions d'imagerie séquentielles.[1]Hina Shah, « Thérapies radionucléides actuelles et à venir dans la direction de l'oncologie de précision : une revue narrative », EJROPEN, ejropen.com Les mêmes scanners soutiennent les flux de travail théranostiques dans lesquels les agents d'imagerie servent également de vecteurs thérapeutiques, réunissant le diagnostic et la thérapie en une seule voie. La suppression des examens en double réduit les goulots d'étranglement dans la planification, raccourcit les parcours des patients et diminue les coûts départementaux. Les établissements qui intègrent l'imagerie hybride au cœur des programmes de médecine de précision rapportent des bénéfices en aval tels que la réduction du gaspillage de chimiothérapie et une titration thérapeutique plus rapide, renforçant un cycle vertueux d'investissement.

Expansion du Remboursement pour les Procédures Hybrides TEP/TDM

Le paiement séparé pour les radiopharmaceutiques diagnostiques dont le prix dépasse 630 USD protège désormais les prestataires de la volatilité des coûts des traceurs et élargit l'accès aux agents avancés.[2]Will Morton, « Le nouveau plan CMS ajoute la couverture Medicare des agents d'imagerie TEP », AuntMinnie, auntminnie.com La couverture Medicare a également été élargie pour inclure l'analyse des plaques coronariennes assistée par IA, validant la contribution des logiciels à la prise de décision clinique.[3]Centers for Medicare & Medicaid Services, « Topographie coronarienne quantitative par TDM activée par intelligence artificielle (AI-QCT) / Analyse des plaques coronariennes (AI-CPA) (DL39913) », CMS, cms.gov Les assureurs commerciaux suivent rapidement le CMS, créant une certitude de revenus qui encourage les comités financiers des hôpitaux à approuver les mises à niveau des équipements et les formulaires de traceurs. Les sites adopteurs précoces ont signalé une croissance à deux chiffres des volumes en TEP oncologie et cardiologie au cours de la première année complète d'application de la nouvelle règle.

Base Installée Croissante de Détecteurs à Comptage de Photons Numérique

La technologie à comptage de photons capture les photons X individuels et les trie par énergie, produisant des images à plus haute résolution avec une réduction de dose allant jusqu'à 70 % par rapport aux détecteurs classiques. Ces scanners permettent une véritable imagerie spectrale, autorisant plusieurs contrastes en une seule acquisition et éliminant de nombreuses études répétées ou à double énergie. Les centres pédiatriques et les populations sensibles aux rayonnements bénéficient d'un avantage disproportionné, favorisant une adoption précoce en grappes. À mesure que les volumes de fabrication augmentent, les coûts unitaires baissent régulièrement, attirant les hôpitaux de niveau intermédiaire dans le cycle de remplacement.

Optimisation des Flux de Travail Pilotée par l'IA Réduisant le Temps Total d'Examen

Plus de 1 000 algorithmes d'IA homologués par la FDA soutiennent désormais la radiologie, et plus de 70 % ciblent l'interprétation des images ou les étapes du flux de travail. La sélection automatisée des protocoles, la reconstruction à la volée et le contrôle qualité réduisent le temps d'examen cardiaque hybride jusqu'à la moitié, permettant aux sites de traiter davantage de cas avec le même parc de scanners. Les outils d'orchestration des listes de travail distribuent uniformément les études entre les radiologues, améliorant le moral et réduisant l'épuisement professionnel sans compromettre les délais de traitement. Ces gains se traduisent directement par une meilleure utilisation des scanners, l'un des déterminants les plus importants du retour sur capital dans les services d'imagerie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie mondiale des chaînes d'approvisionnement en radiotraceurs | -0.9% | Mondial avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût total de possession et de maintenance élevé | -0.6% | Mondial avec un impact plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Volumes procéduraux limités en dehors de l'oncologie | -0.4% | Mondial, variable selon la maturité du système | Moyen terme (2 à 4 ans) |

| Coûts de conformité en cybersécurité pour les scanners connectés | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Mondiale des Chaînes d'Approvisionnement en Radiotraceurs

Les arrêts temporaires de réacteurs européens ont supprimé jusqu'à 40 % de la production mondiale de technétium-99m, perturbant plus de 40 000 procédures américaines par jour et forçant le rationnement des examens de cardiologie nucléaire. Des mesures palliatives telles que les protocoles TEMP avec effort en premier aident à préserver l'approvisionnement en isotopes, mais transfèrent une complexité supplémentaire vers des services déjà très sollicités. Les voies de production par cyclotron et accélérateur linéaire sont prometteuses, mais les obstacles à la mise à l'échelle et les contraintes réglementaires retarderont un impact significatif d'au moins deux ans.

Coût Total de Possession et de Maintenance Élevé

Les scanners hybrides impliquent des contrats de maintenance importants, des pièces spécialisées et des coûts d'abonnement logiciel pouvant représenter 10 à 15 % du prix d'équipement d'origine annuellement. La TDM à comptage de photons exige un étalonnage plus rigoureux et des remplacements de détecteurs uniques, ce qui décourage les hôpitaux de plus petite taille de procéder à des mises à niveau. La pénurie de techniciens qualifiés aggrave le problème, car les établissements doivent financer une formation continue pour exploiter pleinement les fonctionnalités avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Dominance de la TEP/TDM Favorise l'Adoption de la Médecine de Précision

La TEP/TDM a contribué à 61,28 % de la part du marché de l'imagerie hybride en 2024, soulignant son rôle ancré dans la stadification oncologique et la planification thérapeutique. La modalité bénéficie d'une large disponibilité des traceurs, de flux de travail rationalisés et d'une compétence universelle des radiologues. Les installations sont souvent associées à une reconstruction par IA qui réduit le temps de scan et la dose, augmentant le débit.

La TEP/IRM, bien que représentant une base installée plus réduite, progresse à un CAGR de 9,72 % grâce à un contraste supérieur des tissus mous et à un rayonnement ionisant négligeable, des attributs appréciés en oncologie pédiatrique et en neuro-oncologie. Les adopteurs précoces documentent moins de cas de sédation et une détection des lésions plus fiable dans le cerveau, le bassin et les régions tête-et-cou. La TEMP/TDM reste préférée pour la scintigraphie osseuse et l'imagerie cardiaque ciblée où le coût des traceurs et les protocoles cliniques sont bien établis. Les combinaisons émergentes telles que la TEP/échographie répondent à des niches de recherche comme la caractérisation des lésions mammaires, mais restent en phase pilote.

Par Application : Le Leadership de l'Oncologie s'Étend aux Applications Théranostiques

L'oncologie a dominé avec 73,56 % de la taille du marché de l'imagerie hybride en 2024 grâce aux directives universelles qui prescrivent la TEP/TDM pour la plupart des tumeurs solides. La croissance provient désormais de la théranostique, où l'imagerie pré-thérapeutique guide le dosage des radioligands et les scans de suivi évaluent la réponse biologique.

La neurologie est le segment à la croissance la plus rapide avec un CAGR de 8,36 %, portée par l'approbation par la FDA de solutions d'IRM assistées par IA pour la prise en charge de la maladie d'Alzheimer et de nouveaux traceurs pour la neuro-inflammation. La cardiologie maintient une expansion régulière à mesure que les traceurs de perfusion myocardique TEP tels que le flurpiridaz progressent vers un lancement commercial. Les usages orthopédiques et musculo-squelettiques, notamment la TDM à comptage de photons à ultra-haute résolution, accumulent des preuves cliniques susceptibles d'élargir l'imagerie hybride au-delà des domaines traditionnels.

Par Utilisateur Final : Les Centres Académiques Favorisent l'Adoption de l'Innovation

Les hôpitaux détenaient 54,67 % des revenus en 2024, reflétant l'intensité capitalistique des scanners hybrides et la densité procédurale requise pour la viabilité économique. Les grands réseaux déploient souvent des suites multi-modalités reliant la TEP/TDM, la TEMP/TDM et la TEP/IRM aux filières de services oncologiques.

Les instituts académiques et de recherche devraient se développer à un CAGR de 8,84 % en pilotant la TEP corps entier et en évaluant les traceurs de nouvelle génération, renforçant leur rôle de bancs d'essai technologiques. Les centres d'imagerie diagnostique répondent aux orientations ambulatoires pour la restadification oncologique et l'évaluation du risque cardiaque, tandis que les cliniques spécialisées — notamment les centres de neurologie et d'endocrinologie — adoptent des systèmes TEP compacts optimisés pour des études ciblées.

Par Technologie de Détecteur : La Transformation par le Comptage de Photons Numérique s'Accélère

Le comptage de photons numérique a capturé 47,29 % de part en 2024 et progresse à un CAGR de 8,22 %, reflétant une migration rapide depuis les détecteurs à intégration d'énergie classiques. Les premières données cliniques montrent une meilleure visualisation des nodules pulmonaires et des plaques coronariennes à des doses nettement plus faibles, ce qui résonne avec les mandats de soins basés sur la valeur.

Les systèmes à scintillateur analogique continuent d'être utilisés dans les environnements à contraintes budgétaires et les parcs classiques, mais font face à une pression d'obsolescence à mesure que les fabricants abandonnent les plateformes plus anciennes. L'adoption du comptage de photons est stimulée par la décomposition spectrale assistée par IA qui produit plusieurs séries de contraste virtuel à partir d'un seul scan, épargnant aux patients des injections de contraste supplémentaires.

Par Composant : L'Innovation Logicielle Dépasse le Remplacement du Matériel

Le matériel était en tête avec 63,47 % de la part du marché de l'imagerie hybride en 2024, les ventes de scanners continuant d'ancrer les dépenses d'investissement départementales. Néanmoins, le logiciel devrait croître à un CAGR de 9,66 % sur 2025-2030, le rythme le plus rapide de tous les composants, car la reconstruction par IA, l'analyse quantitative et la collaboration en nuage améliorent les performances sans nécessiter de nouveaux portiques. Les hôpitaux qui investissent dans la TDM à comptage de photons ou la TEP/IRM regroupent de plus en plus des accords de licence pluriannuels garantissant des mises à jour continues des algorithmes et des correctifs de cybersécurité, répartissant les coûts tout en maintenant les systèmes à la pointe. Les fournisseurs associent ces abonnements à des contrats de service proactifs qui surveillent en temps réel l'utilisation des tubes et la dérive des détecteurs, réduisant les temps d'arrêt imprévus et prolongeant la durée de vie des actifs. Les services et la maintenance, bien que croissant plus modestement, fournissent des flux de revenus prévisibles et renforcent la fidélité à la marque en intégrant le personnel du fabricant d'équipement d'origine et les diagnostics à distance dans les opérations quotidiennes.

La vague logicielle élargit également la participation à l'imagerie avancée en abaissant le seuil d'entrée pour les établissements de niveau intermédiaire qui peuvent greffer des modules d'IA sur des scanners existants et obtenir une qualité d'image quasi premium. Les adopteurs précoces rapportent des flux de travail TEP cardiaque jusqu'à 50 % plus courts et des augmentations à deux chiffres des volumes d'études quotidiennes après le déploiement de la sélection automatisée des protocoles et de la reconstruction en temps réel. Ces gains se traduisent directement par une meilleure utilisation des scanners, un facteur clé de l'expansion de la taille du marché de l'imagerie hybride au niveau des prestataires. À mesure que le remboursement commence à reconnaître la valeur clinique des résultats quantitatifs — tels que le volume des plaques ou les indices d'hétérogénéité tumorale — les revenus logiciels sont sur le point de dépasser le remplacement du matériel en valeur absolue au cours de la période de prévision.

Analyse Géographique

L'Amérique du Nord a conservé 36,66 % des revenus mondiaux en 2024 grâce aux réformes précoces de remboursement et aux solides programmes d'oncologie de précision. Le soutien fédéral à la production d'isotopes combiné aux approbations rapides de la TDM à comptage de photons soutient une vague de remplacement. Les startups d'IA regroupées autour des centres médicaux académiques fournissent des outils de flux de travail qui renforcent le leadership technologique national.

L'Europe constitue le deuxième plus grand bassin de revenus, façonné par l'alignement sur le Règlement relatif aux dispositifs médicaux et les exigences en attente de la Loi sur l'IA qui augmentent les coûts de conformité tout en créant des règles de marché claires. Les pannes de réacteurs exposent la fragilité de l'approvisionnement en isotopes, mais les subventions de l'Union européenne ciblant la production durable et l'IRM sans hélium visent à équilibrer les risques. Les cliniciens soulignent la demande de scanners économes en énergie conformément aux engagements de réduction des émissions de carbone.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 7,38 %, ancré par l'installation en Chine de 16 systèmes TEP corps entier et l'expansion des réseaux d'hôpitaux tertiaires. La modernisation réglementaire au Japon, en Corée du Sud et en Inde accélère les approbations de la TDM à comptage de photons et des logiciels d'IA, tandis que l'assurance gouvernementale en Corée du Sud élargit l'accès aux traceurs TEP. Les économies émergentes d'Asie du Sud-Est allouent des budgets d'infrastructure à l'imagerie hybride pour gérer l'incidence croissante du cancer, bien que le coût en capital élevé reste un obstacle.

Paysage Concurrentiel

Le marché de l'imagerie hybride présente une concentration modérée. GE HealthCare, Siemens Healthineers et Philips disposent de portefeuilles multi-modalités et de réseaux de services étendus, tirant parti de leur échelle pour négocier des renouvellements d'équipements à l'échelle de l'entreprise. Des lancements récents tels que le Revolution Vibe CT de GE avec imagerie cardiaque en un battement intègrent des algorithmes d'IA à la console, renforçant la synergie matériel-logiciel.

Dans le domaine des logiciels, des entreprises agiles comme Cleerly et iCAD se spécialisent dans l'analyse spécifique aux maladies, s'associant souvent aux fabricants d'équipements d'origine de scanners pour accélérer l'intégration clinique. L'acquisition de iCAD par RadNet pour 103 millions USD étend la mammographie par IA à 1 700 sites, illustrant comment les prestataires de services acquièrent des technologies pour différencier leurs activités à fort volume.

L'innovation dans les espaces non exploités émerge autour de la TEP au point de soins et des scanners compacts dédiés au cerveau. Le NeuroLF de Positrigo, homologué par la FDA, illustre une poussée vers des dispositifs spécialisés abordables susceptibles de décentraliser certains services d'imagerie hybride. Parallèlement, des partenariats entre les fabricants d'équipements d'origine et les fournisseurs de services en nuage ciblent l'agrégation de données longitudinales pour soutenir l'analyse à l'échelle de la population.

Leaders du Secteur de l'Imagerie Hybride

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : SHINE Technologies a annoncé l'acquisition de l'activité d'imagerie TEMP de Lantheus, élargissant son empreinte en médecine nucléaire au-delà de la production de Mo-99.

- Mai 2025 : MR Solutions a installé le premier système TEMP/IRM 7T à haut champ au monde avec un insert TEP détachable au Houston Methodist, créant la première plateforme préclinique tri-modalité.

- Avril 2025 : RadNet a finalisé son acquisition de iCAD pour 103 millions USD, étendant les outils d'imagerie mammaire par IA à un réseau mondial de mammographie.

- Mars 2025 : Canon Medical Systems a reçu l'homologation FDA pour la solution hybride de radiographie-fluoroscopie automatisée Adora DRFi.

Portée du Rapport sur le Marché Mondial de l'Imagerie Hybride

| TEP/TDM |

| TEMP/TDM |

| TEP/IRM |

| Autres Systèmes Hybrides (TEP/Échographie, Tri-modalité) |

| Oncologie |

| Cardiologie |

| Neurologie |

| Orthopédie et Musculo-squelettique |

| Autres Applications Cliniques |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Instituts Académiques et de Recherche |

| Cliniques Spécialisées |

| Comptage de Photons Numérique |

| À base de Scintillateur Analogique |

| Matériel |

| Logiciel |

| Services et Contrats de Maintenance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | TEP/TDM | |

| TEMP/TDM | ||

| TEP/IRM | ||

| Autres Systèmes Hybrides (TEP/Échographie, Tri-modalité) | ||

| Par Application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Orthopédie et Musculo-squelettique | ||

| Autres Applications Cliniques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Instituts Académiques et de Recherche | ||

| Cliniques Spécialisées | ||

| Par Technologie de Détecteur | Comptage de Photons Numérique | |

| À base de Scintillateur Analogique | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services et Contrats de Maintenance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché mondial de l'imagerie hybride jusqu'en 2030 ?

Le marché devrait atteindre 11,82 milliards USD d'ici 2030, reflétant un CAGR de 5,62 % à partir de 2025.

Quelle modalité est actuellement en tête en termes de base installée et de revenus ?

Les systèmes TEP/TDM détiennent 61,28 % des revenus en raison des flux de travail oncologiques bien établis et d'un remboursement mature.

Pourquoi le comptage de photons en TDM est-il important pour l'imagerie hybride ?

Les détecteurs à comptage de photons améliorent la résolution spatiale et réduisent la dose de rayonnement jusqu'à 70 %, rendant les scans hybrides plus sûrs et plus informatifs.

Comment les changements de remboursement influencent-ils l'adoption ?

Le paiement séparé pour les traceurs TEP à coût élevé et l'analyse par IA a amélioré les marges pour les prestataires, accélérant les mises à niveau des scanners et les volumes de scans.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,38 % en raison de l'expansion des infrastructures et de la modernisation réglementaire.

Quel facteur limite le plus la croissance de l'imagerie hybride en dehors de l'oncologie ?

Le volume procédural limité en cardiologie et en neurologie par rapport à l'oncologie rend plus difficile pour les centres de justifier les dépenses d'investissement en dehors des soins oncologiques.

Dernière mise à jour de la page le: