Taille et Part du Marché des Dispositifs d'Imagerie Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

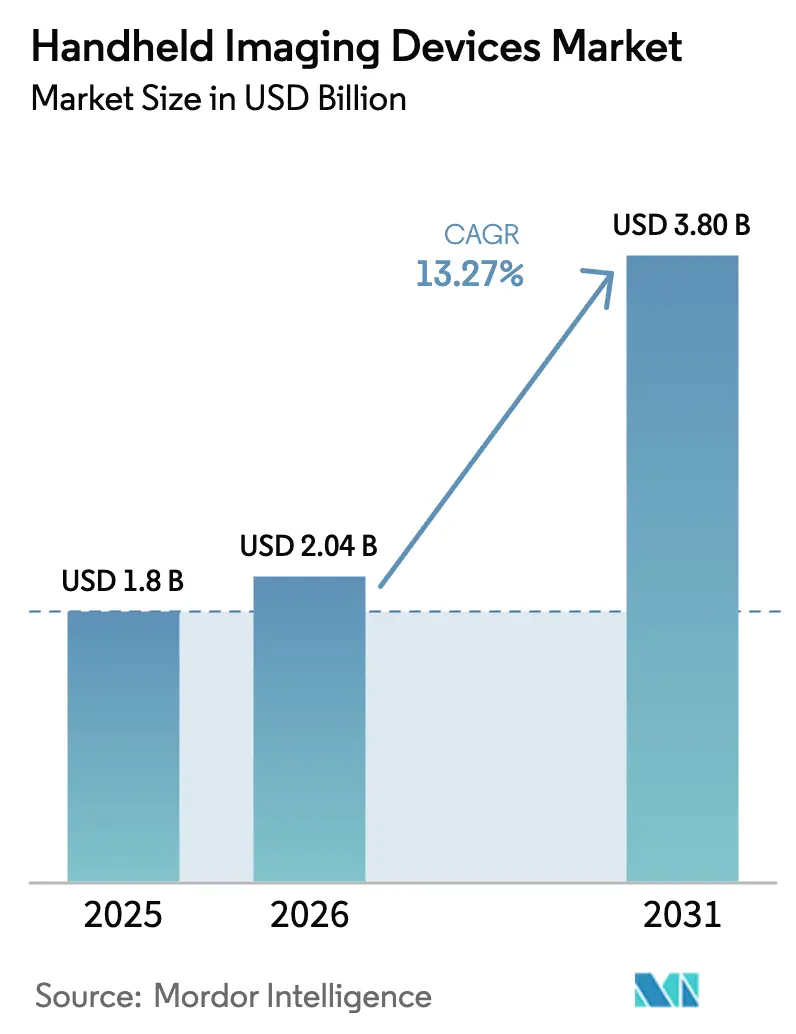

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 3.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Imagerie Portables par Mordor Intelligence

La taille du marché des dispositifs d'imagerie portables en 2026 est estimée à 2,04 milliards USD, en croissance par rapport à la valeur de 2025 de 1,8 milliard USD, avec des projections indiquant 3,80 milliards USD, croissant à un TCAC de 13,27 % sur la période 2026-2031.

Cette trajectoire robuste reflète le déplacement des flux de travail diagnostiques des hôpitaux et des cliniques spécialisées, des salles de radiologie centralisées vers le chevet du patient, l'ambulance ou l'atelier de production, à mesure que les réseaux de télémédecine arrivent à maturité et que l'acquisition d'images guidée par l'IA réduit la dépendance à l'opérateur. Les dépenses des entreprises en informatique d'imagerie, qui ont atteint 10,96 milliards USD en 2024, privilégient désormais l'intégration transparente des données de soins au point d'intervention, propulsant davantage le marché des dispositifs d'imagerie portables. La concurrence entre fournisseurs autour des échographes à sonde unique, des générateurs de rayons X sans fil et des caméras de tomographie par cohérence optique (OCT) de poche confirme que la miniaturisation du matériel et l'innovation en matière de capteurs ne sont plus des perspectives futures mais des facteurs de différenciation actuels. Les chocs géopolitiques sur les chaînes d'approvisionnement en semi-conducteurs et le renforcement du contrôle en matière de cybersécurité continuent de peser sur les marges à court terme, mais la base d'utilisateurs cliniques et industriels adressable continue de s'élargir chaque trimestre, soutenant l'appétit pour l'investissement en capital en Amérique du Nord, en Europe et en Asie-Pacifique.

Points Clés du Rapport

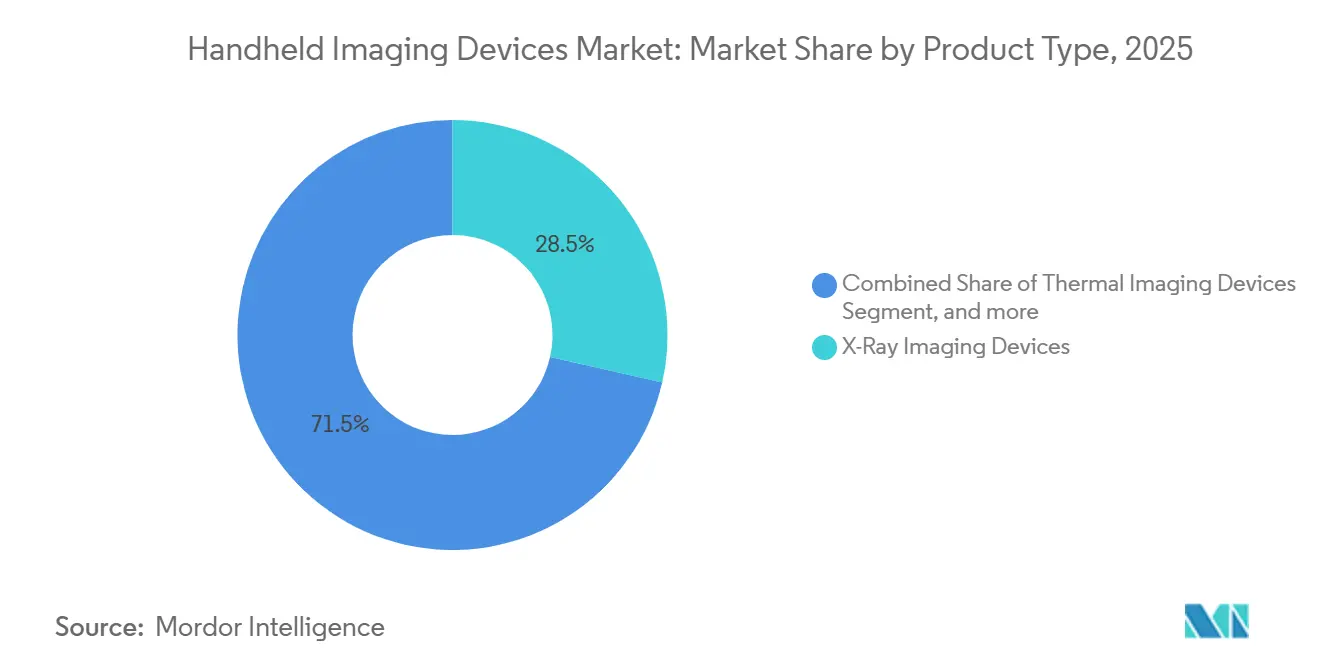

- Par type de produit, les systèmes à rayons X ont capturé 28,54 % de la part du marché des dispositifs d'imagerie portables en 2025, tandis que les plateformes optiques et OCT devraient progresser à un TCAC de 15,76 % jusqu'en 2031.

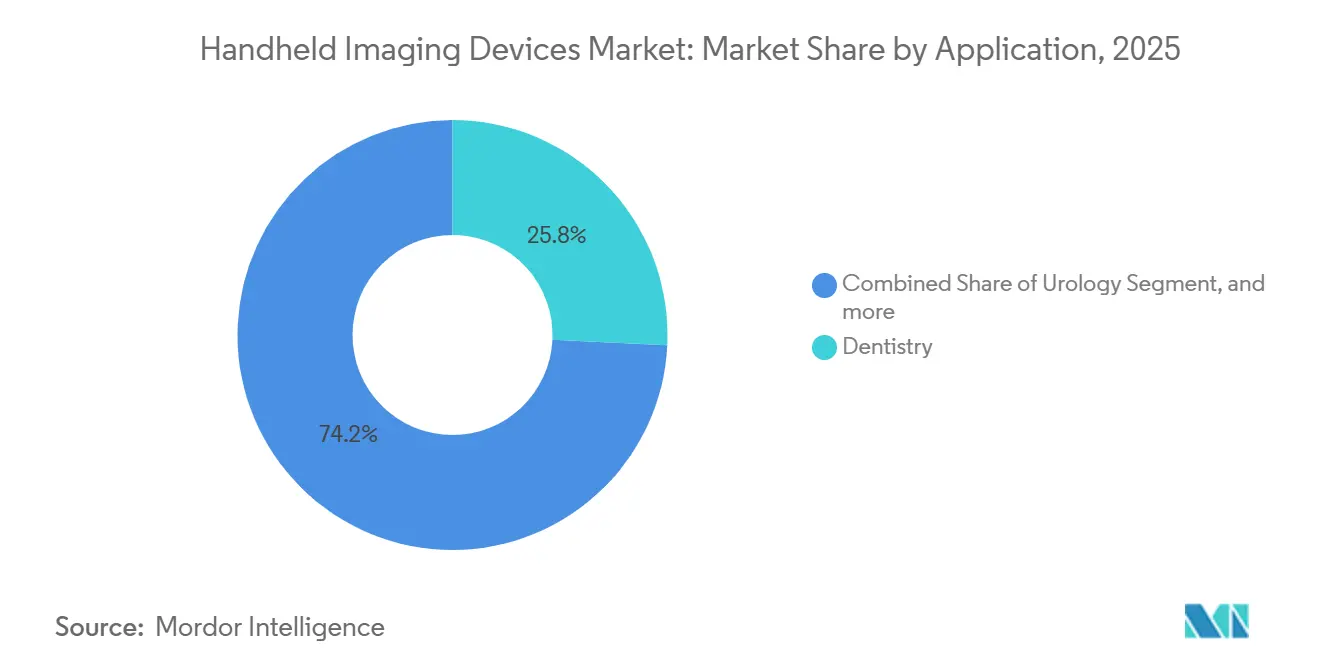

- Par application, la dentisterie a dominé les revenus avec une part de 25,76 % du marché des dispositifs d'imagerie portables en 2025 ; l'orthopédie devrait connaître la croissance la plus rapide avec un TCAC de 16,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 55,63 % des revenus de 2025, tandis que les cliniques spécialisées devraient se développer à un TCAC de 16,43 % sur la période 2026-2031.

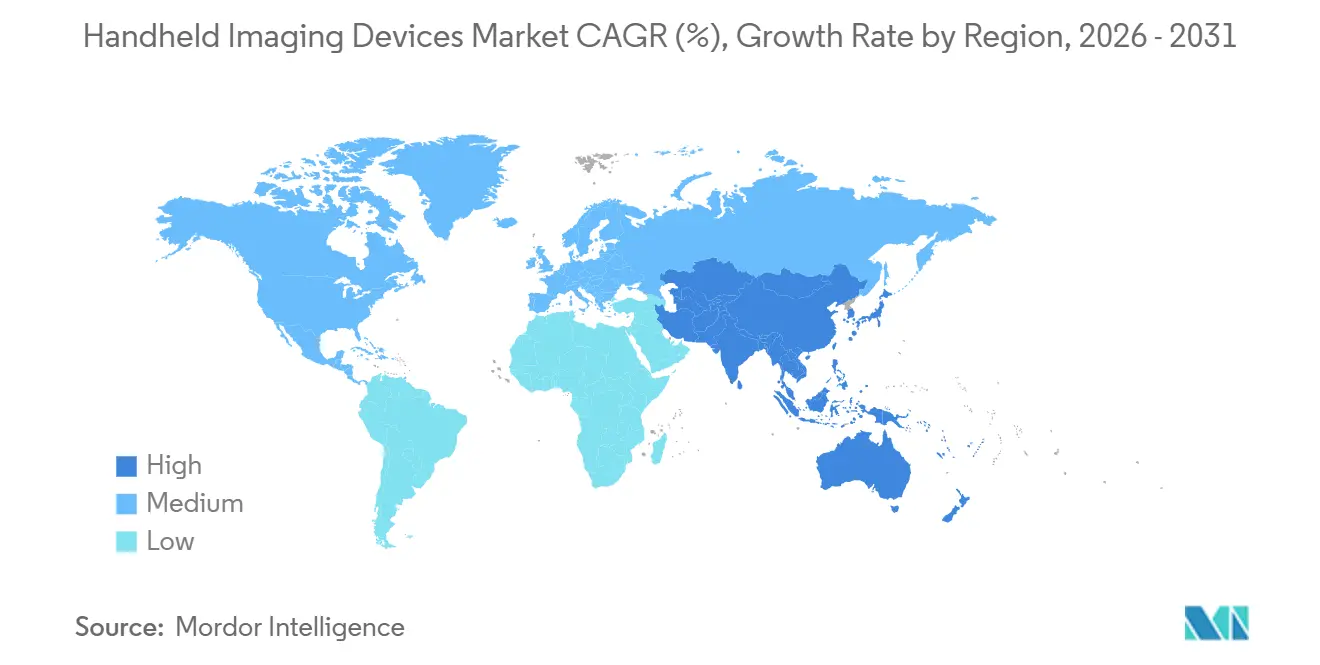

- Par géographie, l'Amérique du Nord a détenu 43,21 % des revenus de 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 14,65 %, le plus rapide parmi toutes les géographies.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Imagerie Portables

Analyse de l'Impact des Facteurs*

| Facteur | Impact (~) (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Diagnostics au Point d'Intervention | +2.8% | Mondial (Amérique du Nord, Europe occidentale en tant que premiers adoptants) | Moyen terme (2 à 4 ans) |

| Demande Industrielle Croissante pour les Contrôles Non Destructifs en Temps Réel | +1.4% | Pôles de fabrication en Asie-Pacifique, secteurs de la défense en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Augmentation des Dépenses en Défense et Sécurité Intérieure | +1.1% | Amérique du Nord, Europe, Moyen-Orient CCG | Long terme (≥ 4 ans) |

| Miniaturisation des Capteurs et Avancées Sans Fil | +2.5% | Pôles de R&D en Amérique du Nord, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Expansion de l'Infrastructure de Télémédecine | +2.2% | Marchés émergents d'Asie-Pacifique, zones rurales d'Amérique du Nord | Court terme (≤ 2 ans) |

| Financement Public et Clarté du Remboursement | +1.6% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Diagnostics au Point d'Intervention dans les Établissements de Santé

L'échographie au point d'intervention a évolué d'un outil auxiliaire de niche en médecine d'urgence vers un outil standard en cardiologie, soins intensifs et obstétrique. Lors d'une évaluation comparative de six sondes portables réalisée en janvier 2024, 35 cliniciens ont classé la qualité d'image et les flux de travail intuitifs comme principaux critères d'achat. Le lancement en avril 2024 par GE Healthcare de Caption AI sur le Vscan Air SL a ajouté la quantification automatisée de la fraction d'éjection et des lignes B, permettant aux non-cardiologues de réaliser une échocardiographie au chevet avec une précision de niveau spécialiste. Le CMS a finalisé le remboursement de la télésanté audio uniquement pour 2025, autorisant la facturation de l'échographie portable lorsque les liaisons vidéo échouent, un changement qui élargit l'accès dans les zones rurales à bande passante limitée. Les hôpitaux intègrent désormais l'imagerie portable dans le triage infirmier, réduisant de quelques minutes le diagnostic du pneumothorax ou de la thrombose veineuse profonde, tandis que les cliniques spécialisées capturent à la fois les composantes professionnelles et techniques dans le cadre du barème des honoraires des médecins de Medicare. Combiné à l'orientation par l'IA, à l'intégration DICOM en nuage et à un remboursement stable, cela crée un cycle auto-renforçant qui alimente une croissance à deux chiffres pour le marché des dispositifs d'imagerie portables à moyen terme.

Demande Industrielle Croissante pour les Contrôles Non Destructifs en Temps Réel

Les responsables d'usines et les ingénieurs de terrain s'appuient de plus en plus sur des dispositifs thermiques et à rayons X portables pour détecter la corrosion cachée, les vides ou les composants électroniques contrefaits sans interrompre la production. Les caméras Teledyne FLIR identifient les points chauds électriques et les défaillances d'isolation en quelques millisecondes, et des scanners de tomographie assistée par ordinateur compacts comme le Lumafield Neptune visualisent les empilements de semi-conducteurs multi-puces pour l'assurance de la chaîne d'approvisionnement. La demande se concentre dans les usines d'électronique automobile chinoises, japonaises et sud-coréennes, ainsi que dans les dépôts de maintenance aérospatiale et de défense nord-américains. La maintenance conditionnelle soutenue par l'imagerie portable réduit les temps d'arrêt et prolonge la durée de vie des actifs, générant un retour sur investissement quantifiable qui soutient les cycles d'approvisionnement.

Augmentation des Achats de Dispositifs d'Imagerie Portables par la Défense et la Sécurité Intérieure

Les équipes de déminage déploient des unités à rayons X robustifiées pour visualiser l'intérieur des dispositifs sans manipulation directe, tandis que les imageurs thermiques soutiennent la sécurité périmétrique et les opérations de recherche et sauvetage en cas de catastrophe. Les directives du Département de la Défense des États-Unis spécifient désormais des liaisons de données sans fil, un poids total inférieur à 3 kg et un fonctionnement à températures extrêmes pour les équipements d'imagerie de terrain. Les pays du CCG investissent dans l'échographie portable pour les soins aux blessés de combat, et les membres de l'OTAN modernisent les postes de secours de bataillon avec des dispositifs de poche qui transmettent les images vers des réseaux tactiques sécurisés. Les longs délais de contractualisation garantissent une visibilité des revenus sur quatre ans et plus, même si les volumes unitaires restent inférieurs aux commandes de soins de santé civils.

Avancées Technologiques dans la Miniaturisation des Capteurs et la Connectivité Sans Fil

Les capteurs CMOS à illumination par la face arrière, l'empilement de plaquettes et les transducteurs ultrasonores capacitifs micro-usinés (CMUT) ont réduit l'écart de qualité entre les systèmes portables et les systèmes sur chariot. L'iQ3 de Butterfly Network, lauréat du Prix Galien 2024, utilise un seul réseau CMUT pour plusieurs modes d'acquisition, éliminant les échanges de sondes coûteux. Le R20 de Samsung, dévoilé au RSNA 2025, associe l'échographie et les rayons X à faible dose dans un seul châssis portable. Pourtant, la chaîne d'approvisionnement reste fragile : la fabrication de capteurs CMOS de pointe est concentrée à Taïwan et en Chine, sans capacité occidentale comparable[1]Institut National des Normes et de la Technologie, "Rapport sur la Chaîne d'Approvisionnement en Semi-conducteurs," nist.gov. Les mises à niveau sans fil vers le Bluetooth à basse consommation et le Wi-Fi 6 soulagent la fatigue des câbles mais laissent les autonomies de batterie autour de 80 minutes, suscitant des courses d'ingénierie autour de la gestion de l'énergie[2]Collège Américain des Médecins d'Urgence, "Guide sur les Performances des Batteries des Échographes Portables," acep.org. À court terme, la différenciation par les fonctionnalités — superpositions IA, autonomie de batterie prolongée, préréglages automatisés — stimulera les cycles de renouvellement des dispositifs sur le marché des dispositifs d'imagerie portables.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession et de Maintenance Élevé | -1.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Procédures d'Approbation Réglementaire Multi-Régions Strictes | -1.2% | Mondial, délais MDR prolongés en Europe | Long terme (≥ 4 ans) |

| Défis liés à la Sécurité des Données et à la Conformité Cybernétique | -1.4% | Contrôle renforcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes de la Chaîne d'Approvisionnement pour les Capteurs Haute Performance | -1.1% | Dépendance aux fonderies de semi-conducteurs de Taïwan et de Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession et de Maintenance Élevé

Les prix d'acquisition vont de 1 999 USD pour le Butterfly iQ+ à plus de 10 000 USD pour les sondes Sonosite haut de gamme, mais les frais annuels de logiciel, de maintenance et de remplacement de sonde s'ajoutent pour 3 000 à 10 000 USD supplémentaires. Les batteries se dégradent après environ 400 cycles, et les packs de remplacement coûtent entre 500 et 1 000 USD. Les petites cliniques d'Asie du Sud-Est ou d'Amérique du Sud peinent à amortir ces dépenses lorsque les honoraires sont principalement à la charge du patient. La location étale les paiements sur 3 à 5 ans mais intègre un intérêt de 4 à 8 %, enfermant les cabinets dans les écosystèmes des fournisseurs et augmentant les dépenses sur la durée de vie. À moyen terme, des coûts de possession élevés plafonneront la croissance des volumes dans les segments sensibles aux prix du marché des dispositifs d'imagerie portables.

Défis liés à la Sécurité des Données et à la Conformité Cybernétique pour les Dispositifs Connectés

Health-ISAC a signalé 11 avis de la CISA concernant des dispositifs médicaux en 2024 et a recensé 5 100 serveurs DICOM publics dépourvus d'authentification appropriée, soit une hausse de 246 % depuis 2017[3]Health-ISAC, "Panorama des Cyber-Vulnérabilités des Dispositifs Médicaux 2024," h-isac.org . Cinquante-trois pour cent des vulnérabilités analysées pourraient directement nuire aux patients. La fin de vie de Windows 10 en octobre 2025 oblige les prestataires à mettre à jour les micrologiciels ou à exposer leurs points d'accès. Les fabricants consacrent des budgets croissants à l'ingénierie sécurisée dès la conception et aux programmes de divulgation coordonnée ; les prestataires détournent 7 à 20 % de leurs dépenses informatiques vers le renforcement de la cybersécurité. Le contrôle accru, notamment aux États-Unis et dans l'UE, incite les acheteurs prudents à différer leurs achats, réduisant les ventes unitaires à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Optiques Dépassent les Modalités Traditionnelles

Les unités optiques, proche infrarouge et OCT portables devraient enregistrer un TCAC de 15,76 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits. Les systèmes à rayons X ont dominé les revenus, représentant 28,54 % de la part du marché des dispositifs d'imagerie portables en 2025, portés par les unités dentaires intra-orales et les chariots de radiographie mobile utilisés dans les établissements de soins infirmiers spécialisés. La taille du marché des dispositifs d'imagerie portables attachée aux plateformes optiques devrait dépasser 1 milliard USD d'ici 2031, à mesure que les dermatologues et les ophtalmologistes remplacent les films traditionnels par des solutions non ionisantes. L'échographie reste la modalité la plus installée : le Vscan Air de GE arrive en tête des évaluations de facilité d'utilisation par les cliniciens, tandis que le Mindray TE Air remporte les honneurs en matière de précision cardiaque. Les caméras thermiques, bien que de niche, gagnent en dynamisme pour la maintenance prédictive industrielle et la reconnaissance en défense, où Teledyne FLIR domine.

L'OCT portable atteint désormais une résolution axiale inférieure à 10 microns, permettant aux médecins de soins primaires de dépister la rétinopathie diabétique sans orientation vers un spécialiste. Les caméras fundus et les dermatoscopes connectés aux smartphones, souvent proposés à moins de 3 000 USD, étendent l'imagerie aux cliniques de détail et aux unités mobiles. L'imagerie par suppression osseuse de Konica Minolta, homologuée par la FDA en décembre 2024, illustre l'innovation logicielle en matière de rayons X qui améliore le détail pulmonaire sans augmenter la dose. La différenciation future migrera du matériel vers le micrologiciel, les fournisseurs déployant des mises à niveau livrées en nuage qui injectent de nouveaux modes d'imagerie du jour au lendemain. À mesure que la convergence des plateformes s'accélère — le R20 de Samsung associe échographie et rayons X à faible dose — les acheteurs accorderont de plus en plus d'importance à la vitesse d'interprétation pilotée par l'IA et à la posture de cybersécurité plutôt qu'à la résolution d'image pure.

Par Application : L'Orthopédie Progresse Rapidement à Mesure que l'Échographie Musculo-Squelettique Gagne du Terrain

L'orthopédie est prévue pour un TCAC de 16,22 %, le plus rapide de toutes les applications, à mesure que l'échographie musculo-squelettique pénètre les cliniques de médecine sportive, les salles d'urgence et les flux de travail de soins primaires. La dentisterie a représenté 25,76 % des revenus de 2025 grâce aux diagnostics rapides au fauteuil, mais sa croissance se modère face à une pénétration saturée dans les marchés développés. Les flux de travail en cardiologie ont intégré l'estimation portable de la fraction d'éjection et le dépistage de l'épanchement péricardique, réduisant les délais d'attente pour l'échocardiographie dans les services d'urgence surchargés. L'utilisation en ophtalmologie et en dermatologie progresse à mesure que l'OCT portable et la dermoscopie haute résolution étendent le dépistage de la rétine et du cancer de la peau aux milieux communautaires.

L'échographie au point d'intervention pour la détection des fractures, les injections articulaires guidées et l'évaluation des lésions des tissus mous réduit les délais d'orientation en orthopédie. Medicare rembourse désormais les injections guidées par échographie à environ 180 USD par épisode, soutenant l'économie des cliniques. L'urologie utilise des scanners portables pour les bilans vésicaux et le triage des calculs rénaux, tandis que la gynécologie recourt à l'imagerie portable pour la datation précoce de la grossesse et le triage du travail. Bien que les niches de l'endocrinologie et de l'accès vasculaire restent modestes, les outils de guidage d'aiguille pilotés par l'IA pourraient stimuler une utilisation plus large. À mesure que la participation sportive et le vieillissement de la population augmentent l'incidence des blessures, la part de l'orthopédie dans le marché des dispositifs d'imagerie portables continuera de s'élargir.

Par Utilisateur Final : Les Cliniques Spécialisées Gagnent des Parts à Mesure que les Soins se Décentralisent

Les hôpitaux détenaient 55,63 % des revenus du marché des dispositifs d'imagerie portables en 2025, mais les cliniques spécialisées enregistreront un TCAC de 16,43 % jusqu'en 2031. Les modèles de soins distribués permettent aux cabinets d'orthopédie, de cardiologie et d'obstétrique de conserver à la fois les honoraires techniques et professionnels, une incitation à double capture absente lorsque l'imagerie est externalisée à la radiologie hospitalière. Les centres d'imagerie diagnostique restent concentrés sur l'IRM et la tomodensitométrie, les dispositifs portables servant d'appoint mineur, en dehors des services de radiographie portable pour les personnes âgées à domicile. Les entreprises de contrôle non destructif industriel, les forces de défense et les vétérinaires ajoutent des flux de volume stables mais plus modestes.

La politique du CMS de 2025 autorisant la supervision directe virtuelle permet aux assistants médicaux d'utiliser des sondes portables sous la supervision à distance d'un médecin, élargissant les modèles de dotation en personnel dans les milieux ambulatoires. Les groupes multi-spécialités intègrent de plus en plus l'échographie lors des consultations de la même visite, augmentant la capture des procédures en aval. Les hôpitaux dominent toujours l'utilisation aux urgences, en soins intensifs et en salle de travail, mais les budgets d'investissement se tournent vers la robotique et l'oncologie radiologique, ralentissant les taux de renouvellement des dispositifs portables. Les centres de chirurgie ambulatoire et les chaînes de soins urgents seront les adoptants les plus rapides, considérant l'imagerie portable comme un levier d'engagement des patients et de génération de revenus.

Analyse Géographique

L'Amérique du Nord a conservé 43,21 % des revenus de 2025, ancrée par les codes de paiement clairs de Medicare et la voie allégée 510(k) de la FDA qui a aidé Konica Minolta et Fujifilm à homologuer de nouveaux dispositifs en moins de 12 mois. Des réseaux de prestation intégrés américains tels que Sutter Health ont standardisé le Vscan Air début 2025, déployant plus de 5 000 unités et reliant les images aux dossiers électroniques Epic. Le Canada équipe les cliniques éloignées du Yukon et du Nunavut avec des échographes de poche pour éviter des évacuations médicales à 10 000 USD, tandis que les hôpitaux privés mexicains développent l'imagerie obstétricale portable malgré un financement public limité.

L'Asie-Pacifique affichera un TCAC soutenu de 14,65 %, le rythme régional le plus élevé pour le marché des dispositifs d'imagerie portables. Le plan Chine en Bonne Santé 2030 finance les cliniques de canton pour acheter des échographes auprès des champions nationaux Mindray et Chison à des remises de 30 à 40 % par rapport aux prix catalogue occidentaux. La Mission Numérique Ayushman Bharat de l'Inde cofinance des pôles de télééchocardiographie qui réduisent les lacunes diagnostiques rurales. La population vieillissante du Japon incite les médecins à domicile à emporter des sondes légères, et la capacité en semi-conducteurs de la Corée du Sud raccourcit les cycles de R&D pour les modalités à forte intensité de capteurs. L'Australie applique les normes de sécurité AS/NZS 3540 mais alloue des subventions de santé rurale pour l'acquisition d'équipements d'imagerie mobile.

L'Europe présente une demande de remplacement en Allemagne, en France et au Royaume-Uni, où les audits stricts du Règlement sur les Dispositifs Médicaux ralentissent le déploiement de nouvelles modalités mais favorisent les équipementiers établis disposant de budgets de conformité importants. Les nations d'Europe de l'Est orientent les fonds de cohésion de l'UE vers la modernisation des hôpitaux de district avec des équipements d'échographie portable et de radiographie numérique. Les États du CCG, menés par l'Arabie Saoudite et les Émirats Arabes Unis, acquièrent des dispositifs portables pour le contrôle aux frontières et la médecine lors d'événements de masse. L'Afrique subsaharienne dépend des dons d'ONG, tandis que la croissance en Amérique latine est freinée par la volatilité des devises ; néanmoins, les maternités privées brésiliennes adoptent des scanners fœtaux portables pour différencier leur expérience patient.

Paysage Concurrentiel

Le marché des dispositifs d'imagerie portables englobe des géants de l'imagerie diversifiés — GE Healthcare, Philips, Siemens Healthineers — aux côtés d'innovateurs spécialisés dont Butterfly Network, Clarius Mobile Health et EchoNous. L'acquisition d'Intelerad par GE pour 2,3 milliards USD en novembre 2025 a approfondi sa pile PACS en nuage, permettant à l'entreprise de regrouper des abonnements logiciels avec le matériel Vscan et de fidéliser les systèmes de santé dans des contrats d'entreprise pluriannuels. L'acquisition en juillet 2024 d'Intelligent Ultrasound pour 51 millions USD a intégré l'automatisation Caption AI et ScanNav dans le portefeuille de GE, permettant des mesures cardiaques et obstétricales automatisées qui réduisent la variabilité de l'opérateur.

L'iQ3 de Butterfly à 1 999 USD a perturbé la tarification et a contraint les acteurs établis à lancer des modèles concurrents à sonde unique. Le Philips Lumify et le Siemens Acuson Pocket s'appuient sur des préréglages liés à des abonnements pour défendre des marges brutes premium. Dans le contrôle non destructif industriel, Teledyne FLIR et Varex Imaging dominent, mais de nouveaux entrants comme Lumafield commercialisent des scanners de tomographie assistée par ordinateur adaptés aux bureaux pour l'assurance de la chaîne d'approvisionnement. Le R20 de Samsung souligne la convergence des modalités, associant échographie et rayons X dans une unité de taille bagage cabine et déplaçant la différenciation vers les mises à niveau de micrologiciels et l'analytique IA.

La posture de cybersécurité est devenue un argument de vente : le volume croissant d'alertes de Health-ISAC pousse les prestataires à privilégier les fournisseurs disposant de centres d'opérations de sécurité dédiés et de programmes de divulgation coordonnée. L'harmonisation ISO 13485 de la FDA relève les barrières de conformité pour les jeunes entreprises sans systèmes qualité matures. Le paysage concurrentiel reste donc modérément fragmenté, les cinq premiers acteurs contrôlant près de 60 % des revenus mondiaux.

Leaders du Secteur des Dispositifs d'Imagerie Portables

GE Healthcare

Teledyne FLIR

Koninklijke Philips N.V.

Siemens Healthineers

Butterfly Network

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Optomed USA a lancé sa dernière innovation : Optomed Lumo, une caméra fundus portable de nouvelle génération conçue pour apporter une imagerie rétinienne de haute qualité dans les soins primaires et au-delà.

- Mars 2025 : Planmeca a lancé son premier dispositif de radiographie intra-orale portable. Le Planmeca ProX GO offre une efficacité au fauteuil économisant espace et temps, aussi bien dans les cliniques traditionnelles et les salles de radiologie que dans les cliniques dentaires mobiles, les maisons de retraite et les situations d'urgence.

Périmètre du Rapport sur le Marché Mondial des Dispositifs d'Imagerie Portables

Selon le périmètre du rapport, les dispositifs d'imagerie portables sont des outils médicaux portables utilisés pour capturer des images en temps réel des structures internes du corps. Ils sont compacts, faciles à utiliser et fournissent des informations diagnostiques rapides au point d'intervention. Ces dispositifs améliorent la mobilité et l'efficacité dans les environnements de soins de santé.

Le rapport sur le marché des dispositifs d'imagerie portables est segmenté par type de produit (thermique, échographie, rayons X, optique/NIR/OCT et autres types de produits), application (ophtalmologie, endocrinologie, urologie, gynécologie et obstétrique, dermatologie, dentisterie, orthopédie, cardiologie et vasculaire, et autres applications), utilisateur final (hôpitaux, centres d'imagerie diagnostique, cliniques spécialisées et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'Imagerie Thermique |

| Dispositifs d'Imagerie par Échographie |

| Dispositifs d'Imagerie à Rayons X |

| Dispositifs Optiques / NIR / OCT |

| Autres Types de Produits |

| Ophtalmologie |

| Endocrinologie |

| Urologie |

| Gynécologie et Obstétrique |

| Dermatologie |

| Dentisterie |

| Orthopédie |

| Cardiologie et Vasculaire |

| Autres Applications |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Cliniques Spécialisées |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs d'Imagerie Thermique | |

| Dispositifs d'Imagerie par Échographie | ||

| Dispositifs d'Imagerie à Rayons X | ||

| Dispositifs Optiques / NIR / OCT | ||

| Autres Types de Produits | ||

| Par Application | Ophtalmologie | |

| Endocrinologie | ||

| Urologie | ||

| Gynécologie et Obstétrique | ||

| Dermatologie | ||

| Dentisterie | ||

| Orthopédie | ||

| Cardiologie et Vasculaire | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Cliniques Spécialisées | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs d'imagerie portables en 2026 ?

La taille du marché des dispositifs d'imagerie portables s'élève à 2,04 milliards USD en 2026, avec un TCAC de 13,27 % prévu jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les dispositifs optiques et OCT mènent la croissance avec un TCAC de 15,76 %, portés par les besoins non ionisants et haute résolution en ophtalmologie et en dermatologie.

Pourquoi les cliniques spécialisées adoptent-elles si rapidement l'imagerie portable ?

Elles peuvent capturer à la fois les honoraires professionnels et techniques tout en offrant des diagnostics lors de la même visite, alimentant un TCAC de 16,43 % pour ce segment d'utilisateurs finaux.

Quel est le principal moteur de croissance régionale après l'Amérique du Nord ?

L'Asie-Pacifique, notamment la Chine et l'Inde, se développera à un TCAC de 14,65 % grâce aux investissements dans les soins de santé ruraux et à la fabrication nationale à faible coût.

Comment les risques liés à la chaîne d'approvisionnement affecteront-ils la disponibilité future des dispositifs ?

La forte dépendance aux fonderies CMOS taïwanaises et chinoises signifie que des perturbations géopolitiques ou naturelles pourraient allonger les délais de livraison et augmenter les coûts des composants, poussant les fournisseurs à maintenir des stocks plus élevés.

Quel mouvement d'entreprise récent a le plus reconfiguré la concurrence ?

L'acquisition d'Intelerad par GE Healthcare pour 2,3 milliards USD en 2025 a intégré le PACS en nuage aux dispositifs portables, approfondissant la fidélisation des entreprises et intensifiant la concurrence entre plateformes.

Dernière mise à jour de la page le: