Taille et part du marché des analyseurs de spectre optique (OSA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 362.46 Millions de dollars américains |

| Taille du Marché (2031) | 515.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

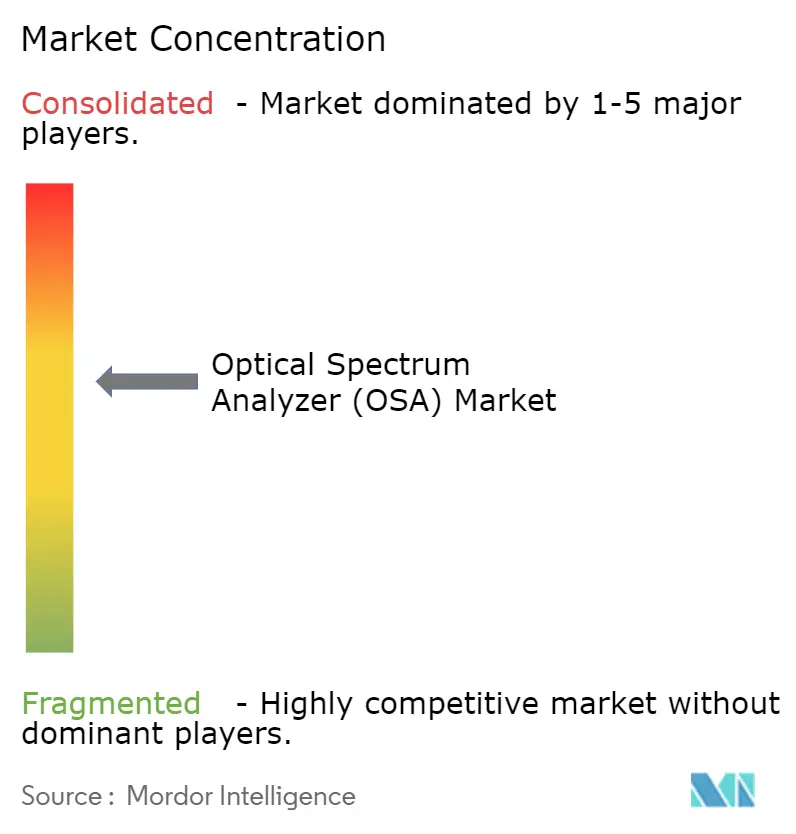

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyseurs de spectre optique (OSA) par Mordor Intelligence

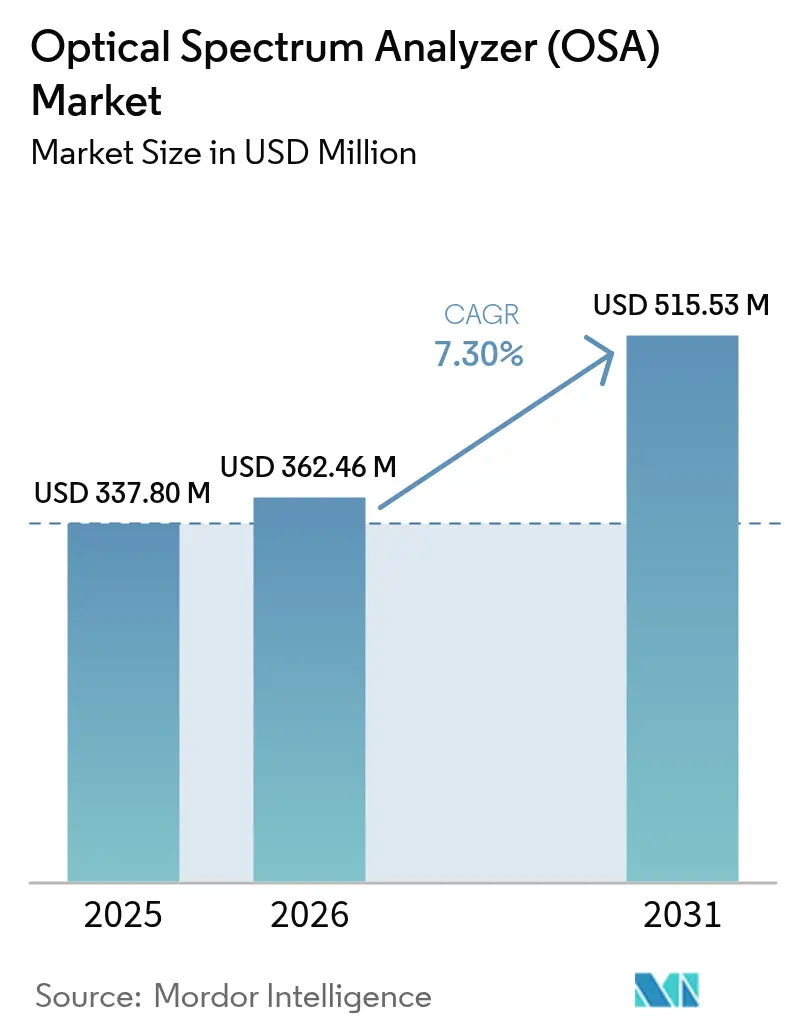

La taille du marché des analyseurs de spectre optique devrait croître de 337,8 millions USD en 2025 à 362,46 millions USD en 2026 et devrait atteindre 515,53 millions USD d'ici 2031, à un CAGR de 7,30 % sur la période 2026-2031. L'adoption s'accélère à mesure que les opérateurs déploient des liaisons cohérentes 400 G et 800 G, que les propriétaires de centres de données poussent vers des marges spectrales plus étroites et que le transport 5G bascule vers le multiplexage par répartition en longueur d'onde dense (DWDM). Les ingénieurs de terrain attendent désormais une résolution de niveau laboratoire sur le terrain, ce qui stimule des avancées rapides en matière de miniaturisation. La volatilité de la chaîne d'approvisionnement autour du gallium et du germanium continue de comprimer les délais d'approvisionnement en composants, mais des règles de conformité de la couche optique plus strictes aux États-Unis et dans l'Union européenne contraignent à de nouveaux investissements en équipements de test. Le financement de la recherche en optique quantique et en photonique sur silicium élargit la base d'applications, encourageant les fournisseurs à combiner haute précision et analyses assistées par intelligence artificielle.

Principaux enseignements du rapport

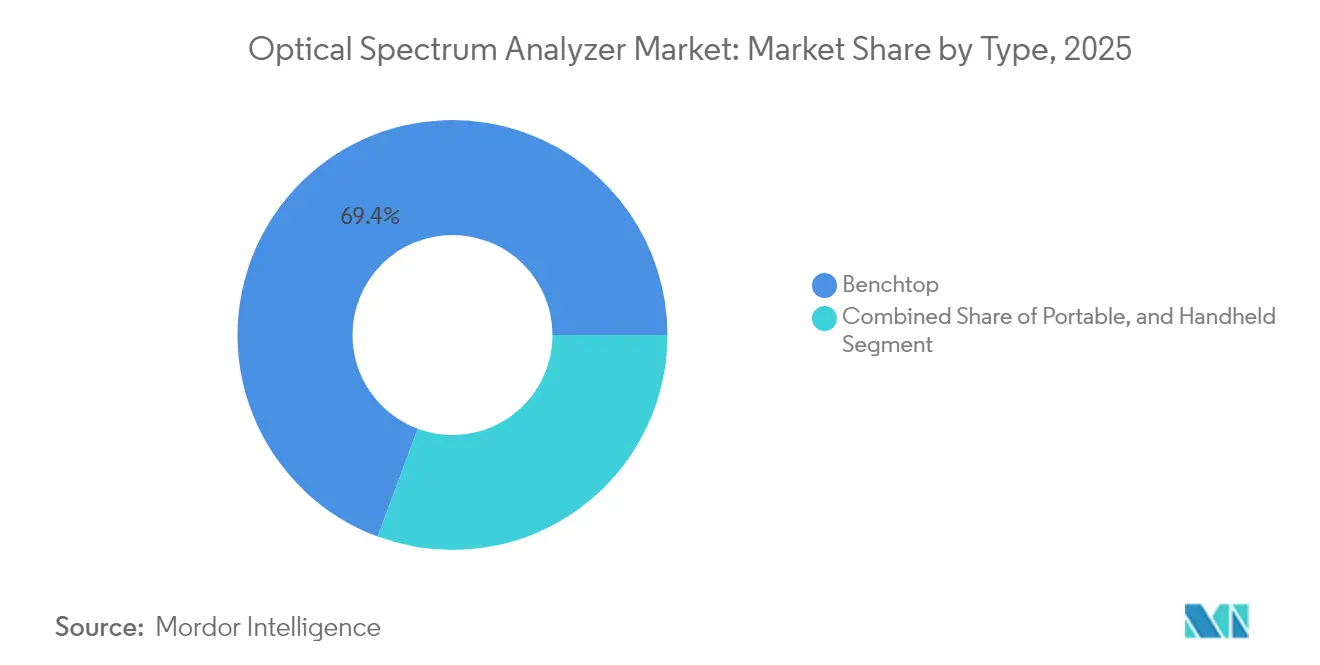

- Par type, les instruments de paillasse ont dominé avec 69,35 % de la part de marché des analyseurs de spectre optique en 2025 ; le segment des appareils à main devrait se développer à un CAGR de 10,05 % jusqu'en 2031.

- Par mode, les unités spectromètres ont représenté 64,40 % du chiffre d'affaires en 2025, tandis que les unités mesureuses de longueur d'onde affichent la croissance la plus rapide à un CAGR de 8,95 % jusqu'en 2031.

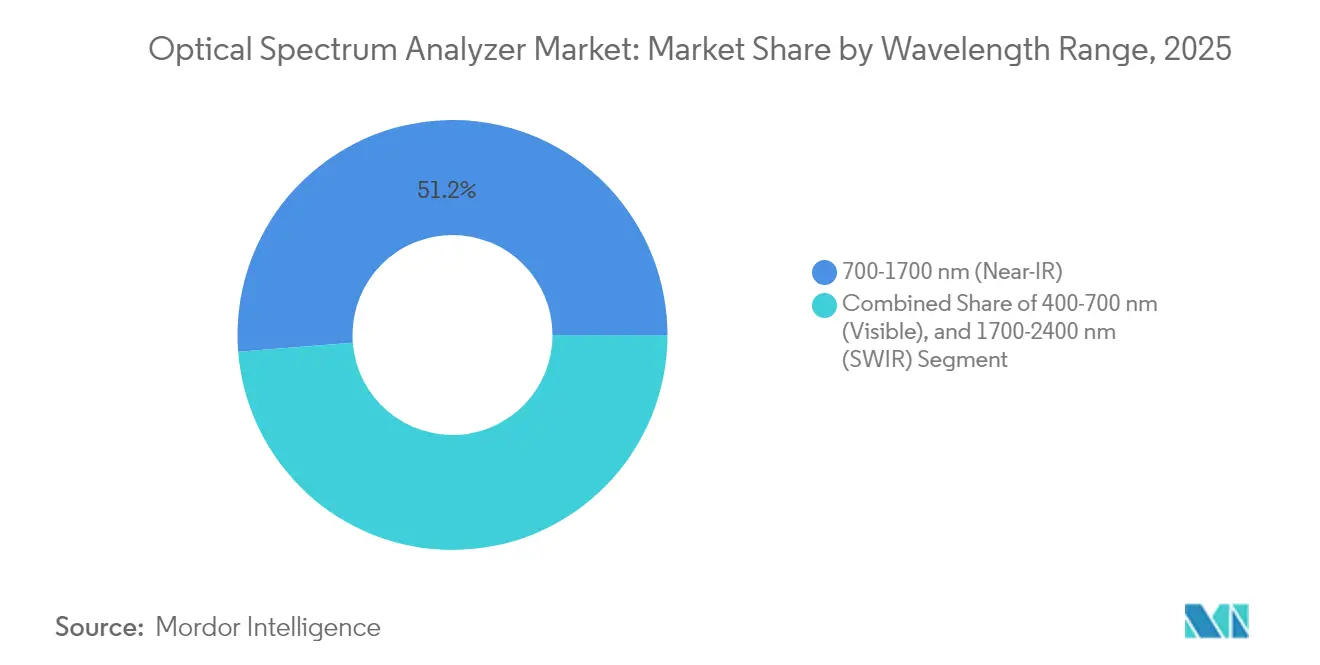

- Par plage de longueurs d'onde, le proche infrarouge (700-1700 nm) a capté 51,25 % de la taille du marché des analyseurs de spectre optique en 2025 ; la plage SWIR devrait croître à 9,15 % par an jusqu'en 2031.

- Par utilisateur final, les opérateurs de télécommunications et les OEM ont détenu 45,30 % de la taille du marché des analyseurs de spectre optique en 2025, tandis que l'instrumentation médicale progresse à un CAGR de 8,58 %.

- Par géographie, l'Amérique du Nord a dominé avec 32,70 % de la part de marché des analyseurs de spectre optique en 2025 ; l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyseurs de spectre optique (OSA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des réseaux optiques cohérents 400/800 G | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement des liaisons DWDM de transport frontal et dorsal 5G/6G | +1.8% | Mondial, avec des gains précoces en Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation permettant des OSA déployables sur le terrain | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D en photonique sur silicium et en optique quantique | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Conformité obligatoire de la couche optique dans les émetteurs-récepteurs de centres de données (États-Unis et UE) | +1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux optiques cohérents 400/800 G

Les installations de ports cohérents 400 G et 800 G augmentent fortement à mesure que les opérateurs cloud étendent leurs empreintes d'interconnexion de centres de données. Cignal AI prévoit que les déploiements de ports enfichables 400 G atteindront leur pic en 2026, suivis de l'adoption du 800 G.[1]Lightwave Staff, "RETN Conducts Large-Scale 400GbE Coherent Pluggable Optics Build," Lightwave, lightwaveonline.comCes formats de modulation d'ordre supérieur nécessitent une résolution inférieure au picomètre et une faible perte dépendante de la polarisation, stimulant une demande renouvelée pour des OSA haute précision. Les fournisseurs intègrent des récepteurs cohérents plus rapides, des analyses automatisées de compensation de dispersion et des largeurs de balayage plus étendues pour suivre le rythme. À mesure que les réseaux migrent vers des interfaces 1,6 T, les instruments à balayage continu avec traitement numérique du signal (DSP) en temps réel deviennent indispensables pour valider le rapport signal sur bruit optique (OSNR) sous un espacement de canaux plus étroit.

Déploiement des liaisons DWDM de transport frontal et dorsal 5G/6G

Le DWDM sous-tend désormais le transport frontal 5G dans les zones urbaines denses, et les premiers essais sur le terrain de la 6G exigent déjà une granularité de canal inférieure à 50 GHz. Les recherches prévoient que les revenus du transport dorsal et frontal mobile atteindront 56,34 milliards USD d'ici 2030, impliquant un volume de tests optiques sans précédent.[2].Fayad, Abdulhalim, Tibor Cinkler, and Jacek Rak."Toward 6G Optical Fronthaul: A Survey on Enabling Technologies and Research Perspectives."arxiv.orgLes OSA calibrés pour les canaux C-band à 1550 nm sont complétés par des unités à plage étendue couvrant la fibre point à point à 1310 nm et les liaisons optiques en espace libre. Les opérateurs privilégient les conceptions portables qui intègrent des tableaux de bord cloud à distance, permettant des instantanés spectraux immédiats lors de la mise en service des antennes. Le marché des analyseurs de spectre optique voit une intégration croissante avec les mesureurs de puissance pour réseaux optiques passifs (PON), créant des kits de diagnostic tout-en-un.

Miniaturisation permettant des OSA déployables sur le terrain

Les réseaux de diffraction à systèmes microélectromécaniques (MEMS), les réseaux compacts de diodes laser et les algorithmes de spectrométrie computationnelle réduisent l'encombrement des instruments sans sacrifier la fidélité. Les dispositifs à état solide qui occupaient autrefois la moitié d'un rack tiennent désormais dans la poche d'un technicien, maintenant une résolution de 0,05 nm dans des conditions extérieures difficiles onlinelibrary.wiley.com. Les unités fonctionnant sur batterie avec une autonomie de plusieurs heures permettent une surveillance continue des liaisons longue distance, réduisant les déplacements sur site. Les analyseurs portables sont de plus en plus couplés à une détection d'anomalies basée sur l'intelligence artificielle, signalant automatiquement les ondulations de puissance hors spécification ou la dérive des filtres. Ces améliorations soutiennent le marché des analyseurs de spectre optique à mesure que les déploiements de fibres pénètrent les zones rurales où les instruments de paillasse sont peu pratiques.

Augmentation du financement de la R&D en photonique sur silicium et en optique quantique

Les programmes gouvernementaux, menés par une allocation de 998 millions USD dans le cadre de l'Initiative nationale quantique pour l'exercice 2025, accélèrent les travaux sur la photonique intégrée et la distribution quantique de clés.[3]National Quantum Initiative. "NQI-Annual-Report-FY2025.pdf." quantum.govLes chercheurs ont besoin d'OSA capables de mesurer de faibles signatures de photons intriqués et des circuits intégrés photoniques (PIC) à large bande passante. Des innovations telles que les analyseurs de spectre vectoriel à large bande offrent des fenêtres de 55,1 THz avec une résolution en fréquence de 471 kHz, permettant une caractérisation complète des modulateurs sur puce. Cette fusion de sensibilité de niveau quantique et de robustesse de niveau télécom étend le marché des analyseurs de spectre optique vers la détection de défense, les communications sécurisées et l'informatique ultrarapide.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé en capital et d'étalonnage des OSA à résolution inférieure au picomètre | -0.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Limites de performance des unités portables pour les systèmes cohérents | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Solutions alternatives de surveillance du spectre en temps réel (basées sur SWI) | -1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants photoniques due aux droits de douane | -0.7% | Mondial, avec un impact plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et d'étalonnage des OSA à résolution inférieure au picomètre

Les instruments à résolution inférieure au picomètre dépassent souvent 100 000 USD par unité et nécessitent un étalonnage périodique en usine pour maintenir une précision absolue de ±0,03 nm. Ces dépenses récurrentes dissuadent les petits laboratoires et les opérateurs de réseau dans les régions sensibles aux prix. EXFO note que le maintien d'une précision de puissance de ±0,5 dB nécessite généralement des services de réétalonnage spécialisés. Les fournisseurs expérimentent des programmes d'étalonnage par abonnement et des cartouches optiques modulaires pour réduire le coût de possession, mais l'adoption reste limitée parmi les acheteurs soucieux des coûts, freinant la croissance dans les segments inférieurs à 100 GHz d'espacement de canaux.

Solutions alternatives de surveillance du spectre en temps réel (à définition logicielle)

Les moniteurs de canaux optiques (OCM) basés sur le DSP et la télémétrie intrabande intégrée dans les émetteurs-récepteurs cohérents modernes fournissent un retour OSNR continu sans équipement de test discret. Lightwave rapporte que les mises à jour du micrologiciel OCM peuvent désormais résoudre une dérive de ±0,1 nm dans les cartes de ligne. Bien que ces outils intégrés manquent de la plage dynamique complète d'un OSA, ils satisfont de nombreuses tâches de surveillance en service. À mesure que les opérateurs s'efforcent de réduire les coûts d'exploitation, la télémétrie logicielle seule pourrait comprimer le marché des analyseurs de spectre optique sur les tâches de maintenance de routine, limitant la demande aux dépannages complexes et à la R&D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les instruments portables passent de niche à courant dominant

Les unités de paillasse ont contribué à 69,35 % du chiffre d'affaires total en 2025, grâce à une plage dynamique et une résolution de balayage inégalées. Les déploiements de réseaux cohérents haut de gamme continuent de s'appuyer sur ces plateformes de niveau laboratoire pour la caractérisation avant déploiement et le contrôle qualité en fabrication. Pourtant, le segment des appareils à main se développe à un CAGR de 10,05 %, soit près de trois points de pourcentage au-dessus du marché global des analyseurs de spectre optique. La taille du marché des analyseurs de spectre optique pour les modèles portables devrait enregistrer un CAGR de 10,05 %, propulsé par les réseaux de diffraction à MEMS et la reconstruction de signal accélérée par GPU.

Les conceptions portables intègrent des tableaux de bord natifs du cloud, un transport dorsal Wi-Fi et une annotation d'événements assistée par intelligence artificielle, permettant aux techniciens de terrain de télécharger directement les traces dans les systèmes de tickets d'incident. Les spectromètres computationnels utilisant des ouvertures à codage de motifs atteignent désormais une résolution de 0,1 nm dans des châssis pesant moins de 1 kg. Les fournisseurs proposent également des instruments hybrides « portable-paillasse » offrant une précision de niveau paillasse dans un boîtier robuste, élargissant l'adoption dans le segment intermédiaire. Ces évolutions indiquent un équilibre à long terme entre résolution, budget et mobilité sur l'ensemble du marché des analyseurs de spectre optique.

Par type de mode : la précision en longueur d'onde gagne en priorité

Le mode spectromètre a généré 64,40 % du chiffre d'affaires, car il offre une vue complète de la densité spectrale de puissance sur les bandes C et L. À mesure que le nombre de canaux DWDM augmente, les ingénieurs associent de plus en plus les balayages spectromètre à des instantanés en temps réel du mesureur de longueur d'onde pour détecter la dérive sous charge. Les produits mesureurs de longueur d'onde, qui croissent désormais à 8,95 % par an, combinent des références Fabry-Pérot stabilisées avec des réseaux de photodiodes rapides, produisant une précision de ±0,01 nm en 200 ms.

La mise en service d'un canal optique commence souvent par une vérification du mesureur de longueur d'onde avant une analyse spectromètre plus approfondie, un flux de travail qui favorise les instruments à double mode. Le récent testeur de Keysight intègre les deux voies de mesure, ajoutant des analyses de réussite/échec pilotées par l'intelligence artificielle qui réduisent le temps de certification. Le secteur des analyseurs de spectre optique devrait connaître une convergence accrue, à mesure que les techniques algorithmiques compensent les éléments détecteurs manquants, comprimant les coûts tout en maintenant la précision.

Par plage de longueurs d'onde : les applications SWIR et infrarouge moyen se développent

La bande proche infrarouge 700-1700 nm, au cœur du fonctionnement de la bande C télécom, a représenté 51,25 % du chiffre d'affaires. La croissance reste saine à mesure que les opérateurs migrent vers les optiques 400 G ZR et que les opérateurs de centres de données renouvellent leurs parcs d'émetteurs-récepteurs. Néanmoins, les cas d'utilisation environnementaux, médicaux et industriels émergents stimulent la demande dans la bande SWIR 1700-2400 nm. L'AQ6377E de Yokogawa étend la couverture à 3200 nm, répondant aux exigences de détection de gaz. La taille du marché des analyseurs de spectre optique pour les unités compatibles SWIR devrait enregistrer un CAGR de 9,15 %.

Les avancées dans les amplificateurs à guide d'onde en nitrure de silicium fournissent désormais un gain en onde continue de 330 nm, permettant des sources à large bande qui chevauchent les régions proche infrarouge et SWIR. Les instruments doivent donc étalonner à la fois les détecteurs InGaAs et InGaAs étendu, prenant en charge des plages de balayage plus larges dans un seul boîtier. La flexibilité inter-bandes améliore le retour sur investissement des laboratoires et raccourcit les cycles de prototypage pour les capteurs de nouvelle génération. La bande visible reste de niche mais vitale pour la métrologie des affichages et les études de fluorescence, maintenant la modularité tri-bande sur les feuilles de route des fournisseurs.

Par secteur d'utilisation final : les tests médicaux s'étendent au-delà de l'ophtalmologie

Les opérateurs de télécommunications et les OEM optiques ont conservé 45,30 % du chiffre d'affaires en 2025, les OSA restant indispensables pour la qualification des lignes, la cartographie de la dispersion chromatique et la validation des filtres. Pourtant, les laboratoires de santé et de sciences de la vie enregistrent la plus forte expansion, croissant de 8,58 % par an. La tomographie par cohérence optique (TCO), la spectroscopie Raman et la thérapie photodynamique nécessitent toutes un contrôle spectral précis, faisant appel à des OSA compacts et à haute sensibilité. Une conception TCO récente utilisant un NVIDIA Jetson Nano a atteint des gains de traitement cinq fois supérieurs tout en réduisant la taille du système des deux tiers, soulignant le croisement entre les dispositifs médicaux et l'informatique en périphérie.

Les lignes de contrôle qualité industriel adoptent les OSA pour la surveillance en cours de processus du soudage par laser à fibre et de la fabrication additive, tandis que les programmes aérospatiaux les déploient pour l'étalonnage LIDAR sous contrainte vibratoire. Les laboratoires universitaires restent un berceau d'innovation, comme en témoignent les percées dans les tests de PIC pour les émetteurs-récepteurs quantiques soutenus par l'Initiative nationale quantique. Collectivement, ces forces diversifient le marché des analyseurs de spectre optique, le protégeant contre les ralentissements d'un seul secteur.

Analyse géographique

L'Amérique du Nord a contribué à 32,70 % du chiffre d'affaires en 2025, ancrée par des clusters de centres de données hyperscale denses et des pôles de recherche quantique soutenus par le gouvernement fédéral. Les mandats réglementaires intégrant la conformité de la couche optique dans les émetteurs-récepteurs 800 G renforcent l'élan des achats, tandis que le lancement du routeur cohérent 8192 de Ciena stimule davantage la demande de vérification spectrale en ligne. Les fabricants régionaux bénéficient également d'incitations à la relocalisation conçues pour réduire les risques d'approvisionnement en composants.

L'Asie-Pacifique affiche la trajectoire la plus rapide, progressant à un CAGR de 8,78 % jusqu'en 2031. Les déploiements massifs de la 5G, la capacité croissante des fonderies de puces photoniques et les programmes nationaux tels que « Fabriqué en Chine 2025 » propulsent les dépenses locales en équipements de test haute précision. La taille du marché des analyseurs de spectre optique pour l'Asie-Pacifique devrait croître rapidement d'ici 2031, à mesure que les opérateurs densifient les réseaux de transport dorsal et que les universités intensifient la recherche sur les PIC.

L'Europe maintient une position solide grâce à un financement concerté de la R&D, à des réglementations d'écoconception et à des clusters de photonique intégrée aux Pays-Bas et en Allemagne. Des objectifs stricts de réduction des émissions de carbone poussent les opérateurs à adopter des optiques cohérentes écoénergétiques, une démarche qui nécessite un équilibrage spectral minutieux lors du déploiement. L'élan se renforce également au Moyen-Orient, en Afrique et en Amérique du Sud, où les projets de fibre en champ vierge supplantent les anciennes infrastructures en cuivre. Bien que les dépenses soient moindres, des commandes initiales d'équipements importantes accompagnent chaque phase de réseau, élargissant l'empreinte mondiale du marché des analyseurs de spectre optique.

Paysage réglementaire

Les exigences de conformité pour les tests et mesures optiques reposent sur des normes internationales soutenant l'étalonnage et des mesures reproductibles de la couche optique, le cadre CEI étant couramment référencé dans les processus d'approvisionnement et de qualification (par exemple, CEI 62129-1 pour l'étalonnage et CEI 61290-1-1 pour les méthodes d'essai basées sur l'OSA). Une mise à jour clé pour 2026 est la publication de la norme CEI 61290-1-2:2026 (édition 3.0) sur les méthodes d'essai des amplificateurs optiques, renforçant la demande d'instrumentation conforme aux normes lors de la validation de l'OSNR et d'autres paramètres d'amplificateurs dans les systèmes DWDM.

Les régimes de certification nationaux durcissent également les procédures qui affectent à la fois les fournisseurs et les utilisateurs d'équipements de test, en particulier lorsque l'autorisation dépend de laboratoires accrédités et d'organismes de certification reconnus. Aux États-Unis, la FCC a adopté une règle finale (FCC 26-28, ET Docket No. 24-136) entrant en vigueur le 15 juin 2026, ajoutant une voie d'examen prioritaire accéléré pour les dispositifs testés dans des laboratoires de test agréés et mettant à jour les processus de surveillance post-commercialisation, ce qui accroît la valeur des données de test traçables et des accréditations de laboratoire. En Asie, le DoT/TEC indien a publié en avril 2026 une notification en vertu du Telecommunications Act 2023 révisant les normes pour les équipements de sécurité SIM et IP avec une période de transition de 90 jours, et le régulateur cambodgien a ouvert en avril 2026 une consultation sur un projet de normes techniques et de règles d'homologation, soulignant comment une conformité fragmentée peut entraîner de nouveaux tests et une documentation supplémentaire sur différents marchés.

Analyse de la chaîne de valeur

La chaîne de valeur des OSA commence par les intrants photoniques et électroniques (réseaux de diffraction ou filtres accordables, matrices de détecteurs telles que InGaAs et InGaAs étendu, optiques de précision, références de haute stabilité, ADC/DSP et calcul embarqué), puis se poursuit par la conception d'instruments, l'étalonnage et la fabrication/assemblage, suivis des partenaires de distribution et des ventes directes aux opérateurs télécoms, fabricants d'équipements optiques d'origine, équipes d'interconnexion de centres de données et laboratoires de recherche. La traçabilité de l'étalonnage et l'alignement sur les méthodes de mesure CEI agissent comme des critères d'acceptation aux côtés de la différenciation matérielle, et la nomenclature est exposée à la volatilité des matériaux spécialisés (notamment le gallium et le germanium), signalée dans le contexte du rapport comme un facteur contribuant à la pression sur les délais de livraison.

En aval, les OSA fonctionnent de plus en plus comme un point de contrôle au sein de la pile de fiabilité des réseaux optiques et de l'optique co-packagée, soutenant la caractérisation, la qualification et la validation de production des circuits intégrés photoniques et des moteurs optiques. Un goulot d'étranglement pratique concerne le débit des tests de production, où le sondage optique et l'alignement sub-micrométrique sur les coupleurs PIC peuvent prendre plus de 100 secondes par PIC, déplaçant la concurrence vers l'automatisation et la parallélisation plutôt que vers une seule résolution plus élevée. La chaîne s'adapte également aux pressions géopolitiques et de coûts, y compris les mesures tarifaires américaines du début 2025 sur les composants et assemblages optiques importés, et une tendance plus large des fournisseurs à diversifier leur approvisionnement et à utiliser l'Asie du Sud-Est pour certaines parties de l'assemblage afin de réduire les risques d'approvisionnement tout en répondant à la demande liée aux transitions optiques 800G et 1,6T.

Paysage concurrentiel

Cinq fournisseurs — Yokogawa, Keysight, VIAVI, EXFO et Anritsu — représentent environ 65 % du chiffre d'affaires mondial, confirmant un secteur modérément concentré. Les barrières découlent de conceptions de réseaux de diffraction brevetées, de réseaux de détecteurs propriétaires et de chaînes d'étalonnage validées sur le long terme. Les unités de paillasse dans la classe inférieure au picomètre restent dominées par les acteurs établis japonais et américains, tandis que les challengers chinois et européens ciblent les niches portables avec des prix agressifs.

La stratégie se concentre sur une différenciation en couches. Yokogawa fait progresser les algorithmes de suivi de cohérence, VIAVI ajuste les OSA pour les associer à ses moniteurs de canaux optiques, et Keysight intègre l'intelligence artificielle pour automatiser la logique de réussite/échec. L'acquisition de Quantifi Photonics par Teradyne en 2025 ajoute une technologie à réseau de diffraction s'étendant jusqu'à 5,5 µm, élargissant l'accès à la mesure infrarouge moyen. Pendant ce temps, Anritsu co-développe des suites de test 5G avec des opérateurs de premier rang, intégrant des options OSA dans les analyseurs de transport.

Les technologies émergentes menacent de réaligner les positions. Les analyseurs de spectre vectoriel couvrant 55 THz avec une résolution inférieure au MHz représentent un bond en largeur de bande, pouvant potentiellement détrôner les techniques de balayage héritées. De plus, les modules enfichables modulaires qui s'adaptent à des châssis portables connectés au cloud promettent des revenus récurrents par abonnement. La construction d'alliances entre fabricants d'instruments et fonderies de PIC s'intensifie, visant à livrer des plaquettes étalonnées en usine associées à des micro-API de test. En conséquence, le marché des analyseurs de spectre optique offre un terrain fertile pour les améliorations progressives et les facteurs de forme disruptifs.

Leaders du secteur des analyseurs de spectre optique (OSA)

Yokogawa Test & Measurement Corporation

Thorlabs Inc.

VIAVI Solutions

EXFO Inc.

Anritsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc principal est le test spectral de qualité production pour la fabrication de composants optiques à grand volume, où des architectures de balayage plus rapides et des encombrements compacts renforcent la pertinence d'une inspection à 100 % pour les lasers, sous-ensembles de transpondeurs et dispositifs passifs. Ceci est soutenu par des initiatives des fournisseurs orientées vers les flux de travail d'usine plutôt que vers un usage exclusivement en laboratoire, notamment le Yokogawa AQ6361 (introduit en 2025 comme un OSA de production compact avec une vitesse de mesure nettement supérieure par rapport aux modèles précédents) et l'annonce de Shimadzu en mars 2026 concernant le Laser Spectrum Analyzer SPG-V500 (type InGaAs) pour la plage de 950 à 1700 nm, positionné pour la caractérisation laser à haute vitesse et l'inspection de fabrication, avec une disponibilité prévue en Chine, en Inde et dans l'UE.

Un autre domaine d'opportunité est la caractérisation des composants et modules pour le développement d'interconnexions optiques de classe 1,6T, où une bande passante électrique plus large et des marges spectrales plus étroites augmentent le besoin de mesures optiques et électro-optiques corrélées lors de la validation. L'introduction par Keysight en mars 2026 d'un analyseur de composants à ondes lumineuses (Lightwave Component Analyzer) de 220 GHz pour les composants de transpondeurs optiques de nouvelle génération signale un investissement dans des capacités de test alignées sur le développement des infrastructures de centres de données d'IA. Parallèlement, les travaux de normalisation des réseaux optiques autour du Groupe d'étude 15 de l'UIT-T, ainsi que d'organismes tels que l'IEEE et l'OIF, maintiennent l'attention sur la gestion du spectre et la cohérence des mesures, renforçant la demande d'OSA conformes aux normes et de plateformes connexes qui raccourcissent les cycles de qualification pour les nouvelles conceptions cohérentes et photoniques.

Développements récents du secteur

- Janvier 2026 : VIAVI a introduit une solution de test et de certification bidirectionnelle à moyenne et longue portée pour la fibre à cœur creux sur sa plateforme OneAdvisor 800 Fiber, utilisant des modules OTDR avancés. Cette version cible la certification sur le terrain de la qualité des épissures et des pertes des connecteurs, complétant les besoins de dépannage de la couche optique qui alimentent souvent la demande d'instrumentation de test spectrale et fibre portable.

- Septembre 2025 : VIAVI a étendu sa plateforme de test et de validation ONE LabPro avec le module ONE-1600ER pour prendre en charge les tests de composants optiques 1,6 Tb conformément aux exigences émergentes IEEE 802.3dj. Cela étend la capacité de validation en laboratoire pour les composants optiques de nouvelle génération, ce qui accroît la demande de flux de travail de mesure optique plus performants sur les phases de développement et de pré-production.

- Février 2025 : Yokogawa Test and Measurement a lancé l'analyseur de spectre optique AQ6361 pour le test de production de composants datacom et télécom tels que les diodes laser, les transpondeurs optiques et les amplificateurs optiques, avec une vitesse de mesure nettement supérieure à celle du précédent AQ6370E. L'accent mis sur le débit de fabrication favorise une adoption plus large des OSA sur les lignes de production, où le temps de test et la répétabilité affectent directement le rendement et les délais de livraison.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus tirés des analyseurs de spectre optique utilisés pour mesurer et afficher la distribution de la puissance optique sur différentes longueurs d'onde dans les configurations de test à fibre optique et photoniques. Le dimensionnement reflète les expéditions d'instruments OSA dédiés vendus sous forme de bureau, portables, à main, ou intégrés en modules de test.

Exclusions du périmètre : nous excluons les outils d'analyse purement logiciels, les contrats de service et d'étalonnage, ainsi que les plateformes de test RF plus larges où l'analyse optique n'est pas une fonction OSA dédiée.

Aperçu de la segmentation

- Par type

- Portable

- À main

- De paillasse

- Par type de mode

- Mode spectromètre

- Mode mesureur de longueur d'onde

- Par plage de longueurs d'onde

- 400-700 nm (visible)

- 700-1700 nm (proche infrarouge)

- 1700-2400 nm (SWIR)

- Par secteur d'utilisation final

- Opérateurs de télécommunications et OEM

- Instrumentation médicale et sciences de la vie

- Électronique grand public et dispositifs photoniques

- Assurance qualité et contrôle qualité industriels et de fabrication

- Optoélectronique aérospatiale et de défense

- Laboratoires de recherche universitaires et gouvernementaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction du contexte de demande autour des tests de fibre optique et de photonique, puis la mise en correspondance avec les lieux où les OSA sont spécifiés et achetés. Les références publiques utilisées pour ce fondement incluaient des sources telles que l'Union internationale des télécommunications (UIT) pour l'orientation télécom, l'IEEE et l'Optica Publishing Group pour l'adoption technique liée aux normes, la documentation du NIST sur les pratiques de mesure, et les statistiques commerciales de la Commission du commerce international des États-Unis (USITC) pour les flux d'instruments optiques.

Du côté de l'offre, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit et une couverture de presse reconnue pour recenser les offres actives et les allégations de performance typiques par facteur de forme. Lorsque les traces publiques étaient minces, un abonnement payant pour les données financières et l'actualité des entreprises a permis de vérifier les changements de structure d'entreprise, l'exposition géographique et l'accent mis sur les gammes de produits au fil du temps. Les sources documentaires mentionnées ici sont uniquement illustratives, et nous avons également consulté de nombreuses autres sources publiques pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire visait à confirmer comment les OSA sont achetés et utilisés dans les tests de réseaux télécoms, l'optique des centres de données, la fabrication de composants et les laboratoires de recherche. Nous nous sommes entretenus avec un mélange d'équipes de fabricants d'instruments d'origine, de partenaires de distribution et d'utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé ces retours pour ajuster les hypothèses d'adoption, les cycles de remplacement et les fourchettes de prix réalistes, y compris les cas où un module intégré est comptabilisé comme une vente d'OSA.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/de division : 31 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré à l'aide d'une approche descendante où l'activité de test télécom et photonique a été reconstituée à travers des signaux de déploiement et l'intensité des tests, puis traduite en demande d'OSA à l'aide d'une logique de pénétration et de renouvellement. Pour maintenir des totaux réalistes, nous les avons corroborés avec des vérifications ascendantes sélectives telles que des fourchettes de prix de vente moyen (ASP) échantillonnées par facteur de forme, des majorations de circuit et une consolidation du positionnement des fournisseurs dans les principaux domaines d'application.

Les principales données d'entrée du modèle comprenaient le rythme des mises à niveau des réseaux de fibre et du déploiement de l'optique cohérente, la croissance de l'interconnexion des centres de données, les tendances de production des composants optiques, les cycles de remplacement typiques pour les instruments de laboratoire et de terrain, ainsi que la répartition entre achats de bureau et portables/à main. Les besoins de couverture de longueur d'onde (par exemple, visible contre 700 à 1700 nm et bandes étendues) ont également été utilisés comme indicateur pratique pour identifier les clients susceptibles d'acheter des systèmes plus onéreux. Les prévisions ont été produites à l'aide d'une analyse de scénarios soutenue par les attentes d'experts concernant les cycles de dépenses en capital, les délais de livraison et l'évolution des ASP, puis testées à l'aide d'un lissage exponentiel léger pour réduire le bruit d'une année sur l'autre.

Lorsque les preuves ascendantes étaient incomplètes, les lacunes ont été comblées en appliquant des taux d'adoption conservateurs aux points de test adressables, puis en revérifiant les volumes unitaires implicites par rapport aux comportements d'achat typiques partagés par les praticiens.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes afin que le modèle reste aligné sur les signaux de marché réels. Nous avons comparé la demande unitaire implicite et les niveaux d'ASP à des indicateurs indépendants tels que les schémas d'approvisionnement, l'orientation commerciale des instruments optiques et les évolutions publiques du mix produit, puis avons étudié tout écart marqué avant validation interne.

En cas d'écart majeur, les hypothèses ont été revues et les experts concernés ont été recontactés pour confirmer si le changement était temporaire ou structurel. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des lancements de produits majeurs, des réajustements de prix ou des chocs de demande dans les dépenses télécoms. Avant la livraison, les dernières données sont réexaminées afin que les clients reçoivent une vision actualisée.

Dimensionnement du marché des analyseurs de spectre optique (OSA) de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les analyseurs de spectre optique peuvent différer même lorsqu'elles semblent couvrir le même produit, car le périmètre et les règles de comptabilisation ne sont pas toujours les mêmes. Les différences peuvent également provenir de l'année de référence choisie, de la manière dont le calendrier de conversion des devises est géré, et du fait que les prix soient maintenus stables ou autorisés à évoluer avec les changements de mix.

Le principal écart provient du fait que les modules de test intégrés et les configurations de longueur d'onde étendue soient comptabilisés comme des revenus OSA complets ou traités comme des équipements de test optique adjacents ; Mordor Intelligence ne les comptabilise que lorsque l'unité expédiée est un instrument OSA dédié ou un module OSA au prix clairement défini. Un autre facteur courant est la cadence d'actualisation, où certaines sources conservent des ASP anciens trop longtemps ou appliquent un taux de croissance unique à tous les usages finaux, alors que la demande télécom, l'optique des centres de données et la demande de laboratoire peuvent évoluer selon des cycles différents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 362,46 millions USD (2026) | |

| Cabinet de conseil régional A | 412,30 millions USD (2024) | Utilise une année de référence antérieure et semble inclure un ensemble plus large de catégories d'équipements de test optique autour des OSA, ce qui peut gonfler la taille indiquée si les modules et instruments connexes sont regroupés. |

| Éditeur sectoriel B | 352,69 millions USD (2025) | Applique un horizon de prévision plus long avec une croissance plus lisse, et s'appuie probablement sur des hypothèses d'ASP mixtes qui sous-estiment les changements de mix entre systèmes de bureau et portables. |

Pris ensemble, cet écart s'explique principalement par ce qui est comptabilisé comme une vente d'OSA, ainsi que par l'année choisie comme point de départ. En maintenant le périmètre lié aux revenus OSA dédiés et en vérifiant la logique d'unités et de prix implicites par rapport au comportement d'achat réel, le chiffre final reste traçable à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance actuelle du marché des analyseurs de spectre optique ?

Le déploiement soutenu de liaisons cohérentes 400 G / 800 G, la densification du transport dorsal 5G et des normes de conformité de la couche optique plus strictes font augmenter la demande d'outils de mesure spectrale précis.

Quelle sera la taille du marché des analyseurs de spectre optique en 2031 ?

La taille du marché des analyseurs de spectre optique devrait atteindre 515,53 millions USD d'ici 2031, contre 362,46 millions USD en 2026.

Quel type de produit se développe le plus rapidement ?

Les analyseurs portables, aidés par les réseaux de diffraction à MEMS et la spectrométrie computationnelle, devraient croître à un CAGR de 10,05 % entre 2026 et 2031.

Pourquoi les applications médicales gagnent-elles en importance ?

La tomographie par cohérence optique, l'imagerie avancée et les diagnostics spectroscopiques nécessitent des OSA compacts et à haute sensibilité, propulsant un CAGR de 8,58 % dans la demande médicale.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 8,78 % jusqu'en 2031, alimenté par des déploiements 5G à grande échelle et une capacité croissante de fabrication de puces photoniques.

Les moniteurs logiciels remplacent-ils les OSA traditionnels ?

Les moniteurs de canaux optiques intégrés gèrent les vérifications de routine en service, mais les OSA haute résolution restent essentiels pour le dépannage des systèmes cohérents, la R&D et la conformité réglementaire.

Dernière mise à jour de la page le: