Taille et part de marché des machines optiques de mesure tridimensionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

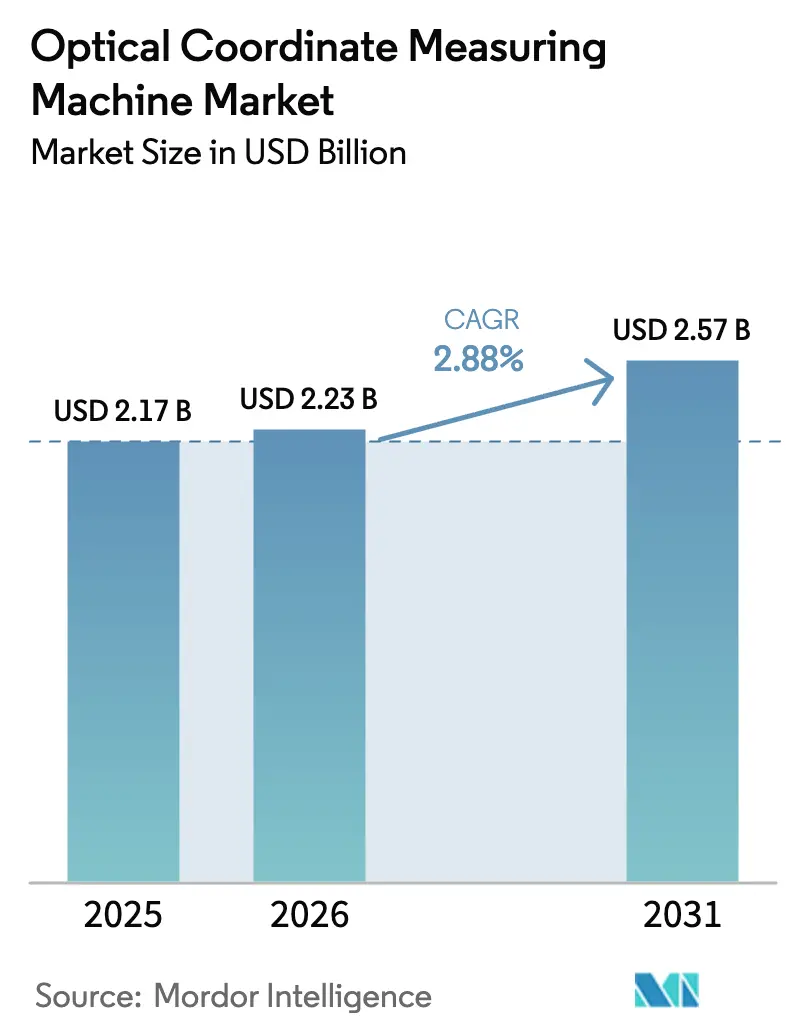

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

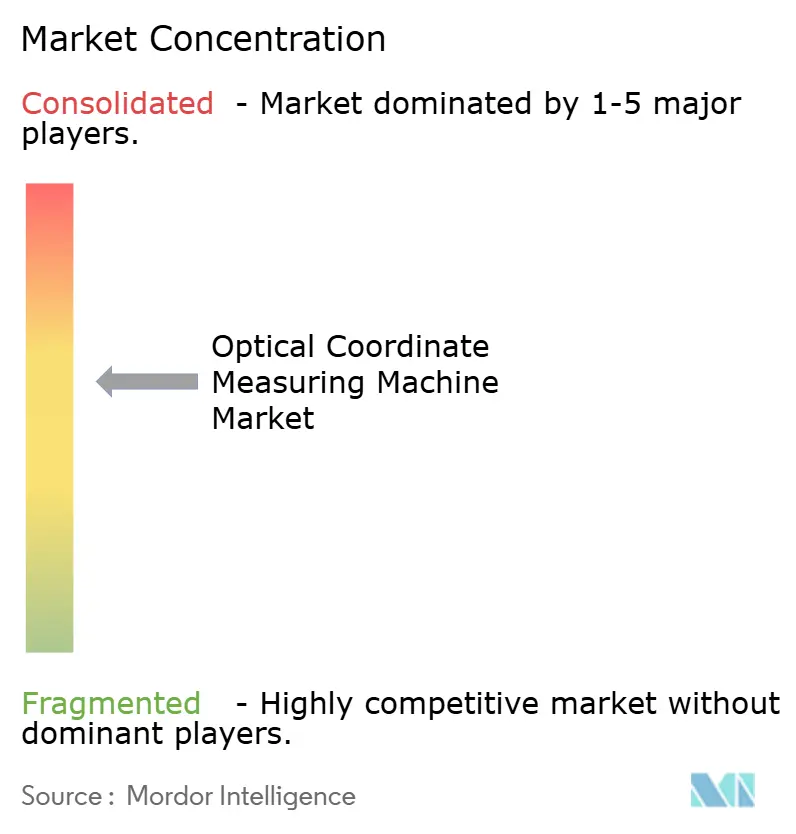

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines optiques de mesure tridimensionnelle par Mordor Intelligence

La taille du marché des machines optiques de mesure tridimensionnelle devrait s'étendre de 2,17 milliards USD en 2025 et 2,23 milliards USD en 2026 à 2,57 milliards USD d'ici 2031, enregistrant un TCAC de 2,88 % entre 2026 et 2031. La demande continue d'inspection sans contact dans la production automobile, aérospatiale et de semi-conducteurs soutient cette progression régulière, même si les budgets d'investissement se resserrent dans plusieurs pôles manufacturiers matures. Les mutations structurelles vers la fabrication additive, les composites légers et la miniaturisation de l'électronique placent les systèmes optiques au cœur des boucles de contrôle qualité en atelier, car les sondes tactiles risquent d'endommager les surfaces ou de provoquer une contamination particulaire. Les fournisseurs mettent donc l'accent sur la compensation de précision pilotée par logiciel et la connectivité aux jumeaux numériques plutôt que sur des gains progressifs en rigidité matérielle, un pivot déjà visible dans la part croissante des revenus par abonnement au sein du marché des machines optiques de mesure tridimensionnelle. Parallèlement, une diversification régionale est en cours : l'essor de l'électronique en Asie-Pacifique compense des conditions plus stables en Amérique du Nord et en Europe, tandis que les systèmes de paillasse à faible volume attirent de nouveaux utilisateurs dans les secteurs des dispositifs médicaux et de l'usinage à façon.

Points clés du rapport

- Par secteur d'utilisation final, les applications automobiles ont représenté 29,82 % de la part de revenus en 2025, tandis que la demande en électronique et semi-conducteurs progresse à un TCAC de 3,94 % jusqu'en 2031.

- Par type de produit, les plateformes de numérisation laser ont représenté 38,12 % de la part de marché des machines optiques de mesure tridimensionnelle en 2025, tandis que les systèmes à lumière structurée devraient se développer à un TCAC de 3,13 % jusqu'en 2031.

- Par type de machine, les configurations en pont ont représenté 41,53 % de la taille du marché des machines optiques de mesure tridimensionnelle en 2025 ; les unités de paillasse portables connaissent la croissance la plus rapide avec un TCAC de 3,47 % jusqu'en 2031.

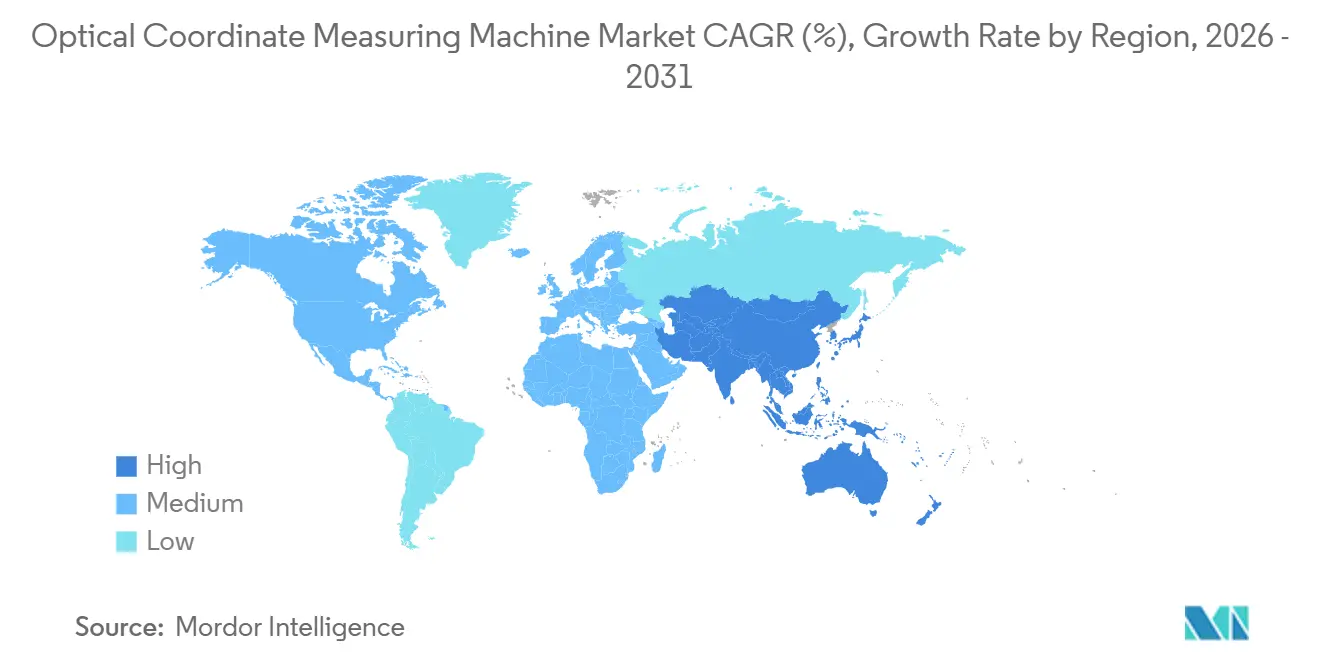

- Par géographie, l'Asie-Pacifique a capté 34,41 % des revenus de 2025 et devrait croître à un TCAC de 3,68 % jusqu'en 2031, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des machines optiques de mesure tridimensionnelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Évolution des conceptions de produits dans le cadre de l'Industrie 4.0 | +0.7% | Allemagne, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption de l'inspection en ligne et de l'automatisation | +0.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Les pièces composites légères nécessitent une métrologie optique | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de fabrication additive haute précision | +0.4% | Mondial, aérospatiale et médical en phase précoce | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de l'inspection du premier article | +0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Algorithmes de compensation d'erreurs pilotés par l'IA | +0.6% | Amérique du Nord, Allemagne, Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des conceptions de produits dans le cadre de l'Industrie 4.0

L'adoption rapide des structures en treillis, des pièces moulées multi-matériaux et des boîtiers de batteries en aluminium embouti a rendu les jauges traditionnelles insuffisantes pour la confirmation dimensionnelle. Plus de 60 % des équipementiers automobiles de rang 1 utilisent désormais des systèmes optiques pour contrôler l'intégrité des cordons de soudure dans les batteries de véhicules électriques, où des écarts supérieurs à 0,1 mm menacent les indices de protection IP. Les donneurs d'ordres aérospatiaux prescrivent la numérisation sans contact pour les sections de fuselage en composite, protégeant les délicates lamines des déflexions de pointe d'outil. Les financements publics reflètent ce changement. Horizon Europe a alloué 120 millions EUR (139,28 millions USD) à la R&D en métrologie avancée pour 2024-2025.[1]Commission européenne, "Programme Horizon Europe 2024-2025," ec.europa.eu La dynamique à moyen terme persiste à mesure que la production en série de véhicules électriques monte en puissance, bien que la pénétration ralentisse une fois les itérations de conception stabilisées après 2028.

Adoption de l'inspection en ligne et de l'automatisation

Les fabricants déplacent les systèmes optiques des laboratoires à température contrôlée vers des cellules de production automatisées, permettant une inspection à 100 % sans interrompre le débit. Les ateliers de carrosserie allemands et chinois réalisent désormais la mesure complète de la caisse en blanc en moins de 90 secondes, réduisant les retouches de 40 %. Les installations de robots collaboratifs équipés de scanners de vision ont progressé de 18 % en 2024.[2]Fédération internationale de robotique, "Rapport mondial sur la robotique 2024," ifr.org L'impact à court terme est le plus fort là où la main-d'œuvre est coûteuse, mais des solutions locales optimisées en termes de coûts accélèrent également l'adoption en Asie-Pacifique.

Les pièces composites légères nécessitent une métrologie optique

Les éléments en fibre de carbone et en fibre de verre dominent les nouvelles conceptions de cellules d'aéronefs et de boîtiers de batteries de véhicules électriques, mais leurs surfaces non isotropes se déforment sous contact tactile. Les systèmes optiques préservent l'intégrité de la surface tout en cartographiant l'orientation et l'épaisseur des plis. En 2024, les expéditions américaines de composites ont progressé de 9 % pour atteindre 1,2 million de tonnes, signalant une demande durable en inspection de précision. La croissance devrait se maintenir à moyen terme à mesure que l'aéronautique et la mobilité électrique visent des performances structurelles plus élevées.

Demande de fabrication additive haute précision

Les procédés de fusion sur lit de poudre métallique et polymère ciblent désormais des tolérances inférieures à ±20 µm. Les injecteurs de carburant aérospatiaux et les implants médicaux font l'objet de contrôles optiques pour confirmer les diamètres des treillis et les canaux de refroidissement. Les normes ASTM F42 révisées en 2024 positionnent la mesure optique tridimensionnelle comme une bonne pratique pour la validation du premier article. L'adoption reste progressive jusqu'à ce que la fabrication additive passe du prototypage à la production en série après 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coût total de possession | -0.8% | PME mondiales | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée en métrologie | -0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Sensibilité environnementale en atelier | -0.3% | Marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de fuite de propriété intellectuelle | -0.2% | Aérospatiale, défense, semi-conducteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coût total de possession

Les unités optiques d'entrée de gamme débutent aux alentours de 50 000 USD, tandis que les ponts multi-capteurs haut de gamme dépassent 500 000 USD, et la re-vérification obligatoire selon la norme ISO 10360 ajoute entre 5 000 et 15 000 USD par cycle.[3]Institut national des normes et de la technologie, "Enquête sur les technologies de fabrication 2024," nist.gov De nombreuses petites entreprises préfèrent donc les jauges tactiles, malgré des temps de cycle plus longs. Des offres groupées par abonnement émergent mais restent largement limitées à l'Amérique du Nord et à l'Europe occidentale.

Manque de main-d'œuvre qualifiée en métrologie

L'ingénieur qualité américain moyen a désormais 52 ans et les départs à la retraite dépassent les arrivées de nouveaux talents. Des lacunes similaires affectent l'Allemagne et le Japon. Bien que les fournisseurs proposent des logiciels guidés par l'IA, une supervision experte reste nécessaire pour interpréter les résultats hors tolérance, prolongeant le retour sur investissement pour les acheteurs inexpérimentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la lumière structurée gagne du terrain face à la prédominance de la numérisation laser

Les plateformes de numérisation laser ont généré 38,12 % des revenus de 2025, plébiscitées pour leur précision éprouvée dans les contrôles de caisse en blanc et d'aubes de turbines. À l'inverse, les systèmes à lumière structurée progresseront à un TCAC de 3,13 %, appréciés pour leur capture plein champ rapide qui comprime les cycles de mesure de plusieurs minutes à quelques secondes.[4]Institut des ingénieurs électriciens et électroniciens, "Étude comparative 2024," ieee.org L'adoption est la plus forte pour les composants fabriqués par fabrication additive et les plateaux de batteries de véhicules électriques, où les utilisateurs acceptent une incertitude de ±0,02 mm en échange d'un débit accru. Le marché des machines optiques de mesure tridimensionnelle répond en élargissant les gammes de produits à lumière structurée, comme le système 5 mégapixels de Nikon qui atteint une précision de 0,01 mm pour les boîtiers électroniques.

Les grandes structures aérospatiales s'appuient encore sur la numérisation laser pour pénétrer les composites réfléchissants et traiter des enveloppes supérieures à 2 m. Les systèmes hybrides multi-capteurs trouvent désormais leur place chez les équipementiers automobiles de rang 1 qui ont besoin d'un seul poste pour contrôler les pièces moulées en aluminium et les pare-chocs en plastique sans déplacer les pièces. La conformité stricte à la norme ISO 10360-8 entre les technologies rassure les responsables qualité, propulsant davantage le marché des machines optiques de mesure tridimensionnelle vers des architectures hybrides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de machine : la flexibilité des unités de paillasse portables défie la stabilité des ponts

Les machines en pont ont représenté 41,53 % des recettes de 2025 grâce à la rigidité de leur base en granit et à une précision de ±2 µm sur des volumes de 3 m. Les unités de paillasse portables, cependant, progresseront de 3,47 % par an à mesure que les usines rapprochent la mesure des centres d'usinage à commande numérique, réduisant les temps de manutention. Le chiffre d'affaires des bras articulés de FARO a progressé de 11 % en 2024 grâce à la demande de maintenance aérospatiale. Ce changement souligne la valeur accordée par le marché des machines optiques de mesure tridimensionnelle à l'agilité plutôt qu'à la précision maximale dans les environnements à forte diversité de production.

Les modèles en pont restent indispensables pour les laboratoires d'étalonnage et les gabarits aérospatiaux qui exigent une répétabilité sub-micrométrique sous contrôle climatique. Pourtant, les unités de paillasse ouvrent de nouveaux marchés auprès des PME car les besoins en surface au sol diminuent et les prix catalogue sont inférieurs de 40 à 60 % aux équivalents en pont. Les plateformes portiques restent pertinentes pour les fuselages, les coques de navires et les pales d'éoliennes ; la gamme Leitz PMM-Xi 18 m de Hexagon sécurise ces travaux hors normes.

Par composant : la valeur ajoutée du logiciel dépasse la banalisation du matériel

Le matériel a encore généré 64,43 % du total des recettes en 2025, mais le logiciel croît à un TCAC de 3,23 % à mesure que la planification des mesures, la compensation de la dérive thermique et les tableaux de bord en nuage deviennent des facteurs de différenciation primaires. Keyence a indiqué que les logiciels et services ont contribué à 38 % des revenus de métrologie en 2024 contre 29 % deux ans plus tôt. Le secteur des machines optiques de mesure tridimensionnelle oriente en conséquence sa R&D vers des algorithmes d'IA qui suggèrent des trajectoires de sonde et classifient automatiquement les défauts, générant des revenus d'abonnement récurrents.

Les marges sur le matériel se compriment là où des fournisseurs chinois proposent des systèmes à pont en granit à des prix très réduits. Les acteurs établis regroupent donc des logiciels propriétaires et la re-vérification ISO 10360 dans des contrats pluriannuels, lissant les revenus et défendant leurs parts de marché. Les revenus de services en étalonnage, formation et maintenance préventive amortissent davantage la banalisation du matériel.

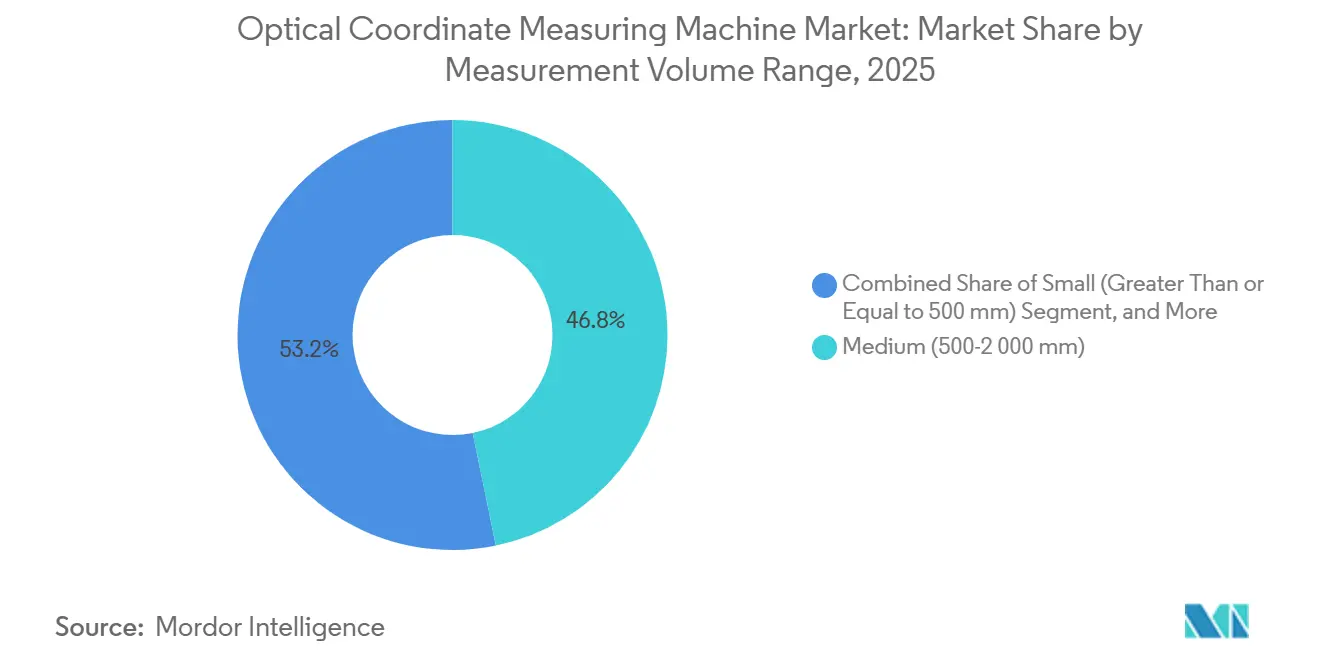

Par plage de volume de mesure : la précision pour petites pièces s'accélère avec l'essor de l'électronique

Les volumes moyens de 500 à 2 000 mm ont représenté 46,77 % en 2025, correspondant à la plupart des sous-ensembles automobiles et aérospatiaux. Pourtant, les systèmes à petit volume inférieurs à 500 mm surpasseront leurs homologues avec un TCAC de 3,53 %, portés par les substrats de semi-conducteurs et les implants médicaux exigeant une précision inférieure à 10 µm. À mesure que l'électronique accroît sa part au sein du marché des machines optiques de mesure tridimensionnelle, les facteurs de forme de paillasse deviennent des tickets d'entrée pour les lignes d'assemblage à façon où l'espace au sol est limité.

Les machines à grand volume restent de niche mais indispensables pour les tronçons de fuselage en composite et les pales d'éoliennes. Leurs prix à six ou sept chiffres limitent l'adoption aux équipementiers disposant d'installations spécialisées, maintenant les volumes unitaires faibles même lorsque l'impact sur les revenus est élevé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'électronique dépasse la maturité de l'automobile

L'automobile a dominé la demande de 2025 avec 29,82 %, mais l'électronique progressera de 3,94 % par an à mesure que l'optique au niveau de la tranche et l'empilement 3D exigent un contrôle plus strict. Plus de 70 % des équipementiers automobiles américains s'appuient encore sur des installations antérieures à 2020, remplaçant les systèmes principalement lorsque le logiciel n'est plus pris en charge. En revanche, chaque migration de procédé de semi-conducteurs réinitialise les besoins en métrologie, propulsant de nouvelles ventes de matériel et de logiciels.

L'aérospatiale et la défense appliquent l'inspection optique pour les stratifiés composites et les ajustements de panneaux furtifs, maintenant des commandes stables même lorsque les cadences de production unitaire fluctuent. Les dispositifs médicaux dépendent de la cartographie de la texture de surface pour l'ostéo-intégration, maintenant ce segment vertical plus restreint sur une pente ascendante régulière au sein du marché des machines optiques de mesure tridimensionnelle.

Analyse géographique

L'Asie-Pacifique a généré 34,41 % des ventes mondiales en 2025 et progressera à un TCAC de 3,68 % jusqu'en 2031. Les achats d'équipements de semi-conducteurs en Chine ont bondi de 22 % en 2024, les fonderies cherchant à atteindre des rendements sub-3 nm qui nécessitent une métrologie au niveau de la tranche. Le Japon a exporté 68 % de sa production nationale de machines de mesure tridimensionnelle, tirant parti d'un savoir-faire optique d'élite. Les expansions dans les batteries et les puces logiques en Corée du Sud ont fait progresser les installations optiques de 14 % en 2024. L'Inde et les pays de l'ASEAN sont en retrait mais progressent régulièrement à mesure que la fabrication électronique à façon migre depuis la côte chinoise.

L'Amérique du Nord conserve une position forte dans l'aérospatiale et la défense. Le carnet de commandes de Boeing, supérieur à 14 000 appareils, protège la demande de base pour les inspections de fuselages et d'ailes. Les plateformes électriques à batterie alimentent de nouvelles installations dans les usines automobiles américaines, amplifiées par 8,2 milliards EUR de dépenses d'investissement dans les véhicules électriques en Allemagne en 2024. La stricte conformité de l'Europe aux normes ISO 10360 et au marquage CE maintient des prix élevés, mais en phase avec des exigences de qualité premium.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement un pourcentage à un seul chiffre du marché des machines optiques de mesure tridimensionnelle. Les opérations d'assemblage au Brésil adoptent des solutions optiques au sein des usines multinationales, mais les entreprises domestiques de rang 2 hésitent. Les États du Golfe financent des pôles de maintenance, réparation et révision aérospatiaux, achetant des bras portables pour les contrôles de turbines sur aile, mais les volumes restent en retrait par rapport aux pairs industriels. La part de 11 % de l'Afrique dans le PIB manufacturier freine les investissements à grande échelle en métrologie.

Paysage concurrentiel

Vingt-deux fournisseurs répertoriés se font concurrence, mais les trois premiers — Hexagon AB, Carl Zeiss AG et Mitutoyo Corp. — détiennent une part majeure des revenus grâce à un couplage étroit matériel-logiciel et à des contrats de service pluriannuels. La stratégie repose désormais sur le logiciel. Hexagon a déposé 17 brevets de compensation d'erreurs par IA en 2024, et Zeiss a intégré la programmation en langage naturel dans CALYPSO 2025. Mitutoyo a ouvert un centre de formation de 12 000 m² pour renforcer les compétences des utilisateurs et les fidéliser à son écosystème.

La pression sur les prix exercée par les fournisseurs chinois de machines de mesure tridimensionnelle à pont pousse les entreprises occidentales à mettre en avant le conseil applicatif et la re-vérification ISO 10360. Les spécialistes du portable comme FARO se développent grâce aux bras articulés adaptés à la maintenance sur site, tandis que les acteurs de niche Werth et OGP exploitent la fusion multi-capteurs pour la conformité à l'inspection du premier article aérospatial. La consolidation reste limitée ; le mouvement majeur a été le rachat par Hexagon en 2023 de Volume Graphics pour superposer les données de tomographie par ordinateur aux numérisations optiques, une étape vers une inspection 3D holistique.

Les challengers émergents ciblent les besoins non satisfaits des PME avec des bancs clés en main à prix d'abonnement nécessitant un minimum de compétences opérateur. Pourtant, les exigences de validation industrielle bien établies et les scripts d'étalonnage propriétaires maintiennent des coûts de changement élevés, préservant une concentration modérée sur le marché des machines optiques de mesure tridimensionnelle.

Leaders du secteur des machines optiques de mesure tridimensionnelle

Hexagon AB

Carl Zeiss AG

Mitutoyo Corp.

Nikon Metrology NV

Werth Messtechnik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Hexagon AB s'est associé à NVIDIA pour intégrer des algorithmes d'IA dans les logiciels de machines optiques de mesure tridimensionnelle, améliorant la correction des erreurs et réduisant le temps de programmation.

- Février 2026 : Carl Zeiss AG a inauguré une installation de métrologie optique de 45 millions EUR (52,23 millions USD) en Allemagne, augmentant la capacité de production de machines de mesure tridimensionnelle de 35 % pour répondre à la demande des batteries de véhicules électriques.

- Janvier 2026 : Mitutoyo Corp. a lancé la série CRYSTA-Apex V HA, une machine optique de mesure tridimensionnelle de type pont avec une précision de ±1,2 micromètre, répondant aux défis de l'inspection des structures composites aérospatiales.

- Décembre 2025 : Keyence Corp. a décroché un contrat de 18 millions USD avec une fonderie de semi-conducteurs taïwanaise pour des systèmes de vision de la série IM.

Périmètre du rapport mondial sur le marché des machines optiques de mesure tridimensionnelle

Le marché des machines optiques de mesure tridimensionnelle connaît une croissance significative grâce aux avancées des technologies de mesure et à la demande croissante dans divers secteurs. Ces machines sont essentielles pour garantir la précision et le contrôle qualité dans les processus de fabrication, ce qui favorise leur adoption dans des secteurs tels que l'aérospatiale, l'automobile et les dispositifs médicaux. L'expansion du marché est en outre soutenue par l'intégration de l'automatisation et des technologies de l'Industrie 4.0, améliorant l'efficacité opérationnelle et la précision.

Le rapport sur le marché des machines optiques de mesure tridimensionnelle est segmenté par type de produit (multi-capteur, vision 2D, vision 3D, numérisation laser, lumière structurée), type de machine (pont, portique, bras articulé, horizontal, paillasse portable), composant (matériel, logiciel, services), plage de volume de mesure (petit, moyen, grand), secteur d'utilisation final (aérospatiale, automobile, dispositif médical, machinerie lourde, électronique, énergie, autre), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multi-capteur |

| Machine de mesure de vision 2D |

| Machine de mesure de vision 3D |

| Machine optique de mesure tridimensionnelle à numérisation laser |

| Machine optique de mesure tridimensionnelle à lumière structurée |

| Pont |

| Portique |

| Bras articulé |

| Horizontal |

| Paillasse portable |

| Matériel |

| Logiciel |

| Services |

| Petit (≤ 500 mm) |

| Moyen (500-2 000 mm) |

| Grand (> 2 000 mm) |

| Aérospatiale et défense |

| Automobile |

| Dispositif médical et orthopédie |

| Machinerie lourde et fabrication métallique |

| Électronique et semi-conducteurs |

| Énergie et production d'électricité |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | Multi-capteur | |

| Machine de mesure de vision 2D | ||

| Machine de mesure de vision 3D | ||

| Machine optique de mesure tridimensionnelle à numérisation laser | ||

| Machine optique de mesure tridimensionnelle à lumière structurée | ||

| Par type de machine | Pont | |

| Portique | ||

| Bras articulé | ||

| Horizontal | ||

| Paillasse portable | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par plage de volume de mesure | Petit (≤ 500 mm) | |

| Moyen (500-2 000 mm) | ||

| Grand (> 2 000 mm) | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Automobile | ||

| Dispositif médical et orthopédie | ||

| Machinerie lourde et fabrication métallique | ||

| Électronique et semi-conducteurs | ||

| Énergie et production d'électricité | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de mesure optique tridimensionnelle croît-elle en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique devraient progresser à un TCAC de 3,68 % de 2026 à 2031, portés par l'autosuffisance en semi-conducteurs, les exportations de machines de précision et les investissements dans les batteries de véhicules électriques qui accélèrent l'adoption.

Quel type de produit gagne des parts face aux acteurs établis ?

Les systèmes à lumière structurée devraient croître à un TCAC de 3,13 %, s'imposant dans des applications autrefois dominées par les numériseurs laser en réduisant les cycles d'inspection de plusieurs minutes à quelques secondes.

Qu'est-ce qui pousse les utilisateurs de l'électronique et des semi-conducteurs à moderniser leur métrologie ?

L'emballage avancé et l'optique au niveau de la tranche imposent désormais des tolérances inférieures à 10 µm, contraignant les fonderies à déployer des machines optiques de mesure tridimensionnelle à fort grossissement qui vérifient l'alignement sans contaminer les surfaces délicates.

Pourquoi les petites et moyennes entreprises hésitent-elles encore à investir ?

Les prix initiaux à partir d'environ 50 000 USD et les coûts récurrents de re-vérification ISO 10360 dissuadent de nombreuses PME, malgré des délais de retour sur investissement qui tombent souvent en dessous de deux ans.

Quelles sont les trois entreprises qui dominent les revenus mondiaux ?

Hexagon AB, Carl Zeiss AG et Mitutoyo Corp. contrôlent ensemble environ 40 à 45 % des ventes grâce à du matériel intégré, des logiciels propriétaires et des contrats de service groupés.

Dernière mise à jour de la page le: