Taille et parts du marché du traitement laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

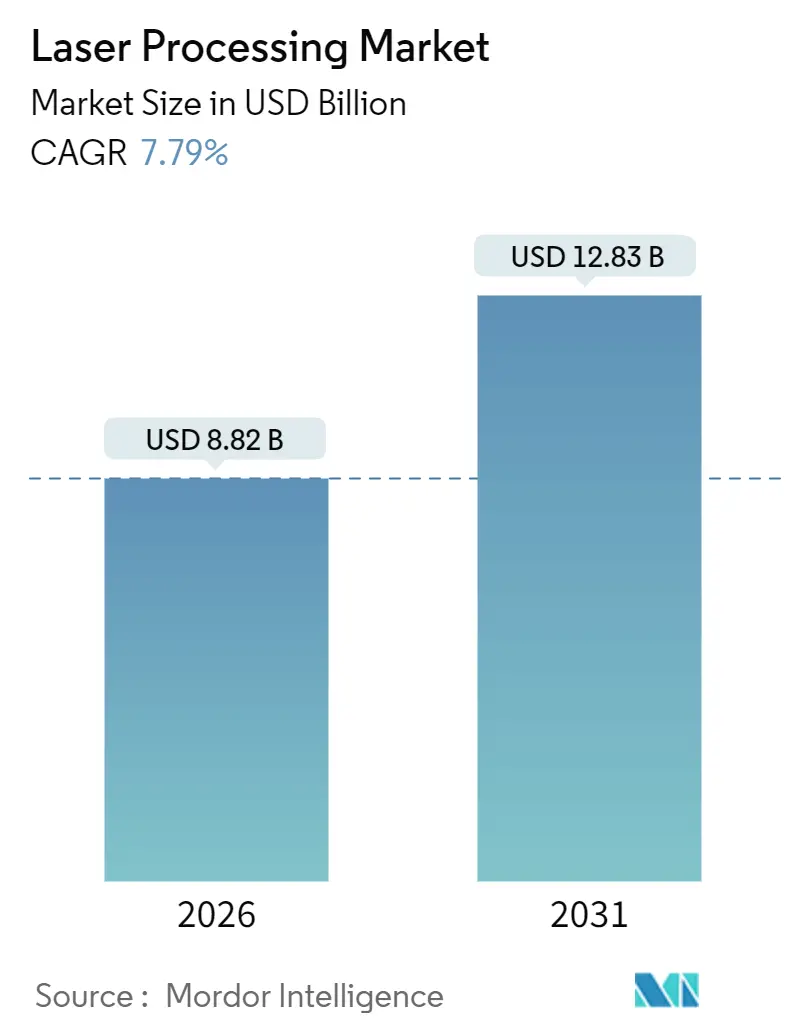

| Taille du Marché (2026) | 8.82 Milliards de dollars |

| Taille du Marché (2031) | 12.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.79% CAGR |

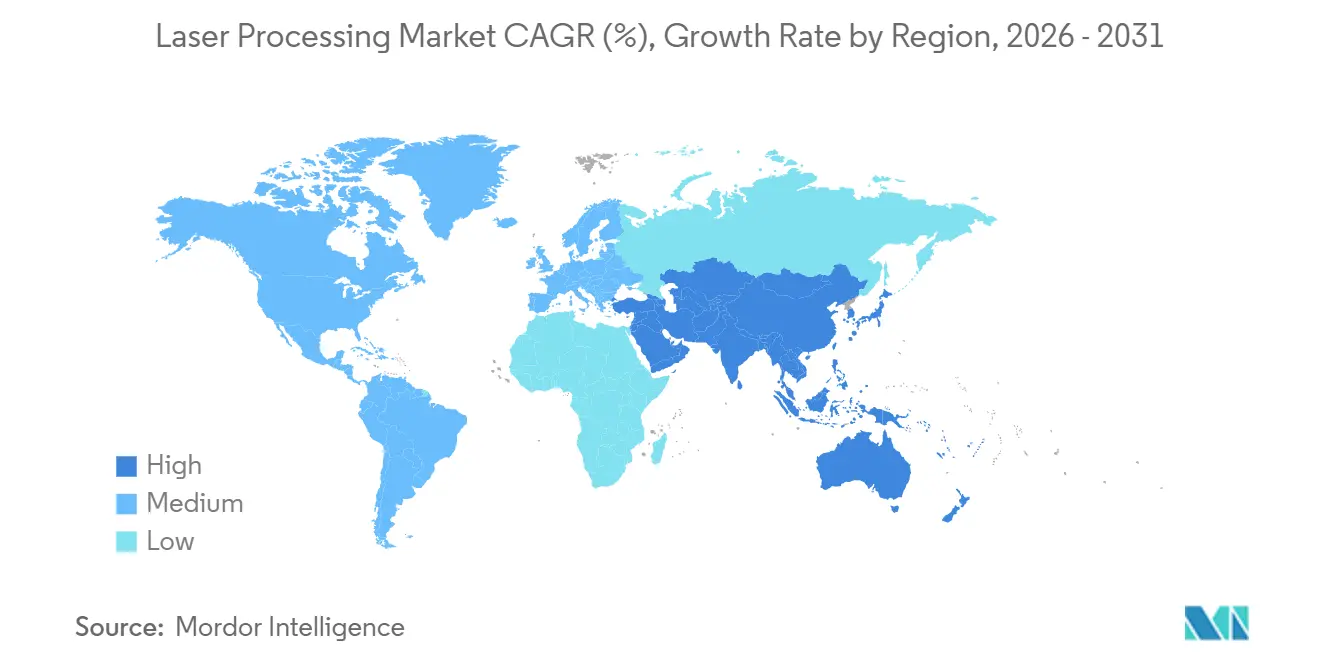

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

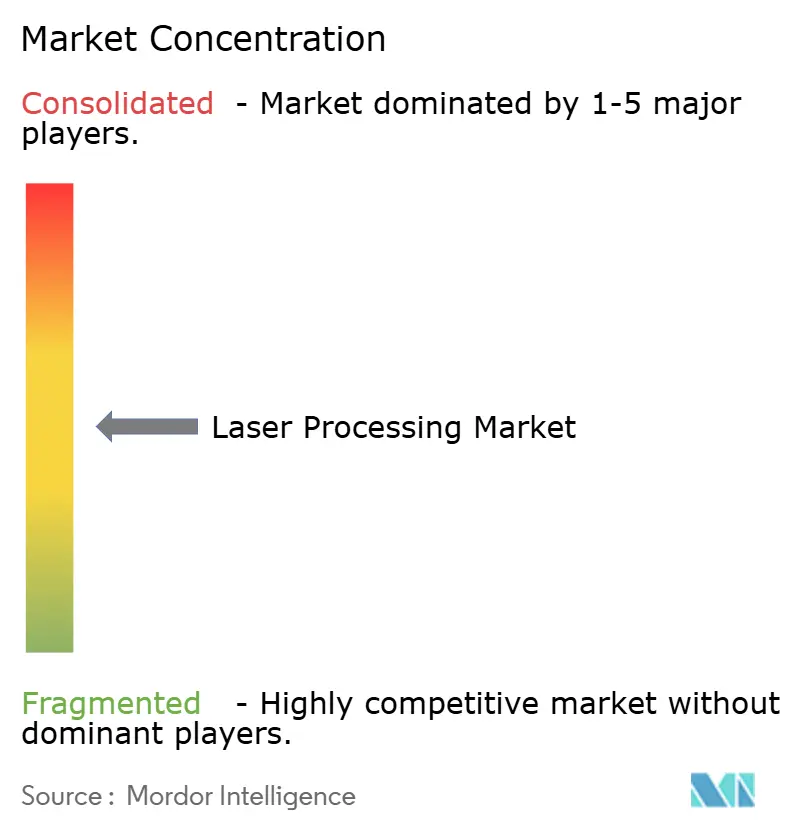

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement laser par Mordor Intelligence

La taille du marché du traitement laser est évaluée à 8,82 milliards USD en 2026 et devrait atteindre 12,83 milliards USD d'ici 2031, ce qui correspond à un TCAC de 7,79 % sur la période de prévision. Les architectures à fibre économes en énergie, l'utilisation croissante des lasers ultrarapides dans les applications semi-conductrices et médicales, ainsi que la demande de soudage liée à l'électrification dans les usines de batteries se combinent pour remodeler le marché du traitement laser. Les fournisseurs qui s'appuyaient autrefois sur des plateformes CO₂ matures reconfigurent désormais leurs portefeuilles autour de sources à fibre de classe kilowatt qui découpent l'acier inoxydable 30 % plus vite et ne consomment aucun gaz de traitement, tandis que les variantes femtosecondes permettent une ablation délicate des tissus et un micro-usinage au niveau de la puce. L'Asie-Pacifique domine la production de cellules solaires et d'électronique, l'Europe accélère la construction de gigafactories, et le Moyen-Orient finance des clusters de fabrication avancée en greenfield. La concurrence par les prix s'intensifie car les fournisseurs chinois livrent des sources à fibre kilowatt avec 40 % de remise tout en réduisant les écarts de qualité de faisceau ; pendant ce temps, les acteurs occidentaux établis répondent avec une surveillance des procédés assistée par l'IA qui réduit les temps de réglage et diminue les rebuts. La rareté de l'hélium fait augmenter les coûts d'exploitation des lasers CO₂, poussant les utilisateurs sensibles aux coûts vers la fibre, et les pénuries de main-d'œuvre dans les pôles photoniques pourraient freiner les expansions de capacité même si les budgets d'investissement augmentent.

Points clés du rapport

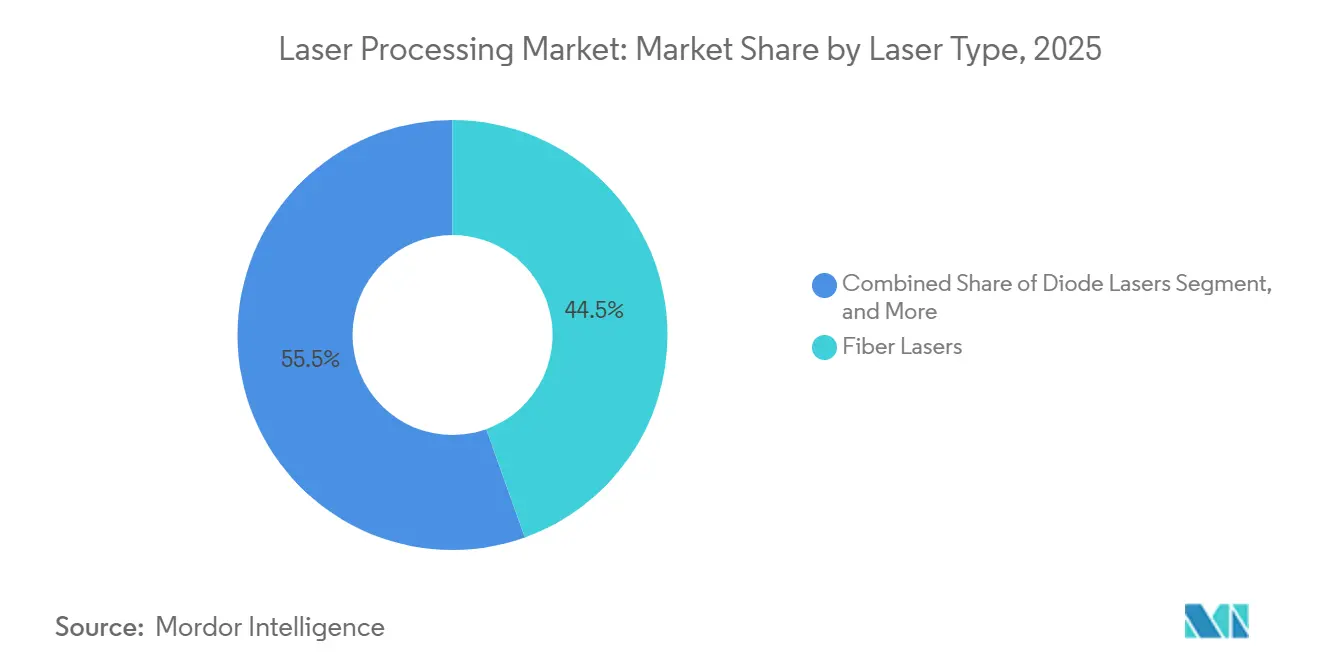

- Par type de laser, les systèmes à fibre ont représenté 44,52 % du chiffre d'affaires 2025, tandis que les plateformes ultrarapides devraient se développer à un TCAC de 9,64 % jusqu'en 2031.

- Par procédé, la découpe a dominé avec une part de chiffre d'affaires de 39,76 % en 2025 ; la fabrication additive devrait croître à un TCAC de 8,52 % jusqu'en 2031.

- Par configuration, les machines à faisceau mobile détenaient 48,76 % de la part du marché du traitement laser en 2025 ; les configurations hybrides progressent à un TCAC de 8,42 % jusqu'en 2031.

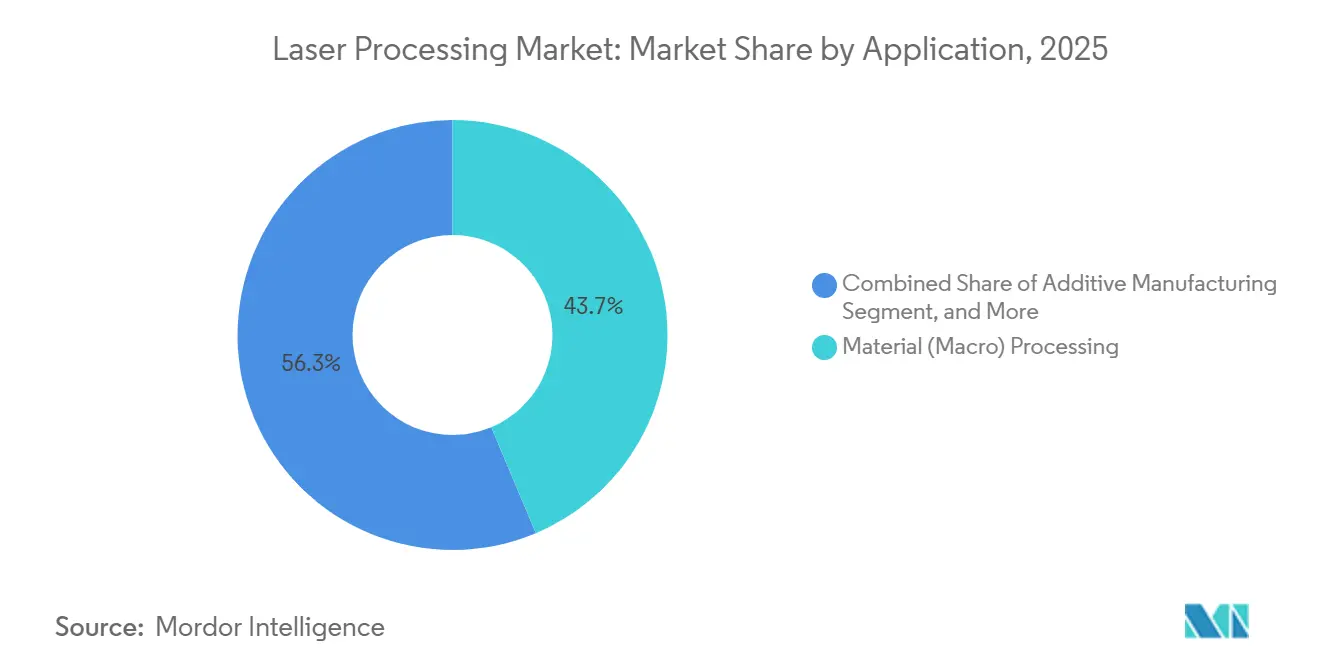

- Par application, le traitement des matériaux représentait 43,66 % de la taille du marché du traitement laser en 2025, tandis que le micro-usinage affiche le TCAC le plus élevé à 9,54 % jusqu'en 2031.

- Par utilisateur final, l'automobile a généré 30,74 % du chiffre d'affaires 2025, mais la fabrication de batteries pour véhicules électriques affiche le TCAC le plus rapide à 9,02 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 36,92 % du chiffre d'affaires 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement laser*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de soudage de batteries pour véhicules électriques liée à l'électrification en Europe | +1.2% | Europe, répercussions en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les lasers de fabrication de semi-conducteurs en Asie de l'Est | +0.9% | Chine, Corée du Sud, Taïwan, Japon | Moyen terme (2 à 4 ans) |

| Intégration des lasers ultrarapides pour les dispositifs médicaux peu invasifs en Amérique du Nord | +0.8% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Expansion à haut volume de la gravure laser de cellules solaires en Chine | +1.1% | Chine, exportations vers l'Inde et l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Modernisations Industrie 4.0 stimulant l'adoption de la découpe laser dans les PME allemandes | +0.6% | Allemagne et ceinture manufacturière élargie de l'UE | Moyen terme (2 à 4 ans) |

| Programmes de R&D en défense à énergie dirigée stimulant l'approvisionnement en lasers haute puissance aux États-Unis | +0.5% | États-Unis et contractants alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de soudage de batteries pour véhicules électriques liée à l'électrification en Europe

Les projets de gigafactories en Allemagne, en France et en Hongrie spécifient des soudures cuivre-aluminium inférieures à 100 micromètres pour réduire les pertes résistives et atténuer le risque d'emballement thermique. Le scanner de soudage de batteries 2025 de FANUC module l'oscillation du faisceau en temps réel, permettant une précision de positionnement de ±50 micromètres aux vitesses de production. Les essais SoniLaser de Fraunhofer ILT ont réduit les projections sur les barres omnibus en cuivre de 40 %, répondant aux audits qualité qui exposent à une garantie de huit ans. Le changement de composition des matériaux, passant des joints en acier à 200 mètres de soudures d'interconnexion de cellules par pack, multiplie la demande en lasers par véhicule. Les constructeurs automobiles spécifient désormais une puissance à fibre ≥ 6 kilowatts pour une pénétration en passe unique, élevant les lasers du statut d'économiseur de coûts à celui de garant de fiabilité. Les intégrateurs de premier rang répondent avec des caméras en boucle fermée qui signalent les vides en moins de 10 millisecondes, évitant les rebuts dans un domaine où une soudure défectueuse peut immobiliser un module de batterie entier.

Incitations gouvernementales pour les lasers de fabrication de semi-conducteurs en Asie de l'Est

Les programmes de subventions sont orientés vers les outils laser au niveau de la tranche pour le carbure de silicium et le nitrure de gallium, tous deux essentiels aux onduleurs 5G et aux véhicules électriques. Les lignes pilotes 2025 de Taïwan ont montré que la gravure laser a réduit l'écaillage des bords du SiC de 60 % et permis des puces plus minces pour de meilleures voies thermiques.[1]Ministère des Affaires économiques de Taïwan, « Pilote de meulage laser de tranches SiC », moea.gov.tw Le 14e Plan quinquennal de la Chine lie les exonérations fiscales aux achats d'équipements laser locaux, augmentant le chiffre d'affaires de Han's Laser dans les fabs de 22 % au premier semestre 2024. Les fabricants de mémoire sud-coréens percent des vias traversant le silicium avec des impulsions femtosecondes qui évitent le délaminage, tandis que le ministère du commerce japonais finance la R&D sur le collage assisté par laser. Ces programmes ont en commun le remboursement anticipé des investissements, raccourcissant le délai de récupération et réduisant le risque pour les fabs qui ajoutent des étapes laser de nouvelle génération.

Intégration des lasers ultrarapides pour les dispositifs médicaux peu invasifs en Amérique du Nord

La FDA a homologué plusieurs systèmes femtosecondes en 2025, dont le ZEISS MEL 90, validant l'ablation cornéenne sub-200 fs avec des dommages collatéraux minimaux.[2]FDA, « Autorisation 510(k) ZEISS MEL 90 », fda.gov La plateforme Monaco de Coherent fragmente les cataractes en dessous des seuils de relaxation thermique, réduisant considérablement le temps de récupération. Des données évaluées par des pairs montrent 30 % moins de ruptures de capsule postérieure que les techniques manuelles. Les fabricants de dispositifs intègrent désormais des modules ultrarapides dans des sondes ORL et des pièces à main de dermatologie pour se différencier sur le temps d'indisponibilité du patient. Les hôpitaux acceptent un coût en capital plus élevé car la codification des assurances rembourse déjà les procédures premium. À mesure que les preuves de résultats s'accumulent, l'adoption des lasers ultrarapides se répand dans la neurochirurgie et l'otologie, élargissant le chiffre d'affaires adressable pour les fournisseurs.

Expansion à haut volume de la gravure laser de cellules solaires en Chine

Les usines de cellules chinoises, dépassant 400 GW de capacité annuelle, utilisent l'ouverture de contacts laser pour porter l'efficacité PERC au-delà de 23 %. Les fabricants d'outils nationaux fournissent des graveurs multi-têtes qui traitent 7 200 cellules par heure à 20 000-30 000 USD, sous-cotant les concurrents étrangers de 40 %. Les feuilles de route des tandems pérovskite-silicium nécessitent des étapes de structuration laser supplémentaires, et les instituts chinois ont déposé plus de 50 brevets sur les paramètres de gravure de la pérovskite en 2024. Chaque gain d'efficacité de 0,5 point de pourcentage génère environ 50 millions USD de revenus supplémentaires sur les modules d'une ligne de 10 GW, compensant largement une cellule laser à 3 millions USD. Les améliorations du rapport qualité-prix forment un cercle vertueux dans lequel une adoption plus large entraîne une érosion supplémentaire des coûts, rendant peu probable le remplacement par des techniques non laser.

Analyse de l'impact des freins du marché du traitement laser*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée en photonique dans les pays nordiques | -0.4% | Pays nordiques, Europe occidentale élargie | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en hélium augmentant les coûts d'exploitation des lasers CO₂ à l'échelle mondiale | -0.6% | Mondial, aigu dans les régions dépendantes du CO₂ | Court terme (≤ 2 ans) |

| Restrictions d'importation liées à la propriété intellectuelle sur les outils laser en Inde | -0.3% | Inde, répercussions en Asie du Sud | Long terme (≥ 4 ans) |

| Rigueur de l'EU-MDR retardant les lancements de dispositifs médicaux à base de laser | -0.5% | Union européenne, marchés reconnaissant le marquage CE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en hélium augmentant les coûts d'exploitation des lasers CO₂ à l'échelle mondiale

Les lasers CO₂ dépendent de mélanges hélium-néon ; les perturbations d'approvisionnement au Qatar et en Russie ont fait grimper le prix spot de l'hélium de 50 % en 2024, ajoutant 2 à 4 USD par heure de fonctionnement.[3]Bureau de la responsabilité gouvernementale des États-Unis, « Perturbations de l'approvisionnement en hélium », gao.gov De nombreux ateliers d'emballage et d'ameublement fonctionnent en équipes de 24 heures, de sorte que les pics d'hélium érodent rapidement les marges. Les lasers à fibre, ne nécessitant aucun gaz consommable et affichant une efficacité de conversion électrique cinq fois supérieure, sont devenus une mise à niveau directe. IPG a signalé que la part des fibres dans la découpe des métaux atteignait 70 à 80 % en 2024. Pourtant, le CO₂ conserve sa supériorité sur l'acrylique épais et la gravure à faible puissance, de sorte que l'instabilité de l'hélium réduit plutôt qu'elle n'élimine sa niche.

Rigueur de l'EU-MDR retardant les lancements de dispositifs médicaux à base de laser

Des exigences de preuves cliniques plus strictes ont prolongé les délais moyens d'obtention du marquage CE de 12 à 18 mois avant l'EU-MDR à 24 à 36 mois après l'EU-MDR. Les goulets d'étranglement des organismes notifiés augmentent les coûts pour les petites start-ups laser dépourvues d'équipes réglementaires internes. La divergence avec les règles américaines 510(k) implique des essais parallèles ou des lancements échelonnés, comprimant les années de ventes protégées par brevet. La conformité aux normes de sécurité laser IEC 60825 et aux normes électriques ISO 60601-2-22 ajoute des étapes de test supplémentaires mais améliore la sécurité des patients. L'effet net est un ralentissement de la reconnaissance des revenus européens malgré une demande clinique évidente, incitant certaines entreprises à prioriser d'abord les lancements en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement laser

Par type de laser :

la domination de la fibre face à la disruption ultrarapideLes plateformes à fibre ont capturé 44,52 % du chiffre d'affaires 2025 grâce à leur fiabilité à l'état solide et à une efficacité électrique cinq fois supérieure à celle des sources CO₂ traditionnelles. Cette part équivaut à la plus grande tranche de la taille du marché du traitement laser au niveau technologique. Les unités ultrarapides femtosecondes et picosecondes, bien que plus modestes en valeur absolue, affichent un TCAC de pointe de 9,64 % jusqu'en 2031, signalant de futurs gisements de profit pour les fournisseurs maîtrisant le contrôle de la durée d'impulsion. Les lasers CO₂ ont défendu leurs niches dans la signalétique et l'acrylique, mais les fluctuations du prix de l'hélium et une efficacité de conversion électrique comparativement plus faible contraignent les nouvelles installations. Les lasers YAG et à disque continuent de servir les travaux de marquage pulsé et de soudage par points, mais font face à une substitution à mesure que les sources à fibre héritent des fonctionnalités de mise en forme d'impulsion. Les systèmes excimères restent essentiels pour la photolithographie UV profonde, mais les coûts des consommables limitent une adoption industrielle plus large.

La série TruFiber de TRUMPF intègre des capteurs distants qui signalent de manière prédictive les défaillances du refroidisseur à eau, minimisant les temps d'arrêt. Les challengers chinois Raycus et Max Photonics livrent des unités kilowatt à un prix inférieur de 40 %, tirant parti d'une capacité annuelle de 30 000 unités pour occuper le segment d'entrée de gamme. Les acteurs occidentaux établis se différencient donc sur la stabilité de la qualité du faisceau sur 10 000 heures et sur des suites d'automatisation intégrées qui augmentent les coûts de changement pour les propriétaires d'ateliers de sous-traitance.

Par type de procédé :

la découpe en tête, la fabrication additive s'accélèreLa découpe a absorbé 39,76 % de la demande 2025, en faisant le principal contributeur au marché du traitement laser. Les lasers à fibre découpent les tôles inoxydables à 40 mètres par minute avec un minimum de bavures, déplaçant les torches plasma qui nécessitent un ébavurage secondaire. Le soudage occupe la deuxième place, soutenu par les lignes de batteries pour véhicules électriques qui nécessitent des joints précis sur les languettes en cuivre. Le marquage et la gravure restent résilients car les lasers offrent des codes permanents sans produits chimiques, attrayants pour les propriétaires de marques soucieux de durabilité.

La fabrication additive affiche un TCAC de 8,52 %, le plus rapide parmi les procédés, car les systèmes à double faisceau comme le YLR-AMB d'IPG construisent du Ti-6Al-4V à 324 cm³ par heure avec une densité de 99,9 %. Le traitement de surface se développe grâce au rechargement laser sur les forets miniers qui triple leur durée de vie, tandis que le micro-usinage bénéficie d'impulsions ultrarapides perçant des vias de 10 µm dans les PCB empilés de smartphones sans zones affectées thermiquement. Les fournisseurs regroupent de plus en plus des têtes modulaires pour qu'un seul laser puisse passer de la découpe au soudage puis au rechargement par de simples échanges d'optiques, préservant l'investissement de l'acheteur à mesure que les combinaisons de procédés évoluent.

Par configuration :

la flexibilité du faisceau mobile domineLes systèmes à faisceau mobile représentent 48,76 % du chiffre d'affaires 2025, reflétant leur agilité sur des trajectoires en deux et trois dimensions pour des géométries de pièces variées. Les machines à faisceau fixe prospèrent dans les lignes de gravure de cellules solaires où la pièce se déplace sur des convoyeurs, mais manquent de flexibilité pour les ateliers de sous-traitance. Les configurations hybrides — optiques montées sur robot alimentées par des sources à fibre stationnaires — croissent à 8,42 % jusqu'en 2031 à mesure que les usines automobiles adoptent le soudage à distance pour réduire le nombre de fixations.

L'imbrication par IA dans les découpeurs à faisceau mobile améliore l'utilisation des matériaux de 12 % sur les tôles de titane à haute valeur. La formation Bystronic Rofin en 2025 rationalise l'intégration du contrôleur de mouvement et de la tête laser, permettant une correction de mise au point en temps réel via un retour visuel. Les utilisateurs finaux apprécient la possibilité de réaffecter un laser tenu par robot au rechargement ou au nettoyage simplement en changeant les buses, une option qui prolonge la durée de vie du capital et soutient une adoption plus large du marché du traitement laser.

Par application :

le traitement des matériaux en tête, le micro-usinage en forte progressionLe traitement macro des matériaux a contribué à hauteur de 43,66 % du chiffre d'affaires 2025, porté par la découpe de carrosseries automobiles et le soudage de coques de navires. Le micro-usinage affiche le TCAC le plus élevé à 9,54 % car la miniaturisation de l'électronique exige des vias inférieurs à 30 µm percés sans fissures thermiques. Le nettoyage laser et le durcissement de surface gagnent des adeptes dans les équipements lourds pour réduire les étapes de chromage et de four à induction.

Les constructions additives passent du prototypage aux supports qualifiés pour le vol ; les donneurs d'ordres aérospatiaux acceptent des pièces en treillis de titane en poudre après avoir prouvé que la durée de vie en fatigue correspond à celle des pièces forgées. Les procédures médicales et esthétiques adoptent les systèmes picosecondes qui effacent les tatouages en deux fois moins de séances que leurs prédécesseurs nanosecondes, soutenant le retour sur investissement des cliniques. Les laboratoires scientifiques, bien que modestes en valeur, repoussent les limites de la compression d'impulsions attosecondes qui finissent par se répercuter sur les avancées industrielles en matière de disponibilité, renforçant l'écosystème qui sous-tend le secteur plus large du traitement laser.

Par secteur d'utilisation finale :

l'automobile domine, les batteries stimulent la croissanceL'automobile a capturé 30,74 % du chiffre d'affaires 2025, établissant la référence pour la part du marché du traitement laser par vertical. Le soudage des épingles à cheveux de moteurs électriques et les assemblages acier-aluminium de carrosseries en blanc maintiennent les volumes, mais les interconnexions de cellules de batteries multiplient par 20 la demande en lasers par véhicule. L'aérospatiale et la défense paient des marges premium pour le perçage d'aubes de turbines et la découpe de piles de titane, une niche à l'abri des guerres de prix.

L'électronique déploie des lasers ultrarapides pour les vias traversant le silicium dans les DRAM 3D et la structuration de couches minces OLED. Les fabricants de dispositifs médicaux utilisent les lasers pour des implants orthopédiques personnalisés et des outils chirurgicaux peu invasifs, bien que les retards liés à l'EU-MDR tempèrent les lancements européens. Les fabricants solaires continuent d'acheter des graveurs pour réduire les pertes résistives dans les cellules PERC et tandem. L'emballage, la bijouterie et les ateliers de sous-traitance représentent une adoption fragmentée, entrant souvent sur le marché du traitement laser via des découpeurs d'entrée de gamme à 1 kW associés à des plans de financement qui compensent les chocs de prix de l'hélium liés aux machines CO₂ traditionnelles.

Analyse géographique

Marché du traitement laser en Asie-Pacifique

L'Asie-Pacifique demeure l'épicentre du marché du traitement laser, représentant 36,92 % des revenus de 2025. La Chine à elle seule exploite 400 GW de capacité de cellules solaires et soutient les achats d'équipements laser par des subventions liées aux mandats de contenu national. Raycus a porté sa production de lasers à fibre à 30 000 unités par an, faisant baisser les prix de vente moyens locaux tout en augmentant le parc installé. Le secteur japonais des machines de précision soutient la demande de perceuses ultrarapides pour les modules de caméra de smartphones, tandis que les usines de mémoire sud-coréennes utilisent des vias femtosecondes pour protéger les empilements de plaquettes contre le délaminage.

Marché du traitement laser au Moyen-Orient et en Afrique

Le Moyen-Orient enregistre la croissance la plus rapide avec un CAGR de 8,78 %, porté par l'initiative Alat de l'Arabie saoudite visant 9,3 milliards USD de PIB hors pétrole d'ici 2030 et la campagne Operation 300bn des Émirats arabes unis pour tripler la production industrielle. Les appels d'offres gouvernementaux imposent un contenu local, incitant les intégrateurs européens à créer des ateliers satellites à Riyad et à Dubaï. Les usines de composites aérospatiaux financées et les pôles de dispositifs médicaux nécessitent une découpe et un soudage de haute précision, positionnant les lasers comme des outils essentiels.

Marché du traitement laser en Amérique du Nord

L'Amérique du Nord tire parti de la R&D en matière de défense ; le Département de la Défense des États-Unis a alloué 789,7 millions USD en 2025 aux lasers à haute énergie, stimulant une chaîne d'approvisionnement en diodes de pompage et en combineurs de faisceaux. La position favorable de la FDA à l'égard des dispositifs chirurgicaux ultrarapides accélère la demande médicale. L'usine intelligente de TRUMPF au Connecticut, d'une valeur de 40 millions USD construite en 2025, illustre les stratégies « local pour local » qui réduisent les délais de livraison.

Marché du traitement laser en Europe, en Amérique du Sud et en Afrique

L'Europe, menée par l'Allemagne, demeure un pôle d'innovation où les entreprises du Mittelstand équipent leurs découpeuses laser existantes de capteurs Industrie 4.0. Les pénuries de compétences documentées à 45 % au Royaume-Uni risquent de ralentir l'adoption, mais les universités développent des filières d'apprentissage pour combler les lacunes. L'Amérique du Sud et l'Afrique affichent une adoption naissante ; les exportateurs brésiliens de machines agricoles installent des découpeuses à fibre de faible puissance pour réduire les coûts de sous-traitance, tandis que les reconstructeurs d'équipements miniers sud-africains testent le rechargement laser pour prolonger la durée de vie des tiges de forage.

Paysage concurrentiel

Les dix premiers acteurs contrôlaient environ 21 % du chiffre d'affaires 2025, signalant une fragmentation modérée sur le marché du traitement laser. TRUMPF est en tête avec environ 6 % de part, regroupant lasers, machines-outils et logiciels dans des cellules clés en main, mais l'érosion des prix par les fournisseurs chinois réduit les marges. IPG Photonics pivote des ventes de sources vers des systèmes additifs intégrés pour se défendre contre la banalisation. Coherent, désormais le plus grand producteur de puces à pompe à diode, tire parti du contrôle en amont pour tarifer agressivement les fibres de puissance moyenne.

L'acquisition par Bystronic de la division Outils de traitement des matériaux de Coherent pour 100 millions USD en octobre 2025 a créé Bystronic Rofin, mariant les têtes de découpe aux sources laser intégrées pour simplifier les interfaces utilisateur. Han's Laser sert plus de 40 000 clients industriels et a augmenté son chiffre d'affaires à l'étranger de 88 % en 2024, prouvant que les marques chinoises peuvent exporter au-delà de l'Asie sensible aux prix. Raycus a dévoilé un laser à fibre de 100 kW et détient environ 30 % de part nationale, démontrant une convergence rapide des capacités avec les acteurs occidentaux établis.

Les points chauds d'innovation comprennent les algorithmes de mise en forme du faisceau qui adaptent le spot focal en temps réel, et le soudage hybride ultrasonique-laser qui réduit de moitié les projections de cuivre, essentielles dans les languettes de batteries. Les fournisseurs courtisent les ateliers de sous-traitance avec des tableaux de bord cloud qui prédisent la durée de vie des consommables, tandis que les donneurs d'ordres aérospatiaux exigent des caméras de surveillance des procédés avec des boucles de rétroaction à la milliseconde. La conformité aux normes IEC 60825 et ISO 9001 reste obligatoire pour l'entrée sur le marché européen, favorisant les fournisseurs expérimentés. La course à l'intégration d'assistants IA dans les IHM des machines suggère que la différenciation future reposera moins sur les photons et davantage sur la gestion des données.

Leaders du secteur du traitement laser

TRUMPF Group

Coherent Corp.

IPG Photonics Corporation

Lumentum Holdings Inc.

Jenoptik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement laser

- TRUMPF Group

- IPG Photonics Corporation

- Coherent Corp.

- Han's Laser Technology Industry Group Co., Ltd.

- Bystronic Group

- Mitsubishi Electric Corporation

- Amada Co., Ltd.

- FANUC Corporation

- Jenoptik AG

- Lumentum Holdings Inc.

- NKT Photonics A/S

- Raycus Fiber Laser Technologies Co., Ltd.

- Laserline GmbH

- Prima Industrie S.p.A.

- Mazak Optonics Corporation

- Synrad Inc.

- MKS Instruments (ESI and Newport)

- GSI Group (AMETEK)

- Gravotech Marking

- Lasea S.A.

- Rofin-Sinar Technologies

- II-VI Advanced Photonics (now part of Coherent)

- SPI Lasers (TRUMPF Group)

Développements récents dans le secteur du marché du traitement laser

- Janvier 2026 : TRUMPF a commencé la livraison en série de sa ligne TruLaser Weld 5000 équipée de sources TruFiber qui réduisent la consommation d'énergie de 20 % et intègrent BrightLine Scan pour un pontage de jeu plus large sur l'aluminium.

- Novembre 2025 : TRUMPF a lancé des lasers TruFiber de deuxième génération allant de 500 W à 50 kW, ajoutant des sous-ensembles modulaires pour les échanges sur site et des capteurs pour la maintenance prédictive.

- Octobre 2025 : Bystronic a acquis la division Outils de traitement des matériaux de Coherent, créant Bystronic Rofin et ajoutant 100 millions USD de chiffre d'affaires annuel ainsi que 400 employés.

- Octobre 2025 : TRUMPF a publié une version mise à jour du TruLaser Weld 5000 avec une programmation TeachLine Touch basée sur des gestes pour raccourcir la configuration sur les travaux de mobilier et d'armoires électriques.

Marché du traitement laser Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du traitement laser comme la vente d'équipements et de systèmes intégrés qui utilisent des faisceaux laser focalisés pour découper, souder, percer, marquer, graver, traiter en surface ou construire de manière additive des matériaux métalliques et non métalliques dans les secteurs de la fabrication, de l'électronique, des dispositifs médicaux, de l'énergie et des transports. Ces valeurs sont exprimées en chiffre d'affaires en USD généré par les nouvelles machines et les modules de modernisation livrés via les canaux des fabricants d'équipements d'origine et des intégrateurs de systèmes.

Exclusions du périmètre : les lasers de communication photonique autonomes, les dispositifs de beauté esthétique et les sources de laboratoire de recherche purement scientifiques ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de laser

- Lasers CO₂

- Lasers à fibre

- Lasers à l'état solide (Nd:YAG, à disque)

- Ultrarapides (femtoseconde / picoseconde)

- Lasers à diode

- Lasers excimères

- Autres types de lasers

- Par type de procédé

- Découpe

- Soudage (y compris hybride, à distance)

- Marquage et gravure

- Perçage

- Traitement de surface / durcissement

- Micro-usinage

- Fabrication additive (DMLS, LMD)

- Autres types de procédés

- Par configuration

- Faisceau fixe

- Faisceau mobile

- Faisceau hybride

- Par application

- Traitement des matériaux (macro)

- Micro-usinage

- Traitement de surface

- Fabrication additive

- Procédures médicales et esthétiques

- Recherche scientifique et communications photoniques

- Autres applications

- Par secteur d'utilisation finale

- Automobile

- Fabrication de batteries pour véhicules électriques

- Aérospatiale et défense

- Électronique et semi-conducteurs

- Dispositifs médicaux et soins de santé

- Énergie et photovoltaïque solaire

- Machines industrielles

- Emballage

- Bijouterie et produits de luxe

- Instituts de recherche et universités

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les ingénieurs des ateliers de carrosserie automobile en blanc, les responsables de lignes de semi-conducteurs, les fabricants sous contrat de dispositifs médicaux et les propriétaires d'ateliers de sous-traitance asiatiques partagent le débit en régime permanent, la puissance de faisceau typique et les prix de vente moyens. Ces échanges nous aident à vérifier les ratios secondaires, à affiner les taux de pénétration régionaux et à détecter les pipelines de commandes à court terme qui pourraient ne pas encore apparaître dans les dépôts publics.

Recherche documentaire

Les analystes de Mordor commencent par les indicateurs de production, de commerce et d'utilisation provenant de jeux de données ouverts tels que les codes d'expédition UN Comtrade pour les machines-outils, les indices de production industrielle de l'OCDE, la production de véhicules de l'OICA et les décomptes de bulletins de sécurité de l'Institut laser d'Amérique. Le contexte supplémentaire provient des rapports annuels 10-K des entreprises, des familles de brevets cartographiées via Questel et des archives de presse sur Dow Jones Factiva qui signalent les ajouts de capacité ou les conversions de lignes. Nous référençons également D&B Hoovers pour les répartitions de chiffre d'affaires des principaux constructeurs de systèmes et Marklines lorsque l'équipement est destiné aux usines d'emboutissage automobile. Cette liste est illustrative plutôt qu'exhaustive ; de nombreuses sources supplémentaires informent la validation.

Dimensionnement du marché et prévisions

Une construction descendante traduit les dollars de production industrielle en demande potentielle de systèmes laser à l'aide de multiplicateurs de pénétration par vertical, qui sont ensuite corroborés par des vérifications ascendantes des expéditions des fournisseurs et des calculs échantillonnés de prix de vente moyen × volume. Les variables qui influencent le modèle comprennent l'épaisseur moyenne des tôles traitées, l'érosion du coût des lasers à fibre par watt, l'adoption des postes de soudage de batteries pour véhicules électriques, les cycles d'investissement en automatisation des usines, la part des exportations de biens d'équipement et les différentiels de coût de main-d'œuvre régionaux. Une régression multivariée avec des indicateurs macro décalés et des courbes d'apprentissage des prix de vente moyens projette le chiffre d'affaires jusqu'en 2030, tandis que l'analyse de scénarios évalue le potentiel haussier de l'accélération de la fabrication additive. Les lacunes dans les preuves ascendantes sont comblées par des analogies régionales ajustées pour les écarts de coûts salariaux et énergétiques.

Validation des données et cycle de mise à jour

Les résultats modélisés passent des contrôles de variance par rapport aux factures d'importation historiques et aux résultats trimestriels. Les réviseurs seniors contestent tout écart supérieur à trois points de pourcentage, et de nouvelles recherches documentaires et des rappels téléphoniques sont déclenchés si les anomalies persistent. Les rapports sont actualisés annuellement, avec des modifications en cours de cycle pour les événements importants, garantissant aux clients la base de référence la plus récente.

Pourquoi la base de référence du traitement laser de Mordor mérite la confiance du secteur

Les estimations publiées divergent parce que les entreprises choisissent des périmètres, des devises et des cadences d'actualisation différents, et parce que les sources laser, les systèmes et les services se confondent souvent dans les divulgations publiques.

Les principaux facteurs d'écart comprennent la question de savoir si les sources regroupent les diodes laser et les modules photoniques, l'agressivité avec laquelle elles répercutent la déflation des prix de vente moyens, et si les remises à neuf sont comptées en double. Mordor choisit un périmètre limité aux machines, lie les tendances des prix de vente moyens aux bons de commande vérifiés et réexamine chaque hypothèse chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,17 milliards USD (2025) | ||

| 7,17 milliards USD (2025) | Consultance mondiale A | Exclut les outils de fabrication additive et plusieurs économies émergentes |

| 23,70 milliards USD (2024) | Journal professionnel B | Ajoute les sources laser et les contrats de service, utilise les prix catalogue sans pondération régionale |

Ces comparaisons montrent que les chiffres varient considérablement lorsque le périmètre s'élargit ou que des listes de prix non vérifiées gonflent le chiffre d'affaires. En ancrant fermement les définitions, en validant avec des données de terrain et en révisant les variables annuellement, Mordor Intelligence fournit une base de référence équilibrée sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché du traitement laser ?

La taille du marché du traitement laser s'établit à 8,82 milliards USD en 2026.

À quelle vitesse le marché du traitement laser devrait-il croître ?

Il est prévu de se développer à un TCAC de 7,79 %, atteignant 12,83 milliards USD d'ici 2031.

Quel type de laser domine le marché et lequel croît le plus vite ?

Les lasers à fibre sont en tête avec 44,52 % de la part du chiffre d'affaires 2025, tandis que les lasers ultrarapides affichent le TCAC le plus élevé à 9,64 %.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient mène la croissance régionale avec un TCAC de 8,78 % jusqu'en 2031, soutenu par les programmes industriels saoudiens et émiratis.

Pourquoi la fabrication additive est-elle importante pour les fournisseurs de lasers ?

Les procédés additifs affichent un TCAC de 8,52 %, portés par la qualification aérospatiale et médicale de pièces métalliques à haute densité.

Quelle est la fragmentation de la concurrence entre fournisseurs ?

Les 10 premiers fournisseurs détiennent environ 21 % du chiffre d'affaires, donnant au marché un score de concentration modéré de 5.

Dernière mise à jour de la page le: