Taille et part de marché des LiDAR MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

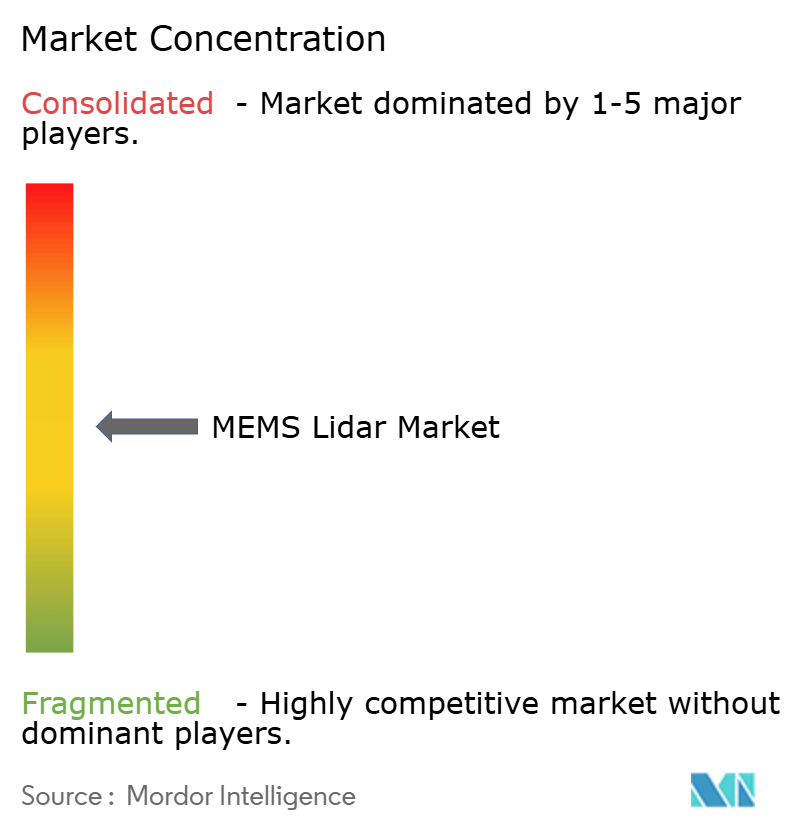

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des LiDAR MEMS par Mordor Intelligence

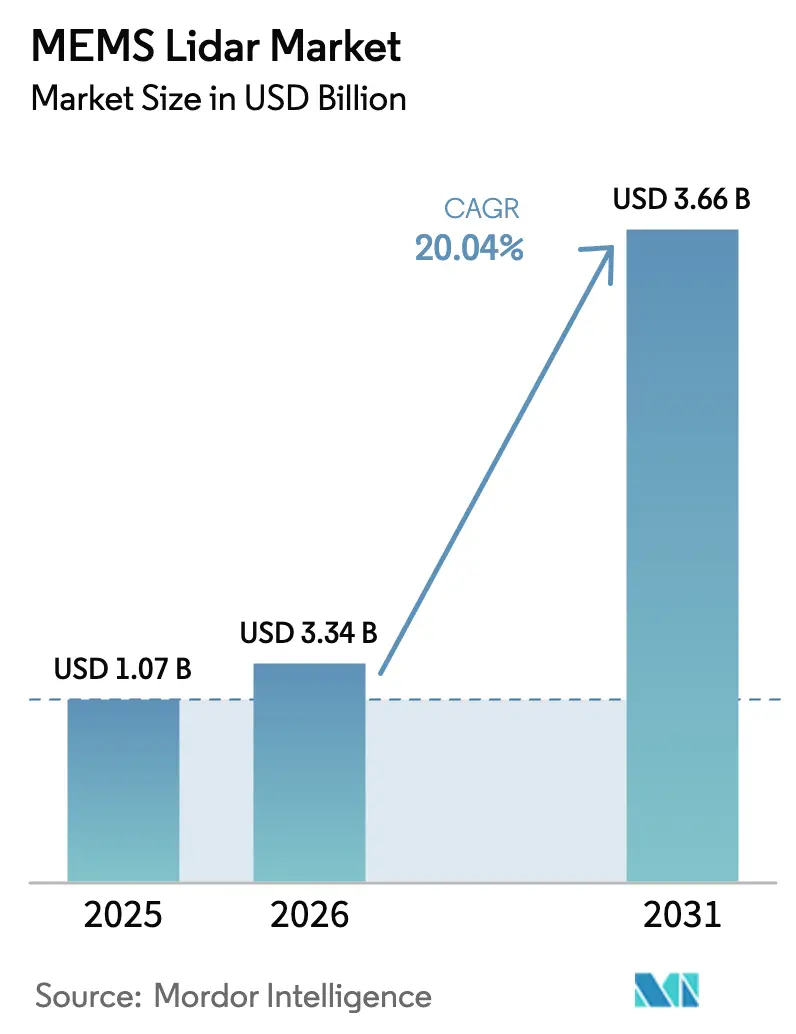

La taille du marché des LiDAR MEMS est projetée à 1,07 milliard USD en 2025, 3,34 milliards USD en 2026, et devrait atteindre 3,66 milliards USD d'ici 2031, avec un CAGR de 20,04 % de 2026 à 2031.

La multiplication des obligations réglementaires en matière de sécurité sur les principaux marchés automobiles, les gains d'efficacité liés aux coûts à l'échelle des plaquettes et la transition des architectures mécaniques vers des architectures à l'état solide constituent les forces centrales qui stimulent la demande. Les constructeurs automobiles associent ces scanners compacts à des ensembles caméra-radar pour débloquer les fonctions de niveau 2+ et de niveau 3, tandis que les opérateurs d'entrepôts et de drones adoptent des unités légères capables de cartographier des espaces encombrés avec une précision inférieure au décimètre. Parallèlement, les conceptions à 1 550 nanomètres fonctionnant à des niveaux de puissance sans danger pour les yeux gagnent du terrain pour la perception longue portée par mauvais temps, et les fonderies de semi-conducteurs consacrent des lignes de 300 millimètres à la photonique, comprimant les coûts de nomenclature et les délais de production. La concurrence reste fragmentée alors que les équipementiers de rang 1, les start-ups sans usine et les entreprises chinoises à intégration verticale s'affrontent pour décrocher des contrats pluriannuels, préparant le terrain pour une consolidation d'ici 2028.

Points clés du rapport

- Par composant, les modules émetteurs ont dominé avec une part de chiffre d'affaires de 46,01 % en 2025, tandis que les modules récepteurs devraient se développer à un CAGR de 21,34 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a représenté 31,22 % du chiffre d'affaires en 2025, tandis que la robotique et les drones devraient enregistrer la croissance la plus élevée avec un CAGR de 21,89 % jusqu'en 2031.

- Par portée, les systèmes à moyenne portée ont représenté 41,00 % de la demande en 2025, et les modules longue portée devraient progresser à un CAGR de 21,27 % jusqu'en 2031.

- Par longueur d'onde, les appareils à 905 nanomètres ont capté 55,00 % de la part en 2025, tandis que les systèmes à 1 550 nanomètres devraient s'accélérer à un CAGR de 21,56 % jusqu'en 2031.

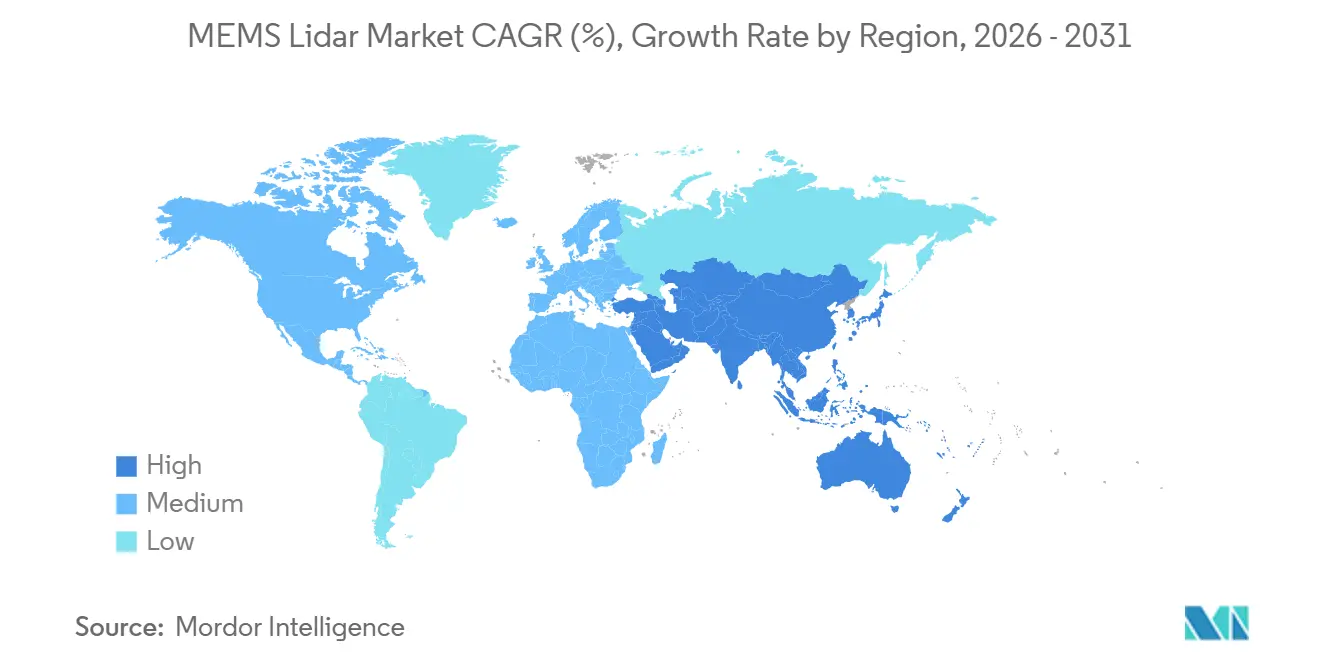

- Par géographie, l'Asie-Pacifique a dominé avec une part de chiffre d'affaires de 41,29 % en 2025, l'Amérique du Nord étant positionnée pour afficher la croissance la plus rapide avec un CAGR de 21,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des LiDAR MEMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des véhicules autonomes | +4.20% | Mondial, avec concentration en Chine, aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| Expansion des systèmes avancés d'aide à la conduite dans les modèles grand public | +3.80% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction des coûts grâce à la fabrication MEMS à l'échelle des semi-conducteurs | +3.50% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Obligations réglementaires relatives aux capteurs de sécurité des véhicules | +2.90% | Europe (RSG), Amérique du Nord (FMVSS), Chine (C-NCAP) | Court terme (≤ 2 ans) |

| Émergence du LiDAR MEMS sur puce pour le contrôle gestuel en cabine et la surveillance du conducteur | +1.60% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Intégration du LiDAR MEMS dans les infrastructures intelligentes pour la gestion adaptative du trafic | +2.10% | Moyen-Orient, villes intelligentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules autonomes

En 2025, les programmes pilotes ont évolué des démonstrations de robotaxis à l'échelle urbaine vers des corridors de fret et des navettes en boucle, resserrant les objectifs de performance des LiDAR autour de la détection déterministe d'objets à des vitesses autoroutières. Les constructeurs automobiles chinois ont installé des unités MEMS à moins de 500 USD offrant une portée de 150 mètres dans des voitures de série, tandis que les flottes de fret américaines ont spécifié des variantes à onde continue modulée en fréquence dépassant 1 000 mètres pour l'autonomie longue distance.[1]Aeva Technologies, "LiDAR à onde continue modulée en fréquence pour Daimler Truck," aeva.com Les amendements provisoires des Nations Unies autorisant la conduite de niveau 4 sur autoroute d'ici 2028 devraient codifier le LiDAR frontal comme obligatoire, accélérant les cycles de conception mondiaux.

Expansion des systèmes avancés d'aide à la conduite dans les modèles grand public

Les notes cinq étoiles en matière de sécurité en Europe exigent désormais un freinage d'urgence pour piétons en faible luminosité, un scénario dans lequel les ensembles caméra-radar sont insuffisants et où le LiDAR comble le déficit de perception. Le segment des véhicules utilitaires sport chinois à moins de 30 000 USD a proposé en 2025 une aide au changement de voie et un stationnement automatisé grâce à des LiDAR à l'état solide à 500 USD, réduisant le prix d'entrée de la technologie de 60 % en deux ans. Les propositions américaines actualisées concernant la détection d'objets à l'arrière pour l'année modèle 2029 élargissent encore la base de véhicules adressable.[2]Registre fédéral américain, "Proposition de mise à jour de la norme FMVSS 127 sur la visibilité arrière," federalregister.gov

Réduction des coûts grâce à la fabrication MEMS à l'échelle des semi-conducteurs

Des fonderies en Italie et à Taïwan ont qualifié des lignes de plaquettes de huit pouces pour des miroirs de pilotage de faisceau en grande série en 2025, réduisant le coût d'assemblage de 120 USD à 35 USD par unité et portant le rendement à 82 % grâce à l'automatisation du contrôle de la profondeur de gravure en ligne. L'allocation de capacité photonique sur 300 millimètres signale un changement structurel qui aligne les chaînes d'approvisionnement des LiDAR sur l'économie des fronts d'extrémité radiofréquence.[3]Taiwan Semiconductor Manufacturing Co., "Allocation de capacité photonique intégrée sur 300 mm," tsmc.com

Obligations réglementaires relatives aux capteurs de sécurité des véhicules

Le règlement européen sur la sécurité générale entré en vigueur en 2024 oblige les nouveaux types de véhicules à intégrer un freinage avancé et un maintien de voie, poussant les constructeurs automobiles vers le LiDAR pour atteindre une confiance de détection ≥95 % dans des environnements complexes. Les orientations allemandes de 2025 sur la perception redondante, les points bonus C-NCAP de la Chine et les subventions pour les routes intelligentes aux États-Unis resserrent collectivement la fenêtre de conformité, traduisant la politique en commandes d'achat à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des modules LiDAR de qualité automobile | -2.80% | Mondial, aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Dégradation des performances dans des conditions météorologiques défavorables | -1.90% | Nord de l'Europe, Amérique du Nord, nord de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Variabilité du rendement des miroirs MEMS au niveau des plaquettes affectant la scalabilité | -1.40% | Pôles de fabrication en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Approvisionnement limité en matrices SPAD InGaAs qualifiées pour l'automobile pour les systèmes à 1 550 nm | -1.20% | Mondial, approvisionnement concentré en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des modules LiDAR de qualité automobile

Les unités qualifiées pour l'automobile sont restées dans la fourchette de 800 à 1 200 USD en 2025, soit le triple du coût d'un radar d'imagerie. La qualification ajoute environ 180 USD par unité en ingénierie non récurrente et une année de développement supplémentaire, tandis que 28 % du coût matériel provient des réseaux laser. Les fournisseurs chinois ont abaissé les prix à 450 USD en assouplissant les exigences de démarrage à froid, mais ces modules restent inadaptés aux marchés nordiques et canadiens qui exigent un fonctionnement à -40 °C.

Dégradation des performances dans des conditions météorologiques défavorables

La diffusion de Mie aux longueurs d'onde optiques réduit de moitié la portée à 905 nanomètres sous une pluie modérée, obligeant les ensembles de fusion de capteurs à s'appuyer sur le radar pendant 15 % à 25 % des heures de conduite annuelles dans les zones tempérées. Bien que les appareils à 1 550 nanomètres offrent une pénétration du brouillard supérieure de 30 %, ils dépendent de détecteurs InGaAs coûteux, et la capacité mondiale qualifiée pour l'automobile est restée inférieure à 0,5 million d'unités en 2025, tempérant l'adoption en volume à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules émetteurs ancrent le chiffre d'affaires, l'innovation des récepteurs stimule la croissance

Les modules émetteurs ont représenté 46,01 % des ventes de 2025, reflétant des chaînes d'approvisionnement VCSEL et à émission par la tranche bien établies. Ce leadership persistera à mesure que les volumes en Chine maintiennent les prix en dessous de 60 USD par puce, protégeant les marges même si une déflation matérielle plus large se déroule. L'innovation des récepteurs, cependant, est là où les écarts concurrentiels se creusent. Les réseaux de diodes à avalanche à photon unique offrent un gain de sensibilité de 15 décibels par rapport aux photodiodes à avalanche classiques, propulsant la tranche des récepteurs vers un CAGR prévu de 21,34 % qui dépasse l'ensemble du marché des LiDAR MEMS. Ce changement réduit la puissance laser requise, assouplissant ainsi les contraintes de sécurité oculaire et abaissant les budgets thermiques, deux facteurs qui simplifient le conditionnement des modules.

L'électronique de traitement du signal se concentre dans des conceptions de système sur puce qui intègrent des convertisseurs temps-numérique aux côtés d'accélérateurs de réseaux neuronaux, réduisant le nombre de cartes et divisant par deux la consommation d'énergie. Les assemblages de miroirs MEMS, bien qu'ils ne représentent que 6 % du chiffre d'affaires de 2025, dominent l'attention des ingénieurs car une variation de planéité inférieure au micromètre peut mettre au rebut un lot entier de plaquettes. Les fournisseurs introduisent des actionneurs en boucle fermée qui ajustent la position du miroir en temps réel pour compenser la dérive. La catégorie autres comprenant l'optique, les dissipateurs thermiques et les boîtiers évolue du métal fraisé vers des composites polymères avec des revêtements hydrophobes, prolongeant la durée de vie dans les installations sous carrosserie et atténuant la corrosion due au sel de voirie.

Par secteur d'utilisation final : l'automobile en tête, la robotique s'accélère

L'automobile a conservé 31,22 % de la valeur de 2025, les véhicules à nouvelle énergie chinois intégrant des LiDAR frontaux pour gagner des points C-NCAP, tandis que les marques de luxe européennes attribuaient le LiDAR aux berlines phares de niveau 3. Cette base de chiffre d'affaires garantit la primauté du secteur jusqu'en 2031, même si son taux de croissance sera inférieur à celui des niches à évolution plus rapide. La robotique et les drones, projetés à un CAGR de 21,89 %, se développent grâce aux budgets d'automatisation des entrepôts qui nécessitent des scanners à moins de 400 USD capables de cartographier au millimètre dans un rayon de 50 mètres. Les livraisons par drone favorisent les mêmes modules optimisés en poids, stimulant des synergies de volume croisé.

L'automatisation industrielle représente environ un cinquième des dollars du segment, où le LiDAR remplace les rideaux de sécurité 2D en offrant une surveillance de zone tridimensionnelle conforme aux exigences des cellules robotiques ISO 13849. Les déploiements dans les infrastructures intelligentes, de l'optimisation des feux de circulation au péage, progressent à mesure que les municipalités recherchent une détection passive et respectueuse de la vie privée. Le contrôle gestuel en cabine reste une niche petite mais premium où des modules de moins d'un watt se vendent au double du prix de vente moyen en éliminant les boutons physiques.

Par portée : la moyenne portée domine, la longue portée gagne du terrain

Les appareils à moyenne portée entre 50 et 150 mètres ont représenté 41,00 % de la demande de 2025 car ils permettent le freinage d'urgence pour piétons et le stationnement automatisé sans dépasser l'enveloppe de calcul des caméras. La taille du marché des LiDAR MEMS pour les unités longue portée, cependant, se développera à un CAGR de 21,27 % car l'automatisation conditionnelle sur autoroute nécessite des enveloppes de 200 mètres pour sécuriser des tampons de transfert de conduite de cinq secondes. De nombreux fournisseurs publient donc des produits à définition logicielle qui élargissent la largeur d'impulsion et le temps d'intégration en mode autoroute, couvrant effectivement les deux classes de portée avec une seule nomenclature.

Les capteurs courte portée continuent de se battre contre les concurrents ultrasoniques et radar sur le coût. Leur pertinence augmente dans les obligations de détection d'objets à l'arrière, mais les plafonds de prix inférieurs à 150 USD limitent la pénétration des LiDAR. Le matériel longue portée fait face à ses propres compromis : l'élargissement du champ de vision dilue la densité de points à distance, de sorte que les constructeurs automobiles déploient de plus en plus un LiDAR frontal étroit pour les tâches critiques en termes de vitesse tandis que les caméras couvrent la conscience latérale. Ce changement architectural rééquilibre les coûts en s'éloignant du LiDAR vers le calcul embarqué qui fusionne des points de distance rares mais précis avec des images denses.

Par longueur d'onde : 905 nm domine, 1 550 nm progresse sur la sécurité et la portée

La classe à 905 nanomètres a commandé 55,00 % du chiffre d'affaires de 2025 grâce aux économies VCSEL portées par les smartphones qui livrent des réseaux pour 45 à 60 USD. Cependant, les limites de sécurité oculaire plafonnent la puissance de sortie, réduisant la portée sous le brouillard et la pluie. Le segment à 1 550 nanomètres, représentant déjà 28 % des ventes, devrait dépasser l'ensemble du marché des LiDAR MEMS à un CAGR de 21,56 % car il tolère une puissance laser 40 fois plus élevée tout en respectant la sécurité de classe 1. Cet avantage de performance s'est avéré décisif dans les contrats Volvo et Mercedes-Benz, portant les prix de vente moyens des LiDAR premium à 1 000 USD par unité.

Les obstacles de coût persistent car les détecteurs InGaAs qualifiés pour l'automobile affichent une prime de trois fois et demie par rapport au silicium. Les fournisseurs co-conçoivent donc des circuits intégrés photoniques qui intègrent des modulateurs, des diviseurs et des détecteurs sur des substrats communs en phosphure d'indium pour réduire les étapes d'assemblage. Un niveau intermédiaire à 940 nanomètres est apparu comme un compromis, offrant un rejet du bruit solaire supérieur à 905 nm sans les dépenses liées à l'InGaAs. Les prototypes à double longueur d'onde restent expérimentaux, mais ils mettent en lumière la possibilité d'une fusion champ proche et champ lointain dans un seul boîtier une fois que les pilotes laser et l'optique convergent vers des packages partagés.

Par technologie de balayage : le pilotage de faisceau MEMS en tête, les architectures à l'état solide émergent

Les plateformes de pilotage de faisceau MEMS représentaient 52 % des ventes de 2025 car elles trouvent un équilibre entre champ de vision, résolution et coût à l'échelle actuelle. Les conceptions semi-solides hybrides, combinant le mouvement MEMS sur un axe avec des diffuseurs fixes sur l'autre, ont sécurisé un peu moins d'un quart du chiffre d'affaires en réduisant les pièces mobiles tout en maintenant la portée constante. Les réseaux à phase optique entièrement à l'état solide et les architectures flash ont ensemble représenté près de 18 % de la valeur mais ont enregistré l'investissement en ingénierie le plus rapide, soutenu par des feuilles de route en photonique silicium qui promettent des champs de vision de 180 degrés une fois que la suppression des lobes de réseau sera mature.

Les unités mécaniques rotatives classiques ont décliné à 7 % de part, désormais limitées à l'arpentage et à la cartographie. Les schémas LiDAR numériques remplacent les photodiodes à avalanche analogiques par des réseaux à photon unique basés sur CMOS, permettant un fonctionnement basse tension et une intégration transparente avec des classificateurs de périphérie. Ces avancées préfigurent une ère modulaire où le même silicium récepteur peut s'associer à des émetteurs MEMS, OPA ou flash, permettant aux constructeurs automobiles d'affiner le champ de vision et la portée par firmware plutôt que par remplacement matériel.

Analyse géographique

L'Asie-Pacifique a généré 41,29 % du chiffre d'affaires de 2025, une avance consolidée par les usines chinoises qui regroupent la gravure de miroirs MEMS, le conditionnement VCSEL et la qualification automobile sous un même toit, réduisant les frais logistiques de près d'un cinquième. Des champions à intégration verticale ont expédié des centaines de milliers d'unités sur le marché intérieur en 2025 et ont commencé à courtiser des programmes européens après avoir obtenu des certificats de sécurité fonctionnelle. Le Japon, bien que plus modeste en volume, a commandé des prix premium grâce à des relations d'approvisionnement de confiance avec Toyota et Honda, tandis que la Corée du Sud a lancé un plan de subvention de 450 millions USD pour développer une capacité MEMS nationale.

L'Amérique du Nord a contribué à environ 28 % des ventes, les usines du Texas et de Californie augmentant la production à 1 550 nanomètres pour les berlines premium et les camions longue distance. Les subventions fédérales pour les infrastructures intelligentes, d'une valeur de 5 milliards USD jusqu'en 2026, alimentent également la demande de LiDAR en bord de route guidant les véhicules connectés dans des corridors pilotes. L'Europe a suivi à environ 22 %, portée par les équipementiers de rang 1 allemands qui regroupent le LiDAR avec des ensembles ADAS complets, bien qu'un rythme d'adoption des véhicules électriques plus lent ait limité les volumes unitaires par rapport à la Chine.

Le Moyen-Orient devrait enregistrer un CAGR de 21,96 % jusqu'en 2031 grâce au projet NEOM de l'Arabie Saoudite et aux objectifs de mobilité autonome des Émirats arabes unis. Ces projets achètent des capteurs durables montés sur infrastructure avec des durées de vie d'une décennie, tolérant des prix unitaires plus élevés et renforçant les marges des fournisseurs. L'Afrique et l'Amérique du Sud sont restées ensemble en dessous de 5 % du chiffre d'affaires de 2025, axées sur la robotique minière et agricole où les avantages de cartographie 3D du LiDAR l'emportent sur le coût initial élevé.

Paysage concurrentiel

Le marché des LiDAR MEMS reste modérément fragmenté ; les cinq plus grands acteurs détenaient une part de chiffre d'affaires combinée de 34 % en 2025. Les leaders chinois ont tiré parti d'une intégration verticale soutenue par des subventions pour sous-coter les prix occidentaux jusqu'à 40 %, mais les constructeurs automobiles mondiaux répartissent toujours le risque entre plusieurs fournisseurs pour se prémunir contre l'exposition à la sécurité fonctionnelle et aux risques géopolitiques. Le spécialiste du segment premium Luminar a décroché d'importants contrats européens pour son architecture à 1 550 nanomètres, mais les coûts d'expansion ont maintenu sa marge opérationnelle négative en 2025.

Les équipementiers de rang 1 établis, notamment Valeo et Continental, intègrent le LiDAR dans des ensembles de capteurs plus larges, échangeant le profit au niveau du capteur contre une fidélisation à la plateforme. Cette approche favorise les coentreprises avec des géants des semi-conducteurs pour co-développer des plaquettes sur des lignes de 300 millimètres, visant une nomenclature inférieure à 200 USD d'ici 2028. L'activité de brevets s'est déplacée de la conception mécanique vers les algorithmes de contrôle et l'intégration photonique, indiquant un pivot imminent où le firmware et le logiciel de formation de faisceau différencient les offres plus que le matériel seul.

Les challengers émergents expérimentent des récepteurs à onde continue modulée en fréquence et entièrement numériques qui mesurent simultanément la vitesse et la distance, une fonctionnalité que les flottes de camionnage apprécient pour les fusions à grande vitesse. L'activité d'acquisition s'est accélérée fin 2025, les acteurs purs du LiDAR cherchant des canaux de distribution de rang 1, et les équipementiers de rang 1 achetant de la propriété intellectuelle pour sécuriser de futurs contrats. Ces mouvements préfigurent une vague de consolidation qui pourrait porter la part combinée des cinq premiers fournisseurs au-dessus de 50 % d'ici la fin de la décennie si les obstacles à l'intégration sont surmontés.

Leaders du secteur des LiDAR MEMS

Preciseley Microtechnology Corporation

RoboSense Technology Co., Ltd

JENOPTIK AG

Microvision, Inc.

Fraunhofer IPMS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Hesai Technology a clôturé un tour de série E de 2,8 milliards CNY (385 millions USD) mené par CATL et Xiaomi pour tripler la capacité de plaquettes MEMS de huit pouces d'ici le quatrième trimestre 2027.

- Décembre 2025 : Luminar a doublé son engagement d'achat Iris avec Mercedes-Benz à 300 000 unités pour les modèles phares 2026-2028.

- Novembre 2025 : Valeo et STMicroelectronics ont formé une coentreprise pour livrer une plaquette LiDAR MEMS monolithique de 300 millimètres visant une nomenclature inférieure à 200 USD.

- Octobre 2025 : RoboSense a obtenu la certification ISO 26262 ASIL-B pour son LiDAR de la série M, ouvrant l'éligibilité aux programmes européens.

Portée du rapport mondial sur le marché des LiDAR MEMS

Le LiDAR MEMS représente une variante quasi mécanique de la technologie LiDAR, dans laquelle la source laser reste stationnaire. Au lieu de cela, le système emploie des miroirs MEMS manipulés pour diriger et moduler le faisceau laser tandis que le reste de l'appareil reste fixe.

L'étude suit le chiffre d'affaires accumulé grâce à la vente de LiDAR MEMS par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des LiDAR MEMS est segmenté par composant (module émetteur, module récepteur), par secteur d'utilisation final (automobile, industrie, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Module émetteur |

| Module récepteur |

| Électronique de traitement du signal |

| Unité de balayage MEMS |

| Autres par composant |

| Automobile |

| Automatisation industrielle |

| Robotique et drones |

| Infrastructure intelligente |

| Autres secteurs d'utilisation final |

| Courte portée (inférieure ou égale à 50 m) |

| Moyenne portée (50-150 m) |

| Longue portée (supérieure ou égale à 150 m) |

| Classe 905 nm |

| Classe 940 nm VCSEL |

| Classe 1 550 nm |

| Multi-spectral / Autres |

| Pilotage de faisceau MEMS |

| Semi-solide hybride |

| Entièrement à l'état solide (OPA / Flash) |

| Rotatif mécanique classique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Module émetteur | |

| Module récepteur | ||

| Électronique de traitement du signal | ||

| Unité de balayage MEMS | ||

| Autres par composant | ||

| Par secteur d'utilisation final | Automobile | |

| Automatisation industrielle | ||

| Robotique et drones | ||

| Infrastructure intelligente | ||

| Autres secteurs d'utilisation final | ||

| Par portée | Courte portée (inférieure ou égale à 50 m) | |

| Moyenne portée (50-150 m) | ||

| Longue portée (supérieure ou égale à 150 m) | ||

| Par longueur d'onde | Classe 905 nm | |

| Classe 940 nm VCSEL | ||

| Classe 1 550 nm | ||

| Multi-spectral / Autres | ||

| Par technologie de balayage | Pilotage de faisceau MEMS | |

| Semi-solide hybride | ||

| Entièrement à l'état solide (OPA / Flash) | ||

| Rotatif mécanique classique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des LiDAR MEMS en 2026 et quel taux de croissance est attendu jusqu'en 2031 ?

Le marché a atteint 1,34 milliard USD en 2026 et devrait grimper à 3,34 milliards USD d'ici 2031, reflétant un CAGR de 20,04 %.

Quel segment de composant détient la part la plus élevée ?

Les modules émetteurs ont dominé avec 46,01 % du chiffre d'affaires de 2025, portés par des lignes de production VCSEL et à émission par la tranche matures.

Quel segment connaîtra la croissance la plus rapide par utilisation finale ?

La robotique et les drones devraient se développer à un CAGR de 21,89 % jusqu'en 2031, à mesure que les entrepôts et les flottes de livraison aérienne augmentent leur adoption.

Quelle longueur d'onde gagne de l'élan et pourquoi ?

Les systèmes à 1 550 nanomètres croissent à un CAGR de 21,56 % car les règles de sécurité oculaire permettent une puissance laser plus élevée, étendant la portée par mauvais temps.

Quelle région affichera la croissance la plus forte ?

L'Amérique du Nord devrait afficher la croissance la plus forte jusqu'en 2031, soutenue par l'expansion des déploiements de véhicules premium et d'infrastructures intelligentes.

Quel est le principal obstacle de coût à une adoption plus large ?

Les modules de qualité automobile coûtent encore 800 à 1 200 USD en raison des réseaux laser, des assemblages MEMS et des tests de qualification rigoureux, limitant la pénétration du marché de masse.

Dernière mise à jour de la page le: