Taille et parts du marché du chiffrement optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.27 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

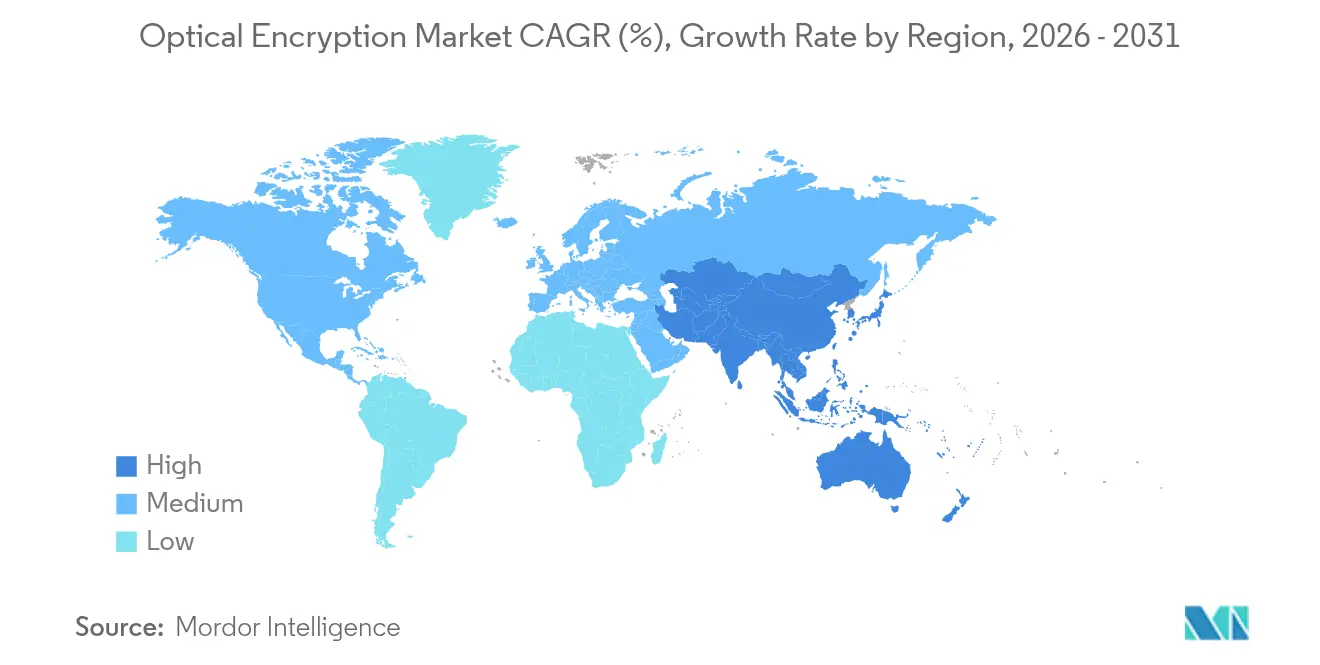

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chiffrement optique par Mordor Intelligence

La taille du marché du chiffrement optique était évaluée à 4,85 milliards USD en 2025 et devrait croître de 5,27 milliards USD en 2026 pour atteindre 7,96 milliards USD d'ici 2031, à un TCAC de 8,62 % au cours de la période de prévision (2026-2031).

Le marché du chiffrement optique est évalué à 4,85 milliards USD en 2025 et devrait atteindre 7,43 milliards USD d'ici 2030, enregistrant un TCAC de 8,91 %. L'adoption rapide d'architectures à sécurité quantique, la montée en flèche des besoins en bande passante liés à l'IA et les performances à débit de ligne supérieures à 800 Gbps propulsent les investissements dans les plateformes de chiffrement de couche 1. Les conceptions matérielles éliminent les vulnérabilités logicielles, satisfont aux mandats de confiance zéro et s'alignent sur les règles de cloud souverain qui imposent un contrôle des clés en transit. Les opérateurs de centres de données hyperscale accélèrent les mises à niveau cohérentes en 400 G et 800 G, tandis que les opérateurs de télécommunications renouvellent leurs anneaux métropolitains pour permettre des interconnexions de centres de données multi-térabits grâce au chiffrement AES-256-GCM intégré.[1]Ciena Corporation, "Fiche produit WaveLogic 6 Extreme," ciena.comL'intégration de la photonique sur silicium réduit les budgets d'alimentation et augmente les densités de ports, soutenant les flux de travail IA/LLM sans perte qui ne tolèrent pas les retransmissions au niveau des paquets. La finalisation des normes post-quantiques FIPS 203–205 du NIST crée un objectif de conformité clair, renforçant la demande de matériel optique à agilité cryptographique.

Points clés du rapport

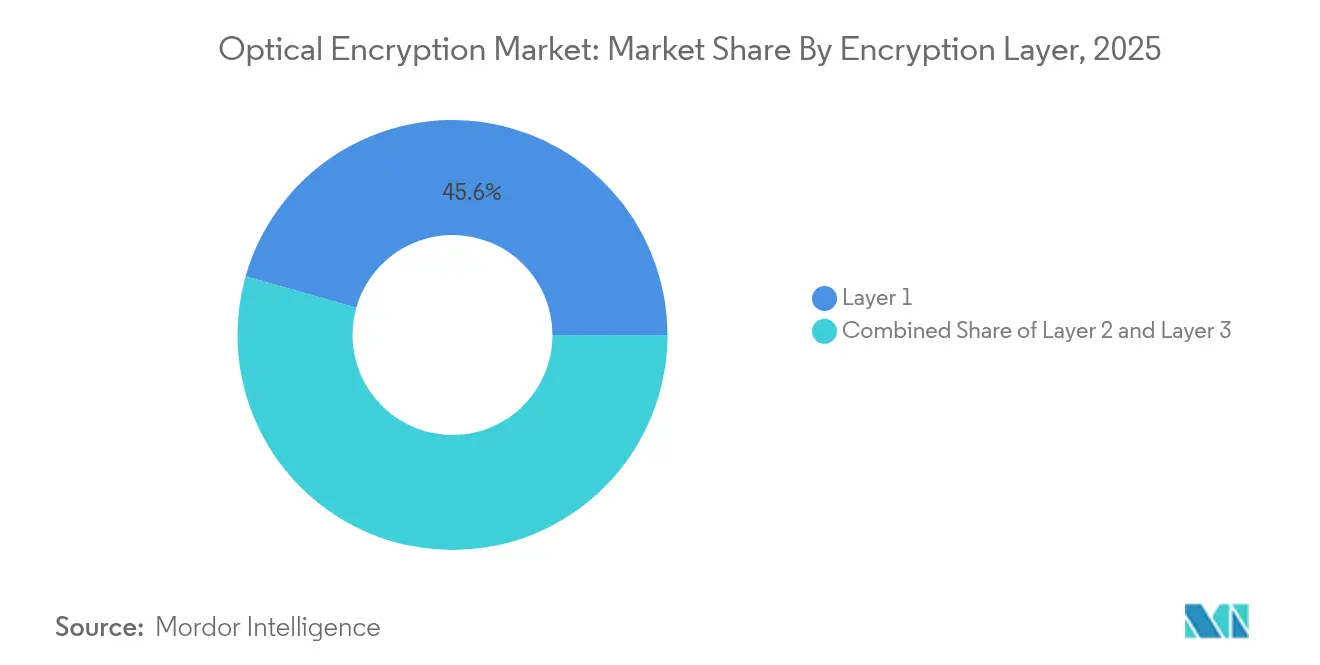

- Par couche de chiffrement, les solutions de couche 1 détenaient 45,60 % de la part de marché du chiffrement optique en 2025 et se développent à un TCAC de 11,55 % jusqu'en 2031.

- Par débit de données, la catégorie 40–100 Gbps représentait 37,35 % de la taille du marché du chiffrement optique en 2025, tandis que le segment >100 Gbps progresse à un TCAC de 17,4 % jusqu'en 2031.

- Par composant, les appareils matériels ont capturé 41,10 % de la part de revenus en 2025 ; les modules cohérents et enfichables enregistrent le TCAC le plus rapide à 15,85 %.

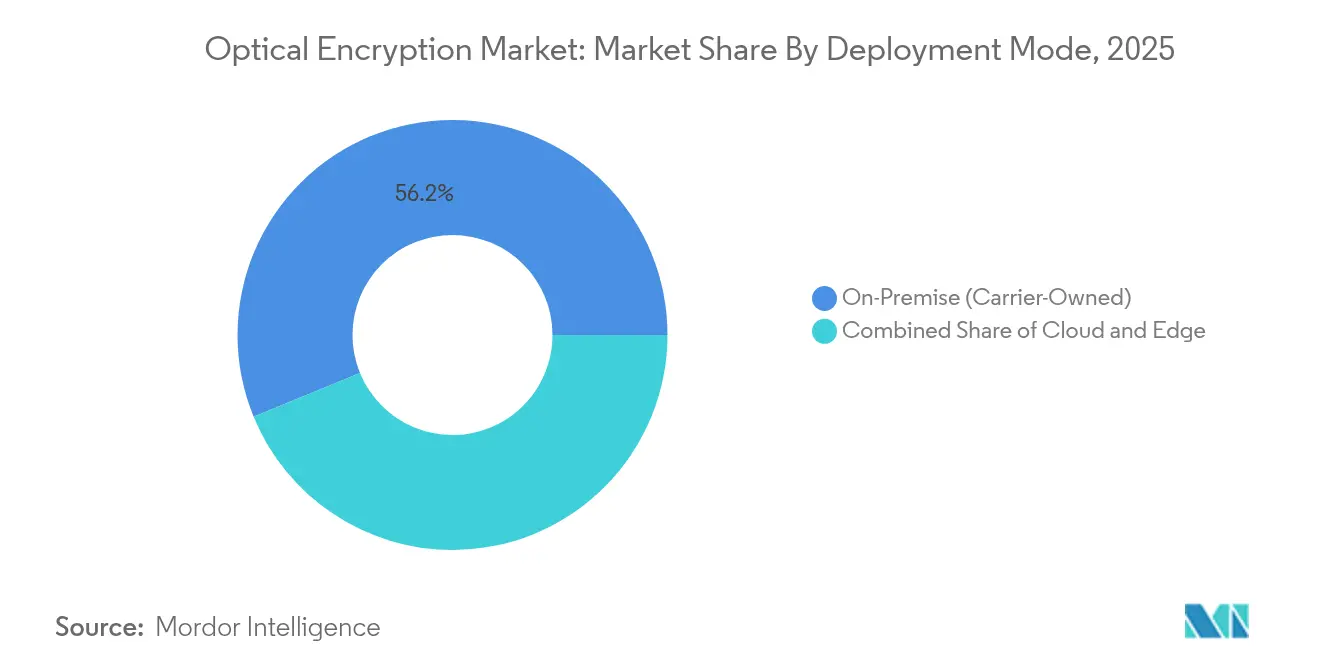

- Par mode de déploiement, les systèmes sur site appartenant aux opérateurs contrôlaient 56,20 % de la taille du marché du chiffrement optique en 2025, tandis que les modèles cloud et réseau en tant que service croissent à un TCAC de 16,5 %.

- Par secteur d'activité des utilisateurs finaux, les centres de données et le cloud étaient en tête avec 51,20 % de la part de revenus en 2025 et devraient progresser à un TCAC de 14,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,60 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du chiffrement optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements DCI métropolitains multi-térabits | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de confiance zéro pour les infrastructures critiques | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulets d'étranglement MACsec poussant vers des mises à niveau de couche 1 | +1.4% | Marchés mondiaux des centres de données | Court terme (≤ 2 ans) |

| Pilotes de transport à agilité cryptographique post-quantique | +1.2% | Secteurs gouvernementaux et BFSI dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements DCI métropolitains multi-térabits stimulent l'adoption cohérente

Les opérateurs hyperscale interconnectent des campus d'IA distribués avec des anneaux métropolitains multi-térabits, en passant à l'optique cohérente qui intègre l'AES-256-GCM à 400 G et 800 G. Le WaveLogic 6 Extreme de Ciena permet 1,6 Tbps par longueur d'onde tout en réduisant la consommation d'énergie par bit de 50 %. La commutation de circuits optiques à l'intérieur des centres de données supprime les goulets d'étranglement en cuivre et confie le chiffrement à la couche physique, garantissant un échange de gradients sans perte lors de l'entraînement des modèles. Les opérateurs régionaux reproduisent ce modèle pour monétiser la fibre noire existante en proposant des tranches de bande passante chiffrées. Les économies d'échelle résultantes réduisent le coût par bit sécurisé et accélèrent la pénétration de la couche 1 dans les campus de colocation et d'entreprise.

Les mandats de confiance zéro accélèrent l'intégration de la couche 1

Les cadres gouvernementaux présument désormais une violation et exigent une vérification continue, faisant du chiffrement matériel une option par défaut plutôt qu'un complément. Le CNSA 2.0 des États-Unis et la directive NIS2 de l'UE pointent directement vers des clés résistantes au quantum, orientant les budgets vers des appareils qui chiffrent de manière transparente au débit de ligne. Les adaptateurs Emulex Secure Fibre Channel de Broadcom illustrent comment la télémétrie matérielle bloque les rançongiciels tout en maintenant un débit total.[2]Broadcom Inc., "HBA Emulex Secure Fibre Channel," broadcom.com Les institutions financières adoptent des conceptions similaires pour servir les transactions à haute fréquence où des délais de quelques microsecondes effacent les bénéfices. Ces dépenses motivées par la conformité découplent la demande des cycles ordinaires de renouvellement technologique et maintiennent une tarification premium pour les équipements optiques certifiés.

Les goulets d'étranglement MACsec poussent vers des mises à niveau de couche 1

À des vitesses supérieures à 100 Gbps, le MACsec introduit une latence et une expansion de trame qui sollicitent les tampons des commutateurs. Les opérateurs confrontés à la congestion transfèrent désormais le chiffrement vers l'optique cohérente qui fonctionne en dehors du pipeline Ethernet. La conception libère la capacité de l'ASIC de transfert, prend en charge les liaisons trunk à 800 G et simplifie l'instrumentation car le chiffrement n'est plus entremêlé avec la gestion L2. Les fournisseurs qui regroupent le chiffrement avec le silicium DSP gagnent en influence sur la nomenclature et défendent leurs marges contre l'optique grise banalisée. Le changement compresse la sécurité multicouche en une seule étape photonique, améliorant l'observabilité sans réassemblage de paquets.

Pilotes de transport à agilité cryptographique post-quantique

L'approbation par le NIST des normes ML-KEM et ML-DSA dissipe l'incertitude autour du choix des algorithmes, permettant aux fournisseurs de transport de les intégrer dans les micrologiciels.[3]Institut national des normes et de la technologie, "Normes finales FIPS 203, 204, 205," nist.gov Le protocole de clé hybride TS 104 015 de l'ETSI permet un repli transparent vers les courbes classiques lors de la migration.[4]Institut européen des normes de télécommunications, "TS 104 015 Échange de clés hybrides," etsi.org Les réseaux gouvernementaux au Moyen-Orient et en Asie-Pacifique démontrent une opération à double pile qui fait pivoter les clés sans interrompre le trafic, prouvant la viabilité économique des optiques à agilité cryptographique. Les premiers adoptants signalent des audits plus fluides et des cycles de vie des actifs plus longs car le matériel n'a pas besoin d'être remplacé lorsque les algorithmes évoluent. Ces pilotes créent des architectures de référence qui réduisent le risque perçu pour les entreprises traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé pour l'optique cohérente 400 G+ | -1.9% | Mondial, prononcé sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Certification réglementaire fragmentée | -1.3% | Mondial, selon les juridictions | Court terme (≤ 2 ans) |

| Rareté des sources d'entropie au débit de ligne | -0.8% | Segments haute sécurité dans le monde | Long terme (≥ 4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement dans les DSP | -1.1% | Mondial, centré dans les centres de fabrication asiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour l'optique cohérente 400 G+

Les émetteurs-récepteurs cohérents commandent toujours des primes par rapport aux modules à détection directe car ils nécessitent des circuits intégrés photoniques en phosphure d'indium et des DSP avancés. Le passage de Coherent Corp. aux tranches InP de 6 pouces vise une réduction de 60 % du coût des puces, mais les volumes commerciaux restent à 18 mois. Les restrictions à l'exportation de matériaux sur le gallium et le germanium font encore monter les coûts des intrants, réduisant les marges des fournisseurs qui manquent d'intégration verticale. Les petits opérateurs peuvent différer les mises à niveau ou adopter des services de bande passante à la demande plutôt que des achats purs, tempérant les expéditions d'unités à court terme même si l'économie à long terme s'améliore.

Exigences fragmentées de certification réglementaire

Les fournisseurs de chiffrement optique jonglent avec FIPS 140-3 Niveau 3 aux États-Unis, Common Criteria NDcPP en Europe et des régimes nationaux divergents en Asie-Pacifique. Les reconceptions matérielles pour satisfaire aux exigences obligatoires d'authentification multifacteur et de mise à zéro prolongent la certification jusqu'à 18 mois. Les entreprises ayant des bases de clients mondiales doivent maintenir des références SKU parallèles, augmentant les frais généraux de R&D et compliquant les prévisions de la chaîne d'approvisionnement. Les efforts d'harmonisation sont à la traîne, maintenant des barrières élevées pour les nouveaux entrants plus petits et ralentissant les déploiements multi-régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par couche de chiffrement : la dominance matérielle propulse le leadership de la couche 1

La couche 1 détenait 45,60 % de part de marché en 2025 et croît à un TCAC de 11,55 %, le taux le plus élevé parmi toutes les couches. Le portefeuille DWDM de PacketLight montre comment la distribution de clés quantiques s'intègre directement dans les canaux cohérents tout en restant dans les limites FIPS 140-3. La taille du marché du chiffrement optique pour les plateformes de couche 1 devrait se développer régulièrement à mesure que les hyperscalers adoptent des cartes de ligne à 800 G. Les magasins de clés ancrés dans le matériel, la preuve d'inviolabilité et la latence déterministe restent des avantages décisifs. Les entreprises conservent les appliances MACsec de couche 2 pour les liaisons 10–25 G héritées, mais ces déploiements plafonnent face aux limites de performance. L'IPsec de couche 3 persiste dans des scénarios WAN de niche où la prise de conscience des applications l'emporte sur la vitesse brute ; néanmoins, sa latence incrémentale décourage l'adoption dans les clusters d'entraînement IA qui exigent un déterminisme à la microseconde.

Dans les constructions métropolitaines et longue distance, le chiffrement WaveLogic de Ciena permet une protection par longueur d'onde sans châssis externes, réduisant l'espace en rack de 30 %. Les opérateurs signalent un provisionnement simplifié car le micrologiciel DSP négocie automatiquement les paramètres de chiffrement, améliorant l'agilité opérationnelle. Le marché du chiffrement optique continue de déplacer le budget des couches OSI supérieures vers le plan photonique, renforçant le pouvoir de tarification des fournisseurs de matériel tout en comprimant la valeur pour les fournisseurs exclusivement logiciels.

Par débit de données : 40–100 Gbps en tête tandis que les débits supérieurs à 100 Gbps s'accélèrent

Le segment 40–100 Gbps représentait 37,35 % de la taille du marché du chiffrement optique en 2025, les modules enfichables cohérents à 100 G ayant atteint une production en volume. Les réseaux de télécommunications établis utilisent ces débits pour l'agrégation métropolitaine et les rampes d'accès au cloud en périphérie. Le QSFP28-DCO ZR 100 G à température industrielle de Coherent Corp. étend la portée dans des environnements difficiles, permettant le chiffrement dans les hubs de tours de cellules sans dépense de climatisation. Néanmoins, les voies >100 Gbps affichent un TCAC de 17,4 % tandis que les hyperscalers passent à 400 G et 800 G pour les interconnexions de clusters GPU. Le COLORZ 800 de Marvell réduit le coût en capital des liaisons DCI à 800 G jusqu'à 75 %, réduisant l'écart de prix qui freinait autrefois l'adoption.

Les liaisons inférieures à 10 Gbps survivent dans les réseaux de contrôle en champ marron et l'IoT industriel où les pics de trafic restent modestes. Le niveau 10–40 Gbps s'adresse aux dorsales de campus et aux PON à 25 G, mais les revenus incrémentaux migrent vers le haut à mesure que les charges de travail IA remodèlent les profils de trafic. En conséquence, les fournisseurs réaffectent la R&D vers des feuilles de route à 1,6 T soutenues par des nœuds DSP à 3 nm, renforçant davantage l'élan vers des vitesses plus élevées.

Par composant : les appliances matérielles en tête tandis que les modules cohérents s'accélèrent

Les appliances dédiées ont capturé 41,10 % de part de marché en 2025, les acheteurs du secteur public favorisant les châssis inviolables avec HSM intégrés. La part de marché du chiffrement optique pourrait toutefois s'éroder progressivement à mesure que les modules enfichables cohérents accélèrent à un TCAC de 15,85 % grâce aux économies de la photonique sur silicium. Les puces WaveLogic Nano de Ciena et les puces PAM4 à 3 nm de Marvell démontrent une sécurité intégrée directement dans les modules optiques, offrant un chiffrement au débit de ligne sans lames externes. L'orchestration logicielle gagne en importance à mesure que la taille des flottes augmente ; les fournisseurs livrent désormais des serveurs de clés prêts pour le quantum qui génèrent de nouvelles informations d'identification post-quantiques en quelques minutes.

La miniaturisation des composants réduit la consommation d'énergie jusqu'à 20 %, une mesure importante alors que le Département de l'Énergie anticipe un triplement de la demande en électricité des centres de données américains d'ici 2028. Les fournisseurs qui possèdent la propriété intellectuelle DSP peuvent pivoter plus rapidement vers de nouveaux algorithmes, renforçant les barrières à l'entrée tout en réduisant l'exposition à la chaîne d'approvisionnement.

Par mode de déploiement : la dominance sur site rencontre l'accélération du cloud

Les systèmes sur site appartenant aux opérateurs détenaient 56,20 % de part en 2025, reflétant le besoin des opérateurs de télécommunications en matière de contrôle physique et de responsabilité réglementaire. Pourtant, les modèles cloud et réseau en tant que service croissent à un TCAC de 16,5 % à mesure que les hyperscalers louent de la fibre noire gérée et conservent des clés gérées par les clients. La plateforme Managed Optical Fiber Networks de Ciena permet aux fournisseurs d'exposer des API photoniques tandis que les clients gèrent le chiffrement et la télémétrie. Le déploiement hybride gagne du terrain parmi les entreprises de services publics et de logistique qui combinent des passerelles sur site avec des gestionnaires de clés hébergés dans le cloud pour équilibrer la latence et la conformité.

Les appliances en périphérie restent pertinentes là où les lois nationales sur les données restreignent l'utilisation de cloud étranger. Les clouds souverains en Europe et en Asie du Sud s'appuient sur un séquestre de clés régional, garantissant que le trafic ne quitte jamais la juridiction sans être chiffré. Cette diversité architecturale soutient les revenus des OEM, des intégrateurs et des courtiers émergents en tant que service.

Par secteur d'activité des utilisateurs finaux : la dominance des centres de données stimule la demande IA

Les parties prenantes des centres de données et du cloud ont généré 51,20 % des revenus de 2025 et progresseront à un TCAC de 14,9 %, reflétant les clusters d'entraînement IA qui déplacent des pétaoctets entre GPU chaque seconde. La démonstration de PCIe Gen 6 sur optique de Marvell montre le chiffrement hôte vers GPU à 64 GT/s sans pénalités de ré-entraînement, une condition préalable pour la convergence des modèles à l'échelle exascale. Les institutions BFSI pilotent des optiques à sécurité quantique pour protéger les transactions de change à haute valeur, tandis que les agences gouvernementales imposent le FIPS 140-3 Niveau 3 pour le transport classifié. Dans le secteur de l'énergie, le réseau à sécurité quantique d'Hitachi Energy à Oman illustre comment les services publics protègent les flux SCADA au débit de ligne.

L'adoption dans le secteur de la santé augmente à mesure que la télédiagnostique tire parti du chiffrement homomorphe pour traiter les images IRM dans le cloud sans exposer les données brutes. Le commerce de détail et le commerce électronique se concentrent sur la latence des paiements, intégrant le chiffrement photonique dans les points de présence en périphérie pour maintenir le délai d'approbation par contact en dessous de 150 ms. Les besoins distincts de chaque secteur en matière de latence, de conformité et de gestion des clés diversifient les feuilles de route des fournisseurs et diluent la dépendance à l'égard d'une seule cohorte de clients.

Analyse géographique

L'Amérique du Nord a conservé 40,60 % de part de revenus en 2025, soutenue par les directives fédérales de confiance zéro et les constructions de clusters IA hyperscale qui exigent des ondes sécurisées à 800 G. Les incitations à la chaîne d'approvisionnement domestique en puces accélèrent l'adoption de l'optique co-packagée, ancrant une grande partie de la chaîne de valeur DSP sur le territoire national. Les tests sur le terrain des communications quantiques au Canada et le marché de colocation en expansion au Mexique ajoutent une demande incrémentale, mais les États-Unis restent l'acheteur dominant et le hub de R&D.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,62 % jusqu'en 2031. La Chine canalise des milliards de dollars de financement public vers des constructions de dorsales à sécurité quantique, tandis que la performance de 402 Tbps sur fibre du Japon prouve la profondeur régionale dans la recherche en photonique. La capacité des centres de données en Inde plus que double entre 2025 et 2028, stimulant l'approvisionnement en modules enfichables 100 G-ZR avec AES-256 intégré. La Corée du Sud étend le transport 5 G aux zones rurales en utilisant des PON chiffrés à 25 G, et les nations de l'ASEAN exploitent la capacité de fabrication régionale pour localiser l'assemblage photonique.

La part de l'Europe se contracte malgré des laboratoires de classe mondiale, pénalisée par des régimes de certification fragmentés. Des pilotes nationaux tels que le réseau à sécurité quantique Telia-VTT de Finlande valident la technologie mais s'arrêtent avant un consensus à l'échelle continentale. Le programme EuroQCI vise à harmoniser les approvisionnements, mais le déploiement est en retard par rapport aux homologues asiatiques et nord-américains. La croissance du Moyen-Orient dépasse celle de l'Europe sur une base plus petite, portée par la démonstration de distribution de clés quantiques par fibre vers satellite aux EAU lors du GITEX 2024. La Vision 2030 de l'Arabie saoudite identifie le chiffrement du cloud souverain comme une infrastructure critique, créant une nouvelle marge de manœuvre pour les fournisseurs disposant d'une localisation en arabe et d'options de dépôt de clés locales.

Paysage concurrentiel

Le marché du chiffrement optique présente une concentration modérée. Les acteurs établis Nokia, Cisco et Ciena regroupent le transport cohérent, le DSP et la sécurité dans des piles intégrées. L'acquisition convenue par Nokia d'Infinera pour 2,3 milliards USD consolide le talent DSP et la capacité PIC sous un même toit. La feuille de route WaveLogic 6 de Ciena intègre le chiffrement dans des ASIC à 3 nm, verrouillant les concurrents hors du leadership en performance pendant au moins un cycle de conception. Cisco exploite son empreinte dans le routage pour vendre des lames de sécurité optique en croisant avec ses offres existantes, ancrant les comptes avec des services de cycle de vie.

Les challengers exploitent les courbes de coûts de la photonique sur silicium. Marvell livre des modules 800 G ZR/ZR+ en composants standard aux OEM qui manquent d'optique en interne, élargissant l'accès au marché. La transition de Coherent vers des tranches InP de 6 pouces réduit le coût des puces et permet une production quadruplée, essentielle pour répondre aux volumes hyperscale. Broadcom intègre l'agilité d'algorithme résistante au quantum dans les HBA Emulex, ciblant l'atténuation des rançongiciels dans les SAN Fibre Channel.

L'activité de brevets s'intensifie autour de l'intégration photonique et de l'échange de clés post-quantique. Meta et Google déposent des brevets pour l'emballage PIC hermétique et les coupleurs à réseau incliné pour réduire les pertes d'insertion, renforçant des fossés défendables. Les start-ups poursuivant des générateurs de nombres aléatoires quantiques et le chiffrement optique neuromorphique se taillent des niches au-delà de la mise à l'échelle DSP classique. Les fournisseurs qui combinent l'intégration verticale, des algorithmes validés par le NIST et des PIC à faible consommation sont les mieux positionnés pour capturer la prochaine vague de dépenses pilotées par l'IA.

Leaders du secteur du chiffrement optique

Nokia Corporation

Huawei Technologies Co. Ltd

Broadcom Inc.

Cisco System Inc.

Ciena Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : IonQ a annoncé l'acquisition de Lightsynq Technologies, ajoutant la propriété intellectuelle en mémoire photonique pour renforcer sa feuille de route en réseaux quantiques.

- Mai 2025 : IonQ a finalisé l'acquisition d'ID Quantique SA, un fournisseur leader de distribution de clés quantiques, renforçant son portefeuille de communications sécurisées.

- Mars 2025 : Ciena a dévoilé un module enfichable WaveLogic 6 Nano à 1,6 Tbps optimisé pour les liaisons de centres de données à courte portée.

- Mars 2025 : Marvell a démontré le PCIe Gen 6 de bout en bout sur optique à l'OFC 2025, permettant des structures GPU à faible latence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du chiffrement optique comme l'ensemble du matériel de classe opérateur, des modules enfichables, des logiciels de gestion de clés et des services gérés qui sécurisent les données en vol via les liaisons optiques de couches 1, 2 et 3 sur les routes métropolitaines, longue distance et sous-marines. Le trafic traité dans les centres de données, les réseaux fédérateurs de télécommunications et les réseaux étendus d'entreprise à haut débit est inclus, à condition que la fonction de cryptage se trouve sur la couche optique ou sur un module cohérent intégré.

Exclusion : Les appareils IP en ligne qui ne cryptent que les flux de paquets électriques sans toucher au chemin optique ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par couche de chiffrement

- Couche 1

- Couche 2

- Couche 3

- Par débit de données

- Moins de 10 Gbps

- 10 - 40 Gbps

- 40 - 100 Gbps

- Supérieur à 100 Gbps

- Par composant

- Appliances de chiffrement matériel

- Modules cohérents/enfichables et optiques

- Logiciels de gestion des clés / d'orchestration

- Services de chiffrement gérés

- Par mode de déploiement

- Sur site (appartenant à l'opérateur)

- Cloud / Réseau en tant que service

- Appliances en périphérie / sur site distant

- Par secteur d'activité des utilisateurs finaux

- Centre de données et cloud

- BFSI

- Gouvernement et défense

- Santé

- Énergie et services publics

- Commerce de détail et commerce électronique

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- EAU

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Les analystes ont accédé à des ensembles de données ouvertes telles que les déploiements de kilomètres de fibre de l'UIT, les statistiques de l'OCDE sur la large bande, les déclarations des opérateurs de la FCC aux États-Unis, les tableaux d'investissement dans les télécommunications d'Eurostat et les registres d'expédition des douanes mondiales, qui répertorient les exportations de châssis et de modules enfichables. Les documents 10-K des entreprises, les dossiers des investisseurs et les livres blancs des groupes professionnels ont complété ces références. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur la répartition des revenus et les flux de transactions qui ont permis de dimensionner l'empreinte des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et sous licence ont alimenté la phase documentaire.

Recherche primaire

Des conversations directes avec des ingénieurs en matériel optique, des responsables de la sécurité au sein de la direction, des responsables des achats des opérateurs de télécommunications et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique ont permis de valider les déclencheurs d'adoption, les prix de vente moyens et les feuilles de route de mise à niveau de la capacité, comblant ainsi les lacunes laissées par le travail de bureau.

Dimensionnement du marché et prévisions

La construction du modèle commence par une vue descendante qui reconstruit la capacité des longueurs d'onde cryptées à partir des déclarations de dépenses des opérateurs, des compteurs de construction de fibre et des rapports d'expédition de ports 40/100 Gbps, qui sont ensuite tarifés à l'aide de courbes ASP pondérées par région. Les résultats sont recoupés par une agrégation ascendante sélective des bandes de revenus des fournisseurs et des vérifications des canaux. Les variables clés comprennent la croissance de l'interconnexion des centres de données métropolitains, le nombre de projets pilotes post-quantique, les mandats gouvernementaux de confiance zéro, la combinaison des vitesses de liaison moyennes et l'érosion des coûts des modules cohérents. Une régression multivariée ajustée à ces facteurs génère des prévisions annuelles ; l'analyse des scénarios tient compte des chocs politiques ou de la chaîne d'approvisionnement. Lorsque les estimations ascendantes divergent, des facteurs de majoration ou de minoration sont appliqués pour que les totaux restent cohérents avec les ratios d'utilisation vérifiés.

Cycle de validation et de mise à jour des données

Avant la publication, un analyste examine les indicateurs de variance, recontacte les sources clés et réconcilie les conversions de devises. Les résultats sont comparés à des indices de largeur de bande indépendants et à des impressions trimestrielles des fournisseurs. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires lorsque des événements importants, tels que les enchères du spectre ou les contrôles à l'exportation, modifient les bases de la demande.

Pourquoi la base de chiffrement optique de Mordor mérite-t-elle la confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des couches de cryptage différentes, regroupent ou omettent les logiciels de gestion des clés, convertissent les devises à des dates différentes ou extrapolent la croissance à partir de projets pilotes régionaux limités.

Les principaux facteurs d'écart comprennent la prise en compte des revenus des services avec ceux du matériel, la modélisation agressive de la compression de l'ASP et la cadence à laquelle les données sur les expéditions portuaires sont mises à jour. Les analystes de Mordor alignent étroitement le champ d'application sur le matériel optique déployé, appliquent des audits de prix semestriels et utilisent des méthodes de validation mixtes, ce qui permet d'obtenir une vue fiable du milieu de l'affaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,85 B (2025) | Renseignements sur le Mordor | - |

| USD 4,50 B (2024) | Conseil mondial A | Appareils électriques groupés pour la propriété intellectuelle ; conversion monétaire annuelle fixée une fois par étude |

| USD 3,84 B (2024) | Conseil régional B | Exclut les revenus des services de cryptage gérés et utilise des moyennes ASP pour une seule région. |

| USD 1,30 B (2024) | Journal professionnel C | Ne prend en compte que les équipements de la couche 1 et applique des hypothèses conservatrices de mise à niveau des ports. |

La comparaison montre que lorsque la portée, l'érosion des prix et les couches de services sont traitées de manière cohérente, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la forte croissance du marché du chiffrement optique ?

La demande de sécurité à sécurité quantique, les poussées de bande passante pilotées par l'IA et les mandats de confiance zéro qui favorisent les solutions matérielles de couche 1 poussent collectivement le marché vers un TCAC de 8,62 % jusqu'en 2031.

Quel segment est actuellement en tête en termes de revenus ?

Les plateformes matérielles de couche 1 dominent avec 45,60 % de part de marché en 2025, car elles chiffrent au débit de ligne et éliminent les vulnérabilités logicielles.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le financement à grande échelle des technologies quantiques, les essais 6 G et les constructions agressives de centres de données confèrent à l'Asie-Pacifique un TCAC de 9,62 %, dépassant toutes les autres régions.

Comment les modules enfichables cohérents modifient-ils le paysage concurrentiel ?

Les modules enfichables à photonique sur silicium réduisent les coûts et la consommation d'énergie, affichant un TCAC de 15,85 % qui remet en question les appliances traditionnelles à châssis et élargit la diversité des fournisseurs.

Quel rôle jouent les normes post-quantiques dans l'adoption ?

Les normes finales FIPS 203–205 du NIST suppriment l'incertitude algorithmique, incitant les entreprises à prévoir un budget pour du matériel optique à agilité cryptographique conforme aux futurs audits réglementaires.

Les coûts d'investissement élevés constituent-ils toujours un obstacle ?

Oui, l'optique cohérente 400 G+ reste coûteuse, mais des initiatives comme les tranches InP de 6 pouces de Coherent devraient réduire les coûts des puces de 60 % dans les deux prochaines années, facilitant l'adoption pour les acheteurs sensibles aux coûts.

Dernière mise à jour de la page le: