Taille et part du marché des dispositifs de chirurgie de la cataracte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.28 Milliards de dollars |

| Taille du Marché (2031) | 11.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de chirurgie de la cataracte par Mordor Intelligence

La taille du marché des dispositifs de chirurgie de la cataracte devrait croître de 8,90 milliards USD en 2025 à 9,28 milliards USD en 2026 et devrait atteindre 11,41 milliards USD d'ici 2031, à un CAGR de 4,22 % sur la période 2026-2031. La demande est soutenue par un nombre croissant de patients âgés, une sensibilisation accrue à la chirurgie restauratrice de la vue et un remboursement stable dans les économies à hauts revenus. Les lentilles intraoculaires premium, les plateformes laser femtoseconde et les outils de planification assistés par intelligence artificielle gagnent du terrain, les chirurgiens visant des procédures plus rapides avec moins d'effets secondaires visuels. Parallèlement, les systèmes de phacoémulsification économiques et les lentilles monofocales restent essentiels dans les régions à revenus intermédiaires qui absorbent d'importants retards chirurgicaux. L'intensité concurrentielle augmente, les principaux fabricants poursuivant des accords d'expansion de portefeuille, intégrant des logiciels de guidage numérique et développant des programmes de formation pour protéger leurs parts dans un environnement de plus en plus sensible aux prix.

Points clés du rapport

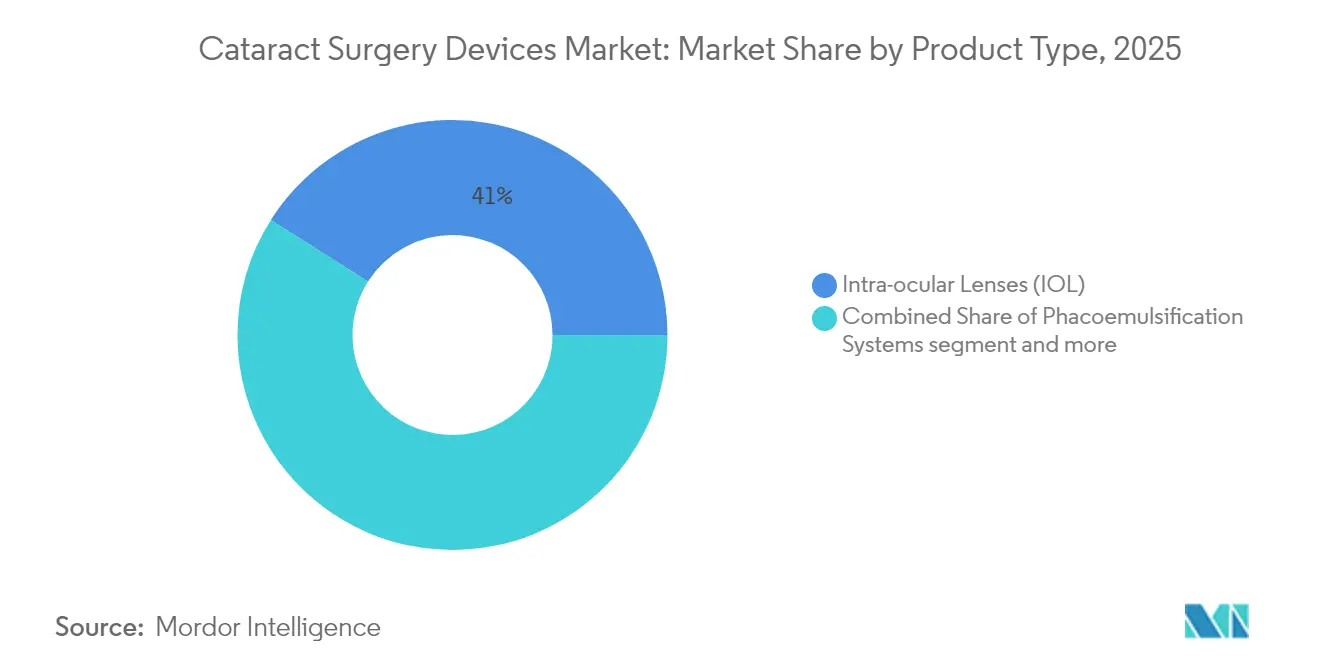

- Par type de produit, les lentilles intraoculaires représentaient 41,02 % de la part du marché des dispositifs de chirurgie de la cataracte en 2025, tandis que les systèmes laser femtoseconde devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par technique chirurgicale, la chirurgie standard à base de phacoémulsification était en tête avec une part de revenus de 34,05 % en 2025 ; la chirurgie de la cataracte assistée par laser femtoseconde devrait enregistrer la croissance la plus rapide à un CAGR de 5,73 % jusqu'en 2031.

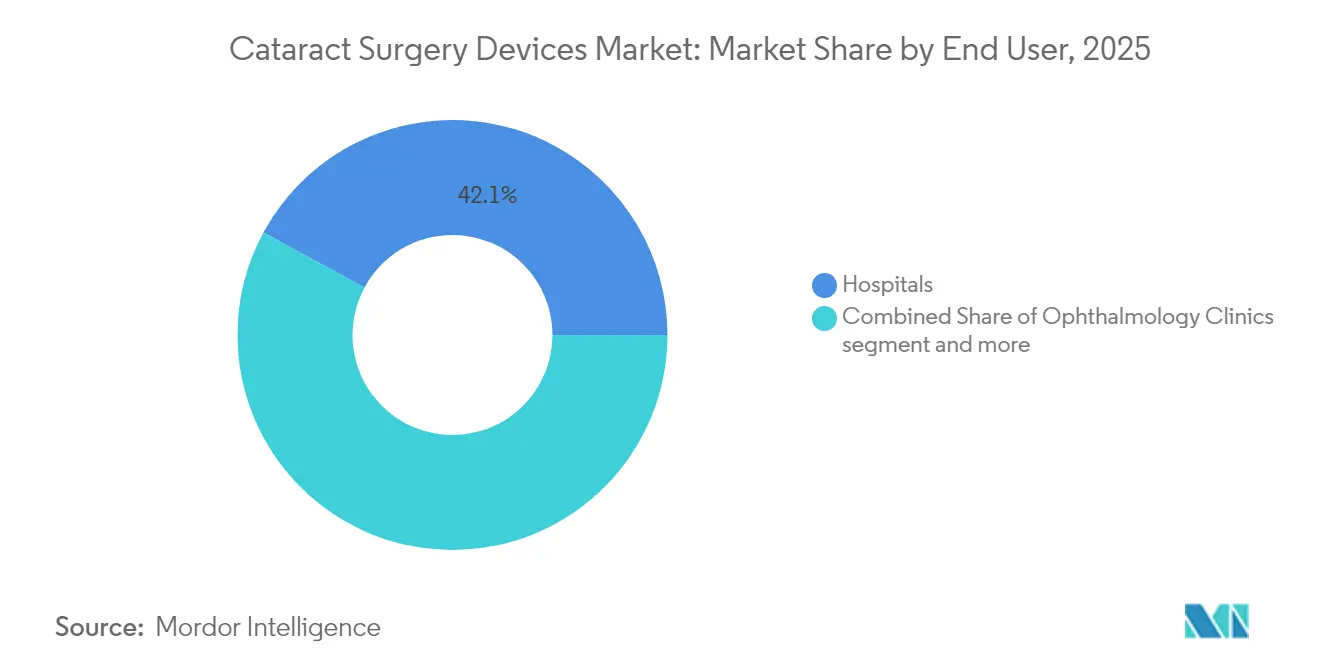

- Par utilisateur final, les hôpitaux représentaient 42,10 % de la taille du marché des dispositifs de chirurgie de la cataracte en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un CAGR de 5,61 % sur la période 2026-2031.

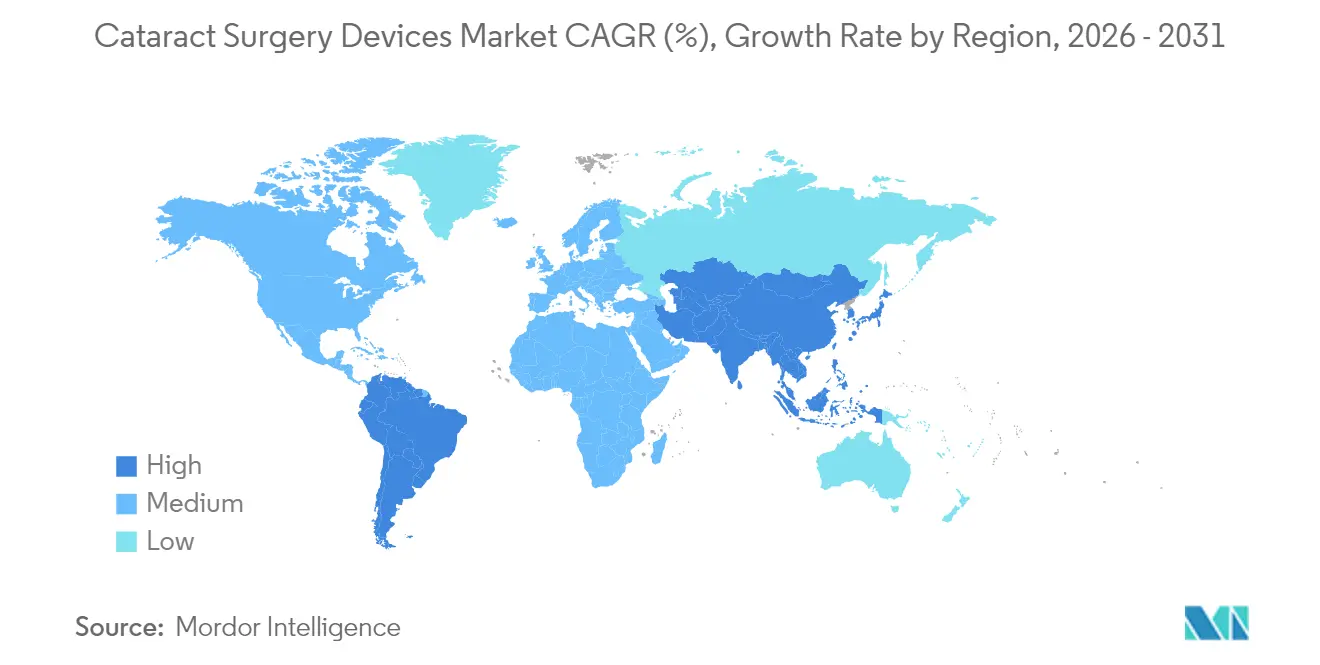

- Par géographie, l'Amérique du Nord dominait avec une part de 38,20 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévisionnel de 6,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de chirurgie de la cataracte

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence de la cataracte et vieillissement de la population | +1.8% | Mondial (plus élevé en Amérique du Nord, en Europe et en Asie de l'Est) | Long terme (≥ 4 ans) |

| Avancées technologiques dans les lentilles intraoculaires premium et la chirurgie de la cataracte assistée par laser femtoseconde | +1.2% | Amérique du Nord, Europe, pays d'Asie-Pacifique à hauts revenus | Moyen terme (2-4 ans) |

| Demande croissante de procédures de chirurgie de la cataracte en ambulatoire / en centre de chirurgie ambulatoire | +0.7% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Émergence du remboursement dans les marchés d'Asie-Pacifique à revenus intermédiaires | +0.5% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Renforcement des efforts gouvernementaux pour lutter contre les déficiences visuelles | +0.3% | Mondial (plus élevé dans les régions en développement) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence de la cataracte et vieillissement de la population

La cataracte touche environ 100 millions de personnes dans le monde et est responsable de près de 45 % de la cécité mondiale. Le nombre de personnes âgées de 65 ans et plus devrait doubler d'ici 2050, ce qui intensifie la demande chirurgicale, notamment dans les pays qui développent encore leur infrastructure ophtalmologique. Les pertes de productivité annuelles liées aux déficiences visuelles causées par la cataracte sont estimées à 411 milliards USD[1]Crystal Vision Ltd, "Statistiques mondiales sur la cataracte pour 2025," contactlenses.co.uk, ce qui constitue un argument économique solide pour que les gouvernements réduisent les retards chirurgicaux. Les patients plus âgés présentent également des comorbidités et des attentes plus élevées, favorisant l'adoption de lentilles intraoculaires asphériques et toriques qui traitent les aberrations complexes. L'ensemble de ces facteurs maintient une hausse des volumes de procédures, même sur les marchés matures, soutenant la croissance des consommables de remplacement et des équipements en capital.

Avancées technologiques dans les lentilles intraoculaires premium et la chirurgie de la cataracte assistée par laser femtoseconde

Les lancements récents de lentilles redéfinissent les attentes des patients en réduisant les halos, en améliorant le contraste et en permettant un réglage fin postopératoire. Le modèle TECNIS Odyssey de Johnson & Johnson (lancé en septembre 2024) [2]Johnson & Johnson, "Johnson & Johnson lance la lentille intraoculaire de nouvelle génération TECNIS Odyssey," jnj.comminimise la dysphotopsie, tandis que l'enVista Envy de Bausch + Lomb (approbation FDA en octobre 2024) utilise une optique optimisée par front d'onde pour une clarté à grande plage. La lentille ajustable à la lumière de RxSight permet un affinement réfractif à la demande, et la lentille Galaxy de Rayner, conçue par intelligence artificielle et actuellement en essais pivots, utilise une optique à spirale continue pour une profondeur de champ quasi continue. Les avancées parallèles des plateformes femtoseconde — telles que le laser double impulsion ALLY de Lensar avec interface robotisée pour le patient — réduisent les temps de procédure et standardisent les capsulotomies, aidant les chirurgiens à justifier les tarifs premium pour des cohortes de patients sélectionnées.

Demande croissante de procédures de chirurgie de la cataracte en ambulatoire / en centre de chirurgie ambulatoire

Les payeurs privilégient les centres de chirurgie ambulatoire car les paiements sont inférieurs aux tarifs hospitaliers en ambulatoire, et les patients apprécient les séjours plus courts. Ce changement oblige les fabricants de dispositifs à repenser les consoles pour des empreintes plus réduites, des écrans tactiles intuitifs et des emballages à usage unique qui simplifient la rotation. Les kits d'instruments optimisés pour les flux de travail des centres de chirurgie ambulatoire à deux salles sont désormais courants, et les programmes de formation se concentrent sur des protocoles d'anesthésie légère efficaces. À mesure que la pénétration des centres de chirurgie ambulatoire progresse en Europe occidentale et en Australie, les fabricants capables d'équilibrer coût et résultats premium sont bien positionnés pour capter des installations supplémentaires.

Émergence du remboursement dans les marchés d'Asie-Pacifique à revenus intermédiaires

Les régimes d'assurance nationaux en Chine et en Inde remboursent désormais les procédures de chirurgie de la cataracte de base, ouvrant l'accès à des centaines de millions de seniors éligibles. Les appels d'offres provinciaux incluent de plus en plus des plafonds pour les contrats de location de lasers femtoseconde et les majorations sur les lentilles intraoculaires premium, favorisant l'adaptation locale de systèmes de phacoémulsification économiques et de lentilles monofocales à bas prix. Les hôpitaux urbains poursuivent des offres différenciées, telles que des lentilles à profondeur de champ étendue, pour attirer les patients plus aisés. Parallèlement, les programmes ruraux privilégient les techniques de phacoémulsification manuelle à haut volume ou à faible énergie, complétées par une instrumentation réutilisable. Cette dynamique à deux niveaux exige des portefeuilles de produits flexibles, allant des pompes d'entrée de gamme aux suites premium guidées par intelligence artificielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des systèmes laser femtoseconde | -0.6% | Mondial (plus élevé dans les régions en développement) | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens spécialisés en chirurgie de la cataracte dans les pays en développement | -0.4% | Afrique, Asie du Sud, certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Concurrence croissante des fabricants de lentilles intraoculaires à bas coût | -0.3% | Mondial (plus élevé sur les marchés sensibles aux prix) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes laser femtoseconde

Des prix d'achat supérieurs à 400 000 USD[3]Jonathan Stein, "Tarification de la procédure de chirurgie de la cataracte au laser," CRST, crstoday.com, des contrats de maintenance annuels et la nécessité de consommables rendent le retour sur investissement difficile lorsque les taux de remboursement restent stables. Les établissements de plus petite taille font souvent appel à des prestataires mobiles qui positionnent les lasers sur une base journalière, un modèle pionnier proposé par des entreprises offrant « la précision sans l'investissement ». Bien que cela élargisse l'accès, la variabilité d'utilisation limite encore l'adoption généralisée dans les marchés sensibles aux prix, maintenant les salles uniquement dédiées à la phacoémulsification prédominantes en dehors des grands centres urbains.

Pénurie de chirurgiens spécialisés en chirurgie de la cataracte dans les pays en développement

Dans les pays à hauts revenus, on compte environ 76 ophtalmologistes pour un million de personnes, tandis que dans les pays à faibles revenus, ce nombre chute considérablement à seulement environ 3,7 par million. Le manque de personnel enseignant, les longs cycles de formation et la migration des spécialistes vers les cabinets privés urbains freinent les volumes chirurgicaux. En réponse, les fabricants mettent l'accent sur des réglages guidés par logiciel, une fluidique standardisée et des protocoles de transfert de tâches permettant au personnel de niveau intermédiaire de gérer les étapes pré- et postopératoires, mais les incisions finales nécessitent toujours des chirurgiens accrédités. Ainsi, les goulets d'étranglement en ressources humaines restent un frein structurel au marché des dispositifs de chirurgie de la cataracte dans les régions à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lentilles intraoculaires premium redéfinissent la proposition de valeur

En 2025, les lentilles intraoculaires représentaient 41,02 % de la part du marché des dispositifs de chirurgie de la cataracte, reflétant leur rôle indispensable dans chaque procédure. La pénétration des modèles multifocaux, toriques et à profondeur de champ étendue fait monter les prix de vente moyens, créant un pool de bénéfices attractif pour les fabricants intégrés. Les améliorations continues, telles que les matériaux hydrophobes sans miroitement et les chromophores filtrant la lumière bleue, suscitent un intérêt renouvelé parmi les chirurgiens recherchant des gains de satisfaction postopératoire. Les systèmes laser femtoseconde, bien que représentant une base de revenus plus modeste, devraient progresser à un CAGR de 6,12 % jusqu'en 2031, à mesure que les preuves s'accumulent que les capsulotomies cohérentes se traduisent par moins de délocalisations de lentilles et une récupération réfractive plus rapide.

Les consoles de phacoémulsification à coût optimisé continuent de bien se vendre dans les économies émergentes où le soutien à la maintenance peut être incohérent. Les fournisseurs les associent souvent à des pièces à main réutilisables et à des caravanes de formation multi-pays. À l'extrémité premium, les pompes de phacoémulsification de nouvelle génération équipées d'une fluidique venturi et d'une détection d'occlusion en temps réel offrent un temps de phacoémulsification effectif inférieur à 10 secondes, réduisant le risque d'œdème cornéen dans les cas de noyaux denses.

Par technique chirurgicale : les avancées technologiques font évoluer les procédures

La chirurgie standard à base de phacoémulsification a conservé une part de 34,05 % en 2025 et reste la référence en raison de décennies de familiarité, d'une base de preuves solide et de sa compatibilité avec de petites incisions cornéennes transparentes. Les chirurgiens continuent d'affiner des paramètres tels que le mouvement de la pointe torsionnelle et la fluidique à double pompe pour réduire l'énergie dissipée cumulée, diminuant ainsi la perte de cellules endothéliales. La taille du marché des dispositifs de chirurgie de la cataracte attribuée aux systèmes de phacoémulsification devrait progresser régulièrement, soutenue par les cycles de remplacement et les achats sur les marchés émergents. La chirurgie de la cataracte assistée par laser femtoseconde, croissant à 5,73 % par an, bénéficie des capsulotomies automatisées, des schémas de fragmentation du cristallin et de l'attrait marketing auprès des patients férus de technologie.

La chirurgie de la cataracte par petite incision manuelle reste pertinente là où les volumes chirurgicaux dépassent les budgets en capital. Les perfectionnements continus, notamment les lentilles en PMMA pré-chargées et les manchons d'insertion pliables, contribuent à standardiser les résultats même lorsque les coûts restent bas. Les techniques de micro-incision et les méthodes hybrides combinant la phacoémulsification à faible énergie et l'extraction manuelle du noyau sont en cours d'expérimentation pour combler le fossé entre l'accessibilité et l'efficacité. Sur l'horizon prévisionnel, le choix procédural sera de plus en plus adapté à la densité du noyau, à la santé cornéenne et à la capacité de paiement du patient, maintenant les trois principales techniques en vie au sein du marché des dispositifs de chirurgie de la cataracte.

Par utilisateur final : les centres de chirurgie ambulatoire accélèrent la migration des procédures

Les hôpitaux représentaient 42,10 % des revenus mondiaux en 2025, reflétant leur capacité à gérer les cataractes complexes, les comorbidités uvéitiques et les cas de rétine combinés. De nombreux centres académiques gèrent également des programmes de fellowship qui influencent la préférence de marque parmi les chirurgiens en début de carrière, consolidant une base installée substantielle pour les consoles de phacoémulsification à grand encombrement et les tours de visualisation premium. Cependant, les centres de chirurgie ambulatoire sont en passe de croître de 5,61 % par an jusqu'en 2031, séduisant les payeurs avec des frais d'établissement moins élevés et attirant les patients qui apprécient une sortie le jour même. Aux États-Unis, les conversions vers les centres de chirurgie ambulatoire dépassent désormais 70 % pour les cas de cataracte de routine dans certains États, stimulant la demande de microscopes transportables et de systèmes hybrides laser-phacoémulsification compacts.

Les cliniques spécialisées en ophtalmologie conservent leur importance en Europe occidentale et dans certaines parties de l'Amérique latine, où les systèmes publics contractualisent les volumes avec des centres spécialisés privés. Ces sites équilibrent un débit modéré avec des soins personnalisés, créant un créneau pour les diagnostics à prix intermédiaire associés à la phacoémulsification standard. Dans tous les contextes, les logiciels de flux de travail intégrant la biométrie, la planification chirurgicale, la gestion des stocks et la communication des résultats gagnent en faveur, illustrant le passage des dispositifs autonomes aux écosystèmes connectés au sein du marché des dispositifs de chirurgie de la cataracte.

Analyse géographique

L'Amérique du Nord est restée le plus grand acheteur régional, contribuant à hauteur de 38,20 % des revenus mondiaux en 2025, les mécanismes de remboursement avancés et la forte pénétration des centres de chirurgie ambulatoire soutenant des volumes de procédures élevés. Les États-Unis renforcent leur attention sur les indicateurs de qualité ; à partir de 2025, les règles Medicare actualisées lient le paiement aux établissements aux taux de retour non planifié en salle d'opération pour l'« extraction de la cataracte avec implantation d'une lentille intraoculaire », incitant les prestataires à adopter des plateformes de planification numérique pour réduire les erreurs. Le modèle à payeur unique du Canada, en revanche, met l'accent sur la gestion des listes d'attente, renforçant la demande de systèmes de phacoémulsification à haut débit associés à des emballages réutilisables.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévisionnel de 6,04 % jusqu'en 2031, la pression démographique rencontrant une couverture d'assurance en expansion. La Chine et l'Inde jouent un rôle majeur dans la stimulation de la croissance, grâce à leurs importantes populations et à leurs systèmes de santé en constante amélioration. Ces pays offrent de grandes opportunités, notamment à mesure que la demande augmente dans différents segments. Dans les zones urbaines et parmi les groupes plus aisés, l'appétit pour les services de santé premium est croissant. Parallèlement, des solutions plus accessibles et axées sur la valeur contribuent à répondre aux besoins de la population plus large. Le Japon se distingue comme un leader dans l'adoption de technologies médicales avancées, tandis que l'Inde se démarque avec des modèles innovants et économiques qui améliorent l'efficacité chirurgicale et l'accès aux soins.

L'Europe maintient une croissance régulière, ancrée par l'Allemagne, la France et le Royaume-Uni. La chirurgie en ambulatoire a dépassé les procédures de chirurgie de la cataracte en hospitalisation dans la plupart des États membres de l'UE-27 d'ici 2024. L'Europe de l'Est montre un potentiel de rattrapage, les fonds structurels de l'UE subventionnant les mises à niveau des équipements de diagnostic et chirurgicaux. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent des volumes plus faibles mais une croissance supérieure à la moyenne, à mesure que les partenariats public-privé construisent de nouveaux hôpitaux ophtalmologiques.

Paysage réglementaire

Les dispositifs de chirurgie de la cataracte relèvent de la réglementation des dispositifs médicaux avec des parcours fondés sur le risque qui diffèrent selon le type de produit, couvrant les lentilles intraoculaires (LIO), les plateformes de phacoémulsification et les systèmes laser. Aux États-Unis, la FDA régit les décisions d'autorisation pour de nombreux composants de cataracte via la procédure 510(k), tandis que les mises à jour du Quality Management System Regulation (QMSR) entrent en vigueur en février 2026 afin d'aligner le 21 CFR Part 820 sur la norme ISO 13485:2016 et de renforcer les exigences de documentation des systèmes de qualité dans les chaînes d'approvisionnement mondiales.

Paysage concurrentiel

Les cinq premiers fabricants — Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec, Bausch + Lomb et NIDEK — contrôlent une part importante des ventes mondiales de dispositifs et de consommables, ce qui reflète des barrières réglementaires élevées et une distribution bien établie. L'acquisition de Lensar par Alcon en 2025 pour 430 millions USD intègre la plateforme laser femtoseconde ALLY à double impulsion, offrant un système prêt pour la robotique qui réduit le temps de procédure et sécurise les revenus de service. Johnson & Johnson Vision étend sa gamme de lentilles TECNIS avec le modèle Odyssey, renforçant un pipeline de lentilles intraoculaires premium qui rivalise directement avec l'AcrySof IQ Vivity d'Alcon. Carl Zeiss Meditec s'appuie sur son héritage VISUMAX SMILE en réfractive pour vendre en complément des microscopes et des solutions de connectivité numérique qui suivent les résultats à travers les procédures de cataracte et cornéennes.

Les acteurs asiatiques de niveau intermédiaire se concentrent sur des pompes de phacoémulsification économiques et des lentilles hydrophiles produites localement, défiant les marques mondiales dans les appels d'offres en Asie du Sud et en Afrique. Les start-ups explorent des algorithmes de planification pilotés par intelligence artificielle, des diagnostics perturbateurs portables et des têtes laser modulaires qui s'adaptent aux microscopes existants. La recherche collaborative avec les hôpitaux universitaires sur la fragmentation à faible énergie et la visualisation 3D tête haute indique un effacement des frontières entre dispositif, logiciel et segment de service éducatif.

Les opportunités de marché non exploitées résident dans les unités hybrides phaco-laser dimensionnées pour les salles de procédure des centres de chirurgie ambulatoire, les aberromètres à bas coût alimentant des suites de planification en nuage, et les produits viscoélastiques biodégradables. Les entreprises capables d'intégrer ces éléments en solutions cohérentes pourraient accélérer l'adoption tant dans les programmes publics à haut volume que dans les cliniques boutiques premium. Dans l'ensemble, le marché des dispositifs de chirurgie de la cataracte continue de passer d'une concurrence centrée sur le matériel à une différenciation axée sur l'écosystème.

Leaders du secteur des dispositifs de chirurgie de la cataracte

Alcon, Inc.

Bausch & Lomb, Inc.

Johnson & Johnson

Carl Zeiss Meditec AG

NIDEK CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conception de LIO premium et la précision réfractive restent la voie la plus claire vers les segments de procédures à plus forte valeur. L'activité récente en matière de produits indique également où se concentrent les améliorations, avec l'approbation par la FDA américaine de la LIO TECNIS PureSee en mars 2026, ZEISS Medical Technology entamant des implantations dans six pays de la LIO torique AT LUCIA 721P en juin 2026, et Alcon et RxSight annonçant en juillet 2026 une collaboration non exclusive pour développer des LIO ajustables correctrices de la presbytie.

Développements récents du secteur

- Juillet 2026 : Bausch + Lomb a annoncé le lancement aux États-Unis de l'EyeGility Inserter, un système de distribution de LIO préchargé pour la famille de LIO enVista. Le système vise des étapes d'implantation plus cohérentes et une manipulation réduite dans les environnements de cataracte à haut débit, renforçant la position de Bausch + Lomb en matière de flux de travail procédural aux côtés de sa gamme de lentilles enVista.

- Décembre 2025 : La Commission européenne a proposé des amendements à la conformité MDR/IVDR via le COM(2025) 1023, visant à simplifier certains éléments de l'évaluation de conformité MDR/IVDR ainsi que les délais. Cette proposition pourrait influencer la dynamique d'accès au marché pour les LIO premium et les équipements de capital associés en Europe.

- Juin 2024 : Alcon a obtenu l'autorisation 510(k) de la FDA américaine pour le UNITY Vitreoretinal Cataract System (VCS) et le UNITY Cataract System (CS). Ces autorisations ont fait progresser la stratégie de plateforme intégrée d'Alcon dans les flux de travail de la cataracte et de la vitréorétine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus annuels générés par les dispositifs utilisés pour retirer une cataracte et restaurer la vision, y compris les systèmes chirurgicaux, les implants et les consommables au niveau des procédures vendus aux hôpitaux, aux centres ambulatoires et aux cliniques ophtalmologiques dans les principales régions.

Exclusions du périmètre : Nous excluons les équipements d'imagerie diagnostique, les lasers réfractifs autonomes non utilisés pour l'ablation de la cataracte, et les traitements médicamenteux postopératoires.

Aperçu de la segmentation

- Par type de produit

- Lentilles intraoculaires (LIO)

- Systèmes de phacoémulsification

- Machines de phacoémulsification standard

- Machines de phacoémulsification avancées

- Dispositifs viscoélastiques ophtalmiques

- Systèmes laser femtoseconde

- Autres (couteaux et consommables à bas coût)

- Par technique chirurgicale

- Chirurgie de la cataracte par petite incision manuelle

- Chirurgie standard à base de phacoémulsification

- Chirurgie de la cataracte assistée par laser femtoseconde (FLACS)

- Autres (extraction extracapsulaire de la cataracte, extraction intracapsulaire de la cataracte et chirurgie de la cataracte par micro-incision)

- Par utilisateur final

- Hôpitaux

- Cliniques d'ophtalmologie

- Centres de chirurgie ambulatoire

- Instituts académiques et de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le modèle dans la réalité des procédures, la demande de dispositifs pour cataracte étant étroitement liée aux volumes de chirurgies et à la façon dont les sites de soins achètent les implants et les kits. Nous avons examiné des sources publiques telles que l'Organisation mondiale de la santé, les statistiques sanitaires de l'OCDE, les ministères de la santé nationaux et les agences statistiques nationales pour les signaux liés au vieillissement de la population et à l'utilisation des soins de santé qui façonnent les retards de traitement et le débit des cataractes.

Nous avons également vérifié le contexte clinique et d'utilisation à partir de revues d'ophtalmologie évaluées par des pairs et de publications ouvertes d'organismes professionnels (comme les sociétés d'ophtalmologie) afin de comprendre les schémas de pratique, y compris l'adoption de la phacoémulsification, la pénétration des LIO premium et le rôle de l'assistance femtoseconde. Pour assurer la cohérence de la vue commerciale, nous nous sommes appuyés sur des rapports annuels, des présentations aux investisseurs, la documentation produit et une couverture médiatique fiable, et nous avons ponctuellement utilisé un abonnement payant de données financières et d'actualités d'entreprises ainsi qu'une base de données de brevets pour confirmer les cycles produits et les signaux d'expansion de capacité. Ces exemples sont illustratifs uniquement, et nous avons également utilisé d'autres sources publiques et payantes pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des facteurs qui déterminent réellement les revenus des dispositifs sur le terrain, y compris les cycles de remplacement typiques des équipements de capital, les majorations liées aux appels d'offres et aux distributeurs, et la manière dont le mix de LIO évolue selon les préférences des payeurs et des chirurgiens. Nous avons échangé avec un ensemble équilibré de parties prenantes, notamment le personnel d'approvisionnement hospitalier, les administrateurs de centres ambulatoires, les chirurgiens ophtalmologues, les ingénieurs de service et les responsables du côté distribution en APAC, EMEA et dans les Amériques. Lorsque les données documentaires ne correspondaient pas aux prix et à l'utilisation sur le terrain, nous avons ajusté les hypothèses en conséquence.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs généraux : 13 % | APAC : 42 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Petits acteurs : 14 % | Responsables : 50 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est établi en reconstituant le bassin de demande à partir des volumes de procédures de cataracte, puis en traduisant cela en revenus de dispositifs à l'aide d'hypothèses d'utilisation et de tarification réalistes pour les principaux groupes de dispositifs. Lorsqu'un pays dispose de données publiées limitées sur le nombre de procédures, nous estimons le volume en utilisant l'expansion par cohorte d'âge, les indicateurs de couverture chirurgicale et les contraintes de capacité. Le modèle est ensuite ajusté une fois que les retours primaires confirment un débit réalisable.

Les principales données d'entrée comprennent les taux de chirurgie de la cataracte pour 100 000 habitants, la part des procédures réalisées en milieu ambulatoire, le mix de LIO (standard versus premium), les cycles moyens de remplacement des dispositifs pour les plateformes de phacoémulsification et laser, et les fourchettes de prix typiques par région après les effets des distributeurs et des appels d'offres. Les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par la demande unitaire estimée pour les LIO et les consommables, ainsi que des vérifications de canaux sur les placements d'équipements de capital, ce qui aide à combler les lacunes sans impliquer une consolidation complète des fournisseurs.

La prévision repose principalement sur une analyse de scénarios liée à un petit ensemble de facteurs pouvant être suivis chaque année, notamment le vieillissement de la population, le rythme de résorption des retards, les évolutions des remboursements et l'adoption des LIO premium. Nous appliquons également un lissage sur les tendances historiques des procédures lorsque des séries chronologiques fiables existent. La trajectoire de croissance finale est alignée sur le consensus des experts issu des entretiens avant que les valeurs annuelles ne soient verrouillées.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples contrôles afin que les totaux ne dépendent pas d'une source ou d'une hypothèse unique. Nous comparons les résultats à des signaux indépendants tels que les volumes de procédures de cataracte rapportés, les commentaires sur la base installée pour les principales plateformes chirurgicales, et les référentiels de prix régionaux. Tout écart important est examiné et retravaillé jusqu'à ce que les facteurs explicatifs justifient le résultat.

Avant validation finale, le modèle passe par une séquence de révision par les analystes qui vérifie les valeurs aberrantes dans les taux de croissance, les changements brusques de prix de vente moyen, et les évolutions irréalistes des parts de lieux de soins. Lorsqu'un écart significatif apparaît, des recontacts ciblés sont déclenchés avec les personnes interrogées pour confirmer s'il s'agit d'une perturbation temporaire ou d'un véritable changement de la demande. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements notables affectent le flux des procédures, la tarification ou le remboursement, et une dernière vérification avant livraison est effectuée afin que les chiffres reflètent les données disponibles les plus récentes.

Taille du marché des dispositifs de chirurgie de la cataracte de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les dispositifs de chirurgie de la cataracte peuvent varier même lorsqu'ils semblent couvrir le même sujet. Les principaux facteurs sont les différences dans le panier de dispositifs comptabilisé et le point de capture des revenus. Le calendrier compte également, car certaines estimations s'ancrent à une année de base plus ancienne puis se projettent en utilisant un taux de croissance unique.

En suivant les facteurs de demande liés aux procédures et en actualisant chaque année les hypothèses de tarification des implants et des consommables, Mordor Intelligence maintient le total lié aux revenus de première vente des dispositifs et évite de mélanger des articles de soins oculaires connexes qui ne sont pas utilisés dans l'ablation de la cataracte.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,28 milliards USD (2026) | |

| Éditeur de données sectorielles A | 9,18 milliards USD (2026) | Utilise un TCAC à long terme plus rapide et offre une clarté limitée sur le fait que les valeurs représentent des revenus de première vente ou des prix de canal mixtes, ce qui peut comprimer la taille des années proches tout en gonflant les années ultérieures. |

| Syndicat de presse B | 9,25 milliards USD (2025) | S'ancre à une année de base différente et fournit moins de détails sur les limites du panier de dispositifs (par exemple, comment les systèmes de capital versus les kits de procédure sont comptabilisés), ce qui peut déplacer les totaux lors de la conversion en une vue d'année en cours unique. |

L'écart observé dans le tableau s'explique principalement par l'ancrage temporel et par ce qui est comptabilisé comme revenu de dispositifs uniquement liés à la cataracte par rapport à un équipement ophtalmique plus large et à des ventes tarifées par canal. L'utilisation d'une logique reproductible reliant procédures et revenus, avec des règles d'inclusion claires et des vérifications pratiques issues d'entretiens, aide à maintenir l'estimation stable et plus facile à réconcilier entre régions et catégories de dispositifs.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de chirurgie de la cataracte ?

La taille du marché des dispositifs de chirurgie de la cataracte est de 9,28 milliards USD en 2026.

À quel rythme le marché devrait-il croître au cours des cinq prochaines années ?

Il devrait progresser à un CAGR de 4,22 %, atteignant 11,41 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les lentilles intraoculaires représentent 41,02 % des revenus, portées par l'adoption croissante des modèles multifocaux premium et toriques.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en importance ?

Les centres de chirurgie ambulatoire offrent des procédures de chirurgie de la cataracte à des coûts d'établissement moins élevés et permettent une sortie le jour même, stimulant un CAGR de 5,61 % des dépenses en dispositifs jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 6,04 %, la Chine et l'Inde élargissant le remboursement et comblant les retards chirurgicaux.

Quelle tendance technologique façonnera les procédures premium ?

L'utilisation plus large de la chirurgie de la cataracte assistée par laser femtoseconde, combinée à des lentilles intraoculaires avancées et à une planification guidée par intelligence artificielle, est appelée à améliorer la précision et la satisfaction des patients.

Dernière mise à jour de la page le: