Taille et part de marché du design d'intérieur dans les pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

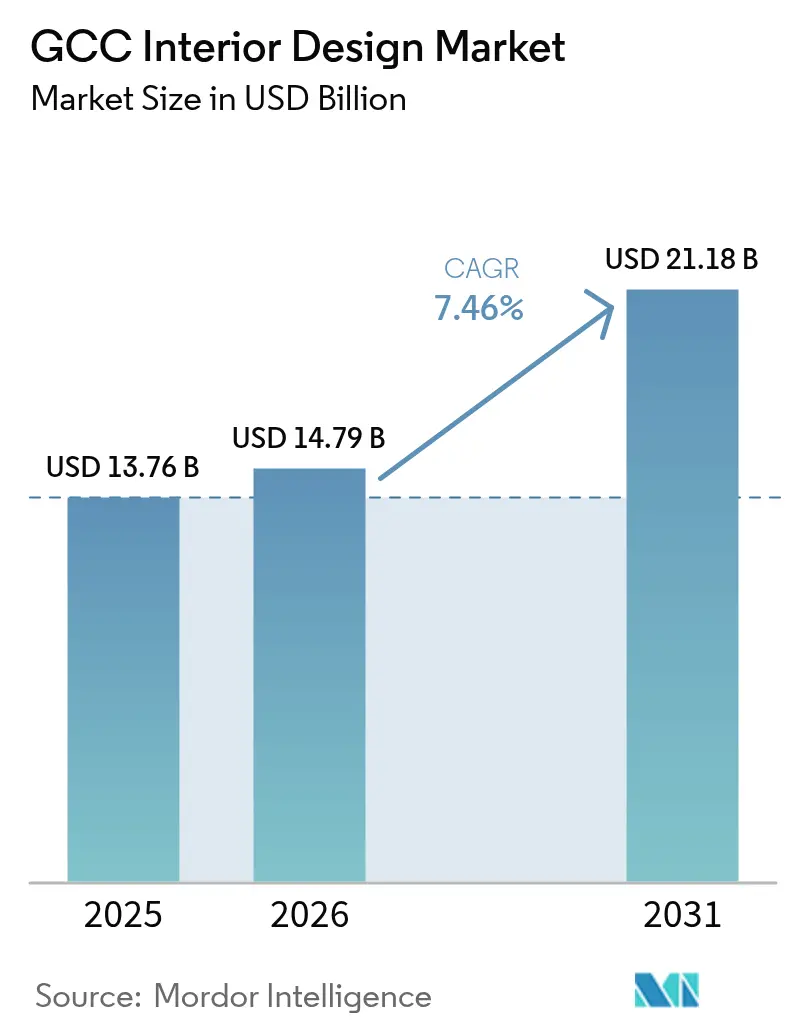

| Taille du marché de l'année de base (2025) | 13.76 Milliards de dollars |

| Taille du Marché (2026) | 14.79 Milliards de dollars |

| Taille du Marché (2031) | 21.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du design d'intérieur dans les pays du CCG par Mordor Intelligence

La taille du marché du design d'intérieur dans les pays du CCG en 2026 est estimée à 14,79 milliards USD, en progression par rapport à la valeur 2025 de 13,76 milliards USD, avec des projections pour 2031 indiquant 21,18 milliards USD, soit une croissance à un CAGR de 7,46 % sur la période 2026-2031. Cette robuste trajectoire de croissance découle des vastes programmes Vision 2030 de la région, d'un pipeline hôtelier en accélération et d'une migration soutenue de particuliers à hauts revenus vers les juridictions du Golfe à avantages fiscaux[1]Source : Vision 2030, « AlWadi », vision2030.gov.sa.. Une forte activité de rénovation, qui représente 51,36 % des revenus actuels, témoigne d'un écosystème mature dans lequel les cycles de mise à niveau protègent le secteur des volatilités liées aux nouvelles constructions. Des mégaprojets tels que le Mukaab, NEOM et Diriyah en Arabie saoudite génèrent une demande à long terme pour des aménagements résidentiels, commerciaux et hôteliers spécialisés, alliant des flux de travail numériques avancés à une esthétique culturellement ancrée. Les mandats ESG et les incitations aux bâtiments verts aux Émirats arabes unis (EAU) et en Arabie saoudite contraignent les entreprises à intégrer des matériaux à faible empreinte carbone et les référentiels LEED et ILFI, tandis que l'adoption du BIM et de la réalité virtuelle compresse les itérations de conception et réduit les coûts de reprise. Les pénuries de talents persistent dans les métiers qualifiés, mais les entreprises qui investissent dans la montée en compétences et la robotique acquièrent un avantage décisif en matière d'exécution. La volatilité des prix des finitions importées reste le principal frein à court terme ; cependant, les initiatives de localisation en cours dans les États du Golfe visent à réduire le risque lié aux chaînes d'approvisionnement et à stabiliser les coûts des intrants.

Principaux enseignements du rapport

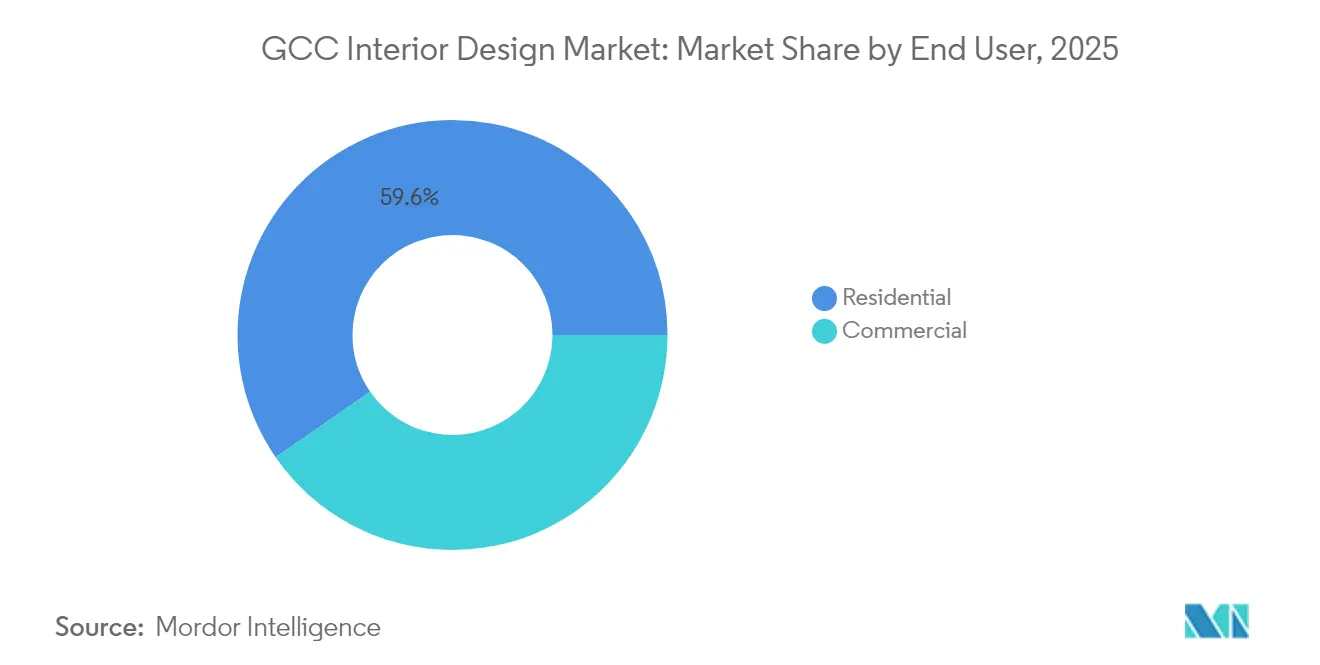

- Par utilisateur final, le design d'intérieur résidentiel a capté 59,62 % de la part de marché du design d'intérieur dans les pays du CCG en 2025, tandis que les applications commerciales devraient enregistrer le CAGR le plus rapide à 9,05 % d'ici 2031.

- Par type de service, la rénovation et le remodelage ont représenté une part de 50,88 % de la taille du marché du design d'intérieur dans les pays du CCG en 2025 et devraient afficher un CAGR de 8,74 % entre 2026 et 2031.

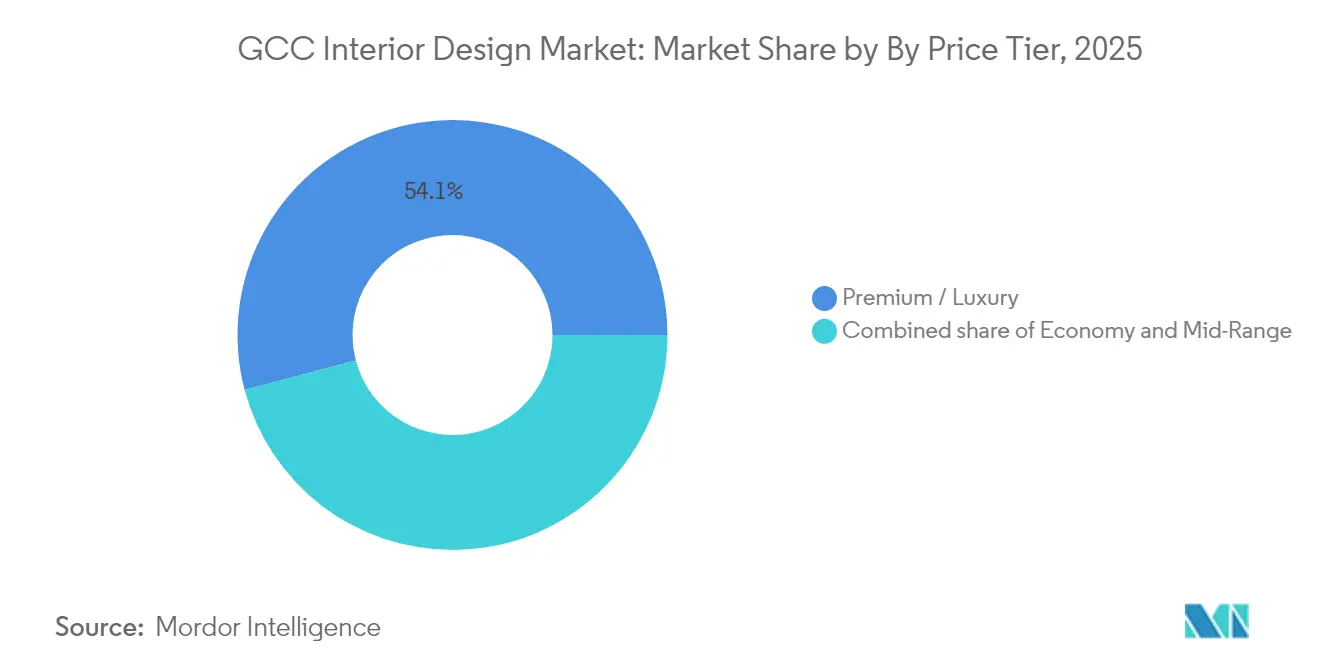

- Par niveau de prix, le segment milieu de gamme/économique a contribué à hauteur de 45,88 % à la part de marché du design d'intérieur dans les pays du CCG en 2025, tandis que les offres premium et de luxe devraient se développer à un CAGR de 10,85 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 39,05 % de la part de marché du design d'intérieur dans les pays du CCG en 2025 ; le Qatar et les Émirats arabes unis sont toutefois positionnés pour progresser à un CAGR de 9,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du design d'intérieur dans les pays du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Flambée des investissements immobiliers résidentiels | +1.2% | Arabie saoudite et EAU en tête, avec des retombées vers le Qatar | Moyen terme (2-4 ans) |

| Expansion du pipeline hôtelier et touristique | +1.5% | EAU, Qatar, Arabie saoudite avec émergence de Bahreïn | Long terme (≥ 4 ans) |

| Programmes de logements abordables menés par les gouvernements | +0.8% | Arabie saoudite dominante, Koweït en second | Moyen terme (2-4 ans) |

| Migration de particuliers à hauts revenus vers les pays du CCG | +0.9% | EAU et Qatar en premier, avec croissance en Arabie saoudite | Long terme (≥ 4 ans) |

| Plateformes d'aménagement numérisées (basées sur le BIM/la réalité virtuelle) | +0.6% | EAU en tête, adoption rapide en Arabie saoudite | Court terme (≤ 2 ans) |

| Incitations aux bâtiments verts et mandats ESG | +0.7% | Marché mature aux EAU, accélération en Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flambée des investissements immobiliers résidentiels

Le groupe ROSHN, basé à Riyad, s'est engagé à hauteur de 350 milliards SAR (93,3 milliards USD) pour des communautés planifiées qui hébergeront à terme plus de 1,5 million de résidents, générant une demande continue d'aménagements intérieurs clés en main pour des villas, des appartements et des équipements à usage mixte[2]Source : Administration américaine du commerce international, « Saudi Arabia Design and Construction ROSHN Project Opportunities », trade.gov. Les formats à usage mixte exigent des designers qu'ils orchestrent des projets hôteliers, commerciaux et de bureaux aux côtés des unités résidentielles de base, ce qui augmente la complexité et le potentiel de revenus au sein d'un seul développement. Des constructeurs de luxe tels que Dar Global marient la valorisation des grandes marques de joaillerie à des ensembles d'aménagement intérieur pour des projets évalués à 880 millions SAR (234 millions USD), illustrant comment le design ancre désormais le récit marketing plutôt que de rester une considération après-vente. Les ventes sur plan à Dubaï dépassent déjà 60 % des transactions, favorisant l'engagement en matière de design dès les premières étapes et une fidélisation à long terme pour les cabinets spécialisés. Le programme Architecture Characters Map de l'Arabie saoudite impose des aménagements intérieurs ancrés dans le patrimoine pour les projets publics, créant des opportunités de niche pour les fournisseurs culturellement informés. Les fonds de pré-vente immobilière servant de fonds de roulement, les entreprises de design d'intérieur bénéficient de calendriers de paiement plus précoces, améliorant ainsi la trésorerie et réduisant le risque d'achèvement des projets.

Expansion du pipeline hôtelier et touristique

Quelque 600 000 chambres d'hôtel sont en cours de développement dans l'ensemble du Golfe, représentant un carnet de commandes d'aménagement de 110 milliards USD qui s'étend aux chambres, aux résidences de marque et aux établissements de restauration adjacents. L'Arabie saoudite vise à accueillir 100 millions de visiteurs d'ici 2030, et des projets tels que Trojena à NEOM introduiront des hôtels innovants en forme d'anneau nécessitant des aménagements intérieurs sur mesure intégrant durabilité et luxe. Les dépenses des visiteurs aux EAU devraient atteindre 228,5 milliards AED (62,26 milliards USD) en 2025, incitant les établissements existants à se rénover pour rester compétitifs face aux actifs de nouvelle génération[3]Source : HospitalityNet, « International Traveller Spend in UAE to Reach Record », hospitalitynet.org. Des ouvertures emblématiques telles que les Waldorf Astoria Residences à Dubaï illustrent la convergence entre l'hôtellerie et le design résidentiel haut de gamme, amplifiant les compétences intersegments pour les studios de premier plan. Le musée Art Mill du Qatar et la biennale Design Doha élargissent l'empreinte du tourisme culturel, stimulant la demande de spécialistes en aménagement intérieur de qualité muséale. Au-delà des revenus purs, les aménagements hôteliers emblématiques valorisent la marque du portefeuille d'un cabinet, se traduisant par un pouvoir de fixation des prix dans les catégories adjacentes.

Plateformes d'aménagement numérisées (basées sur le BIM/la réalité virtuelle)

La municipalité de Dubaï impose désormais le BIM pour les grands projets, accélérant l'adoption dans l'ensemble du marché du design d'intérieur dans les pays du CCG et aidant les entreprises à réduire les reprises de travaux de plusieurs dizaines de points de pourcentage. Les visites virtuelles en réalité virtuelle raccourcissent les cycles d'approbation des clients et permettent une prise de décision à distance, ce qui est particulièrement avantageux lorsque les parties prenantes sont dispersées dans plusieurs pays. KEO International attribue en partie une croissance de 23 % de son chiffre d'affaires à la fabrication par robotique de menuiseries sur mesure synchronisées directement avec les maquettes BIM. Le secteur de la construction d'Oman, qui contribue à hauteur de 9,20 % du PIB, considère le BIM comme central pour l'assurance qualité malgré les lacunes en compétences, offrant aux cabinets de conseil l'opportunité de fournir des services de formation et de livraison numérique clés en main. Les plateformes BIM 4D intégrées à des modules de sécurité en réalité virtuelle réduisent les incidents sur chantier et accompagnent les équipes multilingues aux EAU, améliorant la conformité aux réglementations OSHAD. À mesure que de plus en plus de promoteurs exigent des jumeaux numériques pour la gestion du cycle de vie des actifs, les entreprises dotées d'écosystèmes de données matures captent des périmètres plus larges, incluant la remise des installations en gestion.

Incitations aux bâtiments verts et mandats ESG

Les EAU ont mobilisé 1 trillion AED (272,48 milliards USD) en financement durable, orientant directement des capitaux vers des aménagements intérieurs à faible empreinte carbone et des systèmes CVC à énergie renouvelable. Dubaï à elle seule compte plus de 1 100 bâtiments certifiés LEED, contraignant même les tours résidentielles grand public à intégrer des armoires en bois récupéré, des peintures à faible teneur en COV et des robinetteries intelligentes. La Forbes International Tower à Riyad s'approvisionnera en énergie 100 % propre, à 75 % à partir d'hydrogène, fixant un standard élevé pour les spécifications de matériaux d'intérieur assortis d'exigences de déclaration du carbone incorporé. L'Initiative verte de l'Arabie saoudite vise la neutralité carbone d'ici 2060, renforçant les normes relatives aux performances thermiques et à la qualité de l'air intérieur, ce qui accroît la demande de services de design basés sur les données permettant de quantifier le retour sur investissement en matière de durabilité. L'adhésion du CCG au chapitre 8 du Code international de construction verte place la qualité de l'environnement intérieur au premier plan, intégrant des capteurs de surveillance de l'air et l'optimisation de la lumière naturelle dans les cahiers des charges d'aménagement intérieur.[4]Source : Conseil international du code, « Chapitre 8 Qualité de l'environnement intérieur », iccsafe.org. Les promoteurs mentionnent désormais les références ESG aux côtés des coefficients d'occupation des sols dans leurs brochures commerciales, signalant un glissement structurel de la durabilité facultative à la durabilité obligatoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance vis-à-vis des matériaux d'ameublement importés | -1.1% | Ensemble du CCG, Arabie saoudite la plus exposée | Court terme (≤ 2 ans) |

| Volatilité cyclique des prix du pétrole | -0.8% | Koweït et Arabie saoudite principalement touchés | Moyen terme (2-4 ans) |

| Codes réglementaires fragmentés dans les pays du CCG | -0.4% | Défis de coordination régionale | Long terme (≥ 4 ans) |

| Pénurie de talents dans les métiers spécialisés | -0.6% | Arabie saoudite et Qatar en déficit aigu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance vis-à-vis des matériaux d'ameublement importés

Le pipeline Vision 2030 de l'Arabie saoudite dépasse 850 milliards USD, mettant à rude épreuve les chaînes d'approvisionnement mondiales en équipements premium, pierres et éclairages spéciaux, tout en exposant les budgets aux pics de fret et aux fluctuations monétaires. Une étude sur la tarification au Qatar a révélé que les forces économiques et réglementaires engendrent 47,30 % de la volatilité des coûts des matériaux de construction, la logistique y ajoutant encore 22 %, des chiffres qui se répercutent directement sur les marges de risque des aménagements intérieurs. Le marché des peintures et revêtements dans les pays du CCG devrait atteindre 4,5 milliards USD d'ici 2027, mais les coûts des résines suivent les indices pétrochimiques, exposant les comptes de résultats des projets à la variabilité des intrants dérivés du pétrole. Les fabricants locaux se concentrent sur les carreaux en céramique en grande série et les plaques de plâtre, laissant des lacunes dans les métaux décoratifs haut de gamme et les solutions acoustiques. Les designers intègrent de plus en plus des clauses de contingence dans les contrats ou recommandent des matériaux alternatifs, mais l'acceptation par les clients varie selon le positionnement de marque.

Volatilité cyclique des prix du pétrole

Bien que les attributions de contrats dans les pays du CCG soient restées résilientes à 167 milliards USD lors des précédentes chutes des cours pétroliers, les budgets de mise à niveau discrétionnaires pour les aménagements intérieurs premium se contractent lorsque les revenus des hydrocarbures baissent, allongeant la durée des cycles de vente. Une analyse économétrique confirme que l'incertitude sur les prix du pétrole influe négativement sur les rendements boursiers saoudiens, freinant indirectement les appétits d'investissement dans l'immobilier et les aménagements intérieurs. Bien que les données du FMI soulignent les progrès du Golfe en matière de diversification de la composition du PIB, les dépenses publiques consacrées aux mégaprojets peuvent ralentir si les réserves fiscales s'érodent, réduisant la visibilité du pipeline. Le score macroéconomique immobilier du Koweït de 3,5 pour le second semestre 2024 signale une résilience, mais souligne également la dépendance à des revenus pétroliers stables pour la poursuite des investissements. Les cabinets de design couvrent leur exposition en se diversifiant dans les aménagements intérieurs d'éducation et de santé dans le secteur public, qui affichent des schémas de financement contra-cycliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : l'accélération commerciale dépasse la dominance résidentielle

En 2025, le segment résidentiel a généré 59,62 % du chiffre d'affaires global du marché du design d'intérieur dans les pays du CCG, les programmes de logements soutenus par les gouvernements et les tours de luxe portées par les promoteurs dominant les livraisons, illustrant l'attrait des consommateurs qui ancre encore le marché du design d'intérieur dans les pays du CCG. Pourtant, la catégorie commerciale devrait afficher un CAGR de 9,05 % jusqu'en 2031, éclipsant la croissance résidentielle et remodelant le profil de la demande vers des ensembles de bureaux, de commerce de détail et d'hôtellerie. Des projets emblématiques tels que l'extension du centre d'exposition de Dubaï pour 10 milliards AED (2,72 milliards USD) ajoutent 180 000 m² d'aménagements intérieurs louables, illustrant les avantages d'échelle que les spécialistes du commercial peuvent exploiter. La taille du marché du design d'intérieur dans les pays du CCG pour les projets commerciaux devrait donc s'élargir régulièrement, alimentée par la diversification continue des gouvernements dans la finance, le tourisme, la logistique et les événements. Dans le segment commercial, le sous-ensemble hôtelier bénéficie de carnets de commandes sans précédent, 600 000 nouvelles clés se traduisant par des modules de chambres standardisées, des cuisines en back-of-house et des concepts de halls d'entrée à l'image des marques. Les aménagements intérieurs de santé offrent une frontière supplémentaire ; l'hôpital King Hamad American Mission de Bahreïn intègre 14 000 m² de verdure faisant appel à une expertise en design biophilique et en contrôle des infections, ouvrant un secteur lucratif pour les cabinets spécialisés.

L'arène résidentielle conserve un leadership absolu en volume, mais sa croissance se modère en raison des effets de base élevés et du durcissement des règles hypothécaires dans certains marchés qui ralentissent le rythme des nouvelles ventes. Néanmoins, les cycles de rénovation, notamment dans les premières communautés en pleine propriété de Dubaï, maintiennent un solide flux de remplacement de cuisines, de salles de bains et de systèmes domotiques. Des promoteurs tels que ROSHN intègrent de plus en plus des promenades commerciales au sein des quartiers résidentiels, brouillant les lignes de segmentation et permettant aux studios axés sur le résidentiel d'étendre leur périmètre aux secteurs commerciaux adjacents. Les villas de prestige entourant le site de l'Exposition mondiale 2030 à Riyad adoptent des aménagements intérieurs soignés mêlant les codes du luxe mondial aux motifs du patrimoine saoudien, exigeant des équipes de design des compétences de narration interculturelle. Les travaux de rénovation liés aux périodes de garantie après livraison stabilisent davantage les revenus des cabinets dotés de divisions de maintenance. Au total, le marché du design d'intérieur dans les pays du CCG continuera de connaître une pollinisation croisée entre utilisateurs finaux, renforçant la nécessité de portefeuilles de services diversifiés.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de service : la dominance de la rénovation témoigne de la maturité du marché

La rénovation et le remodelage ont représenté 50,88 % de la part de marché du design d'intérieur dans les pays du CCG en 2025 et devraient afficher un CAGR de 8,74 % jusqu'en 2031, confirmant que le marché du design d'intérieur dans les pays du CCG a atteint une phase où les cycles de rafraîchissement des actifs rivalisent en taille et en pertinence stratégique avec les projets de nouvelle construction. De nombreux centres commerciaux, hôtels et tours résidentielles de première génération commandés lors du boom 2005-2015 nécessitent désormais une modernisation pour satisfaire aux codes ESG et aux comportements des consommateurs en évolution, générant une demande soutenue pour des rénovations intérieures à délai rapide. Les scanners numériques et le BIM permettent une modélisation précise des ouvrages existants qui minimise les démolitions et accélère la réinstallation, en particulier dans les espaces commerciaux occupés où les temps d'arrêt entraînent de lourdes pénalités. Les aménagements intérieurs de nouvelle construction représentent les 49,12 % restants de la taille du marché du design d'intérieur dans les pays du CCG, mais affichent une croissance légèrement inférieure en raison des mégaprojets dont les horizons de livraison s'allongent. L'objectif de Dubaï que 35 % des nouveaux bureaux obtiennent la certification LEED d'ici 2025 contraint le parc immobilier existant à se rénover, créant des voies de croissance incrémentales pour les fournisseurs spécialisés dans la rénovation.

Malgré une croissance nominale plus faible, les aménagements intérieurs de nouvelle construction restent indispensables pour les nouveaux pôles économiques tels que le Mukaab en Arabie saoudite, qui offre à lui seul 1,4 million de m² de bureaux qui entreront en service après 2028 et nécessiteront des récits de design d'avant-garde. Les leaders de la rénovation s'appuient sur leur spécialisation dans les protocoles en milieu occupé, l'isolation acoustique et la planification par phases, des caractéristiques moins pertinentes dans les constructions sur terrain vierge mais essentielles dans les chantiers de rénovation. Les programmes de récupération de matériaux, dans lesquels les entrepreneurs récupèrent et valorisent des éléments d'aménagement intérieur, créent des sources de revenus supplémentaires et s'inscrivent dans les agendas de durabilité du Golfe. La préférence croissante pour des agencements flexibles dans les espaces de co-working et les bureaux hybrides incite les designers d'intérieur à spécifier des cloisons démontables et des systèmes de mobilier plug-and-play, maintenant des contrats de modification après-marché. Globalement, le marché du design d'intérieur dans les pays du CCG bénéficie d'un modèle à double moteur dans lequel les rénovations génèrent des flux de trésorerie récurrents tandis que les nouvelles constructions emblématiques renforcent les références de prestige.

Par niveau de prix : la poussée du premium-luxe reflète la migration de la richesse

Les segments milieu de gamme et économique ont collectivement contribué à hauteur de 45,88 % au chiffre d'affaires 2025, portés par des aménagements intérieurs standardisés pour les logements abordables et les projets institutionnels qui exigent un contrôle strict des coûts sans sacrifier la durabilité. Pourtant, les aménagements intérieurs premium et de luxe devraient se développer à un CAGR de 10,85 % jusqu'en 2031, surpassant largement l'ensemble du marché du design d'intérieur dans les pays du CCG. Des projets ultra-premium tels que les Waldorf Astoria Residences et Raffles Trojena illustrent comment les opérateurs du luxe intègrent le design d'intérieur dès le stade de conception, garantissant que les menuiseries sur mesure, l'intégration d'œuvres d'art et les façades en verre intelligent sont des éléments intrinsèques plutôt que des ajouts. Les afflux de particuliers à hauts revenus vers Dubaï, Abu Dhabi et Doha stimulent l'appétit pour les résidences de marque où les prix unitaires dépassent 3 millions USD, permettant aux consultants en design intérieur de facturer des honoraires de gestion de projet premium et d'orchestrer l'approvisionnement transfrontalier en matériaux rares.

Les aménagements intérieurs de gamme économique, moins spectaculaires, représentent néanmoins un volume critique qui stabilise les fournisseurs de menuiserie en série et alimente les segments annexes tels que les meubles et éclairages à bas coût. Les gouvernements prescrivent des esthétiques sensibles au contexte local même dans les programmes grand public, encourageant les designers à incorporer des motifs régionaux via des stratifiés économiques ou des panneaux muraux imprimés numériquement. Les bureaux de milieu de gamme destinés aux PME dans les zones franches requièrent des agencements ergonomiques et prêts pour la technologie livrés sous des budgets serrés, favorisant l'innovation dans les ensembles d'aménagement modulaires. Parallèlement, les promoteurs du luxe adoptent l'ESG comme facteur de différenciation en termes de prestige ; la certification ILFI Zéro Carbone de la Forbes International Tower transforme les matériaux durables en symbole de statut, obligeant les équipes d'aménagement intérieur à maîtriser la documentation avancée des passeports matériaux. Par conséquent, le marché du design d'intérieur dans les pays du CCG bénéficie d'une structure en haltère où standardisation économe et livraisons sur mesure à forte marge coexistent et se fertilisent mutuellement de bonnes pratiques.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Arabie saoudite, détenant 39,05 % des revenus du marché du design d'intérieur dans les pays du CCG en 2025, est l'épicentre de ce marché et bénéficie d'un pipeline de projets estimé à 850 milliards USD ancré par les projets phares de la Vision 2030 tels que NEOM, Diriyah et le Mukaab. Le programme Architecture Characters Map de l'Arabie saoudite vise à lui seul une contribution au PIB de 8 milliards SAR (2,13 milliards USD) d'ici 2030 grâce à des mandats de design ancrés dans le patrimoine, créant des opportunités récurrentes pour les cabinets maîtrisant les motifs géométriques islamiques et najdis. Les dépenses de 350 milliards SAR (93 milliards USD) du groupe ROSHN dans des communautés intégrées soulignent l'échelle résidentielle, tandis que la volonté du Royaume d'alimenter ses enclaves de luxe à 100 % en énergie renouvelable élève la demande pour des aménagements intérieurs éco-intelligents.

Le Qatar et les EAU représentent conjointement les géographies à la croissance la plus rapide avec un CAGR projeté de 9,51 % jusqu'en 2031, chacun poursuivant des moteurs de trajectoire complémentaires mais distincts. Le Qatar capitalise sur les actifs patrimoniaux post-Coupe du Monde et les importants investissements culturels tels que le musée Art Mill de Lusail, galvanisant les exigences en design intérieur de qualité muséale et dotant Doha d'une attractivité culturelle qui attire les talents régionaux. Le pipeline des EAU est centré sur l'hôtellerie ; l'extension du Centre d'exposition de Dubaï à 180 000 m² et les 39,9 millions de visiteurs annuels projetés à Abu Dhabi d'ici 2030 exigent des expériences client de haut niveau, orientant les chaînes d'approvisionnement vers des programmes FF&E haut de gamme.

Le Koweït, Oman et Bahreïn représentent des niches à fort potentiel où les cabinets d'aménagement intérieur peuvent proposer des offres spécialisées sur mesure. L'agenda des villes intelligentes Vision 2035 du Koweït soutient des aménagements intérieurs enrichis par la technologie qui accueillent des dispositifs audiovisuels et IoT avancés, tandis que son score macroéconomique immobilier de 3,5 pour le second semestre 2024 reflète une plateforme stable pour de nouveaux aménagements résidentiels. L'appel d'offres d'Oman pour 12 nouvelles écoles témoigne du fait que l'éducation constitue un pipeline en croissance et souligne la nécessité d'aménagements intérieurs de salles de classe durables et acoustiquement optimisés. Bahreïn innove en matière de design de santé centré sur le bien-être à l'hôpital King Hamad American Mission, ouvrant une voie pour les designers maîtrisant les environnements biophiliques et thérapeutiques. Collectivement, ces marchés secondaires offrent une concurrence comparativement plus faible et un potentiel de marges plus élevé pour les précurseurs, enrichissant ainsi le paysage du marché du design d'intérieur dans les pays du CCG.

Paysage concurrentiel

Le marché du design d'intérieur dans les pays du CCG présente une structure fragmentée, la plupart des acteurs établis comptant moins de trois décennies d'histoire opérationnelle dans la région. Les acteurs locaux et régionaux dominent le paysage du marché, Dubaï servant de principal pôle pour de nombreux cabinets de premier plan. Le marché est caractérisé par la présence à la fois de studios de design d'intérieur spécialisés et de grands conglomérats proposant des services intégrés de design et d'aménagement. De nombreux cabinets ont développé de solides réseaux régionaux et établi leur présence dans plusieurs pays du CCG, bien que leurs opérations principales restent concentrées sur leurs marchés d'origine. La dynamique concurrentielle est façonnée par la capacité des cabinets à comprendre les préférences locales en matière de design tout en intégrant les tendances et normes internationales.

Le marché affiche une activité de consolidation limitée, la plupart de la croissance s'opérant par expansion organique plutôt que par fusions et acquisitions. Les entreprises se concentrent principalement sur la construction de leur identité de marque individuelle et de leurs capacités de service plutôt que sur des stratégies d'acquisition agressives. Le paysage concurrentiel est en outre caractérisé par la présence de nombreux cabinets de design de niche répondant à des segments de marché ou à des préférences de clients spécifiques. La structure du secteur ménage des opportunités considérables d'entrée sur le marché, bien qu'établir une solide réputation et décrocher des projets de premier plan reste difficile pour les nouveaux entrants.

Pour les nouveaux entrants et les cabinets en croissance, se concentrer sur des marchés de niche ou des services de design spécialisés peut offrir des opportunités de pénétration du marché. La capacité à proposer des solutions de design uniques tout en maintenant une compétitivité sur les coûts est cruciale pour gagner des parts de marché. Les entreprises doivent naviguer avec soin dans les exigences réglementaires des différents pays du CCG tout en construisant de solides réseaux et partenariats locaux. Le risque de substitution reste relativement faible en raison de la nature spécialisée des services professionnels de design d'intérieur, bien que les cabinets doivent continuellement faire évoluer leurs offres de services pour maintenir leur pertinence. Construire de solides relations clients et établir une réputation de livraison fiable des projets sont des facteurs essentiels au succès à long terme sur ce marché. Par ailleurs, les cabinets proposant des services de conseil en design d'intérieur et de remodelage intérieur trouvent de nouvelles voies de croissance en répondant aux besoins spécifiques des clients.

Leaders du secteur du design d'intérieur dans les pays du CCG

Depa

KEO International Consultants

Atkins

Gensler

Dewan Architects + Engineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Valor Hospitality Partners a annoncé son intention de doubler son portefeuille régional d'ici le deuxième trimestre 2025, s'engageant dans des projets durables et axés sur la communauté couvrant l'Arabie saoudite et l'ensemble du Golfe.

- Novembre 2024 : le groupe ROSHN a dévoilé une refonte complète de sa marque, s'étendant au-delà du logement pour englober 4 millions de m² d'espaces commerciaux, de bureaux et hôteliers, élargissant les opportunités d'aménagement intérieur intégré à travers les différents types d'utilisation.

- Novembre 2024 : Egis a décroché le rôle de consultante principale pour l'extension à 10 milliards AED (2,72 milliards USD) du Centre d'exposition de Dubaï, destinée à devenir le plus grand espace d'exposition spécialement conçu à cet effet dans la région.

- Octobre 2024 : IHG Hotels & Resorts a signé cinq accords aux EAU, ajoutant des établissements de luxe tels que Regent Residences qui marient les aménagements intérieurs des résidences de marque aux équipements hôteliers.

Périmètre du rapport sur le marché du design d'intérieur dans les pays du CCG

Les services de design d'intérieur « désignent les services de décoration intérieure et les conseils en matière d'ameublement et de décoration des locaux, tels que la sélection des équipements, du mobilier ou la conception des menuiseries, tous devant être fournis par le Locataire à ses propres frais (et non financés par l'Allocation du Locataire), mais sous réserve de l'approbation raisonnable du Bailleur, laquelle ne saurait être refusée, conditionnée ou différée de manière déraisonnable.

Le marché des services de design d'intérieur dans les pays du CCG est segmenté par utilisateur final (résidentiel et commercial (commerce de détail, hôtels, hôpitaux, immeubles de bureaux, éducation et autres)) et par pays (Émirats arabes unis, Arabie saoudite, Qatar, Oman, Koweït, Bahreïn). Le rapport propose la taille du marché et les prévisions pour le marché des services de design d'intérieur dans les pays du CCG en valeur (millions USD) pour l'ensemble des segments ci-dessus.

| Résidentiel |

| Commercial |

| Nouvelle construction |

| Rénovation / Remodelage |

| Économique |

| Milieu de gamme |

| Premium / Luxe |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par type de service | Nouvelle construction |

| Rénovation / Remodelage | |

| Par niveau de prix | Économique |

| Milieu de gamme | |

| Premium / Luxe | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du design d'intérieur dans les pays du CCG en 2026 ?

La taille du marché du design d'intérieur dans les pays du CCG s'établit à 14,79 milliards USD en 2026 et devrait atteindre 21,18 milliards USD d'ici 2031.

Quel est le taux de croissance projeté pour les services de design d'intérieur dans l'ensemble du Golfe ?

Le marché devrait afficher un CAGR de 7,46 % sur la période 2026-2031, soutenu par les mégaprojets Vision 2030 et un pipeline hôtelier en plein essor.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les aménagements intérieurs commerciaux, englobant les espaces de bureaux, de commerce de détail et d'hôtellerie, devraient croître à un CAGR de 9,05 % jusqu'en 2031.

Quel niveau de prix offre les meilleures opportunités de croissance ?

Les aménagements intérieurs premium et de luxe affichent le potentiel haussier le plus fort avec un CAGR de 10,85 %, alimenté par la migration de particuliers à hauts revenus et les résidences de marque.

Comment la rénovation se compare-t-elle à la nouvelle construction en termes de revenus ?

La rénovation et le remodelage représentent 50,88 % des revenus actuels et dépassent légèrement la croissance de la nouvelle construction en raison des cycles de rafraîchissement des actifs et des rénovations liées à la durabilité.

Dernière mise à jour de la page le: