Taille et part de marché des systèmes d'exécution de la fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.87 Milliards de dollars |

| Taille du Marché (2031) | 29.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'exécution de la fabrication par Mordor Intelligence

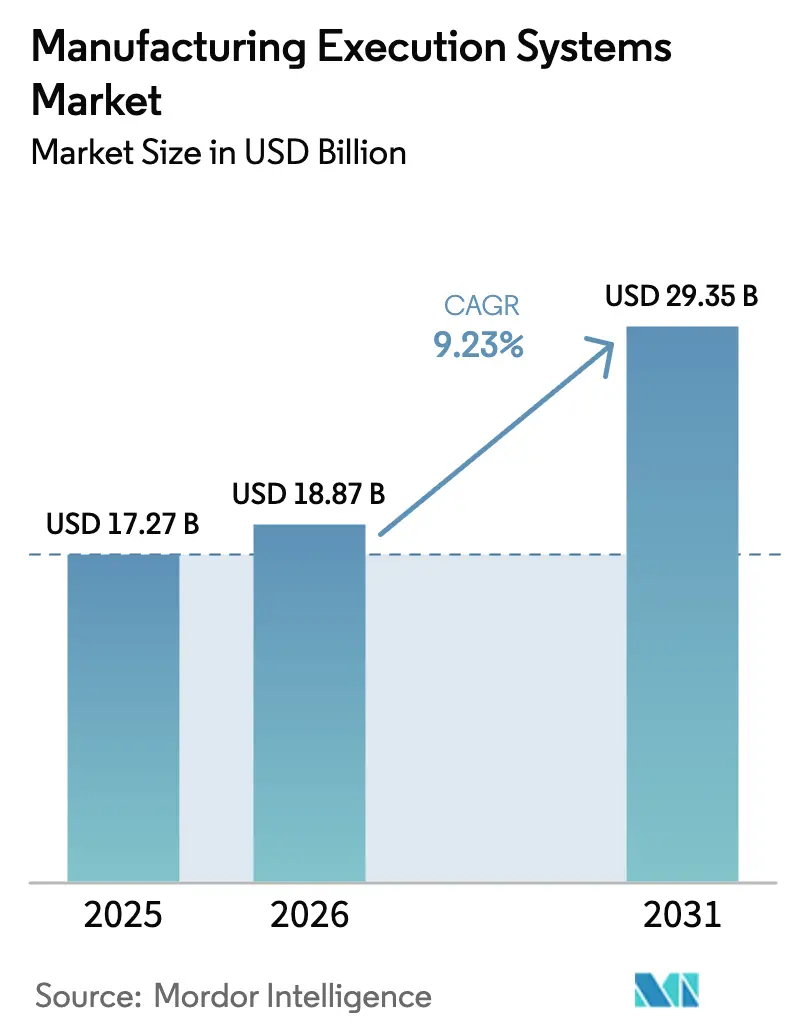

La taille du marché des systèmes d'exécution de la fabrication devrait passer de 17,27 milliards USD en 2025 à 18,87 milliards USD en 2026 et devrait atteindre 29,35 milliards USD d'ici 2031, à un TCAC de 9,23 % sur la période 2026-2031. Cette trajectoire est ancrée par des politiques industrielles souveraines telles que la loi américaine CHIPS and Science Act dotée de 52,7 milliards USD et les programmes indiens de Mesures d'incitation liées à la production d'une valeur de 30 milliards USD, qui convertissent tous deux les intentions politiques en commandes d'équipements en capital nécessitant une orchestration de la production en temps réel. Les entreprises s'efforcent également de satisfaire aux mandats de traçabilité liés à la sérialisation pharmaceutique, aux passeports de batteries pour véhicules électriques et aux protocoles de sécurité alimentaire, stimulant davantage le marché des systèmes d'exécution de la fabrication (MES). Les plateformes à faible code et les modèles de tarification par abonnement abaissent les barrières à l'adoption pour les petites usines, tandis que les certifications de cybersécurité telles que l'IEC 62443 façonnent les listes restreintes de fournisseurs. Sur le plan technologique, les architectures natives en périphérie qui se synchronisent avec l'analytique cloud émergent comme le choix par défaut pour les usines cherchant à contrôler la latence sans renoncer à la visibilité à distance.

Principaux enseignements du rapport

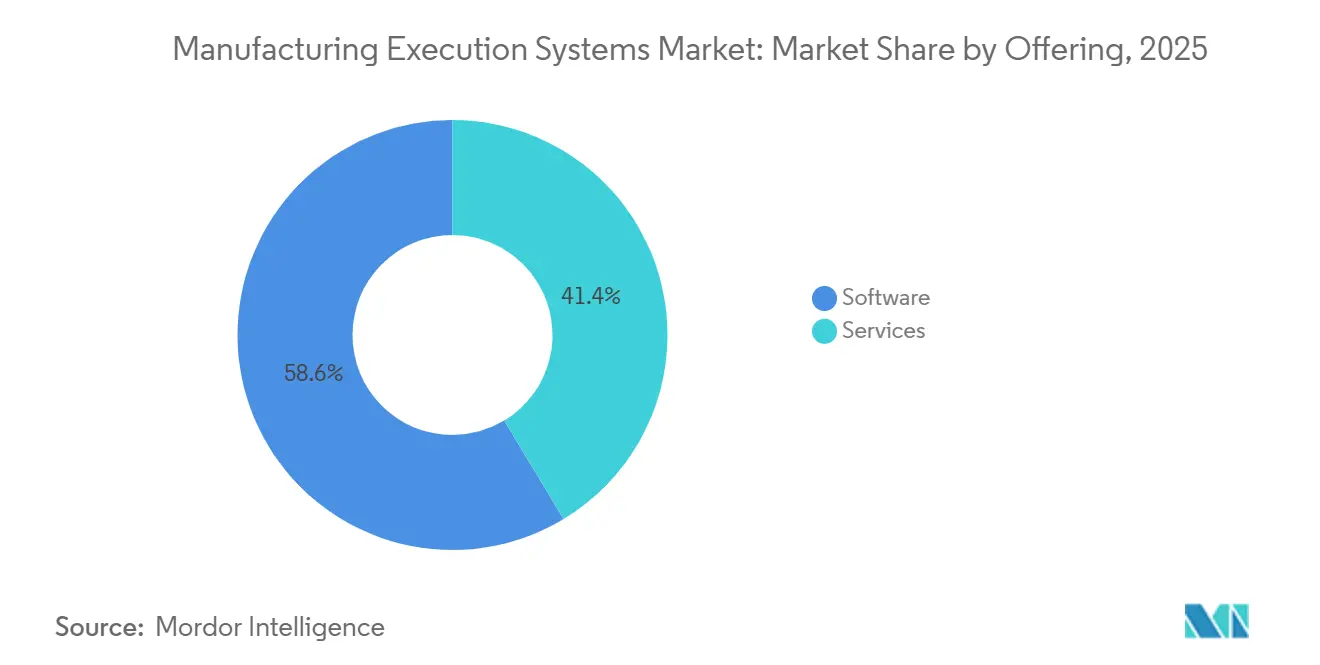

- Par axe d'offre, les logiciels ont capté 58,64 % des revenus de 2025, tandis que les services devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

- Par modes de déploiement, les installations sur site ont représenté 62,46 % des dépenses de 2025, tandis que les solutions cloud progressent à un TCAC de 10,12 %.

- Par secteurs d'utilisation final, l'automobile a dominé avec une part de revenus de 27,68 % en 2025, mais les secteurs pharmaceutique et des sciences de la vie devraient croître à un TCAC de 10,78 %.

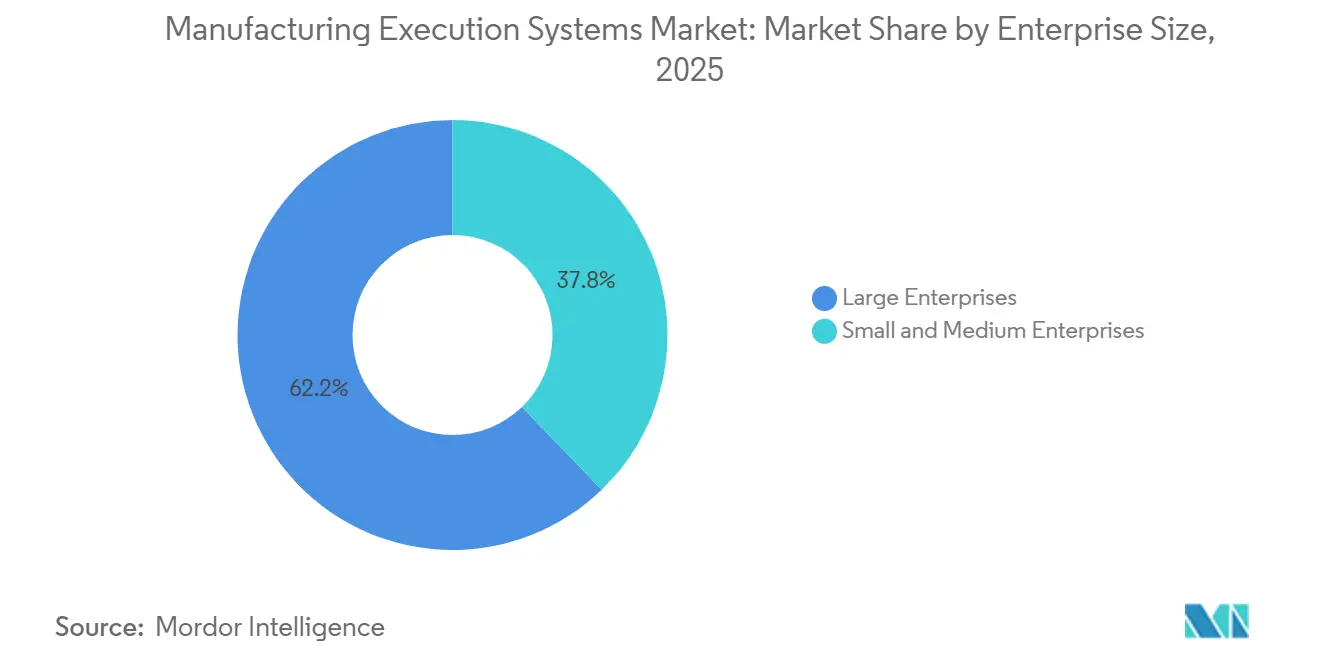

- Par taille d'entreprise, les grandes entreprises ont détenu 62,22 % des revenus de 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 12,46 %.

- Par type de processus, la fabrication discrète a représenté 50,76 % des dépenses de 2025, tandis que les environnements hybrides se développent à un TCAC de 10,49 %.

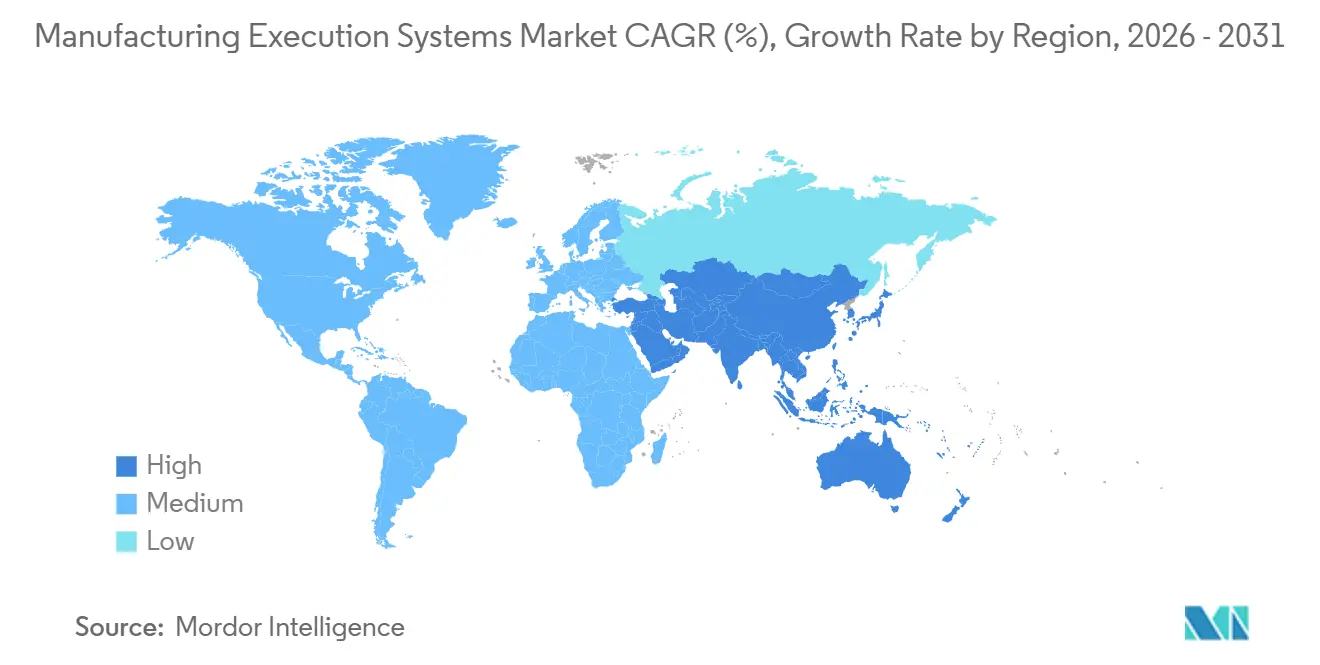

- Par géographie, l'Amérique du Nord a contrôlé 36,74 % de la valeur de 2025, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 11,94 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes d'exécution de la fabrication

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements de l'Industrie 4.0 et des usines intelligentes | +2.1% | Allemagne, États-Unis, Chine, Japon | Moyen terme (2-4 ans) |

| Besoin de visibilité en temps réel sur la production | +1.8% | Clusters automobiles et semi-conducteurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Traçabilité numérique axée sur la conformité | +1.6% | Pharma en Amérique du Nord et en Europe, batteries automobiles en Europe, alimentation et boissons à l'échelle mondiale | Moyen terme (2-4 ans) |

| La tarification SaaS réduit les barrières aux dépenses d'investissement | +1.3% | PME d'Asie-Pacifique et d'Amérique du Sud | Court terme (≤ 2 ans) |

| Essor des MES composables à faible code | +1.0% | Pôles PME d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Efficacité globale des équipements en tant que service liée à l'analytique IIoT | +0.9% | Fabrication discrète mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de l'Industrie 4.0 et des usines intelligentes

Les agendas nationaux de fabrication continuent de réduire les risques liés aux investissements dans les jumeaux numériques. Aux États-Unis, l'Institut d'innovation pour la fabrication intelligente du Département de l'énergie a financé des essais de production en direct en 2025 qui ont réduit l'intensité énergétique de plusieurs dizaines de points de pourcentage.[1]Département de l'énergie des États-Unis, "Récompenses de l'Institut d'innovation pour la fabrication intelligente," energy.gov Le cadre Manufacturing-X de l'Allemagne exige des coques d'administration d'actifs interopérables, garantissant que chaque machine connectée peut publier son statut sans révéler de savoir-faire propriétaire. L'Irlande a réservé des subventions pour les clusters pharmaceutiques de Cork et de Limerick, incitant les fabricants sous contrat à remplacer les feuilles de calcul par des plateformes d'exécution modulaires. Le Royaume-Uni a lié les bons d'innovation à des réductions vérifiables du taux de rebut, incitant les fournisseurs de niveau intermédiaire à adopter des modèles de données agnostiques aux plateformes. Collectivement, ces initiatives convertissent une politique abstraite en demande directe pour le marché des systèmes d'exécution de la fabrication (MES).

Besoin de visibilité en temps réel sur la production

Les perturbations de la chaîne d'approvisionnement en 2024 ont mis en évidence le coût des retards dans les données de l'atelier. Les équipementiers automobiles exigent désormais un échange électronique de données horaire de la part des fournisseurs de premier rang, une attente que les registres papier ne peuvent satisfaire. Les usines de semi-conducteurs déploient des passerelles périphériques qui transmettent en continu des lectures de métrologie aux algorithmes de contrôle de processus avancés, réduisant les fenêtres de détection des écarts de quelques heures à quelques secondes. D'ici 2025, les coûts des capteurs sont tombés en dessous de 5 USD par nœud, permettant aux ateliers à forte diversité de justifier une surveillance continue. Les couches de gestion de l'énergie relient désormais l'utilisation des machines aux tarifs en fonction de l'heure d'utilisation, réduisant de 15 % à 20 % les charges de pointe dans les régions dotées d'un comptage par intervalles. En conséquence, les tableaux de bord en direct deviennent des prérequis plutôt que des facteurs de différenciation sur le marché des systèmes d'exécution de la fabrication.

Traçabilité numérique axée sur la conformité

Les régulateurs codifient les pistes d'audit électroniques. La réglementation 21 CFR Partie 11 de la Food and Drug Administration des États-Unis exige des journaux inviolables et des recettes versionnées. Les phases de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments ont abouti en 2024, imposant des identifiants uniques jusqu'au niveau de l'unité. Le règlement européen sur les batteries a introduit des passeports numériques de produits obligatoires en 2024, obligeant les fabricants de cellules pour véhicules électriques à divulguer la composition chimique, l'empreinte carbone et le contenu recyclé. À partir de janvier 2026, la loi sur la modernisation de la sécurité alimentaire oblige les transformateurs alimentaires à fournir la généalogie des lots dans les 24 heures suivant un avis de rappel. Ces textes législatifs élargissent directement la taille du marché adressable des systèmes d'exécution de la fabrication, car les outils manuels ou hérités ne peuvent pas satisfaire aux exigences de données sérialisées et horodatées.

La tarification SaaS réduit les barrières aux dépenses d'investissement

Les niveaux d'abonnement mensuel de fournisseurs tels que Plex et AVEVA commencent en dessous de 100 USD par utilisateur, éliminant les licences initiales de 500 000 USD à 2 millions USD typiques des suites sur site. Les fournisseurs de niveau 2 au Mexique et en Asie du Sud-Est déploient désormais des modules de base de gestion des ordres de travail et de qualité en 8 à 12 semaines, en s'appuyant sur des architectures multi-locataires maintenues par le fournisseur. Les mises à niveau automatiques de version fournissent une détection d'anomalies par apprentissage automatique sans renégocier les contrats, réduisant les écarts de capacité entre les petits ateliers et leurs homologues multinationaux. En conséquence, le marché des systèmes d'exécution de la fabrication s'élargit au-delà des acheteurs traditionnellement riches en capital.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'intégration initial avec les technologies opérationnelles et les ERP hérités | -1.4% | Usines existantes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les usines connectées au cloud | -1.1% | Secteurs pharmaceutique et de la défense dans le monde entier | Moyen terme (2-4 ans) |

| Déficit de compétences en technologies opérationnelles et informatiques freinant les déploiements | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Craintes d'exposition de la propriété intellectuelle parmi les fabricants sous contrat | -0.6% | Pôles de fabricants sous contrat en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'intégration initial avec les technologies opérationnelles et les ERP hérités

Les installations existantes s'appuient souvent sur des réseaux de bus de terrain propriétaires tels que Modbus ou Profibus qui sont antérieurs aux API modernes. Relier ces îlots nécessite des passerelles de protocole et des scripts personnalisés, ce qui gonfle les budgets de projet de 40 % à 60 % selon une enquête MESA de 2025.[2]Manufacturing Enterprise Solutions Association, "Enquête sur les coûts d'intégration 2025," mesa.org Les sites pharmaceutiques ajoutent une charge de validation, où chaque modification déclenche des qualifications d'installation, opérationnelles et de performance qui consomment des mois et des centaines de milliers de dollars. De telles charges d'intégration peuvent épuiser la première année des modèles de retour sur investissement, retardant l'approbation du conseil d'administration pour les modules supplémentaires et tempérant la croissance sur le marché des systèmes d'exécution de la fabrication (MES).

Risques de cybersécurité dans les usines connectées au cloud

En 2025, l'Agence américaine de cybersécurité et de sécurité des infrastructures a émis 14 avis couvrant les vulnérabilités de Siemens, Schneider Electric, Rockwell et ABB permettant l'exécution de code à distance.[3]Agence américaine de cybersécurité et de sécurité des infrastructures, "Avis sur les systèmes de contrôle industriel 2025," cisa.gov Les mauvaises configurations cloud aggravent le problème, pouvant entraîner des fuites de plannings de production ou de formulations propriétaires. Moins de 30 % des systèmes installés respectent les règles de segmentation par zones et conduits de l'IEC 62443. Les donneurs d'ordres de la défense et de l'aérospatiale, soumis à l'ITAR et au CMMC, optent fréquemment pour des réseaux isolés, sacrifiant l'analytique cloud pour contenir les risques. Ce déficit de confiance freine l'adoption à grande échelle malgré les avantages fonctionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : capter l'élan dans un paysage complexe

Les revenus des services devraient dépasser ceux des logiciels d'ici 2031, les fabricants externalisant l'intégration, la validation et l'analytique. En 2025, les logiciels ont généré 58,64 % de la demande globale, mais la complexité croissante des déploiements multi-sites libère une expansion à deux chiffres pour les services gérés. Les offres groupées de validation en tant que service raccourcissent les phases de qualification pharmaceutique de neuf mois à douze semaines, illustrant pourquoi le support professionnel éclipse les frais de licence dans la taille du marché des systèmes d'exécution de la fabrication (MES). Les offres de surveillance à distance intégrant la maintenance prédictive et l'optimisation des changements de série sont particulièrement populaires parmi les niveaux automobiles qui manquent de spécialistes des données en interne.

Les services gérés servent également de pont en matière de talents. La rareté des architectes ISA-95 et des ingénieurs DevOps natifs du cloud incite les usines à conclure des accords basés sur les résultats. Les fournisseurs assument la responsabilité de la disponibilité, des correctifs et des mises à niveau, convertissant effectivement les achats en capital en lignes de dépenses opérationnelles. Ce réalignement correspond aux préférences de trésorerie des entreprises avec les cycles d'amélioration continue, renforçant le marché des systèmes d'exécution de la fabrication.

Par mode de déploiement : le cloud progresse malgré l'inertie de la validation

Les systèmes sur site détenaient une part de marché de 62,46 % sur le marché des systèmes d'exécution de la fabrication en 2025 en raison des règles strictes de validation pharmaceutique et des semi-conducteurs. Les plateformes cloud, cependant, croissent de 10,12 % par an, les PME et les fabricants sous contrat préférant une configuration rapide à la possession de serveurs. Les hybrides natifs en périphérie satisfont les préoccupations de latence et de souveraineté des données en effectuant des boucles critiques en termes de temps localement tout en synchronisant les métriques agrégées vers les tableaux de bord cloud. La loi CHIPS and Science Act lie désormais le financement aux tableaux de bord de rendement des jumeaux numériques accessibles aux équipes distribuées, catalysant l'adoption du cloud dans les nouvelles usines américaines.

La cybersécurité reste le principal obstacle. La certification IEC 62443 pour les services cloud est en retard par rapport aux normes sur site, et les fabricants sous contrat pharmaceutiques négocient des clauses de résidence des données pour verrouiller les emplacements des serveurs. Même ainsi, le Passeport numérique de produit européen et des réglementations similaires exigent des API sécurisées que l'infrastructure cloud fournit de manière plus rentable que les portails sur site. À mesure que le cadre réglementaire se renforce, la répartition des déploiements au sein du marché des systèmes d'exécution de la fabrication s'oriente vers le cloud hybride.

Par secteur d'utilisation final : la conformité pharmaceutique génère la plus forte croissance

L'automobile a contribué à hauteur de 27,68 % des revenus de 2025, porté par la traçabilité des cellules de batteries et la synchronisation multi-niveaux. Pourtant, les clients des secteurs pharmaceutique et des sciences de la vie affichent la croissance la plus rapide à 10,78 % jusqu'en 2031, soutenue par les lois sur la sérialisation et l'adoption de la fabrication en continu. Les usines de thérapies cellulaires et géniques exigent une généalogie des lots avec une précision au niveau du patient, une capacité que seuls les systèmes d'exécution peuvent fournir à grande échelle. Les fabricants d'électronique investissent massivement pour corréler les paramètres de processus à l'échelle nanométrique avec les densités de défauts, élargissant davantage la taille du marché des systèmes d'exécution de la fabrication.

Les transformateurs alimentaires et de boissons sont des acteurs tardifs mais rapides car la loi sur la modernisation de la sécurité alimentaire oblige désormais le suivi au niveau des lots dans les 24 heures suivant un rappel. Les industries de processus continus comme le pétrole et le gaz déploient des modules centrés sur l'historien pour réduire l'intensité énergétique plutôt que pour le contrôle discret des ordres de travail. L'aérospatiale et la défense mettent l'accent sur la gestion de la configuration pour maintenir la traçabilité des pièces, soulignant les nuances verticales dans les schémas d'adoption.

Par taille d'entreprise : les PME comblent le fossé numérique

Les grandes entreprises ont capté 62,22 % de la demande de 2025, mais les PME croissent à un rythme de 12,46 %, dépassant leurs homologues plus grandes de 3,23 points de pourcentage. Les modèles d'abonnement inférieurs à 100 USD par utilisateur et par mois transforment des projets d'investissement prohibitivement importants en lignes de dépenses opérationnelles gérables, élargissant le marché adressable des systèmes d'exécution de la fabrication. Les environnements à faible code permettent aux superviseurs de production de créer des tableaux de bord et des alertes sans écrire de code, supprimant les goulots d'étranglement des intégrateurs de systèmes.

Les catalyseurs politiques amplifient cette tendance. Les programmes indiens de Mesures d'incitation liées à la production lient l'éligibilité aux subventions à des jalons de numérisation, poussant les fournisseurs d'électronique de niveau 2 à Ahmedabad et Coimbatore à adopter rapidement les MES cloud. La vague de délocalisation à proximité du Mexique génère une base de PME en construction neuve dans le Bajío, chacune cherchant à se conformer à l'IATF 16949 dans des délais serrés incompatibles avec les implémentations héritées. Ensemble, ces forces démocratisent l'accès à toutes les tailles d'entreprises.

Par type de processus : prolifération des architectures hybrides

Les opérations discrètes représentaient 50,76 % des dépenses en 2025, avec les lignes d'assemblage automobile et de montage en surface dominant. Les processus hybrides enregistrent un TCAC de 10,49 % à mesure que les bioréacteurs modulaires et les réacteurs continus de petites molécules remodèlent la production pharmaceutique. Les orientations de la FDA américaine de 2024 ont élevé la fabrication en continu du stade pilote au courant dominant, entraînant des modernisations qui augmentent les dépenses logicielles par ligne. Les usines alimentaires hybrides combinant extrusion et conditionnement par lots ajoutent un élan supplémentaire au marché des systèmes d'exécution de la fabrication (MES).

Les unités de processus modulaires nécessitent des couches d'exécution capables de basculer entre les modes de campagne et continu sans perdre la généalogie ni les enregistrements de validation du nettoyage. Les fournisseurs proposent désormais des boîtes à outils de microservices pour gérer ces changements de contexte en temps réel. Cette agilité fonctionnelle différencie les fournisseurs et génère de nouveaux revenus de licences et de services, en particulier dans les sciences de la vie et les produits chimiques de spécialité.

Analyse géographique

Le leadership de l'Amérique du Nord découle de 52,7 milliards USD d'incitations aux semi-conducteurs et d'une solide base pharmaceutique. Les usines d'Intel en Ohio et en Arizona et le site de TSMC à Phoenix intègrent des tableaux de bord de rendement de jumeaux numériques, ancrant les budgets d'exécution. Les pôles pharmaceutiques du New Jersey et de Porto Rico modernisent les suites de fabrication par lots avec des réacteurs continus pour satisfaire aux règles de sérialisation et de vérification des processus de la FDA. Le corridor automobile de l'Ontario au Canada intègre désormais la traçabilité des blocs-batteries à mesure que les volumes de véhicules électriques augmentent, tandis que les PME du Bajío mexicain déploient des suites cloud pour répondre rapidement aux audits IATF 16949.

Le TCAC prévisionnel de 11,94 % de l'Asie-Pacifique reflète les évolutions politiques et des chaînes d'approvisionnement. Le ministère de l'Industrie et des Technologies de l'information de Chine soutient des projets pilotes d'internet industriel qui évoluent vers des déploiements à grande échelle. Les subventions indiennes sont conditionnées à la preuve de la numérisation, stimulant l'adoption parmi les PME de l'électronique et de la pharmacie. L'Asie du Sud-Est absorbe les lignes d'électronique et d'automobile se délocalisant depuis des géographies à source unique, et chaque équipementier impose la conformité aux systèmes d'exécution comme critère d'entrée pour les fournisseurs. Le Japon se concentre sur la maintenance prédictive pour contrecarrer les pénuries de main-d'œuvre, tandis que l'Australie et la Nouvelle-Zélande intègrent la traçabilité pour protéger les marques d'exportation alimentaire.

L'Europe progresse sous le poids de la réglementation. L'Allemagne modernise les lignes de cellules de batteries pour respecter les règles des passeports numériques. Les centres pharmaceutiques du Royaume-Uni financent des projets pilotes de fabrication en continu pour compenser les pressions de coûts liées au Brexit. Les usines de défense françaises privilégient les déploiements sur site et isolés pour la conformité ITAR. Les transformateurs alimentaires à appellation d'origine protégée italiens utilisent des couches d'exécution pour authentifier la provenance, et les fournisseurs automobiles de premier rang espagnols adoptent des plateformes cloud pour synchroniser les usines transfrontalières. Les optimisations des raffineries russes s'appuient sur des intégrations d'historiens, même si les sanctions limitent les licences occidentales.

Paysage concurrentiel

Les dix plus grands fournisseurs détiennent environ 55 % des revenus mondiaux, plaçant la concentration globale dans la tranche intermédiaire. Siemens, Rockwell Automation, Schneider Electric, ABB et Honeywell exploitent leurs empreintes de contrôleurs pour regrouper des logiciels d'exécution natifs en périphérie, simplifiant l'intégration pour les clients d'installations existantes. Les grands éditeurs de logiciels d'entreprise SAP, Oracle et Dassault Systèmes présentent l'exécution comme la colonne vertébrale opérationnelle au sein de suites de chaîne d'approvisionnement plus larges, un message qui résonne auprès des directeurs des systèmes d'information chargés d'harmoniser les couches ERP et MES.

Les spécialistes maintiennent leur pouvoir de fixation des prix en intégrant des modèles réglementaires. Syncade d'Emerson domine les enregistrements de lots pharmaceutiques, tandis qu'Applied Materials automatise les usines de semi-conducteurs avec des contraintes de placement sub-microniques. Les acteurs émergents à faible code Critical Manufacturing et iBASEt courtisent les niches aérospatiales et des semi-conducteurs avec des portefeuilles de microservices, réduisant les cycles de mise en œuvre de 18 mois à moins de 12 semaines. Les modules d'IA en périphérie offrant une maintenance prédictive et une planification dynamique constituent le prochain champ de bataille, comme en témoignent les plus de 200 dépôts de brevets de 2025 de l'Office américain des brevets sur la synchronisation des jumeaux numériques. La posture de cybersécurité est désormais à égalité avec la profondeur fonctionnelle, et la certification IEC 62443 figure dans presque chaque appel d'offres.

Leaders du secteur des systèmes d'exécution de la fabrication

Siemens AG

Rockwell Automation Inc.

SAP SE

ABB Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Siemens a introduit un planificateur d'IA générative Opcenter qui convertit les demandes en langage naturel en séquences optimisées, réduisant la charge de travail des planificateurs de 30 %.

- Septembre 2025 : Rockwell Automation a lancé FactoryTalk Hub, consolidant la télémétrie des automates programmables, les données d'historien et les transactions ERP dans un lac de données cloud unifié pour l'analytique multi-sites.

- Août 2025 : Honeywell et Microsoft ont intégré l'analytique Forge dans Azure IoT Edge, permettant des modèles prédictifs sensibles à la latence pour les usines de raffinage et de produits chimiques.

- Juillet 2025 : SAP et Siemens ont intégré Digital Manufacturing Cloud avec Xcelerator pour des fermetures automatisées de boucles de qualité dans les cycles pharmaceutiques en continu.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des systèmes d'exécution de la fabrication (MES) comme le total des revenus annuels générés par les logiciels et services associés provenant de plateformes autonomes faisant le lien entre la planification des ressources d'entreprise et l'automatisation de l'atelier, enregistrant, guidant et optimisant chaque étape de production dans les usines discrètes, de process et hybrides à travers le monde. Selon Mordor Intelligence, ce marché devrait générer 17,19 milliards USD en 2025.

Nous excluons les modules de gestion de production intégrés uniquement dans des automates programmables ou des outils CNC sans licence MES distincte.

Aperçu de la segmentation

- Par offre

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Périphérie

- Par secteur d'utilisation final

- Alimentation et boissons

- Pétrole et gaz

- Pharmaceutique et sciences de la vie

- Automobile

- Électronique et semi-conducteurs

- Produits chimiques

- Métaux et mines

- Pâte à papier et papier

- Aérospatiale et défense

- Autres secteurs d'utilisation final

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par type de processus

- Fabrication discrète

- Fabrication en continu

- Hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des architectes MES, des responsables de la digitalisation d'usines, des intégrateurs régionaux et des experts d'organisations professionnelles en Amérique du Nord, en Europe et en Asie-Pacifique nous permettent de vérifier les prix de vente moyens, les évolutions du mix de déploiement et les pipelines de mise à niveau à court terme que les sources secondaires seules ne peuvent pas révéler.

Recherche documentaire

Nous commençons par des sources ouvertes telles que le Bureau of Labor Statistics des États-Unis, Eurostat PRODCOM, UN Comtrade (HS 847950) et l'International Society of Automation pour les taux d'adoption. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées clarifient la tarification, tandis que les tableaux de bord payants, notamment D&B Hoovers, Dow Jones Factiva et Questel, fournissent les données financières des entreprises et les indicateurs de brevets. Ces documents constituent les bases historiques de référence ; de nombreuses références supplémentaires ont été utilisées au-delà de celles mentionnées.

Dimensionnement du marché et prévisions

Nous débutons par une reconstruction descendante qui pondère la valeur ajoutée manufacturière nationale par les taux de pénétration MES recueillis lors de nos entretiens, suivie de recoupements par ASP échantillonnés multipliés par les cumuls de licences actives pour vérifier les totaux. Les variables clés comprennent les nouvelles dépenses d'investissement en usines intelligentes, le prix moyen des licences, la part du cloud dans les nouvelles installations, l'indice de production automobile et les scores de maturité numérique des usines discrètes. Une régression multivariée projette chaque facteur jusqu'en 2030, et une analyse de scénarios capture les trajectoires d'investissement hautes et basses lorsque des lacunes de données apparaissent.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux réservations trimestrielles des fournisseurs, aux commandes de biens d'équipement et aux statistiques douanières. Un second analyste examine les anomalies avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des événements significatifs, et une dernière révision est effectuée juste avant la livraison afin que les clients reçoivent les perspectives les plus récentes.

Crédibilité ancrée dans la réalité des systèmes d'exécution de la fabrication

Les estimations publiées sur les MES divergent souvent car chaque cabinet choisit des éléments de périmètre, des hypothèses de tarification et des cadences d'actualisation différents.

Principaux facteurs d'écart

1. Plusieurs éditeurs excluent les revenus de services, ce qui tire leurs chiffres en dessous de notre estimation.

2. D'autres reconduisent des taux de change plus anciens ou des ASP statiques, ce qui gonfle les totaux.

3. Certains supposent un déplacement rapide vers le cloud, que nos vérifications terrain montrent comme étant encore émergent dans les industries lourdes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,19 Md USD (2025) | Mordor Intelligence | - |

| 16,18 Md USD (2024) | Global Consultancy A | Exclut les services d'intégration et de support |

| 15,95 Md USD (2025) | Global Consultancy B | Ne comptabilise que les déploiements sur site ; utilise des taux de change fixes de 2022 |

| 16,57 Md USD (2025) | Industry Publisher C | Applique une courbe d'adoption agressive du cloud non encore visible dans les enquêtes en usine |

En alignant strictement le périmètre sur les licences MES actives, en validant les prix directement auprès des acheteurs et en actualisant les chiffres chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des systèmes d'exécution de la fabrication (MES) de 2026 à 2031 ?

Le marché devrait croître à un taux annuel de 9,23 %, passant de 18,87 milliards USD en 2026 à 29,35 milliards USD en 2031.

Quel mode de déploiement se développe le plus rapidement ?

Les solutions basées sur le cloud progressent à un TCAC de 10,12 %, la tarification par abonnement et la configuration rapide attirant les PME et les sites en construction neuve.

Pourquoi les entreprises des sciences de la vie accélèrent-elles leurs investissements dans les MES ?

Les pressions réglementaires en faveur des enregistrements électroniques de lots et des flux de travail de fabrication en continu poussent les usines des sciences de la vie vers des plateformes MES avancées pour assurer la conformité et la libération en temps réel.

Pourquoi les fabricants pharmaceutiques investissent-ils massivement dans les systèmes d'exécution ?

Les plateformes MES soutiennent la conformité en permettant les enregistrements électroniques de lots, les pistes d'audit, les recettes contrôlées et la généalogie en temps réel pour satisfaire aux exigences de sérialisation, aux attentes de fabrication en continu et aux flux de travail de contrôle de la contamination de l'Annexe 1.

Comment les plateformes à faible code affectent-elles l'adoption dans les petites usines ?

Les outils à faible code permettent aux superviseurs de créer des flux de travail sans écrire de code, réduisant considérablement les cycles de mise en œuvre et la dépendance aux intégrateurs externes.

Quelle est la principale norme de cybersécurité influençant les achats ?

L'IEC 62443, qui spécifie la segmentation par zones et les contrôles d'accès basés sur les rôles, est désormais une exigence de facto dans la plupart des appels d'offres industriels.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait mener avec un TCAC de 11,94 %, portée par les incitations politiques en Chine et en Inde et la diversification de la chaîne d'approvisionnement vers l'Asie du Sud-Est.

Dernière mise à jour de la page le: