Taille et part de marché des systèmes d'information en oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

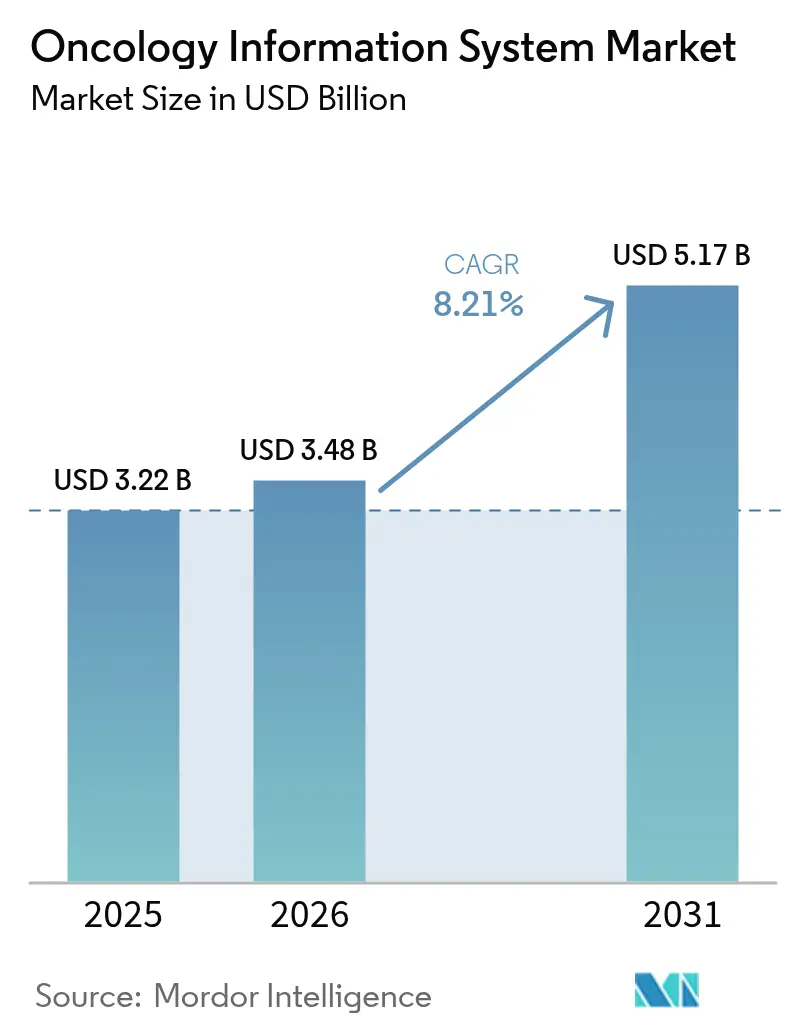

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information en oncologie par Mordor Intelligence

La taille du marché des systèmes d'information en oncologie devrait passer de 3,22 milliards USD en 2025 à 3,48 milliards USD en 2026 et devrait atteindre 5,17 milliards USD d'ici 2031, à un TCAC de 8,21 % sur la période 2026-2031. La dynamique actuelle du marché est soutenue par la forte augmentation de l'incidence mondiale du cancer, les mandats d'interopérabilité tels que la loi du 21e siècle sur les remèdes (21st Century Cures Act), et l'intégration rapide de l'intelligence artificielle dans les flux de travail cliniques. Les prestataires déploient des plateformes sophistiquées pour gérer des plans de traitement complexes et multimodaux, réduire les coûts et améliorer les résultats grâce à une aide à la décision fondée sur les données. Les hôpitaux bénéficient d'économies d'échelle permettant des déploiements à l'échelle de l'entreprise, tandis que les cliniques d'oncologie s'appuient sur des offres hébergées dans le nuage pour répondre aux exigences de remboursement basé sur la valeur. Le marché des systèmes d'information en oncologie est en outre façonné par d'importants investissements en capital — plus de 4 milliards USD d'acquisitions en 2024-2025 — et par l'escalade des menaces en matière de cybersécurité qui soulignent la nécessité d'architectures résilientes et conformes.

Principaux enseignements du rapport

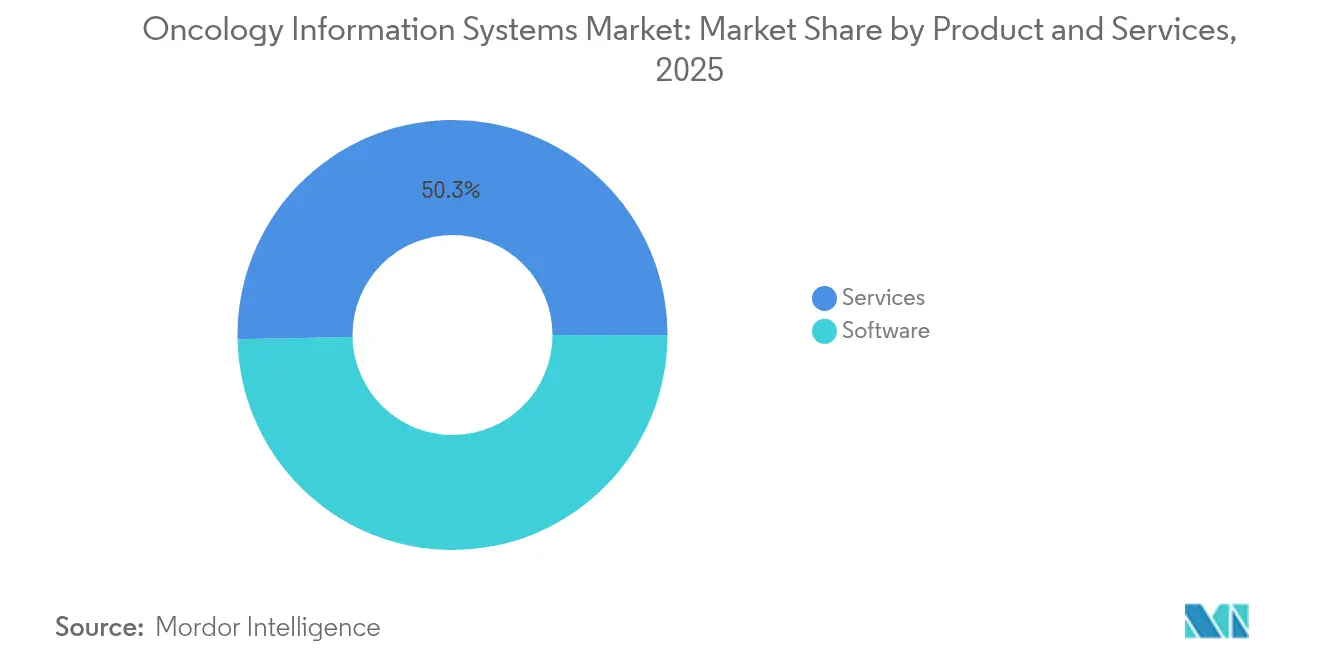

- Par produit et service, les services ont dominé avec 50,32 % de la part de marché des systèmes d'information en oncologie en 2025 ; les solutions logicielles devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

- Par application, l'oncologie médicale représentait 47,10 % de la taille du marché des systèmes d'information en oncologie en 2025, tandis que l'oncologie radiologique progresse à un TCAC de 8,83 % jusqu'en 2031.

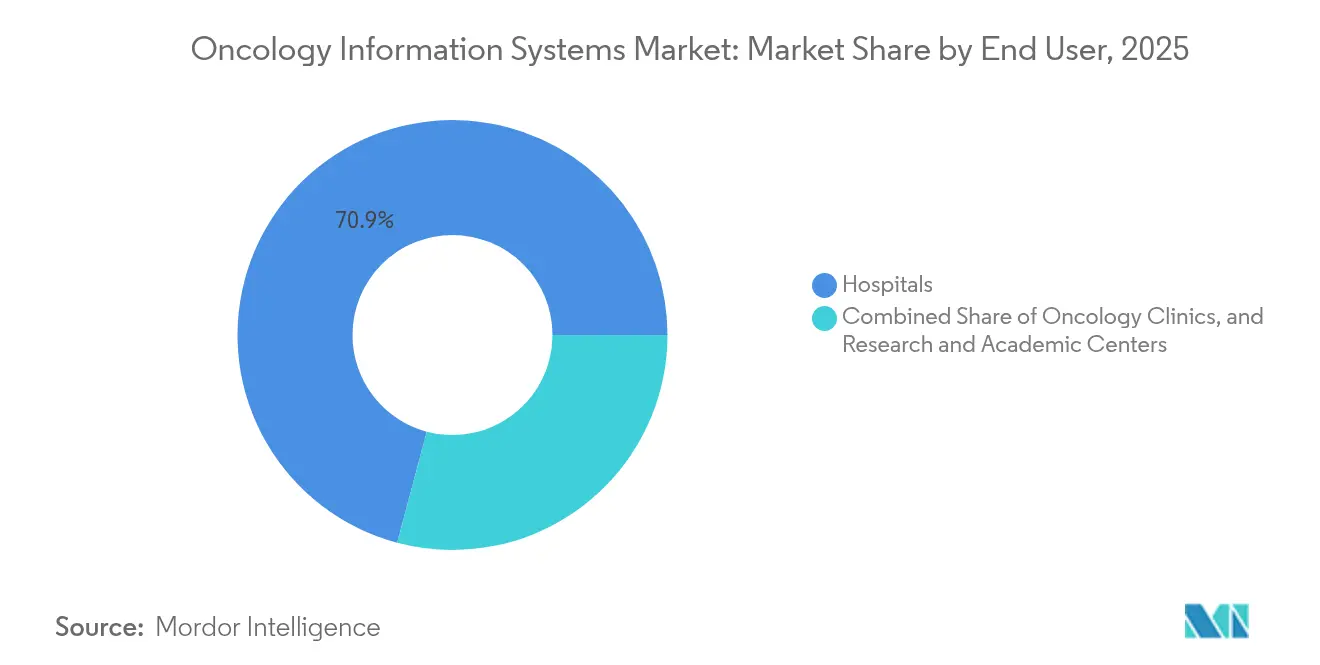

- Par utilisateur final, les systèmes hospitaliers détenaient 70,86 % de la part de revenus en 2025 ; les cliniques d'oncologie enregistrent le TCAC prévisionnel le plus élevé à 9,05 % durant 2026-2031.

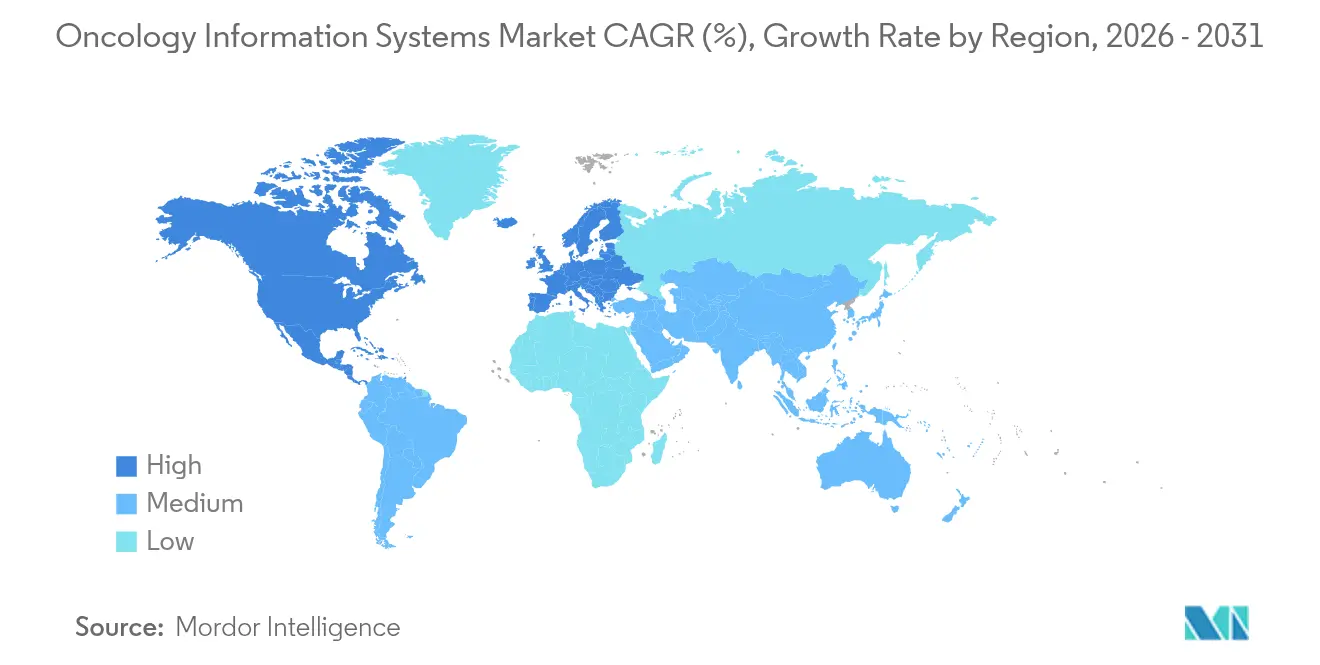

- Par géographie, l'Amérique du Nord dominait avec 44,78 % de la part du marché des systèmes d'information en oncologie en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,34 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'information en oncologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer dans le monde | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Financement public pour la modernisation des technologies de l'information en oncologie | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mandats d'interopérabilité (loi du 21e siècle sur les remèdes) | +1.5% | Amérique du Nord, extension vers l'UE | Court terme (≤ 2 ans) |

| Adoption des systèmes d'information en oncologie hébergés dans le nuage au sein des réseaux de cancérologie | +1.3% | Mondial, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Aide à la décision clinique pilotée par l'IA améliorant le retour sur investissement | +1.7% | Amérique du Nord et Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Modèles basés sur la valeur exigeant un suivi en temps réel | +1.4% | Amérique du Nord, programmes pilotes dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer dans le monde

Le fardeau mondial du cancer continue d'augmenter, avec 1,7 million de nouveaux cas diagnostiqués chaque année aux États-Unis seulement, ce qui impose des exigences sans précédent en matière de gestion des données et de coordination des soins [1]Roberto Casale, "Prédire le risque de métastases et de récidive dans les sarcomes des tissus mous via la radiomique et les méthodes formelles," JAMIA Open, academic.oup.com. Les flux de travail en oncologie intègrent désormais le séquençage génomique, l'imagerie multimodale et les données probantes du monde réel, qui nécessitent tous une plateforme intégrée capable de soutenir la médecine personnalisée. L'amélioration des taux de survie — en hausse de 33 % sur trois décennies — a créé une cohorte croissante de survivants du cancer qui ont besoin d'un suivi à long terme, ce qui sollicite davantage l'infrastructure d'information [2]Xue Qin Yu, "Probabilité brute de décès pour les patients atteints de cancer selon l'étendue de la maladie en Nouvelle-Galles du Sud, Australie, de 1985 à 2014," Cancer Medicine, onlinelibrary.wiley.com. Les évolutions démographiques vers le vieillissement des populations amplifient ces pressions, poussant les organisations de santé à étendre les déploiements du marché des systèmes d'information en oncologie qui soutiennent les équipes multidisciplinaires et les parcours de soins tout au long de la vie.

Financement public pour la modernisation des technologies de l'information en oncologie

L'investissement du secteur public accélère l'adoption de l'informatique avancée en cancérologie. Le programme Cancer Moonshot des États-Unis alloue des fonds ciblés pour des éléments de données oncologiques standardisés dans les dossiers de santé électroniques, tandis que la plateforme AIMS et le hub NOAH des CDC apportent des analyses de pathologie et de laboratoire en temps réel aux registres de cancer des États. L'État de New York a engagé 188 millions USD pour la modernisation des hôpitaux, en donnant la priorité aux programmes de cancérologie intégrés. Le Royaume-Uni a réservé 2 milliards GBP pour la technologie Cancer 360, créant des couches d'information oncologique unifiées dans les établissements du Service national de santé (NHS) [3]Département de la santé et des soins sociaux du Royaume-Uni, "Investissement Cancer 360," gov.uk. Ces initiatives renforcent les règles d'interopérabilité et stimulent l'investissement privé, renforçant ainsi la croissance du marché des systèmes d'information en oncologie.

Mandats d'interopérabilité (loi du 21e siècle sur les remèdes)

La règle finale de la loi sur les remèdes exige des API FHIR R4.0.1 et la conformité USCDI, obligeant les fournisseurs en oncologie à exposer des points de terminaison standardisés et à éliminer les pratiques de blocage de l'information. Six grands fournisseurs de technologies de la santé se sont engagés à soutenir USCDI+ Cancer en 2024, permettant un échange de données granulaire couvrant la pathologie, la génomique et la réponse au traitement. Les cabinets d'oncologie automatisent désormais les soumissions de données pour les essais cliniques et les indicateurs de qualité, remplaçant les téléchargements manuels lents. Les architectures d'API ouvertes deviennent donc un facteur de différenciation concurrentielle sur l'ensemble du marché des systèmes d'information en oncologie.

Aide à la décision clinique pilotée par l'IA améliorant le retour sur investissement

L'intelligence artificielle prouve sa valeur dans les soins oncologiques de première ligne. L'orchestrateur agentique de Microsoft, expérimenté à Stanford et Johns Hopkins, relie des agents de radiologie, de pathologie, de stadification et de recommandations cliniques au sein des suites de collaboration existantes, réduisant les temps de préparation des réunions de concertation pluridisciplinaire. Le Memorial Sloan Kettering exploite AWS pour traiter de vastes données d'imagerie et génomiques afin d'élaborer des plans de traitement personnalisés. Ontada rapporte que le traitement du langage naturel activé par l'IA permet d'exploiter jusqu'à 80 % des détails critiques des patients enfouis dans des notes non structurées, transformant ainsi les flux de travail de recherche et de remboursement. Les modèles GPT-4 ont atteint une précision de 84 % dans l'interprétation des recommandations oncologiques grâce à la génération augmentée par récupération, indiquant des gains tangibles dans l'aide à la décision fondée sur les preuves.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession et de mise en œuvre élevé | -1.9% | Mondial, prononcé dans les petites structures | Court terme (≤ 2 ans) |

| Pénurie de professionnels en informatique oncologique | -1.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données des patients | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Lacunes d'intégration avec les formats de données émergents en protonthérapie | -0.8% | Centres de traitement avancés dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession et de mise en œuvre élevé

Les cabinets d'oncologie communautaires doivent peser les dépenses en capital par rapport aux économies à long terme. L'étude de la Mayo Clinic sur l'arrondissement automatisé des doses a montré des économies potentielles de 39,75 millions USD sur trois ans, mais a nécessité un investissement initial considérable pour la technologie, la formation et la maintenance du système. Le modèle d'amélioration de l'oncologie (Enhancing Oncology Model) ajoute des obligations de reporting et de gestion des soins qui pèsent sur les petites cliniques. Les cadres d'analyse coûts-bénéfices soulignent les gains non financiers — amélioration de la sécurité, réduction des événements indésirables et productivité accrue du personnel — mais le défi des flux de trésorerie reste aigu jusqu'à ce que le remboursement s'ajuste.

Pénurie de professionnels en informatique oncologique

Les États-Unis anticipent un déficit dépassant 2 000 oncologues et hématologues d'ici fin 2025, les communautés rurales étant les plus touchées. La demande de services oncologiques a augmenté de 40 % de 2012 à 2025, mais l'offre de main-d'œuvre n'a progressé que de 25 %. Les filières de formation pour les spécialistes des données se développent grâce aux programmes NAACCR et AHIMA, bien que les résultats mettront des années à se concrétiser. La rareté des talents en informatique oncologique limite la configuration, l'optimisation et le support des déploiements du marché des systèmes d'information en oncologie, en particulier dans les établissements de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les services dominent la complexité de mise en œuvre

Les services détenaient 50,32 % de la part de marché des systèmes d'information en oncologie en 2025, les hôpitaux et les cliniques s'appuyant sur des partenaires de mise en œuvre pour la cartographie des flux de travail, la configuration des systèmes, la formation et le support continu. L'acquisition par Cardinal Health d'Integrated Oncology Network pour 1,1 milliard USD illustre comment les services professionnels groupés amplifient l'adoption et la fidélisation pour les clients entreprises. La taille du marché des systèmes d'information en oncologie pour les services devrait se développer parallèlement à la croissance des déploiements de surveillance de la protonthérapie et de la thérapie CAR-T qui exigent des intégrations sur mesure.

Le logiciel est la composante à la croissance la plus rapide, avec un TCAC de 8,74 % jusqu'en 2031. CareIntellect for Oncology de GE HealthCare consolide l'historique des traitements et l'aide à la décision dans un tableau de bord unique, réduisant le temps de collecte des données de plusieurs heures à quelques minutes. RaySearch Laboratories intègre des analyses de qualité des plans dans RayCare, montrant comment les fournisseurs se différencient grâce à l'automatisation pilotée par l'IA. Les sous-segments de conseil, de maintenance et de services gérés progressent à mesure que les prestataires externalisent les mises à niveau FHIR, les migrations vers le nuage et le renforcement de la cybersécurité. Il en résulte un modèle de revenus mixte dans lequel les licences logicielles et les services récurrents génèrent des flux de trésorerie prévisibles sur l'ensemble du marché des systèmes d'information en oncologie.

Par application : la domination de l'oncologie médicale face à l'accélération de l'oncologie radiologique

L'oncologie médicale représente 47,10 % de la taille du marché des systèmes d'information en oncologie, reflétant la complexité de la planification des thérapies systémiques, du suivi des événements indésirables et du suivi longitudinal des résultats. Les plateformes intègrent les valeurs de laboratoire, les biomarqueurs et les autorisations préalables pour rationaliser l'administration de la chimiothérapie et le remboursement. L'oncologie radiologique affiche cependant la trajectoire la plus rapide avec un TCAC de 8,83 %, grâce à l'expansion des centres de protonthérapie et aux techniques de radiothérapie adaptative qui nécessitent une orchestration précise des données.

Des études cliniques montrent que la protonthérapie par balayage de faisceau crayon avec ouvertures statiques a amélioré l'indice de conformité de 15,3 % et réduit les gradients de dose de 17,6 %, soulignant la nécessité d'un ajustement du plan en temps réel. Des fournisseurs tels qu'Elekta intègrent MIM Software dans les flux de travail de traitement, fusionnant les données d'imagerie, de planification et de suivi. Les applications d'oncologie chirurgicale s'intègrent également, permettant aux équipes de concertation pluridisciplinaire de consulter l'imagerie préopératoire, les comptes rendus opératoires et les plans de thérapie adjuvante dans un seul espace de travail. Cette convergence soutient les parcours de soins multidisciplinaires essentiels aux modèles basés sur la valeur et consolide l'adoption plus large des plateformes sur l'ensemble du marché des systèmes d'information en oncologie.

Par utilisateur final : les systèmes hospitaliers tirent parti des avantages d'échelle

Les systèmes hospitaliers représentaient 70,86 % des revenus en 2025, déployant des plateformes oncologiques d'entreprise couvrant les environnements hospitaliers, ambulatoires et de recherche. Le Memorial Sloan Kettering, par exemple, associe les analyses AWS à la prise de notes assistée par IA d'Abridge pour accélérer la documentation et la recherche clinique. Les grands réseaux négocient des prix avantageux, soutiennent l'intégration des services et sécurisent les redondances des centres de données, améliorant ainsi la fiabilité des systèmes.

Les cliniques d'oncologie, en croissance à un TCAC de 9,05 %, se tournent vers des solutions hébergées dans le nuage qui réduisent les dépenses en capital et se conforment aux initiatives basées sur la valeur. L'American Oncology Network a réalisé près de 6 millions USD d'économies Medicare lors de sa première période de performance du modèle d'amélioration de l'oncologie en exploitant des tableaux de bord en temps réel pour les mesures de qualité. Les centres académiques et les cabinets communautaires rejoignent des consortiums comme OneOncology pour accéder à une infrastructure technique partagée et à des équipes de science des données, démontrant comment les stratégies d'affiliation répartissent les coûts et étendent les capacités avancées. Ces dynamiques favorisent une adoption généralisée mais différenciée sur l'ensemble du marché des systèmes d'information en oncologie.

Analyse géographique

L'Amérique du Nord représentait 44,78 % de la part de marché des systèmes d'information en oncologie en 2025, soutenue par le mandat d'interopérabilité de la loi sur les remèdes, des mécanismes de remboursement solides et une pénétration bien établie des dossiers de santé électroniques. Des programmes fédéraux tels que l'initiative de modernisation des données des CDC accélèrent la surveillance du cancer en temps réel, incitant les prestataires à adopter des architectures privilégiant le nuage. Les centres académiques s'associent à des entreprises technologiques pour développer des solutions d'IA, renforçant la position de leadership de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 9,34 % jusqu'en 2031. Le plan d'hôpital intelligent Trinity de la Chine définit des normes pour les dossiers médicaux électroniques unifiés et les services intelligents, positionnant les systèmes de santé locaux pour dépasser les architectures héritées. La bibliothèque publique de cancer K-CURE de la Corée du Sud agrège des dossiers anonymisés pour 2,26 millions de patients, tandis qu'un fonds gouvernemental de 25 millions USD soutient la découverte de médicaments pilotée par l'IA. Le programme de transformation numérique médicale du Japon construit une plateforme d'information nationale pour unifier les données des patients, et l'Institut indien de médecine All India Institute of Medical Sciences déploie des analyses d'images par IA pour détecter plus tôt les cancers du sein et des ovaires. Ces efforts coordonnés renforcent les normes, facilitent les achats et stimulent la demande sur l'ensemble du marché des systèmes d'information en oncologie.

L'Europe suit avec des initiatives panrégionales telles que l'Initiative européenne d'imagerie du cancer et le projet JANE, qui créent des réseaux fédérés pour les données d'imagerie et la validation des outils d'IA. Les États membres co-investissent dans des registres basés sur le nuage et des analyses partagées, encourageant les fournisseurs à certifier leur conformité FHIR et au RGPD. Le Moyen-Orient et l'Afrique ainsi que l'Amérique latine affichent une adoption progressive, souvent par le biais de partenariats public-privé qui regroupent la téléoncologie, la surveillance à distance et les mises à niveau de base des dossiers médicaux électroniques comme étapes fondatrices vers un déploiement complet du marché des systèmes d'information en oncologie.

Paysage concurrentiel

Une consolidation modérée caractérise le marché des systèmes d'information en oncologie, avec des acquisitions stratégiques dépassant 4 milliards USD depuis 2024. Le rachat par Cardinal Health d'Integrated Oncology Network pour 1,1 milliard USD intègre la gestion des cabinets, les analyses et les services pharmaceutiques dans une pile unifiée. McKesson a investi 2,49 milliards USD dans Core Ventures pour renforcer la distribution oncologique fondée sur les données, signalant que les acteurs de la chaîne d'approvisionnement considèrent l'informatique comme un moteur de croissance.

L'innovation centrée sur l'IA intensifie la rivalité. GE HealthCare étend sa suite d'oncologie radiologique avec des modules de planification adaptative, tandis qu'Oracle Health exploite une base native dans le nuage pour afficher des chronologies oncologiques longitudinales dans Cerner Millennium. Les nouveaux entrants ciblent les lacunes des flux de travail : Azra AI s'associe à ECG Management Consultants pour combiner des algorithmes de détection des tumeurs avec une refonte opérationnelle, et Knowtex installe une IA vocale générative au Los Angeles Cancer Network pour automatiser la création de notes. Des projets d'organismes de normalisation tels que l'Initiative européenne d'imagerie du cancer favorisent les plateformes ouvertes et fédérées, incitant les fournisseurs à afficher leur conformité et leur souveraineté des données en mode plug-and-play.

Des opportunités d'espaces blancs apparaissent dans le suivi des thérapies avancées. La surveillance ambulatoire de la thérapie CAR-T de la Mayo Clinic utilise des tablettes grand public et des appareils Bluetooth pour capturer les signes vitaux à distance, illustrant les niches futures pour des modules spécialisés. Les fournisseurs qui combinent la connectivité des appareils, les analyses d'IA et le reporting réglementaire prennent l'avantage à mesure que la complexité des thérapies augmente. Dans l'ensemble, le marché des systèmes d'information en oncologie incite à la mise à l'échelle, à l'interopérabilité et à la différenciation par l'IA.

Leaders du secteur des systèmes d'information en oncologie

Oracle Corporation

Siemens Healthineers AG (Varian Medical Systems)

Elekta AB

Koninklijke Philips N.V.

McKesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft a introduit un orchestrateur d'IA agentique pour les soins oncologiques multidisciplinaires, intégrant des agents de radiologie, de pathologie, de stadification, de recommandations cliniques et d'essais au sein de Microsoft Teams, actuellement expérimenté à Stanford et Johns Hopkins.

- Avril 2025 : Sun Nuclear a acquis Oncospace pour améliorer l'assurance qualité en oncologie radiologique hébergée dans le nuage dans plus de 6 000 centres de cancérologie.

- Mai 2024 : RaySearch Laboratories a lancé RayCare 2024A, certifié interopérable avec les accélérateurs linéaires Varian TrueBeam version 3.0.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des systèmes d'information en oncologie (SIO) comme l'ensemble des logiciels dédiés et des services associés qui capturent, stockent et échangent des données cliniques, administratives et d'imagerie spécifiques à l'oncologie dans le cadre de la planification, de la délivrance et du suivi des traitements au sein des hôpitaux, des centres de cancérologie et des établissements de recherche. Les systèmes reliant les unités de radiothérapie, les services de chimiothérapie et les modules de dossiers de santé électroniques multidisciplinaires sont inclus, tandis que les technologies de l'information hospitalières génériques, les plateformes d'analyse uniquement basées sur l'IA et les systèmes d'archivage et de communication des images (PACS) autonomes ne le sont pas.

Exclusions de la portée : les modules de dossiers médicaux électroniques génériques dépourvus de flux de travail oncologiques sont hors périmètre.

Aperçu de la segmentation

- Oncologie

- Logiciels

- Systèmes d'information sur les patients

- Systèmes de planification des traitements

- Services

- Conseil

- Mise en œuvre et intégration

- Maintenance et support

- Logiciels

- Par application

- Oncologie médicale

- Oncologie radiologique

- Oncologie chirurgicale

- Par utilisateur final

- Hôpitaux

- Cliniques d'oncologie

- Centres de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues radiologues, des directeurs des systèmes d'information hospitaliers et des distributeurs régionaux de technologies de la santé en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de vérifier les cycles de mise à niveau, les taux de migration vers le nuage et les hypothèses de prix-volume, comblant les lacunes laissées par les statistiques publiques et alignant les prévisions variables sur le sentiment de terrain.

Recherche documentaire

Nous avons consulté des ensembles de données ouverts tels que GLOBOCAN, l'Observatoire du cancer de l'OMS et les statistiques de santé de l'OCDE pour cartographier l'incidence du cancer, l'adoption des thérapies et les tendances des dépenses en technologies de l'information. Des éléments de contexte supplémentaires proviennent des rapports de coûts Medicare des États-Unis, des enquêtes Eurostat sur les technologies de l'information et de la communication hospitalières, et des notes d'associations professionnelles (HIMSS, ASTRO). Les rapports annuels (10-K) des entreprises et certains communiqués de presse ont permis de clarifier les bases installées de systèmes d'information en oncologie et les prix de vente moyens. Les données d'abonnement de D&B Hoovers et Dow Jones Factiva ont aidé à dimensionner les revenus des fournisseurs. Les sources citées sont illustratives ; de nombreuses publications et bases de données supplémentaires ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Un modèle descendant d'incidence à la demande convertit les nouveaux cas de cancer diagnostiqués en nombre potentiel de postes de systèmes d'information en oncologie, ajusté en fonction de la pénétration des centres de traitement et de la connectivité multi-établissements. Les résultats sont vérifiés par rapport à des agrégations ascendantes sélectives des divulgations de revenus des fournisseurs et des frais de licence échantillonnés. Les variables clés comprennent : (1) les nouveaux cas de cancer annuels, (2) le nombre moyen de plans de traitement actifs par patient, (3) la part des centres utilisant des systèmes d'information en oncologie intégrés, (4) les différentiels de prix entre le nuage et les solutions sur site, et (5) la durée du cycle de remplacement. Une régression multivariée relie ces moteurs aux revenus historiques pour projeter les tendances 2025-2030, avec une analyse de scénarios capturant les chocs politiques ou technologiques.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux dépenses indépendantes en soins oncologiques ; des analystes seniors examinent ensuite les anomalies avant validation. Le modèle est actualisé chaque année, et des mises à jour ponctuelles sont déclenchées par des événements réglementaires ou de fusions-acquisitions importants, garantissant aux clients la vue calibrée la plus récente.

Pourquoi la base de référence des systèmes d'information en oncologie de Mordor mérite confiance

Les valeurs de marché publiées divergent souvent parce que chaque entreprise choisit des limites de périmètre, des échelles de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent l'inclusion de modules de technologies de la santé plus larges, l'utilisation de prix catalogue non vérifiés des fournisseurs, et des mises à jour moins fréquentes qui manquent les évolutions rapides de l'adoption du nuage. Mordor Intelligence restreint le périmètre aux plateformes dédiées à l'oncologie, applique des prix de vente moyens mixtes tirés de transactions confirmées, et révise les variables annuellement, ce qui ancre collectivement une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,22 milliards USD (2025) | ||

| 3,17 milliards USD (2025) | Consultance mondiale A | Utilise une devise fixe de l'année précédente et une validation primaire limitée |

| 5,84 milliards USD (2025) | Association professionnelle B | Regroupe les technologies de l'information hospitalières génériques et estime les revenus des fournisseurs sans lien avec l'incidence |

En résumé, notre sélection rigoureuse des variables, notre rythme d'actualisation annuel et nos recoupements avec les contributions des cliniciens font des chiffres de Mordor un point de départ fiable pour les décisions stratégiques et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'information en oncologie ?

La taille du marché des systèmes d'information en oncologie est de 3,48 milliards USD en 2026 et devrait atteindre 5,17 milliards USD d'ici 2031 à un TCAC de 8,21 %.

Qui sont les acteurs clés du marché des systèmes d'information en oncologie ?

Oracle Corporation, Siemens Healthineers AG (Varian Medical Systems), Elekta AB, Koninklijke Philips N.V. et McKesson Corporation sont les principales entreprises opérant sur le marché des systèmes d'information en oncologie.

Pourquoi l'oncologie radiologique croît-elle plus vite que les autres applications ?

L'expansion de la protonthérapie et la planification adaptative pilotée par l'IA exigent une intégration sophistiquée des données, propulsant l'oncologie radiologique à un TCAC de 8,83 %.

Quelle région détient la plus grande part du marché des systèmes d'information en oncologie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché des systèmes d'information en oncologie.

Quel segment détient la plus grande part du marché des systèmes d'information en oncologie ?

Les services représentent 50,32 % des revenus en 2025 en raison de la complexité de la mise en œuvre et de la nécessité d'un support continu.

Dernière mise à jour de la page le: