Taille et part de marché des ingrédients oméga 3 de thon et d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients oméga 3 de thon et d'algues par Mordor Intelligence

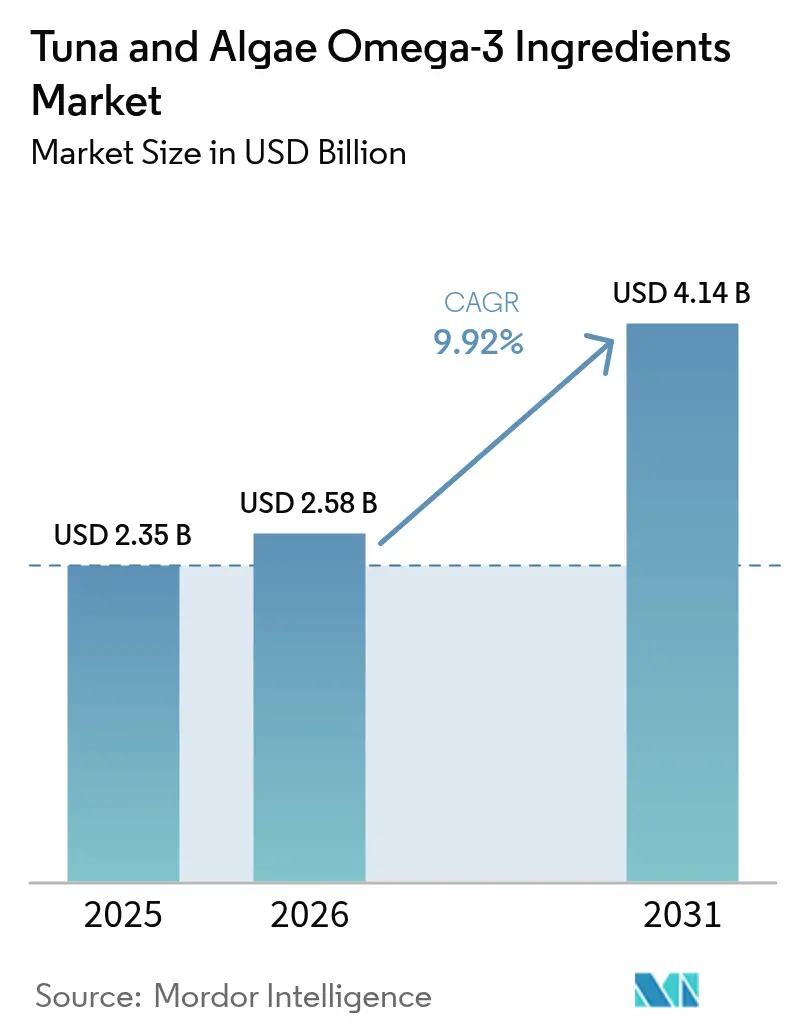

La taille du marché des ingrédients oméga 3 de thon et d'algues devrait croître de 2,35 milliards USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 4,14 milliards USD d'ici 2031, avec un CAGR de 9,92 % sur la période 2026-2031. Plusieurs facteurs soutiennent cette croissance, notamment les obligations réglementaires relatives aux préparations pour nourrissons en Chine et dans l'Union européenne, l'adoption soutenue des thérapies prescrites à base d'EPA et de DHA, ainsi qu'un examen accru de la durabilité de la pêche sauvage qui oriente les acheteurs vers des chaînes d'approvisionnement à intégration verticale et traçables. Les fournisseurs d'ingrédients réorientent leurs capitaux vers le raffinage de qualité pharmaceutique, l'extraction au CO₂ supercritique et la fermentation hétérotrophe à grande échelle afin de sécuriser des contrats à long terme avec les formulateurs dans les secteurs de l'alimentation, des compléments et des médicaments. L'économie des matières premières évolue également, car la volatilité des rendements liée au phénomène El Niño accroît la prime de risque sur l'huile de thon, tandis que les optimisations continues des procédés réduisent l'écart de coût pour les sources d'algues cultivées. L'intensité concurrentielle migre donc du simple volume de débit vers une différenciation fondée sur la pureté, la stabilité oxydative et l'empreinte environnementale documentée.

Principaux enseignements du rapport

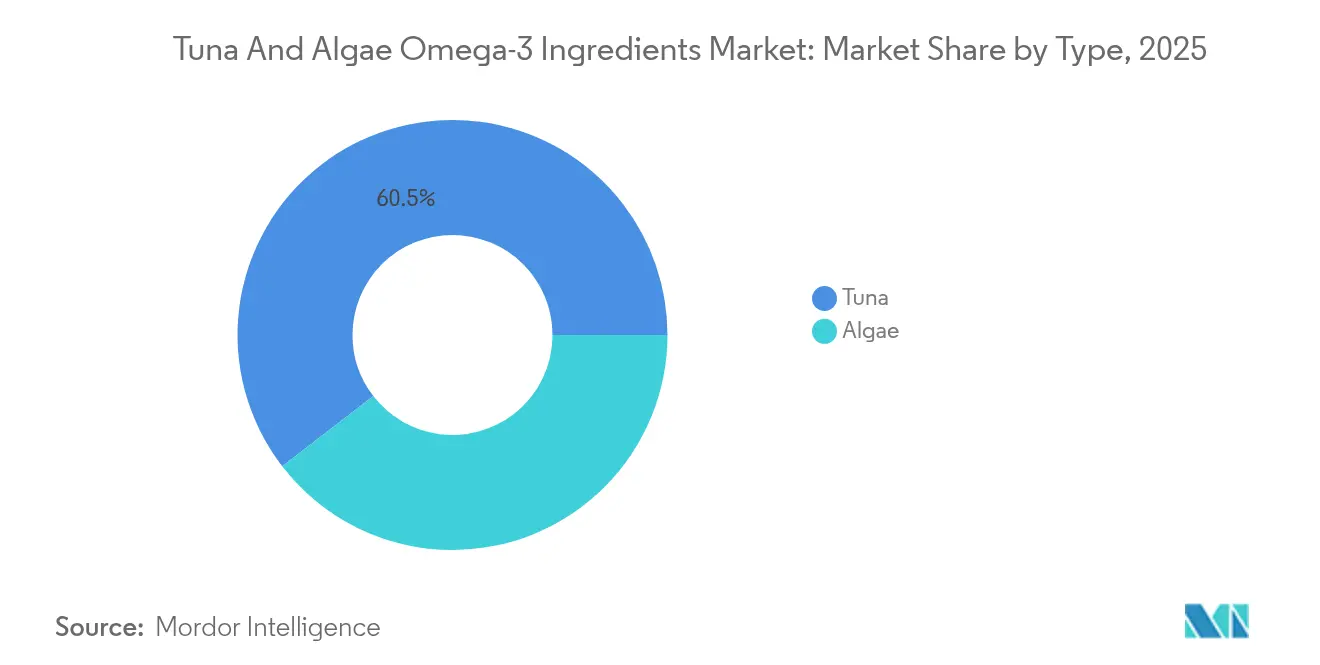

- Par type, l'oméga 3 de thon représentait 60,45 % de la part de marché des ingrédients oméga 3 de thon et d'algues en 2025, tandis que l'oméga 3 d'algues devrait s'étendre à un CAGR de 11,12 % d'ici 2031.

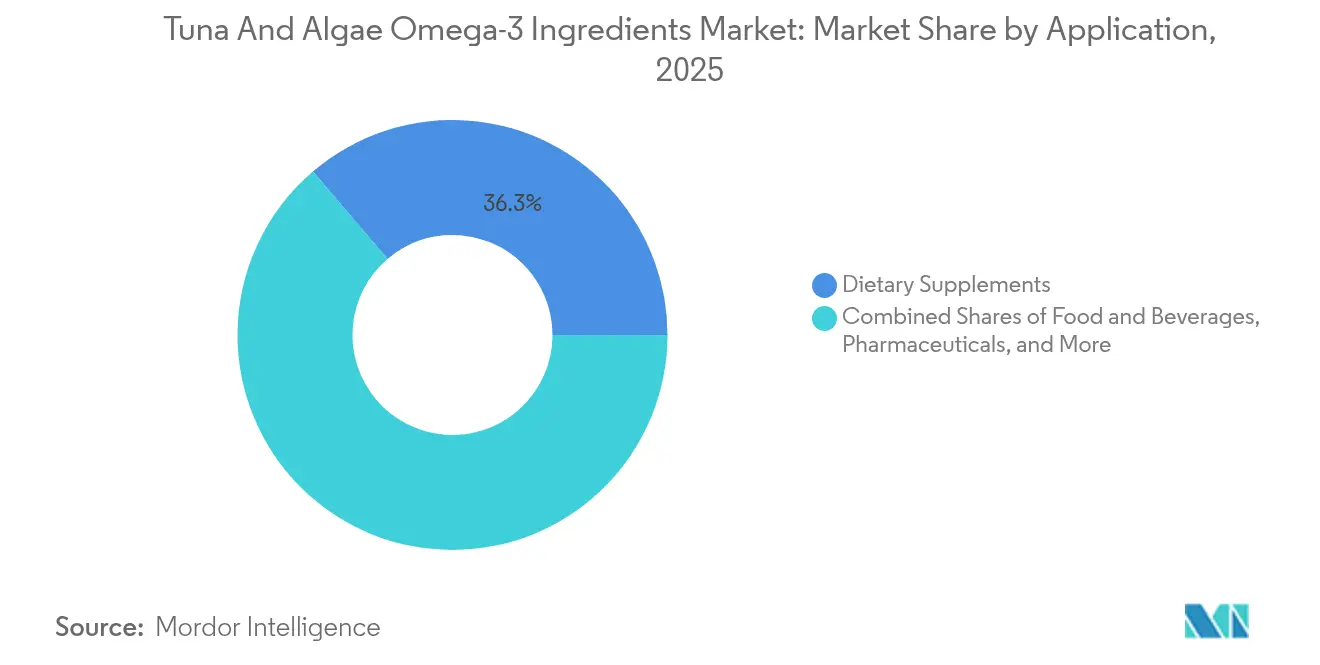

- Par application, les compléments alimentaires représentaient 36,25 % de la taille du marché des ingrédients oméga 3 de thon et d'algues en 2025, mais l'usage pharmaceutique progresse le plus rapidement, avec un CAGR de 10,44 % jusqu'en 2031.

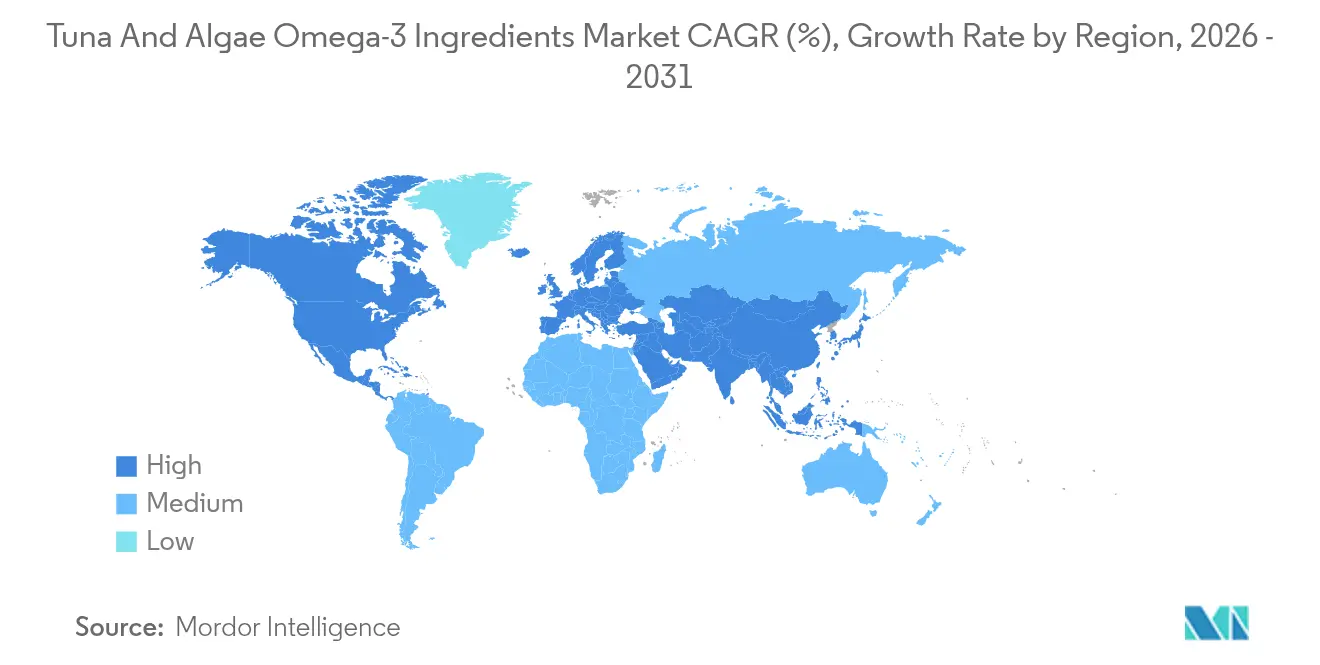

- Par géographie, l'Europe était en tête avec 31,15 % de la valeur 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus forte, avec un CAGR de 12,2 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients oméga 3 de thon et d'algues

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux bénéfices de l'oméga 3 sur la santé cardiovasculaire, cérébrale et anti-inflammatoire | +1.8% | Mondial, avec une adoption concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de l'utilisation pour l'enrichissement des préparations pour nourrissons, tirant parti des bénéfices du DHA sans odeurs indésirables | +2.3% | Principalement Asie-Pacifique (Chine, Inde), débordement vers l'Europe et l'Amérique latine | Court terme (≤ 2 ans) |

| Expansion de l'enrichissement des aliments fonctionnels et des boissons | +1.5% | Amérique du Nord, Europe, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'alternatives végétales durables à l'huile de poisson face à la surpêche et aux préoccupations environnementales | +2.1% | Europe, Amérique du Nord, Australie ; adoption précoce en Asie-Pacifique côtière | Long terme (≥ 4 ans) |

| Intégration dans la nutrition animale et l'alimentation pour des produits animaux plus sains | +1.0% | Pôles mondiaux d'aquaculture (Norvège, Chili, Chine), volaille dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Avancées technologiques dans la culture des algues, l'extraction et l'efficacité des bioréacteurs | +1.4% | Concentrées aux Pays-Bas, aux États-Unis, au Brésil ; développement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux bénéfices de l'oméga 3 sur la santé cardiovasculaire, cérébrale et anti-inflammatoire

Les maladies cardiovasculaires demeurent la première cause mondiale de mortalité. Les données cliniques mettent en évidence le rôle de l'EPA et du DHA dans la réduction des taux de triglycérides et la diminution des événements cardiaques majeurs, élevant les oméga 3 au rang de cibles thérapeutiques. L'essai REDUCE-IT, portant sur plus de 8 000 participants à haut risque, a montré que l'icosapent éthyl à haute dose (un ester éthylique d'EPA purifié) réduisait les risques cardiovasculaires de 25 % par rapport au placebo. Cela a conduit la U.S. Food and Drug Administration à approuver son utilisation en association avec les statines[1]Source : U.S. Food and Drug Administration, « GRAS Notice Inventory », FDA.gov. Dans la foulée, les marques de compléments ont mis en avant les ratios EPA/DHA et les tests effectués par des tiers sur les marqueurs oxydatifs tels que les indices de peroxyde et d'anisidine pour différencier les produits premium. Les allégations relatives à la santé cognitive sont également en hausse, des études établissant un lien entre une consommation quotidienne de plus de 500 milligrammes de DHA et une meilleure fonction exécutive et mémoire, bien que l'Autorité européenne de sécurité des aliments (EFSA) souligne les difficultés à prouver la causalité en dehors des contextes infantile et maternel. Les médiateurs pro-résolvants spécialisés dérivés de l'EPA et du DHA sont à l'étude pour leurs effets anti-inflammatoires dans les maladies chroniques telles que la polyarthrite rhumatoïde et les maladies inflammatoires de l'intestin, des essais de phase II montrant des réductions modestes mais significatives des taux de protéine C-réactive et d'interleukine-6. Les organismes de réglementation jouent également un rôle.

Essor de l'utilisation pour l'enrichissement des préparations pour nourrissons, tirant parti des bénéfices du DHA sans odeurs indésirables

La norme GB 14880 de la Chine impose à toutes les préparations pour nourrissons vendues sur le territoire national de respecter une teneur minimale en DHA, tandis que le règlement délégué (UE) 2016/127 de l'Union européenne impose des teneurs en DHA comprises entre 20 et 50 milligrammes pour 100 kilocalories. Le DHA d'origine algale, obtenu à partir des huiles de Schizochytrium et de Crypthecodinium, a remplacé l'huile de poisson dans les préparations pour nourrissons. Ces huiles d'algues offrent de fortes concentrations en DHA sans l'odeur de poisson ni les risques allergènes qui découragent souvent les parents. En janvier 2025, l'Autorité européenne de sécurité des aliments (EFSA) a approuvé l'huile de Schizochytrium sp. pour une utilisation dans les préparations pour nourrissons et de suite, en s'appuyant sur des données de sécurité issues de la surveillance post-commercialisation et d'études toxicologiques sur des modèles animaux néonataux[2]Source : Autorité européenne de sécurité des aliments, « Avis scientifique sur l'huile riche en DHA issue de Schizochytrium sp. », EFSA.europa.eu. La U.S. Food and Drug Administration (FDA) a délivré plusieurs avis de statut GRAS (Généralement Reconnu Comme Sûr) pour les huiles de DHA algales, notamment le GRN 1236 pour l'huile de Schizochytrium sp., autorisant des teneurs allant jusqu'à 60 milligrammes pour 100 kilocalories, conformément à la limite supérieure du Codex Alimentarius. Les principaux fabricants de préparations tels qu'Abbott, Nestlé et Danone ont reformulé leurs produits phares pour inclure du DHA d'origine algale. Ils commercialisent l'ingrédient comme convivial pour les végétariens et issu de sources durables, séduisant les parents millennials et de la génération Z qui valorisent la nutrition d'origine végétale. Les essais cliniques continuent d'examiner les relations dose-réponse.

Expansion de l'enrichissement des aliments fonctionnels et des boissons

L'enrichissement en oméga 3 passe des aliments de santé de niche aux catégories grand public telles que les produits laitiers, la boulangerie, les boissons à base végétale et la nutrition sportive. Cette tendance est portée par les préférences pour les étiquettes propres et l'objectif d'apporter des bénéfices fonctionnels sans obliger les consommateurs à suivre des routines de complémentation. Des produits laitiers tels que le lait, le yaourt et le fromage enrichis en DHA d'origine algale sont introduits en Europe et en Amérique du Nord. Les marques recourent aux technologies de microencapsulation pour éliminer les arômes marins résiduels et protéger l'huile contre l'oxydation lors du stockage. Cependant, les avancées dans les formes de poudres séchées par atomisation et dans l'encapsulation lipidique ont permis aux fabricants de pain et de barres nutritives de conserver au moins 80 % de la teneur initiale en DHA lors du processus de cuisson, selon les normes de l'USDA. Dans la nutrition sportive, les marques développent des boissons pré- et post-entraînement contenant de l'EPA et du DHA pour faciliter la récupération musculaire et réduire l'inflammation induite par l'exercice. Des recherches suggèrent que la supplémentation en oméga 3 pourrait atténuer les courbatures à apparition retardée et améliorer l'amplitude des mouvements après un exercice excentrique. Les cadres réglementaires jouent également un rôle. Le règlement de l'Union européenne relatif aux allégations nutritionnelles et de santé autorise les allégations selon lesquelles le DHA soutient la fonction cérébrale normale et la vision avec un apport journalier de 250 milligrammes. De même, la FDA américaine autorise une allégation de santé qualifiée établissant un lien entre les acides gras oméga 3 et une réduction du risque de maladie coronarienne.

Demande d'alternatives végétales durables à l'huile de poisson face à la surpêche et aux préoccupations environnementales

La surpêche d'espèces fourragères telles que l'anchois, le menhaden et la sardine — principales sources d'huile de poisson pour l'extraction d'oméga 3 — a conduit à la mise en place de certifications du Marine Stewardship Council et de quotas de pêche. Cependant, les changements climatiques affectant la distribution des stocks rendent l'approvisionnement durable de plus en plus difficile. En 2024, la Commission interaméricaine du thon tropical a signalé une réduction d'environ 20 % des captures de thon obèse dans le Pacifique oriental par rapport à la moyenne des cinq années précédentes[3]Source : Commission interaméricaine du thon tropical, « Rapport sur l'état des pêcheries 2024 », IATTC.org. Cette baisse a été attribuée à des températures de surface de la mer plus élevées, qui ont déplacé les regroupements de thons vers l'est et réduit l'efficacité de la pêche. Les cadres réglementaires évoluent pour renforcer l'approvisionnement durable, la politique commune de la pêche de l'Union européenne établissant des totaux admissibles des captures. Par ailleurs, l'Objectif de développement durable 14 des Nations Unies vise à conserver et à exploiter de manière durable les océans et les ressources marines. Ces deux mesures accélèrent la transition vers une production terrestre d'oméga 3. Les organismes de certification tels que le Marine Stewardship Council et Friend of the Sea garantissent la chaîne de custody. En outre, les acheteurs d'ingrédients exigent de plus en plus des vérifications par des tiers pour s'aligner sur les objectifs de durabilité des entreprises et répondre aux préoccupations croissantes des investisseurs en matière de critères environnementaux, sociaux et de gouvernance.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexités réglementaires, telles que les variations des avis GRAS et les approbations de nouveaux aliments | -1.2% | Mondial, avec des frictions aiguës dans l'UE, en Chine et sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Perturbations des chaînes d'approvisionnement en thon dues aux changements climatiques et aux audits de durabilité plus stricts | -0.9% | Pêcheries de thon du Pacifique et de l'Atlantique ; effets en cascade en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés de culture et d'extraction des algues | -1.5% | Mondial, plus prononcé dans les régions sans économies d'échelle (Amérique latine, Afrique, marchés d'Asie-Pacifique de moindre taille) | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs quant à l'efficacité, la stabilité et les recherches limitées sur l'oméga 3 d'algues | -0.7% | Amérique du Nord, Europe ; émergence en Asie-Pacifique à mesure que la sensibilisation progresse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations des chaînes d'approvisionnement en thon dues aux changements climatiques et aux audits de durabilité plus stricts

Le réchauffement et l'acidification des océans modifient les schémas migratoires des thons, réduisant la prévisibilité des captures et augmentant les coûts opérationnels des flottes de pêche qui doivent parcourir de plus grandes distances pour localiser les bancs. La Commission interaméricaine du thon tropical a documenté en 2024 que les conditions El Niño ont déplacé le thon obèse vers l'est, réduisant les taux de capture dans les zones de pêche traditionnelles au large de l'Équateur et du Pérou d'environ 20 % et obligeant les navires à prolonger la durée des sorties en mer, ce qui a augmenté les coûts en carburant et réduit la rentabilité. Certaines pêcheries de thon ont perdu ou risquent de perdre leur certification MSC en raison de la surpêche ou de préoccupations liées aux prises accessoires, ce qui exclut leur huile des chaînes d'approvisionnement au service des marques et distributeurs soucieux de l'environnement. Des cadres réglementaires tels que le règlement de l'Union européenne relatif à la pêche illicite, non déclarée et non réglementée imposent des certificats de capture et des inspections dans les ports, et le non-respect peut entraîner des interdictions d'importation perturbant la disponibilité des ingrédients. Ces frictions dans la chaîne d'approvisionnement élèvent le coût et la volatilité de l'oméga 3 dérivé du thon, accélérant le transfert vers des sources d'algues offrant une production stable tout au long de l'année, indépendante de la variabilité climatique et des enjeux halieutiques.

Coûts élevés de culture et d'extraction des algues

La production d'oméga 3 d'algues implique une construction de bioréacteurs à forte intensité capitalistique, une culture énergivore (éclairage, mélange, contrôle de la température) et un traitement en aval sophistiqué, entraînant des coûts estimés entre 5 et 15 USD par kilogramme selon l'échelle et la technologie, contre 2 à 5 USD par kilogramme pour l'huile de thon raffinée. Les économies d'échelle sont essentielles, car doubler la capacité de production peut réduire les coûts unitaires de 40 à 60 % grâce à une meilleure utilisation des actifs et aux achats en vrac de nutriments et de consommables ; cependant, de nombreuses jeunes entreprises spécialisées dans les algues peinent à obtenir les capitaux nécessaires pour atteindre l'échelle minimale efficiente. La conformité réglementaire ajoute des dépenses supplémentaires, la certification des Bonnes Pratiques de Fabrication, les tests tiers de contaminants et les systèmes de traçabilité représentant collectivement des dizaines de milliers de dollars par an, ce qui pèse de manière disproportionnée sur les opérateurs de plus petite taille. Tant que les coûts de production des algues ne convergent pas avec ceux de l'huile de poisson, les applications sensibles aux prix telles que l'alimentation animale et les compléments alimentaires du segment économique resteront dominées par les sources marines, limitant le marché adressable du DHA d'algues aux segments premium prêts à payer une prime de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'oméga 3 de thon détient la part majoritaire grâce aux chaînes d'approvisionnement établies et au raffinage de qualité pharmaceutique

Les ingrédients oméga 3 dérivés du thon détenaient 60,45 % de la valeur du marché en 2025, reflétant des décennies d'investissement en infrastructure dans les flottes de pêche, les installations de raffinage et les approbations réglementaires qui ont fait de l'huile de thon la source par défaut pour les compléments alimentaires, les formulations pharmaceutiques et les aliments enrichis. L'huile de thon offre un ratio EPA/DHA équilibré en adéquation avec les allégations de santé cardiovasculaire, et les procédés de distillation moléculaire peuvent concentrer la teneur en oméga 3 à 90 % ou plus, répondant aux seuils de pureté requis pour les médicaments sur ordonnance tels que l'icosapent éthyl et les esters éthyliques d'oméga 3 approuvés par la U.S. Food and Drug Administration.

Les ingrédients oméga 3 d'origine algale devraient se développer à un CAGR de 11,12 % de 2026 à 2031, surpassant le marché global, les fabricants de préparations pour nourrissons et les développeurs pharmaceutiques privilégiant des sources sans allergènes et conformes aux exigences végétariennes, évitant les risques de la chaîne d'approvisionnement associés aux pêcheries sauvages. En janvier 2025, l'Autorité européenne de sécurité des aliments a étendu son avis positif sur l'huile de Schizochytrium sp. pour couvrir les préparations pour nourrissons et de suite, et la norme GB 14880 de la Chine impose le DHA dans toutes les préparations pour nourrissons, créant un plancher de demande structurel pour le DHA d'algues qui est à l'abri de la discrétion des consommateurs.

Par application : les compléments alimentaires mènent en parts de marché

En 2025, les compléments alimentaires ont contribué à hauteur de 36,25 % du chiffre d'affaires total, soutenus par des habitudes de consommation bien établies aux États-Unis et en Europe. Le Conseil pour une nutrition responsable indique que 25 % des adultes américains consomment des pilules ou des gummies d'oméga 3 chaque semaine. Bien que les marques de distributeur réduisent les marges unitaires, les références premium s'appuient sur des certificats d'oxydation délivrés par des tiers pour justifier des prix plus élevés. Les formats végétariens à base d'algues sont désormais bien visibles dans les principales chaînes de pharmacies, témoignant d'une présence plus forte sur le marché grand public. Cependant, à mesure que la catégorie arrive à maturité, la croissance globale des volumes a ralenti pour atteindre un chiffre bas à un seul chiffre.

En 2025, les applications pharmaceutiques devraient croître sur la période de prévision, ouvrant la voie à un CAGR projeté de 10,44 % jusqu'en 2031. Les versions génériques des esters éthyliques d'EPA améliorent l'accessibilité aux oméga 3, mais à des niveaux de prix plus bas, maintenant la stabilité des volumes. Des essais de phase II/III en cours évaluent le potentiel des oméga 3 pour le traitement de la stéatohépatite non alcoolique et du déclin cognitif ; des résultats favorables pourraient considérablement stimuler la demande en principes actifs pharmaceutiques (API) au-delà des projections actuelles. Les acheteurs d'API exigent une pureté ≥ 96 %, ainsi que des tests de solvants résiduels et une documentation GMP validée. Ces exigences strictes créent des barrières significatives à l'entrée et renforcent le pouvoir de fixation des prix des acteurs établis. Le DHA d'origine algale progresse dans les pipelines de médicaments pédiatriques, notamment lorsque les allergènes au poisson constituent une préoccupation, indiquant une diversification potentielle sur le marché des médicaments sur ordonnance réglementés.

Analyse géographique

L'Europe était en tête avec 31,15 % de la valeur mondiale 2025, soutenue par des approbations rigoureuses de nouveaux aliments qui confèrent la confiance des consommateurs et par l'adoption généralisée des ingrédients certifiés MSC. L'Allemagne et la France dominent les volumes de prescriptions, aidées par le remboursement dans le cadre des assurances obligatoires, tandis que la Scandinavie est pionnière dans les lancements d'aliments fonctionnels tels que les produits laitiers et les lignes de boulangerie enrichis en DHA. Le Pacte vert de la région accélère les engagements des entreprises à réduire les émissions de carbone de la chaîne d'approvisionnement, un vent favorable à l'adoption du DHA d'algues. Les coalitions de distributeurs au Royaume-Uni et aux Pays-Bas exigent désormais des labels de durabilité vérifiables, garantissant une certitude de demande à long terme pour les approvisionnements certifiés.

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 12,2 %. Les règles chinoises sur les préparations pour nourrissons imposent l'inclusion du DHA, verrouillant l'utilisation des capacités de fermentation, tandis que le système japonais Foods with Function Claims (Aliments avec allégations fonctionnelles) ouvre la voie à des messages oméga 3 sur l'emballage pour les boissons et les en-cas. Les consommateurs indiens de la classe moyenne adoptent les compléments à mesure que la sensibilisation aux maladies chroniques progresse, et les lignes directrices de fortification de la FSSAI intègrent le DHA dans les normes relatives aux huiles alimentaires et aux produits laitiers. La croissance simultanée de l'aquaculture stimule la demande incrémentielle d'huile d'algues à mesure que les formulateurs d'aliments pour animaux s'efforcent de réduire les taux d'incorporation d'huile de poisson et d'obtenir des éco-labels pour les marchés d'exportation.

L'Amérique du Nord demeure un pôle mature mais d'envergure significative. L'allégation de santé qualifiée américaine pour les oméga 3 et les maladies coronariennes, associée au remboursement Medicare pour les thérapies à base d'esters éthyliques d'EPA, maintient une demande de base résiliente. Les chaînes de distribution proposent des œufs enrichis en oméga 3, du lait d'amande et des yaourts, normalisant l'apport en DHA au-delà de la forme en comprimés. Les programmes de durabilité s'intensifient : d'ici 2025, plusieurs grandes enseignes d'épicerie se sont engagées à s'approvisionner à 100 % en produits de la mer certifiés, ce qui fait pression indirectement sur les fournisseurs d'huile de thon pour qu'ils s'alignent sur les exigences MSC ou se tournent vers des alternatives cultivées.

Paysage concurrentiel

Cinq grands acteurs mondiaux — Archer Daniels Midland, DSM-Firmenich, BASF, Corbion et Aker BioMarine — contrôlent environ 40 à 50 % du marché des ingrédients oméga 3 de thon et d'algues. L'intégration verticale offre une isolation des marges grâce au contrôle des étapes de culture, d'extraction et de concentration en aval. Les initiatives récentes sont axées sur l'expansion des capacités : l'augmentation de 30 % de la fermentation au Brésil par Corbion, la montée en puissance de life'sOMEGA aux États-Unis par DSM-Firmenich, et la coentreprise avec une coopérative laitière de BASF pour intégrer le DHA d'algues dans les yaourts européens. Les fusions-acquisitions restent actives ; l'acquisition en 2024 par Lonza des actifs algues de Capsugel signale l'incursion dans le domaine pharmaceutique de fabricants sous contrat auparavant spécialisés dans les capsules.

Des challengers de plus petite taille se taillent des niches dans les compléments véganes, les aliments pour l'aquaculture et la fermentation sur substrats de valorisation. MiAlgae utilise les sous-produits des distilleries de whisky comme substrat, réduisant les coûts unitaires et résonnant avec les narratifs d'économie circulaire. La différenciation technologique s'accentue : les photoréacteurs contrôlés par IA, la traçabilité par blockchain et les complexes EPA/DHA liés aux phospholipides brevetés constituent chacun des avantages concurrentiels. Cependant, la hausse des coûts de conformité et l'élargissement des divulgations ESG pourraient contraindre les acteurs sous-dimensionnés à se consolider ou à nouer des alliances stratégiques avec des maisons d'ingrédients plus importantes.

Les acheteurs de la grande distribution et des biens de grande consommation classent désormais la transparence de la chaîne d'approvisionnement au même rang que le prix et le profil sensoriel. Les fournisseurs qui répondent par la publication d'analyses du cycle de vie, la certification Friend of the Sea et des preuves de la chaîne de custody MSC obtiennent des contrats pluriannuels malgré de légères primes de prix. Dans l'ensemble, le pouvoir de négociation se déplace vers les acheteurs capables d'orienter les fournisseurs vers des indicateurs ESG vérifiables.

Leaders du secteur des ingrédients oméga 3 de thon et d'algues

Archer Daniels Midland Company

Polaris S.A.

Clover Corporation Limited

Corbion N.V.

DSM-Firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Corbion a lancé ses ingrédients DHA oméga 3 d'origine algale, AlgaPrime DHA et AlgaVia DHA, en Chine après avoir obtenu les approbations réglementaires de l'Administration générale des douanes (GACC). Le lancement cible les marchés en expansion de la nutrition humaine et animale en Chine, proposant une alternative durable à l'huile de poisson pour des applications dans l'aquaculture, les aliments pour animaux de compagnie, l'élevage et les nutraceutiques.

- Octobre 2024 : DSM-Firmenich a élargi son portefeuille nutraceutique life's oméga 3 avec le lancement de life's DHA B54-0100. Cet ingrédient fonctionnel, lancé dans le monde entier suite à l'annonce, est devenu l'huile DHA la plus concentrée de l'entreprise à ce jour. Selon DSM, Life's DHA B54-0100 délivre 545 mg de DHA et 80 mg d'EPA par gramme, fournissant aux utilisateurs 620 mg d'oméga 3 en une seule portion. Grâce à cette huile hautement concentrée, les fabricants de compléments alimentaires pouvaient créer des capsules plus petites et plus rentables avec une haute bioactivité.

- Avril 2024 : FrieslandCampina a lancé deux nouveaux ingrédients DHA pour le marché de la nutrition adulte. Biotis DHA FlexP 15 et Biotis DHA FlexP 20 ont rejoint le portefeuille santé cérébrale de l'entreprise, permettant la création de produits oméga 3 véganes et végétariens multifonctionnels aux propriétés sensorielles supérieures. Biotis DHA FlexP 15 et Biotis DHA FlexP 20 étaient des poudres DHA microencapsulées à base d'algues à haute charge, aux propriétés sensorielles supérieures et adaptées aux formulations véganes et végétariennes.

- Octobre 2023 : DSM-Firmenich, l'innovateur en santé, nutrition et beauté, a annoncé le lancement en Amérique du Nord de life's OMEGA O3020, le premier et unique oméga 3 algal à source unique avec le même ratio d'acide eicosapentaénoïque (EPA) sur acide docosahexaénoïque (DHA) naturellement présent dans l'huile de poisson standard, mais avec une puissance deux fois supérieure.

Périmètre du rapport mondial sur le marché des ingrédients oméga 3 de thon et d'algues

Les ingrédients oméga 3 de thon et d'algues contiennent des acides gras, de l'EPA et du DHA. Cela permet un apport commode de quantités significatives et constitue la condition pour des utilisations spécifiques.

Le marché des ingrédients oméga 3 de thon et d'algues est segmenté par type, application et géographie. Sur la base du type, le marché est segmenté en type algues et type thon. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, produits pharmaceutiques et nutrition animale. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Ingrédient oméga 3 de thon |

| Ingrédient oméga 3 d'algues |

| Alimentation et boissons | Préparations pour nourrissons |

| Aliments et boissons enrichis | |

| Compléments alimentaires | |

| Pharmaceutique | |

| Nutrition animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Ingrédient oméga 3 de thon | |

| Ingrédient oméga 3 d'algues | ||

| Application | Alimentation et boissons | Préparations pour nourrissons |

| Aliments et boissons enrichis | ||

| Compléments alimentaires | ||

| Pharmaceutique | ||

| Nutrition animale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des ingrédients oméga 3 de thon et d'algues en 2031 ?

Le marché devrait atteindre 4,14 milliards USD d'ici 2031, avec un CAGR de 9,92 %.

Quelle source d'oméga 3 connaît la croissance la plus rapide ?

L'oméga 3 d'algues devrait se développer à un CAGR de 11,12 %, surpassant les huiles dérivées du thon, les obligations réglementaires en matière de préparations pour nourrissons et de durabilité favorisant l'approvisionnement cultivé.

Pourquoi les réglementations sur les préparations pour nourrissons sont-elles importantes pour les fournisseurs d'oméga 3 ?

La norme GB 14880 de la Chine et les règles de l'UE imposent l'inclusion du DHA, garantissant une demande régulière en huiles d'algues de qualité pharmaceutique et sans allergènes.

Quel segment d'application affiche l'élan de croissance le plus fort ?

L'utilisation pharmaceutique de l'EPA et du DHA progresse à un CAGR de 10,44 % à mesure que les thérapies sur ordonnance obtiennent le remboursement pour la réduction du risque cardiovasculaire.

Dernière mise à jour de la page le: