Taille et part du marché des oméga-3 d'huile de poisson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

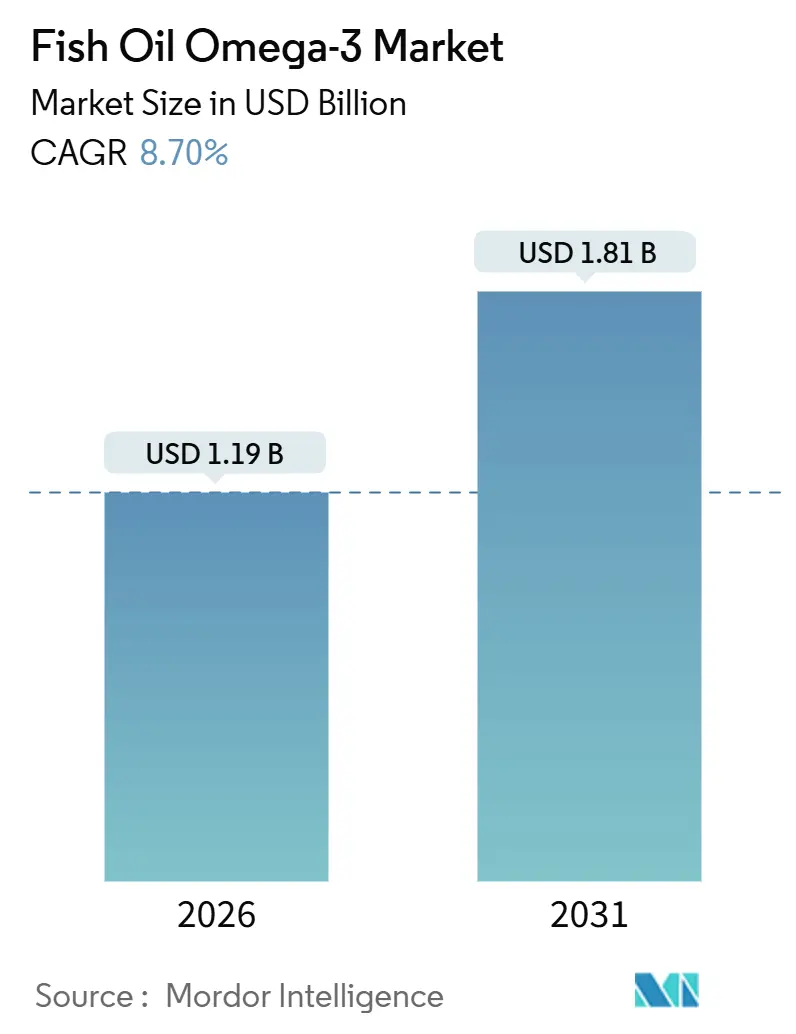

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

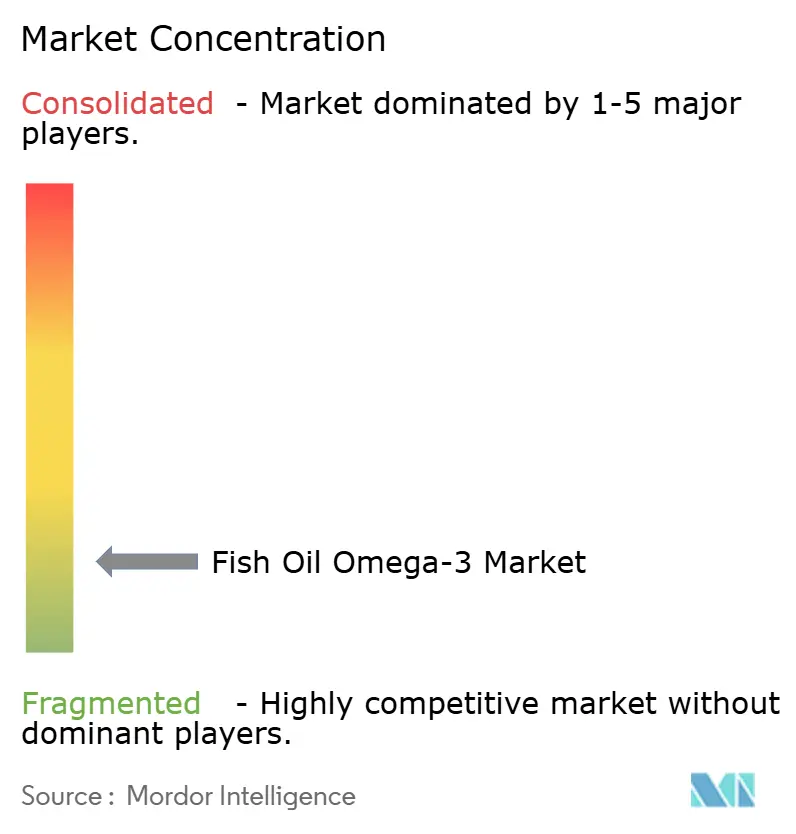

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oméga-3 d'huile de poisson par Mordor Intelligence

La taille du marché des oméga-3 d'huile de poisson s'établit à 1,19 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031, ce qui correspond à un CAGR de 8,7 % sur la période de prévision. La demande croissante sur ordonnance pour l'acide eicosapentaénoïque (EPA) à haute dose, le rebond de la biomasse d'anchois péruvien et la création de centres de purification au CO₂ supercritique au Chili et au Pérou élargissent les marges bénéficiaires au-delà du segment conventionnel des compléments alimentaires. En novembre 2025, les recommandations en cardiologie ont préconisé une consommation quotidienne de ≥ 2 g d'EPA pour la gestion des triglycérides résiduels, entraînant une augmentation significative des volumes couverts par les assurances, à mesure que les professionnels de santé et les patients adoptent de plus en plus ces recommandations. Parallèlement, les reformulations norvégiennes dans l'alimentation aquacole garantissent des niveaux élevés d'EPA/DHA dans le muscle de saumon, ce qui est essentiel pour maintenir la valeur nutritionnelle du saumon d'élevage et soutenir la demande des consommateurs. Cela, à son tour, stimule la demande en amont d'huile brute, créant un effet d'entraînement tout au long de la chaîne d'approvisionnement. Collectivement, ces dynamiques signalent un passage des huiles de base aux concentrés premium, renforçant la trajectoire de croissance à long terme optimiste du marché des oméga-3 d'huile de poisson.

Principaux enseignements du rapport

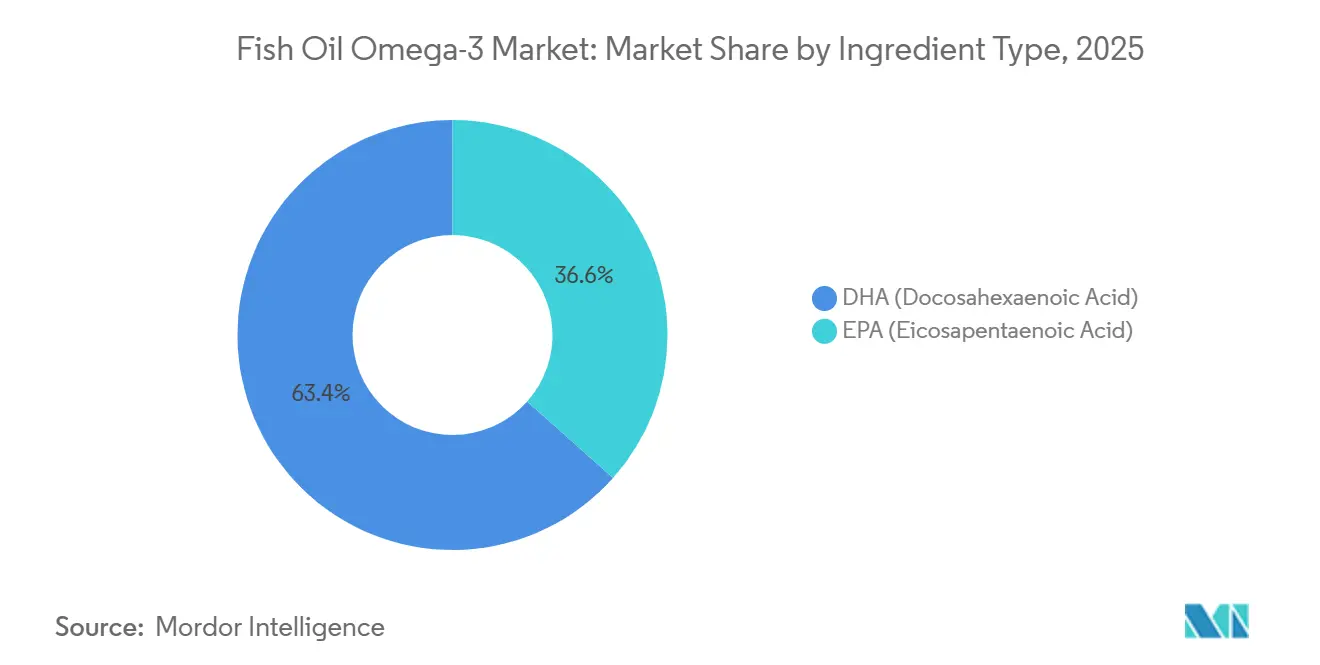

- Par type d'ingrédient, l'acide docosahexaénoïque (DHA) a dominé avec une part de marché de 63,42 % des oméga-3 d'huile de poisson en 2025, tandis que l'EPA devrait enregistrer un CAGR de 10,04 % jusqu'en 2031

- Par espèce, l'anchois représentait 27,03 % de la taille du marché des oméga-3 d'huile de poisson en 2025, tandis que les huiles dérivées du saumon devraient se développer à un CAGR de 9,51 % jusqu'en 2031

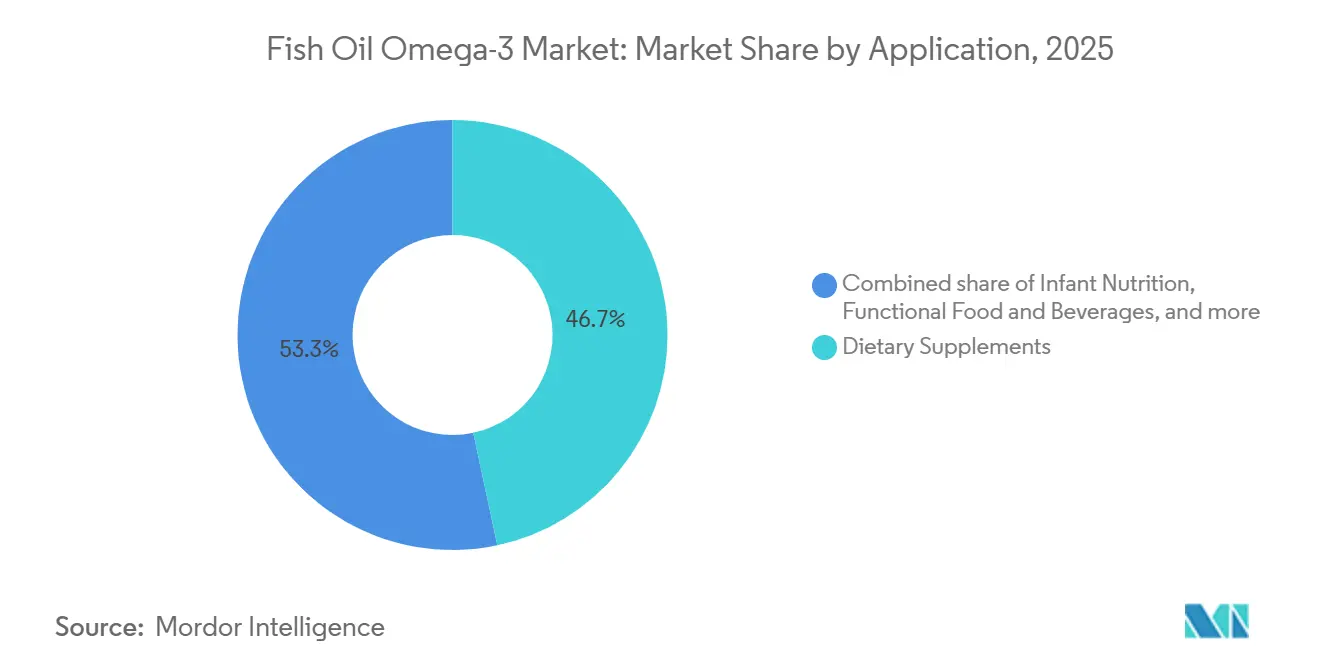

- Par application, les compléments alimentaires détenaient 46,66 % de la part de revenus en 2025 ; la nutrition infantile représente l'application à la croissance la plus rapide, progressant à un CAGR de 10,44 % jusqu'en 2031

- Par utilisateur final, les adultes représentaient 78,44 % des revenus de 2025, mais les cohortes gériatriques progresseront à un CAGR de 6,52 % durant 2026-2031

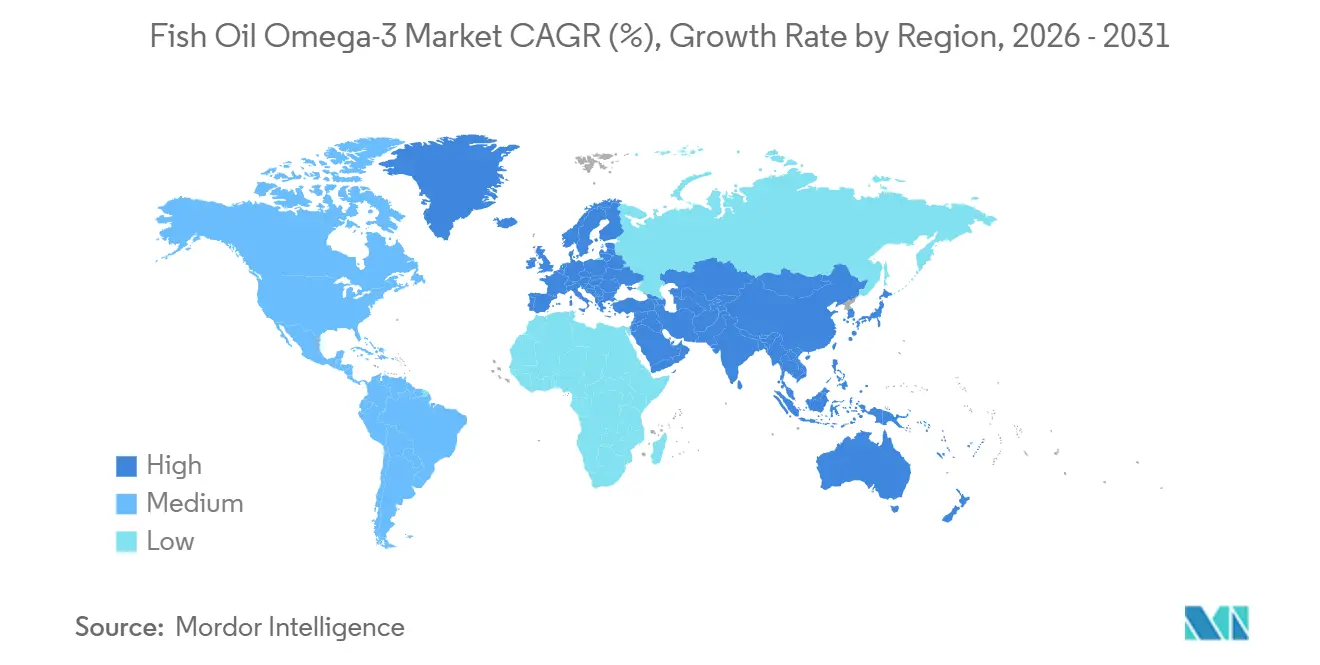

- Par géographie, l'Amérique du Nord a capté 34,10 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 10,80 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des oméga-3 d'huile de poisson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des aliments fonctionnels enrichis en EPA/DHA dans les boissons | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| EPA de qualité pharmaceutique bénéficiant du soutien des recommandations en cardiologie | +1.5% | Mondial, adoption précoce aux États-Unis, en Allemagne, au Japon | Court terme (≤ 2 ans) |

| Émergence de centres de purification au CO₂ supercritique en Amérique du Sud | +0.9% | Chili, Pérou | Long terme (≥ 4 ans) |

| Reformulations de l'alimentation aquacole pour préserver les niveaux d'oméga-3 dans le saumon | +0.8% | Norvège, Canada, Chili | Moyen terme (2-4 ans) |

| Adoption du label qualité GOED dans le commerce électronique asiatique | +0.7% | Chine, Japon, Corée du Sud, Inde | Court terme (≤ 2 ans) |

| Quotas de petits pélagiques certifiés MSC permettant une tarification premium | +0.6% | Pérou, Norvège, Islande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des aliments fonctionnels enrichis en EPA/DHA dans les boissons

Dans le but de contourner la « fatigue des capsules molles », les géants mondiaux des boissons infusent des concentrés d'EPA et de DHA dans leurs offres de boissons prêtes à consommer à base laitière et végétale. Ces formats liquides non seulement améliorent la biodisponibilité, mais permettent également des dosages plus faibles sans compromettre les allégations sur l'étiquette, ce qui en fait une alternative pratique et efficace aux compléments traditionnels. Les brevets de micro-encapsulation déposés par Unilever en 2024 soulignent une orientation stratégique vers le masquage des goûts, éliminant efficacement l'arrière-goût de poisson qui a freiné l'acceptation généralisée et ouvrant la voie à une adoption plus large par les consommateurs. En plaçant stratégiquement ces produits dans les points de vente de proximité, les marques capitalisent sur les achats impulsifs, étendant leur portée au-delà des rayons pharmaceutiques traditionnels et touchant un public plus large. En mettant l'accent sur les bénéfices cognitifs et cardiovasculaires, ces marques attirent avec succès des non-consommateurs de compléments, élargissant la base de consommateurs du marché des oméga-3 d'huile de poisson et stimulant la croissance de ce segment. L'approbation par la Food and Drug Administration des États-Unis d'allégations de santé qualifiées concernant la relation entre la consommation d'acide eicosapentaénoïque (EPA) et d'acide docosahexaénoïque (DHA) et la réduction du risque d'hypertension et de cardiopathie coronarienne représente un changement décisif dans la position réglementaire[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA annonce des allégations de santé qualifiées pour l'EPA et le DHA," fda.gov.

EPA de qualité pharmaceutique bénéficiant du soutien des recommandations en cardiologie

L'Association américaine de cardiologie a recommandé l'EPA à haute dose pour les patients présentant des triglycérides élevés, même s'ils sont sous statines[2]Association américaine de cardiologie, "Acides gras oméga-3 sur ordonnance pour la gestion des triglycérides," heart.org. Cette recommandation ouvre la voie à la reconnaissance de l'icosapent éthyl comme thérapie remboursable, entraînant un transfert notable des volumes des rayons en vente libre directement vers les formulaires hospitaliers. Lorsque les assureurs effectuent des achats en gros, cela améliore non seulement la visibilité des prix pour les raffineurs, mais incite également à des mises à niveau dans les raffineries, en se concentrant sur l'obtention de concentrés d'une pureté ≥ 96 %. Avec l'approbation anticipée de la Société européenne de cardiologie en 2026, une trajectoire similaire est attendue en Allemagne, en France et en Italie, reflétant la tendance américaine. Tous ces développements soulignent le renforcement de l'adoption sur ordonnance, consolidant le flux de revenus cliniques pour le marché des oméga-3 d'huile de poisson.

Émergence de centres de purification au CO₂ supercritique en Amérique du Sud

Golden Omega au Chili et TASA au Pérou ont mis en place des installations au CO₂ supercritique, garantissant la conformité aux monographies de la Pharmacopée européenne et l'élimination des résidus de solvants. Ces installations avancées permettent la production d'huile de poisson oméga-3 de qualité pharmaceutique à haute pureté, qui se négocie à 3 à 4 fois le prix de l'huile brute. Cette prime de prix significative soutient les expansions à forte intensité de capital, permettant aux entreprises d'améliorer et de consolider la capacité de production régionale. En concluant des accords d'approvisionnement directs avec des entreprises pharmaceutiques japonaises et sud-coréennes, elles contournent les raffineurs européens à façon, capturant ainsi des marges supplémentaires et améliorant la rentabilité. En outre, le soutien financier des prêteurs multilatéraux réduit leur coût du capital, renforçant la position concurrentielle de l'Amérique du Sud sur le marché mondial. Ces initiatives stratégiques intègrent collectivement une sécurité d'approvisionnement à long terme et une résilience dans le marché des oméga-3 d'huile de poisson.

Reformulations de l'alimentation aquacole pour préserver les niveaux d'oméga-3 dans le saumon

Les formulateurs norvégiens Skretting et BioMar ont repensé les régimes alimentaires pour garantir que les filets de saumon d'élevage contiennent 2 à 2,5 g d'EPA/DHA pour 100 g, restaurant l'attrait nutritionnel du poisson et répondant à la demande des consommateurs pour des options alimentaires plus saines. En utilisant des agents de rétention pour limiter l'oxydation des acides gras, ils ont réussi à réduire les taux d'inclusion d'huile marine sans sacrifier la qualité de la chair, ce qui est essentiel pour maintenir la compétitivité du produit sur le marché. Les détaillants qui promeuvent le « saumon riche en oméga-3 » bénéficient de primes de prix, renvoyant la valeur ajoutée aux fournisseurs d'aliments et incitant à l'innovation dans les formulations alimentaires. La division EWOS de Cargill emploie des protocoles d'alimentation de précision, ajustant les dosages en fonction des phases de croissance pour optimiser l'efficacité de la conversion alimentaire et réduire les déchets. Cette demande accrue d'alimentation aquacole, motivée par le besoin d'une production durable et efficace, stimule à son tour l'utilisation d'huile brute en amont dans le marché des oméga-3 d'huile de poisson.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la biomasse d'anchois péruvien et suspensions de quotas | -1.2% | Amérique du Sud, acheteurs mondiaux | Court terme (≤ 2 ans) |

| Augmentation rapide des capacités en microalgues réduisant les barrières à l'entrée | -0.9% | États-Unis, Pays-Bas, Brésil | Moyen terme (2-4 ans) |

| Durcissement des limites de contaminants polaires dans l'UE et en Chine | -0.7% | Europe, Chine | Court terme (≤ 2 ans) |

| Coûts de décarbonisation du fret maritime en haute mer gonflant les prix CAF | -0.5% | Couloirs commerciaux mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la biomasse d'anchois péruvien et suspensions de quotas

Fin 2023, les événements El Niño ont entraîné un déclin significatif du recrutement d'anchois, provoquant des suspensions de quotas qui ont fait bondir les prix de l'huile brute de 34 % en seulement deux mois. Cette perturbation a mis en évidence la vulnérabilité de la chaîne d'approvisionnement en anchois aux événements climatiques. Bien qu'un quota de 3 millions de tonnes fixé pour le premier semestre 2025 indique une reprise de la biomasse, les tendances persistantes du réchauffement des océans constituent une menace à long terme pour la stabilité et la prévisibilité de cet approvisionnement. Les entreprises pharmaceutiques, qui dépendent d'apports constants en EPA/DHA pour leurs dossiers validés, font face à des défis car toute variation de l'approvisionnement peut perturber la production et la conformité réglementaire. Bien qu'il y ait un glissement vers l'utilisation du hareng norvégien ou du maquereau chilien comme sources alternatives, cette approche ne fait que transférer le risque écosystémique plutôt que de le résoudre. Par conséquent, la volatilité de l'anchois continue d'exercer une pression significative sur le marché des oméga-3 d'huile de poisson à court terme, soulevant des préoccupations quant à la durabilité de la chaîne d'approvisionnement.

Augmentation rapide des capacités en microalgues réduisant les barrières à l'entrée

L'unité Veramaris d'Evonik et Corbion a augmenté la capacité de fermentation du Nebraska de 15 000 tonnes à 25 000 tonnes, augmentant considérablement la production d'huiles d'EPA/DHA véganes exemptes de contaminants marins. Ces huiles constituent une alternative durable aux huiles de poisson traditionnelles, répondant à la demande croissante de produits d'origine végétale et respectueux de l'environnement. Avec la baisse des coûts des unités d'algues, les acheteurs sont en mesure de limiter les prix de l'huile de poisson, créant un changement dans la dynamique du marché. DSM-Firmenich prédit que les huiles d'algues pourraient capter 18 à 22 % des volumes de compléments d'ici 2030, intensifiant la concurrence et poussant les producteurs traditionnels d'huile de poisson à innover. Les bioréacteurs modulaires, contournant les contraintes d'implantation côtière, rationalisent les chaînes d'approvisionnement en permettant une production plus proche des centres de demande. Pendant ce temps, la menace imminente de la marchandisation érode le pouvoir de fixation des prix en amont sur le marché des oméga-3 d'huile de poisson, remodelant potentiellement le paysage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : l'EPA accède au statut pharmaceutique

Avec un CAGR projeté de 10,04 %, les ingrédients à base d'EPA sont sur le point de dépasser le marché plus large des oméga-3 d'huile de poisson, éclipsant la croissance du DHA, même si le DHA détient une part de revenus dominante de 63,42 % en 2025. Les hôpitaux et les circuits de prescription se tournent de plus en plus vers des concentrés d'EPA d'une pureté ≥ 96 %. Ces concentrés premium, dont le prix est environ trois à quatre fois supérieur à celui des mélanges équilibrés EPA/DHA, permettent une expansion de la capture de valeur, même si les volumes restent modestes. Pour répondre à ces demandes spécialisées, les raffineurs exploitent des colonnes de chromatographie avancées et des systèmes de fractionnement. Ces technologies séparent habilement l'huile de poisson brute en flux distincts riches en EPA et riches en DHA, garantissant la conformité aux diverses réglementations pharmaceutiques et nutritionnelles. Bien que le DHA maintienne sa suprématie dans les formules infantiles et les produits de santé cognitive comme les gommes, sa trajectoire de croissance est nettement plus lente. Cette décélération souligne un glissement stratégique vers l'EPA thérapeutique plus lucratif dans le paysage des oméga-3 d'huile de poisson. Collectivement, ce double profil de demande renforce le pouvoir de fixation des prix pour les produits de qualité spécialisée par rapport à leurs homologues de qualité standard.

L'évolution du paysage des produits façonne des dynamiques uniques de chaîne d'approvisionnement pour l'EPA et le DHA. L'EPA de qualité pharmaceutique doit transiter par des installations conformes aux BPF, en respectant des normes strictes de nettoyage et de documentation. En revanche, les compléments de DHA s'alignent généralement sur les normes diététiques et nutraceutiques. Les transformateurs capables de gérer les deux flux bénéficient d'un avantage stratégique, leur permettant de faire pivoter la capacité entre les applications bien-être et cliniques à mesure que les réglementations du marché et les voies de remboursement évoluent. Les efforts de recherche et développement se concentrent de plus en plus sur les pro-médicaments à base d'EPA et les mécanismes d'administration avancés. Ces innovations promettent une biodisponibilité accrue et le potentiel d'élargir les indications médicales approuvées dans la prochaine décennie. Pendant ce temps, les marchés de capitaux affichent une préférence marquée pour les entreprises dotées de capacités à double flux et de technologies de purification avancées, les percevant comme des candidates de premier plan pour exploiter le spectre complet des opportunités au sein du marché des oméga-3 d'huile de poisson.

Par espèce : les huiles de saumon progressent face à la volatilité de l'anchois

En 2025, les huiles dérivées de l'anchois dominaient le marché des oméga-3 d'huile de poisson, captant une part de volume de 27,03 %. Cette domination était portée par d'abondantes récoltes péruviennes et des chaînes d'approvisionnement bien établies, qui fournissent efficacement des concentrés d'EPA/DHA rentables pour les compléments et les aliments aquacoles. Lorsqu'ils sont obtenus de manière durable, ces petits poissons pélagiques produisent des niveaux élevés d'oméga-3 avec un minimum de contaminants. Cette qualité soutient un large éventail d'applications, des nutraceutiques à la nutrition animale, même face aux fluctuations de quotas dans le Pacifique Sud. Bien que le hareng et le maquereau offrent des volumes supplémentaires, ils font face à des défis liés au resserrement des quotas en mer du Nord et dans le Pacifique. Cette dynamique renforce la base stable de l'anchois. En Norvège, les producteurs ne se contentent pas de s'appuyer sur les captures sauvages, mais raffinent également les parures de transformation du saumon en huiles à faible teneur en contaminants. Ces huiles, certifiées MSC et Ami de la Mer, bénéficient de primes de durabilité, contribuant à amortir la volatilité des revenus. Ce mélange diversifié d'espèces garantit un débit constant, même face à la nature imprévisible des rendements halieutiques.

Les huiles de saumon sont en plein essor, avec des projections indiquant un taux de croissance CAGR de 9,51 % jusqu'en 2031. Cette progression est largement attribuée aux avancées en aquaculture, qui affinent les formulations alimentaires et augmentent la teneur en oméga-3 des filets de saumon d'élevage. Les opérations norvégiennes transforment les sous-produits de viscères de saumon en concentrés premium. En tirant parti de doubles certifications, elles bénéficient non seulement de prix élevés, mais s'intègrent également de manière transparente dans le marketing de détail, positionnant leur saumon comme un bénéfice direct pour la santé en raison de sa haute teneur en oméga-3. Cette intégration verticale favorise des synergies uniques : une demande accrue de filets de saumon amplifie la disponibilité des sous-produits, et l'inverse est tout aussi vrai. Ces dynamiques solidifient le rôle central du saumon dans la chaîne de valeur des oméga-3 d'huile de poisson. Les raffineurs capitalisent sur cette tendance, réalisant une monétisation sur plusieurs produits et équilibrant les risques inhérents aux captures sauvages avec la stabilité des approvisionnements d'élevage. La trajectoire globale met en évidence l'importance croissante du saumon pour répondre à l'appétit mondial croissant pour les oméga-3.

Par application : la nutrition infantile dépasse les compléments alimentaires

En 2025, les compléments alimentaires dominaient le marché des oméga-3 d'huile de poisson, sécurisant une part de revenus de 46,66 %. Cette progression était alimentée par la préférence des consommateurs pour des formats pratiques, tels que les capsules, les gélules molles et les liquides, offrant les bénéfices de l'EPA/DHA pour la santé cardiaque, cérébrale et articulaire. La force du segment réside dans la large sensibilisation aux avantages des oméga-3 et dans ses formats diversifiés, séduisant même ceux qui sont réticents aux comprimés. Cela lui a permis de maintenir son avance au milieu d'une croissance constante dans le commerce de détail et le commerce électronique. Bien que les thérapies sur ordonnance, comme Lovaza, offrent des formulations concentrées pour l'hypertriglycéridémie et bénéficient d'une valeur premium par unité, leur part de marché globale reste limitée en raison de volumes de ventes inférieurs par rapport aux alternatives en vente libre. Les aliments et boissons fonctionnels, tels que les laits enrichis et les smoothies, apportent des contributions incrémentielles en ciblant les consommateurs occasionnels. Ce mélange d'accessibilité en vente libre et de tarification pharmaceutique premium souligne le paysage diversifié du marché.

La nutrition infantile est le segment à la croissance la plus rapide du marché, dont l'expansion est projetée à un CAGR de 10,44 % jusqu'en 2031. Cette croissance est largement portée par les mandats de l'OMS et de l'EFSA, soulignant le rôle du DHA dans le développement du cerveau et des yeux. Pour s'aligner sur ces normes strictes, les formulateurs se concentrent sur des concentrés à faible odeur et stables 24 mois, créant des niches à haute marge malgré les volumes plus faibles. Les changements réglementaires, notamment le mandat de l'UE de 2021 pour 20 à 50 mg de DHA pour 100 kcal, ont encore stimulé l'adoption, en particulier chez les parents actifs cherchant des produits qui imitent étroitement le lait maternel. En réponse, les transformateurs innovent avec des poudres micro-encapsulées et des formulations de qualité pharmaceutique, répondant à la fois aux marchés de la nutrition infantile et de la prescription. Cette stratégie permet non seulement de se prémunir contre la cyclicité du marché, mais aussi d'assurer une présence dans les secteurs du bien-être et clinique. En diversifiant leurs portefeuilles, les fournisseurs sont bien positionnés pour tirer profit à la fois des compléments grand public et des marchés de nutrition de niche.

Par utilisateur final : les seniors génèrent de la valeur, les nourrissons stimulent la croissance

En 2025, les adultes détenaient une part dominante de 78,44 % du marché des oméga-3 d'huile de poisson, portée par une adoption croissante de gélules molles axées sur le bien-être et une augmentation des prescriptions d'EPA pour la santé cardiaque. Ce segment met non seulement l'accent sur la santé cardiaque et cognitive, mais exploite également la tendance émergente de la « beauté de l'intérieur », offrant des solutions d'hydratation cutanée. Ces produits, présentés dans des formats conviviaux, trouvent un écho auprès d'un public diversifié. Pendant ce temps, les gommes pour enfants servent de transition populaire, comblant le fossé entre les produits pour nourrissons et les compléments pour adultes, assurant une utilisation familiale cohérente. Bien que les nourrissons représentent un segment plus petit, leurs formules enrichies bénéficient de prix premium. L'accent mis sur les adultes souligne l'importance préventive des oméga-3 pour la santé, notamment pour contrer les carences induites par le mode de vie.

Les consommateurs gériatriques, le segment à la croissance la plus rapide du marché, devraient se développer à un CAGR de 6,52 % jusqu'en 2031. À mesure que les personnes âgées accordent de plus en plus la priorité à la santé cognitive et à la sécurité cardiovasculaire, leurs dépenses en produits de qualité clinique augmentent. Cela se manifeste par leur intérêt pour la mobilité articulaire, l'amélioration de la mémoire et les bénéfices anti-inflammatoires. Reconnaissant les besoins diversifiés, l'industrie adapte ses offres - des gommes aromatisées pour les enfants aux capsules puissantes pour les seniors. Cette spécialisation, soutenue par une recherche et un développement rigoureux et une validation des allégations, élève les barrières à l'entrée. Tandis que les acteurs établis naviguent dans ce paysage complexe pour protéger leur part de marché, ce sont les nourrissons, avec leurs formules enrichies en DHA, qui contribuent le plus aux revenus incrémentiels. En diversifiant les portefeuilles pour répondre à tous les groupes d'âge, les parties prenantes se prémunissent efficacement contre les fluctuations de la demande sur le marché des oméga-3 d'huile de poisson.

Analyse géographique

En 2025, le remboursement de l'icosapent éthyl par Medicare Partie D a aidé l'Amérique du Nord à sécuriser 34,10 % des revenus. IMS Health a mis en évidence cette dynamique, notant une croissance robuste de 47 % d'une année sur l'autre avec 2,3 millions d'ordonnances enregistrées au quatrième trimestre 2025. Bien que le marché en vente libre du Canada et les initiatives d'aliments enrichis du Mexique stimulent la demande, les États-Unis brillent le plus, grâce à leur infrastructure clinique avancée, qui soutient le développement et la distribution de produits oméga-3 de haute qualité. À mesure que les génériques entrent en jeu, la concurrence s'intensifie, entraînant des pressions sur les prix et une innovation accrue parmi les fabricants. Pourtant, les formulations premium, approuvées par les labels GOED et MSC, maintiennent un avantage tarifaire grâce à leur qualité et leurs certifications supérieures, consolidant la domination et la rentabilité de l'Amérique du Nord sur le marché des oméga-3 d'huile de poisson.

L'Asie-Pacifique est sur le point de prendre la tête, visant un CAGR projeté de 10,80 % jusqu'en 2031. La SAMR chinoise aligne les limites de contaminants sur les normes de l'UE, orientant les importations vers des huiles plus pures et garantissant la conformité aux critères de qualité stricts. L'initiative FOSHU du Japon, qui défend les bénéfices pour la santé de l'EPA/DHA, et sa démographie vieillissante assurent une demande constante, car les populations plus âgées recherchent de plus en plus des compléments de santé. En Inde, l'intégration des oméga-3 dans les huiles alimentaires de base élargit la portée du marché, répondant à une base de consommateurs soucieux de leur santé en pleine croissance. Les plateformes de commerce électronique comme Tmall et Rakuten remodèlent les ventes directes aux consommateurs, permettant aux marques mondiales plus petites d'accéder à de vastes audiences sans les frais généraux des magasins physiques, démocratisant ainsi l'entrée sur le marché et favorisant la concurrence.

L'Allemagne, le Royaume-Uni et la Scandinavie, connus pour leurs cultures axées sur les compléments alimentaires, ancrent la présence robuste de l'Europe dans l'industrie. Ces régions ont une longue tradition de priorité accordée à la santé et au bien-être, ce qui stimule la demande de compléments alimentaires. Malgré la navigation dans des réglementations strictes, notamment la conformité aux normes de l'Autorité européenne de sécurité des aliments (EFSA), et la promotion de la durabilité à travers des pratiques et des emballages respectueux de l'environnement, l'Europe continue d'affirmer sa domination sur le marché mondial. Avec l'Autorité européenne de sécurité des aliments à la barre, la région fait des progrès dans les approbations mondiales de nouveaux aliments et les évaluations de sécurité[3]Union européenne, Orientations actualisées de l'EFSA sur les demandes de nouveaux aliments,

european-union.europa.eu. La Norvège tire profit de son approche intégrée, combinant les captures de hareng avec la transformation du saumon et une purification de premier ordre. Bien que l'Europe du Sud soit en retrait en termes de consommation par habitant, on observe une hausse notable, notamment avec les boissons fonctionnelles ciblant la santé cardiaque. Dans l'ensemble, le paysage réglementaire européen consolide son rôle de pierre angulaire du marché mondial des oméga-3 d'huile de poisson.

Paysage concurrentiel

La concentration du marché des oméga-3 d'huile de poisson reste très fragmentée, avec des capacités réparties entre les transformateurs de farine de poisson péruviens, les raffineurs d'huile de saumon norvégiens et les spécialistes du supercritique chiliens. En octobre 2024, KD Pharma a acquis les lipides marins de DSM-Firmenich, consolidant sept usines sur trois continents. Pourtant, cette opération représente toujours moins de 15 % des volumes raffinés, soulignant la fragmentation de l'industrie. La part de marché limitée, malgré l'ampleur de la consolidation, met en évidence les complexités d'opérer dans un marché très diversifié et concurrentiel où atteindre la domination reste un défi majeur. Dans un changement connexe, BASF a cédé ses activités à Louis Dreyfus en septembre 2025, signalant une tendance où les grands conglomérats se retirent des segments de nutrition de niche. Cette sortie stratégique crée des opportunités pour les négociants axés sur la chaîne d'approvisionnement de renforcer leur présence sur le marché, combler les lacunes émergentes et s'adapter à l'évolution des dynamiques du secteur.

Les acteurs majeurs se tournent vers la fermentation de microalgues, une alternative durable, pour atténuer les risques sur le marché de l'anchois et réduire la dépendance aux sources traditionnelles d'huile de poisson. Cette approche répond non seulement aux vulnérabilités de la chaîne d'approvisionnement, mais s'aligne également sur la préférence croissante des consommateurs pour les produits d'origine végétale et respectueux de l'environnement. Pendant ce temps, les entreprises de taille intermédiaire adoptent la technologie au CO₂ supercritique, garantissant que leurs produits répondent aux normes de qualité pharmaceutique et se conforment aux réglementations strictes, tout en répondant à la demande croissante d'oméga-3 à haute pureté. Cette technologie permet la production d'huiles oméga-3 avec un minimum d'impuretés, les rendant adaptées aux applications sensibles telles que la nutrition infantile et les formulations médicales. Sur un autre front, les marques directes aux consommateurs exploitent la traçabilité par blockchain et les labels GOED dans l'arène du commerce électronique asiatique pour lutter contre la contrefaçon. En favorisant la confiance des consommateurs et en garantissant l'authenticité des produits, elles ont réussi à obtenir des primes de prix à deux chiffres, consolidant davantage leur position sur le marché dans une région où les préoccupations liées à la contrefaçon sont répandues.

Les avancées technologiques clés, telles que la chromatographie continue, l'estérification enzymatique et la distillation à court trajet, sont essentielles pour améliorer la qualité des produits et l'efficacité de la production. La chromatographie continue permet une séparation précise des acides gras oméga-3, tandis que l'estérification enzymatique améliore la biodisponibilité et la stabilité. La distillation à court trajet, quant à elle, garantit l'élimination des contaminants sans compromettre l'intégrité du produit. Parallèlement, à mesure que les consommateurs et les détaillants intensifient leur demande de pratiques respectueuses de l'environnement, les certifications de durabilité sont devenues essentielles pour accéder au marché de détail. Ces certifications, telles que le MSC (Marine Stewardship Council) et Ami de la Mer, valident des pratiques d'approvisionnement et de production responsables, qui influencent de plus en plus les décisions d'achat. Ces stratégies diverses soulignent le paysage concurrentiel et en constante évolution du marché des oméga-3 d'huile de poisson, où l'innovation et l'adaptabilité sont primordiales pour le succès.

Leaders du secteur des oméga-3 d'huile de poisson

BASF SE

Pelagia AS

DSM-Firmenich

Olvea Group

Croda International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : dsm-firmenich a dévoilé sa dernière addition à la gamme nutraceutique life's omega-3 : life'sDHA B54-0100. dsm affirme que life'sDHA B54-0100 offre une puissance remarquable, avec 545 mg de DHA et 80 mg d'EPA par gramme, soit 620 mg d'oméga-3 en une seule portion. Cette huile concentrée permet aux fabricants de compléments alimentaires de créer des capsules plus petites et rentables sans compromettre la bioactivité.

- Mars 2024 : Epax a lancé Omega 3-9-11, promouvant des bénéfices pour la santé cérébrale et cardiaque tout en améliorant la vitalité de la peau. Omega 3-9-11 présente la plus haute concentration d'une huile qui associe l'EPA et le DHA, tous deux des acides gras polyinsaturés à longue chaîne (LC-PUFAs), avec les acides gras monoinsaturés à longue chaîne (LC-MUFAs) moins connus.

- Mars 2024 : Bioriginal Food and Science Corp a lancé une gamme durable d'huiles de poisson oméga-3 en collaboration avec POS Biosciences. Les produits comprennent des huiles de poisson et un mélange d'huiles d'algues et de poisson.

- Mars 2024 : Pelagia a étendu ses opérations pour répondre à la demande croissante de poisson de haute qualité. L'usine Shetland Catch dispose d'une nouvelle installation de stockage frigorifique et d'équipements améliorés sur le quai, notamment des capacités de manutention de conteneurs. Ce nouveau stockage frigorifique s'étend sur 4 000 mètres carrés et est situé sur des terres récupérées à Arlanda.

Portée du rapport mondial sur le marché des oméga-3 d'huile de poisson

Les oméga-3 d'huile de poisson améliorent les niveaux de bon cholestérol et réduisent les niveaux de triglycérides sanguins. Ils aident positivement les personnes qui souffrent ou sont sujettes aux maladies cardiovasculaires.

Le marché mondial des oméga-3 d'huile de poisson est segmenté par espèce, application et géographie. Par espèce, le marché est segmenté en huile de poisson dérivée d'espèces telles que l'anchois, le foie de morue, le menhaden, le thon, la sardine, le saumon et d'autres espèces. De plus, sur la base de l'application, le marché est segmenté en compléments alimentaires, nutrition infantile, nutrition animale et autres applications. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| EPA (Acide eicosapentaénoïque) |

| DHA (Acide docosahexaénoïque) |

| Anchois |

| Foie de morue |

| Saumon |

| Thon |

| Autres espèces |

| Compléments alimentaires | Santé cognitive |

| Santé cardiaque | |

| Autres applications de santé | |

| Nutrition infantile | |

| Aliments et boissons fonctionnels | |

| Autres applications |

| Adultes |

| Gériatrique |

| Enfants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | EPA (Acide eicosapentaénoïque) | |

| DHA (Acide docosahexaénoïque) | ||

| Par espèce | Anchois | |

| Foie de morue | ||

| Saumon | ||

| Thon | ||

| Autres espèces | ||

| Par application | Compléments alimentaires | Santé cognitive |

| Santé cardiaque | ||

| Autres applications de santé | ||

| Nutrition infantile | ||

| Aliments et boissons fonctionnels | ||

| Autres applications | ||

| Par utilisateur final | Adultes | |

| Gériatrique | ||

| Enfants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des oméga-3 d'huile de poisson ?

La taille du marché des oméga-3 d'huile de poisson s'établit à 1,19 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031.

Quel type d'ingrédient connaît la croissance la plus rapide ?

Les concentrés d'EPA sont sur le point de connaître l'expansion la plus forte, avec un CAGR de 10,04 % jusqu'en 2031, à mesure que la demande sur ordonnance s'accélère.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de la classe moyenne, le renforcement des réglementations sur la pureté et les approbations d'étiquetage des aliments fonctionnels en Chine, au Japon et en Inde stimulent un CAGR régional de 10,80 %.

Comment la décarbonisation du fret affecte-t-elle les prix ?

Les mandats de l'OMI 2030 ajoutent des surcharges de 15 à 20 % au transport réfrigéré, augmentant les coûts à destination et comprimant les marges des exportateurs.

Dernière mise à jour de la page le: