Taille et Part du Marché des Systèmes d'Échappement pour le Pétrole et le Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.67 Milliards de dollars |

| Taille du Marché (2030) | 0.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

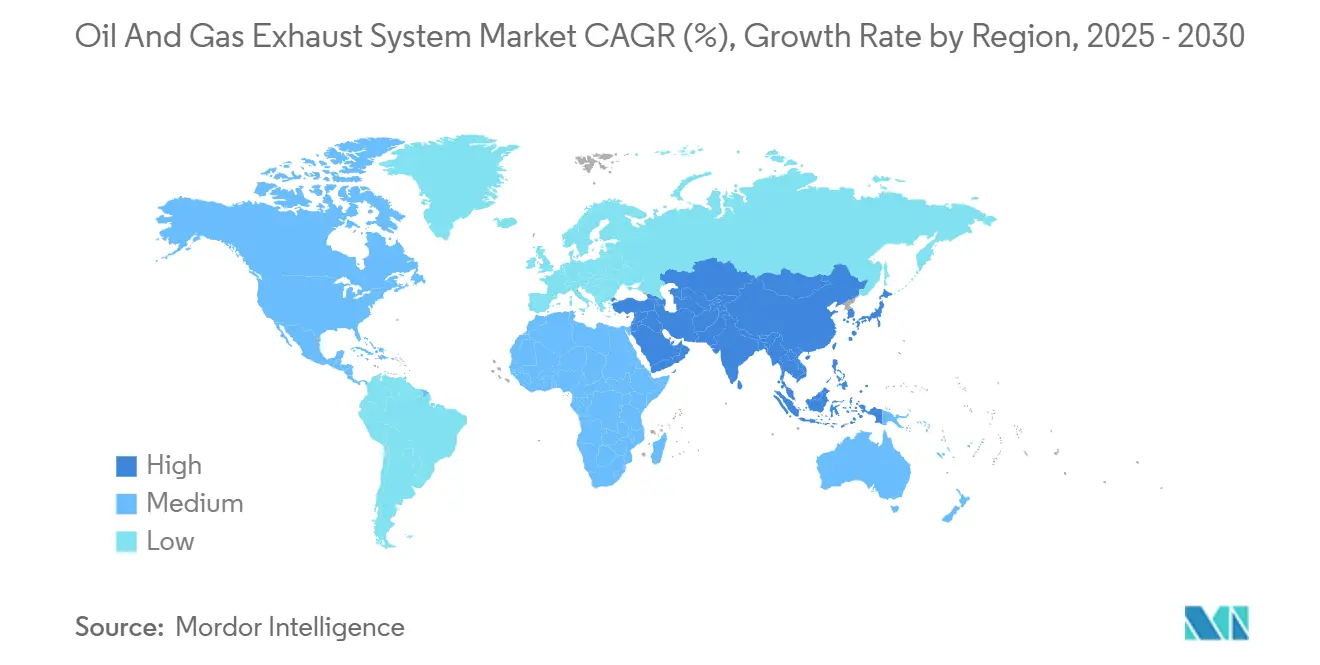

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

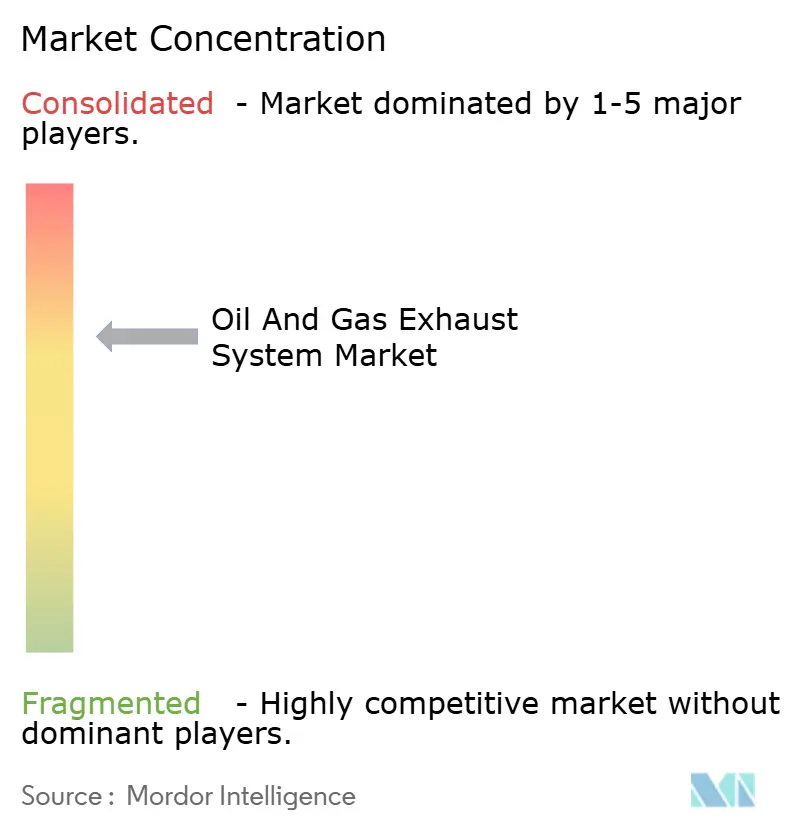

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Échappement pour le Pétrole et le Gaz par Mordor Intelligence

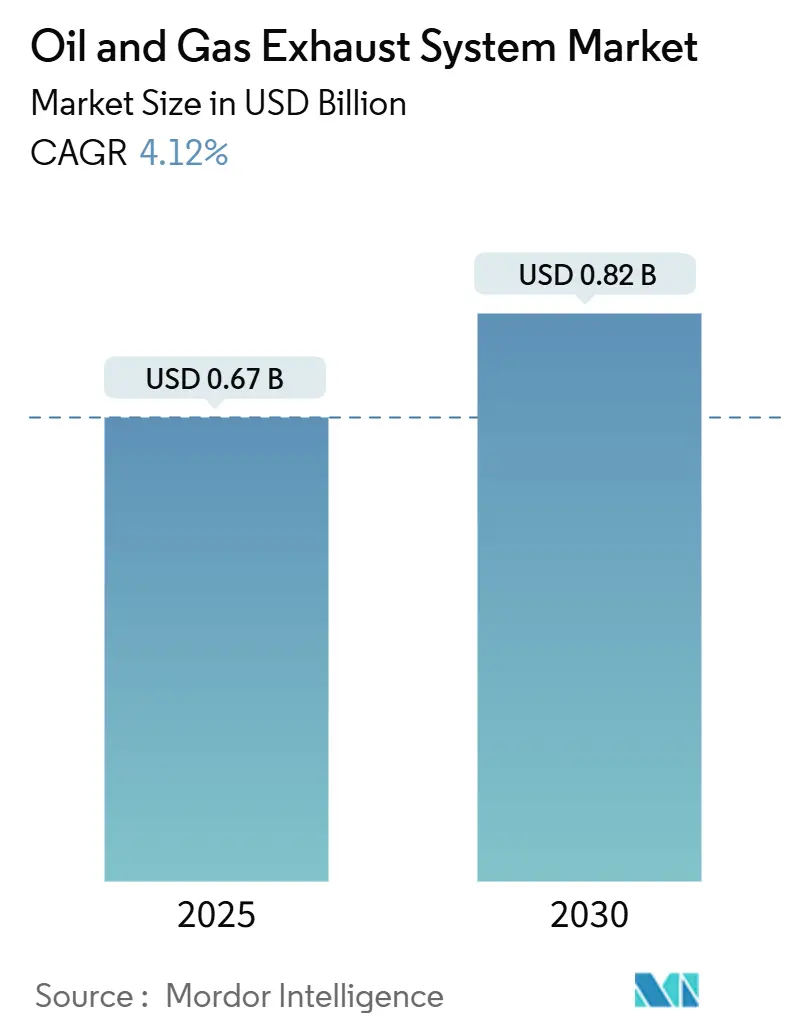

La taille du marché des systèmes d'échappement pour le pétrole et le gaz est estimée à 0,67 milliard USD en 2025, et devrait atteindre 0,82 milliard USD d'ici 2030, à un CAGR de 4,12% pendant la période de prévision (2025-2030).

La demande est façonnée par les limites d'oxydes d'azote de niveau III pour les nouveaux moteurs offshore, les règles de facturation du méthane pour les producteurs de schiste américains, et une vague mesurée de décisions finales d'investissement en eaux profondes. Les frictions côté offre proviennent des pénuries d'alliages de nickel et d'une pause en milieu de cycle dans les approbations de mégaprojets de gaz naturel liquéfié, mais les modernisations des flottes vieillissantes et les commandes de modules clés en main pour les stations intermédiaires maintiennent la croissance de base intacte. Les systèmes de réduction catalytique sélective (RCS) dépassent la tendance globale grâce à la pression réglementaire, tandis que les substrats composites et céramiques gagnent des parts là où des températures de gaz d'échappement plus élevées imposent des mises à niveau de matériaux. Sur le plan régional, l'Asie-Pacifique offre de l'échelle grâce à la compression du méthane de houille chinois et aux développements de réseaux de gaz de ville indiens, tandis que le Moyen-Orient et l'Afrique enregistrent l'expansion la plus rapide dans le sillage du plan d'élimination du torchage de l'Arabie saoudite et des projets de monétisation du gaz acide. L'intensité concurrentielle reste modérée, les équipementiers de turbines exploitant les contrats de base installée pour vendre des ensembles d'échappement en complément, tandis que les spécialistes des catalyseurs se différencient par des formulations d'oxydation du méthane à basse température.

Principaux Enseignements du Rapport

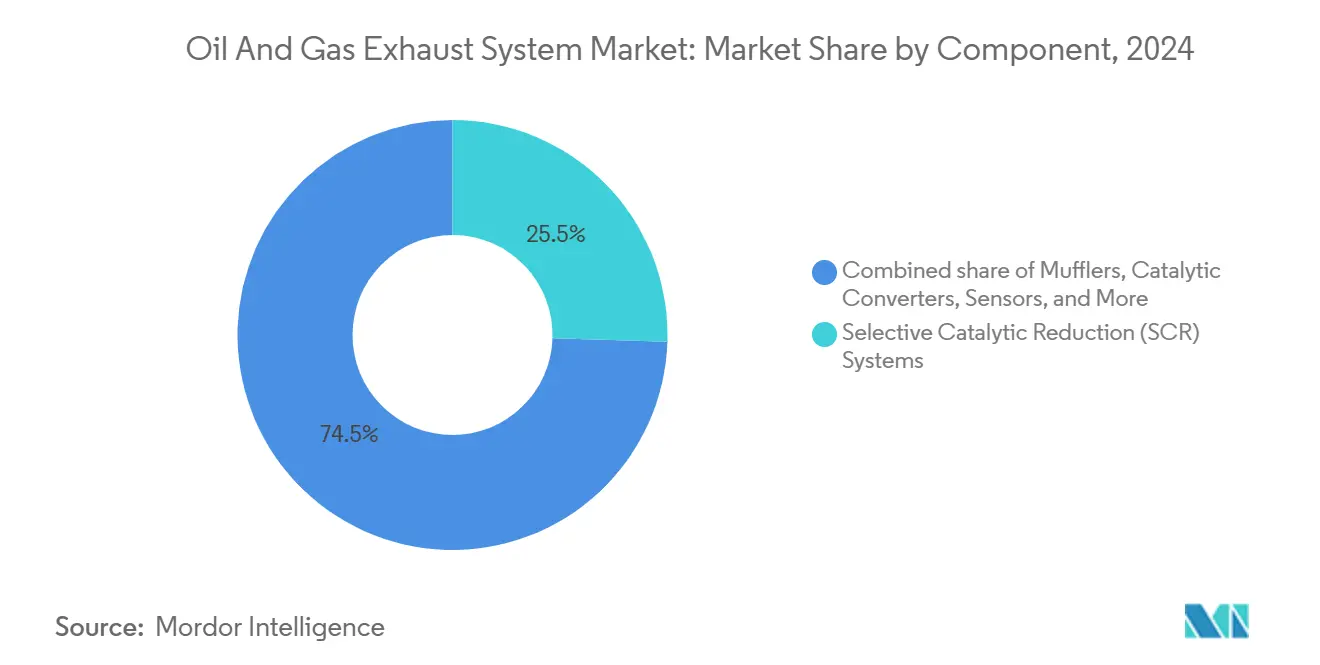

- Par composant, les systèmes de réduction catalytique sélective représentaient 25,5% de la part du marché des systèmes d'échappement pour le pétrole et le gaz en 2024 ; les silencieux sont en retrait, mais la RCS devrait se développer à un CAGR de 5,1% jusqu'en 2030.

- Par matériau, l'acier inoxydable représentait 44,9% de la taille du marché des systèmes d'échappement pour le pétrole et le gaz en 2024, tandis que les matériaux composites et céramiques ont enregistré le CAGR le plus rapide de 6,5% jusqu'en 2030.

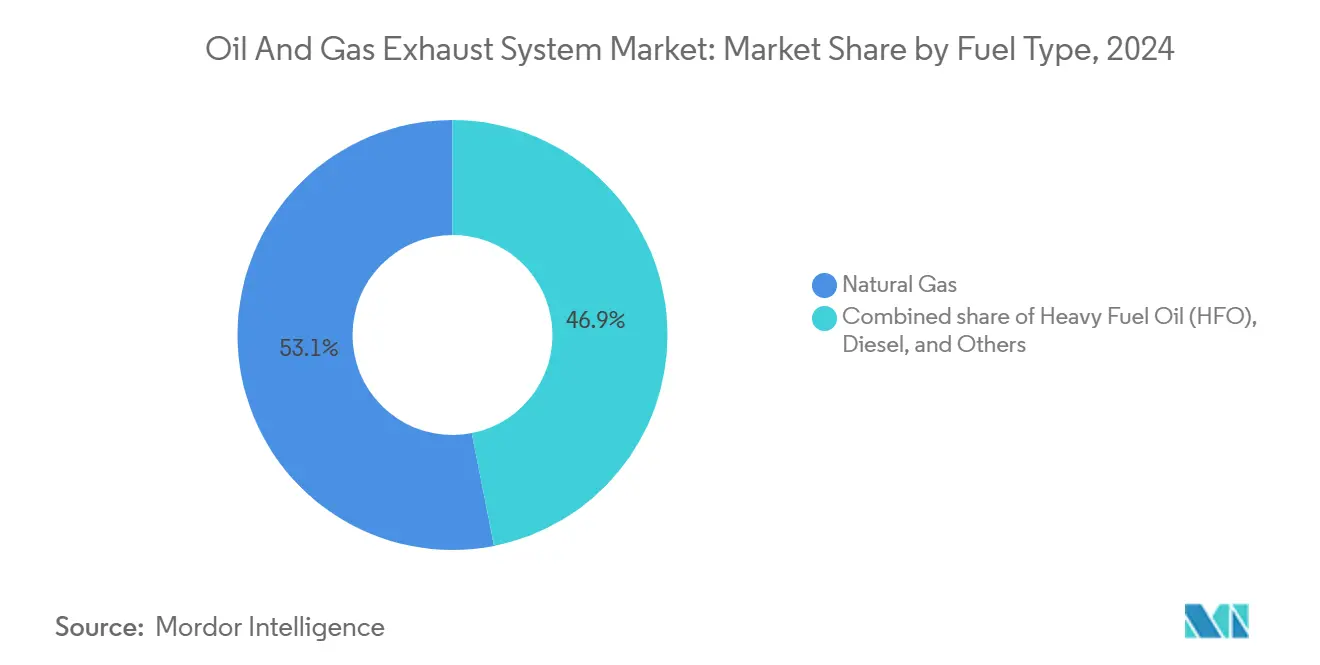

- Par type de carburant, les moteurs à gaz naturel représentaient 53,1% de la taille du marché des systèmes d'échappement pour le pétrole et le gaz en 2024, et les carburants « Autres », bi-carburant et mélange hydrogène, progressent à un CAGR de 6,0% jusqu'en 2030.

- Par application finale, la production d'énergie et le traitement terrestres ont dominé avec 35,7% des revenus en 2024, mais les plateformes offshore et les FPSO affichent le CAGR le plus élevé de 6,8% cette décennie.

- Par géographie, l'Asie-Pacifique a capté 40,6% des revenus de 2024, tandis que le Moyen-Orient et l'Afrique ont progressé à un CAGR de 6,3% grâce aux expansions du gaz acide et du traitement du gaz.

Tendances et Perspectives du Marché Mondial des Systèmes d'Échappement pour le Pétrole et le Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des restrictions sur le torchage et l'éventage dans les bassins de schiste | 0.9% | Amérique du Nord (États-Unis, Canada) | Moyen terme (2-4 ans) |

| Les règles IMO de niveau III pour les moteurs offshore stimulent les modernisations de RCS | 1.2% | Mondial, avec concentration en mer du Nord, golfe du Mexique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Engagements de neutralité carbone des compagnies pétrolières nationales et des supermajors | 0.7% | Mondial, porté par l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| L'électrification des plateformes offshore réduit la demande en systèmes d'échappement | 0.3% | Mer du Nord (Norvège, Royaume-Uni), avec des projets pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| La technologie de réduction des émissions de méthane crée une demande de mise à niveau catalytique | 0.6% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Restrictions sur le Torchage et l'Éventage dans les Bassins de Schiste

L'Agence de protection de l'environnement des États-Unis a commencé à facturer 900 USD par tonne métrique de torchage excessif en janvier 2025, transformant immédiatement le torchage de routine en un passif comptable.[1]Agence de protection de l'environnement des États-Unis, « Règle de révision climatique du secteur du pétrole et du gaz naturel », epa.gov Le mandat canadien de réduction du méthane de 75% amplifie la pression, accélérant les cycles de modernisation pour les moteurs de compression. Les producteurs privilégient désormais les modules d'échappement modulaires livrés prêts à être raccordés sur le terrain, contournant les longues files d'attente de fabrication. Les opérateurs de schiste indépendants, dépourvus de réseaux de capteurs en temps réel, se tournent vers des ensembles clés en main d'échappement et de surveillance intégrant des filtres à particules et des catalyseurs d'oxydation. Les fournisseurs de composants anticipent un carnet de commandes soutenu à mesure que les réglementations au niveau des bassins se répercutent sur les rapports de conformité au niveau des puits.

Les Règles IMO de Niveau III pour les Moteurs Offshore Stimulent les Modernisations de RCS

L'Organisation maritime internationale a plafonné les émissions d'oxydes d'azote à 3,4 g/kWh pour les nouveaux moteurs offshore, poussant les opérateurs de FPSO, de navires de forage et de semi-submersibles vers l'intégration de la RCS.[2]Organisation maritime internationale, « Code technique NOx 2025 », imo.org La Norvège seule compte dix-huit plateformes en cours de modernisation, chacune nécessitant des conceptions de collecteurs personnalisées pour intégrer des chambres de catalyseur dans des salles des machines exiguës. Le champ Johan Castberg d'Equinor illustre le modèle d'alimentation hybride : l'électricité fournie depuis la côte couvre la demande de base, tandis que les turbines de pointe nécessitent toujours une RCS pour respecter les plafonds.[3]Equinor ASA, « Rapport annuel 2024 », equinor.com Les fournisseurs regroupent désormais des modules d'injection d'urée, des catalyseurs et des systèmes de contrôle numérique pour sécuriser les contrats avant que la construction de la coque ne fige les dispositions des équipements.

Engagements de Neutralité Carbone des Compagnies Pétrolières Nationales et des Supermajors

L'objectif de réduction des émissions de 50% de Shell pour 2030 et le budget annuel d'atténuation d'un milliard USD de BP redirigent les capitaux vers les mises à niveau des systèmes d'échappement dans les actifs de raffinage et en amont.[4]Shell plc, « Stratégie de transition énergétique 2024 », shell.com L'interdiction du torchage de routine de Saudi Aramco pour 2030 resserre les enveloppes de spécifications pour les nouveaux brûleurs et les combusteurs fermés. Les équipes d'approvisionnement exigent de plus en plus la compatibilité ISO 14064, incitant les fournisseurs à intégrer des logiciels de comptabilisation des émissions dans les devis matériels. Ce changement favorise les équipementiers dotés d'écosystèmes numériques et marginalise les fabricants purs sans capacités d'intégration des données.

La Technologie de Réduction des Émissions de Méthane Crée une Demande de Mise à Niveau Catalytique

Les moteurs à gaz à combustion pauvre émettent jusqu'à 3% de méthane non brûlé, un point sensible en matière de gaz à effet de serre signalé par l'Initiative climatique pour le pétrole et le gaz en 2024. Les innovateurs en matière de catalyseurs convertissent désormais le méthane à seulement 350 °C, franchissant une barrière thermique de longue date. Johnson Matthey a enregistré une hausse de 22% des ventes de catalyseurs d'oxydation du méthane aux opérateurs intermédiaires nord-américains après l'entrée en vigueur de la taxe de l'Agence de protection de l'environnement. La dynamique réglementaire en Californie et dans l'UE suggère que les modernisations de contrôle des émissions passeront de cycles décennaux à moins de cinq ans, avançant les revenus pour les fournisseurs de catalyseurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ralentissement en milieu de cycle des décisions finales d'investissement en gaz naturel liquéfié sur de nouveaux sites 2026-2028 | -0.8% | Mondial, concentré en Amérique du Nord et en Afrique de l'Est | Court terme (≤ 2 ans) |

| La longue durée de vie de la base installée dépassant 25 ans ralentit le remplacement | -0.6% | Mondial, en particulier dans les bassins matures d'Amérique du Nord et de mer du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les alliages à haute teneur en nickel | -0.5% | Mondial, avec une pression aiguë en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence des appareils de forage électriques à batterie | -0.4% | Forage terrestre en Amérique du Nord, adoption précoce dans les bassins du Permien et de Montney | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement en Milieu de Cycle des Décisions Finales d'Investissement en Gaz Naturel Liquéfié sur de Nouveaux Sites 2026-2028

La vague de sanctions qui a financé les mégaprojets de la côte du golfe américain et du Qatar de 2021 à 2024 entre en phase de construction, laissant un écart de planification pour les nouvelles unités de liquéfaction. Le retard de la décision finale d'investissement du projet Papua LNG illustre le ralentissement, reportant les commandes d'équipements d'échappement liées aux turbines à grande structure d'au moins dix-huit mois. Les fournisseurs qui ont étendu leurs capacités pendant le boom font maintenant face à une sous-utilisation et pourraient réduire leurs prix pour maintenir les lignes en activité. Les petits fabricants sans solidité financière pourraient se consolider ou se retirer d'ici 2028, reconfigurant le paysage concurrentiel.

La Longue Durée de Vie de la Base Installée Dépassant 25 Ans Ralentit le Remplacement

Les turbines à gaz et les moteurs alternatifs peuvent fonctionner pendant trois décennies avec des révisions programmées, retardant les remplacements complets des systèmes d'échappement. Une enquête de l'Association internationale des producteurs de pétrole et de gaz montre que 60% des plateformes de mer du Nord sont antérieures à 2000, et la plupart utilisent encore les conduits d'origine. Les opérateurs préfèrent les projets de prolongation de durée de vie à un tiers du coût des nouvelles unités, limitant les revenus de nouvelles constructions pour les fournisseurs de systèmes d'échappement. Les appareils de forage électriques à batterie aggravent la contrainte en supprimant entièrement les groupes électrogènes diesel, réduisant le marché servi dans les bassins de schiste à adoption précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Systèmes de RCS Mènent la Croissance Portée par la Conformité

Les systèmes de réduction catalytique sélective ont représenté 25,5% des revenus en 2024, reflétant la voie la plus immédiate vers la conformité IMO de niveau III. La taille du marché des systèmes d'échappement pour le pétrole et le gaz pour la RCS devrait se développer à un CAGR de 5,1% jusqu'en 2030, dépassant largement la trajectoire globale. Les silencieux, les atténuateurs de bruit et les convertisseurs à catalyseur d'oxydation restent essentiels dans les couloirs intermédiaires sensibles au bruit et dans les applications de moteurs diesel soumises à des limites locales de particules. Les capteurs et les modules de contrôle, bien que représentant une part plus faible, progressent le plus rapidement grâce aux plateformes de surveillance des émissions connectées au cloud qui optimisent la durée de vie des catalyseurs et documentent la conformité réglementaire.

La croissance de la RCS maintient le marché des systèmes d'échappement pour le pétrole et le gaz sur un tapis roulant d'innovation, encourageant les fournisseurs à introduire des catalyseurs à basse température et des modules modulaires qui réduisent les délais d'installation. Les équipementiers intégrés regroupent les ensembles d'échappement avec les nouvelles turbines, verrouillant les revenus des pièces de rechange, tandis que les entreprises spécialisées dans les catalyseurs se font concurrence sur les cycles de régénération et la charge en métaux du groupe du platine. Il en résulte un remaniement constant de la capture de valeur, des conduits à base de fer vers la chimie et les logiciels, renforçant la stabilité des marges à moyen terme pour les détenteurs de technologies.

Par Matériau : L'Innovation dans les Composites et les Céramiques Défie la Domination de l'Acier Inoxydable

L'acier inoxydable a continué de dominer avec 44,9% des revenus en 2024, mais les substrats composites et céramiques constituent la grande révélation, progressant à un CAGR de 6,5% alors que les opérateurs recherchent des économies de poids et une tolérance à la chaleur. La part du marché des systèmes d'échappement pour le pétrole et le gaz pour l'acier inoxydable subit une érosion progressive dans les projets offshore où les limites des grues incitent à utiliser des boîtiers de catalyseurs plus légers. Les alliages riches en nickel restent indispensables dans les collecteurs à très haute température mais souffrent d'une volatilité de l'approvisionnement liée aux sanctions sur les exportations russes.

Les composites et les céramiques réduisent la masse des composants d'environ 40%, permettant des volumes de catalyseurs plus importants sans dépasser les enveloppes de poids en surface. Les éléments de RCS en céramique de Topsoe atteignent désormais une conversion de 95% des NOx à 50 °C de moins que les systèmes existants, réduisant les charges de chauffage auxiliaire. La qualification selon les normes ISO 6313 révisées devrait permettre une adoption plus large, notamment dans les actifs en eaux profondes avec un accès limité à la maintenance. Le marché des systèmes d'échappement pour le pétrole et le gaz évolue donc vers une boîte à outils multi-matériaux où les critères de coût, de corrosion et de chaleur dictent la sélection plutôt que la préférence héritée.

Par Type de Carburant : La Domination du Gaz Naturel Masque la Dynamique du Bi-Carburant

Les moteurs à gaz naturel ont capté 53,1% des revenus en 2024, soulignant le recul mondial des carburants résiduels à haute teneur en soufre. Le marché des systèmes d'échappement pour le pétrole et le gaz continue de s'appuyer sur la demande centrée sur le gaz à mesure que les développements de gazoducs en Asie et les terminaux d'importation de gaz naturel liquéfié en Europe progressent. Les groupes électrogènes diesel maintiennent leur pertinence dans le forage à distance et le développement en phase initiale, mais font face à la substitution par des appareils de forage électriques à batterie et des ensembles hybrides.

Les moteurs bi-carburant et à mélange hydrogène, regroupés sous « Autres », affichent un CAGR de tête de 6,0% alors que les opérateurs pilotent des alternatives à faible teneur en carbone. Les fournisseurs de systèmes d'échappement doivent jongler avec des chimies de combustion variables, en maintenant des stocks de catalyseurs plus larges qui diluent les économies d'échelle. Néanmoins, une participation précoce positionne les fournisseurs pour une future standardisation une fois que les courbes de coût de l'hydrogène s'améliorent. La taille du marché des systèmes d'échappement pour le pétrole et le gaz pour les applications bi-carburant et hydrogène, bien que modeste aujourd'hui, constitue une couverture stratégique contre les mandats de décarbonisation à plus long terme.

Par Application Finale : La Croissance des FPSO Offshore Dépasse la Base Terrestre

La production d'énergie et le traitement terrestres ont maintenu 35,7% des revenus en 2024, ancrés par l'immense réseau de compression nord-américain et les usines de gaz du Moyen-Orient. Pourtant, les plateformes offshore et les FPSO affichent le CAGR le plus élevé de 6,8%, portés par les sanctions en eaux profondes au Brésil, en Guyane et en Afrique de l'Ouest. Chaque nouveau FPSO embarque quatre à six turbines ; chaque turbine nécessite des modules de RCS et d'atténuation du bruit, portant les valeurs des ensembles d'échappement unitaires à plus de 15 millions USD.

Bien que les appareils de forage électriques à batterie menacent la demande en amont terrestre, la distance du fond marin et l'exposition aux intempéries maintiennent l'électrification offshore partielle au mieux, préservant les opportunités pour les systèmes d'échappement. Les fournisseurs disposant des certifications ISO 9001 et API 618 bénéficient d'un levier tarifaire là où les risques d'arrêt dépassent largement le coût des équipements. Le marché des systèmes d'échappement pour le pétrole et le gaz s'oriente donc vers des ensembles offshore à haute valeur ajoutée, même si les mises à niveau de sites terrestres existants maintiennent un plancher de revenus substantiel.

Analyse Géographique

L'Asie-Pacifique a conservé 40,6% des revenus en 2024, portée par le déploiement des compresseurs de méthane de houille en Chine et le développement du réseau de gaz de ville en Inde. Des volumes importants de silencieux, de catalyseurs et d'atténuateurs de petite et moyenne gamme sont acheminés vers ces projets, ancrant le débit des usines pour les équipementiers mondiaux. Le Japon, la Corée du Sud et l'Australie ajoutent des commandes à haute spécification exigeant des matériaux avancés et des limites acoustiques strictes, soutenant des marges premium.

Le Moyen-Orient et l'Afrique progressent rapidement à un CAGR de 6,3% alors que l'expansion du système gazier principal de Saudi Aramco et les projets de gaz acide des Émirats arabes unis nécessitent des ensembles de turbines à grande structure. Le projet Zohr en Égypte et le projet Coral South au Mozambique ajoutent une demande de FPSO en Méditerranée et dans les eaux d'Afrique de l'Est, respectivement. L'évolution des normes nationales de qualité de l'air reflète de plus en plus les lignes directrices de l'Organisation mondiale de la santé, garantissant un besoin structurel de RCS et de brûleurs à faibles émissions de NOx dans les installations existantes.

L'Amérique du Nord et l'Europe, bien que matures, génèrent un flux régulier d'activités de modernisation. Les taxes de l'Agence de protection de l'environnement sur le méthane et les accords d'équivalence du Canada accélèrent les échanges de catalyseurs dans les bassins du Permien et de Montney. La feuille de route « Fit for 55 » de l'Europe introduit des régimes de détection des fuites qui s'associent naturellement aux capteurs d'échappement à surveillance continue. Les perspectives de l'Amérique du Sud restent étroitement liées à la vague pré-saline du Brésil et au développement intermédiaire de Vaca Muerta en Argentine, créant des opportunités ponctuelles mais à haute valeur ajoutée pour les fournisseurs disposant de partenariats régionaux.

Paysage Concurrentiel

Le leadership du marché repose sur les cinq premiers fournisseurs, Wärtsilä, GE Vernova, MAN Energy Solutions, Caterpillar Solar Turbines et Rolls-Royce Power Systems, qui détiennent collectivement environ 45 à 50% de part grâce à des offres groupées turbine et système d'échappement. Chacun exploite des accords de service à long terme pour verrouiller les remplacements de catalyseurs et de capteurs à haute marge. Les spécialistes des catalyseurs Johnson Matthey et Topsoe se taillent des niches en abaissant les températures d'amorçage et en prolongeant les cycles de régénération, en vendant directement aux opérateurs intermédiaires.

La numérisation remodèle la rivalité. La suite de gestion de la performance des actifs 2024 de GE Vernova prévoit la dégradation des catalyseurs, incitant les acheteurs vers des modèles d'abonnement qui augmentent les coûts de changement. La plateforme de surveillance des systèmes d'échappement connectée au cloud de Wärtsilä automatise les rapports de conformité, intégrant les revenus logiciels aux expéditions de matériel. Les boutiques d'ingénierie acoustique et les fabricants régionaux de modules se font concurrence sur les délais de livraison dans les stations intermédiaires, un segment où la livraison prime sur la notoriété de la marque.

Des vecteurs perturbateurs se profilent à la frontière de la transition énergétique. Les constructeurs d'appareils de forage électriques à batterie tels que Nabors éliminent les groupes électrogènes diesel et le besoin de cheminées d'échappement associées, tandis que Kawasaki Heavy Industries pilote des turbines à 100% hydrogène qui réduisent les NOx à des dizaines de ppm faibles, rendant potentiellement la RCS superflue. La résilience des fournisseurs dépend donc de la réorientation de la recherche et développement vers des collecteurs compatibles avec l'hydrogène, des catalyseurs à basse température et l'intégration des données qui les maintient pertinents à mesure que les chimies de combustion évoluent.

Leaders du Secteur des Systèmes d'Échappement pour le Pétrole et le Gaz

Wärtsilä Oyj Abp

GE Vernova (Gas Power)

Caterpillar Inc. – Solar Turbines

MAN Energy Solutions

Rolls-Royce Power Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Tenaris, leader mondial dans la fabrication et la fourniture de produits en tubes d'acier, a dévoilé un système d'évacuation des fumées d'une valeur de 85 millions USD dans son aciérie de Koppel, en Pennsylvanie, soulignant son engagement envers l'investissement dans la communauté locale et la durabilité environnementale.

- Mai 2025 : BorgWarner, un acteur de premier plan dans les solutions de mobilité durable, a signé quatre contrats en volume avec un important fabricant automobile nord-américain. Ces contrats, prévus pour courir jusqu'à fin 2029, portent sur la fourniture de systèmes de recirculation des gaz d'échappement (RGE), comprenant des vannes, des refroidisseurs et des modules, pour une gamme de plateformes de véhicules particuliers et utilitaires légers.

- Mars 2025 : Des ingénieurs et spécialistes saoudiens de GE Vernova, Inc. et de la Saudi Electricity Company ont planifié et exécuté avec succès leur premier arrêt de turbine à gaz.

Portée du Rapport Mondial sur le Marché des Systèmes d'Échappement pour le Pétrole et le Gaz

Dans l'industrie pétrolière et gazière, un « système d'échappement pour le pétrole et le gaz » désigne des systèmes d'échappement industriels spécialisés. Ces systèmes sont conçus pour évacuer et gérer en toute sécurité les gaz nocifs produits lors des processus de combustion. En revanche, un système d'échappement de véhicule standard dirige simplement les gaz brûlés loin du moteur. Alors que le système d'échappement industriel donne la priorité à la protection contre la corrosion, la chaleur et les explosions, les systèmes d'échappement de véhicules mettent l'accent sur la réduction du bruit et la minimisation des polluants.

Le marché mondial des systèmes d'échappement pour le pétrole et le gaz est segmenté par composant, matériau, type de carburant, application finale et géographie. Par composant, le marché est segmenté en silencieux, convertisseurs catalytiques, filtres à particules, systèmes de RCS, systèmes de recirculation des gaz d'échappement (RGE), capteurs et autres. Par matériau, le marché est segmenté en acier inoxydable, acier doux, titane, alliages de nickel et matériaux composites et céramiques. Par type de carburant, le marché est segmenté en fioul lourd, diesel, gaz naturel et autres. Par application finale, le marché est segmenté en exploration et production, gazoducs et stations, raffineries et pétrochimie, production d'énergie/traitement pétrolier et gazier terrestre, et plateformes offshore et FPSO. Les prévisions du marché sont fournies en termes de valeur (USD).

| Silencieux |

| Convertisseurs Catalytiques |

| Filtres à Particules |

| Systèmes de Réduction Catalytique Sélective (RCS) |

| Systèmes de Recirculation des Gaz d'Échappement (RGE) |

| Capteurs |

| Autres (Modules de Combinaison et de Contrôle) |

| Acier Inoxydable |

| Acier Doux |

| Titane |

| Alliages de Nickel |

| Matériaux Composites et Céramiques |

| Fioul Lourd |

| Diesel |

| Gaz Naturel |

| Autres |

| Exploration et Production (Amont) |

| Gazoducs et Stations (Intermédiaire) |

| Raffineries et Pétrochimie (Aval) |

| Production d'Énergie/Traitement Pétrolier et Gazier Terrestre |

| Plateformes Offshore et FPSO |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Silencieux | |

| Convertisseurs Catalytiques | ||

| Filtres à Particules | ||

| Systèmes de Réduction Catalytique Sélective (RCS) | ||

| Systèmes de Recirculation des Gaz d'Échappement (RGE) | ||

| Capteurs | ||

| Autres (Modules de Combinaison et de Contrôle) | ||

| Par Matériau | Acier Inoxydable | |

| Acier Doux | ||

| Titane | ||

| Alliages de Nickel | ||

| Matériaux Composites et Céramiques | ||

| Par Type de Carburant | Fioul Lourd | |

| Diesel | ||

| Gaz Naturel | ||

| Autres | ||

| Par Application Finale | Exploration et Production (Amont) | |

| Gazoducs et Stations (Intermédiaire) | ||

| Raffineries et Pétrochimie (Aval) | ||

| Production d'Énergie/Traitement Pétrolier et Gazier Terrestre | ||

| Plateformes Offshore et FPSO | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des systèmes d'échappement pour le pétrole et le gaz ?

Le marché s'établit à 0,67 milliard USD en 2025 et devrait atteindre 0,82 milliard USD d'ici 2030.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les systèmes de réduction catalytique sélective progressent à un CAGR de 5,1% grâce à la conformité IMO de niveau III et aux taxes sur le méthane.

Quelle région affiche le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique progressent à un CAGR de 6,3%, portés par les projets de traitement du gaz et de gaz acide.

Comment les mélanges d'hydrogène affecteront-ils la demande en systèmes d'échappement ?

La co-combustion d'hydrogène jusqu'à 20% nécessite des collecteurs améliorés et des catalyseurs modifiés, ouvrant une niche pour des systèmes spécialisés.

Quel risque de chaîne d'approvisionnement pourrait contraindre la croissance du marché ?

L'approvisionnement tendu en alliages de nickel, lié aux sanctions et au lent démarrage indonésien, menace la disponibilité des catalyseurs et des collecteurs.

Les appareils de forage électriques à batterie constituent-ils une menace de substitution sérieuse ?

Oui, dans le forage terrestre, ils suppriment entièrement les groupes électrogènes diesel, réduisant la demande pour les ensembles d'échappement conventionnels.

Dernière mise à jour de la page le: