Taille et Part du Marché des Infrastructures Pétrolières et Gazières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 411.90 Milliards de dollars |

| Taille du Marché (2030) | 494.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Infrastructures Pétrolières et Gazières par Mordor Intelligence

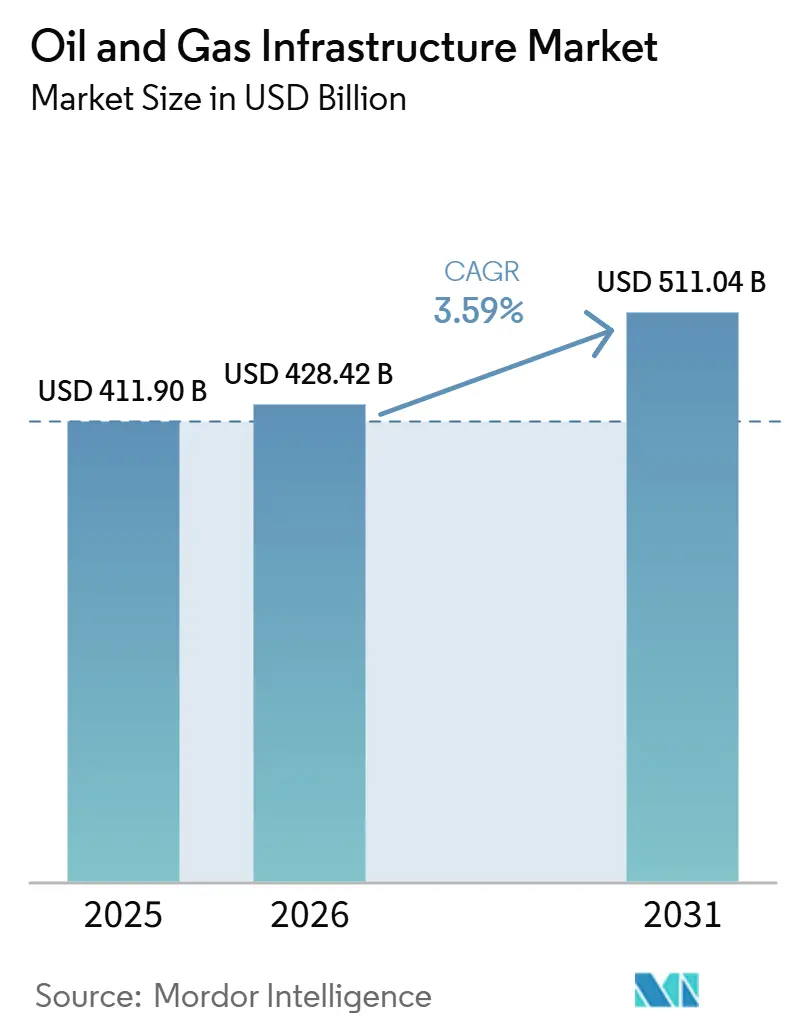

La taille du marché des infrastructures pétrolières et gazières est estimée à 411,90 milliards USD en 2025, et devrait atteindre 494,91 milliards USD d'ici 2030, à un TCAC de 3,74 % durant la période de prévision (2025-2030).

La taille du marché des infrastructures pétrolières et gazières était de 411,90 milliards USD en 2025 et devrait atteindre 428,42 milliards USD en 2026 et 511,04 milliards USD d'ici 2031, avec un TCAC de 3,59% sur la période 2026-2031. Les préoccupations accrues en matière de sécurité énergétique à la suite de l'incident du détroit d'Ormuz de mars 2026, qui a retiré jusqu'à 7 millions de barils par jour de l'approvisionnement mondial, incitent les opérateurs à orienter leurs capitaux vers les terminaux GNL, les plateformes en eaux profondes et les pipelines prêts pour l'hydrogène, plutôt que d'étendre exclusivement les lignes existantes. Les majors intégrées ont alloué environ 110 milliards USD à des projets en amont et en milieu de chaîne en 2025, avec une orientation notable vers les usines de liquéfaction et les développements en eaux profondes visant à rendre les chaînes d'approvisionnement plus résilientes aux chocs géopolitiques. Les pipelines dominent toujours la base installée, mais le pivot rapide de l'Europe pour s'éloigner du gaz russe et la demande persistante de l'Asie pour des cargaisons flexibles propulsent les infrastructures GNL à un rythme nettement plus rapide. Parallèlement, l'adoption technologique s'accélère : le déploiement de jumeaux numériques sur 15 plateformes a réduit le temps non productif de 12% en 2025, illustrant comment la maintenance prédictive devient un levier courant de maîtrise des coûts.

Principaux Enseignements du Rapport

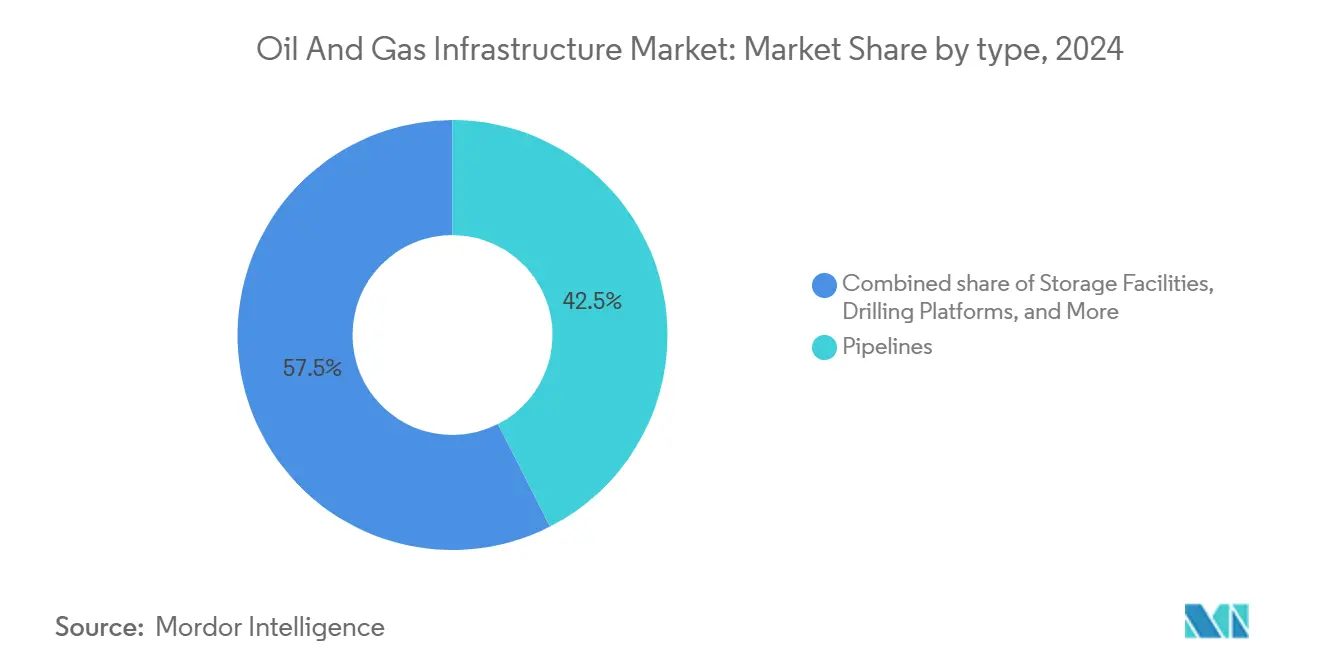

- Par type, les pipelines ont capté 42,5 % de la part du marché des infrastructures pétrolières et gazières en 2024, tandis que les terminaux d'importation-exportation de GNL sont prêts à se développer à un TCAC de 7,2 % jusqu'en 2030.

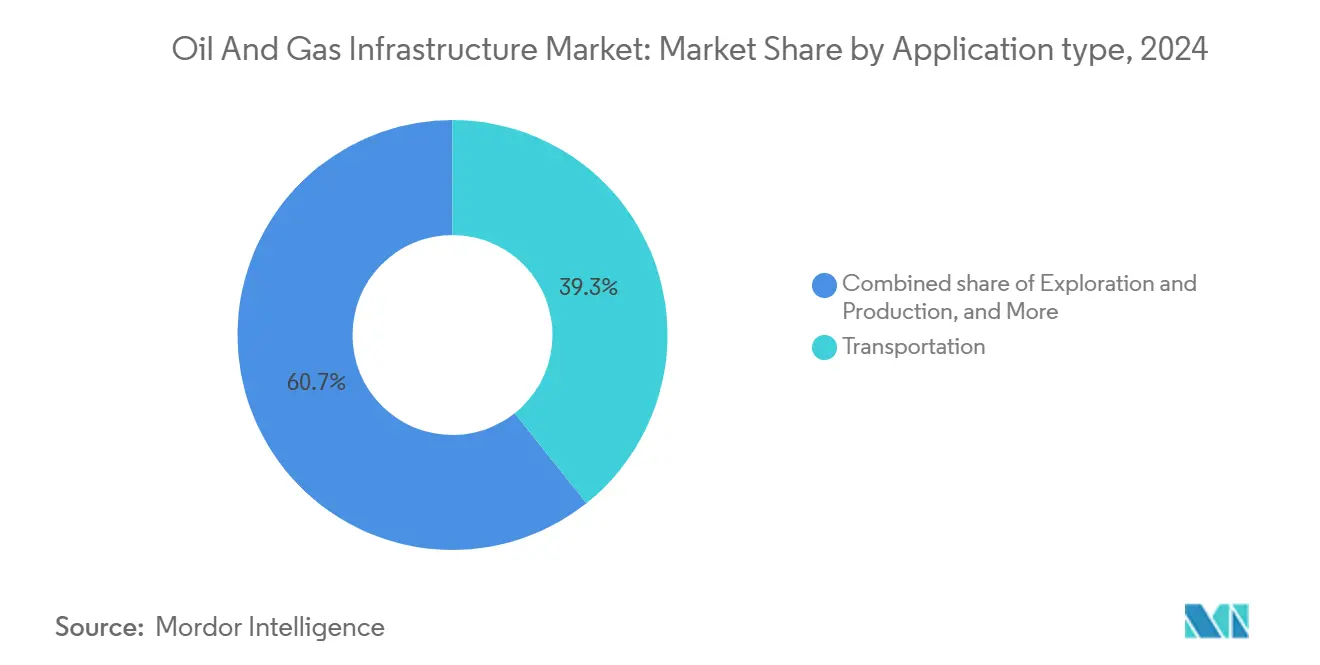

- Par application, le transport a représenté 39,3 % des revenus en 2024, tandis que le stockage et la distribution devraient mener la croissance à un TCAC de 6,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 34,9 % de la valeur de 2024, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide de 6,5 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Infrastructures Pétrolières et Gazières

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycle de remplacement des pipelines vieillissants | +1.20% | Mondial ; gains précoces en Amérique du Nord, en Europe | Long terme (≥ 4 ans) |

| Hausse du commerce mondial de GNL | +2.10% | Mondial ; répercussions sur l'Asie-Pacifique, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement en eaux profondes et ultra-profondes | +0.80% | Golfe du Mexique, mer du Nord, Brésil | Moyen terme (2-4 ans) |

| Programmes nationaux de sécurité énergétique | +1.50% | Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Retrofits de mélange d'hydrogène dans les pipelines | +0.60% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Maintenance et exploitation prédictives basées sur les jumeaux numériques | +0.40% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ageing Pipeline Replacement Cycle Accelerates Infrastructure Renewal

Les opérateurs nord-américains ont ajouté 6,3 milliards de pieds cubes par jour de nouvelle capacité de gazoducs en 2025, bien que la majeure partie de la construction ait simplement consisté à remplacer des segments corrodés installés dans les années 1960 et 1970 [1]Administration américaine d'information sur l'énergie, « Ajouts de capacité des gazoducs de gaz naturel 2025 », eia.gov. Washington a versé 196 millions USD de subventions fédérales à 19 États pour le contrôle de la corrosion et la modernisation des conduites en acier la même année [2]Département américain des Transports, « Subventions fédérales pour la sécurité des pipelines 2025 », transportation.gov. De l'autre côté de l'Atlantique, environ 40 % du réseau haute pression européen est antérieur à 1980, ce qui incite les régulateurs à resserrer les intervalles d'inspection en vertu de la norme ISO 16708, une mesure qui stimule la demande à court terme d'acier de haute qualité et d'équipements de soudage automatisés. Gazprom prévoit de mettre hors service 8 000 kilomètres de conduites principales d'ici 2028 et de réorienter les fonds vers de nouvelles routes arctiques, illustrant ainsi comment les actifs vieillissants sont dépriorisés au profit de projets correspondant à l'évolution des flux commerciaux. Dans l'ensemble, la vague de remplacement constitue un catalyseur durable pour les aciéries et les fournisseurs de protection contre la corrosion, même si les hausses des prix de l'acier retardent occasionnellement les commandes.

Rising Global LNG Trade Transforms Export Infrastructure

Le commerce du GNL a atteint 412 millions de tonnes en 2025, une hausse de 4,8% en glissement annuel reflétant le besoin de l'Europe de compenser la perte de 155 milliards de mètres cubes de volumes de gazoducs russes et la transition charbon-gaz en cours en Asie [3]Union Internationale du Gaz, "Rapport mondial sur le GNL 2026," igu.org. Trois terminaux d'exportation américains, Calcasieu Pass 2, Golden Pass et Plaquemines, ont obtenu leur approbation finale en 2025 et ajouteront collectivement 39,6 millions de tonnes par an de capacité nominale d'ici la fin de la décennie. L'Europe a mis en service 85 milliards de mètres cubes supplémentaires de capacité de regazéification entre 2022 et 2025, dont un tiers a été réalisé via des unités flottantes de stockage et de regazéification, permettant un déploiement rapide et réduisant les coûts initiaux [4]ENTSOG, "Carte européenne du GNL et du stockage 2025," entsog.eu. Le Qatar a conservé une part de 20% des exportations mondiales en 2025, mais a été contraint de déclarer la force majeure sur des cargaisons spécifiques lors de la perturbation du détroit d'Ormuz en mars 2026, exposant le risque de concentration dans la voie de navigation étroite du détroit. Bien que l'expansion renforce la résilience du système, elle amplifie également les préoccupations relatives aux actifs échoués si la pénétration des énergies renouvelables venait à freiner la demande gazière à long terme.

Deep- & Ultra-Deep-Water CAPEX Upswing Drives Platform Innovation

Petrobras au Brésil a sanctionné les unités de production flottantes Búzios 9 et Mero 4 en 2025, chacune conçue pour traiter 180 000 barils par jour, et a simultanément attribué 1,2 milliard USD de travaux sous-marins à McDermott et Subsea 7. En Afrique, le navire GNL flottant Coral Norte du Mozambique est entré en service, traitant 3,4 millions de tonnes par an à partir du bloc Area 4, soulignant que le gaz en eaux ultra-profondes peut être compétitif lorsqu'il est associé à une liquéfaction modulaire. Chevron s'est engagé à hauteur de 7 milliards USD dans un portefeuille de projets en eaux profondes en 2025, notamment la plateforme Anchor à haute pression dans le golfe du Mexique américain. Ces projets techniquement complexes soutiennent la demande d'équipements de traitement sous-marin avancés, de véhicules téléopérés et de navires d'installation spécialisés. Cependant, les dépassements de coûts restent fréquents lorsque les contractants se heurtent à une géologie inattendue ou à des retards d'autorisation.

National Energy-Security Programs Accelerate Domestic Infrastructure

L'Inde a dévoilé une feuille de route d'investissement dans le secteur énergétique de 500 milliards USD à l'horizon 2030, allouant environ 100 milliards USD à l'exploration en amont pour réduire la dépendance aux importations, qui s'établissait à 85% en 2025. De nouvelles raffineries côtières au Gujarat et en Odisha porteront la production nationale de raffinage vers 300 millions de tonnes par an d'ici 2028 et créeront une demande supplémentaire pour des extensions de jetées et des pipelines de produits. Le Japon et la Corée du Sud ont relevé leurs minimums obligatoires de stockage de GNL à 90 jours en 2025, déclenchant une vague de location de cavernes souterraines et de réservoirs hors sol. Parallèlement, l'Union européenne a légiféré une règle de remplissage des stockages à 90% chaque 1er novembre, un objectif testé avec succès pour la première fois en 2024-2025 malgré la baisse des flux de gaz russe. Ces programmes créent une demande immédiate pour des cavernes de stockage, des jetées d'importation et des connecteurs intra-régionaux, même s'ils exposent les budgets des États aux fluctuations des prix.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité extrême des prix du pétrole | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Changements d'allocation de capital vers le zéro net et les critères ESG | -1.10% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des GNL flottants modulaires | -0.30% | Asie-Pacifique ; répercussions sur l'Afrique | Moyen terme (2-4 ans) |

| Retards de projets liés à la cybersécurité | -0.20% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extreme Oil-Price Volatility Constrains Long-Term Investment Planning

Le Brent oscille au-dessus de 100 USD/baril en 2025 et en dessous de 70 USD/baril en 2024, forçant les opérateurs à reporter les projets greenfield à long cycle, favorisant les expansions brownfield qui atteignent les flux de trésorerie en moins de trois ans. Le déboulonnage de la raffinerie de Beaumont d'ExxonMobil illustre la préférence pour une capacité incrémentale liée aux infrastructures existantes, atténuant l'exposition aux fluctuations des prix. Les systèmes de production flottants avec des superstructures modulaires gagnent également du terrain car ils permettent une mise en service par étapes synchronisée avec les signaux du marché. La consolidation s'accélère également à mesure que les majors bien capitalisées acquièrent des indépendants à court de liquidités, intégrant des actifs dans des portefeuilles plus importants pour réduire les coûts unitaires moyens et limiter le risque de volatilité.(3)Administration américaine d'information sur l'énergie, « Perspectives énergétiques internationales 2024 », eia.gov Ces changements tempèrent la croissance immédiate et stabilisent le marché des infrastructures pétrolières et gazières grâce aux économies d'échelle et à une gestion disciplinée du capital.

Net-Zero & ESG Capital-Allocation Shifts Create Selective Funding Challenges

BP a réduit son budget dans les énergies renouvelables de 5 milliards USD en 2025, réorientant les liquidités vers des projets en amont dans le golfe du Mexique à la suite d'appels des actionnaires en faveur de versements plus rapides. Shell a suspendu une cession de sa participation dans Sprng Energy en Inde d'une valeur de 1,55 milliard USD en septembre 2025, invoquant des conditions de marché défavorables et une reconsidération stratégique des énergies renouvelables. Des prêteurs européens tels que BNP Paribas et ING ont annoncé en 2025 qu'ils ne financeraient de nouveaux pipelines d'hydrocarbures ou d'installations d'exportation de GNL que si les projets s'alignaient sur les trajectoires de l'accord de Paris, augmentant ainsi effectivement le coût de la dette pour les développeurs dans les économies émergentes. Bien que la réduction des dépenses bas carbone puisse ralentir les réseaux d'hydrogène et de captage du carbone, elle prolonge la durée de vie utile des actifs conventionnels, soutenant paradoxalement la demande à court terme pour les projets du marché des infrastructures pétrolières et gazières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

By Type: LNG Terminals Drive Infrastructure Modernization

Les terminaux GNL connaissent la croissance la plus rapide parmi les classes d'actifs, affichant un taux de croissance annuel de 7,0 % jusqu'en 2031, même si les pipelines détenaient encore 42,8 % de la part du marché des infrastructures pétrolières et gazières en 2025. L'Europe à elle seule a ajouté 85 milliards de mètres cubes de capacité de regazéification entre 2022 et 2025, s'appuyant largement sur des unités flottantes de stockage et de regazéification pouvant être amarrées en moins d'un an. Les infrastructures de stockage progressent en parallèle, car Bruxelles impose un objectif d'inventaire de 90 % chaque 1er novembre, encourageant les conversions de cavernes et le lessivage de nouveaux dômes de sel. Les unités de raffinage et de traitement font face à des perspectives mitigées : la capacité nominale mondiale a atteint 102 millions de barils par jour en 2025, mais le taux d'utilisation de l'OCDE oscillait autour de 82 % en raison de la pénétration croissante des véhicules électriques, signalant une rationalisation potentielle sur les marchés matures.

Les plateformes de forage et les systèmes sous-marins bénéficient toutefois d'une renaissance des eaux profondes. Petrobras a passé des commandes pour quatre navires de production, de stockage et de déchargement flottants en 2025, d'une valeur cumulée de 14 milliards USD, chacun prévu pour un débit de 180 000 barils par jour. Les stations de compression font l'objet de modernisations d'électrification ; Cenovus a installé 25 unités électriques totalisant 16 mégawatts à Foster Creek en 2025, réduisant la consommation de gaz combustible de 18 %. Technip Energies a remporté un contrat EPC de 1,2 milliard USD pour l'expansion GNL North Field West du Qatar en 2026, un projet adoptant des trains modulaires qui réduisent les délais de montage sur site de 18 mois par rapport aux mégaprojets construits sur place. La taille du marché des infrastructures pétrolières et gazières pour les terminaux GNL est donc sur le point de dépasser celle des nouveaux pipelines longue distance au cours de la prochaine décennie, remodelant l'allocation des dépenses d'investissement tout au long de la chaîne de valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

By Application: Transportation Dominance Faces Storage Growth Challenge

Les actifs de transport ont dominé avec une contribution aux revenus de 39,1% en 2025, reflétant des décennies d'investissements dans les pipelines, les pétroliers et le transport ferroviaire qui acheminent les hydrocarbures de la tête de puits vers les centres de consommation. Pourtant, le stockage et la distribution progressent de 6,6% par an, alimentés par la couverture contre la volatilité des prix et les exigences de réserves réglementaires. L'initiative indienne de 70 000 crores INR (8,4 milliards USD) visant à construire 15 méthaniers d'ici 2030 illustre la manière dont les nations dépendantes des importations recherchent une autonomie logistique. Les infrastructures d'exploration et de production ont bénéficié d'un soutien matériel grâce à l'allocation de 7 milliards USD de Chevron en 2025 pour des plateformes en eaux profondes équipées d'équipements sous-marins à 20 000 psi, validant le rôle de la technologie dans la mise en valeur de barils auparavant inexploités.

Le traitement et le raffinage restent essentiels dans les régions à forte croissance. L'Inde est en bonne voie pour porter sa capacité de raffinage vers 300 millions de tonnes par an d'ici 2028, grâce à de nouveaux complexes côtiers conçus pour traiter des bruts plus lourds et exporter davantage de diesel. Les Émirats arabes unis ont étendu le stockage de Fujairah de 50% en 2025 via un projet supplémentaire de 42 millions de barils, visant à sécuriser plus de la moitié des nouveaux stockages du Moyen-Orient d'ici 2028. Ces exemples illustrent comment la taille du marché des infrastructures pétrolières et gazières pour les applications de stockage prend de l'importance par rapport aux seules constructions de transport, notamment à mesure que les énergies renouvelables intermittentes et la tarification du carbone amplifient le besoin d'actifs d'équilibrage flexibles.

Analyse Géographique

L'Amérique du Nord a contrôlé 34,9 % des revenus de 2024 grâce à une abondante production de schiste, des structures réglementaires flexibles et un réseau de pipelines dépassant 3,0 millions de km. Les États-Unis ont dépassé le Qatar et l'Australie pour devenir le plus grand exportateur de GNL, mettant en service les trains de Plaquemines, Golden Pass et Port Arthur qui portent la capacité globale au-dessus de 200 millions de tonnes par an. Les projets LNG Canada et Cedar LNG du Canada sécurisent des contrats à long terme avec des acheteurs asiatiques, tandis que le Mexique développe des hubs d'exportation en Basse-Californie adaptés aux routes ne passant pas par le canal de Panama. Des campagnes de modernisation telles que le pipeline métropolitain des Quatre Villes et la rénovation de la raffinerie de Beaumont renforcent le leadership nord-américain en matière de fiabilité et de débit.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,5 %, portée par une demande d'électricité en plein essor, l'industrialisation et les efforts politiques visant à remplacer le charbon par le gaz. La Chine accélère la construction de conduites principales d'ouest en est, l'Inde vise une pénétration du gaz de ville au-delà de 90 % de la population, et les économies émergentes d'Asie du Sud-Est s'engagent dans des projets GNL-vers-électricité ancrés par des unités flottantes de stockage et de regazéification. L'Australie développe des champs de remplissage pour la liquéfaction GNL existante, tandis que la Papouasie-Nouvelle-Guinée et l'Indonésie pivotent vers des trains modulaires à faible coût. À mesure que les échanges régionaux évoluent, les investisseurs en aval établissent des hubs pétrochimiques près des terminaux d'importation, renforçant un effet de réseau qui étend le marché des infrastructures pétrolières et gazières à travers les chaînes de valeur.

L'Europe a investi massivement en 2024-25 pour diversifier sa dépendance aux pipelines, augmentant sa capacité de regazéification de 34 % en 18 mois et convertissant des postes GNL sous-utilisés en ports énergétiques polyvalents. L'Allemagne a déployé des FSRU à accélération rapide à Wilhelmshaven et Brunsbüttel, l'Espagne a étendu son stockage souterrain de 15 %, et l'Italie a avancé le pipeline Adriatique pour boucler les routes d'approvisionnement des Balkans. Les compagnies nationales pétrolières du Moyen-Orient canalisent les excédents vers le traitement du gaz domestique et les pipelines transrégionaux, l'expansion du système gazier principal de l'Arabie Saoudite et la construction du champ Nord de QatarEnergy renforçant les options d'exportation. L'Amérique du Sud ajoute des infrastructures en eaux profondes dans le bassin de Campos au Brésil et des pipelines reliant Vaca Muerta en Argentine aux terminaux GNL chiliens, tandis que l'Afrique tire parti du FLNG Coral Sul du Mozambique et du pipeline Ajaokuta-Kaduna-Kano du Nigeria pour débloquer des réserves enclavées. Ces investissements synchronisés mondialisent les chaînes d'approvisionnement et élèvent le marché des infrastructures pétrolières et gazières au rang d'habilitateur central des systèmes énergétiques multi-combustibles.

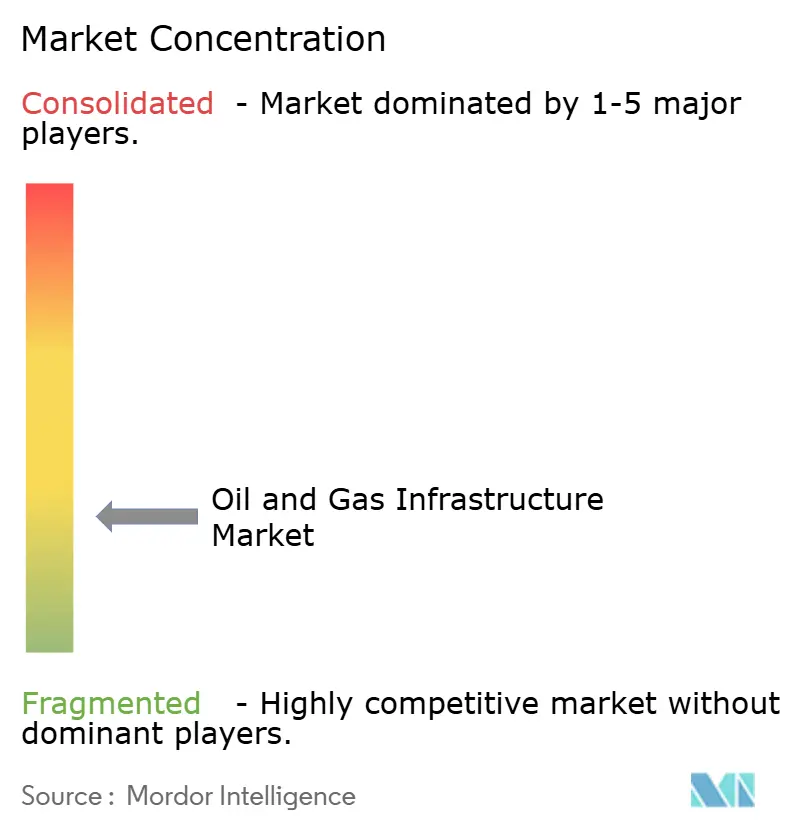

Paysage Concurrentiel

Le marché des infrastructures pétrolières et gazières est fragmenté. SLB a remporté un contrat de services de forage d'une valeur de 1,5 milliard USD sur cinq ans auprès de Kuwait Oil Company en février 2026 pour des puits à haute pression et haute température, illustrant comment les opérateurs externalisent le risque technique auprès des majors de services. L'acquisition par Keyera de Plains Midstream Canada pour 5 milliards USD en juin 2025 a créé le plus grand acteur indépendant du milieu de chaîne de l'Ouest canadien, regroupant 4 000 kilomètres de pipelines et une capacité de traitement de 190 000 barils par jour. Les entreprises d'ingénierie, d'approvisionnement et de construction se différencient par la fabrication modulaire : le contrat GNL North Field West de Technip Energies repose sur des trains standardisés construits en Corée du Sud et expédiés sur site, réduisant la durée du calendrier de 18 mois.

L'infrastructure hydrogène est un nouveau champ de bataille. La ligne prête pour l'hydrogène de 400 kilomètres de GASCADE a nécessité 180 millions EUR d'aides d'État, ce qui suggère que les capitaux privés perçoivent encore un risque politique. Le GNL flottant redessine également les frontières ; plusieurs commandes de navires affichent désormais une intensité en capital unitaire inférieure à 1 000 USD par tonne, compte tenu des taux d'utilisation élevés, les rendant compétitifs avec les petites installations terrestres. Des sous-traitants de niche trouvent leur place : le contrat d'installation sous-marine de McDermott pour les champs Papa-Terra et Atlanta au Brésil souligne la valeur de l'expertise régionale et du respect des exigences de contenu local. La cybersécurité devient rapidement un facteur de différenciation ; Conpet en Roumanie a subi un arrêt de 72 heures dû à un rançongiciel en février 2026, incitant les assureurs à exiger des architectures à confiance zéro avant de souscrire de futures infrastructures.

Enfin, la technologie nivelle le terrain de jeu. Les économies réalisées grâce aux jumeaux numériques de Precision Drilling illustrent comment les sous-traitants de taille intermédiaire peuvent être compétitifs sur les coûts grâce à l'analyse de données. De même, les retrofits hydrogène de Fluxys la positionnent en avance sur des pairs plus importants qui évaluent encore l'économie du mélange. Le secteur des infrastructures pétrolières et gazières migre ainsi des avantages d'échelle pure vers des services intégrés, des compétences numériques et des options bas carbone.

Leaders du Secteur des Infrastructures Pétrolières et Gazières

-

Technip Energies NV

-

Saipem SpA

-

Schlumberger NV

-

Halliburton Co

-

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Delfin Midstream a approuvé la décision finale d'investissement (DFI) pour Delfin FLNG 1, le premier projet d'exportation de GNL flottant offshore aux États-Unis. Situé au large de la Louisiane, l'installation devrait avoir une capacité d'exportation de GNL de 4,4 millions de tonnes par an (MTPA) et est projetée comme le plus grand projet de GNL flottant (FLNG) au monde.

- Juin 2025 : Cheniere Energy a annoncé une décision finale d'investissement positive pour le projet Corpus Christi Midscale Trains 8 et 9, ajoutant une capacité de 5 millions de tonnes par an et visant un flux de trésorerie distribuable annualisé supérieur à 25 USD par action d'ici le début des années 2030.

- Mai 2025 : Saudi Aramco a attribué plus de 25 milliards USD de contrats d'expansion gazière stratégique, visant une augmentation de 60% de la production de gaz commercialisé d'ici 2030 grâce au développement du champ Jafurah et à l'expansion du système gazier principal.

- Avril 2025 : Enstor Gas a reçu l'approbation du certificat de la Commission fédérale de réglementation de l'énergie pour le projet d'expansion du Mississippi Hub, ajoutant 33,5 milliards de pieds cubes de capacité de stockage de gaz de travail pour renforcer la sécurité énergétique de la côte du Golfe.

Portée du Rapport sur le Marché Mondial des Infrastructures Pétrolières et Gazières

| Pipelines |

| Installations de Stockage |

| Unités de Traitement et de Raffinage |

| Plateformes de Forage |

| Terminaux d'Importation/Exportation de GNL |

| Stations de Compression et de Pompage |

| Exploration et Production |

| Transport |

| Traitement et Raffinage |

| Stockage et Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Pipelines | |

| Installations de Stockage | ||

| Unités de Traitement et de Raffinage | ||

| Plateformes de Forage | ||

| Terminaux d'Importation/Exportation de GNL | ||

| Stations de Compression et de Pompage | ||

| Par Application | Exploration et Production | |

| Transport | ||

| Traitement et Raffinage | ||

| Stockage et Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des infrastructures pétrolières et gazières ?

La taille du marché des infrastructures pétrolières et gazières s'élevait à 395,75 milliards USD en 2024 et devrait atteindre 494,91 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein des infrastructures pétrolières et gazières ?

Les terminaux d'importation-exportation de GNL mènent la croissance, se développant à un TCAC de 7,2 % en raison de la hausse du commerce mondial du gaz et des nouvelles capacités en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique.

Comment le stockage s'intègre-t-il dans les futures stratégies de sécurité énergétique ?

Les actifs de stockage et de distribution croissent à un TCAC de 6,8 % alors que les gouvernements imposent des réserves stratégiques plus importantes et que les réseaux ont besoin de flexibilité pour équilibrer les énergies renouvelables intermittentes.

Pourquoi les jumeaux numériques sont-ils importants pour les opérateurs intermédiaires ?

Les plateformes de jumeaux numériques réduisent les temps d'arrêt non planifiés jusqu'à 40 % et permettent d'économiser 15 à 25 % sur les coûts de maintenance, donnant aux premiers adoptants des avantages significatifs en matière d'opex et d'émissions.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,5 %, portée par l'expansion industrielle, la substitution charbon-gaz et les nouveaux investissements GNL-vers-électricité.

Comment les entreprises font-elles face aux contraintes de financement ESG ?

Les promoteurs de projets intègrent la préparation à la capture du carbone, la compatibilité avec l'hydrogène et des objectifs d'émissions vérifiés dans les conceptions pour débloquer le financement par obligations vertes et maintenir l'intérêt des investisseurs.

Dernière mise à jour de la page le: