石油・ガス排気システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.67 十億米ドル |

| 市場規模 (2030) | 0.82 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

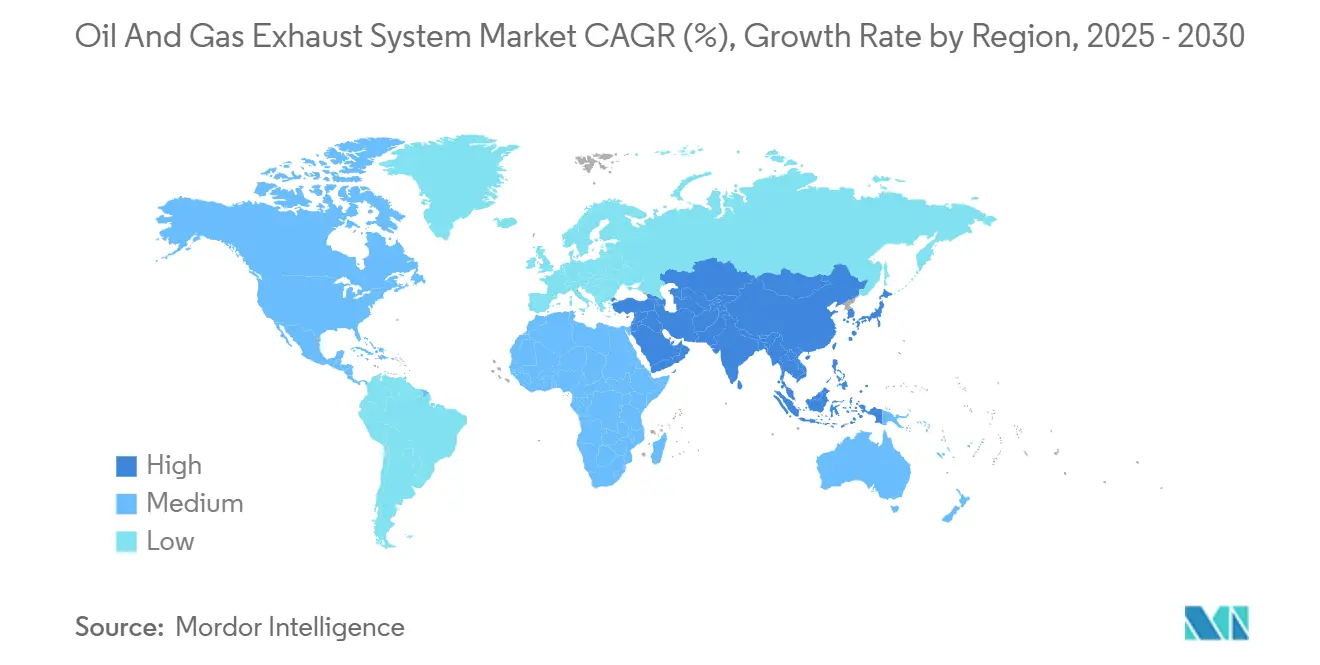

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

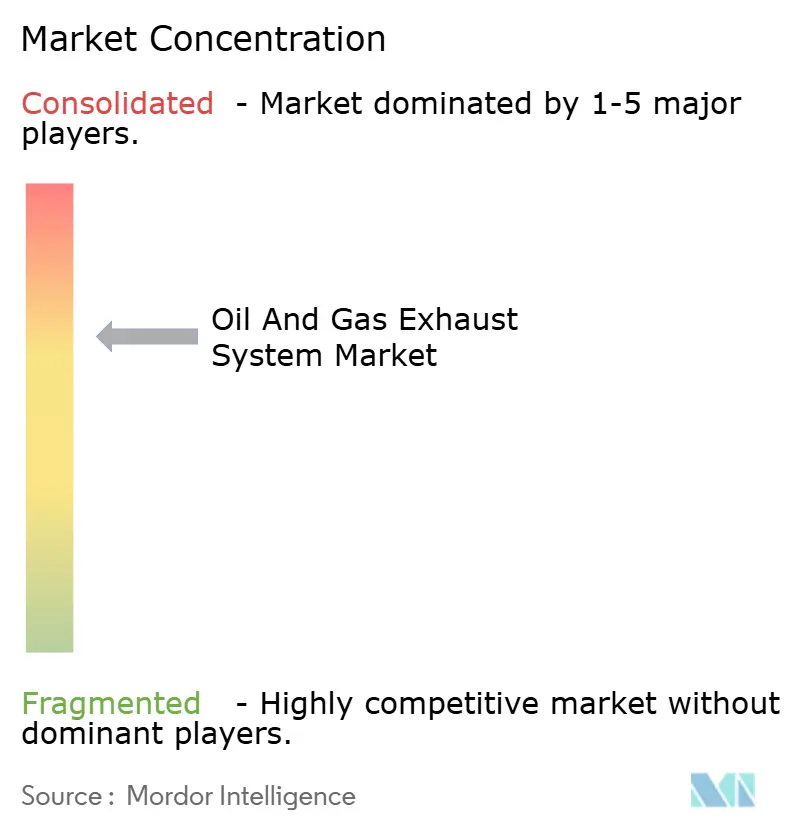

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス排気システム市場分析

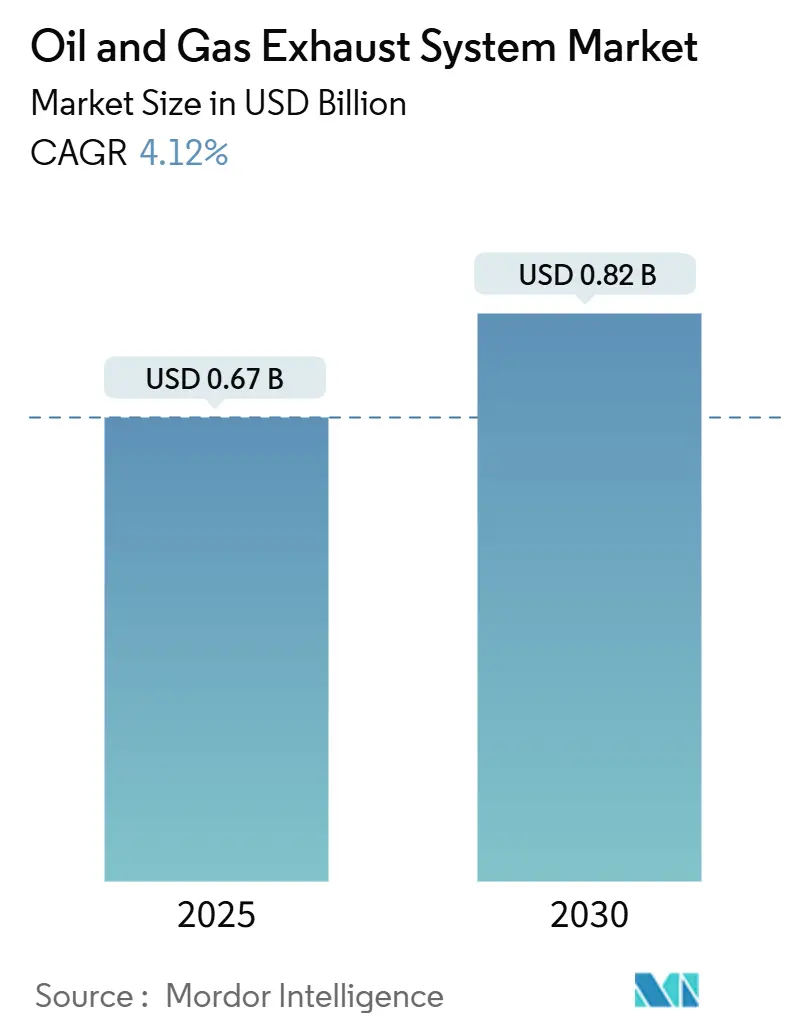

石油・ガス排気システム市場規模は2025年に6億7,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.12%で2030年までに8億2,000万米ドルに達する見込みです。

需要は、新規洋上エンジンに対するTier III窒素酸化物規制、米国シェール生産者向けメタン課金規則、および深海最終投資決定の段階的な波によって形成されています。供給側の摩擦は、ニッケル合金の不足と液化天然ガス大型プロジェクト承認のサイクル中間期における停滞から生じていますが、老朽化した既存設備のレトロフィットおよびミッドストリームステーション向けターンキースキッド受注が基調的な成長を維持しています。選択触媒還元(SCR)システムは規制の後押しにより全体トレンドを上回るペースで拡大し、複合材料・セラミック基材は排気ガス温度の上昇が材料アップグレードを必要とする用途でシェアを獲得しています。地域別では、アジア太平洋が中国の炭層メタン圧縮およびインドの都市ガス整備を通じて規模を提供し、中東・アフリカはサウジアラビアのフレアリング削減計画および酸性ガスのマネタイズプロジェクトを背景に最も急速な拡大を記録しています。タービンOEMが既存設備契約を活用して排気パッケージをクロスセルする一方、触媒専門企業が低温メタン酸化配合によって差別化を図ることで、競争の激しさは中程度に留まっています。

主要レポートのポイント

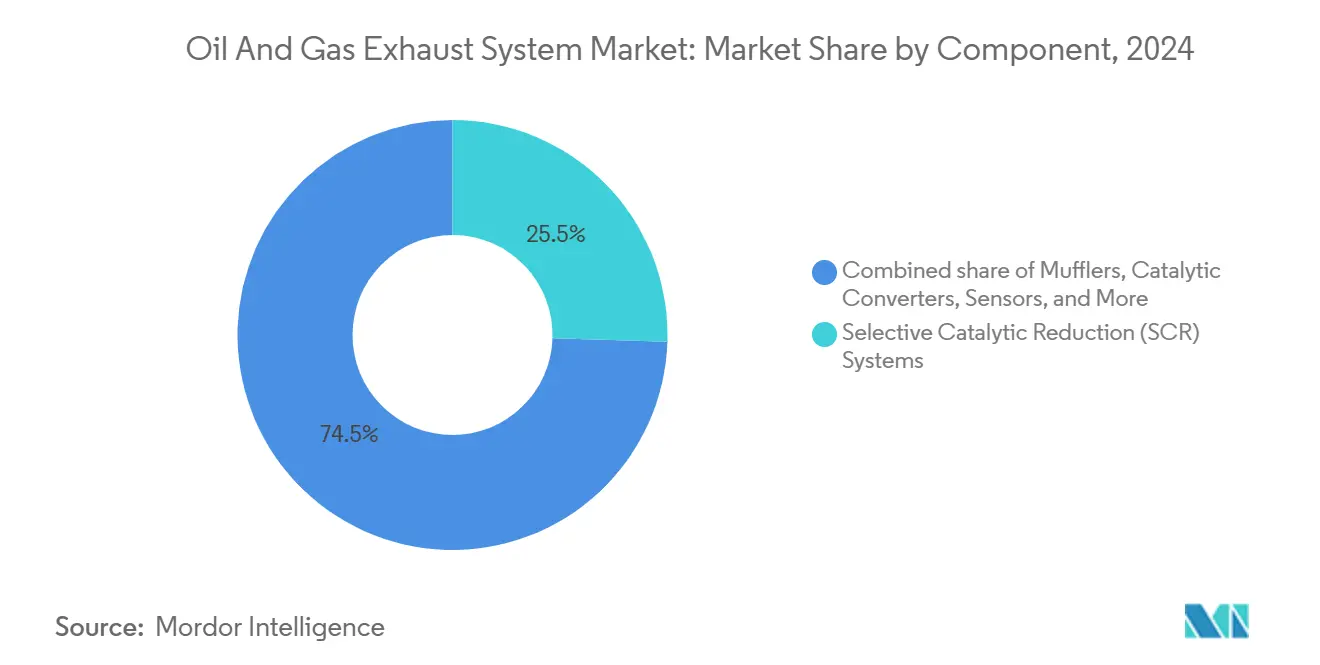

- コンポーネント別では、選択触媒還元システムが2024年の石油・ガス排気システム市場シェアの25.5%を占め、マフラーがこれに続くものの、SCRは2030年までCAGR 5.1%で拡大する見込みです。

- 材料別では、ステンレス鋼が2024年の石油・ガス排気システム市場規模の44.9%を占め、複合材料・セラミック材料が2030年までCAGR 6.5%で最も急速な成長を記録しています。

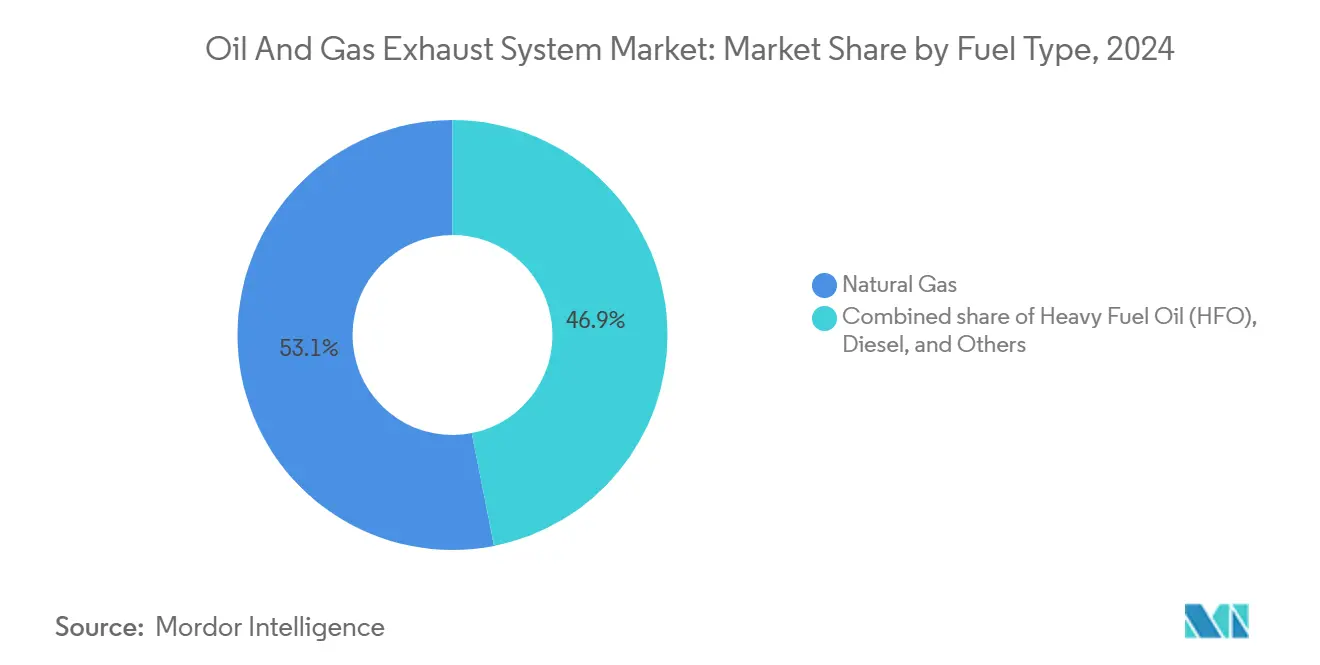

- 燃料タイプ別では、天然ガスエンジンが2024年の石油・ガス排気システム市場規模の53.1%を占め、「その他」燃料(デュアルフューエルおよび水素混合)が2030年までCAGR 6.0%で拡大しています。

- 最終用途アプリケーション別では、陸上発電・処理が2024年に35.7%の収益でトップとなりましたが、洋上プラットフォームおよびFPSOが今十年で最も急峻なCAGR 6.8%を示しています。

- 地域別では、アジア太平洋が2024年収益の40.6%を獲得し、中東・アフリカが酸性ガスおよびガス処理の拡大によりCAGR 6.3%で成長しています。

世界の石油・ガス排気システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シェール盆地におけるフレアリングおよびベンティング規制の強化 | 0.9% | 北米(米国、カナダ) | 中期(2~4年) |

| IMO Tier III洋上エンジン規則がSCRレトロフィットを促進 | 1.2% | 北海、メキシコ湾、東南アジアに集中したグローバル | 短期(2年以内) |

| 国営石油会社および国際石油メジャーによる企業ネットゼロ義務 | 0.7% | 欧州および中東が主導するグローバル | 長期(4年以上) |

| 洋上プラットフォームの電化が排気需要を低下 | 0.3% | 北海(ノルウェー、英国)、アジア太平洋でのパイロットプロジェクト | 中期(2~4年) |

| メタンスリップ削減技術が触媒アップグレード需要を創出 | 0.6% | 北米およびEU、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シェール盆地におけるフレアリングおよびベンティング規制の強化

米国環境保護庁は2025年1月より過剰フレアリングに対して1メートルトンあたり900米ドルの課金を開始し、日常的なフレアリングを直ちに貸借対照表上の負債へと転換させました。[1]米国環境保護庁、「石油・天然ガスセクター気候審査規則」、epa.gov カナダのメタン75%削減義務がこの圧力を増幅させ、圧縮エンジンのレトロフィットサイクルを加速させています。生産者は現在、長い製造待ちを回避するためにフィールド接続準備が整ったモジュール式排気スキッドを好んでいます。リアルタイムセンサーネットワークを持たない独立系シェール事業者は、粒子状物質フィルターと酸化触媒を統合したターンキー排気・監視パッケージへと傾いています。コンポーネントサプライヤーは、盆地レベルの規制がウェルパッドのコンプライアンス報告へと波及するにつれ、持続的なバックログを見込んでいます。

IMO Tier III洋上エンジン規則がSCRレトロフィットを促進

国際海事機関は新規洋上エンジンの窒素酸化物排出量を3.4 g/kWhに上限設定し、FPSO、ドリルシップ、セミサブマーシブル事業者にSCR統合を促しています。[2]国際海事機関、「NOx技術コード2025」、imo.org ノルウェーだけで18基のプラットフォームがレトロフィット中であり、それぞれが狭いエンジンルームに触媒チャンバーを収めるためのカスタムマニホールド設計を必要としています。EquinorのJohan Castberg油田はハイブリッド電力モデルを示しています。陸上電力がベースロード需要を賄う一方、ピーキングタービンは依然として上限を満たすためにSCRを必要としています。[3]Equinor ASA、「2024年年次報告書」、equinor.com ベンダーは現在、船体建造が設備レイアウトを確定する前に契約を確保するため、尿素噴射スキッド、触媒、デジタル制御をバンドルしています。

国営石油会社および国際石油メジャーによる企業ネットゼロ義務

Shellの2030年排出量50%削減目標およびBPの年間10億米ドルの削減予算は、精製・上流資産全体の排気システムアップグレードへと資本を振り向けています。[4]Shell plc、「エネルギー転換戦略2024」、shell.com Saudi Aramcoの2030年ルーティンフレアリング禁止は、新型バーナーおよび密閉型燃焼器の仕様範囲を厳格化しています。調達チームはISO 14064適合性をますます要求するようになっており、ベンダーはハードウェア見積もりに排出量会計ソフトウェアを組み込むことを促されています。この変化は、デジタルエコシステムを持つOEMに有利に働き、データ統合能力を欠く純粋な製造業者を脇に追いやっています。

メタンスリップ削減技術が触媒アップグレード需要を創出

リーンバーンガスエンジンは最大3%の未燃メタンを排出しており、石油・ガス気候イニシアチブが2024年に指摘した温室効果ガスの問題点です。触媒イノベーターは現在、わずか350℃でメタンを転換し、長年の熱的障壁を打破しています。Johnson MattheyはEPA課金が発効した後、北米ミッドストリーム事業者へのメタン酸化触媒販売が22%急増しました。カリフォルニア州とEUにおける規制の勢いは、スリップ制御レトロフィットが10年単位のサイクルから5年未満に短縮されることを示唆しており、触媒サプライヤーの収益を前倒しにしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2026年~2028年のグリーンフィールドLNG最終投資決定のサイクル中間期における低迷 | -0.8% | 北米および東アフリカに集中したグローバル | 短期(2年以内) |

| 25年を超える高い既存設備寿命が更新を遅延 | -0.6% | 北米および北海の成熟盆地を中心としたグローバル | 長期(4年以上) |

| 高ニッケル合金のサプライチェーンボトルネック | -0.5% | 欧州およびアジア太平洋で深刻な圧力を伴うグローバル | 短期(2年以内) |

| バッテリー電動掘削リグの台頭 | -0.4% | 北米陸上掘削、パーミアンおよびモントニー盆地での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2026年~2028年のグリーンフィールドLNG最終投資決定のサイクル中間期における低迷

2021年~2024年に米国メキシコ湾岸およびカタールの大型プロジェクトに資金を提供した承認の波は建設段階に入っており、新規液化トレインのスケジュールにギャップが生じています。パプアLNGの最終投資決定延期はこの減速を典型的に示しており、大型フレームタービンに紐付いた排気設備の発注を少なくとも18ヶ月延期しています。ブーム期に能力を拡大したサプライヤーは現在、稼働率低下に直面しており、ラインを稼働させるために価格を引き下げる可能性があります。財務的な余力のない中小規模の製造業者は2028年までに統合または撤退し、競争環境を再編する可能性があります。

25年を超える高い既存設備寿命が更新を遅延

ガスタービンおよびレシプロエンジンは定期オーバーホールにより30年間稼働可能であり、排気システムの全面更新を先送りにしています。国際石油・ガス生産者協会の調査によると、北海プラットフォームの60%が2000年以前に建設されており、そのほとんどが元の配管を使用しています。事業者は新規設備の3分の1のコストで設備延命プロジェクトを好み、排気ベンダーの新規建設収益を制限しています。バッテリー電動掘削リグはディーゼル発電機を完全に排除することで制約をさらに強め、早期採用シェール盆地における対象市場を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:SCRシステムがコンプライアンス主導の成長をリード

選択触媒還元システムは2024年に25.5%の収益を占め、IMO Tier IIIコンプライアンスへの最も直接的な経路を反映しています。SCRの石油・ガス排気システム市場規模は2030年までCAGR 5.1%で拡大し、全体の軌跡を大きく上回る見込みです。マフラー、サイレンサー、酸化触媒コンバーターは、騒音に敏感なミッドストリームの回廊や地域の粒子状物質規制に直面するディーゼルエンジンアプリケーションにおいて引き続き不可欠です。センサーおよび制御モジュールは、より小さなシェアながら、触媒寿命を最適化しコンプライアンスを文書化するクラウド接続型排出監視プラットフォームを背景に最も急速に拡大しています。

SCRの成長は石油・ガス排気システム市場をイノベーションのトレッドミルに乗せ続け、サプライヤーが低温触媒と設置期間を短縮するモジュール式スキッドを導入することを促しています。統合OEMは新型タービンと排気パッケージをバンドルしてアフターマーケット部品収益を確保する一方、専門触媒企業は再生サイクルと白金族金属の担持量で競争しています。その結果、鉄系配管から化学・ソフトウェアへと価値獲得の着実な再編が進み、技術保有者の中期的な利益率の安定性が強化されています。

材料別:複合材料・セラミックのイノベーションがステンレス鋼の優位性に挑戦

ステンレス鋼は2024年に44.9%の収益でトップを維持しましたが、複合材料・セラミック基材は事業者が軽量化と耐熱性を追求する中でCAGR 6.5%で急成長しており、注目の存在となっています。洋上プロジェクトではクレーン制限が軽量触媒ハウジングを促進するため、ステンレス鋼の石油・ガス排気システム市場シェアは段階的な侵食に直面しています。ニッケル富化合金は超高温マニホールドにおいて不可欠ですが、ロシア輸出制裁に関連した供給変動の影響を受けています。

複合材料・セラミックはコンポーネント質量を約40%削減し、上部重量制限を超えることなくより大きな触媒容積を実現します。TopsoeのセラミックSCR素子は、従来システムより50℃低い温度で95%のNOx転換率を達成し、補助加熱負荷を削減しています。改訂されたISO 6313規格に基づく認定により、特にメンテナンスアクセスが限られた深海資産での普及が拡大する見込みです。したがって、石油・ガス排気システム市場は、従来の慣習ではなくコスト、腐食、熱の基準が選択を決定するマルチマテリアルツールキットへと移行しています。

燃料タイプ別:天然ガスの優位性がデュアルフューエルの勢いを覆い隠す

天然ガスエンジンは2024年に53.1%の収益を獲得し、高硫黄残渣燃料からの世界的な撤退を裏付けています。石油・ガス排気システム市場は、アジアでのパイプライン整備と欧州でのLNG輸入ターミナルの進展に伴い、ガス中心の需要に依存し続けています。ディーゼル発電機は遠隔地掘削および初期開発段階での関連性を維持していますが、バッテリー電動リグおよびハイブリッドパッケージによる代替に直面しています。

「その他」に分類されるデュアルフューエルおよび水素混合エンジンは、事業者が低炭素代替燃料を試験する中でCAGR 6.0%のトップ成長を記録しています。排気サプライヤーは可変燃焼化学に対応するため、より広範な触媒在庫を保有する必要があり、規模の効率性が希薄化しています。それでも、早期参入は水素コスト曲線が改善した際の将来の標準化に向けてベンダーを有利な立場に置きます。デュアルフューエルおよび水素アプリケーションの石油・ガス排気システム市場規模は現在は小規模ながら、長期的な脱炭素化義務に対する戦略的ヘッジを形成しています。

最終用途アプリケーション別:洋上FPSOの成長が陸上基盤を上回る

陸上発電・処理は2024年に35.7%の収益を維持し、北米の広大な圧縮ネットワークと中東のガスプラントに支えられています。しかし、洋上プラットフォームおよびFPSOはブラジル、ガイアナ、西アフリカの深海承認に支えられ、最も急峻なCAGR 6.8%を記録しています。新規FPSOには4~6基のタービンが搭載され、各タービンにはSCRおよび騒音減衰モジュールが必要であり、ユニット排気パッケージの価値を1,500万米ドル以上に引き上げています。

バッテリー電動リグが陸上上流需要を脅かす一方、海底距離と気象条件により洋上電化は部分的に留まり、排気の機会を維持しています。ISO 9001およびAPI 618認定を持つベンダーは、ダウンタイムリスクが設備コストをはるかに上回る場面で価格交渉力を持ちます。したがって、石油・ガス排気システム市場は、陸上ブラウンフィールドのアップグレードが相当な収益基盤を維持する中でも、高付加価値の洋上パッケージへと傾斜しています。

地域分析

アジア太平洋は2024年に40.6%の収益を維持し、中国の炭層メタン圧縮機展開とインドの都市ガス整備に支えられています。小型から中型のマフラー、触媒、サイレンサーの大量需要がこれらのプロジェクトに流れ込み、グローバルOEMの工場スループットを支えています。日本、韓国、オーストラリアは高仕様の発注を積み重ね、高度な材料と厳格な音響制限を要求し、プレミアムマージンを支えています。

中東・アフリカはSaudi Aramcoのマスターガスシステム拡張とUAEの酸性ガスプロジェクトが大型フレームタービンパッケージを必要とする中、CAGR 6.3%で急速に拡大しています。エジプトのZohrとモザンビークのCoral Southがそれぞれ地中海と東アフリカ海域にFPSO需要を加えています。進化する各国の大気質基準がWHOガイドラインをますます反映するようになり、既存施設全体でSCRおよび低NOxバーナーへの構造的な需要が保証されています。

北米と欧州は成熟しているものの、安定したレトロフィットビジネスを生み出しています。EPAメタン課金とカナダの同等性協定がパーミアンおよびモントニー盆地全体での触媒交換を加速させています。欧州の「Fit for 55」ロードマップは、継続的監視型排気センサーと自然に組み合わさるリーク検知体制をもたらしています。南米の見通しはブラジルのプレソルト波とアルゼンチンのバカ・ムエルタミッドストリーム整備に密接に連動しており、地域パートナーシップを持つサプライヤーにとって断続的ながら高付加価値の機会を創出しています。

競争環境

市場リーダーシップはWärtsilä、GE Vernova、MAN Energy Solutions、Caterpillar Solar Turbines、Rolls-Royce Power Systemsの上位5社が握っており、タービンと排気のバンドル提供を通じて合計約45~50%のシェアを保有しています。各社は長期サービス契約を活用して高マージンの触媒・センサー交換を確保しています。触媒専門企業のJohnson MattheyとTopsoeは、着火温度を下げ再生サイクルを延長することでニッチを開拓し、ミッドストリーム事業者に直接販売しています。

デジタル化が競争の構図を変えています。GE Vernovaの2024年資産パフォーマンス管理スイートは触媒劣化を予測し、スイッチングコストを高めるサブスクリプションモデルへと購買者を誘導しています。Wärtsiläのクラウド接続型排気監視プラットフォームはコンプライアンス報告を自動化し、ハードウェア出荷とともにソフトウェア収益を組み込んでいます。音響エンジニアリングの専門企業と地域スキッド製造業者は、納期が品牌よりも重視されるミッドストリームステーションセグメントでリードタイムを競っています。

エネルギー転換の最前線では破壊的な要因が迫っています。Naborsのようなバッテリー電動掘削リグメーカーはディーゼル発電機と付随する排気スタックの必要性を排除し、川崎重工業は100%水素タービンを試験してNOxを低い二桁ppmにまで削減し、SCRを不要にする可能性があります。したがって、サプライヤーの持続性は、燃焼化学が進化する中でも関連性を維持するために、水素対応マニホールド、低温触媒、データ統合へのR&Dの再配分にかかっています。

石油・ガス排気システム産業リーダー

Wärtsilä Oyj Abp

GE Vernova (Gas Power)

Caterpillar Inc. – Solar Turbines

MAN Energy Solutions

Rolls-Royce Power Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:鉄鋼管製品の製造・供給における世界的リーダーであるTenarisは、ペンシルベニア州コッペルの製鉄所に8,500万米ドルの排煙排気システムを公開し、地域社会への投資と環境持続可能性へのコミットメントを示しました。

- 2025年5月:持続可能なモビリティソリューションの先駆者であるBorgWarnerは、北米の著名な自動車メーカーと4件の量産契約を締結しました。これらの契約は2029年末まで有効であり、乗用車および小型商用車プラットフォーム向けの排気ガス再循環(EGR)システム(バルブ、クーラー、モジュールを含む)の供給を対象としています。

- 2025年3月:GE Vernova, Inc.とSaudi Electricity Company(SEC)のサウジアラビアのエンジニアおよび専門家が、初のガスタービン定期点検を計画・実施することに成功しました。

世界の石油・ガス排気システム市場レポートの範囲

石油・ガス産業において、「石油・ガス排気システム」とは特殊な産業用排気システムを指します。これらのシステムは、燃焼プロセス中に発生する有害ガスを安全に排出・管理するよう設計されています。これに対し、標準的な車両排気システムは単に燃焼ガスをエンジンから遠ざけるものです。産業用排気システムが腐食、熱、爆発に対する保護を優先するのに対し、車両排気システムは騒音低減と汚染物質の最小化を重視しています。

世界の石油・ガス排気システム市場は、コンポーネント別、材料別、燃料タイプ別、最終用途アプリケーション別、地域別にセグメント化されています。コンポーネント別では、マフラー、触媒コンバーター、粒子状物質フィルター、SCRシステム、排気ガス再循環(EGR)システム、センサー、その他にセグメント化されています。材料別では、ステンレス鋼、軟鋼、チタン、ニッケル合金、複合材料・セラミック材料にセグメント化されています。燃料タイプ別では、重油、ディーゼル、天然ガス、その他にセグメント化されています。最終用途アプリケーション別では、探鉱・生産、パイプラインおよびステーション、精製・石油化学、陸上石油・ガス発電・処理、洋上プラットフォームおよびFPSOにセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| マフラー |

| 触媒コンバーター |

| 粒子状物質フィルター |

| 選択触媒還元(SCR)システム |

| 排気ガス再循環(EGR)システム |

| センサー |

| その他(組み合わせおよび制御モジュール) |

| ステンレス鋼 |

| 軟鋼 |

| チタン |

| ニッケル合金 |

| 複合材料・セラミック材料 |

| 重油(HFO) |

| ディーゼル |

| 天然ガス |

| その他 |

| 探鉱・生産(上流) |

| パイプラインおよびステーション(中流) |

| 精製・石油化学(下流) |

| 陸上石油・ガス発電・処理 |

| 洋上プラットフォームおよびFPSO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | マフラー | |

| 触媒コンバーター | ||

| 粒子状物質フィルター | ||

| 選択触媒還元(SCR)システム | ||

| 排気ガス再循環(EGR)システム | ||

| センサー | ||

| その他(組み合わせおよび制御モジュール) | ||

| 材料別 | ステンレス鋼 | |

| 軟鋼 | ||

| チタン | ||

| ニッケル合金 | ||

| 複合材料・セラミック材料 | ||

| 燃料タイプ別 | 重油(HFO) | |

| ディーゼル | ||

| 天然ガス | ||

| その他 | ||

| 最終用途アプリケーション別 | 探鉱・生産(上流) | |

| パイプラインおよびステーション(中流) | ||

| 精製・石油化学(下流) | ||

| 陸上石油・ガス発電・処理 | ||

| 洋上プラットフォームおよびFPSO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の石油・ガス排気システム市場の現在の規模は?

市場は2025年に6億7,000万米ドルに達し、2030年までに8億2,000万米ドルに達する見込みです。

最も急速に成長しているコンポーネントカテゴリーはどれですか?

選択触媒還元システムはIMO Tier IIIおよびメタン課金コンプライアンスにより、CAGR 5.1%で成長しています。

最も高い成長率を示している地域はどこですか?

中東・アフリカはガス処理および酸性ガスプロジェクトに牽引され、CAGR 6.3%で拡大しています。

水素混合は排気システム需要にどのような影響を与えますか?

最大20%の水素混焼には、アップグレードされたマニホールドと改良された触媒が必要であり、特殊システムのニッチ市場を開拓します。

市場成長を制約する可能性のあるサプライチェーンリスクは何ですか?

制裁とインドネシアの生産立ち上げ遅延に関連したニッケル合金の逼迫した供給が、触媒とマニホールドの入手可能性を脅かしています。

バッテリー電動リグは深刻な代替の脅威となりますか?

はい、陸上掘削においてはディーゼル発電機を完全に排除し、従来の排気パッケージへの需要を低下させます。

最終更新日: