Taille et Part du Marché des Systèmes d'Échappement du Secteur de l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2030) | 1.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Échappement du Secteur de l'Énergie par Mordor Intelligence

La taille du marché des systèmes d'échappement du secteur de l'énergie est estimée à 1,09 milliard USD en 2025, et devrait atteindre 1,29 milliard USD d'ici 2030, à un CAGR de 3,48 % durant la période de prévision (2025-2030).

Derrière ce rythme de croissance affiché, les dépenses s'orientent davantage vers les rénovations des centrales thermiques existantes afin de respecter des plafonds de NOx et de particules de plus en plus stricts, plutôt que vers la construction de nouvelles centrales. Les convertisseurs catalytiques sont restés la plus grande catégorie de composants grâce à leur large capacité à oxyder le monoxyde de carbone et les hydrocarbures imbrûlés, tandis que les filtres à particules progressent le plus rapidement à mesure que les réglementations sur les groupes électrogènes diesel et les moteurs industriels convergent vers les normes routières. L'acier inoxydable a maintenu la plus grande part de la demande en matériaux, mais les composites et les céramiques s'imposent là où les économies de poids, la durabilité thermique et la recyclabilité sont importantes. Un élan supplémentaire provient de la production décentralisée : les microréseaux urbains, les unités CHP industrielles et les groupes électrogènes de centres de données créent un carnet de commandes dispersé de systèmes plus petits qui nécessitent néanmoins des contrôles avancés des émissions et de l'acoustique. Dans le même temps, les pénuries de métaux du groupe platine et le déplacement des centrales au charbon et au gaz en charge de base par les énergies renouvelables freinent la croissance des grandes installations à fonctionnement continu.

Principaux Enseignements du Rapport

- Par composant, les convertisseurs catalytiques représentaient 33,3 % de la part du marché des systèmes d'échappement du secteur de l'énergie en 2024, tandis que les filtres à particules devraient se développer à un CAGR de 7,5 % jusqu'en 2030.

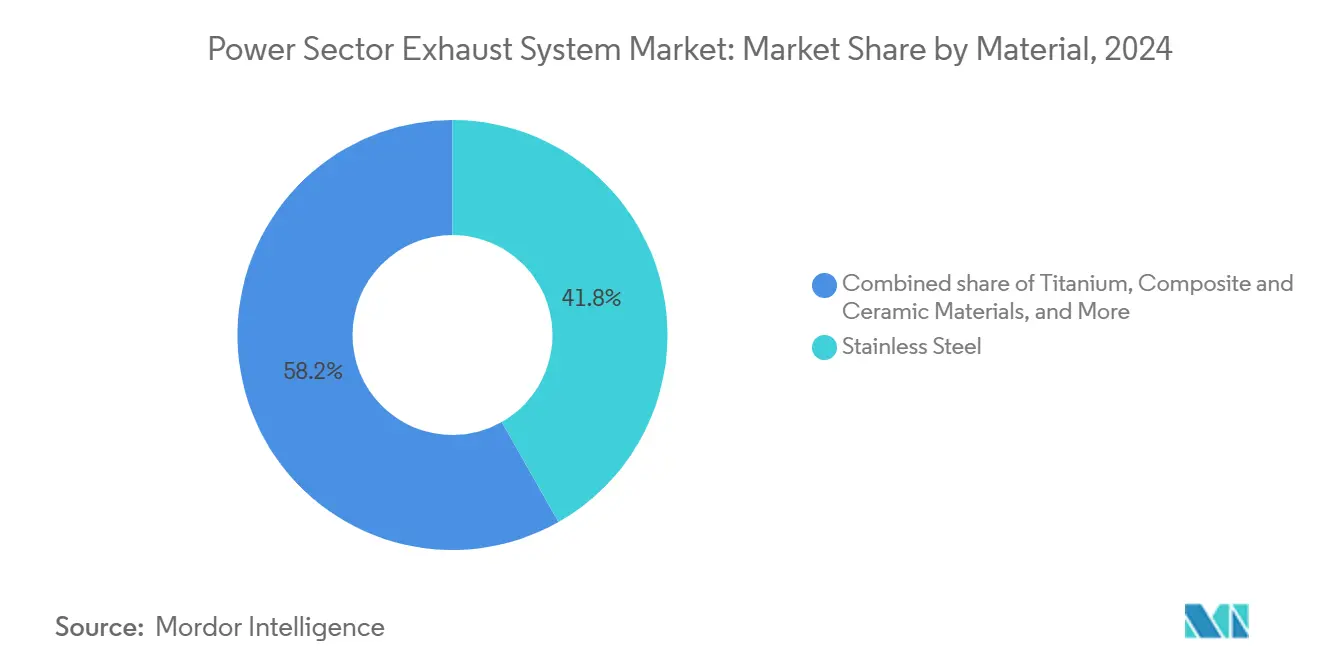

- Par matériau, l'acier inoxydable détenait 41,8 % des revenus de 2024 ; les composites et les céramiques devraient croître à un CAGR de 8,1 % jusqu'en 2030.

- Par type de carburant, les moteurs diesel représentaient 53,5 % de la demande de 2024, mais la catégorie « autres », incluant le biogaz, les mélanges hydrogène et les unités bi-carburant, progresse à un CAGR de 10,9 % durant la période de prévision.

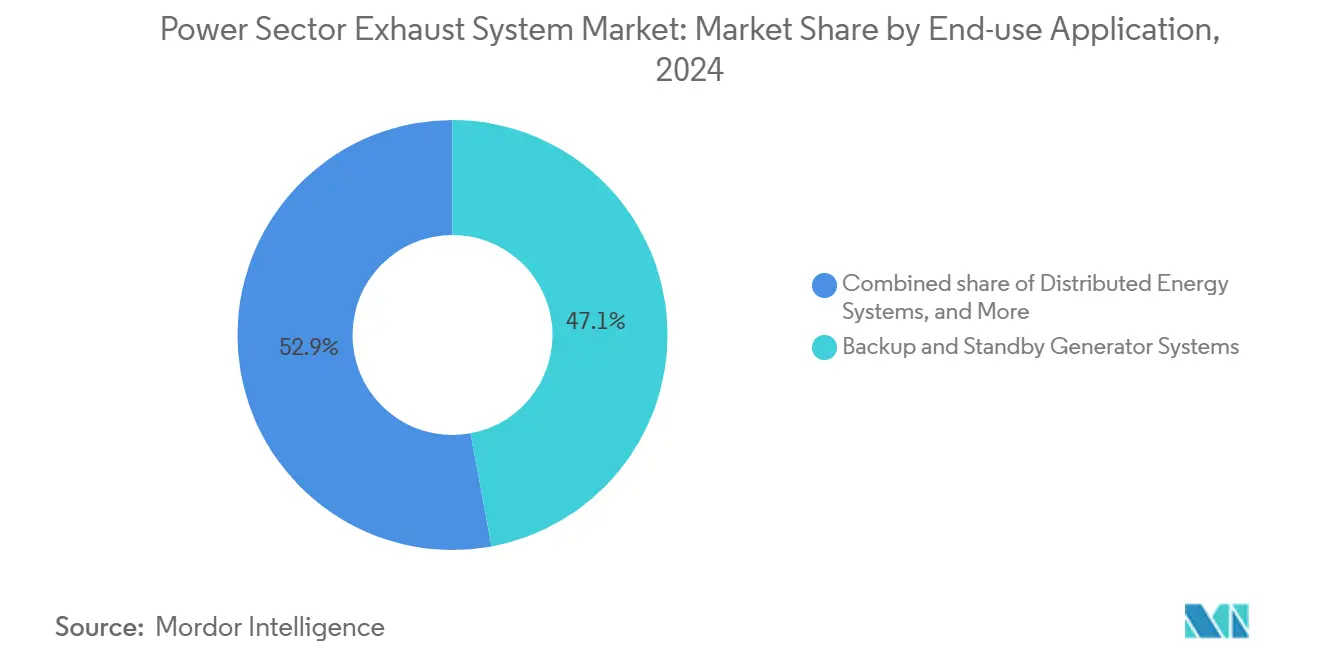

- Par utilisation finale, les systèmes de générateurs de secours et de réserve étaient en tête avec 47,1 % des revenus de 2024, tandis que les systèmes d'énergie distribuée devraient afficher un CAGR de 10,4 % jusqu'en 2030.

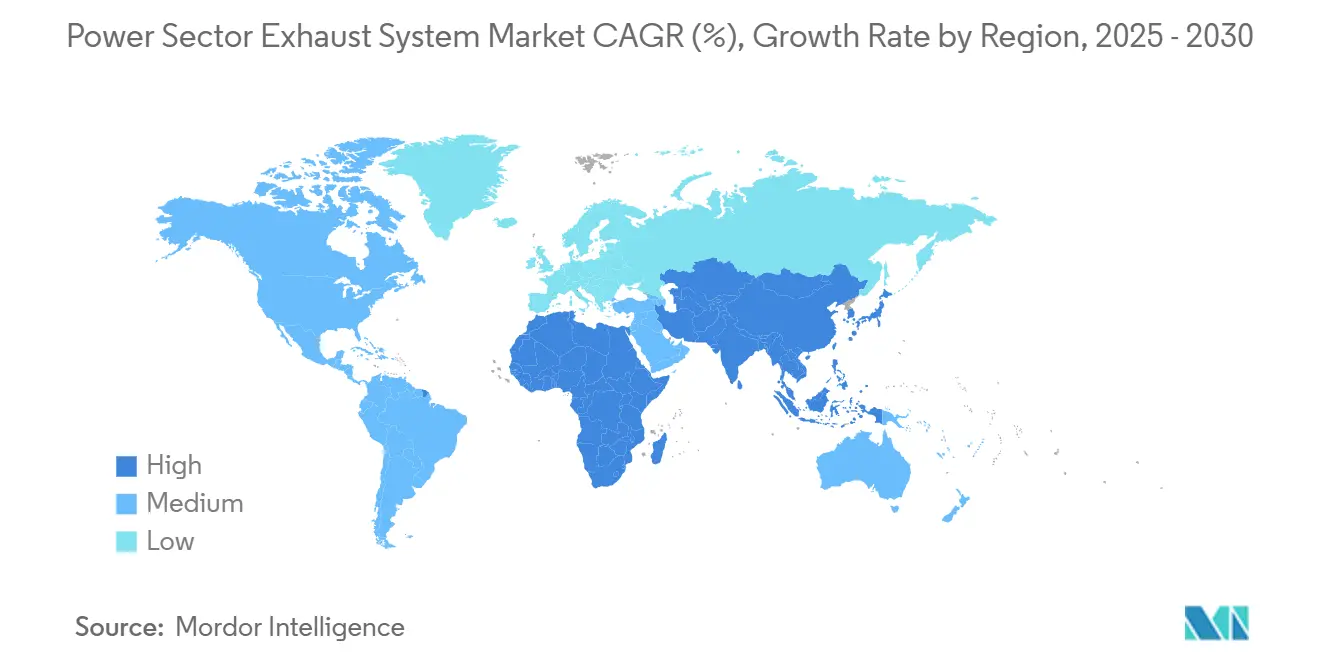

- Par géographie, l'Asie-Pacifique a capté 46,4 % des ventes de 2024 et devrait progresser à un taux composé de 6,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Échappement du Secteur de l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations mondiales sur les émissions | 1.20% | UE, Amérique du Nord, Chine, Inde | Moyen terme (2-4 ans) |

| Croissance de la production décentralisée au gaz | 0.80% | Amérique du Nord, Europe, pôles urbains APAC | Moyen terme (2-4 ans) |

| Déploiement de groupes électrogènes de secours pour centres de données | 0.60% | Amérique du Nord, Europe, pôles de premier rang APAC | Court terme (≤ 2 ans) |

| Expansion du CHP industriel | 0.40% | Europe, Amérique du Nord, zones industrielles chinoises | Long terme (≥ 4 ans) |

| Échappement catalytique combiné à la micro-capture de carbone | 0.30% | UE, Californie, projets pilotes APAC sélectionnés | Long terme (≥ 4 ans) |

| Demande d'atténuation acoustique des microréseaux urbains | 0.20% | Centres urbains denses dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations Mondiales sur les Émissions

De nouvelles règles aux États-Unis, en Chine, en Inde et dans l'Union européenne ont poussé les limites de NOx et de particules pour les moteurs stationnaires à des niveaux autrefois réservés aux véhicules routiers. Les plafonds américains de niveau 4, en vigueur depuis 2024, réduisent le NOx à 0,67 g/kWh et les particules à 0,03 g/kWh, imposant des combinaisons SCR-DPF sur les moteurs de plus de 560 kW.[1]Agence de Protection de l'Environnement des États-Unis, « Moteurs à Allumage par Compression Stationnaires – Normes de Niveau 4 », epa.gov La norme nationale VI de la Chine et la norme Bharat Stage VI de l'Inde imposent un dosage d'urée en boucle fermée et une filtration des particules sur les moteurs industriels, ajoutant 80 000 à 150 000 USD par MW en coûts matériels.[2]Reuters Staff, « La Chine met en œuvre les normes d'émissions nationales VI pour les moteurs industriels », reuters.com La directive révisée sur les émissions industrielles de l'Europe abaisse le NOx pour les installations de combustion moyennes à 100 mg/Nm³, rendant le SCR à double étage presque inévitable. Les fournisseurs disposant de cellules d'essai internes et de formulations éprouvées remportent des contrats alors que les opérateurs s'empressent de certifier les moteurs dans les 24 mois suivant l'adoption des réglementations.

Croissance de la Production Décentralisée au Gaz

Les microréseaux urbains et les campus industriels optent pour des moteurs à gaz de 1 à 10 MW qui montent en charge plus rapidement que les turbines et fournissent de la chaleur utilisable pour le CHP. Les ajouts mondiaux de capacité de gaz distribué ont atteint 12 GW en 2024, dont 60 % en Amérique du Nord et en Europe.[3]Agence Internationale de l'Énergie, « Ajouts de Capacité de Production Décentralisée au Gaz 2024 », iea.org Les districts de qualité de l'air en Californie et à New York n'autorisent de tels projets que si le NOx descend en dessous de 9 ppm, de sorte que les catalyseurs trois voies ou les pièges à NOx pauvres sont des équipements standard.[4]Commission de l'Énergie de Californie, « Limites d'Émissions de NOx pour la Production Décentralisée », energy.ca.gov Le tarif de rachat d'électricité du Japon récompense les unités CHP qui maintiennent le NOx en dessous de 25 ppm, stimulant la demande de substrats céramiques à haute densité de cellules. Chaque projet commande plusieurs petits modules SCR ou catalyseurs d'oxydation plutôt qu'une seule grande cheminée, ce qui remodèle la logistique d'approvisionnement.

Déploiement de Groupes Électrogènes de Secours pour Centres de Données

Les opérateurs hyperscale déploient des dizaines de groupes électrogènes de 2 à 3 MW sur chaque campus pour une résilience N+1, représentant collectivement des gigawatts de capacité de réserve. Amazon a déclaré plus de 1 200 unités dans le monde en 2024. Les permis locaux limitent souvent le temps de fonctionnement à 50 h/an tout en fixant des limites de NOx aussi basses que 0,5 g/bhp-h, de sorte que des systèmes SCR sont installés même sur des moteurs qui fonctionnent rarement. Les initiatives de diesel renouvelable de Microsoft et de ses pairs ajoutent une autre complexité : les catalyseurs doivent tolérer une teneur en oxygène plus élevée et une teneur en soufre variable. Les opérateurs souhaitent une surveillance à distance du glissement d'ammoniac et de la température du catalyseur pour éviter les défaillances de conformité.

Expansion du CHP Industriel

Les usines chimiques, agroalimentaires et de pâte à papier ajoutent des ensembles CHP à moteur alternatif qui récupèrent 40 à 50 % de la chaleur des gaz d'échappement, portant l'efficacité des installations au-delà de 80 %. Les États-Unis ont ajouté 450 MW de cette capacité en 2024. L'Allemagne a approuvé 320 MW dans le cadre de programmes d'énergie décentralisée qui exigent également un NOx inférieur à 100 mg/Nm³. Les substrats à haute densité de cellules (jusqu'à 600 cpsi) résistent aux cycles thermiques et maintiennent la perte de charge dans les limites de 4 in. H₂O. Des projets pilotes mélangeant 20 % d'ammoniac en contenu énergétique réduisent le CO₂ mais triplent le NOx, nécessitant des réacteurs SCR surdimensionnés.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des énergies renouvelables freinant le parc thermique | −0.9% | UE, Californie, Australie | Court terme (≤ 2 ans) |

| Coûts élevés des rénovations dans les installations vieillissantes | −0.5% | Amérique du Nord, Europe, APAC sélectionnée | Moyen terme (2-4 ans) |

| Interdictions de groupes électrogènes diesel dans les villes de premier rang | −0.3% | Pékin, Delhi, métropoles UE sélectionnées | Court terme (≤ 2 ans) |

| Pénuries de catalyseurs en métaux du groupe platine | −0.4% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Énergies Renouvelables Freinant le Parc Thermique

Les ajouts d'énergie solaire et éolienne de 473 GW en 2024 ont dépassé les retraits thermiques d'un facteur trois, réduisant le temps de fonctionnement en charge de base du gaz et du charbon. La Californie a connu 15 jours où l'énergie solaire de mi-journée dépassait la demande, reléguant les centrales à gaz à un fonctionnement en cyclage qui dégrade les catalyseurs plus rapidement. Les démarrages à froid maintiennent les gaz d'échappement en dessous de 200 °C, permettant un glissement de NOx jusqu'à l'allumage des lits SCR. Les substrats à chauffage électrique résolvent ce problème, mais coûtent 50 000 à 100 000 USD supplémentaires par MW. Là où la pénétration des énergies renouvelables est élevée, les opérateurs peuvent renoncer à des rénovations coûteuses et accepter des durées de vie plus courtes, ce qui freine les commandes à court terme.

Pénuries de Catalyseurs en Métaux du Groupe Platine

Le rhodium a atteint en moyenne 4 800 USD/oz en 2024 en raison des perturbations en Afrique du Sud et en Russie, faisant augmenter les coûts des catalyseurs de 25 à 40 %. Les fournisseurs ont dilué les charges en métaux précieux avec des oxydes de base, mais l'activité à basse température en a souffert. Les catalyseurs trois voies pour les moteurs à gaz stœchiométriques sont les plus touchés car le rhodium réduit uniquement le NOx. Certains équipementiers ont opté pour des calibrations à combustion pauvre, remplaçant le rhodium par un SCR à urée en aval, ce qui augmente la complexité. Le raffinage secondaire a augmenté de 30 % pour atteindre 180 000 oz, mais les sous-approvisionnements persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Filtres à Particules Captent les Nouvelles Réglementations Diesel

Les filtres à particules affichaient des perspectives de CAGR de 7,5 % entre 2025 et 2030, éclipsant le niveau de référence de 3,48 % pour le marché des systèmes d'échappement du secteur de l'énergie. Les convertisseurs catalytiques détenaient encore 33,3 % de la valeur de 2024, soulignant leur rôle dans les applications diesel, gaz naturel et fioul lourd. Les réseaux SCR prolifèrent là où les plafonds de NOx inférieurs à 1 g/kWh prévalent, tandis que l'EGR reste une niche pour les grandes unités pouvant accueillir des refroidisseurs et des mesures d'atténuation de l'encrassement. Les modules de récupération de chaleur tels que les modules à cycle de Rankine organique de 50 à 200 kW améliorent l'efficacité, et les unités combinées silencieux-catalyseur réduisent l'encombrement de 40 % dans les projets sensibles aux coûts.

L'adoption précoce des filtres à particules s'est accélérée à mesure que les groupes électrogènes des centres de données, des hôpitaux et des télécommunications sont tombés sous le coup des limites de PM2,5 reflétant la norme routière Stage V. L'Europe impose désormais des filtres sur les diesels stationnaires de plus de 560 kW, entraînant des mises à niveau de la cordiérite vers le carbure de silicium capables de résister à une régénération jusqu'à 1 200 °C. Les groupes électrogènes de secours nécessitent une régénération active car le faible temps de fonctionnement empêche la combustion passive des suies, ajoutant 15 000 à 30 000 USD par unité. Ces dynamiques font des filtres à particules la tranche à la croissance la plus rapide du marché des systèmes d'échappement du secteur de l'énergie.

Par Matériau : Les Composites et les Céramiques Supplantent les Métaux

Les composites et les céramiques affichaient des perspectives de CAGR de 8,1 %, soit le double du rythme global du marché, les opérateurs valorisant la légèreté et la résilience thermique. L'acier inoxydable a conservé 41,8 % des revenus de 2024 mais se heurte à des limites inhérentes au-delà de 450 °C. Le titane et les alliages de nickel occupent des niches marines et de fioul lourd mais restent coûteux. Les nids d'abeilles en céramique de cordiérite ou de carbure de silicium dominent les supports de catalyseurs ; le filtre en carbure de silicium de Corning capture 99,9 % des particules ≥ 0,1 µm et résiste aux régénérations incontrôlées jusqu'à 1 200 °C. Les substrats SCR composites qui fusionnent des fibres d'alumine avec un treillis en acier inoxydable réduisent la masse de 30 % et la perte de charge de 10 %, ce qui est attrayant pour les projets de rénovation avec des contraintes d'espace. L'économie du recyclage favorise également les céramiques car l'extraction des métaux du groupe platine des monolithes est plus simple que celle des substrats en feuille.

Par Type de Carburant : Les Mélanges Alternatifs Accélèrent la Catégorie « Autres »

Le diesel est resté la plus grande catégorie de carburant avec 53,5 % en 2024, mais les mélanges hydrogène, le diesel renouvelable, les co-combustions d'ammoniac et le biogaz ont porté le segment « autres » à un CAGR de 10,9 %. Les moteurs à gaz naturel dans le CHP et les microréseaux élargissent la demande de catalyseurs trois voies et de pièges à NOx pauvres. La co-combustion d'hydrogène jusqu'à 20 % en volume nécessite une injection recalée et une détection améliorée des cliquetis, tandis que les essais d'ammoniac à 30 % de part énergétique triplent le NOx, nécessitant un SCR à double étage. Le diesel renouvelable répond aux normes de carburant à faible teneur en carbone en Californie mais comporte une prime de 0,30 à 0,90 USD/L que seules les incitations peuvent compenser. Un nettoyage rigoureux du gaz en amont pour le biogaz, l'élimination des siloxanes et du H₂S ajoute 100 000 à 200 000 USD par MW mais protège les catalyseurs contre l'empoisonnement.

Par Application d'Utilisation Finale : L'Énergie Distribuée en Plein Essor

Les systèmes d'énergie distribuée affichent un CAGR de 10,4 % jusqu'en 2030, s'appuyant sur des microréseaux qui couplent des moteurs alternatifs à gaz, la récupération de chaleur et des batteries pour la résilience dans les villes. Les groupes électrogènes de secours dominent la valeur aujourd'hui grâce aux centres de données, mais font face à des réglementations plus strictes sur les heures de fonctionnement et les carburants. Les commandes de centrales à fonctionnement continu se stabilisent à mesure que les énergies renouvelables déplacent la charge de base, orientant les achats vers des unités de pointe flexibles. Le CHP industriel progresse là où la tarification du carbone et la demande de vapeur justifient l'investissement dans le SCR. Les niches marines et offshore nécessitent des unités SCR compactes conformes à l'OMI Tier III qui s'adaptent aux salles des machines exiguës. Les plateformes de surveillance en temps réel, telles que l'échappement connecté de Cummins, permettent aux opérateurs de planifier les changements de catalyseur en fonction des tendances de dégradation, réduisant les temps d'arrêt imprévus de 20 %.

Analyse Géographique

L'Asie-Pacifique a contribué à 46,4 % du chiffre d'affaires de 2024 et devrait afficher un CAGR de 6,8 % alors que l'Inde et la Chine étendent les normes Stage VI aux moteurs industriels et rénovent les centrales au charbon de pointe avec un SCR en bout de chaîne. L'Inde installe environ 3 GW de groupes électrogènes par an ; les nouvelles règles de niveau 4 poussent des solutions packagées de catalyseurs d'oxydation et de filtres dans ce parc.[5]Conseil Central de Contrôle de la Pollution de l'Inde, « Normes Bharat Stage VI pour les Groupes Électrogènes », cpcb.nic.in Le 14e Plan quinquennal de la Chine alloue 120 milliards CNY aux rénovations industrielles, le SCR pour les moteurs de plus de 1 MW constituant une tranche majeure. L'Indonésie a approuvé 1,2 GW de projets de gaz distribué en 2024 qui doivent atteindre 150 mg/Nm³ de NOx, assurant des commandes régulières de catalyseurs. Les primes tarifaires CHP du Japon pour un NOx ≤ 25 ppm soutiennent la demande de substrats haut de gamme, tandis que les retraits de centrales au charbon en Australie génèrent des centrales à gaz de pointe qui nécessitent un SCR pour se conformer à un plafond de 400 mg/Nm³.[6]Gouvernement de Nouvelle-Galles du Sud, « Limites de NOx pour les Centrales de Pointe », nsw.gov.au

L'Amérique du Nord reste un bastion de la rénovation. Les règles américaines de niveau 4 pour les moteurs stationnaires imposent des combinaisons SCR-DPF sur les nouveaux moteurs de plus de 560 kW, et la règle 1110.2 de la Californie impose des systèmes à double étage à 11 ppm de NOx. Les pôles de centres de données en Virginie et en Oregon ajoutent des parcs de groupes électrogènes mais font face à des plafonds de NOx qui imposent le SCR même pour les services de réserve. L'Europe partage des dynamiques similaires ; la directive sur les émissions industrielles lie désormais les moteurs à gaz de 1 à 50 MW à 100 mg/Nm³ de NOx. L'impulsion allemande en faveur de l'énergie décentralisée oriente 320 MW de permis CHP vers des équipements d'échappement avancés.

Les régions émergentes sont en retard mais présentent des opportunités de niche. Le Brésil a approuvé 800 MW de production décentralisée, bien que des normes plus faibles limitent la pénétration du SCR. L'Arabie saoudite a alloué 2,5 milliards USD à des capacités au gaz dans les villes industrielles, exigeant 200 mg/Nm³ de NOx, tandis que l'Afrique du Sud pilote le SCR sur 7 GW d'unités au charbon, bien que freinée par des contraintes budgétaires et des difficultés de chaîne d'approvisionnement. Les Émirats arabes unis imposent 150 mg/Nm³ sur les groupes électrogènes de plus de 1 MW à Abou Dhabi et Dubaï, suffisant pour justifier des catalyseurs d'oxydation.

Paysage Concurrentiel

Le marché des systèmes d'échappement du secteur de l'énergie présente une fragmentation modérée. Les équipementiers de moteurs, Caterpillar, Cummins, Wärtsilä, MAN, Rolls-Royce, regroupent des kits d'émissions propriétaires adaptés aux commandes des moteurs, assurant la fidélisation par les services mais simplifiant la conformité. Les spécialistes des catalyseurs Johnson Matthey, Haldor Topsoe, Tenneco, Donaldson et Hug Engineering se concentrent sur la durée de vie des formulations et la rénovation. Le catalyseur Puraspec de Johnson Matthey prolonge la durée de vie en présence de soufre élevé à 32 000 h grâce à des revêtements de céria-zircone promus au baryum. Le substrat TopFrax en carbure de silicium de Haldor Topsoe atteint 600 cpsi à une perte de charge < 3 in. H₂O. Des acteurs plus petits, tels qu'Eminox, occupent des niches de microréseaux urbains avec des unités acoustiques-catalytiques combinées.

Les catalyseurs à chauffage électrique répondent au glissement de NOx au démarrage à froid : Siemens Energy a déposé un brevet européen sur un élément chauffant résistif intégré dans un SCR céramique qui réduit de moitié le temps d'allumage. Les modules de micro-capture de carbone suscitent l'intérêt des capital-risqueurs si les crédits carbone dépassent 50 USD/t. La consolidation se poursuit : Caterpillar a acquis la division pétrole et gaz de Weir pour 405 millions USD, ajoutant une technologie de turbocompresseur qui s'articule avec les lignes d'échappement haute pression. Cummins investit 150 millions USD pour étendre sa capacité de substrats céramiques au Royaume-Uni. Wärtsilä a obtenu 85 millions EUR pour fournir des systèmes SCR-filtre intégrés pour un terminal GNL flottant.

Leaders du Secteur des Systèmes d'Échappement du Secteur de l'Énergie

Cummins Inc.

Caterpillar Inc.

Siemens Energy

Wartsila

MAN Energy Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : MIRATECH, un leader mondial des solutions de contrôle des émissions et de l'acoustique pour les moteurs stationnaires, a conclu un accord pour acquérir Exhaust Control Industries (ECI). ECI, originaire d'Australie, est spécialisée dans les systèmes d'échappement industriels, les systèmes d'échappement du secteur de l'énergie et les solutions d'émissions. Cette acquisition souligne non seulement la stratégie de croissance mondiale ambitieuse de MIRATECH, mais met également en évidence son engagement à fournir des solutions sur mesure aux clients de la région Asie-Pacifique.

- Septembre 2025 : Rolls-Royce a dévoilé une nouvelle gamme de systèmes de post-traitement des gaz d'échappement du secteur de l'énergie compacts et flexibles, conçus pour fonctionner de manière transparente avec son moteur mtu Série 4000 à 16 cylindres. Ces systèmes s'adressent à une gamme de navires, notamment les yachts, les remorqueurs et les ferries. Les dernières innovations affichent une réduction de 42 % des besoins en espace, une diminution de 40 % du poids et une réduction de 15 % des coûts du cycle de vie (LCC). Ces composants offrent notamment des options d'installation polyvalentes : ils peuvent être positionnés horizontalement, verticalement, à la verticale ou même suspendus dans la salle des machines.

- Avril 2025 : Hyundai Motor Group a présenté son système de groupe motopropulseur hybride de nouvelle génération, établissant un nouveau référentiel en matière de puissance et d'efficacité. Le premier groupe motopropulseur à intégrer ce système hybride avancé est une nouvelle unité hybride turbo essence de 2,5 litres, qui affine la conception et la technologie de contrôle du moteur turbo essence 2,5 actuel pour optimiser l'efficacité. De plus, le système intègre un système d'échappement du secteur de l'énergie amélioré, améliorant encore les performances globales et l'économie de carburant.

Périmètre du Rapport sur le Marché Mondial des Systèmes d'Échappement du Secteur de l'Énergie

Conçu pour purifier les environnements, un système d'échappement du secteur de l'énergie élimine efficacement l'air contaminé, les fumées, la fumée et les particules. En utilisant des composants tels que des hottes, des ventilateurs et des conduits, le système capture les polluants à leur source, les transporte et les filtre ou les rejette directement.

Le marché mondial des systèmes d'échappement industriels est segmenté par composant, matériau, type de carburant, application d'utilisation finale et géographie. Par composant, le marché est segmenté en silencieux, convertisseurs catalytiques, filtres à particules, systèmes de réduction catalytique sélective (SCR), systèmes de recirculation des gaz d'échappement (EGR), systèmes de récupération de chaleur et de conversion d'énergie, et autres (modules de combinaison et de contrôle). Par matériau, le marché est segmenté en acier inoxydable, acier doux, titane, alliages de nickel et matériaux composites et céramiques. Par type de carburant, le marché est segmenté en fioul lourd (HFO), diesel, gaz naturel et autres. Par application d'utilisation finale, le marché est segmenté en centrales de production d'énergie, systèmes de générateurs de secours et de réserve, systèmes CHP industriels, systèmes d'énergie distribuée, support d'énergie marine/offshore et centres de données et applications critiques. Les prévisions du marché sont fournies en termes de valeur (USD).

| Silencieux |

| Convertisseurs Catalytiques |

| Filtres à Particules |

| Systèmes de Réduction Catalytique Sélective (SCR) |

| Systèmes de Recirculation des Gaz d'Échappement (EGR) |

| Systèmes de Récupération de Chaleur et de Conversion d'Énergie |

| Autres (Modules de Combinaison et de Contrôle) |

| Acier Inoxydable |

| Acier Doux |

| Titane |

| Alliages de Nickel |

| Matériaux Composites et Céramiques |

| Fioul Lourd (HFO) |

| Diesel |

| Gaz Naturel |

| Autres |

| Centrales de Production d'Énergie |

| Systèmes de Générateurs de Secours et de Réserve |

| Systèmes CHP Industriels |

| Systèmes d'Énergie Distribuée |

| Support d'Énergie Marine/Offshore |

| Centres de Données et Applications Critiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Silencieux | |

| Convertisseurs Catalytiques | ||

| Filtres à Particules | ||

| Systèmes de Réduction Catalytique Sélective (SCR) | ||

| Systèmes de Recirculation des Gaz d'Échappement (EGR) | ||

| Systèmes de Récupération de Chaleur et de Conversion d'Énergie | ||

| Autres (Modules de Combinaison et de Contrôle) | ||

| Par Matériau | Acier Inoxydable | |

| Acier Doux | ||

| Titane | ||

| Alliages de Nickel | ||

| Matériaux Composites et Céramiques | ||

| Par Type de Carburant | Fioul Lourd (HFO) | |

| Diesel | ||

| Gaz Naturel | ||

| Autres | ||

| Par Application d'Utilisation Finale | Centrales de Production d'Énergie | |

| Systèmes de Générateurs de Secours et de Réserve | ||

| Systèmes CHP Industriels | ||

| Systèmes d'Énergie Distribuée | ||

| Support d'Énergie Marine/Offshore | ||

| Centres de Données et Applications Critiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes d'échappement du secteur de l'énergie ?

Il était évalué à 1,04 milliard USD en 2024 et devrait atteindre 1,29 milliard USD d'ici 2030.

Quel composant connaît la croissance la plus rapide dans les rénovations d'échappement de centrales électriques ?

Les filtres à particules, portés par les réglementations sur les PM des groupes électrogènes diesel, devraient se développer à un CAGR de 7,5 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle dominante dans la demande de systèmes d'échappement ?

Les normes strictes Stage VI pour les moteurs en Chine et en Inde, ainsi que les déploiements de production décentralisée en Asie du Sud-Est, propulsent la région à une part de 46,4 % et un CAGR de 6,8 %.

Comment les opérateurs de centres de données respectent-ils les limites strictes de NOx ?

Ils installent des unités SCR sur les groupes électrogènes de secours et brûlent de plus en plus de diesel renouvelable pour satisfaire aux mandats de durabilité émergents.

Quels matériaux déplacent l'acier inoxydable dans les substrats de catalyseurs ?

Les nids d'abeilles en céramique tels que le carbure de silicium et les treillis composites en fibres d'alumine sont préférés pour leur meilleure stabilité thermique et leur poids plus faible.

Comment les pénuries de métaux du groupe platine affecteront-elles les prix des catalyseurs ?

La volatilité du rhodium et du palladium a déjà fait augmenter les prix de 25 à 40 %, incitant les fournisseurs à réduire les charges et à explorer des substituts à base de métaux communs sans sacrifier l'activité.

Dernière mise à jour de la page le: