Tamanho e Participação do Mercado de Sistemas de Exaustão de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.12% CAGR |

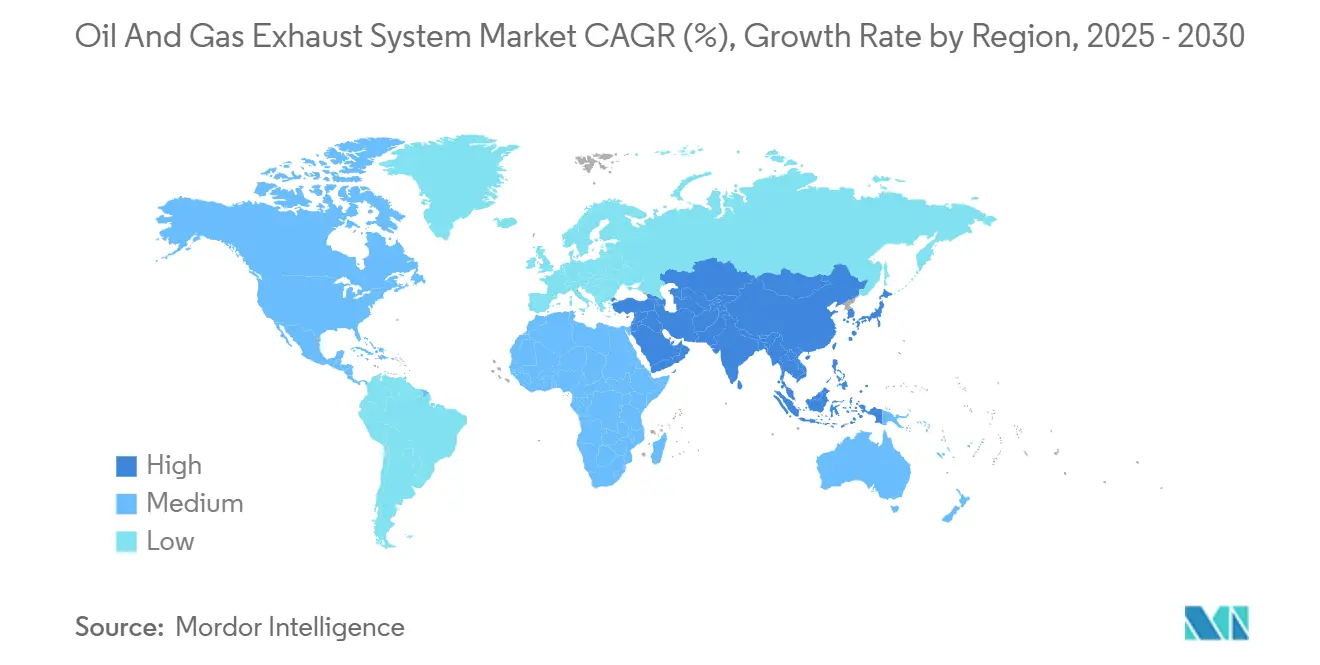

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

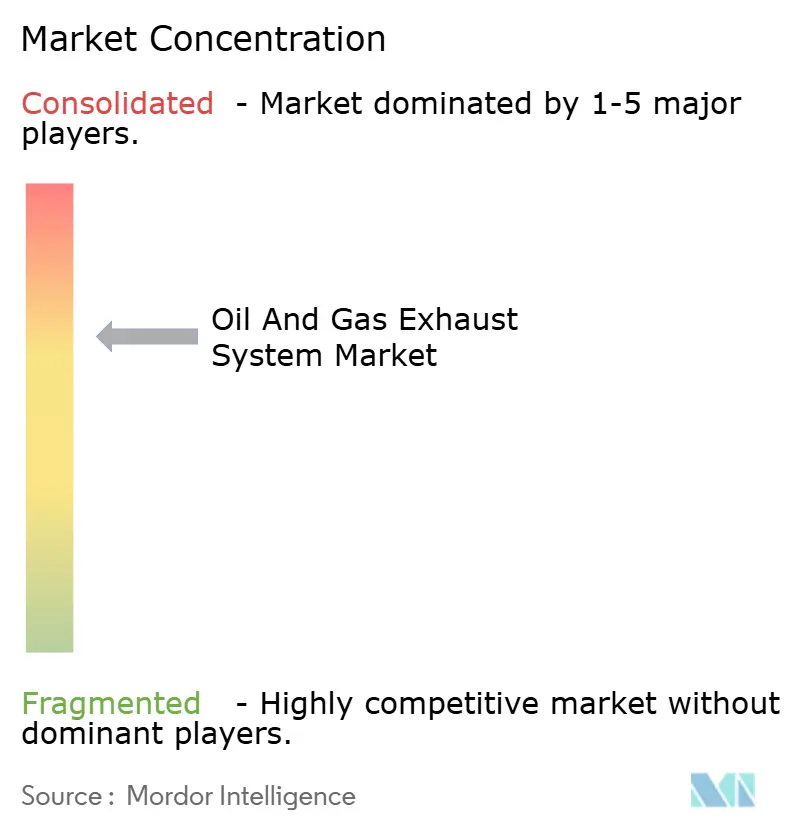

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Exaustão de Petróleo e Gás por Mordor Intelligence

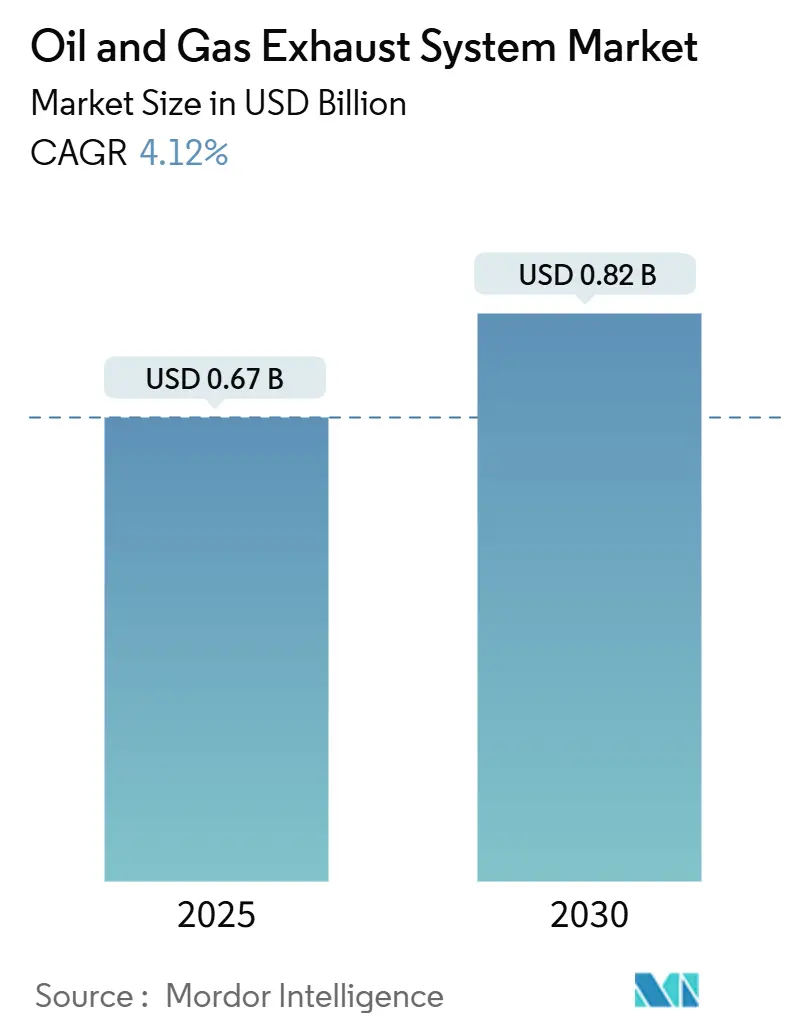

O tamanho do Mercado de Sistemas de Exaustão de Petróleo e Gás é estimado em USD 0,67 bilhão em 2025 e deve alcançar USD 0,82 bilhão até 2030, a um CAGR de 4,12% durante o período de previsão (2025-2030).

A demanda é moldada pelos limites de óxidos de nitrogênio do Nível III para novos motores offshore, pelas regras de cobrança de metano para produtores de xisto dos EUA e por uma onda moderada de decisões de investimento final em águas profundas. A fricção do lado da oferta vem da escassez de ligas de níquel e de uma pausa no meio do ciclo nas aprovações de megaprojetos de gás natural liquefeito, mas os retrofits em frotas envelhecidas e os pedidos de módulos integrados para estações de transporte intermediário mantêm o crescimento de base intacto. Os sistemas de redução catalítica seletiva (SCR) superam a tendência agregada graças ao impulso regulatório, enquanto os substratos compostos e cerâmicos ganham participação onde temperaturas mais elevadas dos gases de exaustão exigem atualizações de materiais. Regionalmente, a Ásia-Pacífico entrega escala por meio da compressão de metano de leito de carvão da China e das expansões de gás urbano da Índia, enquanto o Oriente Médio e a África registram a expansão mais rápida com base no plano de eliminação de queima de gás da Arábia Saudita e nos projetos de monetização de gás ácido. A intensidade competitiva permanece moderada, pois os fabricantes de turbinas aproveitam os contratos de base instalada para vender pacotes de exaustão de forma cruzada, enquanto os especialistas em catalisadores se diferenciam por meio de formulações de oxidação de metano a baixa temperatura.

Principais Conclusões do Relatório

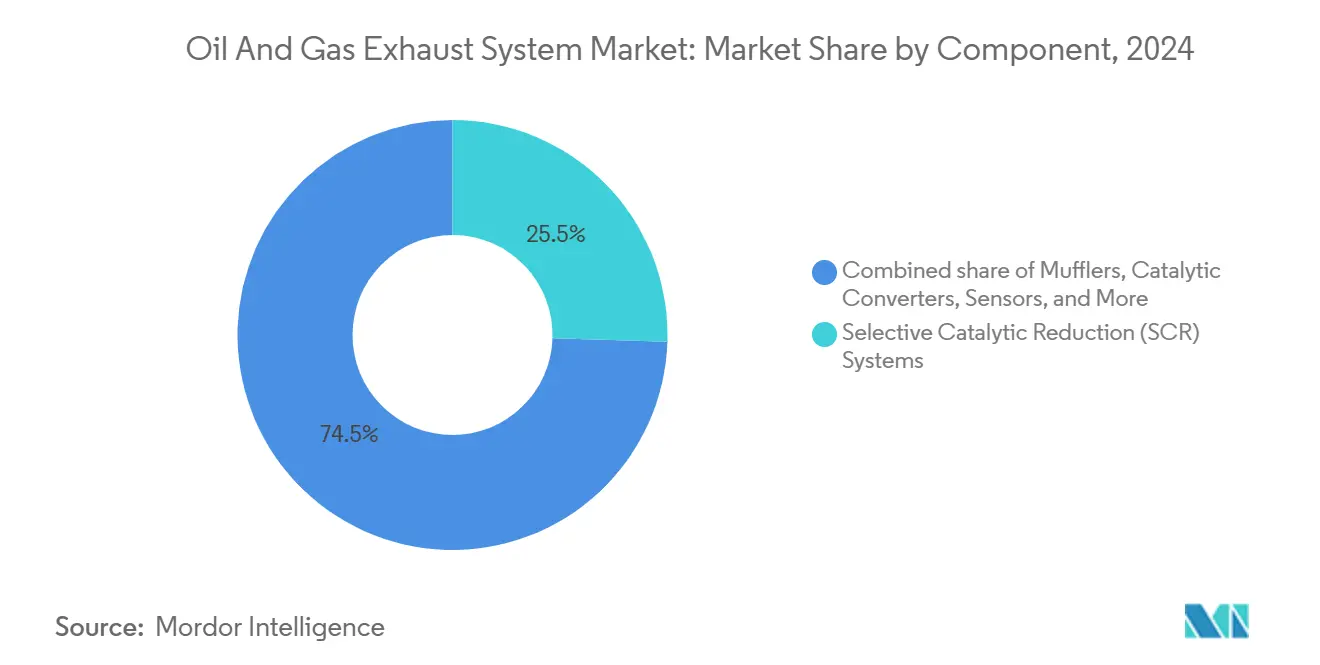

- Por componente, os sistemas de redução catalítica seletiva detinham 25,5% da participação do mercado de sistemas de exaustão de petróleo e gás em 2024; os silenciadores ficam atrás, mas o SCR tem previsão de expansão a um CAGR de 5,1% até 2030.

- Por material, o aço inoxidável comandou 44,9% do tamanho do mercado de sistemas de exaustão de petróleo e gás em 2024, enquanto os materiais compostos e cerâmicos registraram o CAGR mais rápido de 6,5% até 2030.

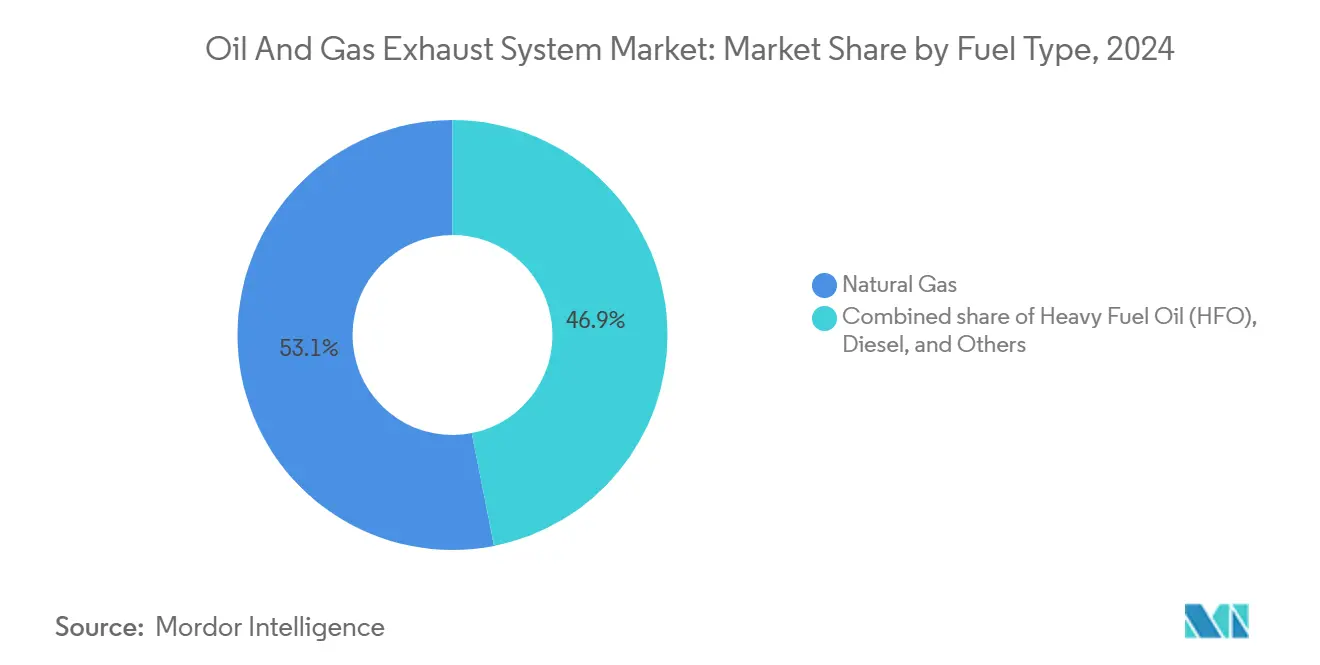

- Por tipo de combustível, os motores a gás natural responderam por 53,1% do tamanho do mercado de sistemas de exaustão de petróleo e gás em 2024, e os combustíveis "Outros", bicombustível e mistura de hidrogênio, avançam a um CAGR de 6,0% até 2030.

- Por aplicação de uso final, energia e processamento em terra lideraram com 35,7% da receita em 2024, mas as plataformas offshore e FPSOs apresentam o CAGR mais acentuado de 6,8% nesta década.

- Por geografia, a Ásia-Pacífico capturou 40,6% da receita de 2024, enquanto o Oriente Médio e a África cresceram a um CAGR de 6,3% nas expansões de gás ácido e processamento de gás.

Tendências e Perspectivas do Mercado Global de Sistemas de Exaustão de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao flare e à ventilação em bacias de xisto | 0.9% | América do Norte (EUA, Canadá) | Médio prazo (2-4 anos) |

| Regras do Nível III da IMO para motores offshore impulsionam retrofits de SCR | 1.2% | Global, com concentração no Mar do Norte, Golfo do México e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Mandatos corporativos de emissões líquidas zero por NOCs e supermajors | 0.7% | Global, liderado pela Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Eletrificação de plataformas offshore reduz a demanda por exaustão | 0.3% | Mar do Norte (Noruega, Reino Unido), com projetos-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| A tecnologia de redução de escape de metano cria demanda por atualização catalítica | 0.6% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Flare e à Ventilação em Bacias de Xisto

A Agência de Proteção Ambiental dos EUA começou a cobrar USD 900 por tonelada métrica de queima excessiva em janeiro de 2025, transformando imediatamente a queima rotineira em um passivo no balanço patrimonial.[1]Agência de Proteção Ambiental dos EUA, "Regra de Revisão Climática do Setor de Petróleo e Gás Natural," epa.gov O mandato canadense de redução de 75% do metano amplifica a pressão, acelerando os ciclos de retrofit para motores de compressão. Os produtores agora preferem módulos de exaustão modulares que chegam prontos para conexão em campo, contornando longas filas de fabricação. Os operadores independentes de xisto, sem redes de sensores em tempo real, estão se voltando para pacotes integrados de exaustão e monitoramento que integram filtros de partículas e catalisadores de oxidação. Os fornecedores de componentes esperam uma carteira de pedidos sustentada à medida que as regulamentações em nível de bacia se estendem ao relatório de conformidade de poços.

Regras do Nível III da IMO para Motores Offshore Impulsionam Retrofits de SCR

A Organização Marítima Internacional limitou as emissões de óxidos de nitrogênio a 3,4 g/kWh para novos motores offshore, levando os operadores de FPSO, navios-sonda e plataformas semissubmersíveis à integração de SCR.[2]Organização Marítima Internacional, "Código Técnico de NOx 2025," imo.org Somente a Noruega tem dezoito plataformas em retrofit, cada uma exigindo projetos de coletor personalizados para encaixar câmaras de catalisador em salas de máquinas apertadas. O campo Johan Castberg da Equinor ilustra o modelo de energia híbrida: a eletricidade da costa atende à demanda de carga base, enquanto as turbinas de pico ainda precisam de SCR para satisfazer os limites.[3]Equinor ASA, "Relatório Anual 2024," equinor.com Os fornecedores agora agrupam módulos de injeção de ureia, catalisadores e controle digital para garantir contratos antes que a construção do casco congele os layouts dos equipamentos.

Mandatos Corporativos de Emissões Líquidas Zero por NOCs e Supermajors

A meta de redução de 50% das emissões da Shell para 2030 e o orçamento anual de abatimento de USD 1 bilhão da BP redirecionam capital para atualizações de sistemas de exaustão em ativos de refino e upstream.[4]Shell plc, "Estratégia de Transição Energética 2024," shell.com A proibição de queima rotineira da Saudi Aramco para 2030 aperta os envelopes de especificação para novos queimadores e combustores fechados. As equipes de compras exigem cada vez mais compatibilidade com a ISO 14064, incentivando os fornecedores a incorporar software de contabilidade de emissões nas cotações de hardware. A mudança favorece os fabricantes de equipamentos originais com ecossistemas digitais e marginaliza os fabricantes puramente industriais sem capacidades de integração de dados.

A Tecnologia de Redução de Escape de Metano Cria Demanda por Atualização Catalítica

Os motores a gás de combustão pobre emitem até 3% de metano não queimado, um ponto crítico de gases de efeito estufa que a Iniciativa Climática de Petróleo e Gás sinalizou em 2024. Os inovadores em catalisadores agora convertem metano a apenas 350 °C, quebrando uma barreira térmica de longa data. A Johnson Matthey registrou um salto de 22% nas vendas de catalisadores de oxidação de metano para operadores de transporte intermediário norte-americanos após a cobrança da EPA entrar em vigor. O impulso regulatório na Califórnia e na UE sugere que os retrofits de controle de escape serão comprimidos de ciclos de uma década para menos de cinco anos, antecipando a receita para os fornecedores de catalisadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração no meio do ciclo nas decisões de investimento final em GNL em campo novo 2026-2028 | -0.8% | Global, concentrado na América do Norte e África Oriental | Curto prazo (≤ 2 anos) |

| Vida útil elevada da base instalada superior a 25 anos desacelera a substituição | -0.6% | Global, particularmente em bacias maduras na América do Norte e no Mar do Norte | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos para ligas de alto teor de níquel | -0.5% | Global, com pressão aguda na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de sondas de perfuração elétrico-baterias | -0.4% | Perfuração terrestre na América do Norte, adoção inicial nas bacias Permian e Montney | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração no Meio do Ciclo nas Decisões de Investimento Final em GNL em Campo Novo 2026-2028

A onda de sanções que financiou os megaprojetos da Costa do Golfo dos EUA e do Catar de 2021 a 2024 está entrando em construção, deixando uma lacuna de programação para novos trens de liquefação. O atraso na decisão de investimento final do Papua GNL exemplifica a desaceleração, adiando os pedidos de equipamentos de exaustão vinculados a turbinas de grande porte em pelo menos dezoito meses. Os fornecedores que expandiram a capacidade durante o boom agora enfrentam subutilização e podem reduzir preços para manter as linhas em funcionamento. Fabricantes menores sem profundidade de balanço patrimonial poderiam se consolidar ou sair até 2028, remodelando o pool competitivo.

Vida Útil Elevada da Base Instalada Superior a 25 Anos Desacelera a Substituição

As turbinas a gás e os motores alternativos podem operar por três décadas com revisões programadas, adiando as substituições completas de exaustão. Uma pesquisa da Associação Internacional de Produtores de Petróleo & Gás mostra que 60% das plataformas do Mar do Norte são anteriores a 2000, e a maioria ainda usa dutos originais. Os operadores preferem projetos de extensão de vida útil a um terço do custo de novas unidades, limitando a receita de novas construções para fornecedores de exaustão. As sondas de perfuração elétrico-baterias agravam a restrição ao eliminar completamente os geradores a diesel, reduzindo o mercado atendido nas bacias de xisto de adoção antecipada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas SCR Lideram o Crescimento Impulsionado pela Conformidade

Os sistemas de redução catalítica seletiva comandaram 25,5% da receita em 2024, refletindo o caminho mais imediato para a conformidade com o Nível III da IMO. O tamanho do mercado de sistemas de exaustão de petróleo e gás para SCR tem projeção de expansão a um CAGR de 5,1% até 2030, superando amplamente a trajetória agregada. Silenciadores, abafadores e conversores de catalisador de oxidação permanecem essenciais em corredores de transporte intermediário sensíveis ao ruído e em aplicações de motores a diesel que enfrentam limites locais de partículas. Sensores e módulos de controle, embora uma fatia menor, estão crescendo mais rapidamente com base em plataformas de monitoramento de emissões conectadas à nuvem que otimizam a vida útil do catalisador e documentam a conformidade regulatória.

O crescimento do SCR mantém o mercado de sistemas de exaustão de petróleo e gás em uma esteira de inovação, incentivando os fornecedores a introduzir catalisadores de baixa temperatura e módulos modulares que comprimem as janelas de instalação. Os fabricantes de equipamentos originais integrados agrupam pacotes de exaustão com novas turbinas, garantindo a receita de peças de reposição, enquanto as empresas especializadas em catalisadores competem nos ciclos de regeneração e no carregamento de metais do grupo da platina. O resultado é uma redistribuição constante da captura de valor dos dutos à base de ferro para a química e o software, reforçando a estabilidade de margem de médio prazo para os detentores de tecnologia.

Por Material: A Inovação em Compostos e Cerâmicos Desafia a Dominância do Aço Inoxidável

O aço inoxidável continuou a liderar com 44,9% da receita em 2024, mas os substratos compostos e cerâmicos são a grande novidade, avançando a um CAGR de 6,5% à medida que os operadores buscam economia de peso e tolerância ao calor. A participação do mercado de sistemas de exaustão de petróleo e gás para o aço inoxidável enfrenta erosão incremental em projetos offshore onde os limites de guindaste incentivam alojamentos de catalisadores mais leves. As ligas ricas em níquel permanecem indispensáveis em coletores de temperatura ultraelevada, mas sofrem com a volatilidade do fornecimento ligada a sanções sobre as exportações russas.

Os compostos e cerâmicos reduzem a massa dos componentes em aproximadamente 40%, permitindo volumes maiores de catalisador sem ultrapassar os envelopes de peso da superestrutura. Os elementos cerâmicos de SCR da Topsoe agora alcançam 95% de conversão de NOx a 50 °C abaixo dos sistemas legados, reduzindo as cargas de aquecimento auxiliar. A qualificação sob os padrões revisados da ISO 6313 deve desbloquear uma adoção mais ampla, especialmente em ativos de águas profundas com acesso limitado para manutenção. O mercado de sistemas de exaustão de petróleo e gás, portanto, pivota em direção a um conjunto de ferramentas multimaterial onde os critérios de custo, corrosão e calor ditam a seleção em vez da preferência legada.

Por Tipo de Combustível: A Dominância do Gás Natural Mascara o Impulso do Bicombustível

Os motores a gás natural capturaram 53,1% da receita em 2024, sublinhando o recuo global dos combustíveis residuais de alto teor de enxofre. O mercado de sistemas de exaustão de petróleo e gás continua a se apoiar na demanda centrada em gás à medida que as expansões de gasodutos na Ásia e os terminais de importação de GNL na Europa avançam. Os geradores a diesel mantêm relevância em perfurações remotas e no desenvolvimento em fase inicial, mas enfrentam substituição por sondas elétrico-baterias e pacotes híbridos.

Os motores bicombustível e de mistura de hidrogênio, agrupados em "Outros", registram um CAGR líder de 6,0% à medida que os operadores testam alternativas de baixo carbono. Os fornecedores de exaustão devem equilibrar químicas de combustão variáveis, mantendo estoques de catalisadores mais amplos que diluem as eficiências de escala. No entanto, a participação antecipada posiciona os fornecedores para a futura padronização assim que as curvas de custo do hidrogênio melhorarem. O tamanho do mercado de sistemas de exaustão de petróleo e gás para aplicações bicombustível e de hidrogênio, embora modesto hoje, forma uma proteção estratégica contra os mandatos de descarbonização de longo prazo.

Por Aplicação de Uso Final: O Crescimento de FPSO Offshore Supera a Base em Terra

A energia e o processamento em terra mantiveram 35,7% da receita em 2024, ancorados pela imensa rede de compressão norte-americana e pelas plantas de gás do Oriente Médio. No entanto, as plataformas offshore e os FPSOs registram o CAGR mais acentuado de 6,8%, impulsionados pelas sanções de águas profundas no Brasil, Guiana e África Ocidental. Cada novo FPSO carrega de quatro a seis turbinas; cada turbina requer módulos de SCR e atenuação de ruído, elevando os valores dos pacotes de exaustão unitários para USD 15 milhões ou mais.

Embora as sondas elétrico-baterias ameacem a demanda upstream em terra, a distância do fundo oceânico e a exposição às intempéries mantêm a eletrificação offshore parcial na melhor das hipóteses, preservando as oportunidades de exaustão. Os fornecedores com credenciais ISO 9001 e API 618 detêm alavancagem de preços onde os riscos de tempo de inatividade superam em muito o custo dos equipamentos. O mercado de sistemas de exaustão de petróleo e gás está, portanto, se inclinando para pacotes offshore de alto valor, mesmo que as atualizações de campo marrom em terra sustentem um piso de receita substancial.

Análise Geográfica

A Ásia-Pacífico reteve 40,6% da receita em 2024, impulsionada pela implantação de compressores de metano de leito de carvão da China e pela expansão do gás urbano da Índia. Grandes volumes de silenciadores, catalisadores e abafadores de pequeno a médio porte fluem para esses projetos, ancorando o rendimento das fábricas para os fabricantes de equipamentos originais globais. Japão, Coreia do Sul e Austrália acrescentam pedidos de alta especificação que exigem materiais avançados e limites acústicos rigorosos, sustentando margens premium.

O Oriente Médio e a África avançam a um CAGR de 6,3% à medida que a expansão do Sistema Mestre de Gás da Saudi Aramco e os projetos de gás ácido dos Emirados Árabes Unidos requerem pacotes de turbinas de grande porte. O Zohr do Egito e o Coral South de Moçambique adicionam demanda de FPSO nas águas do Mediterrâneo e do Leste Africano, respectivamente. Os padrões nacionais de qualidade do ar em evolução espelham cada vez mais as diretrizes da OMS, garantindo uma necessidade estrutural de SCR e queimadores de baixo NOx em instalações legadas.

A América do Norte e a Europa, embora maduras, geram negócios de retrofit constantes. As cobranças de metano da EPA e os acordos de equivalência do Canadá aceleram as trocas de catalisadores nas bacias Permian e Montney. O roteiro Fit for 55 da Europa traz regimes de detecção de vazamentos que se combinam naturalmente com sensores de exaustão de monitoramento contínuo. A perspectiva da América do Sul permanece estreitamente ligada à onda de pré-sal do Brasil e à expansão do transporte intermediário de Vaca Muerta na Argentina, criando oportunidades irregulares, mas de alto valor, para fornecedores com parcerias regionais.

Cenário Competitivo

A liderança de mercado repousa nos cinco principais fornecedores — Wärtsilä, GE Vernova, MAN Energy Solutions, Caterpillar Solar Turbines e Rolls-Royce Power Systems — que coletivamente detêm aproximadamente 45-50% de participação por meio de ofertas combinadas de turbina e exaustão. Cada um explora acordos de serviço de longo prazo para garantir substituições de catalisadores e sensores de alta margem. Os especialistas em catalisadores Johnson Matthey e Topsoe conquistam nichos ao reduzir as temperaturas de ignição e estender os ciclos de regeneração, vendendo diretamente para operadores de transporte intermediário.

A digitalização está remodelando a rivalidade. O conjunto de Gestão de Desempenho de Ativos de 2024 da GE Vernova prevê a degradação do catalisador, incentivando os compradores a adotar modelos de assinatura que aumentam os custos de troca. A plataforma de monitoramento de exaustão conectada à nuvem da Wärtsilä automatiza os relatórios de conformidade, incorporando receita de software junto com as remessas de hardware. As boutiques de engenharia acústica e os fabricantes regionais de módulos integrados competem no prazo de entrega em estações de transporte intermediário, um segmento onde a entrega supera a herança da marca.

Vetores disruptivos pairam na fronteira da transição energética. Construtores de sondas de perfuração elétrico-baterias, como a Nabors, eliminam os geradores a diesel e a necessidade de chaminés de exaustão associadas, enquanto a Kawasaki Heavy Industries testa turbinas de 100% de hidrogênio que reduzem o NOx a dois dígitos baixos de ppm, potencialmente tornando o SCR desnecessário. A resiliência dos fornecedores depende, portanto, da realocação de P&D para coletores compatíveis com hidrogênio, catalisadores de baixa temperatura e integração de dados que os mantenha relevantes à medida que as químicas de combustão evoluem.

Líderes do Setor de Sistemas de Exaustão de Petróleo e Gás

Wärtsilä Oyj Abp

GE Vernova (Gas Power)

Caterpillar Inc. – Solar Turbines

MAN Energy Solutions

Rolls-Royce Power Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Tenaris, líder global na fabricação e fornecimento de produtos de tubos de aço, inaugurou um sistema de exaustão de fumaça de USD 85 milhões em sua usina siderúrgica em Koppel, Pensilvânia, reforçando seu compromisso com o investimento na comunidade local e a sustentabilidade ambiental.

- Maio de 2025: A BorgWarner, pioneira em soluções de mobilidade sustentável, assinou quatro contratos de volume com um proeminente fabricante automotivo norte-americano. Esses contratos, com vigência até o final de 2029, abrangem o fornecimento de sistemas de Recirculação de Gases de Exaustão (EGR), incluindo válvulas, resfriadores e módulos, para uma gama de plataformas de veículos de passeio e comerciais leves.

- Março de 2025: Engenheiros e especialistas sauditas da GE Vernova, Inc. e da Saudi Electricity Company (SEC) planejaram e executaram com sucesso sua primeira parada de turbina a gás.

Escopo do Relatório Global do Mercado de Sistemas de Exaustão de Petróleo e Gás

Na indústria de petróleo e gás, um "sistema de exaustão de petróleo e gás" refere-se a sistemas de exaustão industriais especializados. Esses sistemas são projetados para ventilar e gerenciar com segurança os gases nocivos produzidos durante os processos de combustão. Em contraste, um sistema de exaustão de veículo padrão simplesmente direciona os gases queimados para longe do motor. Enquanto o sistema de exaustão industrial prioriza a proteção contra corrosão, calor e explosões, os sistemas de exaustão de veículos enfatizam a redução de ruído e a minimização de poluentes.

O mercado global de sistemas de exaustão de petróleo e gás é segmentado por componente, material, tipo de combustível, aplicação de uso final e geografia. Por componente, o mercado é segmentado em silenciadores, conversores catalíticos, filtros de partículas, sistemas SCR, sistemas EGR, sensores e outros. Por material, o mercado é segmentado em aço inoxidável, aço carbono, titânio, ligas de níquel e materiais compostos e cerâmicos. Por tipo de combustível, o mercado é segmentado em óleo combustível pesado, diesel, gás natural e outros. Por aplicação de uso final, o mercado é segmentado em exploração e produção, gasodutos e estações, refinarias e petroquímicos, energia/processamento de petróleo e gás em terra e plataformas offshore e FPSO. As previsões de mercado são fornecidas em termos de valor (USD).

| Silenciadores |

| Conversores Catalíticos |

| Filtros de Partículas |

| Sistemas de Redução Catalítica Seletiva (SCR) |

| Sistemas de Recirculação de Gases de Exaustão (EGR) |

| Sensores |

| Outros (Módulos de Combinação e Controle) |

| Aço Inoxidável |

| Aço Carbono |

| Titânio |

| Ligas de Níquel |

| Materiais Compostos e Cerâmicos |

| Óleo Combustível Pesado (HFO) |

| Diesel |

| Gás Natural |

| Outros |

| Exploração e Produção (Upstream) |

| Gasodutos e Estações (Midstream) |

| Refinarias e Petroquímicos (Downstream) |

| Energia/Processamento de Petróleo e Gás em Terra |

| Plataformas Offshore e FPSO |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Silenciadores | |

| Conversores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Redução Catalítica Seletiva (SCR) | ||

| Sistemas de Recirculação de Gases de Exaustão (EGR) | ||

| Sensores | ||

| Outros (Módulos de Combinação e Controle) | ||

| Por Material | Aço Inoxidável | |

| Aço Carbono | ||

| Titânio | ||

| Ligas de Níquel | ||

| Materiais Compostos e Cerâmicos | ||

| Por Tipo de Combustível | Óleo Combustível Pesado (HFO) | |

| Diesel | ||

| Gás Natural | ||

| Outros | ||

| Por Aplicação de Uso Final | Exploração e Produção (Upstream) | |

| Gasodutos e Estações (Midstream) | ||

| Refinarias e Petroquímicos (Downstream) | ||

| Energia/Processamento de Petróleo e Gás em Terra | ||

| Plataformas Offshore e FPSO | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de sistemas de exaustão de petróleo e gás?

O mercado está em USD 0,67 bilhão em 2025 e tem projeção de alcançar USD 0,82 bilhão até 2030.

Qual categoria de componente está crescendo mais rapidamente?

Os sistemas de redução catalítica seletiva crescem a um CAGR de 5,1% graças à conformidade com o Nível III da IMO e às cobranças de metano.

Qual região apresenta a maior taxa de crescimento?

O Oriente Médio e a África expandem a um CAGR de 6,3%, impulsionados por projetos de processamento de gás e gás ácido.

Como as misturas de hidrogênio afetarão a demanda por sistemas de exaustão?

A co-queima de hidrogênio de até 20% requer coletores atualizados e catalisadores modificados, abrindo um nicho para sistemas especializados.

Qual risco na cadeia de suprimentos poderia restringir o crescimento do mercado?

O fornecimento restrito de ligas de níquel, ligado a sanções e à lenta expansão da Indonésia, ameaça a disponibilidade de catalisadores e coletores.

As sondas de perfuração elétrico-baterias representam uma ameaça séria de substituição?

Sim, na perfuração em terra elas eliminam completamente os geradores a diesel, reduzindo a demanda por pacotes de exaustão convencionais.

Página atualizada pela última vez em: