Taille et part de marché des tubes de transport de pétrole et de gaz au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

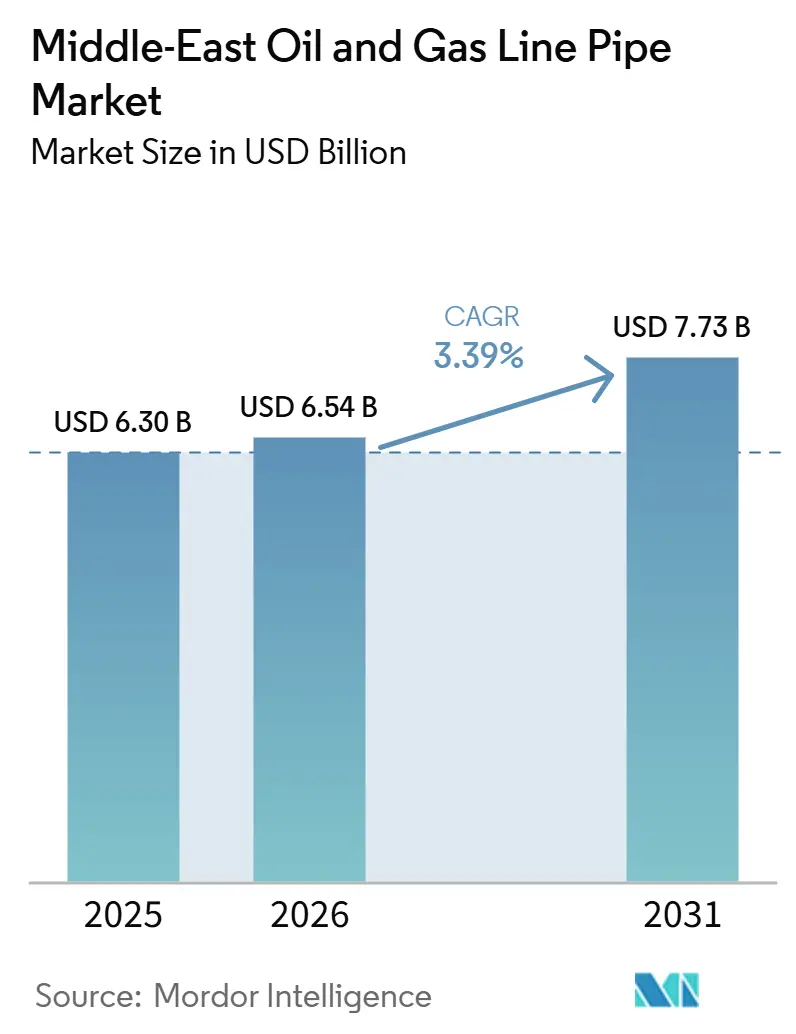

| Taille du marché de l'année de base (2025) | 6.30 Milliards de dollars |

| Taille du Marché (2026) | 6.54 Milliards de dollars |

| Taille du Marché (2031) | 7.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes de transport de pétrole et de gaz au Moyen-Orient par Mordor Intelligence

La taille du marché des tubes de transport de pétrole et de gaz au Moyen-Orient était évaluée à 6,30 milliards USD en 2025 et devrait croître de 6,54 milliards USD en 2026 pour atteindre 7,73 milliards USD d'ici 2031, à un CAGR de 3,39 % pendant la période de prévision (2026-2031).

Les compagnies pétrolières nationales orientent leurs capitaux vers les réseaux de transport de gaz qui sécurisent l'approvisionnement en énergie domestique et les matières premières pour l'hydrogène bleu, même si les corridors d'exportation de pétrole brut restent vulnérables aux fluctuations des prix du pétrole. Les tubes soudés à coût optimisé dominent les projets de grand diamètre, tandis que les alliages duplex et super-duplex gagnent en importance dans les projets pilotes de gaz acide et d'hydrogène.[1]ADNOC, "Détails du projet Hail et Ghasha," adnoc.ae Les programmes de localisation tels que l'IKTVA en Arabie Saoudite et l'ICV aux Émirats Arabes Unis orientent les achats vers les aciéries régionales disposant d'installations dans le pays.[2]Argus Media, "Fourniture de tubes gainés SeAH Steel," argusmedia.com Les vents contraires réglementaires comprennent le mécanisme d'ajustement carbone aux frontières de l'UE, qui augmentera les coûts de livraison pour les sidérurgistes du Golfe exportant vers l'Europe.[3]Fonds Monétaire International, "Impact du mécanisme d'ajustement carbone aux frontières de l'UE," imf.org

Principaux enseignements du rapport

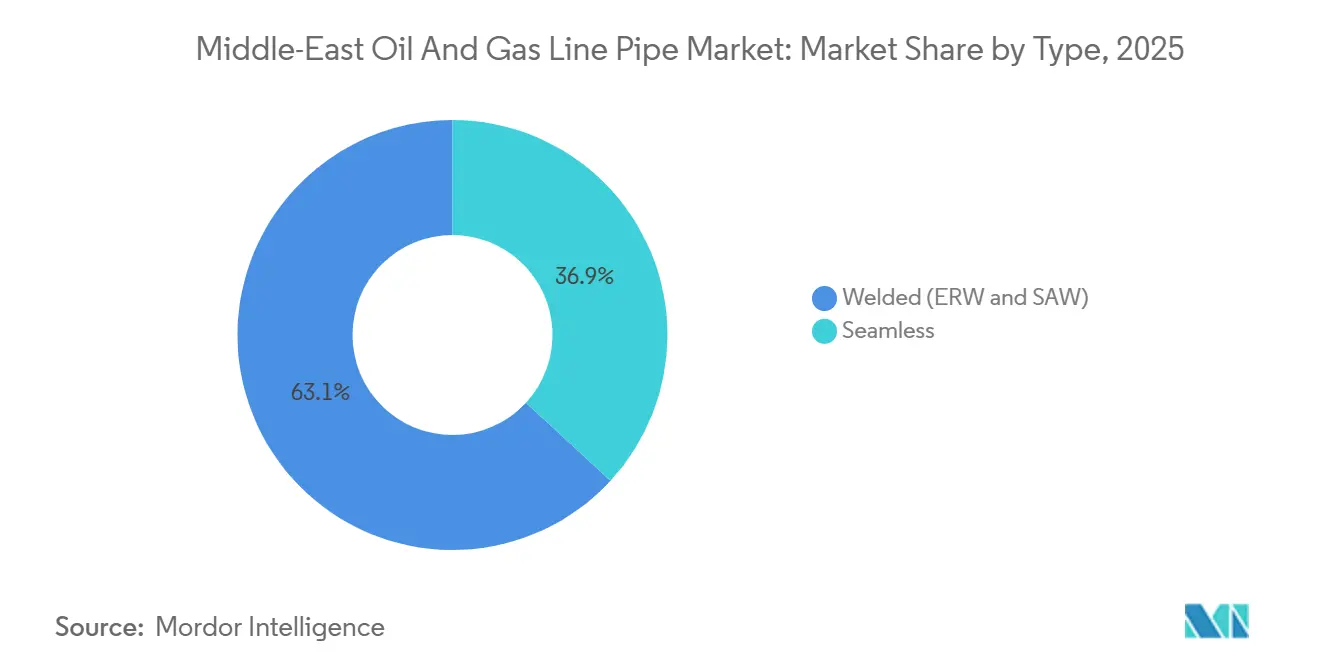

- Par type, les tubes soudés ont dominé avec une part de 63,15 % du marché des tubes de transport de pétrole et de gaz au Moyen-Orient en 2025 et devraient se développer à un CAGR de 3,58 % jusqu'en 2031.

- Par matériau, les alliages duplex et super-duplex, bien que plus modestes aujourd'hui, représentent le segment de matériaux à la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031.

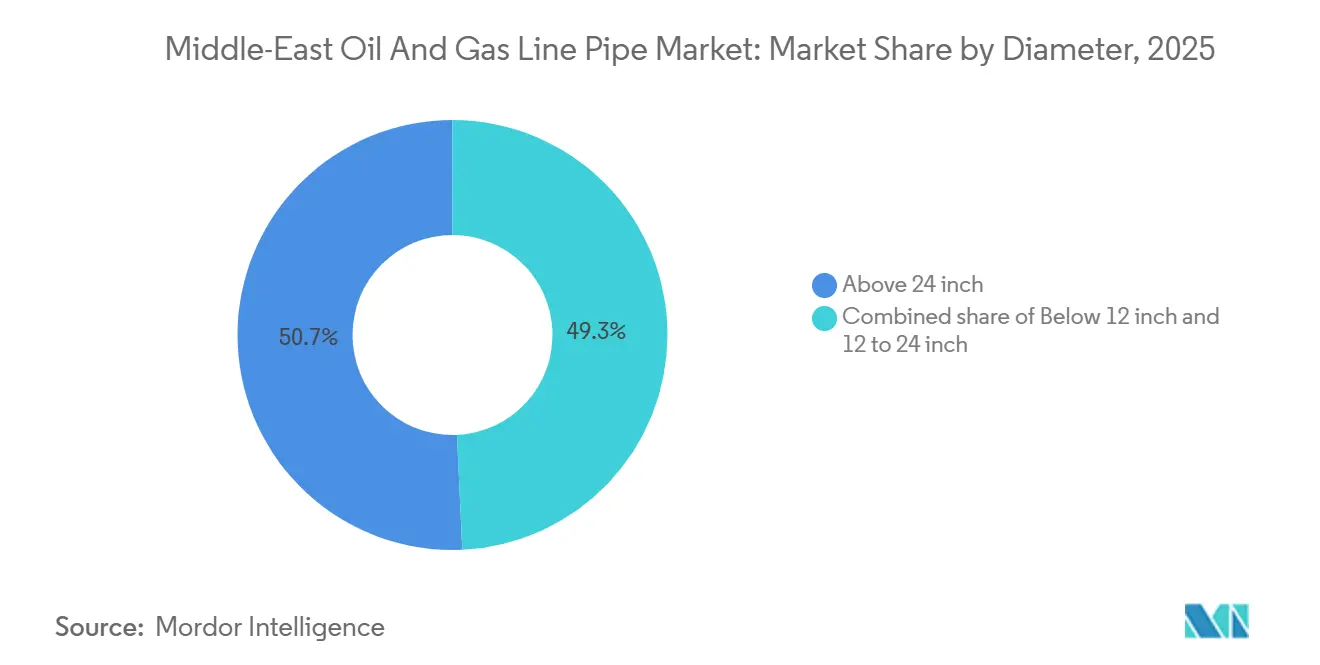

- Par diamètre, les tubes d'un diamètre extérieur supérieur à 24 pouces ont capté 50,72 % de la part de marché des tubes de transport de pétrole et de gaz au Moyen-Orient en 2025 et devraient croître à un CAGR de 4,16 %.

- Par application, le transport représentait 57,44 % du marché en 2025, dépassant toutes les autres applications avec un CAGR de 4,44 % jusqu'en 2031.

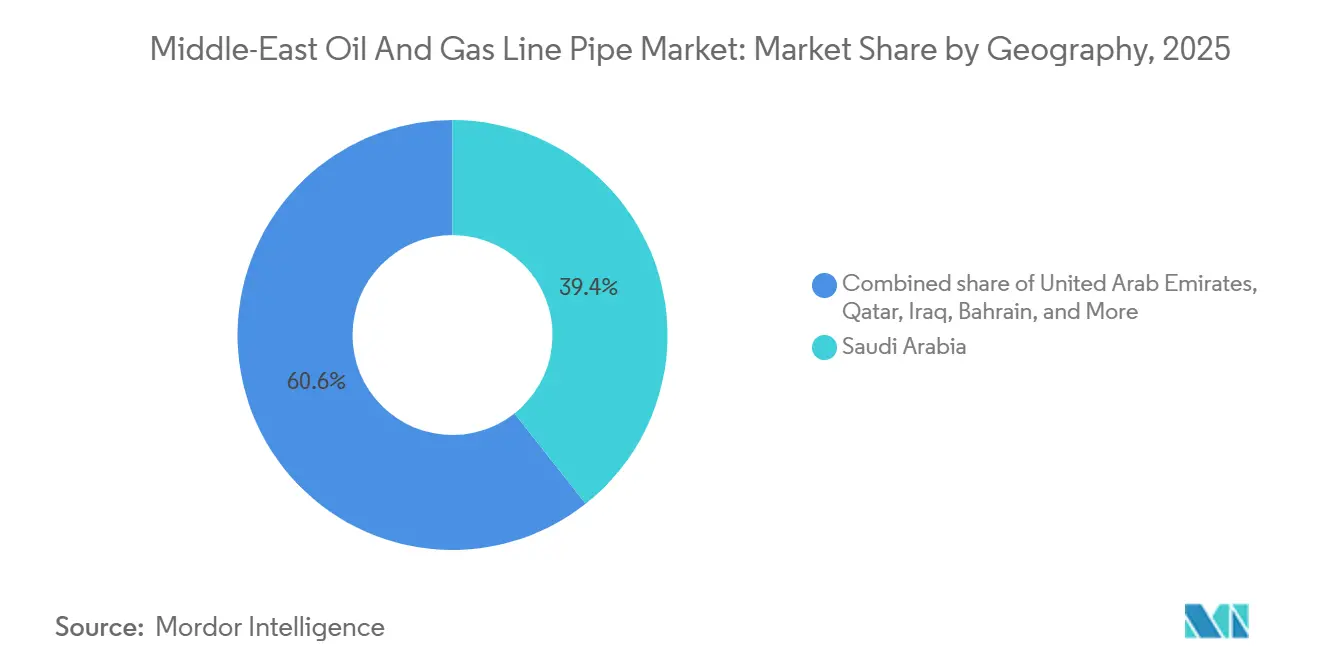

- Par géographie, l'Irak est la géographie en expansion la plus rapide avec un CAGR de 5,35 %, tandis que l'Arabie Saoudite est restée le plus grand marché avec 39,36 % de la demande en 2025.

- Tenaris, Vallourec, Arabian Pipes, National Pipe Company et Jindal SAW ont collectivement contrôlé environ 40 % des revenus de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tubes de transport de pétrole et de gaz au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des investissements en amont dans les champs gaziers offshore du Golfe Arabique | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Expansion des lignes de transport transfrontalières de pétrole brut | +0.7% | Irak, Arabie Saoudite, Oman | Long terme (≥ 4 ans) |

| Demande de remplacement des réseaux de pipelines vieillissants | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Moyen terme (2-4 ans) |

| Projets pilotes de tubes de transport prêts pour l'hydrogène par ADNOC et Aramco | +0.4% | Émirats Arabes Unis, Arabie Saoudite | Long terme (≥ 4 ans) |

| Mandats de localisation dans le cadre des programmes IKTVA et ICV | +0.8% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Projets GTL et d'ammoniac bleu nécessitant des alliages basse température | +0.5% | Qatar, Oman, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en amont dans les champs gaziers offshore du Golfe Arabique

ADNOC a réservé 150 milliards USD pour 2026-2030, en donnant la priorité à la monétisation du gaz offshore, avec Hail et Ghasha attirant à eux seuls 11 milliards USD de financement pour ajouter 1,5 milliard de pieds cubes par jour de capacité gazière. L'expansion du champ Nord de QatarEnergy portera la capacité de GNL à 126 millions de tonnes par an d'ici 2028 et nécessite plus de 500 kilomètres de nouveaux tubes de transport offshore. Les environnements de gaz acide stimulent la demande de tubes duplex et gainés à haute résistance à la corrosion par piqûres, illustrée par la livraison de 14 000 tonnes de SeAH Steel à Hail et Ghasha. Les commandes de tubes OCTG premium auprès de Nippon Steel Corp. soulignent le lien entre la croissance du gaz et l'infrastructure de décarbonation. Collectivement, ces programmes sécurisent une demande d'acier à long terme et découplent partiellement l'activité des pipelines de la volatilité des prix du pétrole.

Expansion des lignes de transport transfrontalières de pétrole brut

La ligne Bassora-Haditha en Irak, d'une valeur de 4,56 milliards USD, est dimensionnée pour 2,25 millions de barils par jour et illustre le regain d'intérêt pour les corridors multinationaux. Les négociations avec Oman pour un terminal à Duqm contourneraient le détroit d'Ormuz et introduiraient 10 millions de barils de stockage. L'Arabie Saoudite étudie un réseau gazier régional qui s'interconnecterait avec les Émirats Arabes Unis et le Koweït. Ces mégaprojets nécessitent des grades API 5L X65 ou X70 de plus de 24 pouces pour réduire le nombre de stations de pompage. Le risque de sanctions en Iran et en Irak pourrait allonger les cycles de décision, mais l'économie de diversification des routes continue de favoriser l'acier grand diamètre par rapport aux modes alternatifs.

Demande de remplacement des réseaux de pipelines vieillissants

Plus de 700 structures offshore dans la région sont candidates à la mise hors service, et ce chiffre pourrait dépasser 1 000 d'ici 2038 pour un coût estimé de 30 à 50 milliards USD. Kuwait Petroleum Corporation a attribué 1,5 milliard USD de travaux de remplacement de pipelines en février 2026 pour maintenir son objectif de production de 4 millions de barils par jour. La phase 3 du système gazier principal de Saudi Aramco implique 4 000 kilomètres de nouveaux tubes pour moderniser l'infrastructure mise en service au début des années 1980. ADNOC étend son réseau ESTIDAMA au-delà de 3 500 kilomètres dans le cadre de contrats d'une valeur de 2,1 milliards USD. Les cycles de remplacement créent une base de demande prévisible indépendamment des tendances de sanction de nouveaux champs.

Projets pilotes de tubes de transport prêts pour l'hydrogène par ADNOC et Aramco

Les projets pilotes H2GO d'ADNOC et eREACT d'Aramco évaluent des aciers résistants à la fragilisation par l'hydrogène, favorisant les alliages duplex et les aciers au carbone modifiés à faible teneur en soufre et en phosphore. Supreme Steel aux Émirats Arabes Unis propose désormais localement l'UNS S32760, conforme à la norme NACE MR0175, indiquant une adaptation précoce de la chaîne d'approvisionnement. Oman prévoit un réseau d'hydrogène vert de 400 kilomètres qui introduirait une nouvelle demande de grades de tubes basse température. Si le mélange d'hydrogène dépasse 10 % du volume de gaz, certaines sections des lignes de transport en acier au carbone existantes pourraient nécessiter un remplacement ou un gainage interne. Les enseignements des projets pilotes guideront les futures spécifications de matériaux dans l'ensemble du secteur des tubes de transport de pétrole et de gaz au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole retardant les attributions EPC | -0.5% | Mondial, avec un impact aigu au Qatar et aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Passage aux tubes flexibles composites en offshore peu profond | -0.3% | Émirats Arabes Unis, Oman, Égypte | Moyen terme (2-4 ans) |

| Limites de financement liées aux sanctions en Iran et en Irak | -0.4% | Iran, Irak | Moyen terme (2-4 ans) |

| Le mécanisme d'ajustement carbone aux frontières de l'UE augmentant les coûts pour les exportations de tubes en acier du CCG | -0.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole retardant les attributions EPC

Les prix du Brent ont oscillé entre 70 et 85 USD par baril en 2025, incitant le Qatar à reporter le lot offshore 4 et forçant ADNOC à retarder plusieurs attributions gazières. Aramco a ralenti les appels d'offres du second semestre 2025 pour réévaluer ses priorités en capital. Dans les fenêtres de faible visibilité, les compagnies pétrolières nationales canalisent les fonds vers le forage à cycle court plutôt que vers les pipelines pluriannuels. Le Koweït explore un financement par crédit-bail jusqu'à 7 milliards USD pour atténuer l'exposition aux cycles de prix. Ce frein affecte particulièrement les projets d'exportation discrétionnaires, tandis que les réseaux gaziers liés à l'alimentation électrique domestique restent relativement isolés.

Passage aux tubes flexibles composites en offshore peu profond

Le champ West Bakr en Égypte a remplacé 25 000 mètres d'acier par du Flexpipe HT, réduisant de moitié le temps d'installation et les coûts jusqu'à 40 %. Les tubes flexibles évitent également les systèmes de protection cathodique et tolèrent la fatigue dynamique. ADNOC et Aramco ont commencé des essais contrôlés dans des développements satellites mais n'ont pas encore passé de commandes à grande échelle. Les solutions composites restent limitées aux profondeurs inférieures à 200 mètres et aux diamètres inférieurs à 10 pouces, laissant les lignes de transport et les services en gaz acide haute pression solidement dans le domaine de l'acier. Néanmoins, la pression sur les marges s'intensifie dans le segment des eaux peu profondes du marché des tubes de transport de pétrole et de gaz au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tubes soudés maintiennent leur leadership en termes de coût

Les tubes soudés représentaient 63,15 % de la demande en 2025 et croîtront à un CAGR de 3,58 % alors que les opérateurs privilégient les produits soudés longitudinalement à l'arc submergé pour les lignes de gaz de 52 à 56 pouces. L'usine LSAW de TenarisGPC à Jubail et l'expansion de la capacité HSAW d'East Pipes soulignent la confiance du côté de l'offre. Les tubes sans soudure restent indispensables pour les services en gaz acide haute pression ; Jindal SAW et ArcelorMittal SA ont ajouté 900 000 tonnes de capacité régionale de tubes sans soudure dont la mise en service est prévue d'ici 2029. Le soudage automatisé a aidé L&T Energy Hydrocarbon à achever un projet de 120 kilomètres en 56 pouces avec seulement 0,6 % de réparations sur le terrain, soulignant les gains de productivité.

La taille du marché des tubes de transport de pétrole et de gaz au Moyen-Orient pour les produits soudés devrait progresser régulièrement à mesure que les projets de lignes de transport avancent, tandis que la demande de tubes sans soudure suit les cycles de forage et l'adoption d'alliages spéciaux. Les tubes soudés bénéficient également des mandats de localisation qui récompensent les aciéries régionales répondant aux critères IKTVA ou ICV, renforçant leur position dominante en termes de part de marché.

Par matériau : adoption rapide des alliages duplex

L'acier au carbone a conservé une part de 64,88 % en 2025, compte tenu de son avantage en termes de coût dans les services non corrosifs, mais les catégories duplex et super-duplex ont affiché la croissance la plus élevée avec un CAGR de 6,12 %. La livraison de 14 000 tonnes de tubes gainés par SeAH Steel et l'usine CRA OCTG de Tubacex d'une valeur de 100 millions USD à Abu Dhabi confirment cette trajectoire. Les projets pilotes d'hydrogène et les projets de transport de CO2 introduisent de nouveaux vecteurs de corrosion que les grades conventionnels ne peuvent pas supporter.

Au sein du secteur des tubes de transport de pétrole et de gaz au Moyen-Orient, les alliages duplex se substitueront de plus en plus à l'acier au carbone dans les infrastructures gazières offshore et d'hydrogène. La part de marché des tubes de transport de pétrole et de gaz au Moyen-Orient de l'acier au carbone devrait donc s'éroder marginalement, bien que le tonnage absolu continue d'augmenter parallèlement à la longueur totale du réseau.

Par diamètre : les tubes de plus de 24 pouces dominent la croissance

Les tubes d'un diamètre extérieur supérieur à 24 pouces représentaient 50,72 % des revenus en 2025 et devraient afficher un CAGR de 4,16 % jusqu'en 2031. Le lot 8 du système gazier principal et l'ESTIDAMA d'ADNOC exigent des spécifications de 52 pouces pour acheminer efficacement de grands volumes de gaz. L'attribution du projet Fahud-Suhar d'OQGN à Jindal SAW ajoute 193 kilomètres de ligne de 42 pouces d'ici 2027.

Les grands diamètres stimulent la taille du marché des tubes de transport de pétrole et de gaz au Moyen-Orient en poids, car l'épaisseur de paroi évolue avec le diamètre et la pression de service. Les diamètres plus petits inférieurs à 12 pouces continuent de servir les rôles de fond de puits et de distribution, mais contribuent moins à la croissance de la valeur.

Par application : le transport sécurise la priorité budgétaire

Le transport représentait 57,44 % du volume d'expédition en 2025 et se développera à un CAGR de 4,44 % à mesure que la monétisation du gaz monte à l'agenda politique. La phase 3 du système gazier principal de l'Arabie Saoudite d'une valeur de 8,8 milliards USD et les pipelines du champ Nord du Qatar illustrent cette orientation. Les projets de transport de captage de carbone tels que le hub de 9 millions de tonnes de CO₂ d'Aramco à Jubail ajoutent une autre couche de demande.

La collecte et le tubage de fond de puits fluctuent avec l'intensité du forage, ce qui explique leur croissance plus lente par rapport au transport. Néanmoins, la part de marché des tubes de transport de pétrole et de gaz au Moyen-Orient du segment transport implique une demande de base stable isolée des fluctuations à court terme des prix du pétrole.

Analyse géographique

L'Arabie Saoudite a contribué à hauteur de 39,36 % des ventes en 2025, portée par la phase 3 du système gazier principal et le programme non conventionnel de Jafurah. Aramco a atteint 70 % de contenu local dans le cadre de l'IKTVA et a signé 11 milliards USD d'accords d'approvisionnement à long terme en février 2026. Arabian Pipes Company a collecté plus de 550 millions SAR de commandes entre 2024 et 2025.

Les Émirats Arabes Unis suivent, ancrés par l'expansion ESTIDAMA d'ADNOC et le projet de gaz acide Hail et Ghasha. Le cadre ICV a recyclé 242 milliards AED dans l'économie nationale depuis 2018. La capacité de tubes sans soudure et gainés se développe grâce aux investissements de Jindal SAW, SeAH Steel et Tubacex.

L'Irak affiche la trajectoire la plus rapide avec un CAGR de 5,35 % jusqu'en 2031, mais la pression financière liée aux sanctions et les négociations sur les options de routes pourraient retarder l'exécution. Le programme de remplacement de 1,5 milliard USD du Koweït et la construction d'un réseau gazier de 4 623 kilomètres en Oman soutiennent une demande régionale stable. Bahreïn et l'Iran restent des acteurs plus modestes, ce dernier étant contraint par les avis du Trésor américain sur les flux de financement illicites.[4]FinCEN, "Avis sur le pétrole iranien," fincen.gov

Paysage concurrentiel

Le champ concurrentiel est modérément concentré. Les cinq plus grands fournisseurs contrôlent environ 40 à 45 % des revenus, produisant un score de concentration de marché de 6. Les politiques de localisation récompensent les aciéries disposant d'usines nationales, incitant les groupes mondiaux à former des coentreprises plutôt qu'à exporter des tubes finis. Le projet LSAW de 350 000 tonnes de Welspun Corp. à Dammam et la coentreprise de tubes sans soudure de 250 000 tonnes d'Interpipe à Abu Dhabi illustrent cette tendance.

Les mises à niveau technologiques s'articulent autour du soudage automatisé, de la traçabilité numérique et de la conception des alliages. Le taux de réparation de 0,6 % de L&T sur une ligne de gaz saoudienne de 56 pouces démontre les économies de coûts réalisées grâce à l'automatisation. Les spécialistes des tubes composites sont des challengers émergents dans les travaux offshore en eaux peu profondes, mais n'ont pas encore pénétré les lignes de transport haute pression. Les acteurs en place répondent en proposant des services clés en main de revêtement, de logistique et de soudage sur le terrain pour préserver les marges dans le marché des tubes de transport de pétrole et de gaz au Moyen-Orient.

Leaders du secteur des tubes de transport de pétrole et de gaz au Moyen-Orient

Arabian Pipes Company

Rezayat Group

Vallourec S.A.

Tenaris SA

Jindal SAW Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Le Koweït prévoit un accord d'infrastructure de pipelines de 7 milliards USD, ouvrant son réseau national de pipelines aux investisseurs étrangers pour financer l'expansion intermédiaire. L'initiative vise à alléger la pression budgétaire, à augmenter la capacité vers 4 millions de barils par jour et à réduire les goulots d'étranglement du transport, renforçant la tendance plus large d'investissement dans les pipelines au Moyen-Orient.

- Septembre 2025 : ONEOK a ouvert une période de consultation pour son projet Sun Belt Connector, une ligne multiproduits de 440 miles. Bien que basé aux États-Unis, le projet illustre les tendances mondiales d'expansion du marché des pipelines portées par les changements dans les raffineries et la croissance de la demande, pertinentes pour les opérateurs du Moyen-Orient qui surveillent les cycles de demande de tubes de transport.

- Août 2025 : Nabors a vendu Quail Tools, un important fournisseur de tubes de fond de puits, à Superior Energy pour 600 millions USD, améliorant la flexibilité financière et consolidant les capacités d'approvisionnement en tubes. Bien que centré sur les États-Unis, l'accord affecte l'activité des tubes de transport au Moyen-Orient via les services de pose de tubes conservés par Nabors dans la région.

- Mai 2025 : I Squared, MPLX et Enbridge ont convenu d'acquérir des participations dans le pipeline de gaz naturel Matterhorn Express (capacité de 2,5 milliards de pieds cubes par jour). Bien que centré sur les États-Unis, l'accord reflète un appétit d'investissement continu pour les systèmes de transport grand diamètre, informant la dynamique du marché des tubes de transport au Moyen-Orient à travers les flux de capitaux mondiaux.

Périmètre du rapport sur le marché des tubes de transport de pétrole et de gaz au Moyen-Orient

Un tube de transport est un type de tube en acier utilisé pour acheminer des produits à travers le pays via des pipelines. Le pétrole, le gaz naturel, le pétrole brut et l'eau peuvent tous être transportés via des tubes de transport. Les tubes de transport sont connectés pour former un pipeline.

Le marché est segmenté par type et par géographie. Par type, le marché est segmenté en tubes sans soudure et soudés. Par matériau, le marché est divisé en acier au carbone, acier allié, acier inoxydable/CRA et duplex/super-duplex. Par diamètre, le marché est segmenté en moins de 12 pouces, 12 à 24 pouces et plus de 24 pouces. Par application, le marché est divisé en transport (terrestre et offshore), tubage et colonne de production de fond de puits, collecte de pétrole et de gaz, et injection d'eau/gaz. Le rapport couvre également la taille du marché et les prévisions pour le marché des tubes de transport de pétrole et de gaz au Moyen-Orient dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (en milliards USD).

| Sans soudure |

| Soudé (ERW et SAW) |

| Acier au carbone |

| Acier allié |

| Acier inoxydable/CRA |

| Duplex/Super-Duplex |

| Inférieur à 12 pouces |

| 12 à 24 pouces |

| Supérieur à 24 pouces |

| Transport (terrestre et offshore) |

| Tubage et colonne de production de fond de puits |

| Collecte de pétrole et de gaz |

| Injection d'eau/gaz |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Irak |

| Iran |

| Reste du Moyen-Orient |

| Par type | Sans soudure |

| Soudé (ERW et SAW) | |

| Par matériau | Acier au carbone |

| Acier allié | |

| Acier inoxydable/CRA | |

| Duplex/Super-Duplex | |

| Par diamètre | Inférieur à 12 pouces |

| 12 à 24 pouces | |

| Supérieur à 24 pouces | |

| Par application | Transport (terrestre et offshore) |

| Tubage et colonne de production de fond de puits | |

| Collecte de pétrole et de gaz | |

| Injection d'eau/gaz | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Irak | |

| Iran | |

| Reste du Moyen-Orient |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de la demande de tubes de transport de pétrole et de gaz au Moyen-Orient d'ici 2031 ?

Le marché devrait atteindre 7,73 milliards USD d'ici 2031.

Quelle classe de diamètre apporte le plus de valeur sur la période 2026-2031 ?

Les tubes de plus de 24 pouces, soutenus par les lignes de transport transfrontalières de gaz et de pétrole brut, progressent à un CAGR de 4,16 %.

Pourquoi les alliages duplex et super-duplex gagnent-ils des parts de marché ?

Les champs de gaz acide et les lignes pilotes d'hydrogène nécessitent une résistance accrue à la corrosion et à la fragilisation que ces alliages offrent.

Comment les mandats de localisation influencent-ils la sélection des fournisseurs ?

Des programmes tels que l'IKTVA et l'ICV attribuent des scores plus élevés aux soumissionnaires disposant d'une fabrication dans le pays, orientant les commandes vers les aciéries régionales.

Quel est le principal frein à la sanction des projets à court terme ?

La volatilité des prix du pétrole a retardé plusieurs attributions EPC, notamment pour les pipelines d'exportation discrétionnaires.

Les tubes flexibles composites constituent-ils un substitut à long terme aux lignes en acier ?

Ils offrent des avantages en termes de coût et d'installation en eaux peu profondes de moins de 200 m de profondeur, mais ne sont pas viables pour le transport haute pression ou grand diamètre.

Dernière mise à jour de la page le: