Taille et part du marché américain du pétrole et du gaz en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

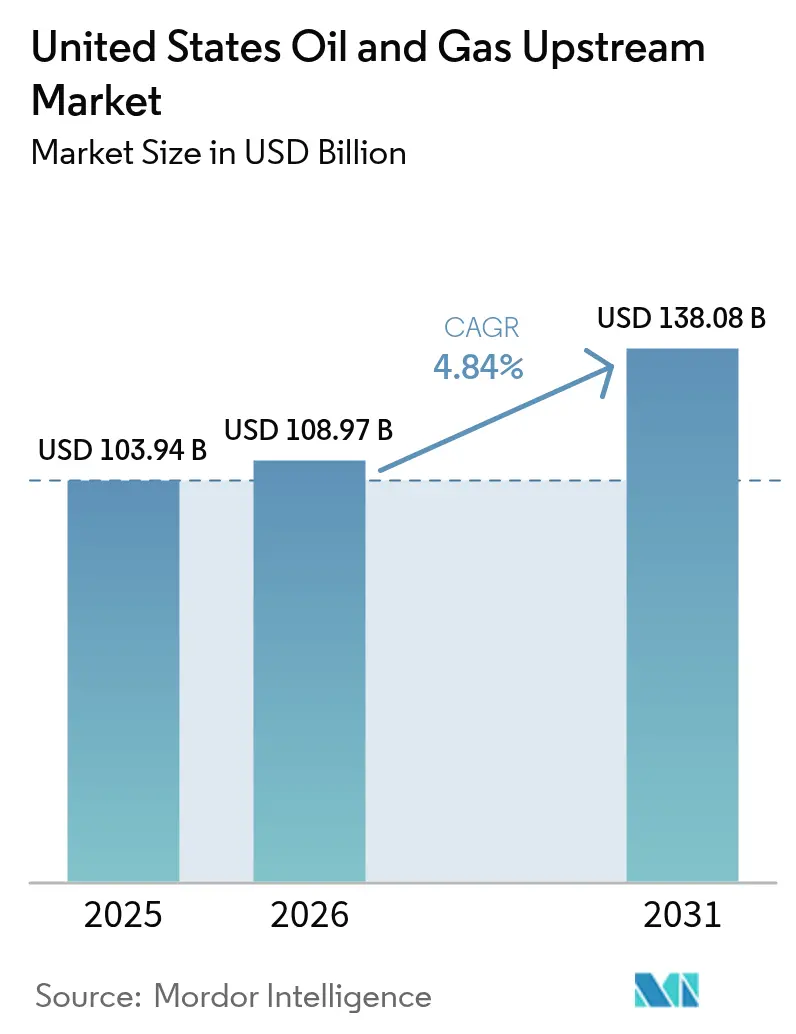

| Taille du marché de l'année de base (2025) | 103.94 Milliards de dollars |

| Taille du Marché (2026) | 108.97 Milliards de dollars |

| Taille du Marché (2031) | 138.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du pétrole et du gaz en amont par Mordor Intelligence

Le marché américain du pétrole et du gaz en amont devrait croître de 103,94 milliards USD en 2025 à 108,97 milliards USD en 2026 et devrait atteindre 138,08 milliards USD d'ici 2031 à un TCAC de 4,84 % sur la période 2026-2031.

L'optimisation des coûts par le biais des technologies numériques, le déploiement discipliné du capital et les analyses numériques de forage qui réduisent le temps non productif de 15 à 20 % sont les principaux moteurs de croissance du marché américain du pétrole et du gaz en amont. Les opérateurs concentrent de plus en plus leurs dépenses sur les bassins de schiste bitumineux éprouvés, en utilisant l'intelligence artificielle et l'automatisation pour améliorer les taux de récupération des puits existants tout en réduisant les coûts de rentabilité globaux. L'allocation sélective du capital vers des projets à rendement élevé dans le bassin du Permien et dans le golfe du Mexique soutient la résilience du secteur, même lorsque les prix des matières premières fluctuent. L'élan à court terme provient également des extensions des infrastructures d'exportation de GNL qui ajoutent de nouvelles capacités d'évacuation du gaz naturel et des incitations de la loi sur la réduction de l'inflation qui monétisent les projets de captage et stockage du carbone.

Points clés du rapport

- Par lieu de déploiement, le forage terrestre détenait une part de 74,18 % du marché américain du pétrole et du gaz en amont en 2025, tandis que la production en mer devrait se développer à un TCAC de 5,66 % d'ici 2031

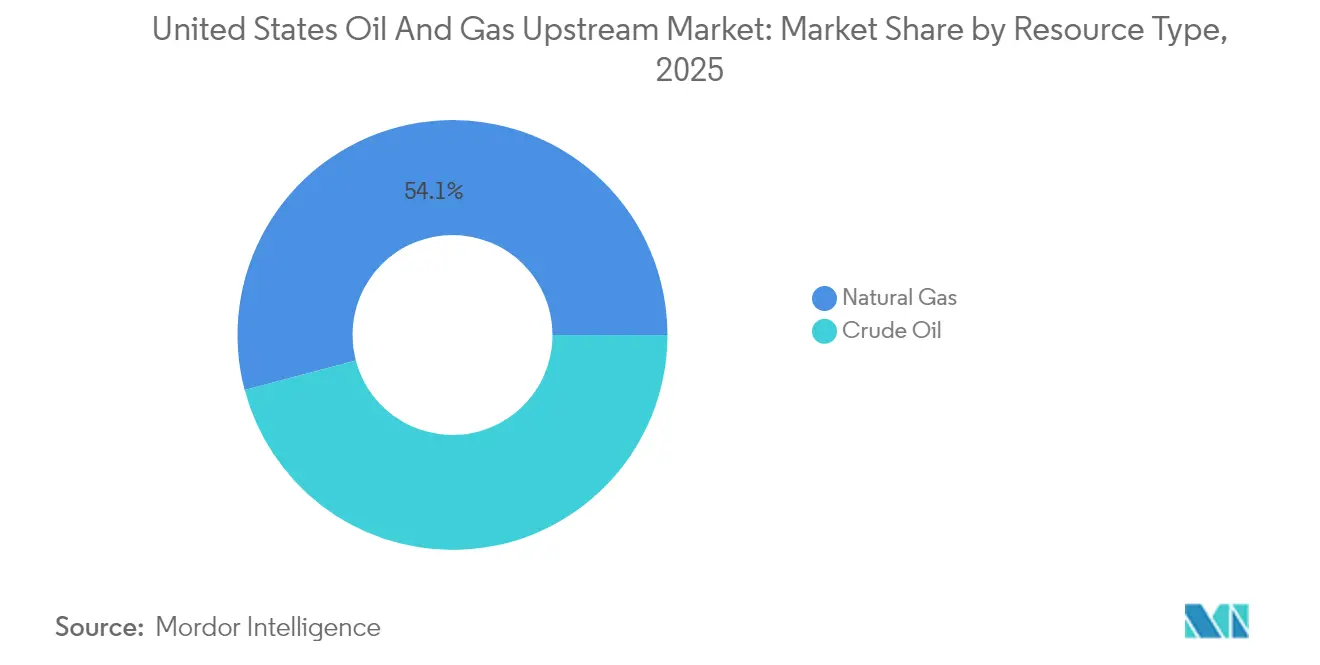

- Par type de ressource, le gaz naturel représentait 54,12 % de la part du marché américain du pétrole et du gaz en amont en 2025 et affiche les perspectives de croissance les plus rapides avec un TCAC de 5,17 % jusqu'en 2031

- Par type de puits, les puits non conventionnels représentaient 64,62 % de la taille du marché américain du pétrole et du gaz en amont en 2025 et devraient croître à un TCAC de 4,98 % jusqu'en 2031

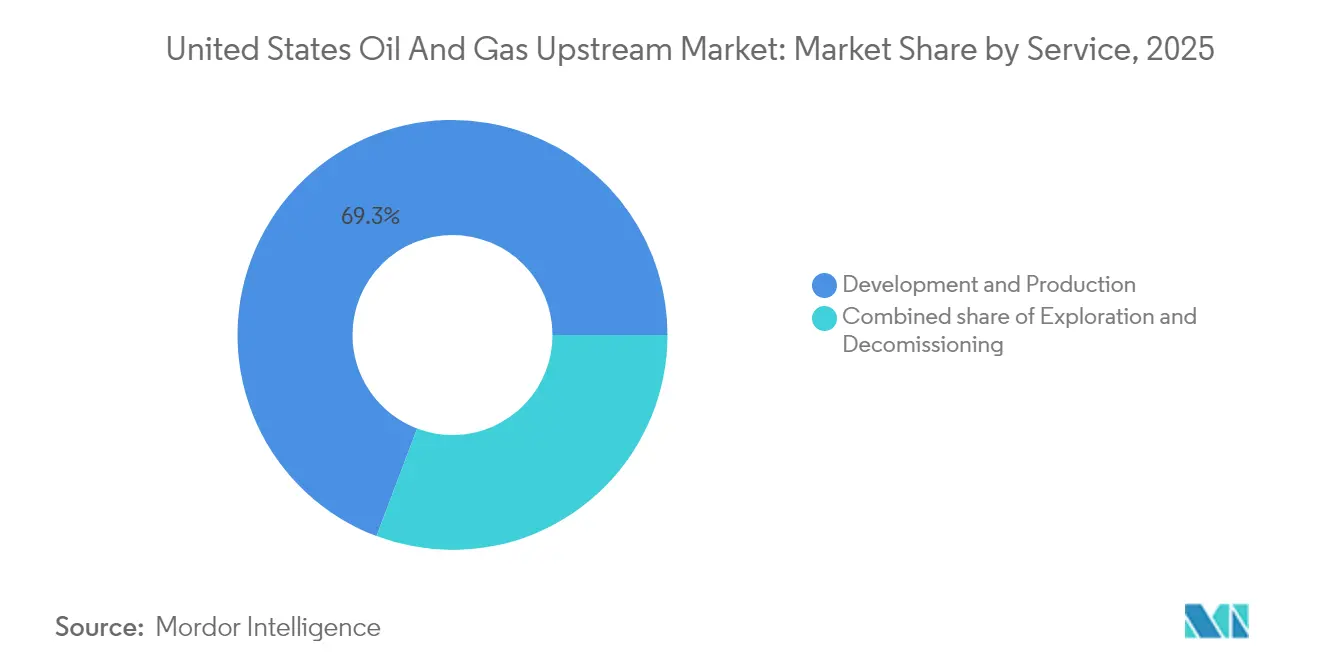

- Par service, les activités de développement et de production contrôlaient 69,25 % des dépenses en 2025, tandis que le déclassement devrait enregistrer le TCAC le plus élevé de 6,74 % au cours des cinq prochaines années

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du pétrole et du gaz en amont

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation des coûts grâce aux analyses numériques de forage | 1.20% | Permien, Eagle Ford, Bakken | Court terme (≤ 2 ans) |

| Prolifération du forage horizontal de schiste bitumineux dans le bassin du Permien | 1.10% | Texas, Nouveau-Mexique | Moyen terme (2-4 ans) |

| Développement des infrastructures d'exportation de GNL stimulant le forage gazier | 0.90% | Côte du Golfe, Appalaches | Long terme (≥ 4 ans) |

| Incitations au stockage et captage du carbone de la loi sur la réduction de l'inflation accélérant les projets de récupération assistée des hydrocarbures | 0.70% | Texas, Louisiane, Dakota du Nord | Moyen terme (2-4 ans) |

| Refracturation des puits de schiste bitumineux matures prolongeant la durée de vie des champs | 0.60% | Permien, Eagle Ford, Bakken | Court terme (≤ 2 ans) |

| Gisements en eaux profondes à risque réduit dans le golfe du Mexique | 0.40% | Eaux fédérales du golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation des coûts grâce aux analyses numériques de forage

Les analyses numériques de forage réduisent les coûts des puits de 10 à 15 %, principalement en raccourcissant les cycles de forage et en minimisant les incidents en fond de puits. La plateforme Neuro de SLB traite 1 000 points de données par seconde et a réduit le temps de forage de 20 % dans le bassin du Permien.[1]SLB, "Plate-forme de forage neuro-autonome", slb.com Le système LOGIX de Halliburton a enregistré 95 % de forage automatisé sur des puits récents, réduisant le temps total de démarrage à la profondeur totale de 30 %. Le tableau de bord hébergé dans le nuage de Corva prédit le glissement-blocage, le coincement différentiel et d'autres risques des heures à l'avance, réduisant les temps d'arrêt imprévus de 30 %.[2]Halliburton, "LOGIX Automated Drilling Performance", halliburton.com À mesure que les algorithmes apprennent de chaque opération, les gains de performance deviennent cumulatifs, réduisant les seuils de rentabilité. L'approche est particulièrement attrayante pour les petits opérateurs qui peuvent désormais louer des logiciels sur la base d'un abonnement plutôt que d'investir à l'avance dans des plateformes propriétaires.

Prolifération du forage horizontal de schiste bitumineux dans le bassin du Permien

Les forages horizontaux à portée étendue dans le Permien produisent une production initiale supérieure de 30 à 40 % à celle de leurs équivalents verticaux, et les appareils de forage actifs ont dépassé 315 unités - soit 60 % du total américain - fin 2024. Les longueurs latérales moyennes dans les zones principales dépassent déjà 10 000 pieds, les complétions multi-zones améliorant la récupération sur les bancs empilés. Le forage en plateforme réduit les perturbations en surface et diminue les coûts par puits de 15 à 20 % par rapport aux plateformes à puits unique. Les entreprises du Permien bénéficient également de réseaux de transport et de traitement matures, qui réduisent les coûts de collecte et minimisent le torchage. Les effets de réseau attirent des capitaux supplémentaires, renforçant l'avance du bassin dans l'approvisionnement à cycle court.

Développement des infrastructures d'exportation de GNL stimulant le forage gazier

Les installations de GNL ont ajouté 2,1 milliards de pieds cubes par jour de capacité d'exportation en 2024 et ont davantage de trains en construction, consolidant une nouvelle demande d'enlèvement pour le gaz en amont.[3]Energy Transfer, "Permian Gulf Coast Projects", energytransfer.com Le seul projet Rio Grande LNG de TotalEnergies, d'une valeur de 18,8 milliards USD, nécessitera environ 2,6 milliards de pieds cubes par jour de gaz d'alimentation une fois pleinement opérationnel. Les expansions de gazoducs par Energy Transfer et d'autres ont amélioré les retours nets pour le gaz des Appalaches et du Permien, réduisant les différentiels de base qui étaient auparavant aussi larges que 1,50 USD/MMBtu. Les accords de vente et d'achat à long terme avec les services publics asiatiques et européens atténuent le risque de prix, permettant aux foreurs de sécuriser leurs rendements avant de commencer les puits. Le marché américain du pétrole et du gaz en amont trouve ainsi un débouché durable pour la croissance de l'offre dans la demande mondiale de GNL.

Incitations au stockage et captage du carbone de la loi sur la réduction de l'inflation accélérant les projets de récupération assistée des hydrocarbures

La loi sur la réduction de l'inflation a porté le crédit 45Q à 85 USD par tonne de CO₂ définitivement séquestré, rendant de nombreux projets de récupération assistée des hydrocarbures rentables même à 55 USD/baril de pétrole. L'installation phare de captage direct de l'air d'Occidental au Texas occidental illustre comment le CO₂ capté peut à la fois générer des crédits d'impôt et augmenter la récupération incrémentale de 10 à 15 %. La fenêtre de remboursement sur 12 ans s'aligne sur les cycles de vie typiques de la récupération assistée des hydrocarbures, permettant aux opérateurs d'amortir les équipements de captage tout en prolongeant la durée de vie des champs. Les partenariats avec les émetteurs industriels assurent un flux régulier d'approvisionnement en CO₂, transformant la conformité environnementale en un actif générateur de revenus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et pressions sur la discipline du capital | -0.80% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Restrictions fédérales sur les concessions de terres publiques | -0.50% | États de l'Ouest, Alaska | Long terme (≥ 4 ans) |

| Désinvestissement lié aux critères ESG et contraintes de financement | -0.60% | Marchés de financement institutionnel | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les opérations de forage avancées | -0.40% | Bassins éloignés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut et pressions sur la discipline du capital

Les prix du pétrole ont fluctué entre 70 et 85 USD/baril en 2024, incitant les producteurs à maintenir leurs seuils de rentabilité près de 45 USD/baril et à réduire leurs flottes d'appareils de forage lorsque le WTI est tombé en dessous de 65 USD/baril.[4]U.S. Energy Information Administration, "Drilling Productivity Report 2024", eia.gov Les majors intégrées profitent des baisses en bloquant des tarifs de service réduits, tandis que les indépendants reportent souvent des projets, entraînant une réduction d'activité de 15 à 20 %. Les structures de coûts variables - telles que les appareils de forage sous contrat, les trains de fracturation au comptant et les services d'eau à la demande - contribuent à protéger les flux de trésorerie. Des bilans plus solides et une plus grande profondeur de couverture confèrent un avantage concurrentiel, permettant des gains de parts de marché tandis que les pairs plus faibles reculent. La volatilité continue renforce ainsi la consolidation et la discipline du capital, freinant la croissance des volumes à court terme.

Désinvestissement lié aux critères ESG et contraintes de financement

Les investisseurs institutionnels ont réduit leur exposition aux hydrocarbures de 15 à 20 % après 2024, et les banques européennes ont limité les nouveaux prêts en amont, ce qui a entraîné une augmentation de 50 à 100 points de base des coûts d'emprunt pour certaines entreprises indépendantes. Les entreprises incapables de sécuriser des lignes de crédit liées à la durabilité font face à des taux de rentabilité plus élevés et peuvent réduire leurs plans de forage. Pour regagner l'accès, les opérateurs mettent en avant leurs programmes de réduction des émissions de méthane, adoptent des tableaux de bord ESG et intègrent des compensations en énergie renouvelable. La charge de reporting supplémentaire favorise les entités plus importantes avec des sources de revenus diversifiées, accélérant ainsi les fusions et acquisitions à mesure que les petites entreprises cherchent à atteindre une taille suffisante pour satisfaire aux critères des marchés de capitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : la croissance en mer dépasse la domination terrestre

Les opérations terrestres représentaient 74,18 % du marché américain du pétrole et du gaz en amont en 2025, reflétant des infrastructures établies, des cycles rapides et des profils de coûts favorables. Pourtant, le segment en mer devrait afficher un TCAC plus fort de 5,66 % jusqu'en 2031, à mesure que les champs en eaux profondes à risque réduit dans le golfe du Mexique passent en phase de développement. Les projets en mer impliquent des capitaux initiaux plus élevés mais génèrent des courbes de déclin plus plates et une production en plateau plus longue, des caractéristiques qui attirent des capitaux patients. Anchor de Chevron et Tiber de BP en sont emblématiques, chacun conçu pour une production maximale de 75 000 barils/jour avec un forage à pression contrôlée qui réduit le risque sous-sel.

La croissance en mer renforce la diversité de l'offre et modère les taux de déclin globaux sur le marché américain du pétrole et du gaz en amont. Les prestataires de services déploient des systèmes de montée en charge haute pression, des évaluations de formation en temps réel et des trains de complétion de puits automatisés qui compressent les calendriers de développement de 10 à 12 %. Alors que les ventes de concessions dans le golfe du Mexique ont rapporté 382 millions USD en 2024, les opérateurs ont sécurisé des surfaces à des conditions favorables dans un contexte de concurrence modérée. Ces engagements soutiennent un cycle de hausse de la production susceptible de perdurer au-delà de la décennie en cours.

Par type de ressource : le gaz naturel mène à la fois en volume et en croissance

Le gaz naturel détenait 54,12 % de la production de 2025 et devrait croître à un TCAC de 5,17 %, le plus rapide parmi les ressources du marché américain du pétrole et du gaz en amont. L'abondant gaz sec des Appalaches et le gaz associé des puits pétroliers du Permien alimentent la demande croissante de GNL et d'électricité domestique, offrant de multiples voies de monétisation. Les déblocages de gazoducs et les ajouts d'usines de traitement au Texas occidental et en Louisiane réduisent le torchage et captent davantage de liquides de gaz riches, améliorant l'économie des puits.

Les volumes de pétrole brut, bien que toujours substantiels, font face à des vents contraires de croissance du fait de la coordination de l'OPEP+ et des contraintes de capacité de raffinage. Néanmoins, le gaz associé élève le rendement composite des puits à dominante pétrolière. Le secteur américain du pétrole et du gaz en amont vend de plus en plus des ' ensembles énergétiques ' composés de pétrole, de condensats, de gaz et de liquides de gaz naturel, optimisant ainsi les flux de revenus face aux fluctuations du marché.

Par type de puits : la domination des puits non conventionnels renforce le leadership technologique

Les puits non conventionnels représentaient 64,62 % de la taille du marché américain du pétrole et du gaz en amont en 2025 et devraient croître à un TCAC de 4,98 % jusqu'en 2031, portés par des améliorations continues de la longueur latérale, de la charge en agents de soutènement et du géodirectionnement en temps réel. Les complétions d'ingénierie offrent une récupération ultime estimée supérieure de 20 à 30 %, justifiant un espacement de stade plus serré et des traitements de fracturation plus intenses. Le forage en plateforme riche en données réduit également les frais d'exploitation de la concession en partageant l'infrastructure entre les plateformes à puits multiples.

Les puits conventionnels conservent une niche dans les champs vieillissants où la récupération secondaire et tertiaire prolonge la production en plateau. Cependant, la courbe d'apprentissage abrupte et les effets de réseau dans le schiste bitumineux favorisent les acteurs en place qui ont accumulé des surfaces principales tôt. Les règles d'espacement réglementaires, les contraintes de gestion de l'eau et les accords d'utilisation des surfaces façonnent de plus en plus la géométrie de forage, obligeant les opérateurs à investir dans des modèles de réservoir sophistiqués et des programmes d'engagement public.

Par service : le déclassement émerge comme le segment à la croissance la plus rapide

Les activités de développement et de production représentaient 69,25 % des dépenses de 2025, reflétant le besoin constant de forer, de compléter et d'optimiser les puits. Cependant, les services de déclassement devraient croître à un rythme de 6,74 % par an, car 2 700 plateformes du golfe du Mexique approchent de leur fin de vie. Des normes fédérales plus strictes exigent désormais le retrait complet de la veste et la remise en état des fonds marins, élevant le niveau technique.

Les entrepreneurs spécialisés utilisent des navires de levage lourd, des outils de coupe modulaires et des véhicules télécommandés pour atténuer les risques de projet et réduire les coûts. Les retombées technologiques provenant de l'installation d'éoliennes en mer et de la robotique sous-marine améliorent la sécurité et la conformité environnementale. À mesure que les passifs de déclassement se matérialisent dans les bilans, les opérateurs réservent de plus en plus de capitaux pour les activités de bouchage et d'abandon, ouvrant une niche de service de plusieurs milliards de dollars au sein du marché américain plus large du pétrole et du gaz en amont.

Analyse géographique

Le Texas est resté le centre névralgique du marché américain du pétrole et du gaz en amont en 2025, contribuant environ 40 % de la production pétrolière nationale et 25 % de ses volumes de gaz grâce aux gisements du Permien et d'Eagle Ford. La densité des infrastructures, la familiarité des propriétaires de droits miniers et les conditions de forage toute l'année encouragent un investissement soutenu, même lors des baisses de prix. Le Bakken du Dakota du Nord a fourni 12 % du pétrole brut américain malgré les conditions météorologiques hivernales, grâce à des lignes de collecte chauffées et à des appareils de forage hautement efficaces spécialement conçus pour le bassin de Williston.

Les eaux fédérales du golfe du Mexique sont la zone géographique à la croissance la plus rapide, avec des hausses de production attendues de 6 à 8 % à mesure que les centres en eaux profondes, tels que Mad Dog 2 et Whale, entrent en production. Les actifs à longue durée de vie stabilisent les courbes de déclin nationales et fournissent des volumes de base aux raffineurs de la côte du Golfe. Les navires de forage de haute spécification, la récupération des boues sans montée en charge et le surpressage sous-marin étendent la portée vers les zones ultra-profondes qui étaient auparavant considérées comme marginales.

Les Appalaches dominent l'approvisionnement en gaz sec, avec la Pennsylvanie et la Virginie-Occidentale livrant plus de 35 milliards de pieds cubes par jour à fin 2024. L'accent régional se déplace désormais de la pure croissance des volumes vers la gestion des émissions et l'électrification des sites de puits, en accord avec les mandats ESG. Des contributions plus modestes mais importantes proviennent du bassin J du Colorado, de la rivière Powder au Wyoming et du versant nord de l'Alaska, chacun soumis à des obstacles réglementaires et logistiques distincts qui tempèrent la croissance mais préservent la diversité de l'offre au sein du marché américain du pétrole et du gaz en amont.

Paysage concurrentiel

Les cinq premiers opérateurs - ExxonMobil, Chevron, ConocoPhillips, EOG Resources et Occidental - contrôlent collectivement environ 60 % de la valeur du marché américain du pétrole et du gaz en amont, aboutissant à un champ concurrentiel modérément concentré. L'envergure permet à ces entreprises de négocier des tarifs de service plus bas, de sécuriser des surfaces de premier ordre et de financer des programmes de capital pluriannuels, tout en consacrant 3 à 5 % de leurs dépenses en capital à la transformation numérique.

La consolidation s'est accélérée en 2024, avec l'acquisition de PDC Energy par Chevron pour 6,3 milliards USD et la fusion de Diamondback avec Endeavor pour 26 milliards USD, élargissant les empreintes de forage horizontal dans le schiste bitumineux. Des portefeuilles plus importants amortissent les risques spécifiques aux bassins et facilitent des mélanges équilibrés pétrole-gaz alignés sur les tendances de prix et de demande. Les indépendants de moyenne capitalisation répondent en redoublant d'efforts sur leurs compétences de base - telles que l'imagerie souterraine haute résolution, le développement rapide en plateforme ou l'expertise en récupération assistée par CO₂ - pour se tailler des niches défendables.

Les alliances technologiques se multiplient à mesure que les entreprises de services intègrent des modules d'intelligence artificielle dans les flux de travail de forage, de complétion et de production. SLB, Halliburton et Baker Hughes proposent des plateformes clés en main auxquelles les petits opérateurs accèdent par abonnement, réduisant les disparités d'adoption technologique. L'intensité concurrentielle se déplace de la capture de surfaces vers l'exécution opérationnelle, récompensant l'apprentissage continu et les gains d'efficacité sur l'ensemble du marché américain du pétrole et du gaz en amont.

Leaders du secteur américain du pétrole et du gaz en amont

Exxon Mobil Corporation

Chevron Corporation

Occidental Petroleum Corporation

Pioneer Natural Resources

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BP a annoncé une décision finale d'investissement pour le projet en eaux profondes Tiber d'une valeur de 5 milliards USD dans le golfe du Mexique, ciblant une première production de pétrole en 2029 à un pic de 75 000 barils/jour.

- Décembre 2024 : Le système LOGIX de Halliburton a enregistré des temps de forage 30 % plus rapides dans le Permien.

- Novembre 2024 : ConocoPhillips a ajouté deux appareils de forage dans le Permien, invoquant des retours sur investissement inférieurs à 12 mois.

- Septembre 2024 : Diamondback a finalisé la fusion avec Endeavor dans le cadre d'une transaction entièrement en actions de 26 milliards USD, créant le premier producteur du Permien.

Périmètre du rapport sur le marché américain du pétrole et du gaz en amont

L'industrie pétrolière et gazière décrit les étapes des opérations qui impliquent l'exploration et la production en amont. Les stades d'exploration et de production précoce de l'industrie pétrolière et gazière constituent le principal objectif des activités en amont.

Le marché américain du pétrole et du gaz est segmenté par localisation. Par localisation, le marché est segmenté en terrestre et en mer. Le dimensionnement et les prévisions du marché pour chaque segment sont basés sur la production de pétrole brut (millions de barils par jour).

| Terrestre |

| En mer |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par lieu de déploiement | Terrestre |

| En mer | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quel sera le niveau des dépenses en amont aux États-Unis d'ici 2031 ?

La taille du marché américain du pétrole et du gaz en amont devrait atteindre 138,08 milliards USD d'ici 2031, contre 108,97 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide ?

Les projets en mer dans le golfe du Mexique devraient croître à un TCAC de 5,66 % à mesure que les centres en eaux profondes passent en phase de développement.

Quelle ressource est en tête en termes de croissance ?

La production de gaz naturel devrait augmenter à un TCAC de 5,17 %, soutenue par des ajouts de capacité d'exportation de GNL et la demande de production d'électricité.

Pourquoi le déclassement est-il une niche en croissance ?

Plus de 2 700 structures en mer nécessiteront des travaux de bouchage et d'abandon au cours de cette décennie, entraînant un TCAC de 6,74 % dans les services de déclassement.

Comment les technologies numériques influencent-elles les coûts ?

Les analyses de forage en temps réel et les systèmes autonomes permettent déjà de réduire les coûts des puits jusqu'à 15 % et de diminuer le temps de forage de 20 %.

Quel rôle jouent les crédits d'impôt 45Q ?

Des crédits bonifiés de 85 USD par tonne encouragent les projets de récupération assistée par CO₂, ajoutant une nouvelle source de revenus tout en améliorant la récupération ultime de 10 à 15 %.

Dernière mise à jour de la page le: