Taille et part du marché des systèmes d'échappement industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.85 Milliards de dollars |

| Taille du Marché (2030) | 4.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.33% CAGR |

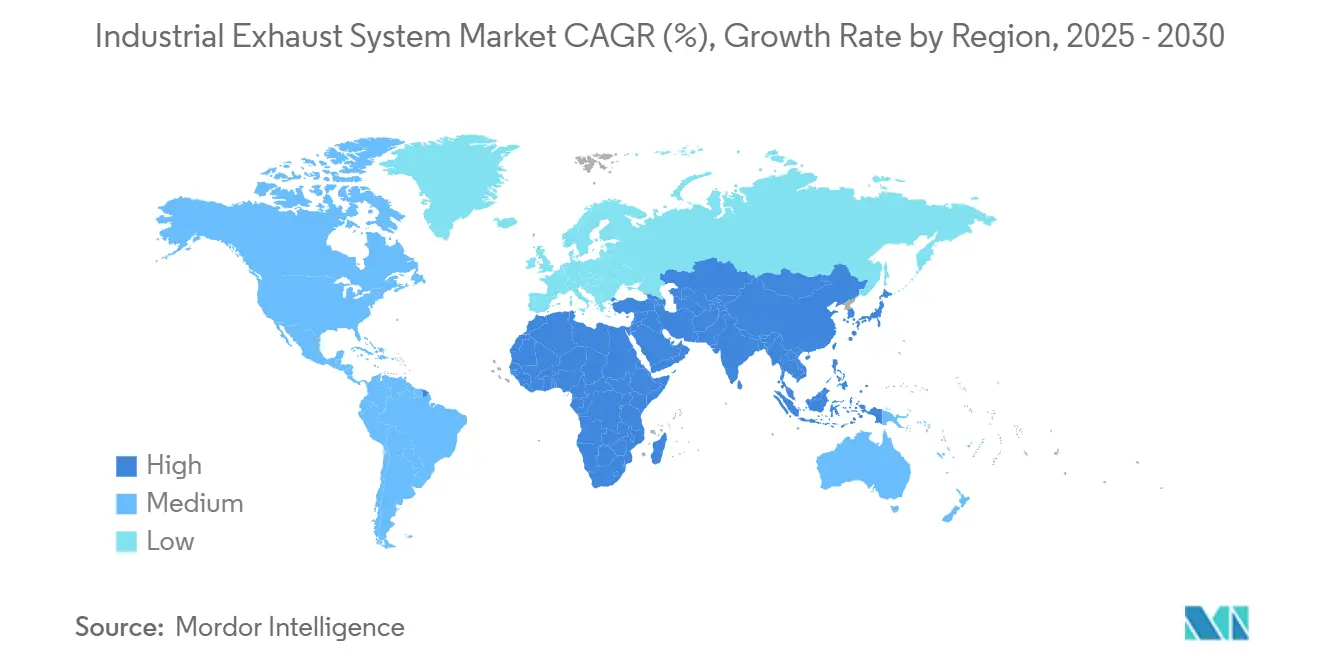

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'échappement industriels par Mordor Intelligence

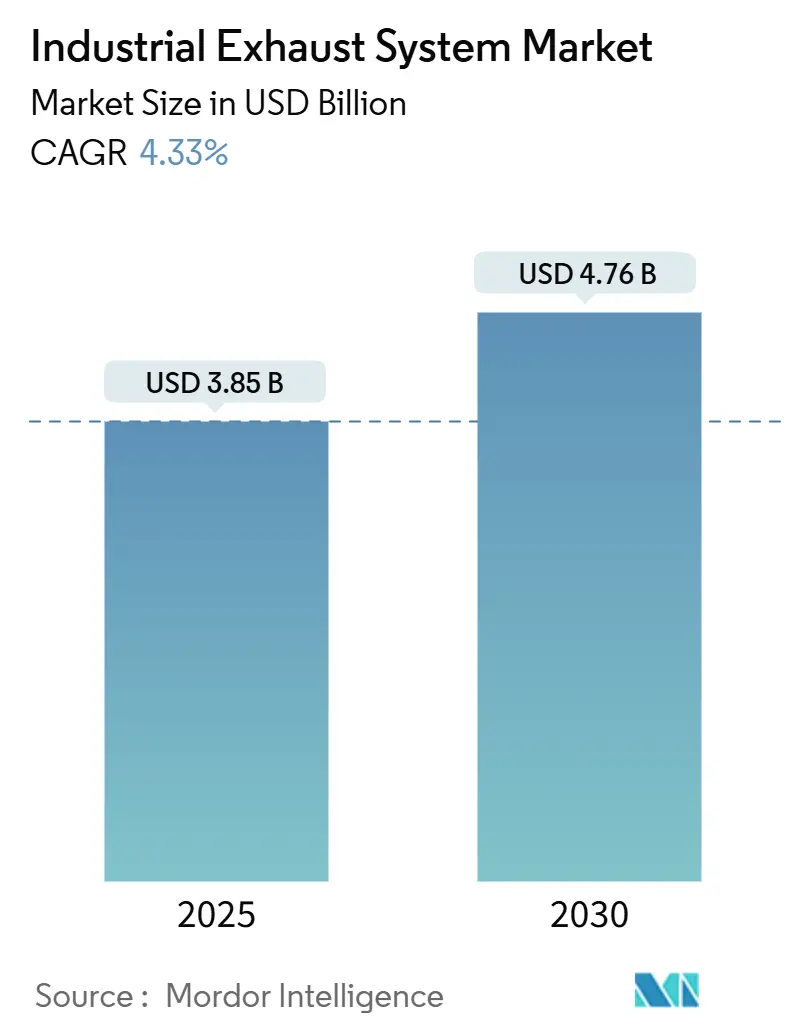

La taille du marché des systèmes d'échappement industriels est estimée à 3,85 milliards USD en 2025 et devrait atteindre 4,76 milliards USD d'ici 2030, à un TCAC de 4,33 % au cours de la période de prévision (2025-2030).

Le marché des systèmes d'échappement industriels se réoriente à mesure que la production d'énergie stationnaire passe du diesel au gaz naturel, propulsant la demande de réduction catalytique sélective (RCS) en territoire à deux chiffres tandis que les commandes de silencieux se stabilisent. Le durcissement des règles de la norme finale Tier 4 de l'Agence de protection de l'environnement des États-Unis (EPA), des directives européennes Stage V et des normes chinoises National VI contraint les exploitants à peser le coût des modernisations onéreuses face au remplacement pur et simple des groupes électrogènes.[1]Agence de protection de l'environnement des États-Unis, « Normes de performance pour les moteurs à combustion interne stationnaires à allumage par compression et à allumage commandé », epa.gov L'Asie-Pacifique domine les revenus mondiaux actuels, portée par la croissance manufacturière en Inde, au Vietnam et en Indonésie qui favorise la cogénération (CHP) sur site plutôt que la dépendance au réseau. La volatilité des prix des métaux précieux et les innovations en matière de matériaux composites remodèlent les marges des fournisseurs, et les fabricants de moteurs de premier rang intègrent verticalement le post-traitement des émissions pour sécuriser les garanties d'émissions.

Principaux enseignements du rapport

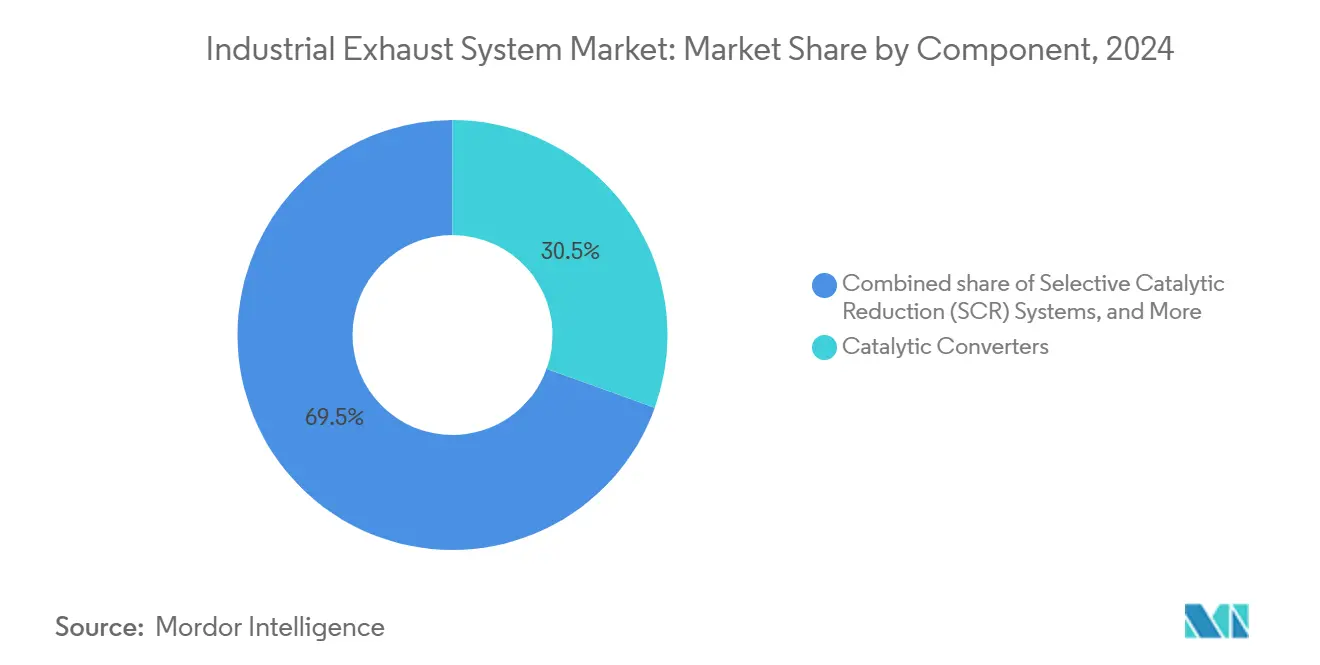

- Par composant, les convertisseurs catalytiques ont représenté 30,5 % des revenus de 2024, tandis que les modules RCS devraient se développer à un TCAC de 8,6 % jusqu'en 2030.

- Par matériau, l'acier inoxydable a représenté 41,8 % de la part du marché des systèmes d'échappement industriels en 2024 ; la demande en matériaux composites et céramiques progresse à un TCAC de 9,1 %.

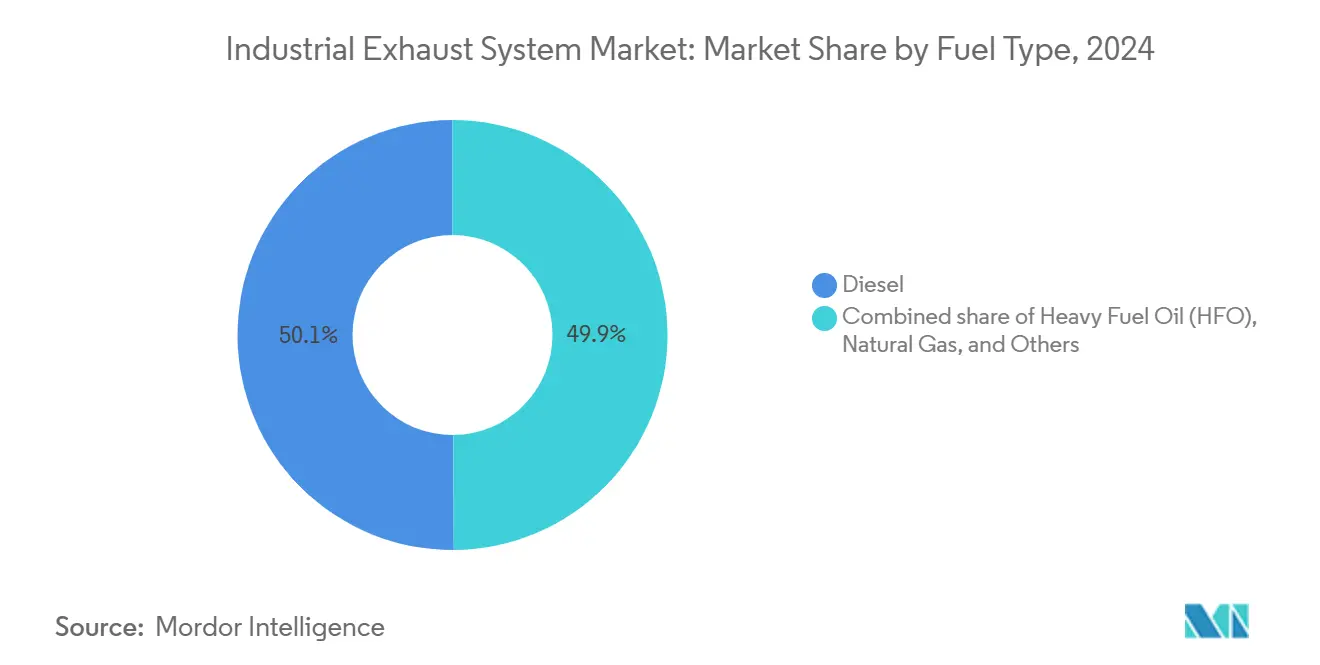

- Par type de carburant, le diesel représentait 50,1 % des installations en 2024, mais les unités au gaz naturel se développent à un TCAC de 7,0 % et comblent rapidement l'écart.

- Par application, les installations commerciales ont représenté 36,7 % des revenus de 2024 et croissent à un TCAC de 7,3 % à mesure que les exigences de résilience s'élargissent.

- Par géographie, l'Asie-Pacifique a représenté 41,4 % de la part du marché des systèmes d'échappement industriels en 2024 et devrait enregistrer le TCAC le plus élevé de 6,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes d'échappement industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Durcissement des réglementations mondiales sur les NOx/PM pour les moteurs stationnaires | 1.2% | Mondial, avec application anticipée en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Croissance rapide des installations de cogénération sur site dans les installations commerciales | 0.9% | Amérique du Nord et UE en tête, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion industrielle et cycles de remplacement des groupes électrogènes en Asie-Pacifique | 1.5% | Asie-Pacifique (Chine, Inde, ASEAN), débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Passage des groupes électrogènes diesel au gaz naturel stimulant l'adoption de la RCS | 1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande des centres de données périphériques pour des solutions d'échappement à très faible bruit | 0.6% | Amérique du Nord, Europe occidentale, certaines métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement croissant de capteurs d'échappement connectés à l'IoT | 0.4% | Mondial, avec une adoption plus rapide en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations mondiales sur les NOx/PM pour les moteurs stationnaires

La convergence entre les plafonds d'émissions des moteurs stationnaires et des moteurs routiers a effacé l'écart de conformité qui favorisait autrefois les groupes électrogènes de secours. La norme finale Tier 4 de l'EPA plafonne les NOx à 0,67 g/kWh pour les moteurs de plus de 560 kW, tandis que la norme européenne Stage V ajoute des limites sur le nombre de particules en plus des seuils basés sur la masse. Les règles chinoises National VI, appliquées depuis décembre 2022, étendent les tests en usage aux groupes électrogènes de secours dans les parcs industriels, capturant des unités qui échappaient auparavant à la surveillance. Les projets de normes du Conseil central de contrôle de la pollution de l'Inde publiés en 2024 imposeraient une surveillance continue des émissions sur les groupes électrogènes de plus de 500 kW dans les villes hors conformité, accélérant le déploiement de la RCS à Delhi et dans le Maharashtra. Les plafonds de soufre maritimes introduits par l'Organisation maritime internationale ont indirectement resserré l'utilisation terrestre du fioul lourd, les autorités portuaires scrutant désormais les émissions d'échappement à quai pour éviter les violations d'amarrage.

Croissance rapide des installations de cogénération sur site dans les installations commerciales

Les tarifs d'utilité dégroupés, les préoccupations en matière de fiabilité et les objectifs de neutralité carbone orientent les hôpitaux, les universités et les campus à usage mixte vers la cogénération au gaz naturel. Les États-Unis ont ajouté 267 MW de nouvelle cogénération en 2024, dont 38 % au service des utilisateurs de la santé et des institutions.[2]Département de l'énergie, « Base de données des installations de cogénération 2025 », energy.gov Les membres de l'UE ont ajouté 1,2 GW de cogénération commerciale la même année, aidés par des primes d'injection dans le cadre de la directive sur l'efficacité énergétique.[3]Commission européenne, « Rapport de mise en œuvre de la directive sur l'efficacité énergétique 2024 », europa.eu Les configurations typiques emploient des moteurs à gaz de 500 kW à 2 MW qui récupèrent la chaleur des gaz d'échappement tout en respectant les plafonds locaux de NOx inférieurs à 9 ppm grâce à la RCS ou au réglage à combustion pauvre. Les centres de données périphériques illustrent la demande haut de gamme : un site italien de 5 MW a spécifié 24 enceintes acoustiques intégrant la RCS pour satisfaire à l'ordonnance milanaise de 85 dB en journée. Ces exigences augmentent la valeur du contenu par kilowatt, renforçant le marché des systèmes d'échappement industriels.

Expansion industrielle et cycles de remplacement des groupes électrogènes en Asie-Pacifique

La croissance des usines en Asie du Sud-Est et dans le sous-continent indien dépasse les mises à niveau du réseau électrique, contraignant les fabricants à installer une production d'énergie captive qui doit néanmoins respecter les règles émergentes en matière de qualité de l'air. La production industrielle captive de l'Inde a atteint 89 GW en 2024, les groupes électrogènes diesel et gaz représentant 62 % du total. Le Plan de développement de l'énergie VIII du Vietnam prévoit des moteurs bi-carburant qui alternent entre le gaz naturel liquéfié et le diesel, chaque mode nécessitant un post-traitement distinct. Le 14e Plan quinquennal de la Chine impose des modernisations à très faibles émissions pour les unités diesel existantes dans les régions prioritaires, incitant les propriétaires à opter pour des groupes à gaz intégrés en usine équivalents à la norme Tier 4. L'Indonésie maintient des plafonds d'émissions alignés sur les normes régionales de l'ASEAN, créant une fenêtre pour des solutions d'échappement clés en main associées à des contrats de service pluriannuels.

Passage des groupes électrogènes diesel au gaz naturel stimulant l'adoption de la RCS

Le gaz naturel s'échangeait 40 à 50 % moins cher que le diesel sur une base d'équivalence énergétique en 2024, soulignant les facteurs économiques derrière le changement de carburant. Les plateformes à allumage commandé respectent les règles sur les NOx via la RCS tout en évitant la régénération du filtre à particules diesel (FPD), réduisant les temps d'arrêt dans les environnements critiques. Cummins a lancé son moteur à gaz naturel X15N fin 2023, associant une puissance de 500 ch à une RCS intégrée atteignant les limites optionnelles de faibles émissions de NOx de l'EPA de 0,02 g/ch-h. La famille G3500 à combustion pauvre de Caterpillar domine de même les installations de cogénération, utilisant des catalyseurs à glissement d'ammoniac pour maintenir des NOx inférieurs à 0,5 g/ch-h sans urée dans les zones éloignées. Les villes européennes prévoient désormais d'éliminer progressivement les groupes électrogènes de secours diesel d'ici 2030, contraignant les hôpitaux et les opérateurs de télécommunications à moderniser les enceintes autour de modules RCS plus grands.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Capex élevé pour les modernisations de post-traitement multi-étapes | -0.8% | Mondial, aigu sur les marchés de modernisation en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix des catalyseurs en métaux précieux | -0.6% | Mondial, affectant tous les segments à forte intensité de catalyseurs | Moyen terme (2 à 4 ans) |

| Longue certification locale pour les silencieux personnalisés en EMEA | -0.3% | Europe, Moyen-Orient, certains marchés africains | Moyen terme (2 à 4 ans) |

| Faible sensibilisation aux économies numériques d'exploitation et de maintenance parmi les propriétaires de PME | -0.2% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour les modernisations de post-traitement multi-étapes

La mise aux normes actuelles des groupes électrogènes diesel antérieurs à la norme Tier 4 exige souvent une pile complète de matériel RCS, de catalyseur d'oxydation diesel et de FPD qui coûte 40 à 60 % d'une nouvelle unité de production. La modernisation d'un groupe électrogène de secours de 1 MW aux États-Unis coûte généralement entre 150 000 et 200 000 USD en tenant compte des réservoirs d'urée, de l'intégration des commandes et du renforcement structurel, selon les données de projet de CECO Environmental.[4]CECO Environmental, « Indice des coûts de modernisation des moteurs stationnaires 2024 », cecoenviro.com Les exploitants européens absorbent également les frais de marquage CE et les procédures d'autorisation municipales fragmentées qui peuvent allonger les délais jusqu'à 12 mois, notamment en Allemagne et en France. Les sites pétroliers arctiques et en haute altitude font face à des coûts supplémentaires pour le stockage d'urée chauffée qui siphonne 2 à 3 % de la capacité de production nette.

Volatilité des prix des catalyseurs en métaux précieux

Le platine, le palladium et le rhodium restent indispensables pour les catalyseurs trois voies et d'oxydation, mais leurs prix ont oscillé de 30 à 50 % en 2024, comprimant les marges des convertisseurs. Le palladium a atteint en moyenne 1 020 USD/oz tandis que le rhodium a culminé près de 4 800 USD/oz dans un contexte de production minière sud-africaine contrainte. Le Conseil mondial de l'investissement en platine a enregistré un déficit d'approvisionnement de 450 000 oz la même année, mettant en évidence les insuffisances du recyclage. Les fournisseurs investissent dans la RCS à zéolithe de cuivre et les catalyseurs d'oxydation à pérovskite pour réduire l'exposition aux métaux nobles, mais la durabilité thermique au-delà de 5 000 heures reste non prouvée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules RCS dépassent les silencieux traditionnels

Les systèmes de réduction catalytique sélective (RCS) se développent à un TCAC de 8,6 %, soit près du double du rythme du marché des systèmes d'échappement industriels, car les groupes électrogènes au gaz naturel s'appuient sur la catalyse alimentée à l'ammoniac plutôt que sur des silencieux passifs pour la conformité aux NOx. Les convertisseurs catalytiques ont capté 30,5 % des revenus de 2024, mais la croissance se modère à mesure que la concurrence par les prix s'intensifie et que les formulations de style automobile arrivent à maturité. Les silencieux et atténuateurs de bruit restent essentiels pour les installations existantes mais font face à une stagnation sur les marchés dotés d'ordonnances acoustiques établies, tandis que les parcs industriels d'Asie-Pacifique dépourvus de codes acoustiques stricts soutiennent la demande de base. Les FPD restent centrés sur le diesel et leur adoption a plafonné à mesure que les propriétaires de flottes se tournent vers le gaz pour éviter les temps d'arrêt liés à la régénération des suies. L'équipement de recirculation des gaz d'échappement occupe une niche pour les grands moteurs alternatifs fonctionnant dans des champs pétrolifères à contraintes hydriques. Les capteurs, de température, de contre-pression, d'oxygène et de glissement d'ammoniac constituent le sous-segment à la croissance la plus rapide car la maintenance prédictive gagne du terrain. Les modules combinés qui regroupent la RCS, le catalyseur d'oxydation et le dosage électronique dans un seul boîtier conviennent aux enveloppes de modernisation étroites, illustrés par l'assemblage de 180 kg de Cummins pour la plateforme X15N.

Par matériau : les composites défient la domination de l'acier inoxydable

L'acier inoxydable représentait 41,8 % de la demande de 2024, mais son plafond de service à 650 °C limite son applicabilité dans les centrales à cycle combiné à haute température et les essais à l'hydrogène. Les composites à matrice céramique en carbure de silicium maintiennent leur intégrité à 1 200 °C et réduisent la dilatation thermique de 40 % par rapport aux superalliages à base de nickel, permettant des échangeurs de chaleur d'échappement plus compacts. La demande en matériaux composites et céramiques progresse donc à un TCAC de 9,1 %, remodelant les spécifications d'approvisionnement dans les nouveaux projets de turbines à gaz. L'acier doux persiste dans les groupes portables sensibles aux coûts où les heures de fonctionnement restent inférieures à 5 000. Les grades de titane résistent à la fissuration par chlorure induite par l'eau de mer, permettant des intervalles d'inspection plus longs sur les plateformes offshore malgré une prime de coût de 300 %. Les alliages de nickel, Inconel 625 et Hastelloy C-276, dominent les échappements d'usines chimiques exposés aux condensats acides, bien que la volatilité des prix du nickel encourage les essais d'alternatives en acier inoxydable duplex.

Par type de carburant : le gaz naturel réduit l'avance du diesel

Le diesel a conservé 50,1 % des installations de 2024, mais la capacité au gaz naturel croît de 7,0 % par an à mesure que les exploitants tirent parti de l'arbitrage sur les coûts de carburant et évitent la maintenance des FPD. La certification optionnelle de faibles émissions de NOx de l'EPA à 0,02 g/ch-h est réalisable sur les moteurs à gaz avec une RCS à étage unique, leur conférant un avantage en matière de conformité. Les groupes électrogènes au fioul lourd ont chuté en dessous de 8 % de part après le plafond de soufre de l'Organisation maritime internationale, orientant les réseaux marins et insulaires vers le gazole marin ou les modernisations avec épurateurs. Le biogaz, les mélanges d'hydrogène et les moteurs bi-carburant restent naissants mais bénéficient de l'allocation de recherche de 120 millions EUR d'Horizon Europe pour les matériaux d'échappement à combustion d'hydrogène. Les unités bi-carburant qui alternent entre le gaz naturel liquéfié et le diesel augmentent la complexité du post-traitement, faisant monter le coût du système jusqu'à 30 %.

Par application : les installations commerciales dépassent la base industrielle

Les installations commerciales, hôpitaux, centres de données et développements à usage mixte ont collectivement atteint 36,7 % des revenus de 2024 et se développeront à un TCAC de 7,3 % à mesure que les codes d'alimentation de secours se durcissent. L'accréditation de la Commission mixte dans les établissements de santé américains impose une autonomie électrique de 96 heures, incitant à la cogénération qui récupère la chaleur résiduelle et réduit les factures d'énergie. Les centres de données périphériques élèvent les normes acoustiques, spécifiant 85 dB à 1 m en journée et 75 dB la nuit, ce qui augmente le contenu d'échappement de 15 à 20 %. Les installations industrielles ancrent toujours la base installée mais font face à une croissance plus lente là où la pénétration des énergies renouvelables réduit l'économie du diesel en charge de base. Les centrales de pointe migrent vers de grandes turbines à gaz à cadre avec RCS, concentrant la demande parmi les grands acteurs des catalyseurs. Les sites en amont du pétrole et du gaz poursuivent les modernisations modulaires de RCS pour se conformer sans sacrifier la durée de vie des moteurs.

Analyse géographique

L'Asie-Pacifique a généré 41,4 % des revenus mondiaux en 2024 et devrait croître à 6,7 % jusqu'en 2030, portée par des constructions d'usines qui dépassent la capacité du réseau. La flotte industrielle captive de 89 GW de l'Inde dépend fortement du diesel et du gaz, et les projets de règles de surveillance des émissions pour les groupes électrogènes de plus de 500 kW dans les zones hors conformité accéléreront l'adoption de la RCS. Le mandat de modernisation à très faibles émissions de la Chine dans les principaux clusters industriels oriente les propriétaires vers des groupes électrogènes au gaz naturel de niveau Tier 4 intégrés avec la RCS. La feuille de route énergétique du Vietnam confirme une dépendance de 15 ans aux unités bi-carburant, augmentant la demande de conceptions de post-traitement flexibles. Le Japon et la Corée du Sud se concentrent sur les mises à niveau de maintenance prédictive, bénéficiant aux fournisseurs de capteurs. Les nations d'Asie du Sud-Est maintiennent la dominance du diesel mais commencent à spécifier des packages acoustiques et d'émissions pour les parcs industriels orientés vers l'exportation.

L'Amérique du Nord et l'Europe ont conjointement capté 38 % des ventes de 2024, portées par des dépenses axées sur la modernisation. L'application américaine de la limite de NOx de 0,67 g/kWh pour les moteurs stationnaires de plus de 560 kW a déclenché une vague d'installations de RCS dans les hôpitaux et les centres de données, avec des budgets de projet moyens de 150 000 à 200 000 USD par unité. La directive européenne sur la qualité de l'air ambiant soutient les plans municipaux d'élimination progressive du diesel d'ici 2030, propulsant les conversions au gaz naturel qui nécessitent souvent un acheminement d'échappement personnalisé à l'intérieur des enceintes existantes. La norme TA Lärm allemande et le Document F des réglementations de construction du Royaume-Uni allongent les délais de certification des silencieux jusqu'à six mois, récompensant les fournisseurs qui maintiennent des laboratoires acoustiques internes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ont représenté ensemble 20,6 % de la demande de 2024. La volatilité du réseau brésilien soutient l'utilisation du diesel, bien que des projets de limites de NOx pour les moteurs stationnaires soient en cours d'examen. Les projets pétroliers et gaziers du Moyen-Orient spécifient des cheminées d'échappement en titane et en nickel pour prolonger les cycles d'inspection offshore, compensant les coûts de matériaux plus élevés. Les mines sud-africaines nécessitent des systèmes robustes capables de fonctionner dans des conditions de forte poussière et en haute altitude, l'électrification n'étant attendue qu'à long terme.

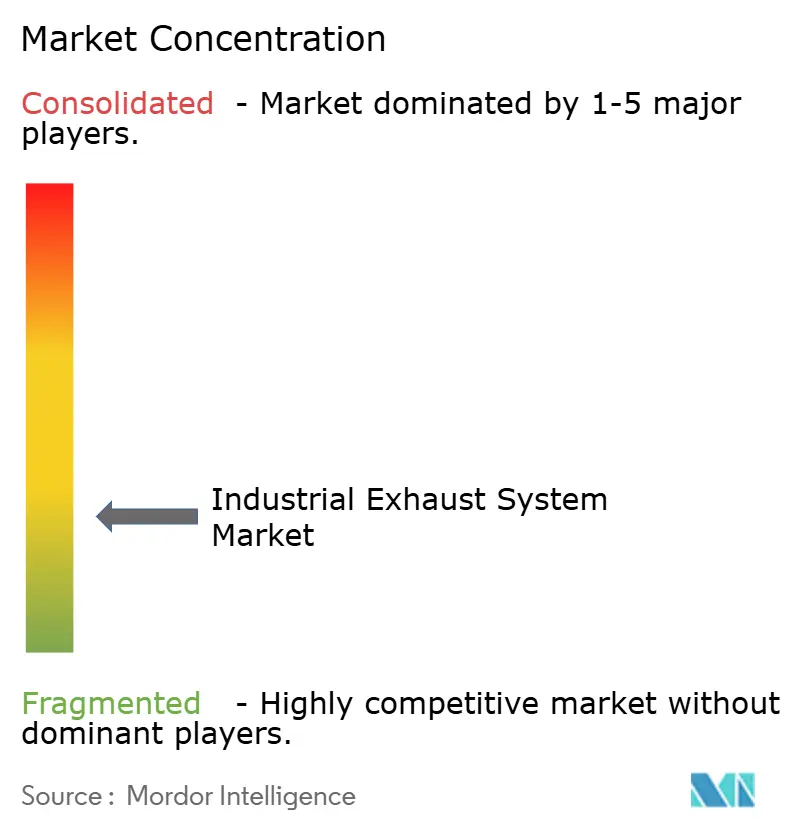

Paysage concurrentiel

Le marché des systèmes d'échappement industriels est modérément fragmenté. Cummins, Caterpillar et Perkins intègrent verticalement le post-traitement pour consolider les garanties d'émissions et capter les marges. Le moteur à gaz X15N de Cummins intègre la RCS, le catalyseur d'oxydation et les commandes de dosage dans un module de 180 kg qui respecte 0,02 g/ch-h de NOx, liant les clients à des contrats de service en usine. Caterpillar regroupe le dosage d'urée en boucle fermée avec des algorithmes propriétaires, créant des barrières concurrentielles pour les fournisseurs indépendants. Johnson Matthey et BASF dominent les catalyseurs en métaux précieux mais font face à des marges plus minces face à la volatilité du palladium et du rhodium, ce qui incite à investir dans des alternatives à zéolithe de cuivre. ADE Power maîtrise l'acoustique des centres de données périphériques, livrant des enceintes de 85 dB intégrant la récupération de chaleur ; son déploiement italien de 2024 illustre le pouvoir de tarification haut de gamme. La recherche du NETL sur les composites à matrice céramique à 1 200 °C ouvre des niches à haute température inaccessibles à l'acier inoxydable. Les petites entreprises telles que Schock Manufacturing et Eldridge Sales intègrent des capteurs IoT pour orienter les revenus vers les diagnostics prédictifs ; le kit de FPD à capteur de pression sans fil de Donaldson illustre ce pivot vers les services.

Leaders du secteur des systèmes d'échappement industriels

Cummins Inc.

Caterpillar Inc. (Solar Turbines & Progress Rail)

Johnson Matthey PLC

Donaldson Company Inc.

Tenneco Inc. (Walker Exhaust)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tenaris a achevé l'installation d'un système d'évacuation des fumées de 85 millions USD dans son aciérie de Koppel, en Pennsylvanie. Ce système d'échappement avancé est conçu pour collecter, capturer et séparer efficacement les poussières et particules produites lors de la fabrication de l'acier, et vise également à réduire les émissions de monoxyde de carbone.

- Décembre 2024 : SSE et Siemens Energy ont dévoilé « Mission H2 Power ». Cette collaboration vise à être pionnière dans la technologie des turbines à gaz fonctionnant uniquement à l'hydrogène. S'appuyant sur leur partenariat établi, l'initiative cherche à faire avancer les efforts de décarbonisation à la centrale électrique Keadby 2 de SSE dans le North Lincolnshire, qui utilise actuellement la turbine à gaz SGT5-9000HL de Siemens Energy.

- Août 2024 : Donaldson a acquis la branche filtration de Solaris Biotechnology pour 65 millions USD, ajoutant la technologie de nettoyage des gaz d'échappement de biogaz à sa gamme de FPD.

Portée du rapport mondial sur le marché des systèmes d'échappement industriels

Conçu pour purifier les environnements industriels, un système d'échappement industriel élimine efficacement l'air contaminé, les fumées, la fumée et les particules. Utilisant des composants tels que des hottes, des ventilateurs et des conduits, le système capture les polluants à leur source, les transporte et les filtre ou les rejette directement.

Le marché mondial des systèmes d'échappement industriels est segmenté par composant, matériau, type de carburant, application et géographie. Par composant, le marché est segmenté en silencieux, convertisseurs catalytiques, filtres à particules, systèmes RCS, systèmes de recirculation des gaz d'échappement (RGE), capteurs et autres. Par matériau, le marché est segmenté en acier inoxydable, acier doux, titane, alliages de nickel, matériaux composites et céramiques. Par type de carburant, le marché est segmenté en fioul lourd, diesel, gaz naturel et autres. Par application, le marché est segmenté en production d'énergie (y compris les systèmes de cogénération), pétrole et gaz, installations industrielles, installations commerciales (hôpitaux, centres de données, etc.) et autres. Les prévisions du marché sont fournies en termes de valeur (USD).

| Silencieux |

| Convertisseurs catalytiques |

| Filtres à particules |

| Systèmes de réduction catalytique sélective (RCS) |

| Systèmes de recirculation des gaz d'échappement (RGE) |

| Capteurs |

| Autres (modules combinés et de contrôle) |

| Acier inoxydable |

| Acier doux |

| Titane |

| Alliages de nickel |

| Matériaux composites et céramiques |

| Fioul lourd (FHL) |

| Diesel |

| Gaz naturel |

| Autres |

| Production d'énergie (y compris les systèmes de cogénération) |

| Pétrole et gaz |

| Installations industrielles |

| Installations commerciales (hôpitaux, centres de données, etc.) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Silencieux | |

| Convertisseurs catalytiques | ||

| Filtres à particules | ||

| Systèmes de réduction catalytique sélective (RCS) | ||

| Systèmes de recirculation des gaz d'échappement (RGE) | ||

| Capteurs | ||

| Autres (modules combinés et de contrôle) | ||

| Par matériau | Acier inoxydable | |

| Acier doux | ||

| Titane | ||

| Alliages de nickel | ||

| Matériaux composites et céramiques | ||

| Par type de carburant | Fioul lourd (FHL) | |

| Diesel | ||

| Gaz naturel | ||

| Autres | ||

| Par application | Production d'énergie (y compris les systèmes de cogénération) | |

| Pétrole et gaz | ||

| Installations industrielles | ||

| Installations commerciales (hôpitaux, centres de données, etc.) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes d'échappement industriels en 2030 ?

La taille du marché des systèmes d'échappement industriels devrait atteindre 4,76 milliards USD d'ici 2030, avec un TCAC de 4,33 %.

Quel composant se développe le plus rapidement ?

Les modules RCS progressent à un TCAC de 8,6 %, soit presque le double du rythme global du marché en raison des règles plus strictes sur les NOx pour les groupes électrogènes au gaz naturel.

Pourquoi les composites gagnent-ils des parts dans les systèmes d'échappement ?

Le carbure de silicium et d'autres composites tolèrent des températures supérieures à 1 000 °C et réduisent la dilatation thermique, soutenant les projets à mélange d'hydrogène et à haute température d'entrée de turbine.

Comment les réglementations influencent-elles le choix du carburant pour les groupes électrogènes ?

Des limites strictes sur les NOx et les particules, ainsi que des prix du gaz plus bas, orientent les acheteurs du diesel vers des groupes électrogènes au gaz naturel qui respectent la conformité avec une RCS à étage unique.

Quelle région connaîtra la croissance la plus forte jusqu'en 2030 ?

L'Asie-Pacifique est en tête, avec un TCAC de 6,7 % porté par l'expansion industrielle en Inde, au Vietnam et en Indonésie qui nécessite une production d'énergie captive et des systèmes d'échappement conformes.

Dernière mise à jour de la page le: