Marktgröße und Marktanteil für Öl- und Gas-Abgassysteme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.67 Milliarden US-Dollar |

| Marktgröße (2030) | 0.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

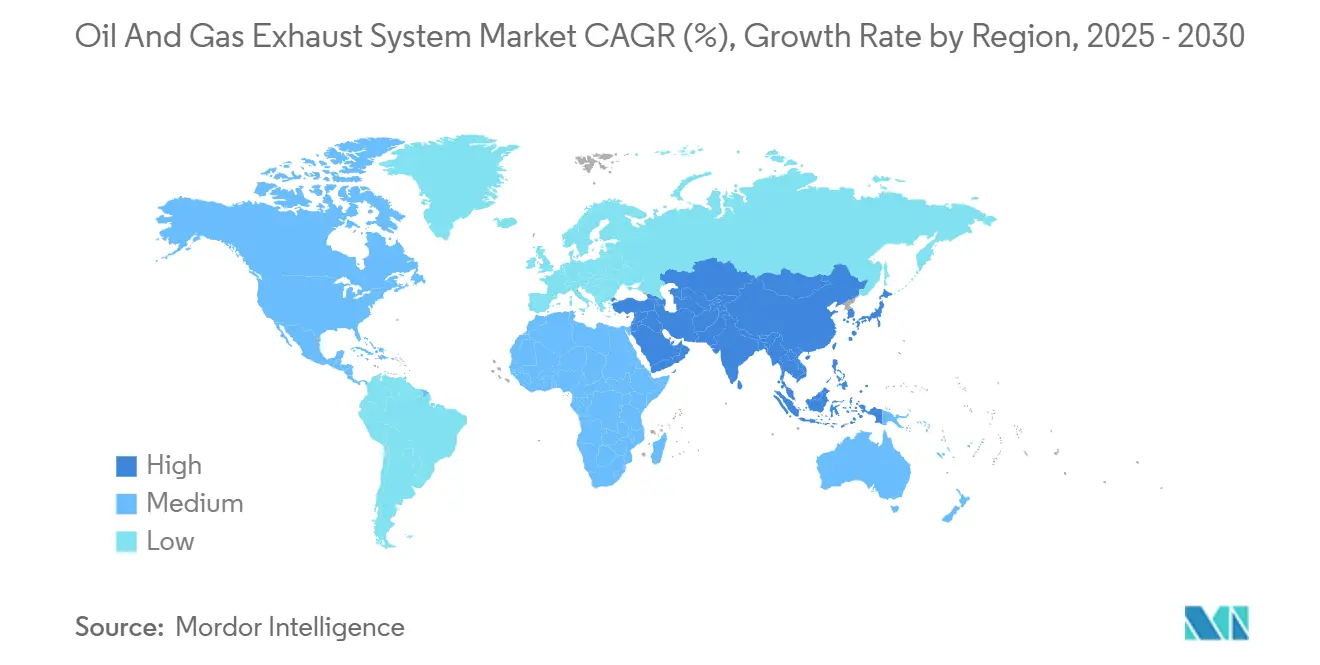

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

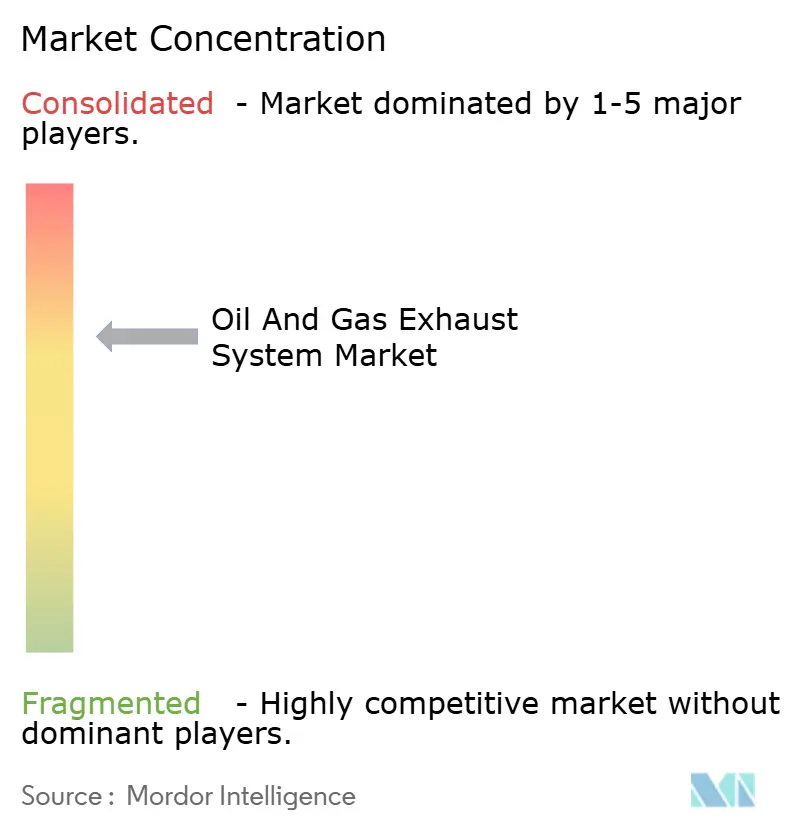

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Öl- und Gas-Abgassysteme von Mordor Intelligence

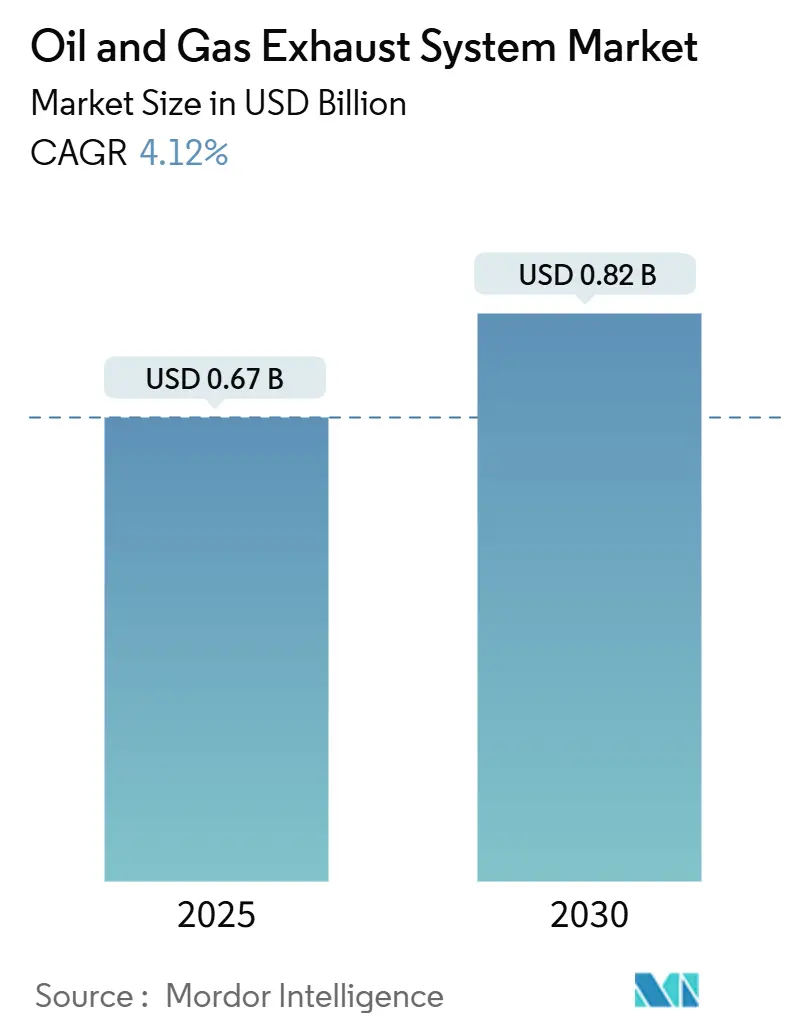

Die Marktgröße für Öl- und Gas-Abgassysteme wird im Jahr 2025 auf 0,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,82 Milliarden USD erreichen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2025–2030).

Die Nachfrage wird durch Tier-III-Stickoxidgrenzwerte für neue Offshore-Motoren, Methanemissionsvorschriften für US-amerikanische Schiefergasproduzenten und eine gemäßigte Welle von Tiefsee-Endfinanzierungsentscheidungen geprägt. Angebotsseitige Engpässe entstehen durch Nickellegierungsknappheit und eine Pause in der Genehmigung von Flüssigerdgas-Großprojekten in der Mitte des Zyklus; dennoch halten Nachrüstungen an alternden Flotten und schlüsselfertige Skid-Aufträge für Midstream-Stationen das Basiswachstum aufrecht. Systeme zur selektiven katalytischen Reduktion (SCR) übertreffen den Gesamttrend dank regulatorischer Impulse, während Verbund- und Keramiksubstrate Marktanteile gewinnen, wo höhere Abgastemperaturen Materialaufrüstungen erfordern. Regional liefert Asien-Pazifik Skaleneffekte durch die chinesische Kohleflözmethan-Komprimierung und den indischen Stadtgasausbau, während der Nahe Osten und Afrika die schnellste Expansion aufgrund von Saudi-Arabiens Abfackelungsreduzierungsplan und Sauergas-Monetarisierungsprojekten verzeichnen. Die Wettbewerbsintensität bleibt moderat, da Turbinen-OEMs Verträge auf Basis installierter Anlagen nutzen, um Abgaspakete im Querverkauf anzubieten, während Katalysatorspezialisisten sich durch Methanoxidationsformulierungen bei niedrigen Temperaturen differenzieren.

Wichtigste Erkenntnisse des Berichts

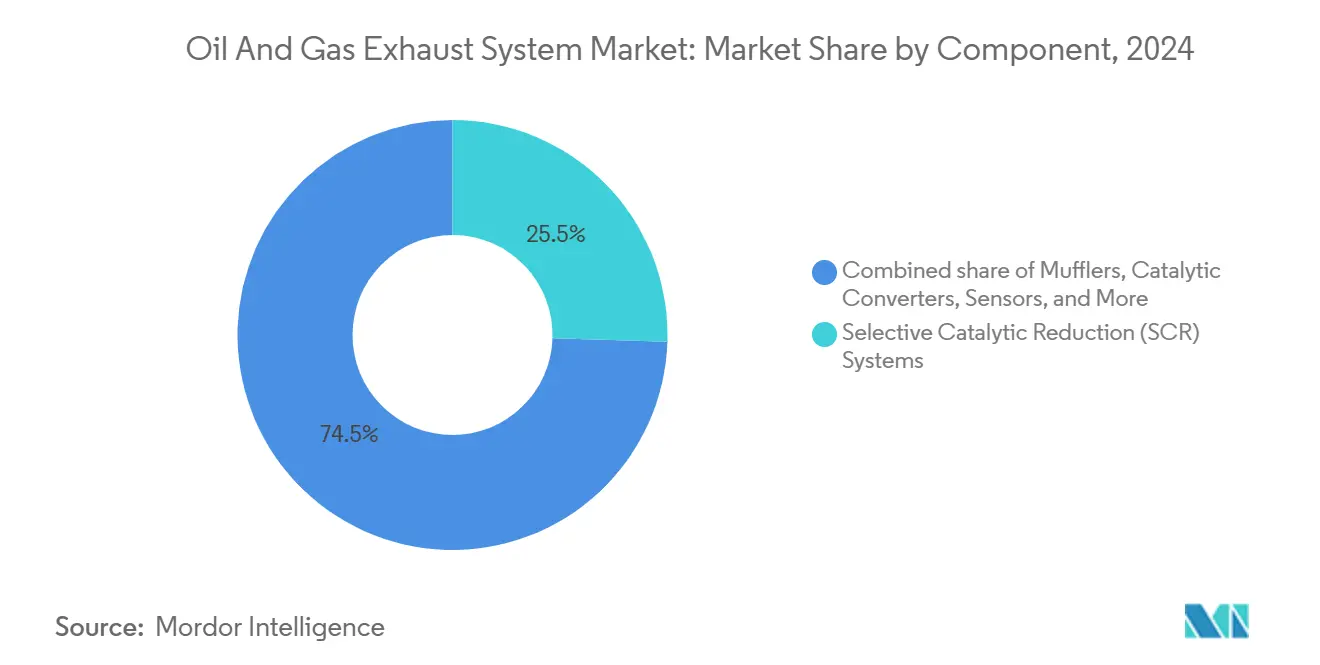

- Nach Komponente hielten Systeme zur selektiven katalytischen Reduktion im Jahr 2024 einen Marktanteil von 25,5 % am Markt für Öl- und Gas-Abgassysteme; Schalldämpfer liegen dahinter, doch wird für SCR bis 2030 eine CAGR von 5,1 % prognostiziert.

- Nach Material dominierte Edelstahl im Jahr 2024 mit 44,9 % der Marktgröße für Öl- und Gas-Abgassysteme, während Verbund- und Keramikmaterialien mit einer CAGR von 6,5 % bis 2030 das schnellste Wachstum verzeichneten.

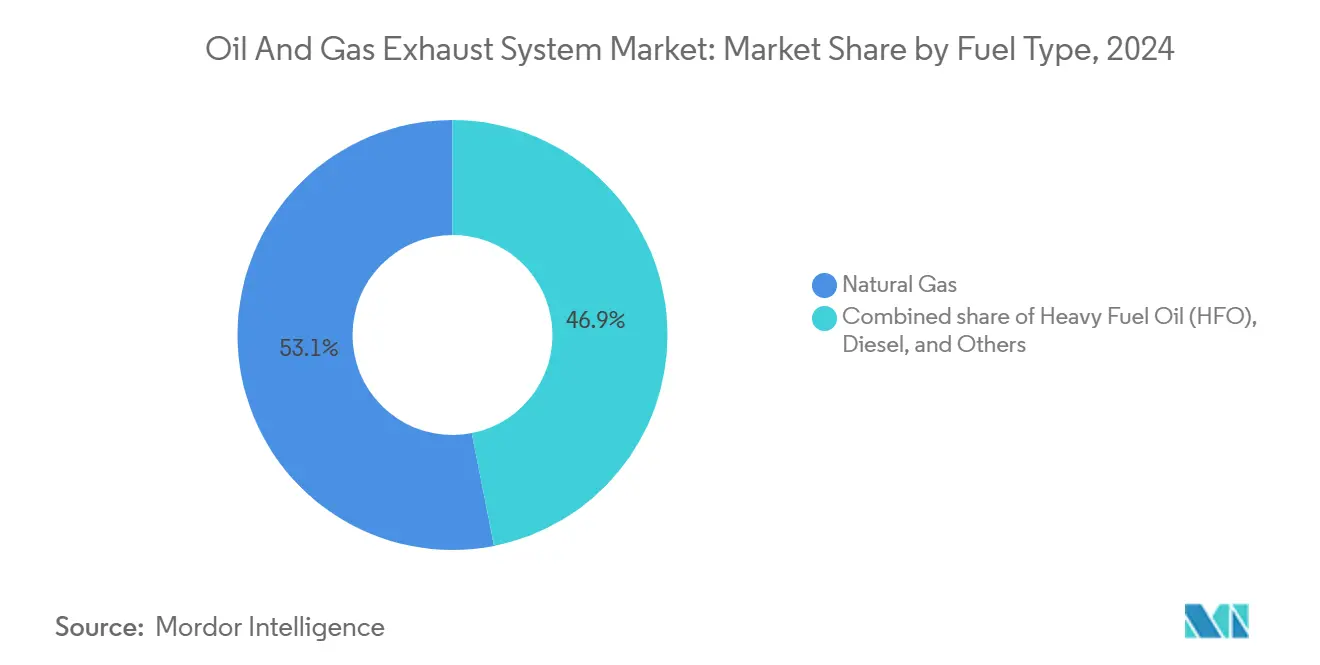

- Nach Kraftstofftyp entfielen im Jahr 2024 53,1 % der Marktgröße für Öl- und Gas-Abgassysteme auf Erdgasmotoren; Sonstige Kraftstoffe, Zweistoffbetrieb und Wasserstoffgemische verzeichnen bis 2030 eine CAGR von 6,0 %.

- Nach Endanwendung führte Onshore-Strom und -Verarbeitung im Jahr 2024 mit einem Umsatzanteil von 35,7 %, doch weisen Offshore-Plattformen und FPSOs in diesem Jahrzehnt die steilste CAGR von 6,8 % auf.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 40,6 % des Umsatzes, während der Nahe Osten und Afrika aufgrund von Sauergas- und Gasverarbeitungsexpansionen mit einer CAGR von 6,3 % wuchsen.

Globale Markttrends und Erkenntnisse für Öl- und Gas-Abgassysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Abfackelungs- und Entlüftungsbeschränkungen in Schiefergasbecken | 0.9% | Nordamerika (USA, Kanada) | Mittelfristig (2–4 Jahre) |

| IMO-Tier-III-Offshore-Motorenvorschriften treiben SCR-Nachrüstungen voran | 1.2% | Global, mit Schwerpunkt in der Nordsee, dem Golf von Mexiko und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Mandate von nationalen Ölgesellschaften und Großkonzernen | 0.7% | Global, angeführt von Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Offshore-Plattformen reduziert die Abgasnachfrage | 0.3% | Nordsee (Norwegen, Vereinigtes Königreich), mit Pilotprojekten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologie zur Reduzierung von Methanschlupf schafft Nachfrage nach katalytischen Aufrüstungen | 0.6% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Abfackelungs- und Entlüftungsbeschränkungen in Schiefergasbecken

Die US-amerikanische Umweltschutzbehörde begann im Januar 2025, 900 USD pro Metrik Tonne übermäßiger Abfackelung zu berechnen, wodurch routinemäßiges Abfackeln unmittelbar zu einer Bilanzverbindlichkeit wurde.[1]US-amerikanische Umweltschutzbehörde, „Klimaüberprüfungsregel für den Öl- und Erdgassektor”, epa.gov Kanadas Mandat zur 75-prozentigen Methanreduzierung verstärkt den Druck und beschleunigt die Nachrüstzyklen für Kompressormotoren. Produzenten bevorzugen nun modulare Abgasskids, die fertig zur Feldinstallation geliefert werden und lange Fertigungswarteschlangen umgehen. Unabhängige Schiefergasbetreiber, denen Echtzeit-Sensornetzwerke fehlen, tendieren zu schlüsselfertigen Abgas- und Überwachungspaketen, die Partikelfilter und Oxidationskatalysatoren integrieren. Komponentenlieferanten erwarten einen anhaltenden Auftragsrückstand, da sich die Vorschriften auf Beckenebene auf die Compliance-Berichterstattung auf Bohrlochebene ausweiten.

IMO-Tier-III-Offshore-Motorenvorschriften treiben SCR-Nachrüstungen voran

Die Internationale Seeschifffahrtsorganisation begrenzte die Stickoxidemissionen auf 3,4 g/kWh für neue Offshore-Motoren und drängte FPSO-, Bohrschiff- und Halbtaucher-Betreiber zur SCR-Integration.[2]Internationale Seeschifffahrtsorganisation, „NOx-Technischer Code 2025”, imo.org Allein Norwegen hat achtzehn Plattformen in der Nachrüstung, von denen jede maßgeschneiderte Verteilerdesigns erfordert, um Katalysatorkammern in beengte Maschinenräume einzupassen. Equinors Johan-Castberg-Feld veranschaulicht das Hybridkraftmodell: Landgestützte Elektrizität deckt den Grundlastbedarf, während Spitzenlastturbinen weiterhin SCR benötigen, um die Grenzwerte einzuhalten.[3]Equinor ASA, „Jahresbericht 2024”, equinor.com Anbieter bündeln nun Harnstoffeinspritzskids, Katalysatoren und digitale Steuerung, um Verträge zu sichern, bevor der Schiffbau die Ausrüstungslayouts einfriert.

Netto-Null-Mandate von nationalen Ölgesellschaften und Großkonzernen

Shells Ziel einer 50-prozentigen Emissionsreduzierung bis 2030 und BPs jährliches Minderungsbudget von 1 Milliarde USD lenken Kapital in Richtung Abgassystemaufrüstungen in Raffinerien und vorgelagerten Anlagen.[4]Shell plc, „Energiewende-Strategie 2024”, shell.com Saudi Aramcos Verbot des routinemäßigen Abfackelns bis 2030 verschärft die Spezifikationsrahmen für neue Brenner und geschlossene Verbrennungsanlagen. Beschaffungsteams verlangen zunehmend ISO-14064-Kompatibilität, was Anbieter dazu veranlasst, Emissionsbuchhaltungssoftware in Hardware-Angebote zu integrieren. Der Wandel begünstigt OEMs mit digitalen Ökosystemen und verdrängt reine Fertigungsunternehmen ohne Datenintegrationsfähigkeiten.

Technologie zur Reduzierung von Methanschlupf schafft Nachfrage nach katalytischen Aufrüstungen

Magerverbrennungs-Gasmotoren emittieren bis zu 3 % unverbranntes Methan, ein Treibhausgasproblem, das die Öl- und Gas-Klimainitiative im Jahr 2024 aufgezeigt hat. Katalysatorinnovatoren wandeln Methan nun bereits bei nur 350 °C um und durchbrechen damit eine langjährige thermische Barriere. Johnson Matthey verzeichnete nach Inkrafttreten der EPA-Gebühr einen Anstieg der Methanoxidationskatalysatorverkäufe an nordamerikanische Midstream-Betreiber um 22 %. Der regulatorische Schwung in Kalifornien und der EU legt nahe, dass Schlupfkontrollnachrüstungen von jahrzehntelangen Zyklen auf unter fünf Jahre verkürzt werden, was die Einnahmen für Katalysatorlieferanten vorverlagert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunktureller Abschwung bei Greenfield-Flüssigerdgas-Endfinanzierungsentscheidungen 2026–2028 | -0.8% | Global, konzentriert in Nordamerika und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Lebensdauer der installierten Basis von über 25 Jahren verlangsamt den Ersatz | -0.6% | Global, insbesondere in reifen Becken in Nordamerika und der Nordsee | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei hochlegierten Nickellegierungen | -0.5% | Global, mit akutem Druck in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende batterie-elektrische Bohrinseln | -0.4% | Landbohrungen in Nordamerika, frühe Einführung in den Becken Permian und Montney | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunktureller Abschwung bei Greenfield-Flüssigerdgas-Endfinanzierungsentscheidungen 2026–2028

Die Sanktionswelle, die US-amerikanische Golfküsten- und katarische Großprojekte von 2021 bis 2024 finanzierte, befindet sich in der Bauphase und hinterlässt eine Planungslücke für neue Verflüssigungszüge. Die Verzögerung der Endfinanzierungsentscheidung für Papua-Flüssigerdgas ist typisch für die Verlangsamung und verschiebt Abgasausrüstungsaufträge für großrahmige Turbinen um mindestens achtzehn Monate. Lieferanten, die während des Booms Kapazitäten ausgebaut haben, stehen nun vor Unterauslastung und könnten die Preise senken, um die Produktion aufrechtzuerhalten. Kleinere Fertigungsunternehmen ohne ausreichende Bilanztiefe könnten sich bis 2028 konsolidieren oder ausscheiden und damit den Wettbewerbspool umgestalten.

Hohe Lebensdauer der installierten Basis von über 25 Jahren verlangsamt den Ersatz

Gasturbinen und Kolbenmotoren können mit planmäßigen Überholungen drei Jahrzehnte lang betrieben werden, was einen vollständigen Abgasaustausch hinauszögert. Eine Umfrage der Internationalen Vereinigung der Öl- und Gasproduzenten zeigt, dass 60 % der Nordsee-Plattformen vor dem Jahr 2000 gebaut wurden und die meisten noch immer die originale Kanalführung verwenden. Betreiber bevorzugen Lebensverlängerungsprojekte zu einem Drittel der Kosten neuer Einheiten, was die Neubauerträge für Abgasanbieter begrenzt. Batterie-elektrische Bohrinseln verstärken das Hemmnis, indem sie Diesel-Generatoren vollständig eliminieren und den bedienten Markt in früh einführenden Schiefergasbecken verkleinern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: SCR-Systeme führen das compliance-getriebene Wachstum an

Systeme zur selektiven katalytischen Reduktion erzielten im Jahr 2024 einen Umsatzanteil von 25,5 % und stellen den direktesten Weg zur IMO-Tier-III-Compliance dar. Die Marktgröße für Öl- und Gas-Abgassysteme im Bereich SCR soll bis 2030 mit einer CAGR von 5,1 % wachsen und damit den Gesamttrend deutlich übertreffen. Schalldämpfer, Geräuschdämpfer und Oxidationskatalysatorkonverter bleiben in geräuschempfindlichen Midstream-Korridoren und Dieselmotoranwendungen mit lokalen Partikelgrenzwerten unverzichtbar. Sensoren und Steuermodule, obwohl ein kleinerer Anteil, wachsen am schnellsten auf der Grundlage von cloud-vernetzten Emissionsüberwachungsplattformen, die die Katalysatorlebensdauer optimieren und die regulatorische Compliance dokumentieren.

Das SCR-Wachstum hält den Markt für Öl- und Gas-Abgassysteme auf einem Innovationspfad und ermutigt Lieferanten, Niedertemperaturkatalysatoren und modulare Skids einzuführen, die Installationsfenster verkürzen. Integrierte OEMs bündeln Abgaspakete mit neuen Turbinen und sichern sich damit Ersatzteilumsätze im Aftermarket, während spezialisierte Katalysatorfirmen über Regenerationszyklen und Platingruppenmetallbeladung konkurrieren. Das Ergebnis ist eine stetige Umverteilung der Wertschöpfung von eisenbasierter Kanalführung hin zu Chemie und Software, was die mittelfristige Margenstabilität für Technologieinhaber stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbund- und Keramikinnovation fordert die Dominanz von Edelstahl heraus

Edelstahl führte im Jahr 2024 weiterhin mit einem Umsatzanteil von 44,9 %, doch Verbund- und Keramiksubstrate sind die Wachstumsgeschichte, die mit einer CAGR von 6,5 % voranschreitet, da Betreiber Gewichtseinsparungen und Hitzebeständigkeit anstreben. Der Marktanteil für Öl- und Gas-Abgassysteme bei Edelstahl sieht sich in Offshore-Projekten einem schrittweisen Rückgang gegenüber, wo Kranlimits leichtere Katalysatorgehäuse begünstigen. Nickelreiche Legierungen bleiben in Hochtemperaturverteilern unverzichtbar, leiden jedoch unter Versorgungsvolatilität aufgrund von Sanktionen gegen russische Exporte.

Verbund- und Keramikmaterialien reduzieren die Komponentenmasse um etwa 40 % und ermöglichen größere Katalysatorvolumina, ohne die Gewichtsgrenzen auf dem Oberdeck zu überschreiten. Topsoes keramische SCR-Elemente erreichen nun eine NOx-Konversion von 95 % bei 50 °C niedrigerer Temperatur als Altsysteme und reduzieren damit den Hilfsheizbedarf. Die Qualifizierung nach überarbeiteten ISO-6313-Normen sollte eine breitere Einführung ermöglichen, insbesondere in Tiefseeanlangen mit begrenztem Wartungszugang. Der Markt für Öl- und Gas-Abgassysteme schwenkt daher auf ein Multi-Material-Werkzeugset um, bei dem Kosten-, Korrosions- und Wärmekriterien die Auswahl bestimmen und nicht mehr die historische Präferenz.

Nach Kraftstofftyp: Erdgasdominanz verdeckt den Zweistoffmomentum

Erdgasmotoren erzielten im Jahr 2024 einen Umsatzanteil von 53,1 % und unterstreichen den globalen Rückzug von schwefelreichen Rückstandskraftstoffen. Der Markt für Öl- und Gas-Abgassysteme stützt sich weiterhin auf erdgaszentrierte Nachfrage, da der Pipelineausbau in Asien und Flüssigerdgas-Importterminals in Europa voranschreiten. Diesel-Generatoren behalten ihre Relevanz in abgelegenen Bohrgebieten und frühen Entwicklungsphasen, stehen jedoch vor der Substitution durch batterie-elektrische Bohrinseln und Hybridpakete.

Zweistoff- und Wasserstoffgemischmotoren, unter „Sonstige” zusammengefasst, verzeichnen mit einer führenden CAGR von 6,0 % Wachstum, da Betreiber kohlenstoffarme Alternativen erproben. Abgaslieferanten müssen variable Verbrennungschemien bewältigen und breitere Katalysatorbestände führen, was die Skaleneffizienzen verwässert. Dennoch positioniert eine frühe Beteiligung Anbieter für eine künftige Standardisierung, sobald sich die Wasserstoffkostenkurven verbessern. Die Marktgröße für Öl- und Gas-Abgassysteme im Bereich Zweistoff- und Wasserstoffanwendungen bildet, obwohl heute noch bescheiden, eine strategische Absicherung gegen langfristige Dekarbonisierungsmandate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Offshore-FPSO-Wachstum übertrifft die Onshore-Basis

Onshore-Strom und -Verarbeitung hielt im Jahr 2024 einen Umsatzanteil von 35,7 %, gestützt durch das immense nordamerikanische Kompressionsnetz und nahöstliche Gasanlagen. Doch Offshore-Plattformen und FPSOs verzeichnen die steilste CAGR von 6,8 %, beflügelt durch Tiefsee-Sanktionen in Brasilien, Guyana und Westafrika. Jedes neue FPSO trägt vier bis sechs Turbinen; jede Turbine erfordert SCR- und Geräuschdämpfungsmodule, was den Einheitswert von Abgaspaketen auf über 15 Millionen USD hebt.

Während batterie-elektrische Bohrinseln die vorgelagerte Onshore-Nachfrage bedrohen, hält die Entfernung zum Meeresgrund und die Wetterexposition die Offshore-Elektrifizierung bestenfalls partiell, was Abgasmöglichkeiten erhält. Anbieter mit ISO-9001- und API-618-Zertifizierungen haben Preissetzungsmacht, wo Ausfallrisiken die Ausrüstungskosten bei weitem übersteigen. Der Markt für Öl- und Gas-Abgassysteme verlagert sich daher in Richtung hochwertiger Offshore-Pakete, auch wenn Onshore-Brownfield-Aufrüstungen eine substanzielle Umsatzbasis aufrechterhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Umsatzanteil von 40,6 %, angetrieben durch Chinas Kohleflözmethan-Kompressorausbau und Indiens Stadtgasausbau. Große Mengen kleiner bis mittelgroßer Schalldämpfer, Katalysatoren und Geräuschdämpfer fließen in diese Projekte und sichern den Fabrikdurchsatz für globale OEMs. Japan, Südkorea und Australien ergänzen dies durch hochspezifizierte Aufträge, die fortschrittliche Materialien und enge akustische Grenzwerte erfordern, was Premiummargen stützt.

Der Nahe Osten und Afrika eilen mit einer CAGR von 6,3 % voran, da Saudi Aramcos Erweiterung des Master-Gas-Systems und Sauergas-Projekte der Vereinigten Arabischen Emirate großrahmige Turbinenpakete erfordern. Ägyptens Zohr und Mosambiks Coral South fügen FPSO-Nachfrage im Mittelmeer bzw. in ostafrikanischen Gewässern hinzu. Sich entwickelnde nationale Luftqualitätsstandards spiegeln zunehmend die WHO-Richtlinien wider und garantieren einen strukturellen Bedarf an SCR und NOx-armen Brennern in Altanlagen.

Nordamerika und Europa, obwohl reif, generieren stetiges Nachrüstgeschäft. EPA-Methangebühren und Kanadas Gleichwertigkeitsabkommen beschleunigen Katalysatortausche in den Becken Permian und Montney. Europas Fit-for-55-Fahrplan bringt Leckageerkennungsregime mit sich, die sich natürlich mit kontinuierlich überwachenden Abgassensoren verbinden. Südamerikas Ausblick bleibt eng an Brasiliens Vorsalzwelle und Argentiniens Vaca-Muerta-Midstream-Ausbau gekoppelt, was lückenhafte, aber hochwertige Möglichkeiten für Anbieter mit regionalen Partnerschaften schafft.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei den fünf größten Anbietern – Wärtsilä, GE Vernova, MAN Energy Solutions, Caterpillar Solar Turbines und Rolls-Royce Power Systems –, die gemeinsam einen Anteil von etwa 45–50 % durch gebündelte Turbinen- und Abgasangebote halten. Jeder nutzt langfristige Serviceverträge, um hochmargige Katalysator- und Sensorersatzteile zu sichern. Katalysatorspezialisisten Johnson Matthey und Topsoe besetzen Nischen, indem sie Zündtemperaturen senken und Regenerationszyklen verlängern und direkt an Midstream-Betreiber verkaufen.

Die Digitalisierung verändert den Wettbewerb. GE Vernova's Asset-Performance-Management-Suite von 2024 prognostiziert den Katalysatorabbau und drängt Käufer zu Abonnementmodellen, die die Wechselkosten erhöhen. Wärtsiläs cloud-vernetztes Abgasüberwachungssystem automatisiert die Compliance-Berichterstattung und integriert Softwareumsätze neben Hardwarelieferungen. Akustikingenieursboutiquen und regionale Skid-Fertigungsunternehmen konkurrieren über Lieferzeiten in Midstream-Stationen, einem Segment, in dem die Lieferung die Markentreue übertrumpft.

Disruptive Vektoren lauern an der Energiewende-Grenze. Batterie-elektrische Bohrinselbauer wie Nabors eliminieren Diesel-Generatoren und den Bedarf an zugehörigen Abgasschornsteinen, während Kawasaki Heavy Industries 100-%-Wasserstoffturbinen erprobt, die NOx auf niedrige zweistellige ppm-Werte senken und SCR potenziell überflüssig machen. Die Widerstandsfähigkeit der Anbieter hängt daher davon ab, Forschung und Entwicklung auf wasserstofffähige Verteiler, Niedertemperaturkatalysatoren und Datenintegration umzulenken, um relevant zu bleiben, wenn sich die Verbrennungschemien weiterentwickeln.

Marktführer im Bereich Öl- und Gas-Abgassysteme

Wärtsilä Oyj Abp

GE Vernova (Gas Power)

Caterpillar Inc. – Solar Turbines

MAN Energy Solutions

Rolls-Royce Power Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tenaris, ein globaler Marktführer in der Herstellung und dem Vertrieb von Stahlrohrprodukten, stellte ein Rauchgasabgassystem im Wert von 85 Millionen USD in seinem Stahlwerk in Koppel, Pennsylvania, vor und unterstrich damit sein Engagement für lokale Gemeinschaftsinvestitionen und ökologische Nachhaltigkeit.

- Mai 2025: BorgWarner, ein Vorreiter bei nachhaltigen Mobilitätslösungen, hat vier Serienverträge mit einem führenden nordamerikanischen Automobilhersteller unterzeichnet. Diese Verträge, die bis Ende 2029 laufen sollen, umfassen die Lieferung von Abgasrückführungssystemen (EGR), einschließlich Ventilen, Kühlern und Modulen, für eine Reihe von Personen- und leichten Nutzfahrzeugplattformen.

- März 2025: Saudi-arabische Ingenieure und Spezialisten von GE Vernova, Inc. und der Saudi Electricity Company (SEC) haben erfolgreich ihre erste Gasturbinenwartung geplant und durchgeführt.

Umfang des globalen Marktberichts für Öl- und Gas-Abgassysteme

In der Öl- und Gasindustrie bezeichnet ein „Öl- und Gas-Abgassystem” spezialisierte industrielle Abgassysteme. Diese Systeme sind darauf ausgelegt, schädliche Gase, die bei Verbrennungsprozessen entstehen, sicher abzuleiten und zu handhaben. Im Gegensatz dazu leitet ein Standard-Fahrzeugabgassystem verbrannte Gase lediglich vom Motor weg. Während das industrielle Abgassystem den Schutz vor Korrosion, Hitze und Explosionen priorisiert, legen Fahrzeugabgassysteme den Schwerpunkt auf Geräuschreduzierung und Schadstoffminimierung.

Der globale Markt für Öl- und Gas-Abgassysteme ist nach Komponente, Material, Kraftstofftyp, Endanwendung und Geografie segmentiert. Nach Komponente ist der Markt in Schalldämpfer, Katalysatorkonverter, Partikelfilter, SCR-Systeme, EGR-Systeme, Sensoren und Sonstige unterteilt. Nach Material ist der Markt in Edelstahl, Baustahl, Titan, Nickellegierungen sowie Verbund- und Keramikmaterialien segmentiert. Nach Kraftstofftyp ist der Markt in Schweröl, Diesel, Erdgas und Sonstige segmentiert. Nach Endanwendung ist der Markt in Exploration und Produktion, Pipelines und Stationen, Raffinerien und Petrochemie, Onshore-Öl- und Gas-Strom/Verarbeitung sowie Offshore-Plattformen und FPSO segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schalldämpfer |

| Katalysatorkonverter |

| Partikelfilter |

| Systeme zur selektiven katalytischen Reduktion (SCR) |

| Abgasrückführungssysteme (EGR) |

| Sensoren |

| Sonstige (Kombinations- und Steuermodule) |

| Edelstahl |

| Baustahl |

| Titan |

| Nickellegierungen |

| Verbund- und Keramikmaterialien |

| Schweröl (HFO) |

| Diesel |

| Erdgas |

| Sonstige |

| Exploration und Produktion (vorgelagert) |

| Pipelines und Stationen (Midstream) |

| Raffinerien und Petrochemie (nachgelagert) |

| Onshore-Öl- und Gas-Strom/Verarbeitung |

| Offshore-Plattformen und FPSO |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schalldämpfer | |

| Katalysatorkonverter | ||

| Partikelfilter | ||

| Systeme zur selektiven katalytischen Reduktion (SCR) | ||

| Abgasrückführungssysteme (EGR) | ||

| Sensoren | ||

| Sonstige (Kombinations- und Steuermodule) | ||

| Nach Material | Edelstahl | |

| Baustahl | ||

| Titan | ||

| Nickellegierungen | ||

| Verbund- und Keramikmaterialien | ||

| Nach Kraftstofftyp | Schweröl (HFO) | |

| Diesel | ||

| Erdgas | ||

| Sonstige | ||

| Nach Endanwendung | Exploration und Produktion (vorgelagert) | |

| Pipelines und Stationen (Midstream) | ||

| Raffinerien und Petrochemie (nachgelagert) | ||

| Onshore-Öl- und Gas-Strom/Verarbeitung | ||

| Offshore-Plattformen und FPSO | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Öl- und Gas-Abgassysteme derzeit?

Der Markt hat im Jahr 2025 einen Wert von 0,67 Milliarden USD und soll bis 2030 einen Wert von 0,82 Milliarden USD erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Systeme zur selektiven katalytischen Reduktion wachsen mit einer CAGR von 5,1 % dank IMO-Tier-III- und Methangebühren-Compliance.

Welche Region verzeichnet die höchste Wachstumsrate?

Der Nahe Osten und Afrika expandieren mit einer CAGR von 6,3 %, angetrieben durch Gasverarbeitungs- und Sauergasprojekte.

Wie werden Wasserstoffgemische die Nachfrage nach Abgassystemen beeinflussen?

Die Mitverbrennung von Wasserstoff bis zu 20 % erfordert aufgerüstete Verteiler und modifizierte Katalysatoren und eröffnet eine Nische für spezialisierte Systeme.

Welches Lieferkettenrisiko könnte das Marktwachstum einschränken?

Knappes Nickellegierungsangebot, bedingt durch Sanktionen und langsamen indonesischen Produktionsanlauf, bedroht die Verfügbarkeit von Katalysatoren und Verteilern.

Sind batterie-elektrische Bohrinseln eine ernsthafte Substitutionsbedrohung?

Ja, bei Landbohrungen eliminieren sie Diesel-Generatoren vollständig und reduzieren die Nachfrage nach konventionellen Abgaspaketen.

Seite zuletzt aktualisiert am: