Tamaño y Participación del Mercado de Sistemas de Escape para Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

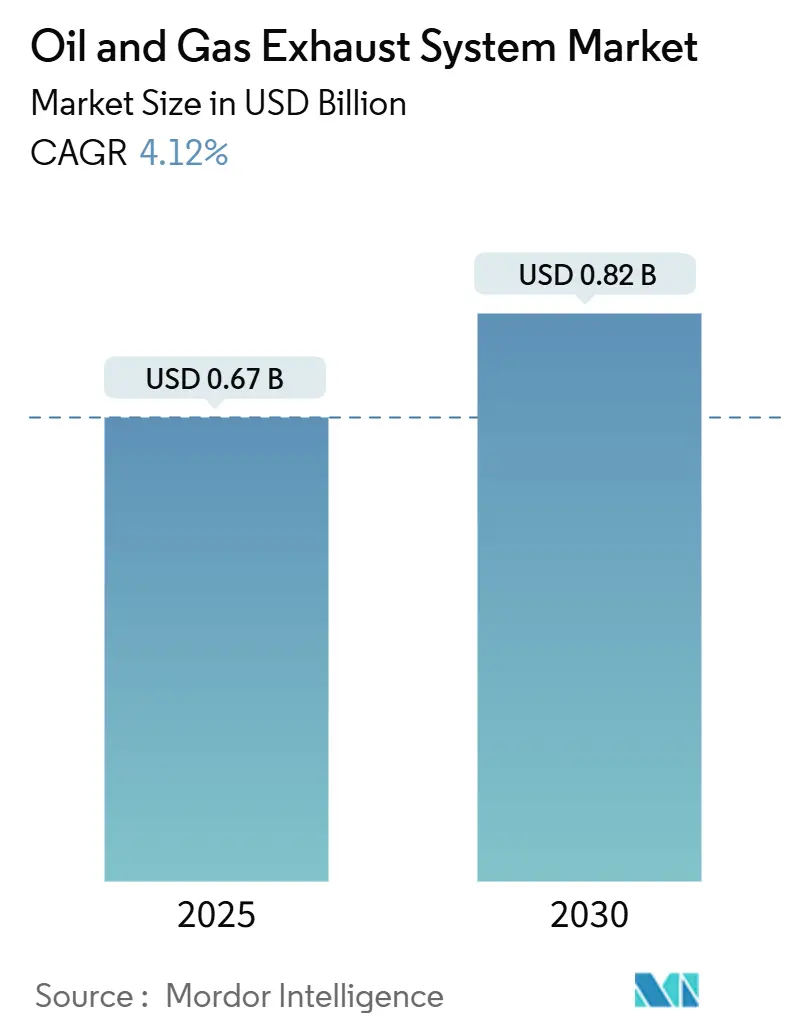

| Tamaño del Mercado (2025) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.12% CAGR |

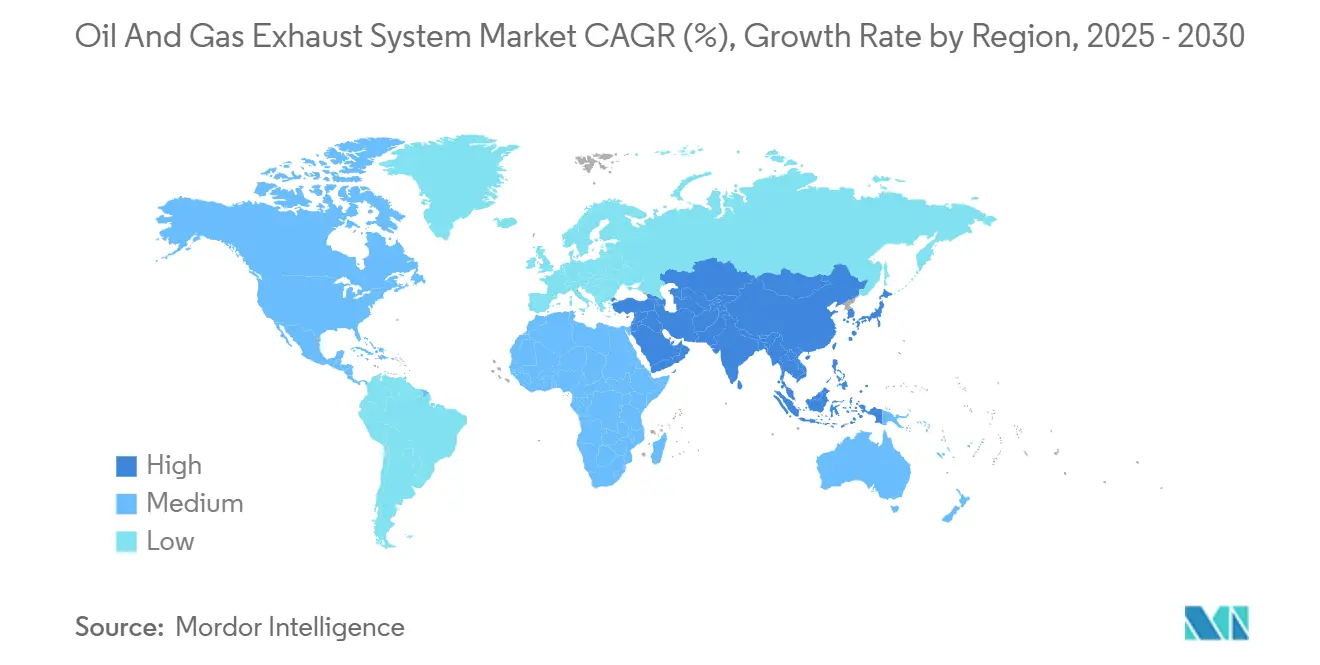

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

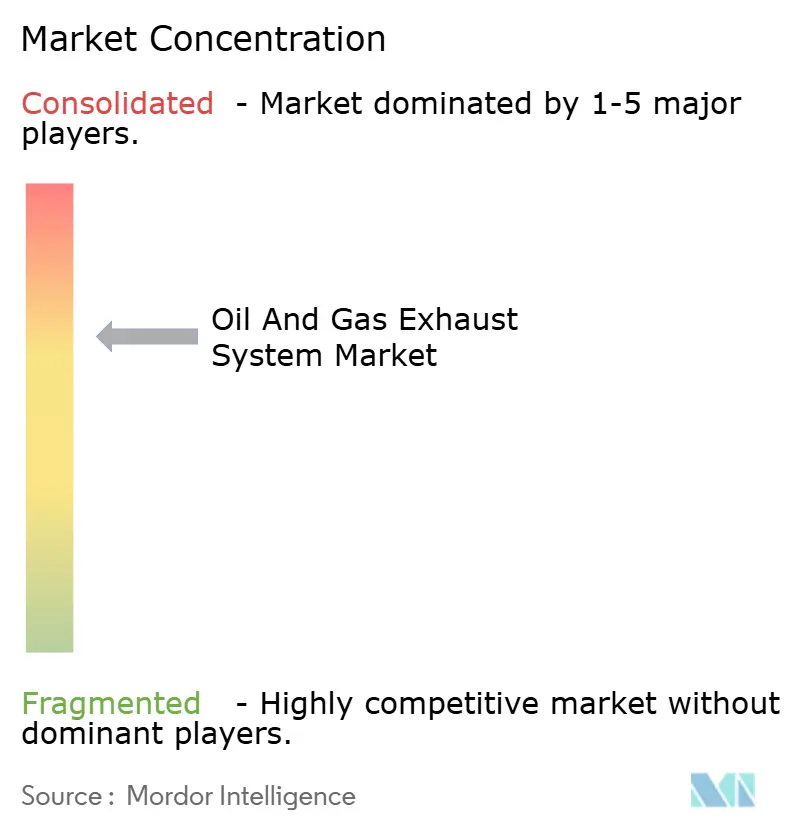

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Escape para Petróleo y Gas por Mordor Intelligence

El tamaño del Mercado de Sistemas de Escape para Petróleo y Gas se estima en USD 0,67 mil millones en 2025 y se espera que alcance USD 0,82 mil millones en 2030, a una CAGR del 4,12% durante el período de pronóstico (2025-2030).

La demanda está determinada por los límites de óxidos de nitrógeno de Nivel III para nuevos motores marítimos, las normas sobre cargos de metano para productores de esquisto de EE. UU. y una ola mesurada de decisiones de inversión final en aguas profundas. La fricción del lado de la oferta proviene de la escasez de aleaciones de níquel y una pausa a mitad de ciclo en las aprobaciones de megaproyectos de gas natural licuado, aunque las modernizaciones de flotas envejecidas y los pedidos de módulos llave en mano para estaciones de transporte intermedio mantienen intacto el crecimiento de referencia. Los sistemas de reducción catalítica selectiva (SCR) superan la tendencia agregada gracias al impulso regulatorio, mientras que los sustratos compuestos y cerámicos ganan participación donde las temperaturas más altas de los gases de escape obligan a actualizar los materiales. A nivel regional, Asia-Pacífico aporta escala a través de la compresión de metano de lecho de carbón en China y la expansión de la red de gas urbano en India, mientras que Oriente Medio y África registran la expansión más rápida impulsada por el plan de eliminación de quema de gas de Arabia Saudita y los proyectos de monetización de gas ácido. La intensidad competitiva se mantiene moderada, ya que los fabricantes de equipos originales de turbinas aprovechan los contratos de base instalada para vender paquetes de escape de forma cruzada, mientras que los especialistas en catalizadores se diferencian mediante formulaciones de oxidación de metano a baja temperatura.

Conclusiones Clave del Informe

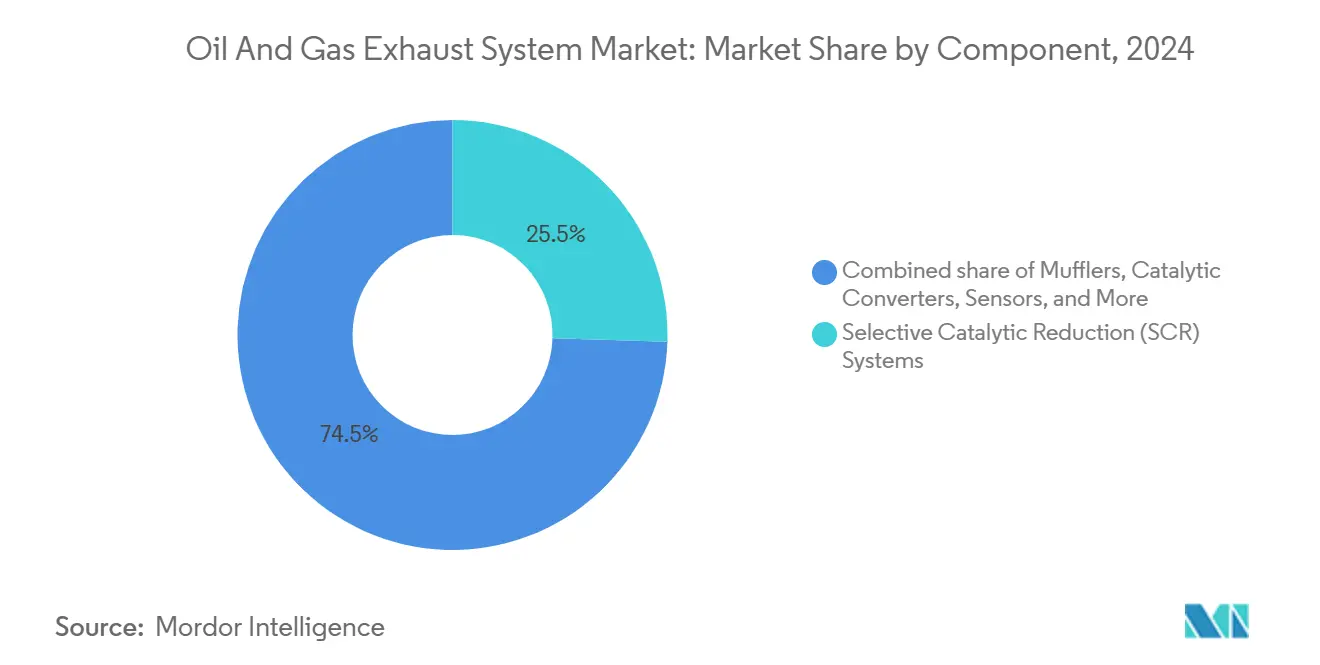

- Por componente, los sistemas de reducción catalítica selectiva representaron el 25,5% de la participación del mercado de sistemas de escape para petróleo y gas en 2024; los silenciadores quedan rezagados, aunque se prevé que el SCR se expanda a una CAGR del 5,1% hasta 2030.

- Por material, el acero inoxidable representó el 44,9% del tamaño del mercado de sistemas de escape para petróleo y gas en 2024, mientras que los materiales compuestos y cerámicos registraron la CAGR más rápida del 6,5% hasta 2030.

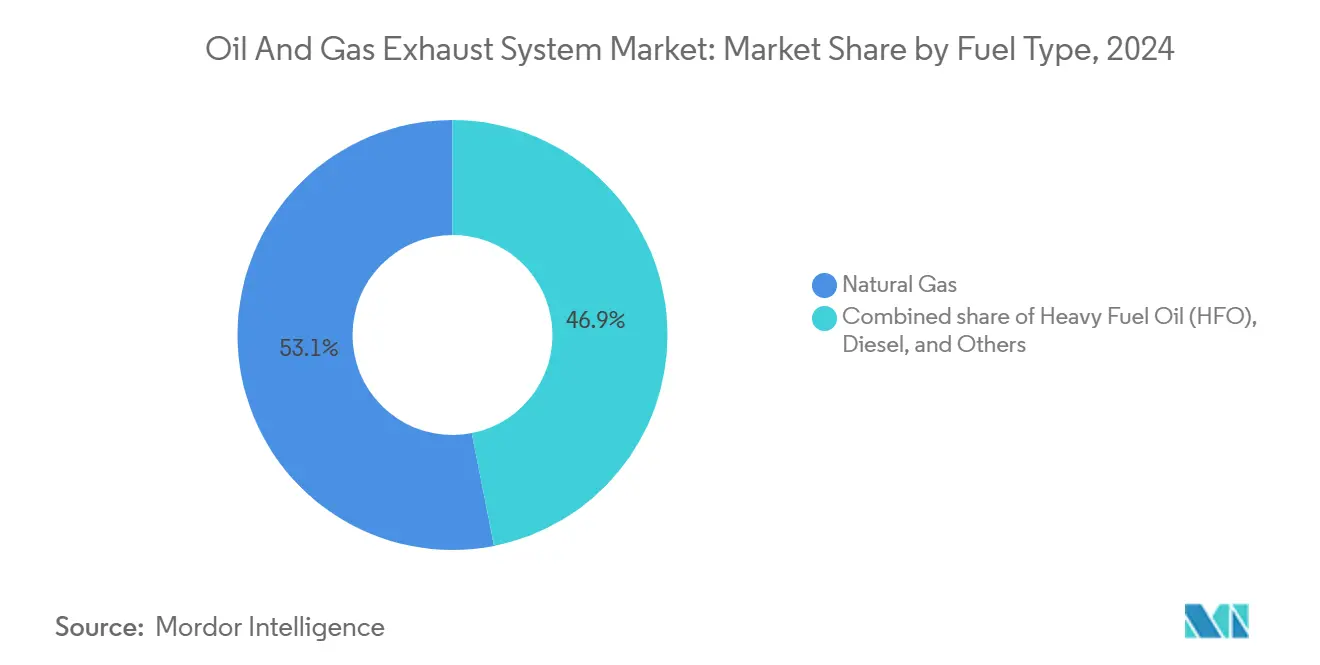

- Por tipo de combustible, los motores de gas natural representaron el 53,1% del tamaño del mercado de sistemas de escape para petróleo y gas en 2024, y los combustibles "Otros", de doble combustible y mezcla de hidrógeno, avanzan a una CAGR del 6,0% hasta 2030.

- Por aplicación de uso final, la generación y el procesamiento en tierra lideraron con el 35,7% de los ingresos en 2024, aunque las plataformas marítimas y los FPSO muestran la CAGR más pronunciada del 6,8% en esta década.

- Por geografía, Asia-Pacífico captó el 40,6% de los ingresos de 2024, mientras que Oriente Medio y África crecieron a una CAGR del 6,3% gracias a las expansiones de gas ácido y procesamiento de gas.

Tendencias e Información del Mercado Global de Sistemas de Escape para Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las restricciones de quema y venteo en cuencas de esquisto | 0.9% | América del Norte (EE. UU., Canadá) | Mediano plazo (2-4 años) |

| Las normas de motores marítimos de Nivel III de la OMI impulsan las modernizaciones de SCR | 1.2% | Global, con concentración en el Mar del Norte, Golfo de México y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Mandatos corporativos de cero emisiones netas por parte de empresas nacionales de petróleo y supermajors | 0.7% | Global, liderado por Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| La electrificación de plataformas marítimas reduce la demanda de escape | 0.3% | Mar del Norte (Noruega, Reino Unido), con proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| La tecnología de reducción de escape de metano genera demanda de actualización catalítica | 0.6% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Restricciones de Quema y Venteo en Cuencas de Esquisto

La Agencia de Protección Ambiental de EE. UU. comenzó a cobrar USD 900 por tonelada métrica de quema excesiva en enero de 2025, convirtiendo de inmediato la quema rutinaria en un pasivo contable.[1]Agencia de Protección Ambiental de EE. UU., "Norma de Revisión Climática del Sector de Petróleo y Gas Natural," epa.gov El mandato de reducción del 75% de metano de Canadá amplifica la presión, acelerando los ciclos de modernización para motores de compresión. Los productores ahora prefieren módulos de escape modulares que llegan listos para la conexión en campo, evitando largas colas de fabricación. Los operadores independientes de esquisto, que carecen de redes de sensores en tiempo real, se inclinan por paquetes llave en mano de escape más monitoreo que integran filtros de partículas y catalizadores de oxidación. Los proveedores de componentes esperan una acumulación de pedidos sostenida a medida que las regulaciones a nivel de cuenca se extienden al cumplimiento de informes en pozos individuales.

Las Normas de Motores Marítimos de Nivel III de la OMI Impulsan las Modernizaciones de SCR

La Organización Marítima Internacional fijó un límite de emisiones de óxidos de nitrógeno de 3,4 g/kWh para nuevos motores marítimos, empujando a los operadores de FPSO, buques de perforación y semisumergibles hacia la integración de SCR.[2]Organización Marítima Internacional, "Código Técnico de NOx 2025," imo.org Solo Noruega tiene dieciocho plataformas en proceso de modernización, cada una de las cuales requiere diseños de colectores personalizados para encajar las cámaras de catalizador en salas de máquinas reducidas. El campo Johan Castberg de Equinor ilustra el modelo de energía híbrida: la electricidad de la costa satisface la demanda de carga base, mientras que las turbinas de pico aún necesitan SCR para cumplir con los límites.[3]Equinor ASA, "Informe Anual 2024," equinor.com Los proveedores ahora agrupan módulos de inyección de urea, catalizadores y control digital para asegurar contratos antes de que la construcción del casco congele los diseños de equipos.

Mandatos Corporativos de Cero Emisiones Netas por Parte de Empresas Nacionales de Petróleo y Supermajors

El objetivo de reducción del 50% de emisiones de Shell para 2030 y el presupuesto anual de reducción de USD 1 mil millones de BP redirigen el capital hacia actualizaciones de sistemas de escape en activos de refinación y producción.[4]Shell plc, "Estrategia de Transición Energética 2024," shell.com La prohibición de quema rutinaria de Saudi Aramco para 2030 ajusta los parámetros de especificación para nuevos quemadores y combustores cerrados. Los equipos de adquisiciones exigen cada vez más compatibilidad con ISO 14064, lo que impulsa a los proveedores a incorporar software de contabilidad de emisiones en las cotizaciones de hardware. El cambio favorece a los fabricantes de equipos originales con ecosistemas digitales y deja de lado a los fabricadores especializados que carecen de capacidades de integración de datos.

La Tecnología de Reducción de Escape de Metano Genera Demanda de Actualización Catalítica

Los motores de gas de combustión pobre emiten hasta un 3% de metano sin quemar, un punto crítico de gases de efecto invernadero que la Iniciativa Climática de Petróleo y Gas señaló en 2024. Los innovadores en catalizadores ahora convierten el metano a solo 350 °C, superando una barrera térmica de larga data. Johnson Matthey registró un aumento del 22% en las ventas de catalizadores de oxidación de metano a operadores de transporte intermedio de América del Norte tras la entrada en vigor del cargo de la Agencia de Protección Ambiental. El impulso regulatorio en California y la UE sugiere que las modernizaciones de control de escape se comprimirán de ciclos de una década a menos de cinco años, adelantando ingresos para los proveedores de catalizadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración a mitad de ciclo en las decisiones de inversión final de GNL en nuevos campos 2026-2028 | -0.8% | Global, concentrado en América del Norte y África Oriental | Corto plazo (≤ 2 años) |

| La larga vida útil de la base instalada, superior a 25 años, ralentiza la sustitución | -0.6% | Global, particularmente en cuencas maduras de América del Norte y el Mar del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de aleaciones de alto contenido de níquel | -0.5% | Global, con presión aguda en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aparición de plataformas de perforación eléctricas con baterías | -0.4% | Perforación terrestre en América del Norte, adopción temprana en las cuencas Permian y Montney | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración a Mitad de Ciclo en las Decisiones de Inversión Final de GNL en Nuevos Campos 2026-2028

La ola de sanciones que financió los megaproyectos de la Costa del Golfo de EE. UU. y Qatar entre 2021 y 2024 está entrando en construcción, dejando una brecha de programación para nuevos trenes de licuefacción. El retraso en la decisión de inversión final de Papua GNL ejemplifica la desaceleración, aplazando los pedidos de equipos de escape vinculados a turbinas de gran envergadura al menos dieciocho meses. Los proveedores que ampliaron capacidad durante el auge ahora enfrentan subutilización y podrían reducir precios para mantener las líneas en funcionamiento. Los fabricadores más pequeños sin solidez financiera podrían consolidarse o salir del mercado para 2028, reconfigurando el panorama competitivo.

La Larga Vida Útil de la Base Instalada, Superior a 25 Años, Ralentiza la Sustitución

Las turbinas de gas y los motores alternativos pueden operar durante tres décadas con revisiones programadas, postergando las sustituciones totales de escape. Una encuesta de la Asociación Internacional de Productores de Petróleo y Gas muestra que el 60% de las plataformas del Mar del Norte son anteriores al año 2000 y la mayoría aún utiliza la canalización original. Los operadores prefieren proyectos de extensión de vida útil a un tercio del costo de las nuevas unidades, lo que limita los ingresos por nuevas construcciones para los proveedores de escape. Las plataformas de perforación eléctricas con baterías agravan la restricción al eliminar por completo los grupos electrógenos diésel, reduciendo el mercado atendido en las cuencas de esquisto de adopción temprana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas SCR Lideran el Crecimiento Impulsado por el Cumplimiento Normativo

Los sistemas de reducción catalítica selectiva representaron el 25,5% de los ingresos en 2024, reflejando la vía más inmediata hacia el cumplimiento del Nivel III de la Organización Marítima Internacional. Se proyecta que el tamaño del mercado de sistemas de escape para petróleo y gas para SCR se expanda a una CAGR del 5,1% hasta 2030, superando ampliamente la trayectoria agregada. Los silenciadores, amortiguadores y convertidores de catalizador de oxidación siguen siendo esenciales en los corredores de transporte intermedio sensibles al ruido y en las aplicaciones de motores diésel que enfrentan límites locales de partículas. Los sensores y módulos de control, aunque representan una porción menor, están creciendo más rápidamente gracias a las plataformas de monitoreo de emisiones conectadas a la nube que optimizan la vida útil del catalizador y documentan el cumplimiento normativo.

El crecimiento del SCR mantiene al mercado de sistemas de escape para petróleo y gas en una dinámica de innovación continua, alentando a los proveedores a introducir catalizadores de baja temperatura y módulos modulares que comprimen los plazos de instalación. Los fabricantes de equipos originales integrados agrupan paquetes de escape con nuevas turbinas, asegurando ingresos por repuestos en el mercado posventa, mientras que las empresas especializadas en catalizadores compiten en ciclos de regeneración y carga de metales del grupo del platino. El resultado es una redistribución constante de la captura de valor desde la canalización basada en hierro hacia la química y el software, reforzando la estabilidad de márgenes a mediano plazo para los titulares de tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación en Materiales Compuestos y Cerámicos Desafía el Dominio del Acero Inoxidable

El acero inoxidable continuó liderando con el 44,9% de los ingresos en 2024, pero los sustratos compuestos y cerámicos son la historia destacada, avanzando a una CAGR del 6,5% a medida que los operadores buscan ahorro de peso y tolerancia al calor. La participación del mercado de sistemas de escape para petróleo y gas correspondiente al acero inoxidable enfrenta una erosión incremental en proyectos marítimos donde los límites de grúas incentivan carcasas de catalizador más ligeras. Las aleaciones ricas en níquel siguen siendo indispensables en colectores de temperatura ultraelevada, aunque sufren de volatilidad en el suministro vinculada a las sanciones sobre las exportaciones rusas.

Los materiales compuestos y cerámicos reducen la masa de los componentes en aproximadamente un 40%, lo que permite volúmenes de catalizador más grandes sin superar los límites de peso en cubierta. Los elementos SCR cerámicos de Topsoe ahora logran una conversión de NOx del 95% a 50 °C menos que los sistemas convencionales, reduciendo las cargas de calefacción auxiliar. La calificación bajo las normas ISO 6313 revisadas debería desbloquear una adopción más amplia, especialmente en activos de aguas profundas con acceso limitado para mantenimiento. El mercado de sistemas de escape para petróleo y gas, por lo tanto, pivota hacia un conjunto de herramientas de múltiples materiales donde los criterios de costo, corrosión y calor dictan la selección en lugar de la preferencia heredada.

Por Tipo de Combustible: El Dominio del Gas Natural Oculta el Impulso del Doble Combustible

Los motores de gas natural captaron el 53,1% de los ingresos en 2024, subrayando el retiro global de los combustibles residuales de alto contenido de azufre. El mercado de sistemas de escape para petróleo y gas continúa apoyándose en la demanda centrada en el gas a medida que avanzan las expansiones de gasoductos en Asia y las terminales de importación de GNL en Europa. Los grupos electrógenos diésel mantienen su relevancia en la perforación remota y el desarrollo en fases tempranas, aunque enfrentan sustitución por plataformas eléctricas con baterías y paquetes híbridos.

Los motores de doble combustible y mezcla de hidrógeno, agrupados bajo "Otros", registran una CAGR líder del 6,0% a medida que los operadores prueban alternativas bajas en carbono. Los proveedores de escape deben gestionar químicas de combustión variables, manteniendo inventarios de catalizadores más amplios que diluyen las eficiencias de escala. Sin embargo, la participación temprana posiciona a los proveedores para la futura estandarización una vez que las curvas de costos del hidrógeno mejoren. El tamaño del mercado de sistemas de escape para petróleo y gas para aplicaciones de doble combustible e hidrógeno, aunque modesto hoy, constituye una cobertura estratégica frente a los mandatos de descarbonización a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Crecimiento de los FPSO Marítimos Supera la Base Terrestre

La generación y el procesamiento en tierra mantuvieron el 35,7% de los ingresos en 2024, anclados por la inmensa red de compresión de América del Norte y las plantas de gas de Oriente Medio. Sin embargo, las plataformas marítimas y los FPSO registran la CAGR más pronunciada del 6,8%, impulsados por las sanciones en aguas profundas en Brasil, Guyana y África Occidental. Cada nuevo FPSO lleva de cuatro a seis turbinas; cada turbina requiere módulos de SCR y atenuación de ruido, elevando los valores de los paquetes de escape unitarios a más de USD 15 millones.

Si bien las plataformas de perforación eléctricas con baterías amenazan la demanda en tierra en el sector de producción, la distancia al fondo oceánico y la exposición a las condiciones climáticas mantienen la electrificación marítima como parcial en el mejor de los casos, preservando las oportunidades de escape. Los proveedores con credenciales ISO 9001 y API 618 mantienen poder de fijación de precios donde los riesgos de tiempo de inactividad superan ampliamente el costo del equipo. El mercado de sistemas de escape para petróleo y gas, por lo tanto, se inclina hacia paquetes marítimos de alto valor, incluso cuando las modernizaciones de instalaciones existentes en tierra sostienen un piso de ingresos sustancial.

Análisis Geográfico

Asia-Pacífico retuvo el 40,6% de los ingresos en 2024, impulsado por el despliegue de compresores de metano de lecho de carbón en China y la expansión de la red de gas urbano en India. Los grandes volúmenes de silenciadores, catalizadores y amortiguadores de rango pequeño a mediano fluyen hacia estos proyectos, anclando el rendimiento de las fábricas de los fabricantes de equipos originales globales. Japón, Corea del Sur y Australia añaden pedidos de alta especificación que exigen materiales avanzados y límites acústicos estrictos, apoyando márgenes premium.

Oriente Medio y África avanzan a una CAGR del 6,3% a medida que la expansión del Sistema Maestro de Gas de Saudi Aramco y los proyectos de gas ácido de los Emiratos Árabes Unidos requieren paquetes de turbinas de gran envergadura. El campo Zohr de Egipto y el Coral South de Mozambique añaden demanda de FPSO en las aguas del Mediterráneo y del África Oriental, respectivamente. La evolución de las normas nacionales de calidad del aire refleja cada vez más las directrices de la Organización Mundial de la Salud, garantizando una necesidad estructural de SCR y quemadores de bajo NOx en instalaciones heredadas.

América del Norte y Europa, aunque maduras, generan un negocio constante de modernización. Los cargos de metano de la Agencia de Protección Ambiental y los acuerdos de equivalencia de Canadá aceleran los intercambios de catalizadores en las cuencas Permian y Montney. La hoja de ruta Fit for 55 de Europa introduce regímenes de detección de fugas que se combinan naturalmente con sensores de escape de monitoreo continuo. Las perspectivas de América del Sur siguen estrechamente vinculadas a la ola de presal de Brasil y la expansión del transporte intermedio de Vaca Muerta en Argentina, creando oportunidades irregulares pero de alto valor para los proveedores con asociaciones regionales.

Panorama Competitivo

El liderazgo del mercado recae en los cinco principales proveedores, Wärtsilä, GE Vernova, MAN Energy Solutions, Caterpillar Solar Turbines y Rolls-Royce Power Systems, que en conjunto ostentan aproximadamente el 45-50% de participación a través de ofertas combinadas de turbina más escape. Cada uno aprovecha los acuerdos de servicio a largo plazo para asegurar reemplazos de catalizadores y sensores de alto margen. Los especialistas en catalizadores Johnson Matthey y Topsoe se abren paso en nichos al reducir las temperaturas de encendido y extender los ciclos de regeneración, vendiendo directamente a los operadores de transporte intermedio.

La digitalización está reconfigurando la rivalidad. La suite de Gestión del Rendimiento de Activos 2024 de GE Vernova pronostica la degradación del catalizador, impulsando a los compradores hacia modelos de suscripción que elevan los costos de cambio. La plataforma de monitoreo de escape conectada a la nube de Wärtsilä automatiza los informes de cumplimiento, incorporando ingresos por software junto con los envíos de hardware. Las boutiques de ingeniería acústica y los fabricadores regionales de módulos compiten en plazos de entrega en estaciones de transporte intermedio, un segmento donde la entrega supera a la herencia de marca.

Los vectores disruptivos acechan en la frontera de la transición energética. Los constructores de plataformas de perforación eléctricas con baterías, como Nabors, eliminan los grupos electrógenos diésel y la necesidad de chimeneas de escape asociadas, mientras que Kawasaki Heavy Industries prueba turbinas de hidrógeno al 100% que reducen el NOx a valores de doble dígito bajo en ppm, potencialmente haciendo innecesario el SCR. La resiliencia de los proveedores depende, por lo tanto, de reasignar la inversión en investigación y desarrollo hacia colectores preparados para hidrógeno, catalizadores de baja temperatura e integración de datos que los mantenga relevantes a medida que evolucionan las químicas de combustión.

Líderes de la Industria de Sistemas de Escape para Petróleo y Gas

Wärtsilä Oyj Abp

GE Vernova (Gas Power)

Caterpillar Inc. – Solar Turbines

MAN Energy Solutions

Rolls-Royce Power Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Tenaris, líder mundial en la fabricación y suministro de productos de tubería de acero, presentó un sistema de escape de humos de USD 85 millones en su planta siderúrgica de Koppel, Pensilvania, subrayando su compromiso con la inversión en la comunidad local y la sostenibilidad ambiental.

- Mayo de 2025: BorgWarner, empresa líder en soluciones de movilidad sostenible, ha firmado cuatro contratos de volumen con un destacado fabricante automotriz de América del Norte. Estos contratos, con vigencia hasta finales de 2029, abarcan el suministro de sistemas de Recirculación de Gases de Escape (EGR), incluidas válvulas, enfriadores y módulos, para una gama de plataformas de vehículos de pasajeros y vehículos comerciales ligeros.

- Marzo de 2025: Ingenieros y especialistas saudíes de GE Vernova, Inc. y Saudi Electricity Company (SEC) planificaron y ejecutaron con éxito su primera parada de turbina de gas.

Alcance del Informe Global del Mercado de Sistemas de Escape para Petróleo y Gas

En la industria del petróleo y el gas, un "sistema de escape para petróleo y gas" se refiere a sistemas de escape industriales especializados. Estos sistemas están diseñados para ventilar y gestionar de forma segura los gases nocivos producidos durante los procesos de combustión. En contraste, un sistema de escape vehicular estándar simplemente dirige los gases quemados lejos del motor. Mientras que el sistema de escape industrial prioriza la protección contra la corrosión, el calor y las explosiones, los sistemas de escape vehiculares enfatizan la reducción del ruido y la minimización de contaminantes.

El mercado global de sistemas de escape para petróleo y gas está segmentado por componente, material, tipo de combustible, aplicación de uso final y geografía. Por componente, el mercado está segmentado en silenciadores, convertidores catalíticos, filtros de partículas, sistemas SCR, sistemas de recirculación de gases de escape (EGR), sensores y otros. Por material, el mercado está segmentado en acero inoxidable, acero al carbono, titanio, aleaciones de níquel y materiales compuestos y cerámicos. Por tipo de combustible, el mercado está segmentado en fueloil pesado, diésel, gas natural y otros. Por aplicación de uso final, el mercado está segmentado en exploración y producción, gasoductos y estaciones, refinerías y petroquímica, generación/procesamiento de petróleo y gas en tierra, y plataformas marítimas y FPSO. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Silenciadores |

| Convertidores Catalíticos |

| Filtros de Partículas |

| Sistemas de Reducción Catalítica Selectiva (SCR) |

| Sistemas de Recirculación de Gases de Escape (EGR) |

| Sensores |

| Otros (Módulos de Combinación y Control) |

| Acero Inoxidable |

| Acero al Carbono |

| Titanio |

| Aleaciones de Níquel |

| Materiales Compuestos y Cerámicos |

| Fueloil Pesado (HFO) |

| Diésel |

| Gas Natural |

| Otros |

| Exploración y Producción (Aguas Arriba) |

| Gasoductos y Estaciones (Transporte Intermedio) |

| Refinerías y Petroquímica (Aguas Abajo) |

| Generación/Procesamiento de Petróleo y Gas en Tierra |

| Plataformas Marítimas y FPSO |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Silenciadores | |

| Convertidores Catalíticos | ||

| Filtros de Partículas | ||

| Sistemas de Reducción Catalítica Selectiva (SCR) | ||

| Sistemas de Recirculación de Gases de Escape (EGR) | ||

| Sensores | ||

| Otros (Módulos de Combinación y Control) | ||

| Por Material | Acero Inoxidable | |

| Acero al Carbono | ||

| Titanio | ||

| Aleaciones de Níquel | ||

| Materiales Compuestos y Cerámicos | ||

| Por Tipo de Combustible | Fueloil Pesado (HFO) | |

| Diésel | ||

| Gas Natural | ||

| Otros | ||

| Por Aplicación de Uso Final | Exploración y Producción (Aguas Arriba) | |

| Gasoductos y Estaciones (Transporte Intermedio) | ||

| Refinerías y Petroquímica (Aguas Abajo) | ||

| Generación/Procesamiento de Petróleo y Gas en Tierra | ||

| Plataformas Marítimas y FPSO | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sistemas de escape para petróleo y gas?

El mercado se sitúa en USD 0,67 mil millones en 2025 y se proyecta que alcance USD 0,82 mil millones en 2030.

¿Qué categoría de componente está creciendo más rápido?

Los sistemas de reducción catalítica selectiva crecen a una CAGR del 5,1% gracias al cumplimiento del Nivel III de la Organización Marítima Internacional y los cargos por metano.

¿Qué región muestra la tasa de crecimiento más alta?

Oriente Medio y África se expanden a una CAGR del 6,3%, impulsados por proyectos de procesamiento de gas y gas ácido.

¿Cómo afectarán las mezclas de hidrógeno a la demanda de sistemas de escape?

La co-combustión de hidrógeno de hasta el 20% requiere colectores actualizados y catalizadores modificados, abriendo un nicho para sistemas especializados.

¿Qué riesgo en la cadena de suministro podría limitar el crecimiento del mercado?

El suministro ajustado de aleaciones de níquel, vinculado a sanciones y la lenta expansión de Indonesia, amenaza la disponibilidad de catalizadores y colectores.

¿Son las plataformas de perforación eléctricas con baterías una amenaza de sustitución seria?

Sí, en la perforación terrestre eliminan por completo los grupos electrógenos diésel, reduciendo la demanda de paquetes de escape convencionales.

Última actualización de la página el: