Taille et part du marché des services d'impression offset

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

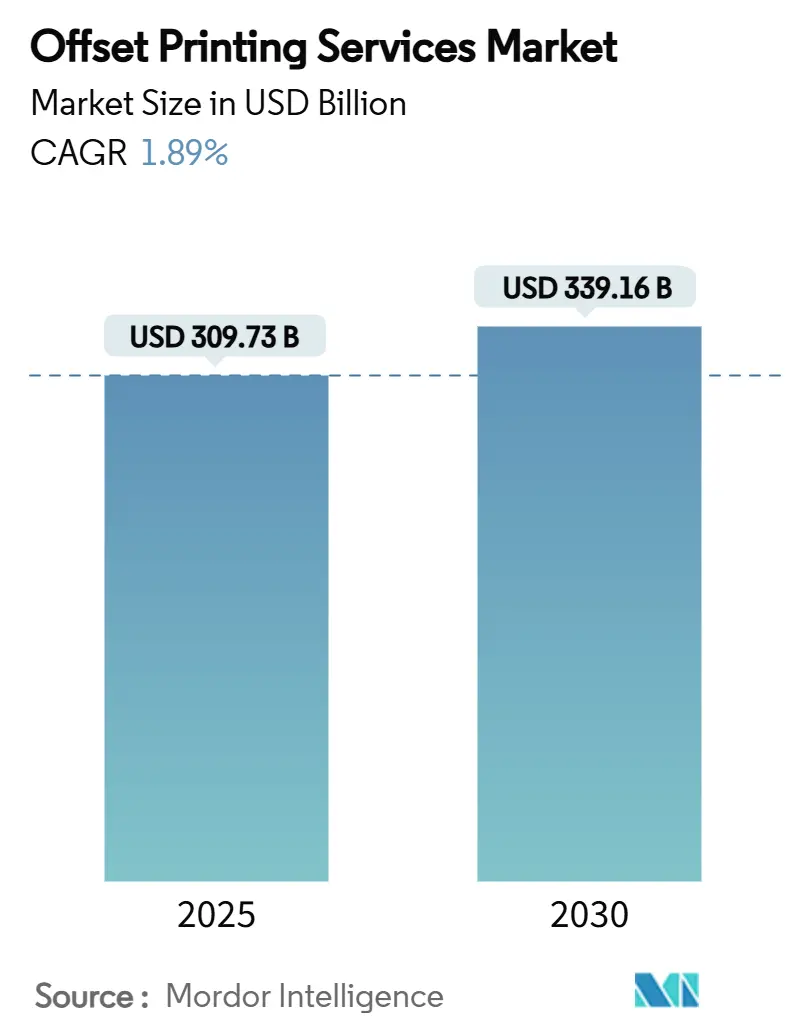

| Taille du Marché (2025) | 309.73 Milliards de dollars |

| Taille du Marché (2030) | 339.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.89% CAGR |

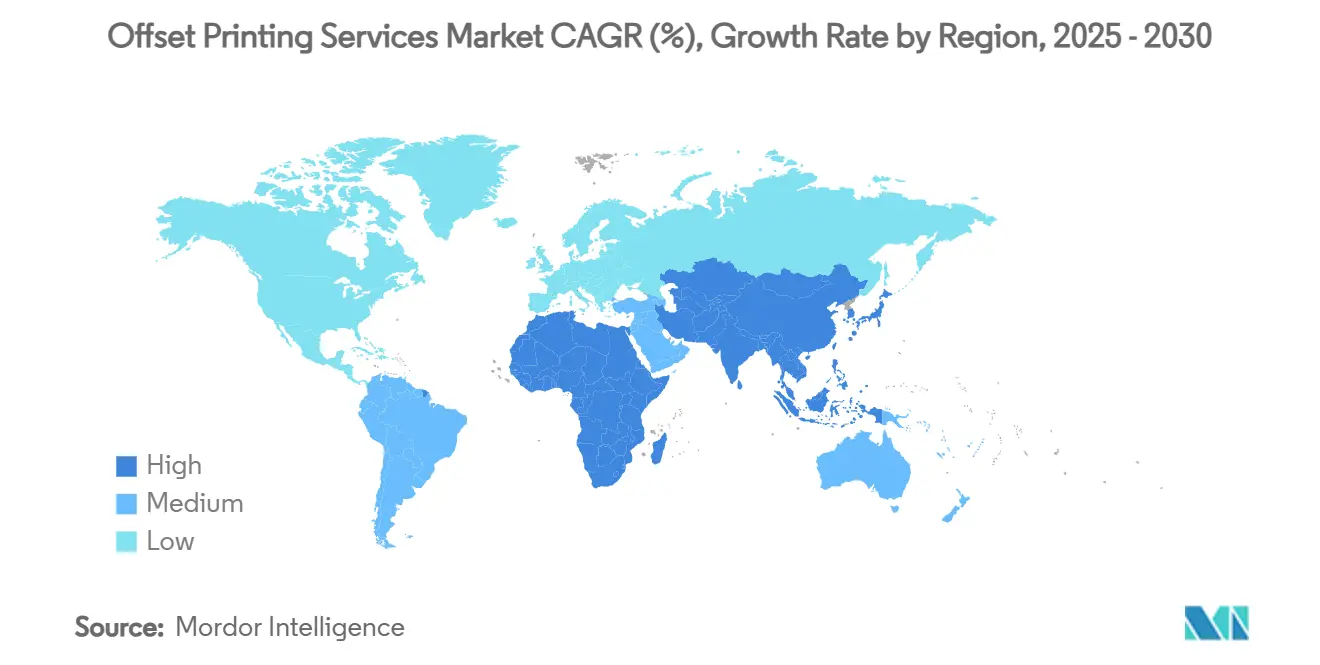

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

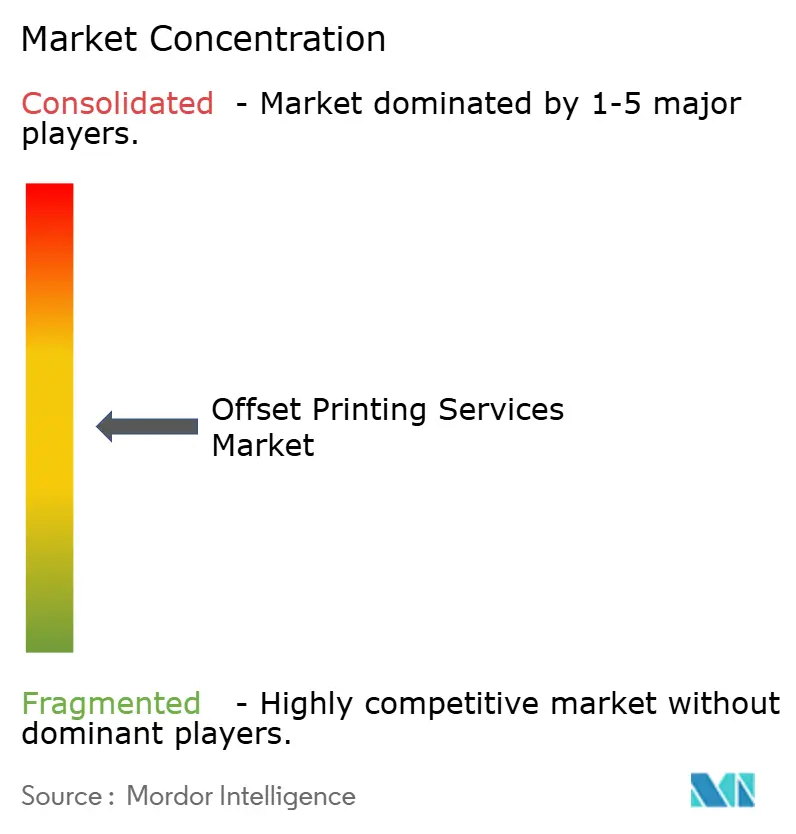

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'impression offset par Mordor Intelligence

La taille du marché des services d'impression offset s'établit à 309,73 milliards USD en 2025 et devrait atteindre 339,16 milliards USD d'ici 2030, avec un TCAC stable de 1,83 %. Cette trajectoire reflète un secteur mature qui continue de se moderniser à mesure que la communication numérique se sature et que les normes de durabilité se renforcent. La demande persistante d'imprimés tactiles de haute qualité dans les livres, l'emballage, les étiquettes et les documents de sécurité soutient des perspectives résilientes, même si les clients adoptent des stratégies multicanaux. Les prestataires de services d'impression combinent désormais l'automatisation des flux de travail avec une production allégée pour protéger les marges face à la volatilité des coûts des plaques en aluminium et aux fluctuations des prix de l'énergie. La consolidation en phase avancée parmi les fabricants d'équipements et les prestataires de services stabilise davantage la structure du secteur, tandis que des innovations telles que les retrofits de presses à empreinte carbone neutre créent de nouveaux flux de revenus. L'Asie-Pacifique reste le moteur de volume, mais le Moyen-Orient et l'Afrique gagnent du terrain grâce à la diversification économique et à la formalisation du commerce de détail.

Points clés du rapport

- Par procédé d'impression, le segment Autres (sans eau et UV) du marché des services d'impression offset devrait croître à un taux de 2,89 % entre 2025 et 2030.

- Par application, les livres ont capturé 36,47 % de part du marché des services d'impression offset en 2024.

- Par secteur d'utilisation final, les convertisseurs d'emballages et les propriétaires de marques ont capturé 33,94 % de part du marché des services d'impression offset en 2024.

- Par étape de service, l'impression/presse a capturé 63,38 % de part du marché des services d'impression offset en 2024.

- Par géographie, le marché des services d'impression offset pour la région Moyen-Orient et Afrique devrait croître à un taux de 3,31 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des services d'impression offset

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résurgence du marketing par courrier direct face à la saturation numérique | 0.5% | Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2 à 4 ans) |

| Croissance des emballages et étiquettes en petites séries pour les marques de commerce électronique | 0.3% | Mondial, concentré en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de journaux et de manuels scolaires dans les pays en développement | 0.2% | APAC en cœur, débordement vers MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Impression de haute qualité rentable pour les livres à la demande | 0.2% | Mondial, premiers gains en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Retrofits OEM permettant des presses offset à empreinte carbone neutre | 0.1% | UE et Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Mandats de neutralité carbone des entreprises favorisant les encres à base d'huile végétale | 0.1% | Mondial, porté par le cadre réglementaire de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résurgence du marketing par courrier direct face à la saturation numérique

Les marques confrontées à la saturation de la publicité en ligne se tournent de plus en plus vers les envois physiques qui offrent un meilleur rappel et un meilleur engagement. Le Service postal des États-Unis a prolongé les incitations à la croissance pour le courrier marketing jusqu'en 2025, réduisant la pression tarifaire pour les campagnes à fort volume.[1]Service postal des États-Unis, "Règle finale – Services postaux nationaux," usps.comLes presses offset excellent en précision des couleurs et en flexibilité de support, donnant aux maisons de publipostage l'avantage tactile désormais prisé par les segments de consommateurs premium. Les formats hybrides impression-mobile tels que les catalogues activés par QR amplifient le suivi des réponses tout en préservant l'attrait sensoriel du papier. Les imprimeurs capables d'aligner l'optimisation postale avec des configurations de presse allégées gagnent des parts de marché à mesure que les spécialistes du marketing exigent à la fois discipline des coûts et impact.

Croissance des emballages et étiquettes en petites séries pour les marques de commerce électronique

Les détaillants en ligne qui cherchent à créer des expériences de déballage mémorables privilégient les cartons litho-laminés de haute qualité et les étiquettes manchon produites en séries de quelques milliers d'exemplaires. Heidelberger Druckmaschinen note que la demande d'emballages à base de papier a augmenté de plus de 60 % depuis 2014, et son portefeuille de presses prêtes pour l'impression numérique devrait atteindre 7,5 milliards EUR d'ici 2029.[2]Heidelberger Druckmaschinen AG, "Communiqué de presse China Print 2025," heidelberg.com L'offset offre les options de revêtement premium et de gaufrage que les propriétaires de produits de grande consommation utilisent pour signaler leurs engagements en matière de durabilité et justifier des primes de prix. Les capacités de données variables étendent la personnalisation sans sacrifier la reproduction de trames fines qui distingue la lithographie des alternatives à jet d'encre.

Demande de journaux et de manuels scolaires dans les pays en développement

Les programmes d'approvisionnement en manuels scolaires restent essentiels dans les économies émergentes où les appareils numériques et la bande passante sont encore rares. La Banque mondiale souligne que les manuels scolaires imprimés continuent d'offrir les meilleurs gains d'apprentissage par dollar dans les environnements à faibles ressources. Les gouvernements d'Asie-Pacifique et de certaines régions d'Afrique sécurisent les imprimeurs nationaux grâce à des politiques de contenu local, isolant les volumes offset des baisses des marchés occidentaux. Les journaux régionaux maintiennent également des tirages en offset bobine sans séchage thermique, les habitudes de lecture quotidienne perdurant dans les communautés rurales avec un accès en ligne limité.

Impression de haute qualité rentable pour les livres à la demande

Alors que les livres physiques retrouvent la faveur des lecteurs fatigués des écrans, les éditeurs réévaluent les modèles à faible stock. L'offset devient le choix économique au-delà d'environ 500 exemplaires, offrant des reliures durables et des noirs riches appréciés par les auteurs et les maisons d'art. Les logiciels de flux de travail relient désormais directement la prise de commandes numériques à l'imagerie automatisée des plaques, réduisant les déchets de calage et alignant l'économie de l'offset sur les délais d'impression à la demande. Les papiers spéciaux, le stamping à chaud et les formats à plat renforcent l'aura premium que les presses à toner numérique peinent à égaler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transfert des dépenses publicitaires vers les canaux numériques | -0.4% | Mondial, plus prononcé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption accélérée des presses à jet d'encre de production | -0.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Inflation des tarifs postaux érodant l'économie des catalogues | -0.1% | Principalement en Amérique du Nord, se propageant à d'autres régions | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en plaques d'aluminium | -0.1% | Mondial, chaîne d'approvisionnement concentrée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transfert des dépenses publicitaires vers les canaux numériques

Les annonceurs continuent de réaffecter leurs budgets vers des plateformes en ligne riches en données, réduisant la demande de catalogues et de magazines. Donnelley Financial rapporte que les logiciels contribuent désormais à 34 % du chiffre d'affaires total alors qu'elle pivote des flux de travail d'impression traditionnels.[3]Donnelley Financial Solutions, "Formulaire 10-K 2024," dfinsolutions.comBien que les segments du luxe et des organisations à but non lucratif défendent encore le courrier direct, le glissement général du mix comprime les volumes litho et place une prime sur le retour mesurable. Les imprimeurs combattent la pression en associant des tableaux de bord analytiques aux campagnes d'impression et en soulignant le temps de consultation plus élevé de l'imprimé auprès des segments aisés.

Adoption accélérée des presses à jet d'encre de production

Les lignes à jet d'encre à alimentation continue s'introduisent régulièrement dans le territoire des tirages moyens autrefois dominé par l'offset. Des partenariats tels que Heidelberg-Canon accélèrent les vitesses de croisement, et les courbes de coûts continuent de baisser. Bien que l'offset conserve un avantage dans les aplats denses, les encres métalliques et les supports texturés, les acheteurs évaluent désormais des parcs hybrides associant la flexibilité du jet d'encre à la finition offset. Les prestataires de services doivent justifier les nouveaux investissements en plaques par une disponibilité supérieure, une cohérence des couleurs et des rapports carbone pour résister à l'empiètement du jet d'encre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

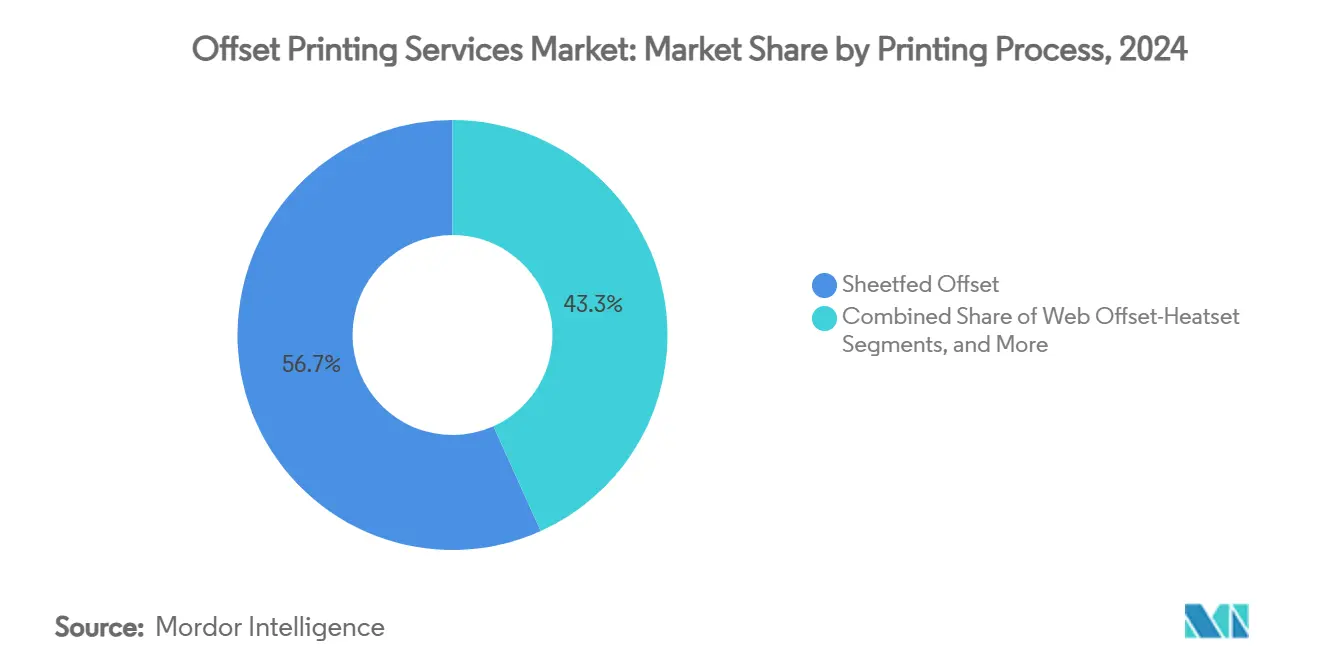

Par procédé d'impression : Dominance de l'offset feuille à feuille dans un contexte de transition vers la durabilité

L'offset feuille à feuille a généré 56,73 % du chiffre d'affaires 2024, illustrant comment son adaptabilité répond aux applications d'impression commerciale, de cartons pliants et de boîtes rigides. Les gains d'efficacité dans l'imagerie des plaques et le dosage des encres ont réduit les déchets de calage, maintenant la rentabilité même lorsque les longueurs de tirage raccourcissent. La taille du marché des services d'impression offset pour les presses feuille à feuille devrait se développer modestement à mesure que les convertisseurs recherchent des effets d'impression premium qui justifient des prix de vente moyens plus élevés. Les systèmes offset sans eau et UV, regroupés sous la catégorie Autres, progressent à un TCAC de 2,89 % grâce aux restrictions sur les encres à huile minérale et aux seuils de COV adoptés dans toute l'UE.[4]Association européenne des encres d'imprimerie, "Mise à jour de la réglementation sur les huiles minérales 2025," eupia.org Leurs plaques sans chimie réduisent la consommation d'énergie et permettent des supports plus minces, s'alignant sur les tableaux de bord ESG des entreprises. Par conséquent, la demande de retrofits convertissant les lignes feuille à feuille existantes en configurations LED-UV augmente parmi les imprimeurs de taille intermédiaire cherchant à se différencier sans investissement en nouvelles installations.

Les formats offset bobine avec et sans séchage thermique font face à une attrition des volumes dans les niches des magazines et des journaux, mais restent irremplaçables pour les produits papier à forte pagination et faible grammage. Les éditeurs optimisent l'empreinte des usines en déployant des presses modulaires qui basculent entre les modes avec et sans séchage thermique, tirant des gains de productivité d'actifs matures. Les installations sans séchage thermique se maintiennent notamment sur les marchés d'Asie du Sud où la circulation quotidienne reste culturellement ancrée, préservant un flux de revenus prévisible, bien que modéré, pour les fournisseurs de presses et de plaques.

Par application : La prédominance des livres remise en question par la croissance de l'emballage

Les livres ont représenté 36,47 % du chiffre d'affaires 2024, les éditeurs académiques ayant reconstitué leurs stocks pour répondre à la reprise de l'enseignement en présentiel. La taille du marché des services d'impression offset attribuable aux livres devrait progresser régulièrement, soutenue par les appels d'offres gouvernementaux pour les manuels scolaires en Inde, en Indonésie et au Nigeria. Cependant, l'expansion la plus rapide se situe dans les emballages et étiquettes, en voie d'atteindre un TCAC de 3,04 % d'ici 2030. Les cartons pliants, les étiquettes manchon et les ondulés litho-laminés capitalisent sur le besoin du commerce électronique de couches extérieures protectrices et riches en image de marque, générant des volumes de plaques supplémentaires.

Les magazines et journaux restent en déclin structurel dans les économies avancées, mais se tournent vers des éditions de collection et des titres de niche à prix de couverture plus élevés. Les supports marketing affichent des fortunes mitigées : le courrier direct connaît une renaissance, tandis que les brochures tri-pli cèdent la place aux microsites liés par QR. L'impression de sécurité et transactionnelle reste résiliente car les gouvernements et les banques exigent encore des caractéristiques anti-contrefaçon, des micro-textes et des encres magnétiques mieux réalisés sur des lignes offset.

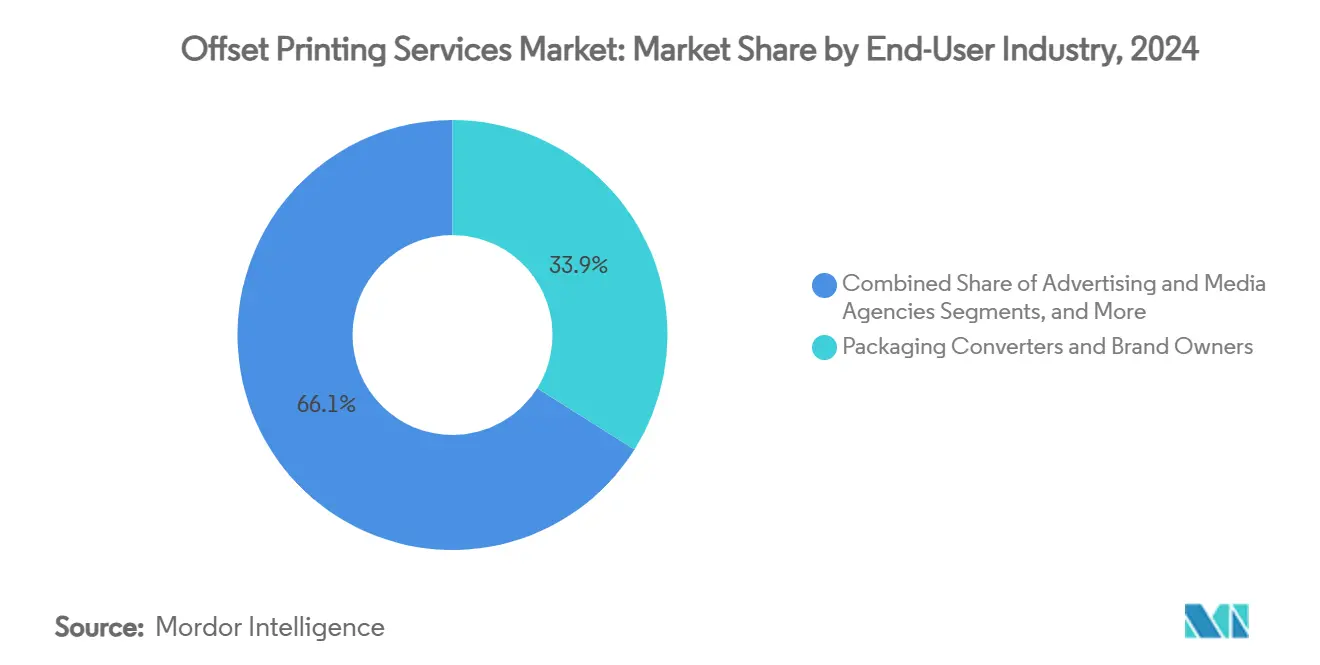

Par secteur d'utilisation final : Les convertisseurs d'emballages en tête face à l'essor du commerce électronique

Les convertisseurs d'emballages et les propriétaires de marques ont contribué à 33,94 % du chiffre d'affaires 2024, tirant parti de l'offset pour livrer des graphiques éclatants sur des cartons recyclés et des doublures biosourcées. Leurs fortunes suivent de près les dépenses en produits de grande consommation et les lancements de marques distributeurs dans les chaînes d'épicerie. Le commerce de détail et le commerce électronique constituent le point chaud de croissance avec un TCAC de 3,13 %, les marques directes aux consommateurs commandant des tirages plus courts et axés sur le design pour se démarquer sur les réseaux sociaux.

Les maisons d'édition continuent de recourir à l'offset pour les premières éditions reliées et les revues académiques où la marge par unité justifie des coûts de finition plus élevés. Les agences de publicité et médias proposent désormais des campagnes multicanaux qui associent des envois à données variables à des publicités numériques géociblées, exigeant une correspondance des couleurs entre plateformes. Les établissements d'enseignement soutiennent une demande stable de manuels scolaires, leurs budgets étant liés aux cycles de financement public et aux programmes d'alphabétisation soutenus par des programmes philanthropiques.

Par étape de service : Dominance des opérations de presse avec croissance de la logistique

Les opérations d'impression/presse ont occupé 63,38 % du chiffre d'affaires 2024, au cœur de l'activité lithographique à forte intensité de capital. L'automatisation de l'imagerie des plaques et les analyses de maintenance prédictive ont réduit les temps d'arrêt, renforçant la compétitivité-coût de l'offset sur les tirages longs et moyens. La logistique et l'exécution, bien que plus modestes aujourd'hui, devraient progresser de 3,26 % par an à mesure que les clients préfèrent des solutions mono-fournisseur gérant l'impression, le conditionnement et la livraison du dernier kilomètre.

Les flux de travail de prépresse intègrent des outils d'épreuvage basés sur le cloud qui réduisent les cycles d'approbation des clients de plusieurs jours à quelques heures, tandis que les améliorations de post-presse/finition en découpe à l'emporte-pièce, vernis UV sélectif et dorure créent une différenciation tactile que les concurrents numériques peinent à reproduire. Les entreprises les plus performantes exploitent les données des trois étapes pour évaluer les pertes et l'intensité énergétique, remportant des appels d'offres qui classent la durabilité aux côtés du coût total de possession.

Analyse géographique

L'Asie-Pacifique a détenu 38,52 % du chiffre d'affaires mondial en 2024, reflétant des bases de fabrication bien établies en Chine, en Inde et au Vietnam, où la compétence de la main-d'œuvre et la proximité des matières premières se combinent pour des économies unitaires favorables. Les campagnes gouvernementales visant à améliorer les taux d'alphabétisation se traduisent par une demande soutenue d'impression de manuels scolaires, tandis que les convertisseurs d'emballages orientés à l'exportation livrent des cartons pliants premium pour les marques mondiales d'électronique et de cosmétiques. De manière significative, la part du marché des services d'impression offset dans la région bénéficie de clusters intégrés allant des papeteries aux ateliers d'impression qui compriment les délais et réduisent les frais logistiques.

L'Europe et l'Amérique du Nord restent technologiquement avancées, canalisant les capitaux vers les retrofits LED-UV, les systèmes de mouillage sans alcool et les plateformes de comptabilité carbone. Bien que le tonnage global diminue, les tirages pour le courrier direct et les catalogues spécialisés se stabilisent à mesure que les détaillants utilisent des images de haute qualité pour compléter le merchandising en ligne. Des réglementations chimiques strictes, telles que l'interdiction française des huiles minérales effective en janvier 2025, accélèrent l'adoption des encres à base d'huile végétale et sans eau, incitant les prestataires de services à certifier leurs chaînes d'approvisionnement selon les normes de durabilité ISO 22067.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 3,31 % jusqu'en 2030, portés par les programmes de diversification dans le Golfe et la pénétration croissante des produits de grande consommation en Afrique subsaharienne. Les nouveaux parcs industriels en zone franche en Arabie saoudite et aux Émirats arabes unis attirent des installations de presses au service des marques régionales de l'alimentation et de la pharmacie cherchant des chaînes d'approvisionnement plus courtes. Les ateliers d'impression au Kenya et au Nigeria développent leur capacité d'offset bobine sans séchage thermique pour les bulletins de vote électoraux et les journaux communautaires, des secteurs où la migration numérique est en retard en raison des lacunes d'infrastructure. L'Amérique latine affiche une expansion modérée liée à la reprise du commerce de détail et aux dépenses éducatives, le Mexique et le Brésil modernisant leurs équipements vers des lignes hybrides offset-numérique pour les emballages bilingues.

Paysage concurrentiel

Une concentration modérée caractérise le marché des services d'impression offset. Heidelberger Druckmaschinen, Komori et Manroland dominent la fabrication de presses, mais la couche de services comprend des milliers d'imprimeurs régionaux avec un chiffre d'affaires inférieur à 50 millions USD. La part de 41 % d'Heidelberg dans les presses feuille à feuille installées lui confère un ancrage stratégique dans les consommables du marché secondaire et les contrats de maintenance prédictive. TC Transcontinental illustre l'intégration verticale, combinant marketing de détail, impression, emballage flexible et fabrication de livres pour sécuriser des flux de revenus stables.[5]TC Transcontinental, "Résultats du T2 2025," tc.tc

Les mouvements stratégiques en 2024-2025 comprennent l'engagement d'Heidelberg à générer 300 millions EUR de nouvelles ventes liées à l'emballage d'ici 2029 et le lancement par Sakata Inx de son encre botanique biosourcée ciblant les marchés sensibles aux COV. Komori investit dans des modules de presse anti-contrefaçon pour l'émission de billets de banque et de passeports, renforçant une niche à haute marge protégée de la disruption numérique. Du côté des acheteurs, les multinationales de produits de grande consommation émettent des mandats d'approvisionnement à empreinte carbone neutre qui favorisent les imprimeurs offrant des rapports d'émissions du berceau à la porte. La volatilité de la chaîne d'approvisionnement, notamment une hausse de 19 % en glissement annuel des prix des plaques en aluminium signalée par l'Institut géologique des États-Unis, pèse sur les coûts des intrants et accélère les initiatives de recyclage des plaques.

Les fusions et acquisitions restent sélectives : les imprimeurs régionaux acquièrent des startups logistiques pour développer l'exécution omnicanale, tandis que les fournisseurs d'équipements ciblent des éditeurs de logiciels pour associer des plateformes de gestion des couleurs et de systèmes d'information de gestion au matériel. Le critère concurrentiel récompense désormais la gestion allégée des stocks, la chimie durable et le suivi des travaux riche en données plutôt que la capacité brute des presses. Les spécialistes de niche — impression de sécurité, notices pharmaceutiques, livres d'art haut de gamme — maintiennent leur pouvoir de fixation des prix en offrant des capacités que les concurrents ne peuvent reproduire sans d'importants investissements en capital.

Leaders du secteur des services d'impression offset

R.R. Donnelley & Sons Company

Toppan Holdings Inc.

Dai Nippon Printing Co. Ltd.

Cimpress plc

Quad Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Heidelberger Druckmaschinen AG a présenté un plan de croissance visant plus de 300 millions EUR de ventes supplémentaires d'ici 2028/2029, porté par l'expansion de l'emballage et des presses numériques.

- Août 2024 : Sakata Inx a publié son rapport intégré 2024, privilégiant l'encre botanique écologique et visant un bénéfice d'exploitation de 180 milliards de yens d'ici 2026.

- Juillet 2024 : Le Service postal des États-Unis a institué des normes d'envoi révisées et des incitations pour le courrier marketing effectives en juillet 2024, soutenant les campagnes axées sur l'impression.

- Juin 2024 : Nippon Paper Industries a dévoilé son plan d'affaires à moyen terme 2025, s'engageant à réduire les émissions de GES de 54 % d'ici 2030 par rapport à l'exercice 2013.

- Mai 2024 : Stellantis a détaillé un engagement de neutralité carbone nette d'ici 2038 et projeté 300 milliards EUR de revenus nets en 2030, signalant des critères de durabilité plus stricts pour les fournisseurs.

- Février 2024 : Cascades Inc. a affiché 4 638 millions USD de ventes en 2023, une croissance de l'EBITDA de 48 %, et a noté que les fibres recyclées alimentent 85 % de la capacité.

Portée du rapport mondial sur le marché des services d'impression offset

| Offset feuille à feuille |

| Offset bobine avec séchage thermique |

| Offset bobine sans séchage thermique |

| Autres (sans eau, UV) |

| Livres |

| Magazines et journaux |

| Supports marketing (brochures, catalogues, courrier direct) |

| Emballages et étiquettes |

| Autres (sécurité, transactionnel) |

| Maisons d'édition |

| Agences de publicité et médias |

| Convertisseurs d'emballages et propriétaires de marques |

| Commerce de détail et commerce électronique |

| Établissements d'enseignement |

| Prépresse |

| Impression/Presse |

| Post-presse/Finition |

| Logistique et exécution |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par procédé d'impression | Offset feuille à feuille | ||

| Offset bobine avec séchage thermique | |||

| Offset bobine sans séchage thermique | |||

| Autres (sans eau, UV) | |||

| Par application | Livres | ||

| Magazines et journaux | |||

| Supports marketing (brochures, catalogues, courrier direct) | |||

| Emballages et étiquettes | |||

| Autres (sécurité, transactionnel) | |||

| Par secteur d'utilisation final | Maisons d'édition | ||

| Agences de publicité et médias | |||

| Convertisseurs d'emballages et propriétaires de marques | |||

| Commerce de détail et commerce électronique | |||

| Établissements d'enseignement | |||

| Par étape de service | Prépresse | ||

| Impression/Presse | |||

| Post-presse/Finition | |||

| Logistique et exécution | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services d'impression offset ?

La taille du marché des services d'impression offset est évaluée à 309,73 milliards USD en 2025.

À quelle vitesse le marché des services d'impression offset devrait-il croître ?

Le chiffre d'affaires devrait atteindre 339,16 milliards USD d'ici 2030, enregistrant un TCAC de 1,83 %.

Quel procédé d'impression détient la plus grande part de marché ?

L'offset feuille à feuille a dominé avec 56,73 % du chiffre d'affaires en 2024, devant l'offset bobine et les autres procédés spécialisés.

Quel segment d'application connaît la croissance la plus rapide ?

Les emballages et étiquettes devraient se développer à un TCAC de 3,04 % jusqu'en 2030 en raison des tendances du commerce électronique et de la durabilité.

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus élevé à 3,31 % sur la période de prévision.

Quelles mesures de durabilité influencent le secteur ?

L'adoption des encres à base d'huile végétale, le durcissement LED-UV et les retrofits de presses à empreinte carbone neutre sont des initiatives clés portées par les mandats de neutralité carbone des entreprises et les nouvelles réglementations chimiques de l'UE.

Dernière mise à jour de la page le: