Taille et part du marché des services d'impression sérigraphique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

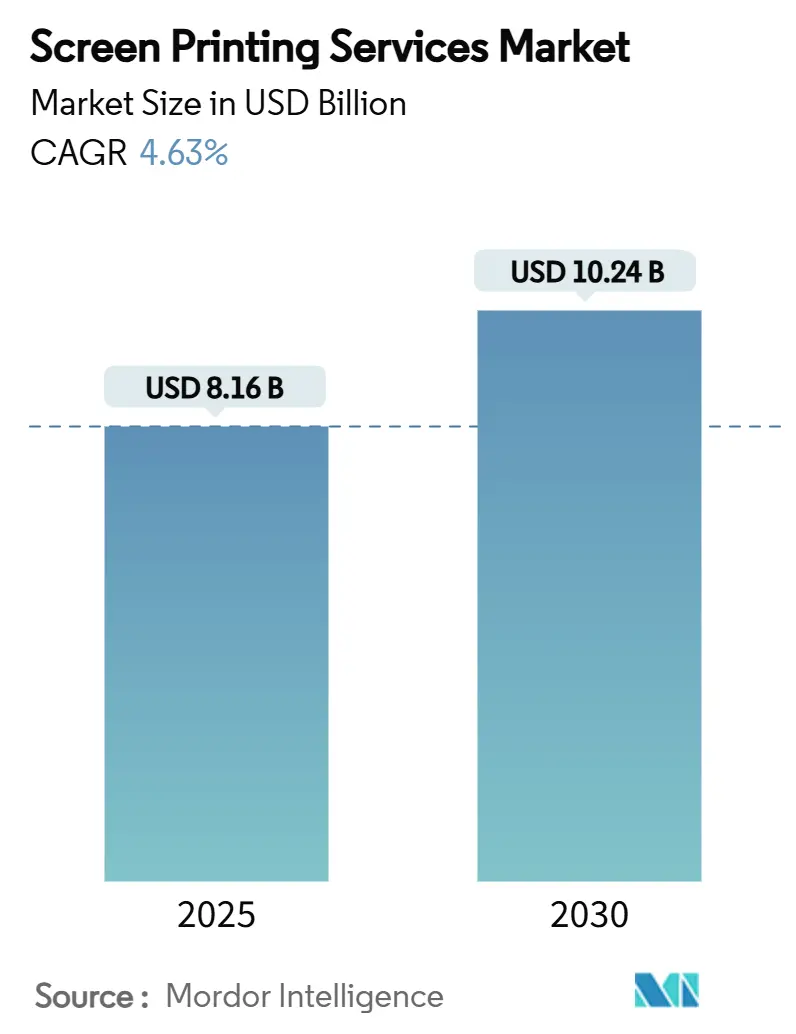

| Taille du Marché (2025) | 8.16 Milliards de dollars |

| Taille du Marché (2030) | 10.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'impression sérigraphique par Mordor Intelligence

La taille du marché des services d'impression sérigraphique est estimée à 8,16 milliards USD en 2025 et devrait atteindre 10,24 milliards USD d'ici 2030, reflétant un TCAC de 4,63 % sur la période. La demande reste ancrée dans la décoration de vêtements, l'emballage et la signalétique, mais de nouveaux flux de revenus dans l'électronique imprimée et les interfaces homme-machine automobiles élargissent l'ensemble des opportunités pour les prestataires de services. La capacité en couche épaisse, la durabilité supérieure et la possibilité de déposer des encres fonctionnelles maintiennent la compétitivité de l'impression sérigraphique lorsque les procédés numériques sont insuffisants en termes d'opacité, d'élasticité ou de conductivité.[1]Fraunhofer ISE, "Technologie d'impression sérigraphique rotative à grande vitesse," fraunhofer.de L'Asie-Pacifique tire les volumes mondiaux, tandis que les réglementations en matière de durabilité en Europe et en Amérique du Nord accélèrent la migration vers des formulations à base d'eau. L'automatisation améliore le débit et la cohérence, incitant les entreprises de taille intermédiaire à investir dans des presses rotatives et à carrousel, et les fusions récentes telles que le rapprochement Printful-Printify soulignent l'évolution du secteur vers des économies d'échelle.

Principaux enseignements du rapport

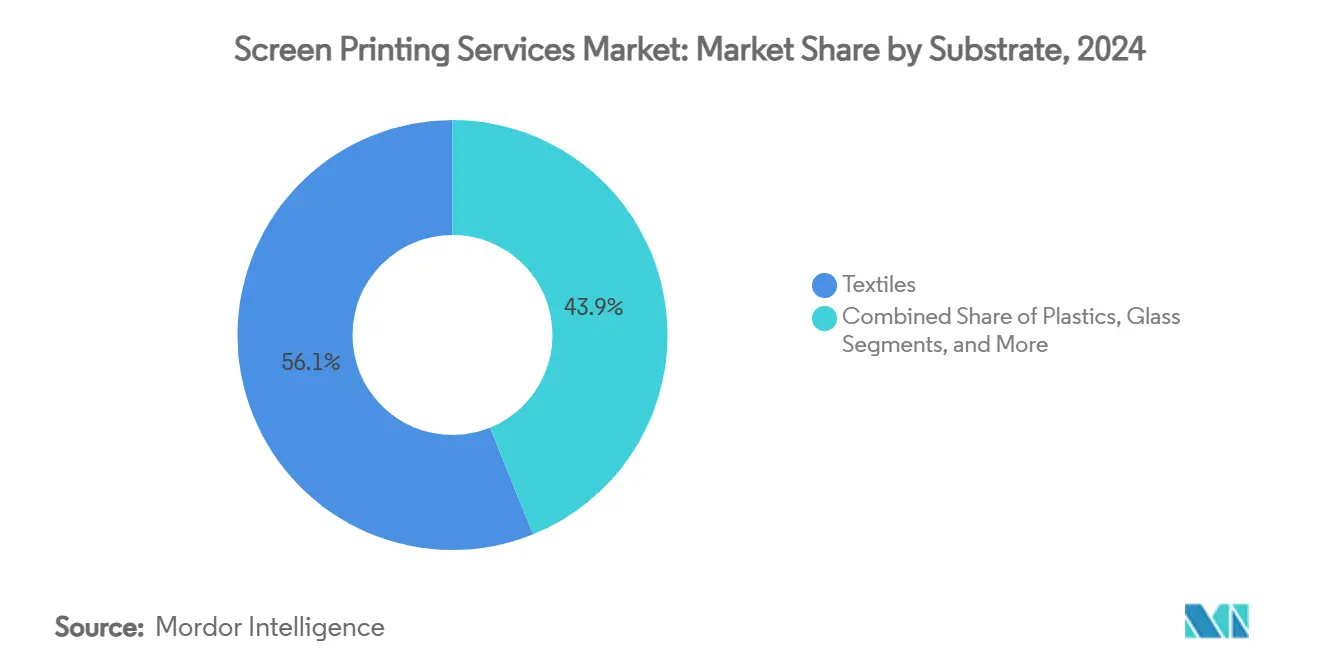

- Par substrat, les textiles ont dominé avec 56,12 % de la part du marché des services d'impression sérigraphique en 2024 ; les films conducteurs devraient croître à un TCAC de 8,21 % jusqu'en 2030.

- Par type de service, les systèmes à plateau plat automatique ont représenté 42,12 % de la taille du marché des services d'impression sérigraphique en 2024, tandis que les solutions rotatives devraient se développer à un TCAC de 9,25 % jusqu'en 2030.

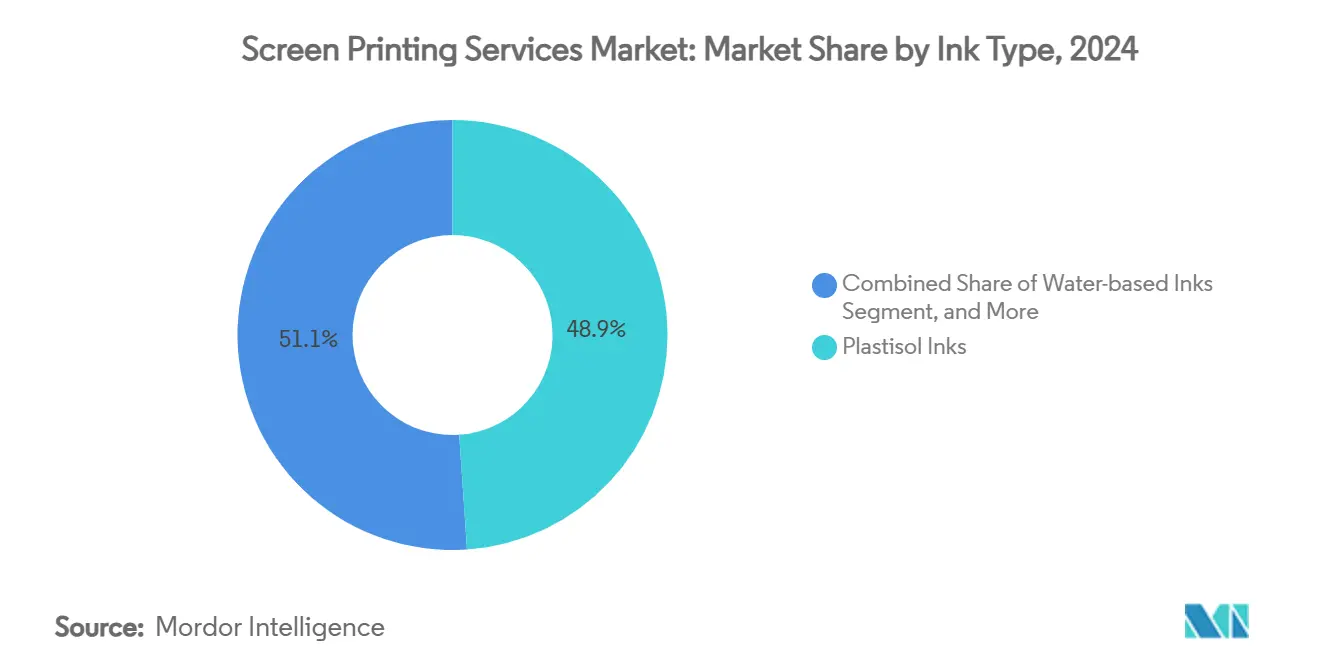

- Par type d'encre, le plastisol a conservé une part de 51,07 % en 2024 ; les encres à base d'eau représentent la catégorie la plus dynamique, progressant à un TCAC de 7,05 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'habillement et la mode ont représenté 35,24 % de la taille du marché des services d'impression sérigraphique en 2024, tandis que l'électronique et l'électronique imprimée croissent à un TCAC de 9,25 % jusqu'en 2030.

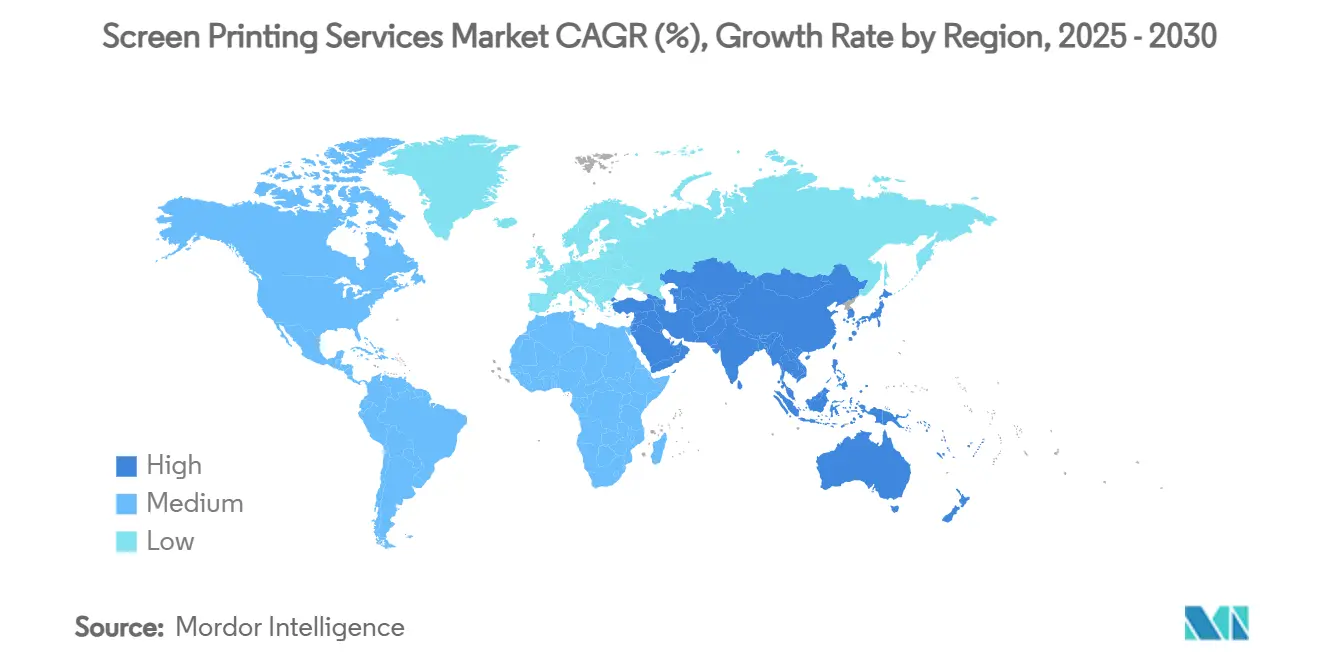

- Par géographie, l'Asie-Pacifique a détenu une part de revenus de 36,37 % en 2024 et devrait afficher un TCAC de 10,85 %, le plus élevé de toutes les régions, sur la période de prévision.

Tendances et perspectives du marché mondial des services d'impression sérigraphique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la demande de vêtements personnalisés et d'articles promotionnels | +1.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'impression d'emballages et d'étiquettes pour la logistique du commerce électronique | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption d'encres à base d'eau et écologiques sous l'effet du durcissement des réglementations | +1.0% | Europe et Amérique du Nord en premier lieu, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Émergence de pistes conductrices sérigraphiées pour l'électronique imprimée et l'IoT | +0.8% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution des intérieurs automobiles vers des films et capteurs IHM sérigraphiés | +0.7% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Personnalisation de masse à la demande rendue possible par les plateformes web-to-print | +0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de vêtements personnalisés et d'articles promotionnels

L'image de marque des entreprises, le marketing d'influence et les boutiques web-to-print alimentent les commandes en petites séries qui favorisent la durabilité, l'opacité et les finitions tactiles uniquement obtenues par sérigraphie. Les marques de mode utilisent ce procédé pour des placements premium alignés sur des stratégies de vente directe aux consommateurs, tandis que les acheteurs d'articles promotionnels optent pour des vêtements de plus grande valeur qui renforcent leurs engagements en matière de durabilité. L'automatisation des flux de travail permet aux imprimeurs de volume intermédiaire de réaliser des designs variables sans sacrifier les marges, positionnant le marché des services d'impression sérigraphique comme un fournisseur résilient pour les propriétaires de marques en quête d'impressions durables.[2]Indian Retailer, "Comment la personnalisation remodèle la mode," indianretailer.com

Expansion de l'impression d'emballages et d'étiquettes pour la logistique du commerce électronique

Le commerce en ligne stimule la demande de boîtes en carton ondulé, d'enveloppes et d'étiquettes de sécurité qui doivent résister à l'exécution automatisée des commandes, au transport et aux retours. Les avertissements tactiles sérigraphiés, les antennes RFID et les couleurs de marque à haute opacité différencient les expéditions premium, et l'évolution du marché européen des étiquettes RFID vers 2,5 milliards EUR (2,71 milliards USD) d'ici 2027 souligne le potentiel d'échelle. La reprise de la consommation de papier ondulé en Chine amplifie encore les besoins en volume pour les encres spéciales sur substrats papier.[3]SunSirs, "Tendance des prix du papier ondulé en Chine," sunsirs.com

Adoption d'encres à base d'eau et écologiques sous l'effet du durcissement des réglementations

Le règlement REACH en Europe et l'évolution des règles TSCA aux États-Unis contraignent les imprimeurs à réduire leurs émissions de composés organiques volatils. Les fournisseurs établis s'appuient sur leur expertise en matière de conformité pour lancer des mélanges à faible teneur en COV, comme en témoigne le portefeuille de plastisol biosourcé d'Avient, qui concilie durabilité et opacité. Les premiers adoptants absorbent des mises à niveau à court terme de leurs équipements de séchage, mais bénéficient en retour d'un statut de fournisseur privilégié auprès des marques mondiales engagées dans des référentiels environnementaux.

Émergence de pistes conductrices sérigraphiées pour l'électronique imprimée et l'IoT

Les pâtes à base d'argent étirables atteignant une conductivité de 6,02 × 10^6 S m-1 étendent la sérigraphie aux circuits flexibles, aux capteurs portables et aux modules tactiles automobiles. Les lignes rouleau-à-rouleau offrant un débit de 30 m²/h rendent le procédé compétitif par rapport au cuivre gravé lorsque les volumes d'application augmentent, élargissant la part adressable du marché des services d'impression sérigraphique dans la chaîne d'approvisionnement électronique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cannibalisation par les technologies d'impression numérique, DTG et DTF | -1.1% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des mailles spéciales, des émulsions et des matières premières pour plastisol | -0.9% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la sérigraphie multicouche et haute précision | -0.7% | Marchés développés, notamment l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Intensité capitalistique des presses à carrousel automatisées et des presses rotatives pour les PME | -0.5% | Mondial, affectant de manière disproportionnée les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par les technologies d'impression numérique, DTG et DTF

Les machines d'impression directe sur vêtement dépassent désormais 400 pièces par heure et s'affranchissent de la préparation des écrans, érodant les avantages de coût pour les tirages inférieurs à 100 unités. Les presses hybrides telles que la DS-4000 permettent aux acteurs en place de combiner l'imagerie numérique avec des blancs opaques sérigraphiés, mais la perte de parts de marché persiste là où les données variables et les délais d'exécution rapides l'emportent sur les exigences de longévité.

Volatilité des prix des mailles spéciales, des émulsions et des matières premières pour plastisol

Les fluctuations du PVC, des plastifiants et du fil de polyester compriment les marges brutes, en particulier pour les petits ateliers qui ne disposent pas de mécanismes de couverture. La concentration de la production de mailles en Asie de l'Est amplifie l'exposition aux congestions portuaires et aux pics des prix de l'énergie, incitant les imprimeurs à tester des fournisseurs alternatifs, à renégocier les conditions et à raccourcir les périodes de validité des devis, des actions qui alourdissent la charge administrative et fragilisent les relations clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : les textiles dominent tandis que les films conducteurs s'accélèrent

Les textiles ont conservé 56,12 % de la part du marché des services d'impression sérigraphique en 2024, confirmant la centralité du procédé pour la mode, les vêtements de travail et les textiles d'ameublement. Le segment bénéficie du moteur d'exportation chinois de 301,1 milliards USD et de la trajectoire de l'Inde vers 350 milliards USD d'ici 2030, garantissant un flux de commandes régulier. Ces volumes ancrent la taille du marché des services d'impression sérigraphique, même si la pression sur les marges persiste à mesure que les grands acheteurs exigent des encres plus écologiques et des références en matière de gestion de l'eau.

Les films conducteurs ont occupé la niche à la croissance la plus rapide avec une perspective de TCAC de 8,21 %. Les tableaux de bord automobiles et les objets connectés portables nécessitent des substrats transparents et étirables capables d'accueillir des encres à base d'argent ou de graphène sans délaminage. Les imprimeurs qui s'étendent dans ce domaine investissent dans la manipulation en salle blanche et l'enregistrement multicouche, diversifiant leurs revenus au-delà des cycles cycliques de l'habillement. La compétence sur les matériaux mixtes positionne ces opérateurs pour des contrats de longue durée dans l'IoT et la surveillance médicale.

Par type de service : l'automatisation améliore le débit et la cohérence

Les lignes à plateau plat automatique ont représenté 42,12 % de la taille du marché des services d'impression sérigraphique en 2024, illustrant le passage à une disponibilité accrue, des racles de précision et une réduction des déchets de mise en route. Les prestataires de niveau intermédiaire déploient des répétitions guidées par caméra pour réduire les rebuts, libérant le personnel humain pour les tâches de contrôle qualité.

L'impression rotative, dont le TCAC est prévu à 9,25 %, surpasse les autres techniques pour les emballages cylindriques, les tubes et les travaux d'étiquetage à grande vitesse. L'innovation de Fraunhofer sur la course de 0,6 seconde a multiplié le débit unitaire par 1,5 et réduit la variance de reprise d'encre, rendant la technique attrayante pour les transformateurs qui cherchent à répondre aux pics de demande du commerce électronique. Les presses manuelles et à cylindre subsistent dans les ateliers artisanaux et les graphiques de spécialité où les finitions tactiles justifient des cycles plus lents.

Par type d'encre : le plastisol maintient sa position tandis que les variantes à base d'eau progressent

La domination du plastisol à 51,07 % de la part du marché des services d'impression sérigraphique en 2024 reflète sa viscosité accommodante, sa large gamme de couleurs et sa résistance à la migration des colorants. Les grands sous-traitants de l'habillement font confiance à cette chimie pour obtenir un toucher uniforme sur les mélanges polyester-coton. Néanmoins, les audits de durabilité des grands distributeurs mondiaux accélèrent l'adoption des encres à base d'eau, qui progressent désormais de 7,05 % par an. Les précurseurs modernisent leurs séchoirs pour atteindre les températures d'élimination de l'humidité tout en préservant les objectifs de faible rétrécissement.

Les systèmes durcissables aux UV et à base de solvants servent des usages industriels de niche nécessitant une résistance aux chocs ou une stabilité en extérieur, tandis que les formulations conductrices ouvrent de nouvelles voies dans les capteurs et les réseaux d'antennes. Le prix des encres à base d'argent suit les marchés des métaux précieux, incitant la R&D à explorer des hybrides carbone-argent et du cuivre dopé comme mesures de réduction des coûts.

Par secteur d'utilisation finale : l'électronique remodèle la composition de la demande

L'habillement est resté le segment ancre à 35,24 % de la taille du marché des services d'impression sérigraphique en 2024, mais la croissance effrénée de 9,25 % de TCAC dans l'électronique redistribue les plans de dépenses d'investissement dans l'ensemble du secteur. Les équipementiers automobiles de rang 1 spécifient des électrodes ITO ou PEDOT sérigraphiées pour les consoles centrales à commande tactile, tandis que les marques de produits portables commandent des patchs ECG et de température flexibles.

L'emballage et les étiquettes prospèrent grâce aux volumes d'expédition directe aux consommateurs, mais la baisse des prix de l'affichage numérique et des écrans OLED tempère le renouvellement traditionnel des affiches. Les composants industriels pour les énergies renouvelables, les dispositifs médicaux et les boucliers thermiques aérospatiaux exigent des constructions multicouches, poussant les imprimeurs vers des mises à niveau en salle blanche de classe 100 et des certifications de contrôle statistique des procédés.

Analyse géographique

L'Asie-Pacifique a ancré 36,37 % des revenus de 2024 et domine la courbe de croissance avec un TCAC prévu de 10,85 %, porté par des chaînes d'approvisionnement intégrées, une main-d'œuvre compétitive et une consommation intérieure en hausse. Le moteur d'exportation textile de la Chine et le vaste programme de textiles techniques de l'Inde attirent des investissements étrangers continus, renforçant la domination régionale. Le Vietnam, le Bangladesh et l'Indonésie fournissent des commandes de vêtements en volume, tandis que le Japon et la Corée du Sud mettent l'accent sur le savoir-faire en électronique imprimée, élevant la densité de valeur par mètre carré.

L'Amérique du Nord occupe des niches premium telles que les vêtements de sport de performance, les films IHM automobiles et les capteurs imprimés. La proximité des propriétaires de marques permet des itérations de conception en moins de 48 heures, atténuant les retards de fret. La surveillance environnementale récompense l'adoption précoce des systèmes à base d'eau, accordant aux entreprises conformes l'accès aux programmes de durabilité des entreprises. Les incitations gouvernementales au rapatriement de l'électronique accélèrent la capacité nationale en encres conductrices, renforçant le marché des services d'impression sérigraphique dans les segments à haute valeur ajoutée.

L'Europe équilibre les clusters textiles historiques au Portugal, en Espagne et en Turquie avec des laboratoires d'innovation dans la Rhénanie-du-Nord-Westphalie et la Bavière en Allemagne. Le règlement REACH et la directive sur les emballages et les déchets d'emballages entraînent des audits de procédés, stimulant les mises à niveau en capital vers des cabines de lavage en circuit fermé et des séchoirs à haute efficacité énergétique. Les installations d'Europe de l'Est comblent les écarts de coûts, approvisionnant les marques automobiles et d'électroménager basées en Allemagne et en Italie. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs émergents, mais la hausse des revenus disponibles et la diversification industrielle attirent des ajouts progressifs de capacité au Brésil, au Mexique, aux Émirats arabes unis et en Arabie saoudite.

Paysage concurrentiel

Le marché des services d'impression sérigraphique accueille des centaines d'opérateurs régionaux, mais les signaux de consolidation indiquent des économies d'échelle croissantes. Le rachat de Magna Colours par Avient intègre des pigments écologiques dans un réseau de distribution établi, permettant la vente croisée et une homologation réglementaire plus rapide. La fusion Printful-Printify agrège les volumes à la demande, améliorant le levier de négociation avec les fournisseurs de vêtements vierges et les partenaires logistiques.

Les fournisseurs d'équipements M&R, MHM et Vastex se différencient par leurs modules d'automatisation, leurs diagnostics de presse connectés à l'IoT et l'ergonomie des opérateurs, fidélisant leur clientèle grâce à des offres de financement et des portails de maintenance à distance. Les formulateurs d'encres Nazdar, Fujifilm Sericol et Avient poursuivent des références à faible teneur en COV et biosourcées, anticipant des audits chimiques plus stricts de la part des conglomérats de la mode.

L'intensité concurrentielle varie selon les applications. Les tee-shirts de grande consommation poussent la compression des marges en dessous de 15 %, tandis que les travaux d'électronique imprimée commandent des marges brutes supérieures à 40 % en raison des exigences spécialisées en matière d'enregistrement et de salle blanche. Les entreprises qui investissent dans des collaborations de R&D avec des universités et des centres de science des matériaux se positionnent pour des niches défendables et des contrats à plus long terme, atténuant le risque de banalisation.

Leaders du secteur des services d'impression sérigraphique

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Specialty Printing a obtenu 11,5 millions USD auprès d'Advantage Capital pour recruter 50 collaborateurs et ajouter des lignes d'étiquettes autoadhésives, renforçant une offre d'étiquettes diversifiée à destination des clients de l'épicerie et de la santé.

- Janvier 2025 : Reflex Labels a installé sa troisième presse de la marque Screen, signalant sa confiance dans la demande de travaux d'étiquetage haute résolution et renforçant la redondance pour les commandes en flux tendu.

- Décembre 2024 : Kornit Digital a étoffé son équipe dirigeante pour accélérer le déploiement de technologies hybrides numérique-sérigraphie, dans le but de capter les imprimeurs de vêtements en volume intermédiaire soucieux de durabilité.

- Avril 2024 : Lawson Screen & Digital Products a célébré ses 75 ans d'activité, présentant des presses manuelles modernisées ciblant les entrepreneurs débutants dans le secteur de la décoration de vêtements.

Périmètre du rapport mondial sur le marché des services d'impression sérigraphique

| Textiles |

| Plastiques |

| Verre |

| Papier et carton |

| Films conducteurs |

| Autres substrats |

| Impression sérigraphique manuelle |

| Impression sérigraphique à plateau plat automatique |

| Impression sérigraphique rotative |

| Impression sérigraphique à cylindre |

| Impression sérigraphique multicouche haute précision |

| Encres plastisol |

| Encres à base d'eau |

| Encres durcissables aux UV |

| Encres à base de solvants |

| Encres conductrices |

| Habillement et mode |

| Emballage et étiquettes |

| Publicité et signalétique |

| Électronique et électronique imprimée |

| Automobile et transport |

| Composants industriels |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Qatar | ||

| Koweït | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

| Par substrat | Textiles | ||

| Plastiques | |||

| Verre | |||

| Papier et carton | |||

| Films conducteurs | |||

| Autres substrats | |||

| Par type de service | Impression sérigraphique manuelle | ||

| Impression sérigraphique à plateau plat automatique | |||

| Impression sérigraphique rotative | |||

| Impression sérigraphique à cylindre | |||

| Impression sérigraphique multicouche haute précision | |||

| Par type d'encre | Encres plastisol | ||

| Encres à base d'eau | |||

| Encres durcissables aux UV | |||

| Encres à base de solvants | |||

| Encres conductrices | |||

| Par secteur d'utilisation finale | Habillement et mode | ||

| Emballage et étiquettes | |||

| Publicité et signalétique | |||

| Électronique et électronique imprimée | |||

| Automobile et transport | |||

| Composants industriels | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Qatar | |||

| Koweït | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Kenya | |||

| Maroc | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services d'impression sérigraphique ?

La taille du marché des services d'impression sérigraphique s'établit à 8,16 milliards USD en 2025 et est en bonne voie pour atteindre 10,24 milliards USD d'ici 2030

Quel substrat représente la plus grande part de la demande en impression sérigraphique ?

Les textiles dominent avec 56 % de la part du marché des services d'impression sérigraphique, portés par les commandes de vêtements et de tenues de travail.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 10,85 % grâce à des chaînes d'approvisionnement intégrées et à une consommation intérieure en hausse.

Pourquoi les encres à base d'eau gagnent-elles en popularité ?

Le durcissement des réglementations environnementales en Europe et en Amérique du Nord ainsi que les objectifs de durabilité des entreprises encouragent l'adoption d'alternatives à base d'eau à faible teneur en COV, qui progressent à un TCAC de 7,05 %.

Comment la sérigraphie est-elle positionnée dans le secteur électronique ?

Les pistes conductrices sérigraphiées permettent des circuits flexibles pour les objets connectés portables, les capteurs IoT et les IHM automobiles, stimulant un TCAC de 9,25 % dans le segment d'utilisation finale de l'électronique.

Quels mouvements stratégiques façonnent la consolidation du secteur ?

Les opérations de fusions-acquisitions telles que les acquisitions de technologies d'encres d'Avient et la fusion Printful-Printify visent à atteindre des économies d'échelle, à élargir les gammes de produits et à sécuriser les efficiences de la chaîne d'approvisionnement dans les niches à forte croissance.

Dernière mise à jour de la page le: