Taille et Part du Marché des Espaces de Coworking en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

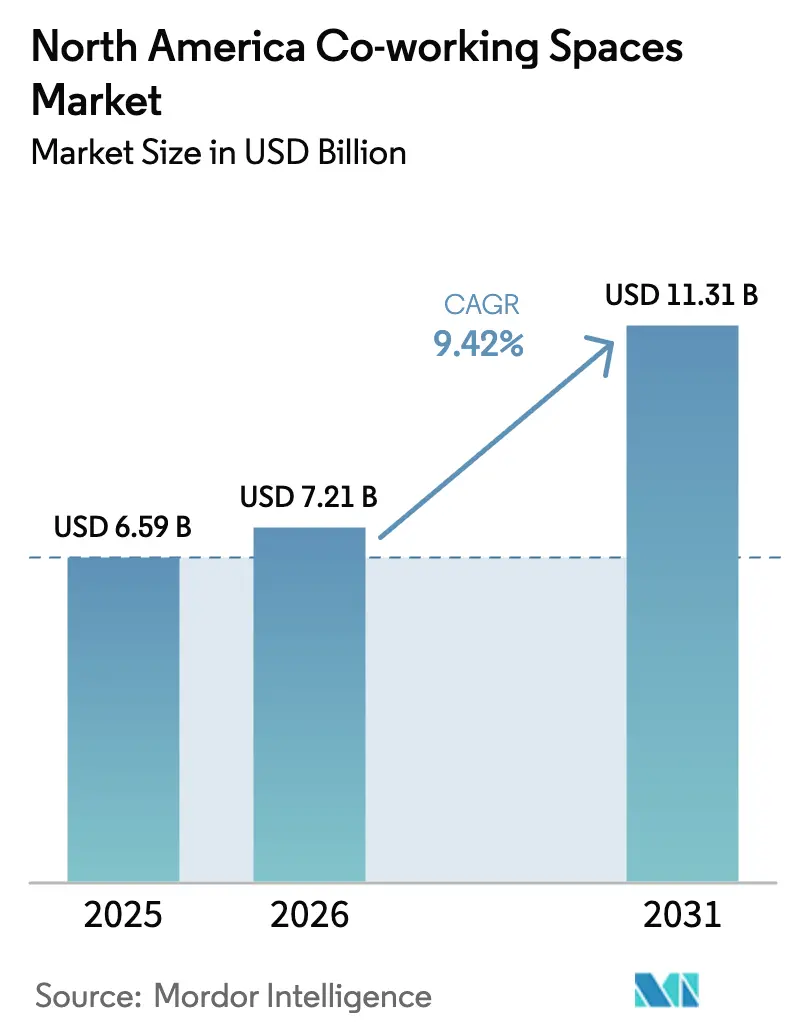

| Taille du marché de l'année de base (2025) | 6.59 Milliards de dollars |

| Taille du Marché (2026) | 7.21 Milliards de dollars |

| Taille du Marché (2031) | 11.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Espaces de Coworking en Amérique du Nord par Mordor Intelligence

La taille du marché des espaces de coworking en Amérique du Nord était évaluée à 6,59 milliards USD en 2025 et devrait croître de 7,21 milliards USD en 2026 pour atteindre 11,31 milliards USD d'ici 2031, à un CAGR de 9,42 % durant la période de prévision (2026-2031).

Les mutations structurelles vers le travail hybride, le nearshoring et la maîtrise des coûts maintiennent une demande résiliente, tandis que les partenariats entre propriétaires et opérateurs accélèrent la conversion de tours du centre-ville sous-utilisées et de sites suburbains en suites flex. Les clients entreprises considèrent désormais le coworking comme un levier immobilier central pour l'agilité de leur portefeuille, ce qui a attiré de grands courtiers et des propriétaires institutionnels plus profondément dans ce secteur. Les métropoles secondaires et celles de la Sun Belt américaine absorbent la majeure partie de la nouvelle offre, tandis que les architectures d'équipes distribuées reconfigurent les stratégies de localisation, et le Mexique enregistre la croissance la plus rapide de la région grâce aux expansions manufacturières transfrontalières. L'intensité concurrentielle reste élevée car aucune marque ne contrôle plus d'une part à deux chiffres bas, mais les barrières à l'entrée s'élèvent à mesure que les exigences en matière d'inventaire de classe A et d'équipements s'intensifient.

Points clés du rapport

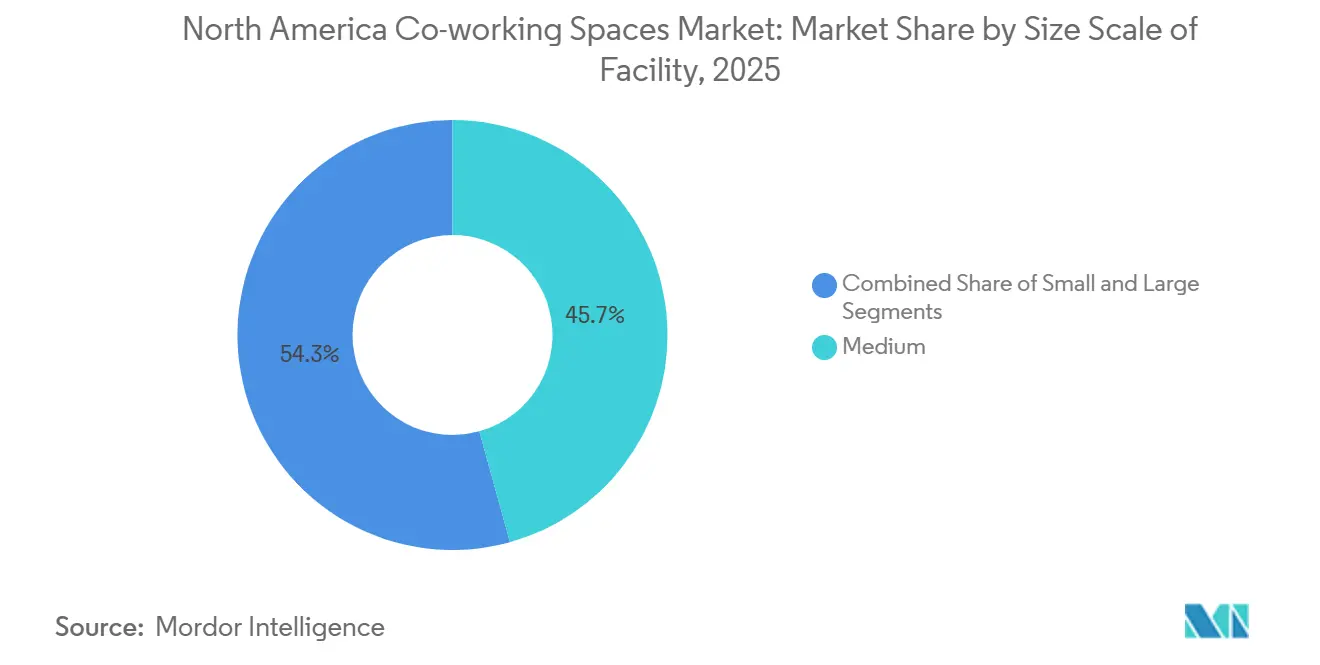

- Par taille des installations, les sites de taille moyenne ont dominé avec 45,7 % de la part du marché des espaces de coworking en Amérique du Nord en 2025, tandis que les grandes installations devraient se développer à un CAGR de 10,33 % jusqu'en 2031.

- Par secteur, les technologies de l'information et les services informatiques ont capté 35,6 % de la taille du marché des espaces de coworking en Amérique du Nord en 2025 ; le segment « autres services » devrait enregistrer le CAGR le plus rapide de 10,67 % jusqu'en 2031.

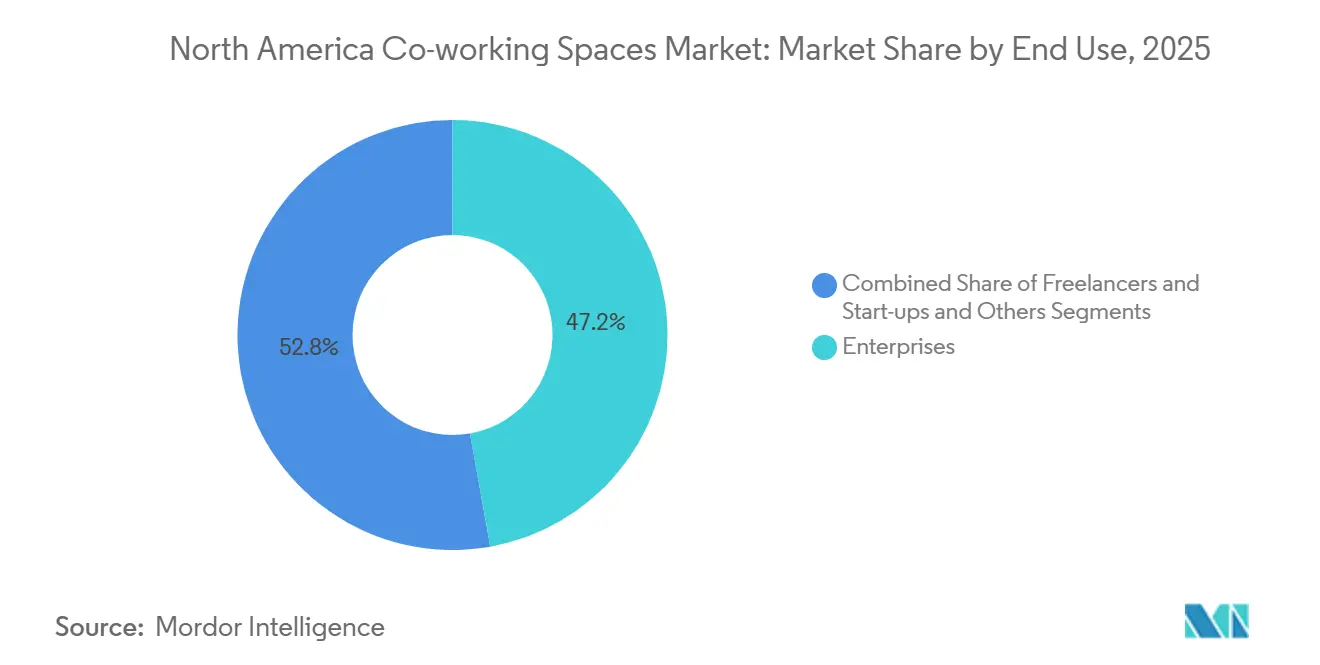

- Par utilisation finale, les entreprises ont détenu 47,2 % des revenus de 2025, tandis que les startups et autres petites entreprises sont en passe de croître à un CAGR de 11,12 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 78,1 % des revenus de 2025, et le Mexique devrait afficher un CAGR de 11,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Espaces de Coworking en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEURS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Normalisation du travail hybride poussant les entreprises et les PME vers des espaces flexibles à court terme | +2.5% | Centres urbains des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Optimisation des coûts via une expansion légère en investissements par rapport aux baux de longue durée | +2.0% | Ensemble de la région, plus marqué aux États-Unis et au Mexique | Moyen terme (2 à 4 ans) |

| Fuite vers la qualité : les hubs bien situés et dotés d'équipements surpassent les bureaux traditionnels | +1.8% | Métropoles de premier rang aux États-Unis, Toronto, Vancouver | Court terme (≤ 2 ans) |

| Essor des équipes distribuées et des nœuds de la Sun Belt stimulant la demande sur les marchés secondaires | +1.5% | Texas, Floride, Arizona, zones de nearshoring mexicaines | Long terme (≥ 4 ans) |

| Partenariats entre propriétaires et opérateurs pour valoriser les actifs sous-utilisés | +1.2% | Principales métropoles américaines et canadiennes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Normalisation du travail hybride poussant les entreprises et les PME vers des espaces flexibles à court terme

Les données de badgeage dans les bureaux américains se sont stabilisées à environ 60 à 70 % des niveaux de 2019 durant 2025, incitant les employeurs à formaliser des horaires de deux à trois jours et à réduire leurs surfaces propres tout en sécurisant une capacité à la demande via des abonnements[1]Bureau du recensement des États-Unis, « Statistiques sur la création d'entreprises, novembre 2025 », census.gov . Les entreprises du Fortune 500 intègrent de plus en plus le coworking dans leurs stratégies de portefeuille immobilier, générant des accords multi-sites qui remplacent les baux ponctuels. Les nouvelles demandes de création d'entreprise ont dépassé 535 000 en novembre 2025, maintenant un vivier solide de clients entrepreneurs. Les directives gouvernementales de retour au bureau se répercutent sur les normes du secteur privé et stimulent la demande à Washington, D.C., et dans d'autres villes proches des capitales. L'effet net est une réorientation durable vers l'immobilier variable, capable de s'adapter aux fluctuations des effectifs et aux cycles de projets.

Fuite vers la qualité : les hubs bien situés et dotés d'équipements surpassent les bureaux traditionnels

Les tours du centre-ville de classe A dotées d'équipements de bien-être, d'une proximité aux transports en commun et d'une infrastructure numérique avancée absorbent la majorité des nouvelles locations, tandis que les immeubles vieillissants de classe B/C souffrent d'une vacance croissante[2]CBRE, « Perspectives du secteur des sciences de la vie aux États-Unis 2025 », cbre.com . Les opérateurs capables de sécuriser des espaces premium gagnent en pouvoir de fixation des prix et en crédibilité auprès des entreprises. L'accord d'Industrious portant sur 240 000 pieds carrés à Tower 49 à mi-2024 illustre ces réallocations vers la qualité, reconvertissant l'ancien siège phare de WeWork en hub de niveau entreprise. Le nouveau produit « work-lounge » de WeWork, lancé en juillet 2024, intègre des équipements de coworking pour tous les locataires d'un immeuble, signalant un avenir intégré plutôt qu'autonome. Les environnements supérieurs fixent désormais la barre concurrentielle et poussent les propriétaires en retard vers des décisions de rénovation ou de démolition.

Optimisation des coûts via une expansion légère en investissements par rapport aux baux de longue durée

Les contrats de gestion et les modèles de partage des revenus dominent les nouvelles signatures, réduisant de plusieurs millions les dépenses d'aménagement des locataires et libérant les bilans des deux parties. L'acquisition par CBRE des parts restantes d'Industrious pour 800 millions USD intègre l'espace flex dans une ligne de services de 20 milliards USD qui vend croisément la gestion des installations et l'analytique[3]Peter Grant, « Un géant de l'immobilier mise tout sur le coworking », Wall Street Journal, wsj.com . L'approche de franchise d'IWG, représentant désormais 80 % des nouvelles ouvertures, transfère le risque d'aménagement aux opérateurs tout en conservant les frais de plateforme. Combinés, ces modèles permettent aux prestataires de se développer dans les zones suburbaines et provinciales avec un capital limité à risque, un avantage vital durant les cycles de taux élevés.

Essor des équipes distribuées et des nœuds de la Sun Belt stimulant la demande sur les marchés secondaires

Le Texas, la Floride et l'Arizona absorbent des afflux de talents disproportionnés, encourageant les employeurs à ouvrir des bureaux satellites qui raccourcissent les trajets et élargissent les viviers de main-d'œuvre. IWG a fait évoluer son réseau de 60 % urbain avant la pandémie à 80 % suburbain d'ici 2025, tandis qu'Industrious a déployé l'enseigne à prix réduit « Indy » pour les propriétés non premium. Le nearshoring pousse les multinationales vers Monterrey et Guadalajara, où les suites flex soutiennent les équipes de projet transfonctionnelles. L'offre de coworking dans ces corridors de croissance est moins saturée, permettant une occupation durable et une intégrité des tarifs.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incertitude économique et réductions d'effectifs dans la tech créant une rotation et une volatilité du taux d'occupation | -1.5% | Corridors technologiques de la Silicon Valley, Seattle, Austin, Toronto | Court terme (≤ 2 ans) |

| Coûts d'emprunt plus élevés et besoins en investissements d'aménagement pesant sur l'économie unitaire des opérateurs | -1.0% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Offre concurrentielle et faible différenciation des marques entraînant une pression sur les prix dans les métropoles principales | -0.8% | New York, San Francisco, Chicago, Toronto | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude économique et réductions d'effectifs dans la tech créant une rotation et une volatilité du taux d'occupation

Les licenciements dépassant 386 000 dans le secteur technologique de 2023 au début de 2025 ont réduit la demande de postes de travail dans les principaux pôles d'innovation et ont poussé le taux de vacance de la Silicon Valley à près de 20 %. Les startups ont rétrogradé des bureaux privés aux postes de travail partagés, augmentant la rotation et comprimant le revenu moyen par poste de travail. Le financement par capital-risque s'est concentré sur les tours de financement tardives, tarissant les pipelines d'amorçage qui alimentaient autrefois les premières cohortes de coworking. Les opérateurs ont atténué le risque en s'appuyant sur des accords pluriannuels avec les entreprises et en diversifiant géographiquement. Néanmoins, la volatilité à court terme reste un frein pour les prévisions d'occupation.

Coûts d'emprunt plus élevés et besoins en investissements d'aménagement pesant sur l'économie unitaire des opérateurs

Les taux des fonds fédéraux ont culminé au-dessus de 5 % en 2024, augmentant le coût de la dette pour les aménagements de locataires qui s'élèvent souvent à 50 à 150 USD par pied carré. Certains propriétaires ont mis en pause leurs budgets de rénovation, transférant davantage d'investissements aux opérateurs qui, à leur tour, ont ralenti la croissance du pipeline. Les indépendants de plus petite taille aux bilans limités ont trouvé le financement rare et ont quitté les villes saturées. Les contrats de gestion atténuent l'exposition en capital mais plafonnent la hausse, créant un équilibre de marge délicat jusqu'à ce que les taux s'assouplissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'installation : les hubs de grande taille progressent grâce à la demande des entreprises

Les grandes installations dépassant 50 000 pieds carrés ont capté 32 % du marché des espaces de coworking en Amérique du Nord en 2025, en deuxième position derrière le segment de taille moyenne à 45,7 %. Elles bénéficient du co-investissement des propriétaires, d'équipements complets du sol au plafond et de la capacité à dédier des étages entiers aux locataires du Fortune 500 recherchant la confidentialité sans baux à long terme. Le segment est en passe d'afficher le CAGR le plus rapide de 10,33 % jusqu'en 2031, porté par les modèles d'entreprise « hub-and-spoke » et le repositionnement des tours d'immeubles de locataire unique à des opérations flex multi-locataires. Les États-Unis offrent un large vivier de gratte-ciels du centre-ville sous-utilisés propices à la conversion, tandis que les propriétaires de Mexico City rénovent de même des actifs obsolètes en espaces de coworking multi-étages pour répondre à la demande de délocalisation de proximité. Les opérateurs tirent parti des économies d'échelle — bureaux de conciergerie, bars-cafés, studios de podcast — pour augmenter le rendement par pied carré. Les sites de taille moyenne continueront d'ancrer les nœuds suburbains et de quartier où la demande est plus stable, mais les volumes de transactions sont plus faibles.

Les grands hubs permettent également aux prestataires de déployer des plateformes technologiques pour le contrôle d'accès, l'analyse des espaces et la gestion des événements sur une plus grande superficie, améliorant l'expérience utilisateur et la collecte de données. L'intégration d'Industrious par CBRE illustre cette stratégie d'échelle : l'opération à 800 millions USD intègre des suites flex grand format dans un moteur de services mondial de 20 milliards USD. La stratégie de retour de WeWork se concentre de même sur des sites phares de 100 000 pieds carrés dans des métropoles résilientes. Sur l'horizon de prévision, la part du segment devrait tendre vers 40 % à mesure que les petits étages du centre-ville se convertissent ou ferment, confirmant la tendance du marché des espaces de coworking en Amérique du Nord à se concentrer sur l'échelle.

Par secteur : les TI/ITES restent dominants mais les services diversifient les revenus

Les technologies de l'information et les services informatiques ont représenté 35,6 % de la demande de 2025, reflétant le statut d'adopteur précoce du segment et sa forte présence à Seattle, Austin et dans la Silicon Valley. Cependant, son rythme de croissance se modère à mesure que les licenciements et les réinitialisations budgétaires se propagent dans les secteurs des logiciels et de la publicité numérique. « Autres services », un composite des sciences de la vie, du droit, de l'énergie et du soutien au commerce de détail, devrait enregistrer le CAGR le plus rapide de 10,67 %, élargissant le mix de locataires et atténuant la cyclicité. Le coworking avec laboratoire pour les biotechs natives de l'IA gagne du terrain à Boston et San Diego, où les créneaux de laboratoire humide intégrés aux suites de bureaux accélèrent la R&D sans baux pluriannuels. Les cabinets juridiques privilégient de plus en plus les suites clés en main avec salles de réunion insonorisées et stockage de documents sur site pour soutenir le personnel hybride. Les grandes compagnies énergétiques adoptent des hubs suburbains à Houston et Calgary pour accueillir des équipes de projet à proximité des opérations de terrain.

La taille du marché des espaces de coworking en Amérique du Nord pour le coworking lié aux sciences de la vie a dépassé 500 millions USD en 2024 et est positionnée pour une expansion à deux chiffres à mesure que l'excédent d'inventaire de laboratoires se convertit en usage flexible. L'adoption par les services professionnels s'accroît également parce que les grands cabinets comptables et de conseil affectent des consultants sur les sites clients, mais ont besoin de bureaux de passage pour leur présence de marque. Le glissement sectoriel atténue la dépendance aux locataires technologiques volatils financés par capital-risque et débloque des durées d'adhésion moyennes plus longues, améliorant la prévisibilité des revenus.

Par utilisation finale : les entreprises détiennent la part du lion, les startups mènent la croissance

Les occupants d'entreprise ont représenté 47,2 % des facturations de 2025, attirés par la capacité à créer des bureaux de projet, des hubs régionaux et des passes d'accès ponctuel à travers les réseaux. Les accords multi-marchés regroupent souvent la gestion des installations, la sécurité et l'analyse des espaces de travail, jouant sur les atouts des courtiers tels que CBRE et JLL qui vendent des services croisés. Ce segment génère également des prix par poste premium en raison d'exigences plus élevées en matière de sécurité et de confidentialité. Les startups et les petites entreprises, bien qu'occupant une part plus modeste, afficheront un CAGR de 11,12 % jusqu'en 2031 — supérieur à la croissance des entreprises — grâce à la dynamique continue de création d'entreprises et à la popularité des suites d'une à trois personnes. Le seul mois de novembre 2025 a enregistré 71 214 demandes de services professionnels, alimentant un vivier de futurs membres.

Les entreprises s'engagent généralement sur des adhésions de 12 à 36 mois, améliorant la visibilité de l'occupation pour les opérateurs, tandis que les startups ont un taux de rotation plus élevé mais apportent du volume. Les marques performantes conçoivent des produits à plusieurs niveaux : des étages entreprise avec ascenseurs privés et infrastructure informatique résiliente, et des étages communautaires peuplés de petites entreprises qui dynamisent l'ambiance. Le marché des espaces de coworking en Amérique du Nord dépendra de l'harmonisation de ces segments — en équilibrant les flux de trésorerie prévisibles des entreprises avec la culture d'innovation qui attire les talents.

Analyse géographique

Les États-Unis ont conservé 78,1 % de la part des revenus en 2025, soutenus par 7 695 sites actifs et des politiques de travail hybride bien établies dans les métropoles de premier rang et de la Sun Belt. Les prestataires nationaux déploient des outils de sélection de sites basés sur les données pour prioriser les nœuds suburbains où les afflux de population post-pandémie ont stimulé l'utilisation des passes journaliers, tandis que les grands propriétaires adoptent les suites flex comme couverture contre la stagnation des baux de longue durée. Les clusters de sciences de la vie sur les côtes émergent comme des points chauds de conversion en coworking de laboratoire, amortissant l'impact des réductions d'effectifs technologiques à San Francisco et Seattle. Les États-Unis devraient ajouter en moyenne 500 nouveaux sites par an jusqu'en 2031, bien que la croissance de l'inventaire se modère après 2027 à mesure que les opérateurs passent de l'expansion de l'empreinte à l'optimisation des revenus par site.

Le Canada affiche une dynamique mature mais plus lente ; Toronto et Vancouver ancrent l'activité grâce aux services financiers et aux studios de jeux vidéo qui valorisent le prestige du centre-ville et l'accès aux transports en commun. La vacance dans les tours traditionnelles pousse les propriétaires vers des accords de gestion avec des opérateurs régionaux ou des chaînes américaines telles qu'IWG, qui tirent parti des contrats d'entreprise transfrontaliers. Calgary et Edmonton enregistrent des hausses liées aux cycles de projets du secteur énergétique, tandis que Montréal se tourne vers les agences créatives. Les obstacles réglementaires et les densités de population comprimées freinent une croissance explosive, mais la profondeur du marché soutient une expansion stable à un chiffre élevé.

Le Mexique offre les perspectives les plus prometteuses, affichant un CAGR de 11,41 % jusqu'en 2031 grâce au nearshoring et à un écosystème de services technologiques en plein essor. Monterrey, Guadalajara et Mexico City sont les points focaux à mesure que les multinationales américaines établissent des hubs d'ingénierie et de support pour exploiter les avantages commerciaux dans le cadre de l'ACEUM. Les opérateurs entrent généralement via des coentreprises avec des propriétaires locaux pour naviguer dans les nuances de permis et de sécurité. La hausse du revenu disponible de la classe moyenne stimule également la demande intérieure d'environnements de travail professionnels parmi les travailleurs indépendants et les PME. Les lacunes infrastructurelles en dehors des métropoles de premier rang limitent le potentiel immédiat, mais les investissements gouvernementaux dans les corridors de transport promettent des marchés adressables plus larges au-delà de 2028.

Paysage concurrentiel

La concurrence est intense mais fragmentée : les cinq premières marques contrôlent moins de 30 % de la capacité installée, maintenant le marché des espaces de coworking en Amérique du Nord ouvert aux spécialistes régionaux. L'intégration d'Industrious par CBRE introduit un écosystème de services de premier plan dans l'arène, associant l'espace flex à 7 milliards de pieds carrés de propriétés sous gestion et offrant une externalisation complète des espaces de travail aux occupants de premier ordre. L'opération souligne un pivot stratégique des marques de coworking autonomes vers des solutions immobilières intégrées. La stratégie multi-marques d'IWG (Regus, Spaces, HQ, Signature) permet une micro-segmentation par niveau de prix et localisation, tandis que son modèle de franchise limite l'exposition en capital et accélère les déploiements suburbains.

WeWork, après sa faillite, exploite environ 150 sites aux États-Unis avec un bilan allégé et un mix « réseau affilié » d'accords de partage de revenus et de gestion qui stabilisent le risque d'occupation. L'entreprise met désormais l'accent sur les contrats d'entreprise et les lounges riches en équipements au sein d'immeubles contrôlés par les propriétaires, espérant monétiser la valeur de la marque sans les contraintes de baux. Les challengers de niveau intermédiaire tels que Serendipity Labs, Convene et Venture X se taillent des niches dans le design axé sur l'hospitalité, les modèles centrés sur les réunions ou les franchises à propriété locale, respectivement. Les entrants spécialisés en laboratoire s'associent aux propriétaires de biotechs pour adapter les systèmes de CVC et les fonctionnalités de conformité que les opérateurs grand public ne possèdent pas.

Les stratégies se concentrent sur l'intégration technologique ; les opérateurs équipent des applications mobiles pour la réservation de salles, l'analyse de l'occupation et la mise en réseau des membres afin de créer des coûts de changement. D'autres poursuivent une spécialisation verticale — hubs juridiques ou créatifs — pour échapper aux guerres de prix pures. Les discussions sur les fusions-acquisitions persistent autour des chaînes régionales avec des portefeuilles suburbains rentables, tandis que les sites du centre-ville en difficulté offrent des points d'entrée à prix réduit pour les acheteurs bien capitalisés. À moyen terme, le secteur des espaces de coworking en Amérique du Nord devrait se consolider autour d'une poignée de marques de plateformes complétées par des prestataires spécialisés.

Leaders du Secteur des Espaces de Coworking en Amérique du Nord

WeWork Inc.

IWG plc (Regus, HQ, Spaces)

Industrious LLC

Impact Hub GmbH

Green Desk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE a finalisé son rachat de 400 millions USD des parts restantes d'Industrious, valorisant l'opérateur à 800 millions USD et créant un segment Opérations et Expérience des Bâtiments avec 20 milliards USD de revenus.

- Juillet 2024 : WeWork a converti 15 000 pieds carrés au 575 Lexington Avenue en un « work-lounge » multi-locataires, marquant son pivot vers des équipements partagés au sein d'immeubles détenus par des propriétaires.

- Juin 2024 : Industrious a repris 240 000 pieds carrés sur 16 étages à Tower 49, New York, dans le cadre d'un accord de gestion de 10 ans qui reconvertit l'ancien siège de WeWork.

- Mai 2024 : WeWork est sorti du chapitre 11, a fermé 200 sites non rentables et a lancé un modèle de déploiement à trois volets — partage des revenus, gestion, baux sélectifs — pour protéger le bas de cycle.

Périmètre du Rapport sur le Marché des Espaces de Coworking en Amérique du Nord

Un espace de coworking est un environnement qui accueille des personnes de différentes entreprises venant travailler. Les espaces de coworking se caractérisent par des installations, des services et des outils partagés.

Le rapport fournit une analyse de fond complète du marché des espaces de coworking en Amérique du Nord, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la géopolitique et de la pandémie sur le marché a été intégré et pris en compte lors de l'étude.

Le marché des espaces de coworking en Amérique du Nord est segmenté par utilisation finale (technologies de l'information (TI et ITES), BFSI (banque, services financiers et assurance), conseil aux entreprises et services professionnels, autres services (commerce de détail, sciences de la vie, énergie, services juridiques)), par utilisateur (travailleurs indépendants, entreprises, startups et autres).

| Petite |

| Moyenne |

| Grande |

| Technologies de l'information (TI et ITES) |

| BFSI |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, droit) |

| Travailleurs indépendants |

| Entreprises |

| Startups et autres |

| États-Unis |

| Canada |

| Mexique |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | Technologies de l'information (TI et ITES) |

| BFSI | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, droit) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Startups et autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des espaces de coworking en Amérique du Nord en 2026, et où en sera-t-il en 2031 ?

La taille du marché des espaces de coworking en Amérique du Nord s'établit à 7,21 milliards USD en 2026 et devrait atteindre 11,31 milliards USD d'ici 2031.

Quelle taille d'installation capte la plus grande part aujourd'hui ?

Les sites de taille moyenne représentent 45,7 % des revenus de 2025, reflétant leur large attrait auprès des équipes d'entreprise comme des startups.

Quel est le segment pays à la croissance la plus rapide ?

Le Mexique est en tête avec un CAGR prévu de 11,41 % jusqu'en 2031, porté par le nearshoring et les expansions transfrontalières.

Pourquoi les propriétaires s'associent-ils aux opérateurs de coworking ?

Les partenariats convertissent les étages vacants en revenus, partagent les risques et ajoutent des équipements qui attirent les locataires en quête de qualité sans investissements lourds.

Quel groupe d'utilisateurs finaux génère la croissance la plus élevée ?

Les startups et les petites entreprises devraient se développer à un CAGR de 11,12 % à mesure que les niveaux élevés de création d'entreprises persistent.

Quelle est la fragmentation de la concurrence entre les prestataires ?

Le marché obtient un score de 3 sur une échelle de concentration de 1 à 10 car les cinq premières marques détiennent moins de 30 % du total des sièges, laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: