Taille et Part du Marché des Espaces de Coworking aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

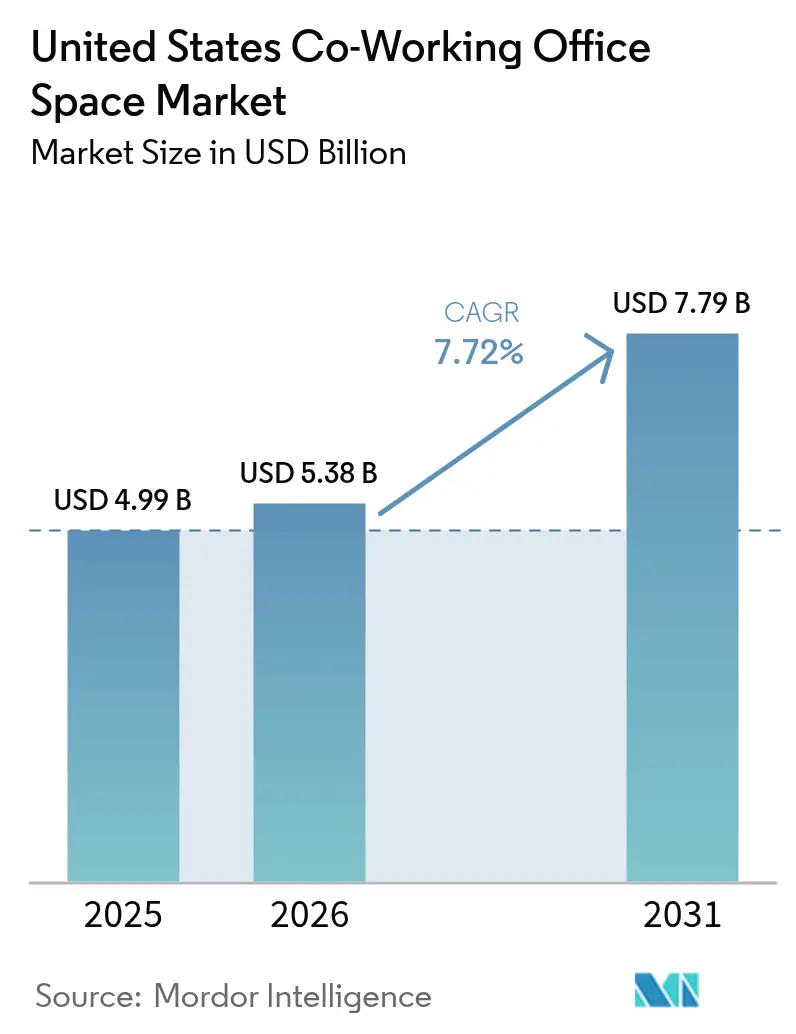

| Taille du marché de l'année de base (2025) | 4.99 Milliards de dollars |

| Taille du Marché (2026) | 5.38 Milliards de dollars |

| Taille du Marché (2031) | 7.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Espaces de Coworking aux États-Unis par Mordor Intelligence

La taille du marché des espaces de coworking aux États-Unis en 2026 est estimée à 5,38 milliards USD, en progression par rapport à la valeur de 2025 de 4,99 milliards USD, avec des projections pour 2031 indiquant 7,79 milliards USD, soit une croissance à un CAGR de 7,72 % sur la période 2026-2031. L'adoption soutenue de stratégies de travail hybride, l'optimisation des portefeuilles immobiliers par les entreprises et le renouveau accéléré des pôles urbains ont conjugué leurs effets pour stimuler la demande dans les villes principales comme secondaires. Les occupants d'entreprise considèrent les espaces de coworking comme un outil central de gestion de portefeuille permettant des ajustements rapides des effectifs, des tests de marché et des déploiements par projets sans engagements de dépenses en capital[1]Équipe de recherche CBRE, "Enquête sur le sentiment des occupants de bureaux aux États-Unis 2024-25," CBRE, cbre.com. Parallèlement, les accords de partage des revenus facilités par la technologie conclus avec les propriétaires ont abaissé les barrières à l'entrée pour les opérateurs, créant un terrain propice à une expansion à faible intensité d'actifs. La population de travailleurs indépendants et de contractants continue de s'élargir, intensifiant la demande hors cycle même lorsque la location d'espaces par les entreprises ralentit. Les espaces haut de gamme maintiennent leur pouvoir de fixation des prix dans les villes passerelles, tandis que les sous-marchés de banlieue enregistrent désormais une absorption nette plus rapide, les travailleurs hybrides recherchant des trajets plus courts et les employeurs poursuivant un arbitrage des coûts.

Principaux enseignements du rapport

- Par utilisateur, les entreprises ont dominé avec une part de revenus de 30,60 % en 2025 ; les start-ups et autres utilisateurs devraient croître à un TCAC de 8,9 % jusqu'en 2031.

- Par type de bureau, le Grade A a capté 61,30 % de la part du marché des espaces de bureau en coworking aux États Unis en 2025, tandis que le Grade B devrait progresser à un TCAC de 10,64 % jusqu'en 2031.

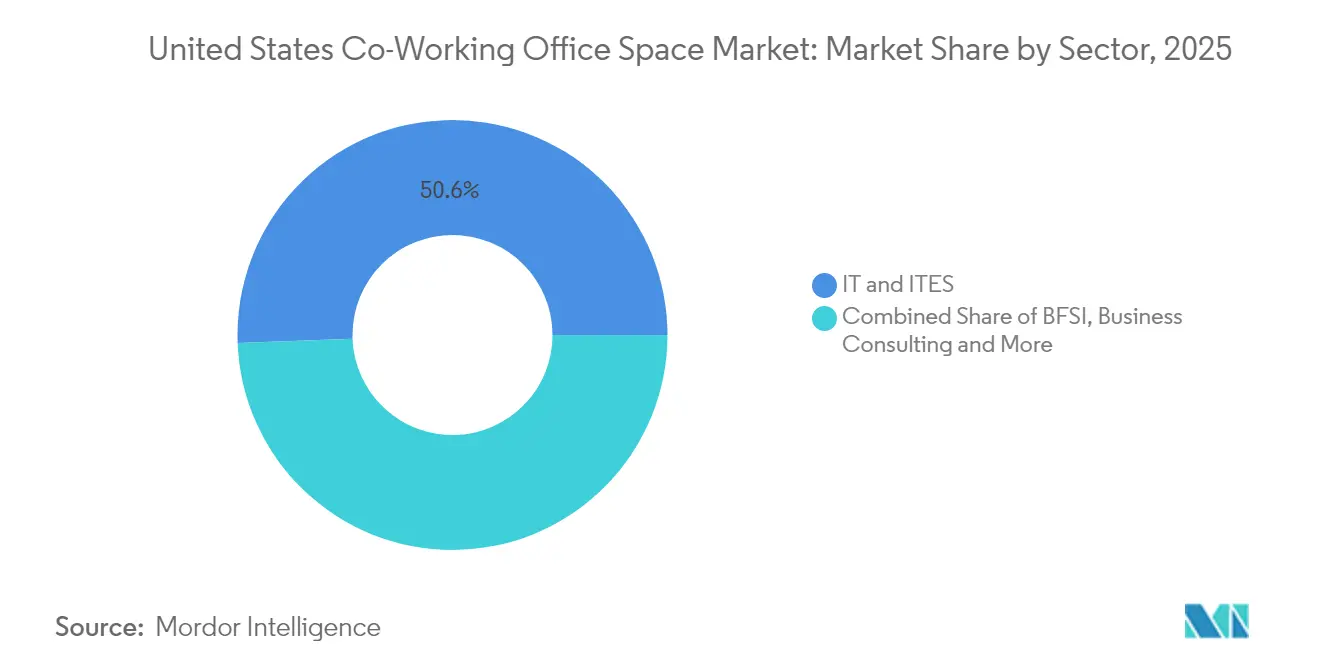

- Par secteur, l'IT/ITES a représenté 50,60 % de la taille du marché des espaces de bureau en coworking aux États Unis en 2025 ; le conseil aux entreprises et les services professionnels progressent à un TCAC de 9,3 % jusqu'en 2031.

- Par région, le Nord-Est détenait une part de 33,70 % en 2025 ; le Sud devrait afficher le TCAC le plus rapide de 8,95 % jusqu'en 2031.

- Trois opérateurs — IWG, WeWork et Industrious — représentaient collectivement une part de 41,50 % en 2025, soulignant un paysage de plus en plus consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Espaces de Coworking aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des modèles de travail hybride et à distance | +2.1% | Mondial, avec une concentration dans les principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Essor de la population de start-ups et de travailleurs indépendants | +1.8% | National, avec des gains précoces dans les pôles technologiques et les villes secondaires | Long terme (≥ 4 ans) |

| Volonté des entreprises de réduire les engagements de location à long terme | +1.5% | Nord-Est et côte Ouest principalement, avec une expansion nationale | Moyen terme (2 à 4 ans) |

| Demande suburbaine d'espaces flexibles | +1.2% | Sud et Midwest en tête, expansion nationale | Long terme (≥ 4 ans) |

| Accords de partage de revenus entre propriétaires et opérateurs | +0.9% | National, avec une concentration dans les cœurs urbains | Court terme (≤ 2 ans) |

| Analyse des données d'occupation et tarification dynamique | +0.7% | Grands marchés initialement, avec une extension aux villes secondaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande suburbaine d'espaces de coworking

À mesure que les habitudes de déplacement évoluent, un nombre croissant de sous-marchés suburbains attire aussi bien les particuliers que les entreprises. Regus projette que le coworking décentralisé pourrait générer 1,635 million d'emplois et 197 milliards USD de valeur ajoutée brute annuelle d'ici 2029. Les opérateurs reconvertissent des locaux commerciaux, des centres de fitness et des bibliothèques municipales, favorisant les modes de vie de la ville du quart d'heure tout en réalisant des marges plus élevées que dans les emplacements du quartier central des affaires, grâce à des loyers et des coûts d'aménagement inférieurs.

Prolifération des modèles de travail hybride et à distance

Quatre-vingt-douze pour cent des responsables de l'immobilier d'entreprise interrogés en 2024 ont confirmé que des politiques de présence hybride permanentes étaient déjà en vigueur, le rythme de trois jours au bureau s'imposant comme le modèle dominant. Les entreprises n'ont donc besoin que d'environ deux tiers de leur nombre de postes de travail d'avant la pandémie, mais doivent garantir une capacité lors des pics épisodiques pour les réunions clients, les formations ou les sprints, faisant du marché des espaces de bureau en coworking aux États Unis une soupape d'élasticité attractive. Les employeurs du secteur des services financiers — où 98 % du personnel souhaitent continuer à bénéficier d'options de travail à distance — sont devenus des précurseurs, en acquérant des bureaux à la demande pour maintenir la collaboration sans s'engager sur des baux de 10 à 15 ans. Cushman & Wakefield note des économies sur les coûts d'occupation dépassant 5 % lorsque le coworking remplace les espaces de débordement temporaires, validant ainsi le bien-fondé économique de cette approche [2]Cushman & Wakefield Advisory, "Potentiel d'économies de coûts de l'intégration flex," Cushman & Wakefield, cushmanwakefield.com.

Essor des start-ups et de la main-d'œuvre indépendante

L'expansion rapide de la main-d'œuvre indépendante remodèle la demande de base pour les bureaux agiles. Les données gouvernementales sur le travail montrent que les travailleurs indépendants représentent désormais une part significativement plus importante de l'emploi total qu'avant la pandémie, et ce segment continue de dépasser la création globale d'emplois salariés. Des milliers de start-ups nouvellement créées s'appuient également sur des licences à court terme pour gérer leurs taux de consommation de trésorerie et pivoter rapidement lors des cycles d'adéquation produit-marché. Ce changement démographique augmente le taux d'utilisation en milieu de semaine dans de nombreux centres, notamment dans les corridors technologiques secondaires où le financement par capital-risque a été le plus actif. Les opérateurs d'espaces de bureau en coworking répondent à cette tendance avec des studios privés de plus petite superficie, des forfaits de passes journalières et des outils de réservation numérique qui s'adaptent aux horaires irréguliers courants dans l'économie des petits boulots.

Volonté des entreprises de réduire les engagements de location à long terme

Les gestionnaires de portefeuilles réorientent leurs stratégies immobilières pour contenir les coûts fixes tout en s'adaptant à une croissance sélective. Une enquête flash CBRE de 2024 a révélé que, même si 38 % des grands occupants prévoient d'ajouter des surfaces dans les deux prochaines années, 49 % préfèrent des durées de bail sensiblement plus courtes afin d'éviter les risques de blocage de type pandémique. Les entreprises combinent désormais des sièges sociaux principaux avec des nœuds flex sur abonnement pouvant être agrandis ou libérés sur des cycles de 30 à 90 jours, leur permettant de tester de nouveaux marchés, d'absorber des équipes projet et de gérer des pics d'effectifs temporaires sans dépenses d'investissement. Les recherches de JLL indiquent que 56 % des organisations formalisent des politiques de travail hybride, entraînant la refonte des portefeuilles autour de l'analyse de l'utilisation plutôt que des prévisions d'effectifs. Il en résulte un vent porteur structurel pour la demande d'espaces de bureau en coworking, car les produits à durée variable transfèrent le risque immobilier du bilan de l'occupant à celui de l'opérateur, tout en préservant l'agilité opérationnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité économique affectant les niveaux d'occupation | -1.4% | National, avec les cœurs urbains les plus vulnérables | Court terme (≤ 2 ans) |

| Défis de rentabilité et consolidation des opérateurs | -1.1% | National, affectant de manière disproportionnée les petits opérateurs | Moyen terme (2 à 4 ans) |

| Hausse des coûts de construction et de rénovation pour les espaces flex de Classe A | -0.8% | Principales zones métropolitaines, notamment la côte Ouest | Moyen terme (2 à 4 ans) |

| Restrictions de zonage municipal sur les conversions adaptatives | -0.5% | Cœurs urbains à zonage restrictif, notamment les villes du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité économique affectant les niveaux d'occupation

Commercial Edge a enregistré une baisse de 60 % en glissement annuel du volume des transactions de bureaux aux États Unis en 2023, à 34 milliards USD, reflétant une prudence généralisée des investisseurs. Lorsque le sentiment se dégrade, les entreprises réduisent souvent leurs sièges flex avant de diminuer leurs locaux en propriété, créant une pression rapide sur les revenus des opérateurs. La restructuration post-faillite de WeWork souligne la sensibilité aux cycles macroéconomiques, les modèles à revenus variables amplifiant le risque baissier lors des chocs de la demande. La hausse des taux d'intérêt comprime davantage les plans d'expansion en augmentant les coûts de financement des aménagements, contraignant de nombreux prestataires à différer de nouvelles ouvertures.

Défis de rentabilité et consolidation des opérateurs

La dépendance persistante à l'arbitrage des loyers signifie que les opérateurs doivent maintenir un taux d'occupation élevé pour atteindre l'équilibre. Une analyse de Forbes a révélé que moins d'un tiers des centres de coworking aux États Unis ont généré un flux de trésorerie disponible positif en 2024[3]Forbes Real Estate Council, "Pourquoi les marges du coworking restent insaisissables," Forbes, forbes.com. Les grandes plateformes répondent par des fusions-acquisitions : l'acquisition d'Industrious par CBRE pour 400 millions USD a créé une division hybride de services immobiliers capable de vendre de manière croisée la gestion d'actifs, l'expérience bâtimentaire et l'analyse de données à grande échelle. Les acteurs indépendants de taille insuffisante, dépourvus d'atouts technologiques et de levier d'achat, sont susceptibles de quitter le marché ou d'adopter des modèles de franchise, accélérant ainsi le processus d'élimination du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur : les entreprises constituent le socle du marché

Les entreprises ont contrôlé 30,60 % des revenus de 2025, consolidant leur influence sur les prix et les standards d'équipement du marché des espaces de bureau en coworking aux États Unis. De nombreuses entreprises du Fortune 1000 consacrent plus de 10 % de leurs superficies aux solutions de coworking, une part qui devrait grimper à 58 % dans les deux prochaines années à mesure que les programmes hybrides arrivent à maturité. Les plus grandes entreprises négocient des passes multi-villes permettant à leurs collaborateurs d'accéder à un réseau d'implantations nationales, assurant une parité de localisation pour les équipes projet. Des outils internes de gestion des sièges basés sur les données s'interfacent avec les API des opérateurs pour libérer quotidiennement des blocs de bureaux inoccupés, augmentant le taux d'utilisation. Ce comportement institutionnel fournit des revenus récurrents qui stabilisent le marché global des espaces de bureau en coworking aux États Unis face aux rotations à court terme des start-ups.

Les start-ups et autres utilisateurs émergents représentent la cohorte à la croissance la plus rapide avec un TCAC de 8,9 % prévu jusqu'en 2031, dynamisent les communautés locales à Austin, Miami et Raleigh. Des barrières à l'entrée plus faibles permettent aux fondateurs d'itérer sans contrainte de loyer à long terme, tandis que les agences numériques en télétravail se regroupent périodiquement pour des cycles de sprints. Les compagnies aériennes, les réseaux de voyage et même les universités offrent désormais des passes à la demande, élargissant l'exposition et ancrant la marque du marché des espaces de bureau en coworking aux États Unis dans des canaux non conventionnels.

Par type de bureau : les espaces de qualité supérieure maintiennent leur pouvoir de fixation des prix

Les espaces de Grade A détenaient 61,30 % de la part du marché des espaces de bureau en coworking aux États Unis en 2025, les entreprises ayant privilégié les immeubles de premier rang offrant une ventilation optimale, des certifications bien-être et des plateaux favorisant la collaboration. Les loyers moyens de Classe A ont augmenté de 3,1 % malgré un taux de vacance élevé ailleurs, confirmant une tendance à la recherche de qualité. Les opérateurs dans les tours emblématiques se différencient par des services de niveau hôtelier et des applications d'expérience propriétaires qui agrègent la réservation, les événements communautaires et le reporting ESG. Ces centres premium ancrent la perception de la marque et permettent aux prestataires de diffuser en cascade les standards de conception vers les niveaux inférieurs du portefeuille.

Les emplacements de Grade B, bien que moins centraux, devraient enregistrer un TCAC de 10,64 % jusqu'en 2031, surpassant la croissance globale du marché des espaces de bureau en coworking aux États Unis. La réutilisation adaptative d'immeubles de bureaux suburbains obsolètes et de centres commerciaux en espaces de coworking réduit les dépenses d'investissement par rapport aux constructions neuves. Les locataires qui privilégient l'efficacité de l'aménagement à la prestige acceptent des spécifications de conception modérées en échange de remises de loyer de 20 à 30 %. Des améliorations progressives — telles que des cabines téléphoniques modulaires, un contrôle d'accès intelligent et des rénovations LED — aident les opérateurs à capter des primes de loyer sans entreprendre de rénovations complètes en profondeur.

Par secteur : la technologie en tête, les services s'accélèrent

La technologie et les services basés sur les technologies de l'information constituaient 50,60 % de la demande de 2025, confirmant leur affinité de longue date pour les espaces agiles qui reflètent les sprints de développement produit. Les cycles de financement par capital-risque à haute vélocité, les redimensionnements fréquents des équipes et les groupes d'ingénierie distribués créent une adéquation naturelle avec les licences à court terme plutôt qu'avec les baux à long terme, ce qui explique le poids de ce secteur au sein du marché des espaces de bureau en coworking aux États Unis. Les occupants avancés déploient des tableaux de bord d'analyse de l'occupation liés aux calendriers de déploiement de code pour ajuster les allocations de sièges en temps quasi réel.

Les entreprises de conseil aux entreprises et de services professionnels sont sur la voie d'un TCAC de 9,3 %, reflétant la croissance de la communauté des consultants indépendants et les grandes maisons de conseil qui pivotent vers une prestation de services hybride. Les espaces de coworking offrent des salles de réunion orientées client et des points d'escale à proximité des quartiers judiciaires, des centres financiers ou des corridors des sciences de la vie, améliorant la réactivité du service. L'adoption par le BFSI reste stable, les banques s'accommodant de la flexibilité des employés tout en maintenant leur visibilité dans les centres-villes, tandis que les applications juridiques, de commerce de détail et d'énergie présentent des gains incrémentiels stables.

Par région : le Nord-Est domine, le Sud est en plein essor

Le Nord-Est a maintenu une part de 33,70 % de la taille du marché des espaces de bureau en coworking aux États Unis en 2025, soutenu par l'économie unitaire premium de New York et Boston — le prix moyen d'un poste de travail à Manhattan dépasse 900 USD par mois, soit 30 % au-dessus de la norme nationale. Les clusters denses de gestionnaires d'investissements, de cabinets juridiques et de groupes médiatiques soutiennent le taux d'utilisation en semaine même lorsque les superficies louées totales se réduisent. Les données de réservation anticipée révèlent une demande croissante pour des salles de réunion à cycle court destinées à l'organisation de journées investisseurs et de séminaires trimestriels, renforçant ainsi le revenu par bureau disponible.

Le Sud devrait s'accélérer à un TCAC de 8,95 %, dépassant toutes les autres régions à mesure que les entreprises sensibles aux coûts et les start-ups convergent vers Atlanta, Dallas et Tampa. La faiblesse des salaires, la législation favorable aux entreprises et l'accès aux talents issus des universités régionales soutiennent la dynamique de relocalisation. Les nœuds suburbains au sein des métropoles de la Sunbelt font désormais office de terrains d'expérimentation pour le coworking en voiture, un format qui réduit les temps de trajet et génère des empreintes carbone plus faibles comparativement aux habitudes de déplacement vers le quartier central des affaires. Ce changement structurel augmente le taux d'utilisation de la capacité de base pour les opérateurs qui pivotent tôt.

Analyse géographique

La position dominante du Nord-Est avec 33,70 % des revenus est soutenue par la rareté des surfaces de Classe A et des loyers faciaux élevés, contraignant les entreprises à substituer les baux à long terme par des suites à la carte dans des immeubles emblématiques. Les locataires des secteurs bancaire, juridique et médiatique exploitent ces emplacements pour organiser des périodes ponctuelles de collaboration intense tout en maintenant le prestige de leur siège social ; 98 % des employés des services financiers s'attendent toujours à des options hybrides, un chiffre qui cimente le statut des espaces de coworking en tant que nécessité stratégique. L'offre limitée permet aux opérateurs de maintenir des tarifs journaliers premium tout en déployant des analyses d'occupation qui optimisent les fenêtres de mise à disposition des inventaires.

Le TCAC projeté de 8,95 % du Sud représente l'expansion régionale la plus rapide au sein du marché des espaces de bureau en coworking aux États Unis. Les relocalisations d'entreprises depuis les États à fiscalité élevée alimentent en permanence les stocks de coworking en effectifs, tandis que la disponibilité de la dette-risque alimente la création de start-ups. Des opérateurs tels que TailoredSpace ont pré-loué des ancres commerciales et des parcs de bureaux en vue de leur conversion, tirant parti de coûts d'aménagement plus faibles et d'un stationnement abondant. Les grands locataires d'entreprise envisagent des bureaux satellites permettant aux employés distribués de se regrouper sans supporter les coûts de déplacements inter-États.

Les régions Midwest et Ouest présentent des profils de croissance stables à un chiffre moyen. Le Midwest bénéficie des déploiements suburbains de modèles de coworking intégrés au fitness qui monétisent l'espace sous-utilisé des centres commerciaux. Les marchés de l'Ouest, bien que toujours à prix premium, ont absorbé une partie de la vacance due à la réduction des effectifs dans la technologie, mais le bail flex de 141 000 pieds carrés d'Amazon à Santa Clara illustre l'appétit continu des grandes entreprises technologiques pour des espaces à durée variable, même dans les cycles d'optimisation des coûts.

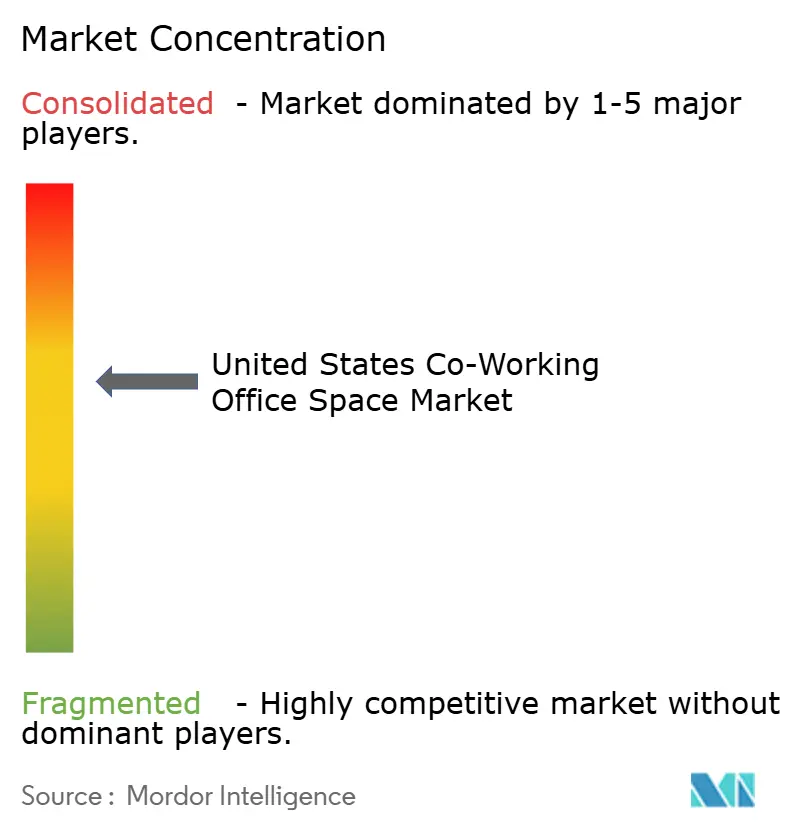

Paysage concurrentiel

Le marché des espaces de bureau en coworking aux États Unis reste modérément fragmenté, mais le mouvement de consolidation s'intensifie. L'acquisition d'Industrious par CBRE pour 400 millions USD en janvier 2025 a créé la plus grande unité hybride de services immobiliers du pays, fusionnant la gestion des immeubles, l'expérience des locataires et les espaces à la demande en un seul centre de profit. IWG poursuit son expansion en réseau hub-and-spoke, en se concentrant sur les centres suburbains qui permettent des gains de temps de trajet. WeWork, en cours de redressement post-restructuration, a pivoté vers un modèle d'affiliation avec Vast Coworking Group, étendant sa portée à 75 emplacements supplémentaires sans dépenses d'investissement.

Le déploiement technologique différencie les acteurs de grande taille : la plateforme d'analyse spatiale basée sur l'IoT d'Arm informe les calendriers de nettoyage prédictifs, les contrôles énergétiques et la tarification dynamique, augmentant collectivement les marges d'EBITDA jusqu'à 300 points de base dans les centres pilotes. Les acteurs indépendants de taille plus modeste ne disposent pas de l'architecture de données nécessaire pour reproduire ces efficiences et s'appuient donc sur un positionnement de niche — allant des studios créatifs aux laboratoires humides de biotechnologie — pour défendre leurs parts.

Les relations avec les propriétaires s'articulent de plus en plus autour de contrats de gestion plutôt que de baux à loyer fixe. Les données de CoworkIntel indiquent que 70 % des centres fonctionnent encore selon des baux traditionnels, mais la cohorte à partage de revenus est en expansion la plus rapide, les propriétaires cherchant à bénéficier d'une part de la plus-value de rétention. Les structures à faible intensité capitalistique limitent les dépenses d'investissement des opérateurs tout en offrant aux propriétaires une part de la hausse en période favorable. Les alliances stratégiques avec les compagnies aériennes, les chaînes hôtelières et les entreprises de technologie immobilière élargissent davantage les canaux de demande et ancrent le marché des espaces de bureau en coworking aux États Unis au sein d'écosystèmes de services adjacents.

Leaders du Secteur des Espaces de Coworking aux États-Unis

-

Regus

-

WeWork

-

Spaces

-

Industrious Office

-

Office Evolution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE Group a acquis Industrious National Management Company pour 400 millions USD, formant le segment Opérations des bâtiments et expérience.

- Janvier 2025 : CBRE a établi son siège social financier mondial à Lever House, occupant 64 350 pieds carrés exploités par Industrious.

- Décembre 2024 : Amazon a signé l'un des plus grands baux de 2024 à Manhattan au sein d'un établissement WeWork, soulignant l'appétit des grandes entreprises de premier plan pour les stocks flex.

- Décembre 2024 : Regus a acquis un ancien site WeWork à Miami Beach, poursuivant la réaffectation des actifs post-restructuration.

Périmètre du Rapport sur le Marché des Espaces de Coworking aux États-Unis

Un espace de bureau en coworking est un dispositif dans lequel des travailleurs d'entreprises différentes partagent un espace de bureau, permettant des économies de coûts et une commodité grâce à l'utilisation d'infrastructures communes, telles que les équipements, les services généraux, les services de réception et de conciergerie, ainsi que les services de restauration et de réception de colis. Le marché des espaces de bureau en coworking aux États Unis est segmenté par utilisateur final, type et application. Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Travailleurs indépendants |

| Entreprises |

| Start-ups et autres |

| Grade A |

| Grade B |

| Grade C |

| Technologies de l'information (IT et ITES) |

| BFSI (Banque, services financiers et assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Nord-Est |

| Midwest |

| Sud-Est |

| Ouest |

| Sud-Ouest |

| Par utilisateur | Travailleurs indépendants |

| Entreprises | |

| Start-ups et autres | |

| Par type de bureau | Grade A |

| Grade B | |

| Grade C | |

| Par secteur | Technologies de l'information (IT et ITES) |

| BFSI (Banque, services financiers et assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par région | Nord-Est |

| Midwest | |

| Sud-Est | |

| Ouest | |

| Sud-Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des espaces de bureau en coworking aux États Unis en 2026 ?

La taille du marché des espaces de bureau en coworking aux États Unis s'établit à 5,38 milliards USD en 2026 et devrait croître pour atteindre 7,79 milliards USD d'ici 2031, à un TCAC de 7,72 %.

Quel groupe d'utilisateurs représente la plus grande part de la demande du marché des espaces de bureau en coworking aux États Unis ?

Les entreprises sont en tête avec une part de 30,60 %, reflétant une intégration profonde des bureaux en coworking par les grandes entreprises pour le soutien au travail hybride.

Quelle région est en expansion la plus rapide ?

Le Sud est le leader en termes de rythme, devrait enregistrer un TCAC de 8,95 % jusqu'en 2031 grâce aux avantages en termes de coûts et aux dynamiques écosystèmes de start-ups.

Quel type de bureau représente la part la plus élevée ?

Les espaces de Grade A dominent avec 61,30 % de la part du marché des espaces de bureau en coworking aux États Unis, portés par les préférences en faveur de la qualité.

Comment les opérateurs répondent-ils aux défis de rentabilité ?

Les principaux prestataires s'orientent vers des contrats de partage de revenus, déploient des technologies d'analyse spatiale et s'engagent dans des fusions-acquisitions stratégiques pour gagner en taille et réduire l'intensité capitalistique.

Qu'est-ce qui stimule la croissance du coworking suburbain ?

Les habitudes de déplacement hybride, la baisse des coûts immobiliers et le concept de ville du quart d'heure orientent aussi bien les employeurs que les travailleurs indépendants vers des options d'espaces de coworking suburbains, améliorant le taux d'utilisation et les marges des opérateurs.

Dernière mise à jour de la page le: