Taille et part du marché des résidences pour seniors aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 72.11 Milliards de dollars |

| Taille du Marché (2026) | 76.39 Milliards de dollars |

| Taille du Marché (2031) | 101.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résidences pour seniors aux États-Unis par Mordor Intelligence

La taille du marché des résidences pour seniors aux États-Unis en 2026 est estimée à 76,39 milliards USD, en hausse par rapport à la valeur de 2025 de 72,11 milliards USD, avec des projections pour 2031 s'établissant à 101,86 milliards USD, progressant à un TCAC de 5,92 % sur la période 2026-2031. La demande soutenue émanant d'une population vieillissante, une offre de nouvelles constructions limitée et des flux de capitaux sophistiqués se conjuguent pour conférer un pouvoir de fixation des prix aux opérateurs tout en soutenant des gains réguliers d'occupation. L'intégration des soins de santé approfondit les avantages concurrentiels, car les résidences qui intègrent des soins primaires et des services de rééducation obtiennent des marges plus élevées, prolongent la durée de séjour et réduisent les transferts hospitaliers. La flexibilité des loyers permet aux opérateurs de réagir rapidement à l'inflation salariale et aux coûts réglementaires, contribuant à maintenir les marges opérationnelles malgré les pressions sur la main-d'œuvre. Les investisseurs institutionnels, en particulier les REIT de soins de santé, soutiennent les programmes de développement par le biais de coentreprises et de cessions-bails, alimentant la consolidation même lorsque les taux d'intérêt restent élevés. L'adoption des technologies, des dossiers de santé électroniques à l'analytique prédictive, améliore davantage les résultats pour les résidents et l'efficacité des coûts.

Points clés du rapport

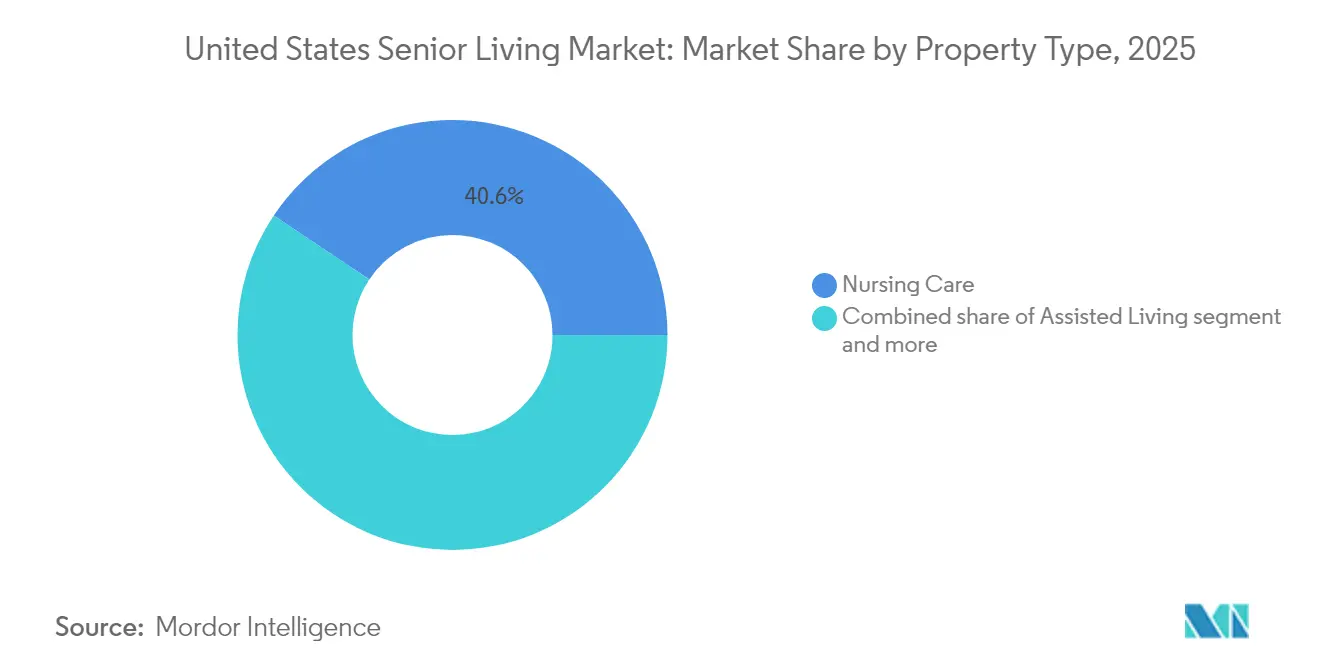

- Par type de propriété, les soins infirmiers ont capturé 40,62 % de la part de marché des résidences pour seniors aux États-Unis en 2025 et dominent la croissance avec un TCAC de 6,29 % jusqu'en 2031.

- Par modèle commercial, le format bail longue durée / location détenait 81,65 % de la part de marché des résidences pour seniors aux États-Unis en 2025, tandis que le modèle hybride (vente + bail) enregistre le TCAC prévisionnel le plus élevé à 6,45 % jusqu'en 2031.

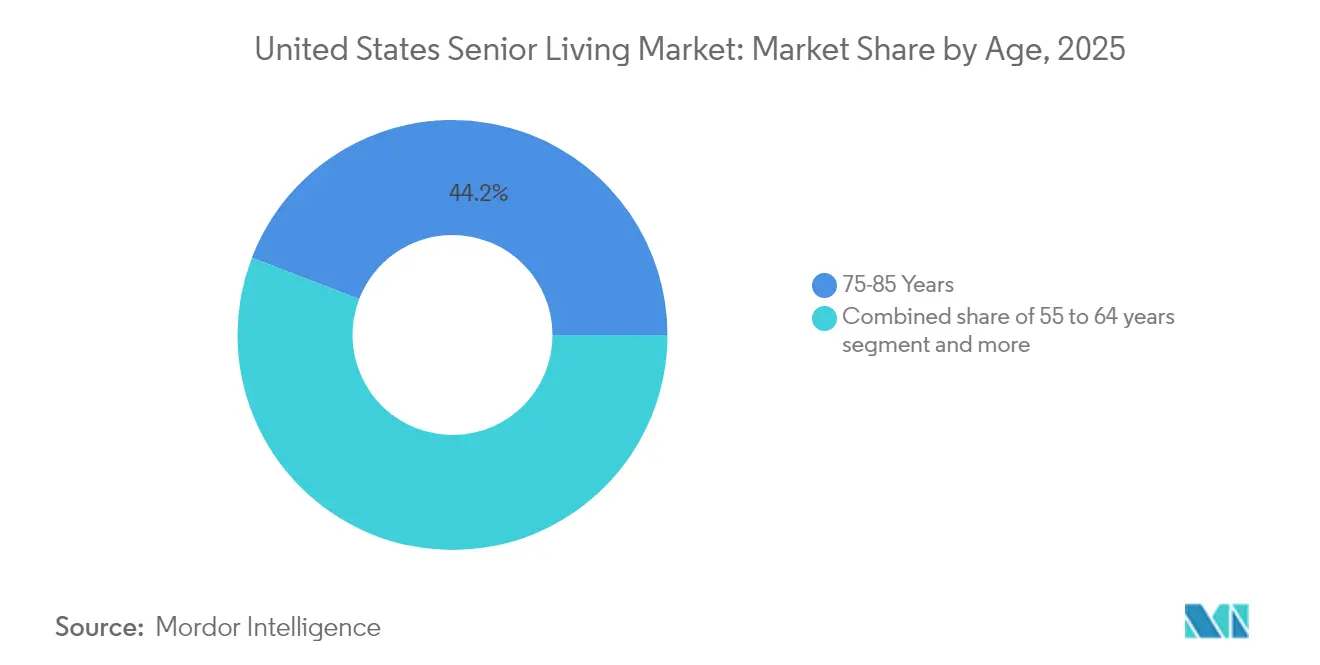

- Par âge, les résidents âgés de 75 à 85 ans représentaient 44,15 % de la demande en 2025 ; les résidents de plus de 85 ans devraient se développer à un TCAC de 6,63 % jusqu'en 2031.

- Par géographie, la Californie était en tête avec une part de revenus de 12,05 % en 2025, tandis que le Texas progresse à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des résidences pour seniors aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La cohorte des baby-boomers vieillissants soutient une demande durable dans les segments résidence indépendante, résidence avec assistance et soins de la mémoire | +2.1% | National ; forte densité en Californie, en Floride, au Texas | Long terme (≥ 4 ans) |

| Des marchés de capitaux profonds et des REIT de soins de santé actifs soutenant le développement et la consolidation | +1.4% | National, principales zones métropolitaines | Moyen terme (2-4 ans) |

| Transition vers des modèles intégrés aux soins de santé, renforçant la proposition de valeur | +1.2% | National ; adoption précoce en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Les fonds propres issus de la vente immobilière et l'épargne-retraite permettant l'accessibilité financière à paiement privé | +0.9% | Zones métropolitaines à hauts revenus : Californie, Nord-Est | Court terme (≤ 2 ans) |

| L'adoption des technologies améliore la qualité des soins et l'efficacité | +0.4% | National ; plus rapide dans les marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La cohorte des baby-boomers vieillissants soutient une demande durable à tous les niveaux de soins

La quasi-totalité des 69 millions de baby-boomers aura 70 ans ou plus d'ici 2033, élargissant considérablement le bassin de résidents potentiels pour le marché des résidences pour seniors aux États-Unis. Un taux élevé de propriété immobilière et une valeur nette patrimoniale élevée au sein de cette cohorte soutiennent l'accessibilité financière à paiement privé, tandis qu'une plus grande acceptation des technologies accroît le confort vis-à-vis des soins numériquement assistés. La population des 85 ans et plus, la plus susceptible d'avoir besoin de soins infirmiers qualifiés et de soins de la mémoire, devrait doubler d'ici 2040, garantissant une demande pour les services à haute acuité. Les États qui attirent les retraités grâce à une fiscalité favorable et un climat agréable, tels que le Texas et la Floride, connaîtront une croissance particulièrement forte. Les opérateurs qui adaptent les équipements, les formules de paiement et la communication à cette génération plus aisée et à l'aise avec la technologie sont bien positionnés pour capter la valeur sur l'ensemble du cycle de vie. Les estimations de Green Street montrent que plus de 40 % des seniors peuvent se permettre un logement pour seniors sans liquider leurs actifs, ce qui indique une demande latente significative.

Des marchés de capitaux profonds et des REIT de soins de santé actifs soutenant le développement et la consolidation

Les REIT de soins de santé investissent des fonds records dans les actifs du marché des résidences pour seniors aux États-Unis. Ventas Inc. a relevé son objectif d'investissement pour 2025 à 1,5 milliard USD après avoir déployé 2 milliards USD en 2024, signalant une conviction à long terme dans les fondamentaux du secteur. L'acquisition par Welltower Inc. d'Amica Senior Lifestyles pour 3,2 milliards USD illustre l'envergure des transactions que les REIT sont prêts à réaliser pour sécuriser des portefeuilles de premier plan. Les capitaux d'emprunt restent abondants, Walker & Dunlop ayant arrangé 600 millions USD de prêts pour le logement des seniors en 2024. Des acteurs majeurs du capital-investissement tels que Fortress accentuent encore la concurrence pour les actifs, faisant monter les valorisations et stimulant les améliorations opérationnelles. Une forte liquidité soutient de nouvelles constructions dans les zones métropolitaines sous-approvisionnées et offre des voies de sortie aux propriétaires-exploitants régionaux, accélérant la consolidation et la professionnalisation de l'écosystème[1]Roberta Katz, "Présentation aux investisseurs 2025," Ventas Inc., ventasreit.com.

Transition vers des modèles intégrés aux soins de santé améliorant la proposition de valeur et les résultats pour les résidents

Les opérateurs intègrent désormais directement au sein des résidences des soins primaires, des programmes de maladies chroniques et des services de rééducation, repositionnant les résidences pour seniors comme une plateforme de soins de santé. Les résidents du programme HealthPlus de Brookdale Senior Living ont enregistré 78 % moins de visites aux urgences et 36 % moins d'hospitalisations par rapport à leurs homologues dans des résidences traditionnelles. L'intégration élargit les sources de revenus grâce aux partenariats Medicare Advantage et à la facturation auxiliaire, tout en renforçant la fidélité des résidents. Les unités spécialisées dans les soins de la mémoire, les laboratoires sur site et les salles de kinésithérapie créent des solutions complètes qui soulagent le fardeau des familles et justifient une tarification premium. Les dossiers de santé électroniques et la télémédecine relient les cliniciens sur site aux prestataires externes, garantissant une coordination des soins sans faille. Le soutien réglementaire se renforce à mesure que les payeurs récompensent les améliorations démontrables des résultats.

Les fonds propres issus de la vente immobilière et l'épargne-retraite permettant l'accessibilité financière à paiement privé

L'appréciation des prix immobiliers au cours de la dernière décennie a doté de nombreux seniors de réserves de fonds propres importantes, pouvant être mobilisées par des ventes ou des hypothèques inversées pour financer des droits d'entrée ou des loyers mensuels. Des taux d'épargne élevés parmi les retraités du secteur tertiaire renforcent encore l'accessibilité financière, en particulier dans les zones métropolitaines côtières et à hauts revenus. Les conseillers financiers recommandent de plus en plus les résidences pour seniors comme alternatives rentables aux soins à domicile prolongés, encourageant des emménagements plus précoces. Les opérateurs répondent avec des programmes de financement relais et des droits d'entrée remboursables pour abaisser les barrières perçues. Bien que la volatilité macroéconomique puisse retarder les ventes immobilières, les tendances à long terme indiquent une offre régulière de résidents qualifiés pour le marché des résidences pour seniors aux États-Unis.

Analyse de l'impact des freins*

| Freins | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre et l'inflation salariale exercent une pression sur les marges et les niveaux de service | −1.8% | National ; aigu dans les marchés ruraux et secondaires | Court terme (≤ 2 ans) |

| La complexité réglementaire État par État accroît les coûts de conformité et les délais | −0.7% | National ; plus élevée en Californie, à New York, dans l'Illinois | Moyen terme (2-4 ans) |

| Les écarts d'accessibilité financière et la reprise inégale de l'occupation dans certains marchés secondaires | −0.5% | Marchés secondaires et ruraux ; Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et inflation salariale exerçant une pression sur les marges et les niveaux de service

Des pénuries de personnel sévères touchent pratiquement tous les niveaux de soins, obligeant les résidences à augmenter les salaires horaires, à élargir les avantages sociaux et à recourir massivement à du personnel intérimaire. Les nouvelles règles de dotation en personnel des maisons de retraite de la CMS (Centers for Medicare & Medicaid Services), imposant 3,48 heures de soins infirmiers par résident et par jour, ont des répercussions sur les résidences avec assistance et les résidences indépendantes en raison de la concurrence pour les infirmières diplômées. Seuls 6 % des maisons de retraite satisfont actuellement à l'obligation d'une infirmière diplômée présente 24h/24 et 7j/7, ce qui provoque des guerres d'enchères intersectorielles qui compriment les marges. Les campagnes de revalorisation salariale des aides-soignants, comme la revalorisation du Nevada de 16 USD à 20 USD de l'heure, illustrent les pressions inflationnistes. L'interdiction en attente des clauses de non-concurrence par la FTC (Federal Trade Commission) pourrait encore accroître le turnover, compromettant la continuité des soins. Les opérateurs dans les zones rurales font face aux obstacles les plus importants, limitant parfois les admissions pour maintenir les ratios personnel-résidents réglementaires[2]Chiquita Brooks-LaSure, "Normes minimales de dotation en personnel pour les établissements de soins de longue durée et déclaration de transparence des paiements institutionnels Medicaid," Centers for Medicare & Medicaid Services, cms.gov.

La complexité réglementaire État par État augmentant les coûts de conformité et les délais de développement

L'absence d'un cadre fédéral uniforme signifie que chaque État fixe ses propres règles en matière de licences, d'inspection et de déclaration. Quinze États ont mis à jour leurs statuts sur les résidences avec assistance entre juillet 2023 et juillet 2024, et 88 % imposent désormais des mandats de contrôle des infections. Le processus d'approbation multi-agences de la Californie pour les établissements de soins résidentiels pour personnes âgées exige des examens financiers, architecturaux et de modèle de soins, prolongeant les délais et les honoraires de conseil. Le nouveau guide des inspecteurs de la CMS, en vigueur à partir de mars 2025, ajoute une documentation fédérale supplémentaire sur les évaluations d'admission et les politiques de contention chimique. Les opérateurs multi-États doivent maintenir des manuels de politiques disparates, des formations redondantes et des équipes d'audit localisées, diluant les économies d'échelle[3]Karen Hoffman, "Exigences des États en matière de contrôle des infections dans les résidences avec assistance, mise à jour 2024," National Center for Assisted Living, ncal.org..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la demande de soins infirmiers reflète les besoins croissants en matière d'acuité

Les établissements de soins infirmiers contrôlaient 40,62 % de la taille du marché des résidences pour seniors aux États-Unis en 2025 et afficheront la croissance la plus rapide avec un TCAC de 6,29 % jusqu'en 2031. La demande émane de résidents souffrant de multiples maladies chroniques qui préfèrent vieillir sur place au sein d'un environnement offrant un continuum de soins plutôt que d'être transférés à l'hôpital. Les résidences avec assistance restent le point d'entrée courant, mais les opérateurs réaménagent des ailes pour les soins de la mémoire ou les services sub-aigus afin de fidéliser les résidents et de créer de la valeur. Les résidences indépendantes se concentrent sur les équipements de style de vie, les centres de remise en forme, la restauration gastronomique et les programmes culturels, destinés aux seniors plus jeunes qui accordent de l'importance à l'autonomie. La maturation des unités de soins de la mémoire, dotées d'aménagements sécurisés et d'un personnel formé à la démence, illustre la transition du secteur vers une plus haute acuité tout en préservant une ambiance résidentielle. Les résidences de retraite à soins continus, bien que de niche, gagnent en popularité auprès des seniors aisés désireux d'un accès contractuel à plusieurs niveaux de soins.

La prédominance des soins infirmiers impose des investissements en capital dans la formation du personnel clinique, les chambres à pression négative et les unités de kinésithérapie sur site. Les opérateurs déploient des dossiers électroniques d'administration des médicaments et des lève-personnes intelligents pour améliorer la sécurité et l'efficacité. La hausse de l'acuité attire également des partenariats avec des assureurs soucieux de réduire les réadmissions, ajoutant des revenus générés par les payeurs au marché des résidences pour seniors aux États-Unis. Cependant, le contrôle réglementaire sur les ratios de dotation en personnel, le contrôle des infections et l'adéquation du remboursement reste intense, nécessitant des infrastructures de conformité sophistiquées.

Par modèle commercial : la flexibilité locative l'emporte sur le coût initial des alternatives de propriété

Les résidences en bail longue durée et en location représentaient 81,65 % du marché des résidences pour seniors aux États-Unis, portées par la préférence des consommateurs pour des contrats mensuels flexibles et des coûts initiaux faibles. Les opérateurs bénéficient de flux de trésorerie prévisibles et de la capacité d'ajuster rapidement les prix pour compenser l'inflation des coûts de main-d'œuvre ou des charges. Les efforts marketing mettent l'accent sur la liquidité, séduisant les seniors souhaitant éviter l'immobilisation de capital par des droits d'entrée. En revanche, les modèles hybrides, principalement les résidences de retraite à soins continus (CCRC), devraient croître à un TCAC de 6,45 %. Ces modèles attirent les ménages à valeur nette élevée en offrant une appréciation immobilière et des garanties de soins contractuelles. Les droits d'entrée, oscillant généralement entre 200 000 USD et 1 million USD, fournissent des fonds pour les extensions et les rénovations sans recours à l'endettement, améliorant ainsi les standards des résidences et leurs valeurs de revente.

Les nouveaux contrats hybrides offrent des remboursements partiels sur les droits d'entrée ou des participations au capital, combinant les avantages de la propriété avec la flexibilité locative. La titrisation des créances sur droits d'entrée permet aux opérateurs d'accéder à un financement économique, accélérant le développement de résidences de style resort dans les principaux marchés métropolitains. Les résidences locatives adoptent des formules de soins à la carte et des programmes de bien-être par abonnement pour reproduire les garanties de soins à vie des CCRC, mais sans coûts initiaux significatifs. Cette approche facilite une plus large pénétration du marché au sein du secteur des résidences pour seniors aux États-Unis.

Par âge : les résidents de plus de 85 ans stimulent les services à marges élevées

Les résidents âgés de 75 à 85 ans représentaient 44,15 % de l'occupation en 2025, mais la cohorte des plus de 85 ans progressera à un TCAC de 6,63 % et représentera une part croissante des unités à prix premium. Les résidences conçoivent des appartements à accès universel avec des portes plus larges, des douches à seuil zéro et des commandes vocales pour s'adapter à la fragilité sans sacrifier l'esthétique. Les résidents plus âgés génèrent des revenus par habitant plus élevés en raison d'une intensité de soins accrue, stimulant les investissements dans des postes infirmiers 24h/24 et 7j/7, des programmes de soins de la mémoire et des partenariats de soins palliatifs. Les jeunes retraités âgés de 55 à 64 ans, quant à eux, se tournent vers des enclaves de location pour adultes actifs avec des terrains de pickleball et des espaces de coworking, considérant le déménagement comme une amélioration du style de vie plutôt qu'un besoin de santé.

La programmation pour toutes les tranches d'âge devient de plus en plus personnalisée. Des cours de remise en forme cognitive, des séances de télérééducation et des séances de coaching nutritionnel animées par des chefs cuisiniers répondent aux besoins de santé préventive des cohortes plus jeunes, tandis que les technologies de prévention des chutes et les cliniques de maladies chroniques ciblent les résidents les plus âgés. Le marché des résidences pour seniors aux États-Unis se segmente ainsi non seulement par âge, mais aussi par objectifs de bien-être, permettant aux opérateurs de diversifier leurs sources de revenus et de prolonger la durée de séjour des résidents.

Analyse géographique

La Californie a représenté 12,05 % des revenus du marché des résidences pour seniors aux États-Unis en 2025, soutenue par un patrimoine des ménages élevé, des fonds propres immobiliers robustes et des exigences strictes en matière de licences qui limitent l'entrée de nouveaux acteurs. Les opérateurs tirent parti de réseaux de soins de santé denses et d'écosystèmes technologiques dynamiques pour piloter des plateformes de télémédecine, des dossiers de santé électroniques et des rénovations écologiques qui trouvent un écho auprès des résidents soucieux de l'environnement. Des coûts fonciers et de main-d'œuvre élevés font monter les mensualités, mais une clientèle aisée maintient le taux d'occupation et finance des équipements premium. Le risque d'incendies de forêt et de tremblements de terre en Californie nécessite des constructions résilientes et des investissements en préparation aux situations d'urgence, ce qui accroît encore les barrières à l'entrée pour les concurrents plus modestes.

Le Texas affiche le TCAC le plus rapide à 6,88 % jusqu'en 2031, porté par une réglementation favorable aux entreprises, des prix fonciers modérés et une immigration significative de retraités. Des procédures de délivrance de licences simplifiées permettent des démarrages de chantiers plus rapides, et des économies métropolitaines diversifiées à Dallas, Austin et Houston soutiennent des projets aussi bien destinés aux revenus moyens qu'au segment luxe. L'offre de main-d'œuvre est plus abondante et les niveaux de salaires sont comparativement modérés, améliorant les marges opérationnelles. Les acquisitions multi-propriétés de Ensign Group Inc. illustrent la confiance dans le Texas comme tremplin pour l'expansion du marché des résidences pour seniors aux États-Unis.

La Floride, New York et l'Illinois représentent des États matures mais riches en opportunités. Les résidences en Floride font face au risque d'ouragans et à la flambée des coûts d'assurance, incitant à des investissements dans des infrastructures renforcées et des systèmes énergétiques en microréseau. New York est confronté à des coûts de main-d'œuvre élevés et à des pressions syndicales, mais bénéficie de poches de richesse dense et de partenariats de soins de santé sophistiqués. L'Illinois fait l'objet d'un contrôle réglementaire sur la dotation en personnel et les délais de remboursement pour les CCRC, mais maintient une demande stable dans les banlieues aisées de Chicago. Des États en croissance émergente tels que la Caroline du Nord, l'Arizona et le Colorado attirent les promoteurs grâce à des régimes fiscaux favorables et à la croissance des systèmes de santé, répartissant le risque géographique pour les plateformes nationales. La consolidation dans les marchés secondaires s'accélère à mesure que les chaînes régionales fusionnent pour accéder au capital et à l'échelle technologique.

Paysage réglementaire

La réglementation du marché américain des résidences pour seniors est répartie entre la surveillance fédérale pour les établissements de soins infirmiers qualifiés (SNF) et l'octroi de licences par les États pour les résidences assistées. Les SNF sont régies par les conditions de participation fédérales des Centers for Medicare & Medicaid Services (CMS), liées à la certification Medicare et Medicaid, tandis que les résidences assistées sont principalement supervisées par des régimes d'octroi de licences et d'inspection des États. En décembre 2025, le CMS a abrogé les exigences minimales en matière de dotation en personnel pour les établissements de soins infirmiers qualifiés et de soins de longue durée, après que la loi publique 119-21 a instauré un moratoire sur ces exigences de dotation jusqu'au 30 septembre 2034. En pratique, cela a repoussé la conformité à court terme vers l'application existante des enquêtes et les règles de dotation propres à chaque État, plutôt que d'introduire un nouveau plancher fédéral unique de dotation en personnel.

Les programmes de paiement et de financement influencent également le comportement des exploitants et la viabilité des actifs. Pour l'exercice 2026, le CMS a finalisé une mise à jour de 3,2 % des taux du système de paiement prospectif des SNF, influençant la capacité de revenus des exploitants de soins infirmiers participant à Medicare. Du côté du capital, l'Office of Residential Care Facilities (ORCF) du HUD administre le programme d'assurance hypothécaire FHA Section 232 pour les maisons de retraite et les résidences assistées, la conformité continue des emprunteurs aux accords réglementaires de l'ORCF et aux obligations de déclaration restant essentielle pour les transactions utilisant ce canal.

Analyse de la chaîne de valeur

La chaîne de valeur des résidences pour seniors aux États-Unis s'étend de l'acquisition de terrains et des droits d'aménagement, au développement et à la construction, à la formation de capital (REIT de santé, capital-investissement, banques et canaux soutenus par l'État tels que HUD Section 232), à la mise en location et au marketing, puis aux opérations quotidiennes et à la prestation de services cliniques. La coordination des soins aux résidents avec les prestataires externes et les payeurs se superpose à ces activités. Les exploitants et propriétaires dépendent d'un écosystème de fournisseurs à plusieurs niveaux couvrant le personnel et la formation, la restauration, l'entretien des bâtiments, les fournitures et équipements médicaux, les technologies de santé (dossiers médicaux électroniques, appels infirmiers, engagement des résidents), ainsi que des partenaires tiers de thérapie et de soins primaires dans les communautés intégrant les soins de santé.

Les principales contraintes apparaissent en amont, dans le développement et la construction, où le nombre limité de mises en chantier et les longs cycles de construction restreignent la nouvelle offre et orientent l'activité vers les acquisitions et la rénovation. Les données citées dans le rapport pointent vers une pénurie de main-d'œuvre dans la construction (le secteur de la construction dans son ensemble devant attirer 499 000 nouveaux travailleurs en 2026) et des délais prolongés (environ 29 mois en 2025), ainsi qu'une inflation des coûts des matériaux et de la main-d'œuvre. Plus de la moitié du parc existant de résidences pour seniors ayant plus de 25 ans, une grande partie de la création de valeur transite également par des projets de recapitalisation et de rénovation, tandis que les politiques et les canaux de financement influencent le rythme de l'offre à travers des actions de plaidoyer telles que le soutien de l'ASHA en décembre 2025 au Housing for the 21st Century Act.

Paysage concurrentiel

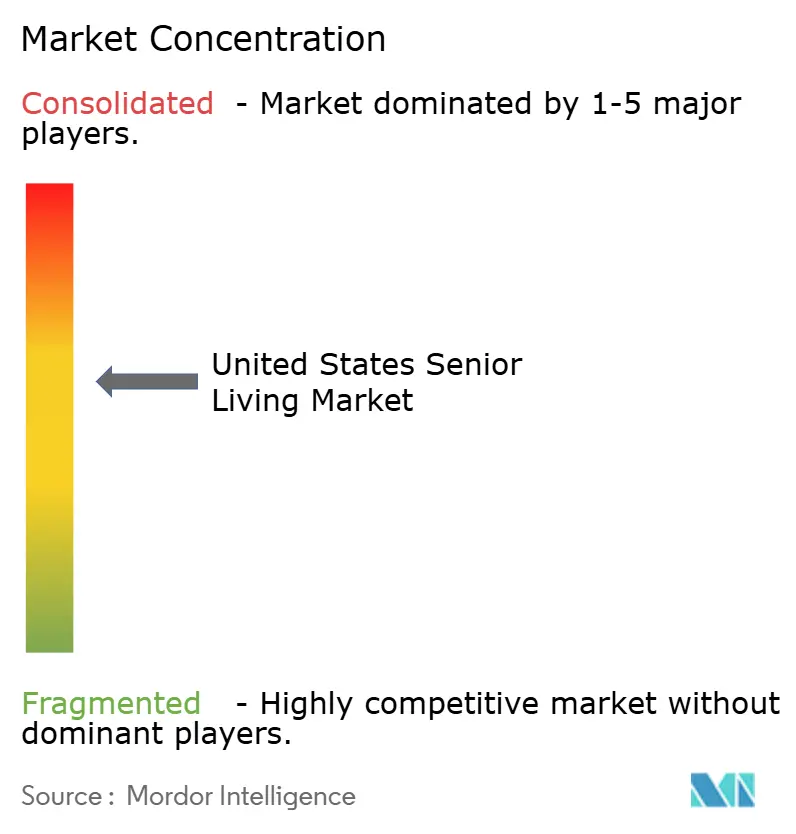

Le marché des résidences pour seniors aux États-Unis reste modérément fragmenté, les cinq principaux opérateurs contrôlant à peine un tiers du total des unités, tandis que des centaines d'entreprises locales servent des zones géographiques de niche. Brookdale Senior Living Inc., Atria Senior Living Inc. et Sunrise Senior Living s'appuient sur des marques nationales, un pouvoir d'achat et l'analytique de données pour optimiser la tarification et la dotation en personnel dans leurs portefeuilles. Des partenaires REIT de soins de santé tels que Ventas Inc. et Welltower Inc. fournissent du capital d'acquisition et des structures de baux liées à la performance qui incitent à l'excellence opérationnelle. Les sponsors de capital-investissement rachètent des résidences sous-performantes, injectent des améliorations technologiques et déploient des systèmes centralisés de gestion des revenus pour accélérer la création de valeur.

L'avantage concurrentiel se cristallise autour de l'intégration des soins de santé. Les opérateurs proposant des soins primaires sur site, des services de thérapie et des programmes avancés de soins de la mémoire obtiennent des recommandations de la part de systèmes hospitaliers désireux de réduire les réadmissions. La technologie est un autre champ de bataille. Les dossiers de santé électroniques, les algorithmes de dotation en personnel prédictifs et les applications d'engagement des résidents différencient les plateformes plus grandes et séduisent les décideurs parmi les enfants adultes. Les opérateurs plus petits répondent en rejoignant des alliances d'achat et en externalisant les fonctions informatiques pour atteindre la parité des coûts.

La capacité de conformité réglementaire influence les parts de marché à mesure que les mandats de dotation en personnel de la CMS se resserrent et que les États renforcent les audits de contrôle des infections. Les entreprises dotées d'équipes solides de gouvernance clinique et de tableaux de bord de rapports en temps réel atténuent le risque de citation et maintiennent des évaluations de qualité cinq étoiles, qui sont directement corrélées à l'occupation. L'accès au capital complète le tableau du paysage concurrentiel : les organisations disposant de partenaires REIT ou de capital-investissement peuvent exécuter des portefeuilles multi-propriétés, tandis que les opérateurs indépendants peuvent devenir des cibles d'acquisition pour assurer la planification de la succession ou alléger les charges d'endettement.

Leaders du secteur des résidences pour seniors aux États-Unis

Brookdale Senior Living Inc.

Atria Senior Living Inc.

LCS (Life Care Services)

Erickson Senior Living

Sunrise Senior Living

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les contraintes d'offre et le vieillissement du parc immobilier créent des opportunités pour les exploitants et partenaires financiers capables d'ajouter des unités par le biais d'expansions, de repositionnements et d'acquisitions, plutôt que de s'appuyer sur des développements à partir de zéro. Les données du NIC indiquent qu'au deuxième trimestre 2026, l'occupation sur les marchés primaires approchait 90 %, la croissance de l'offre restait limitée (0,4 %), et le pipeline en construction se maintenait sous les 16 000 unités au total. Ce contexte favorise les opportunités d'expansions ciblées et de rénovation des communautés plus anciennes (plus de 50 % du parc ayant plus de 25 ans) afin de s'aligner sur une demande de soins plus intensifs et des attentes actualisées en matière d'équipements. La hausse des coûts de développement, citée dans les données à environ 388 830 USD par unité de revenu (364 USD par pied carré) entre le T3 2023 et le T2 2026, renforce encore l'attrait relatif de l'achat et de la mise à niveau d'actifs existants.

La différenciation opérationnelle continue de se concentrer sur l'intégration des soins de santé et l'efficacité permise par la technologie. En 2026, les dirigeants du secteur des résidences pour seniors ont classé la surveillance des risques et les analyses prédictives du bien-être parmi les priorités technologiques principales, aux côtés du CRM et des outils de reporting sur la sécurité et le bien-être, tandis que la possession de smartphones parmi les adultes de 50 ans et plus a atteint 90 % en 2025, élargissant la base adressable pour l'engagement numérique et les flux de surveillance à distance. Sur le plan de la conformité, l'approche nationale d'enquête basée sur les risques du CMS pour les maisons de retraite débute le 8 septembre 2026, et la NCAL a rapporté que 18 États ont mis à jour leurs réglementations sur les résidences assistées en 2025. Ensemble, ces éléments soutiennent des plateformes multi-états construites autour d'une formation standardisée, d'une documentation et de systèmes de qualité pouvant s'étendre à l'ensemble des portefeuilles.

Développements récents du secteur

- Juillet 2026 : Brookdale Senior Living a finalisé l'acquisition de la communauté Brookdale Galleria de 244 unités à Houston, au Texas, pour 23,4 millions USD, transformant une propriété auparavant gérée en actif détenu en propre. Cette opération augmente la base d'actifs détenus par Brookdale et peut renforcer l'économie unitaire grâce à un contrôle plus strict de la planification du capital et des décisions opérationnelles dans un État à forte croissance.

- Mars 2026 : Atria Senior Living a acquis et assumé la gestion de deux communautés de résidences assistées sur Long Island, en partenariat avec Fundamental Advisors et Scribner Capital LLC, en les rebaptisant Atria Levittown et Atria Patchogue. Cette transaction étend l'empreinte d'Atria dans la région métropolitaine de New York et reflète l'utilisation continue de partenariats de capitaux pour se développer dans des sous-marchés réglementés à barrières élevées.

- Mars 2025 : Welltower a annoncé un accord pour acquérir Amica Senior Lifestyles pour environ 3,2 milliards USD, ajoutant 47 propriétés et sites de développement à son portefeuille de résidences pour seniors. Cette transaction met en évidence la manière dont les bilans des REIT de santé sont utilisés pour consolider des actifs premium de résidences pour seniors et façonner des plateformes opérationnelles grâce à l'échelle du portefeuille.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché américain des résidences pour seniors couvre les communautés et établissements résidentiels payants qui fournissent un logement et un soutien quotidien aux personnes âgées, ainsi que les niveaux de soins le cas échéant, et les revenus de services associés enregistrés au niveau de l'établissement.

Exclusions de périmètre : nous ne comptabilisons pas les soins familiaux informels, les visites de soins de santé à domicile non résidentielles fournies dans des domiciles privés, ni les revenus des soins hospitaliers aigus généraux.

Aperçu de la segmentation

- Par type de propriété

- Résidence avec assistance

- Résidence indépendante

- Soins de la mémoire

- Soins infirmiers

- Par modèle commercial

- Vente directe (pleine propriété)

- Bail longue durée / location

- Hybride (vente + bail)

- Par âge

- 55 à 64 ans

- 65 à 74 ans

- 75 à 85 ans

- Plus de 85 ans

- Par État

- Texas

- Californie

- Floride

- New York

- Illinois

- Reste des États-Unis

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des sources publiques permettant d'expliquer le bassin de demande et la base d'offre pour les résidences pour seniors. Nous avons référencé des sources telles que le U.S. Census Bureau pour les tendances de la population âgée, le CDC pour les indicateurs de santé et de vieillissement, et le CMS pour les statistiques de référence sur les soins infirmiers et de longue durée. Nous avons également utilisé les portails de santé et d'octroi de licences des États (lorsqu'ils étaient disponibles) pour comprendre les définitions des établissements et l'offre de lits ou d'unités, ce qui contribue à maintenir la cohérence du périmètre.

Pour relier les signaux de demande aux montants financiers, nous avons examiné les dépôts publics et les présentations aux investisseurs des exploitants cotés et des propriétaires immobiliers, ainsi que des communiqués de presse et d'associations réputées tels que ceux de l'AHCA/NCAL. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et l'intelligence économique, ainsi qu'une base de données de brevets pour analyser les thèmes d'adoption technologique susceptibles de modifier les hypothèses de dotation et de coûts opérationnels. Les sources spécifiques citées ici ne sont données qu'à titre d'illustration, et de nombreux autres ensembles de données et documents publics ont été utilisés pour collecter, vérifier et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires ont été utilisés pour confirmer ce qui est effectivement facturé et reconnu comme revenu des résidences pour seniors, ainsi que la manière dont les changements de tarification sont appliqués selon les niveaux de soins et les zones géographiques. Nous avons échangé avec des exploitants, des administrateurs d'établissements, des acteurs de l'immobilier et du développement, ainsi que des responsables des soins qui influencent les tarifs, les plans d'occupation et le mix de services dans les principales régions des États-Unis. Lorsque les données documentaires laissaient des lacunes, celles-ci ont été comblées par des questions structurées sur la normalisation de l'occupation, les fourchettes de tarifs mensuels, la répercussion des coûts liés à la dotation en personnel et le rythme des nouvelles offres.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Directeurs (CXO) : 21 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 24 % | |

| Petits acteurs : 21 % | Managers : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement a utilisé un mélange de vérifications descendantes et ascendantes, la construction principale provenant d'une vue du bassin de demande qui associe les seniors par tranche d'âge à la part susceptible de vivre en résidence pour seniors, puis convertit cela en unités occupées et en revenus. Pour rendre les montants réalistes, nous avons modélisé les taux d'occupation, le stock d'unités ou de lits, et les tarifs mensuels moyens par niveau de soins, puis ajusté selon le mix de payeurs et les services complémentaires typiques facturés au sein des établissements.

Les données d'entrée du modèle ont été guidées par des indicateurs pratiques du marché, notamment les schémas d'entrée et de sortie, le calendrier du pipeline de construction, les impacts de la disponibilité de la main-d'œuvre sur la capacité utilisable, et le comportement de réinitialisation des tarifs (hausses annuelles et ajustements en cours d'année). Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un lissage simple des séries temporelles sur l'occupation et la croissance des tarifs, puis testé ces trajectoires avec des retours primaires sur la rapidité de disparition des remises et l'évolution de la demande en fonction de l'accessibilité financière locale. Lorsque le nombre d'établissements ou l'inventaire n'étaient pas visibles dans les sources publiques pour certains États, nous avons comblé les lacunes en utilisant des échantillons d'empreintes d'exploitants et des fourchettes d'octroi de licences au niveau des États, puis rééquilibré les totaux pour que l'image nationale reste cohérente.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que la croissance de la population âgée, l'orientation de l'occupation discutée publiquement, et les fourchettes de changements de prix rapportées, puis les écarts ont été examinés avant validation finale. Nous avons également effectué des contrôles de variance entre les États et les niveaux de soins afin qu'aucun segment ne croisse d'une manière contredisant l'offre, la dotation en personnel ou la réalité démographique.

Une seconde révision par un analyste a été appliquée aux hypothèses clés telles que la normalisation de l'occupation et la croissance des tarifs, et une prise de contact de suivi a été déclenchée lorsqu'une hypothèse s'écartait de la fourchette entendue lors des entretiens. Les rapports sont actualisés annuellement, et nous effectuons également des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des changements de politique majeurs ou des évolutions marquées de l'occupation ou des conditions de main-d'œuvre. Avant la livraison, un dernier passage est effectué afin que l'ensemble de données reflète les dernières informations disponibles de fin d'année et trimestrielles.

Comparaison de la taille du marché américain des résidences pour seniors de Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir différentes tailles de marché pour les résidences pour seniors, car les éditeurs ne comptabilisent pas toujours les mêmes cadres de soins, et ils peuvent appliquer une logique différente en matière de tarification et d'occupation. Les choix de calendrier comptent également, car un marché mesuré sur une base d'année civile peut sembler différent d'un marché aligné sur une coupure d'exercice fiscal, en particulier lorsque les tarifs sont en cours de réinitialisation et que l'occupation est encore en phase de normalisation.

L'écart est généralement dû à quelques éléments pratiques, notamment le fait que les soins infirmiers soient ou non entièrement inclus, que seuls les revenus de paiement privé soient comptabilisés ou non, et la manière dont les tarifs mensuels moyens sont convertis en revenus annuels pour chaque niveau de soins. La cadence d'actualisation peut également influencer les résultats, car un modèle mis à jour après des hausses de loyers majeures ou après un changement d'occupation rapportée donnera un résultat plus élevé même si le bassin de demande sous-jacent n'a pas beaucoup changé. En alignant les réinitialisations tarifaires annuelles sur les prix observables les plus récents et en validant les hypothèses d'occupation avant la finalisation du calendrier monétaire, l'estimation utilisée par Mordor Intelligence réduit la dérive qui peut se produire lorsque des points de prix plus anciens sont reportés trop longtemps.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 72,11 milliards USD (2025) | |

| Bulletin sectoriel A | 97,85 milliards USD (2024) | Utilise une année de référence différente et semble inclure un ensemble plus large de revenus des résidences pour seniors au niveau des États, ce qui peut intégrer des revenus supplémentaires d'établissements et de soins au-delà d'un point de tarification et d'occupation 2025 comparable. |

| Note de politique et de tendances B | 119,55 milliards USD (2025) | La valeur principale est présentée sans lien clair avec les unités occupées et les tarifs mensuels par niveau de soins, de sorte que l'estimation peut intégrer des revenus de soins de longue durée adjacents ou des revenus de services plus larges et appliquer une progression plus rapide du prix de vente moyen. |

Sur les trois chiffres, le principal enseignement est que le calendrier et ce qui est comptabilisé comme revenu des résidences pour seniors expliquent la majeure partie de l'écart. Lorsque la croissance des tarifs, la normalisation de l'occupation et les cadres de soins inclus sont définis de manière reproductible, le total du marché devient plus facile à concilier avec l'économie réelle des établissements et les signaux d'offre au niveau des États.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des résidences pour seniors aux États-Unis ?

Le marché est évalué à 76,39 milliards USD en 2026 et devrait atteindre 101,86 milliards USD d'ici 2031.

Quel type de propriété domine les revenus dans les résidences pour seniors ?

Les établissements de soins infirmiers représentent 40,62 % des revenus de 2025 et afficheront le TCAC le plus rapide à 6,29 % jusqu'en 2031.

Pourquoi les REIT de soins de santé investissent-ils massivement dans le logement pour seniors ?

Les REIT considèrent les modèles de soins intégrés et la demande croissante comme des sources de revenus durables, ce qui entraîne des acquisitions et des programmes de développement de plusieurs milliards de dollars.

Comment le Texas se compare-t-il à la Californie en termes de croissance du marché ?

La Californie détient la plus grande part à 12,05 %, tandis que le Texas est l'État à la croissance la plus rapide avec un TCAC de 6,88 % jusqu'en 2031.

Dernière mise à jour de la page le: