Taille et part du marché des espaces de bureaux flexibles aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 2.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de bureaux flexibles aux Émirats arabes unis par Mordor Intelligence

La taille du marché des espaces de bureaux flexibles aux Émirats arabes unis était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,23 milliard USD en 2026 pour atteindre 2,01 milliards USD d'ici 2031, à un TCAC de 10,24 % durant la période de prévision (2026-2031).

La demande soutenue découle de la formation rapide d'entreprises dans les zones franches, des flux continus d'investissements directs étrangers et d'un virage national vers des modes de travail hybrides qui valorisent les modèles d'occupation agiles. Les opérateurs élargissent leur présence dans les tours premium de Dubaï et d'Abu Dhabi, tandis que les propriétaires signalent une accélération de la transition vers des suites plus petites, entièrement meublées, qui réduisent les dépenses en capital initial tout en préservant la flexibilité face aux variations d'effectifs. La tension concurrentielle s'intensifie alors que des marques mondiales telles que WeWork et IWG font face à des spécialistes régionaux bien capitalisés qui associent des aménagements sur mesure à une hospitalité de niveau concierge, renforçant la fidélisation dans un marché où la durée moyenne des baux n'est que de 14 mois. Parallèlement, les programmes gouvernementaux offrant des visas de longue durée aux travailleurs à distance, conjugués à des exonérations d'impôt sur les sociétés dans plus de 50 districts de zones franches, élargissent le vivier d'occupants internationaux entrants.

Principaux enseignements du rapport

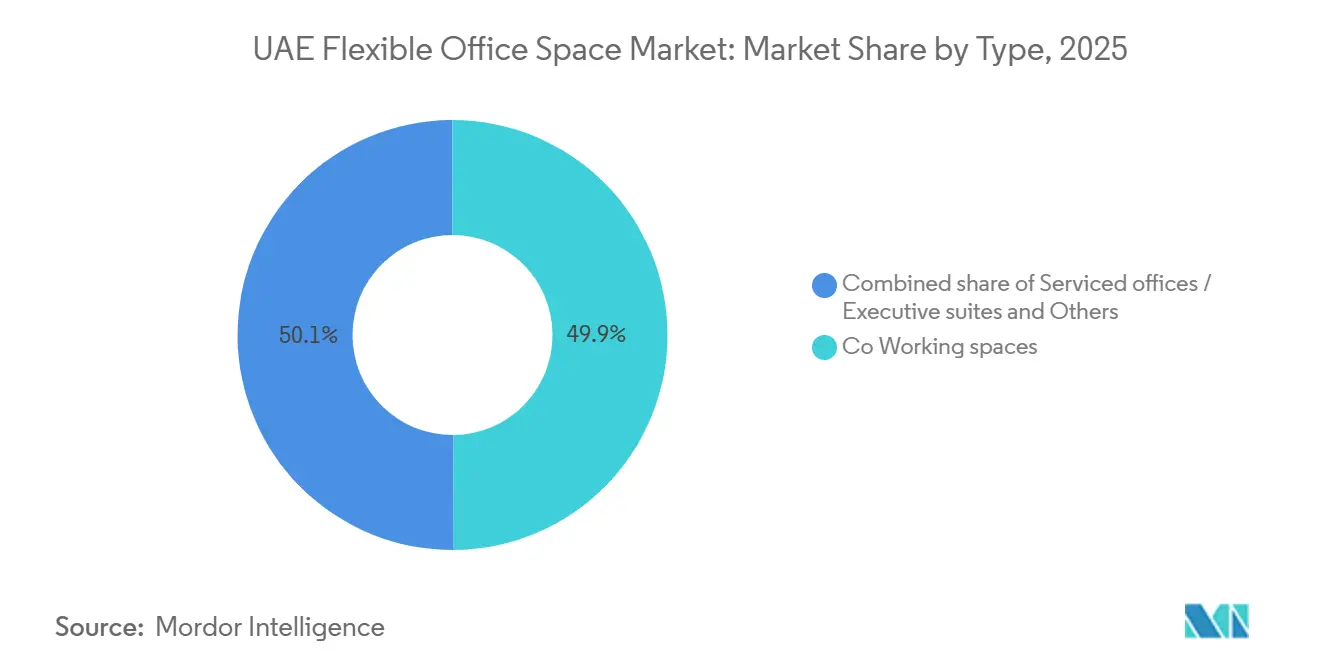

- Par type, les espaces de coworking ont capté 49,9 % de la part du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025. Les bureaux avec services / suites exécutives devraient se développer à un TCAC de 11,44 % jusqu'en 2031.

- Par secteur, les services des technologies de l'information représentaient 40,9 % de la taille du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025. Les services bancaires et financiers affichent le TCAC le plus rapide sur la période 2026-2031, à 11,51 %.

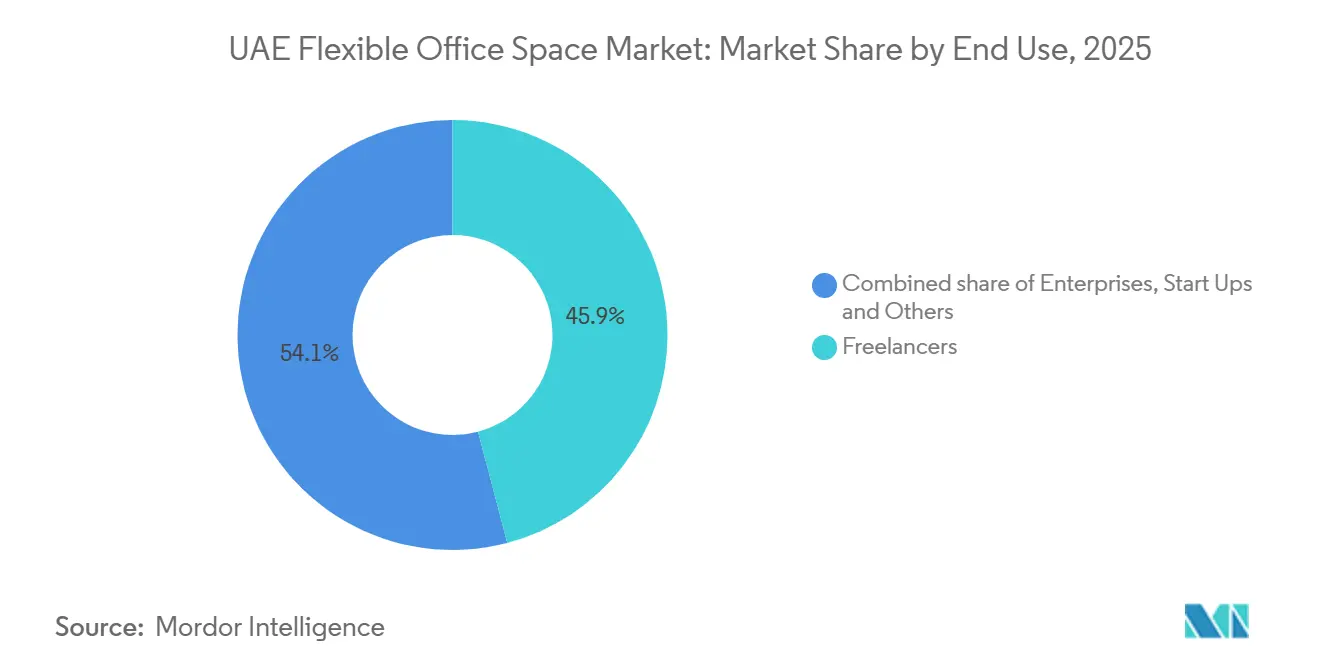

- Par utilisation finale, les travailleurs indépendants détenaient 45,9 % de la taille du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025, tandis que les startups ont enregistré la croissance la plus rapide avec un TCAC de 11,71 % jusqu'en 2031.

- Par ville, Dubaï a contribué à hauteur de 67 % de la part du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025, tandis que Sharjah devrait afficher un TCAC de 12,08 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des espaces de bureaux flexibles aux Émirats arabes unis

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption du travail hybride par les entreprises accroît la demande de solutions de bureaux flexibles | +2.8% | Mondial, avec une adoption accélérée dans les quartiers d'affaires de Dubaï et d'Abu Dhabi | Court terme (≤ 2 ans) |

| Les initiatives gouvernementales et les politiques des zones franches encouragent l'expansion des espaces de travail flexibles | +2.5% | National, avec les gains les plus importants à Dubaï, Abu Dhabi et dans les zones franches désignées | Moyen terme (2-4 ans) |

| L'augmentation des flux d'affaires étrangers stimule la demande d'espaces de bureaux à court terme et évolutifs | +2.2% | National, avec des gains précoces à Dubaï, suivis d'Abu Dhabi et de Sharjah | Court terme (≤ 2 ans) |

| Dubaï et Abu Dhabi se positionnent comme des pôles premium pour les prestataires d'espaces de bureaux flexibles | +1.9% | Quartiers d'affaires centraux de Dubaï et d'Abu Dhabi | Moyen terme (2-4 ans) |

| La préférence croissante pour des espaces de travail entièrement équipés et dotés de technologies soutient la croissance du marché | +1.6% | Mondial, avec des retombées sur les pôles de bureaux premium aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Les visas pour nomades numériques et les programmes de résidence pour travailleurs à distance attirent des utilisateurs internationaux d'espaces de travail flexibles | +1.4% | National, avec des gains précoces à Dubaï, Abu Dhabi et Sharjah, pôles de coworking | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption du travail hybride par les entreprises accroît la demande de solutions de bureaux flexibles

Les multinationales ont formalisé des horaires à semaine partagée pour réduire les coûts immobiliers fixes, notamment après que la mise à jour de la législation du travail d'Abu Dhabi en 2025 a explicitement légalisé les arrangements hybrides. Les entreprises de services financiers et de services professionnels, traditionnellement réticentes aux environnements partagés, louent désormais des suites privées dans des bâtiments certifiés en zone franche équipés d'accès biométriques et de réseaux ségrégués. Les entreprises technologiques restent le groupe de locataires le plus important, mais la demande des grandes entreprises se diversifie, créant un marché bifurqué entre postes de travail partagés axés sur les coûts et étages privés axés sur la conformité. Les opérateurs ayant investi tôt dans la certification de sécurité des données ISO-27001 et la surveillance SOC sur site commandent désormais des primes auprès des grandes entreprises. Les clauses de bail flexibles alignées sur les cycles de dotation en personnel basés sur des projets renforcent davantage la fidélisation parmi les occupants d'entreprises avertis en matière d'approvisionnement.

Les initiatives gouvernementales et les politiques des zones franches encouragent l'expansion des espaces de travail flexibles

Une vague de réformes entre 2024 et 2026 a démantelé les restrictions héritées sur la propriété étrangère, réduit les délais de création d'entreprises et regroupé des offres de bureaux avec des visas et des introductions bancaires. Le Dubai Multi Commodities Centre et l'Abu Dhabi Global Market se font désormais concurrence sur la qualité des espaces de travail plutôt que sur les frais de licence, poussant les opérateurs à ajouter du mentorat, un accès à des accélérateurs et des événements sectoriels spécifiques aux simples locations de bureaux. La Roads and Transport Authority est allée encore plus loin en 2024 en ouvrant des espaces de coworking dans la station de métro Burjuman, signalant que les autorités considèrent les espaces de travail flexibles comme faisant partie de l'infrastructure publique.[1]Autorité des routes et des transports de Dubaï, "L'Autorité des routes et des transports lance des pôles de coworking dans le métro," rta.ae Ensemble, ces mesures ont réduit les délais d'incorporation à l'exploitation de plusieurs mois à quelques semaines et ont alimenté un flux régulier de nouveaux locataires dans les bureaux flexibles. À mesure que les guichets uniques des zones franches arrivent à maturité, les opérateurs capables d'intégrer le soutien en matière de conformité, de droit et d'entrée sur le marché sont en mesure de décrocher des contrats durables à marges plus élevées.

L'augmentation des flux d'affaires étrangers stimule la demande d'espaces de bureaux à court terme et évolutifs

Les investissements directs étrangers de type greenfield ont atteint 33,2 milliards USD répartis sur 1 491 projets en 2025, dont 418 classés comme des transactions de services aux entreprises qui gravitent vers des bureaux clés en main. Astrolabs en a profité en associant des adhésions de coworking à des conseils pour l'entrée sur le marché saoudien, positionnant l'espace de travail comme un tremplin plutôt qu'un coût général. Des partenariats similaires entre opérateurs, banques et zones franches raccourcissent les délais d'entrée et augmentent les taux d'absorption des postes de travail. À mesure que les réformes en matière de licences se poursuivent, les entreprises entrantes privilégient l'agilité et l'accès à l'écosystème plutôt que les loyers bas, alimentant une occupation premium même dans un contexte de cyclicité économique plus large. Les opérateurs en phase de démarrage qui sécurisent des partenariats avec des banques et des régulateurs bénéficient d'un flux durable d'entrants étrangers.

Dubaï et Abu Dhabi se positionnent comme des pôles premium pour les prestataires d'espaces de bureaux flexibles

Les adresses de premier rang dans le Dubai International Financial Centre (DIFC) se louaient à 109-116 USD par pied carré en 2025 après conversion monétaire, tandis que l'île Al Maryah d'Abu Dhabi affichait une moyenne de 49-71 USD par pied carré, soulignant la prime de réputation des emplacements en zone franche. WeWork a approfondi sa présence à Hub71 à Abu Dhabi, en se co-localisant avec des fonds de capital-risque et des régulateurs. La densité de l'écosystème détermine le pouvoir de fixation des prix plutôt que la décoration, car la proximité des accélérateurs et des fonds souverains raccourcit les cycles de levée de fonds des startups et accélère le flux de transactions pour les financiers. L'offre future, telle que le Zabeel District du DIFC d'une valeur de 5,4 milliards USD prévu pour la fin de la décennie, regroupera davantage les locataires financiers et intensifiera la demande de suites flexibles de marque.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité économique liée aux cycles pétroliers affecte les dépenses des entreprises en matière de baux d'espaces de travail flexibles | -1.5% | National, avec une sensibilité accrue à Abu Dhabi et dans les secteurs liés à l'énergie | Long terme (≥ 4 ans) |

| Les coûts de location élevés dans les quartiers d'affaires prime limitent l'accessibilité financière pour les petites entreprises | -1.2% | Quartiers d'affaires prime de Dubaï et d'Abu Dhabi | Court terme (≤ 2 ans) |

| La forte concentration du marché à Dubaï ralentit l'adoption des bureaux flexibles dans les émirats plus petits | -0.9% | Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain | Moyen terme (2-4 ans) |

| La faible connectivité des transports en commun vers les sites suburbains émergents réduit l'accessibilité et la demande | -0.8% | Sites suburbains et secondaires émergents dans tous les émirats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité économique liée aux cycles pétroliers affecte les dépenses des entreprises en matière de baux d'espaces de travail flexibles

Les cycles baissiers historiques mettent en évidence une corrélation claire entre les effondrements des prix du brut et les décisions immobilières différées dans les secteurs de l'énergie, de la construction et de la banque. Durant le ralentissement de 2014-2016, la taille moyenne des transactions d'entreprises à Dubaï est passée de 14 500 pieds carrés à 5 900 pieds carrés, tandis que les locations supérieures à 10 000 pieds carrés sont tombées de 30 % à moins de 12 % du total des transactions. Le double choc de 2020, combinant la COVID-19 et la chute du Brent à 28 USD le baril, a conduit l'ADNOC à imposer 2 milliards USD d'économies au sein de son écosystème de sous-traitants et à supprimer in fine 5 000 postes, provoquant une hausse de 9 % du taux de vacance dans les actifs de catégorie A d'Abu Dhabi. Bien que le Brent se soit stabilisé au-dessus de 69 USD en 2025, les courbes à terme affichent une moyenne de seulement 63,6 USD pour 2026, maintenant une prudence au niveau des conseils d'administration à l'égard des engagements d'occupation de longue durée. Cette sensibilité introduit un biais structurel en faveur de baux plus courts, accentuant la volatilité des revenus pour les opérateurs ancrés dans des micro-marchés liés au pétrole.

Les coûts de location élevés dans les quartiers d'affaires prime limitent l'accessibilité financière pour les petites entreprises

Les loyers de référence pour les espaces de catégorie A dans le DIFC et l'ADGM ont atteint en moyenne 65 USD par pied carré en 2025, en hausse de 7 % d'une année sur l'autre malgré un assouplissement régional plus large. Si les grandes entreprises absorbent la majoration en échange du prestige et de la proximité des régulateurs, les travailleurs indépendants et les entreprises en phase d'amorçage font face à une compression des marges. Les opérateurs répercutent une partie de l'inflation des loyers via des composantes de charges de service plus élevées, poussant les tarifs tout compris des postes de travail à 580 USD par mois, bien au-dessus de la moyenne des pairs du CCG de 420 USD. Les utilisateurs sensibles aux coûts se tournent donc vers des pôles secondaires tels que Barsha Heights ou Al Quoz, où les loyers bruts sont 30 % à 40 % inférieurs mais la connectivité aux transports en commun est plus faible. Des loyers CBD durablement élevés plafonneront les taux de pénétration parmi les segments de clientèle à budget limité, tempérant la croissance globale du marché des espaces de bureaux flexibles aux Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les suites avec services connaissent une forte croissance alors que les entreprises du marché intermédiaire recherchent la confidentialité

Le coworking a capté 49,9 % de la part du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025, porté par les travailleurs indépendants et les professionnels à distance qui apprécient les formules mensuelles sans engagement et une atmosphère collaborative. Les bureaux avec services et les suites exécutives devraient toutefois connaître la croissance la plus rapide, à un TCAC de 11,44 % jusqu'en 2031, les entreprises de taille intermédiaire et les sièges régionaux optant pour une confidentialité clés en main sans dépenses en capital. La demande se concentre sur les adresses premium dans le DIFC et l'ADGM, où les secteurs sensibles à la conformité doivent satisfaire aux exigences de proximité des régulateurs et aux mandats de sécurité des données. La taille du marché des espaces de bureaux flexibles aux Émirats arabes unis pour les suites privées devrait se développer régulièrement à mesure que les opérateurs reconfigurent des étages entiers en clusters modulaires pouvant être subdivisés ou combinés en 48 heures, une agilité que les propriétaires traditionnels peinent à égaler. Le produit de siège social d'IWG, lancé en 2025, illustre ce changement, avec des plateaux précâblés pour une connectivité de 10 Gbps, un accès biométrique et une réception dédiée, permettant aux locataires d'emménager en une semaine.

Les opérateurs font face à des différentiels de marges croissants. Le coworking en espace ouvert reste sensible aux prix, avec des passes journaliers d'environ 10 USD après conversion, tandis que les salles privées de marque commandent plus de 1 400 USD par poste. Cette division encourage des stratégies à double marque, Regus et Spaces ciblant les travailleurs indépendants sensibles aux coûts, tandis que les sièges sociaux et The Executive Centre se concentrent sur les clients d'entreprise. L'analyse de l'occupation informe la tarification dynamique ; si les capteurs détectent une sous-utilisation le week-end, les opérateurs publient des passes à prix réduit via des applications mobiles pour monétiser la capacité excédentaire. Sur la période 2026-2031, la part du marché des espaces de bureaux flexibles aux Émirats arabes unis pour le coworking en espace ouvert devrait légèrement diminuer à mesure que les entreprises du marché intermédiaire en quête de confidentialité augmentent leurs effectifs, mais le nombre absolu de postes de travail dans les espaces communautaires continuera de croître compte tenu de la tendance haussière globale du marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur : l'adoption par le BFSI s'accélère dans les zones franches financières

Les technologies de l'information et les services activés par les technologies de l'information contrôlaient 40,9 % de la demande sectorielle en 2025, soulignant leurs flux de travail adaptés au travail à distance et leurs bases de clients mondiales. Les services bancaires, financiers et d'assurance sont en voie d'atteindre un TCAC de 11,51 % jusqu'en 2031, le plus rapide parmi tous les secteurs verticaux, alors que les banques étrangères et les startups fintech se co-localisent dans des bacs à sable réglementaires à l'ADGM et au DIFC. La taille du marché des espaces de bureaux flexibles aux Émirats arabes unis allouée aux locataires du BFSI devrait donc s'élargir, soutenue par des dérogations de bac à sable permettant aux startups de tester des produits sous des règles de capital assouplies tout en accédant à des cliniques de conseil hébergées dans les mêmes bâtiments. Les opérateurs répondant aux normes de continuité des activités ISO-22301 et offrant des VLAN de réseau ségrégués obtiennent des taux de location premium auprès de clients soumis à des exigences de conformité strictes.

La fertilisation croisée entre secteurs approfondit la valeur de l'écosystème. Les cabinets de conseil en technologie se regroupent près des banques pour proposer des refontes de cœur numérique, les cabinets d'avocats bénéficient de la proximité des flux de transactions, et les cabinets comptables sécurisent des missions d'audit, le tout au sein du même campus flexible. Cette agglomération renforce la fidélisation des locataires, car une fintech qui commence avec quatre postes de travail partagés passe souvent à une suite privée de 20 places en un an, augmentant la valeur à vie de l'opérateur. Des programmes communautaires ciblés, des séances de petit-déjeuner hebdomadaires sur la RegTech, des ateliers sur la lutte contre le blanchiment d'argent (AML) ou des démonstrations de tokenisation servent de source de revenus hors loyer et cimentent le leadership sur le marché. Par conséquent, la part du marché des espaces de bureaux flexibles aux Émirats arabes unis attribuable aux secteurs axés sur la conformité augmentera même si les effectifs absolus en technologies de l'information restent élevés.

Par utilisateur final : les startups soutenues par le capital-risque tracent la prochaine vague de croissance

Les travailleurs indépendants détenaient 45,9 % de l'occupation en 2025, les designers, consultants et créateurs de contenu ayant capitalisé sur les visas de résidence pour travailleurs à distance et la dynamique de l'économie des petits boulots. Les startups et autres entités émergentes devraient connaître la croissance la plus rapide, à un TCAC de 11,71 % jusqu'en 2031, portées par les accélérateurs des fonds souverains et les capitaux de capital-risque en attente de déploiement à la recherche de paris technologiques régionaux. La taille du marché des espaces de bureaux flexibles aux Émirats arabes unis allouée aux entreprises soutenues par le capital-risque s'élargit parallèlement aux montants des tours d'amorçage, qui ont atteint une médiane de 1,1 million USD en 2025, selon les informations divulguées par Hub71. Les opérateurs soutiennent cela en offrant des voies de montée en puissance, où les pods de petites équipes se transforment en suites personnalisées d'un demi-étage au sein du même bâtiment. Des offres subventionnées telles que le remboursement de loyer à 100 % de Hub71 pour la première année réduisent davantage les coûts d'innovation et accélèrent l'adoption.

Les risques de rotation diffèrent selon les cohortes. Les travailleurs indépendants affichent une volatilité mensuelle liée aux flux de contrats, tandis que les startups financées bloquent souvent des termes de 12 à 24 mois une fois que l'adéquation produit-marché se matérialise. La demande des grandes entreprises stimule les passes d'accès multi-villes alignés sur les politiques de mobilité des ressources humaines. Les prestataires segmentent leurs offres avec des adhésions du soir « Moonlighter » pour les travailleurs à temps partiel, des forfaits de croissance pour les entreprises en série A incluant des crédits AWS et du mentorat UX, et des passeports d'entreprise offrant un accès mondial aux postes de travail. Ce mix personnalisé maximise le rendement des postes de travail et amortit les chocs macroéconomiques, renforçant la position de part de marché des espaces de bureaux flexibles aux Émirats arabes unis des opérateurs diversifiés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dubaï a capté 67,0 % de la part du marché des espaces de bureaux flexibles aux Émirats arabes unis en 2025. La domination de Dubaï découle de sa connectivité à trois aéroports, de ses régimes de visa libéraux et de sa dense concentration de zones franches financières, médiatiques et technologiques, se traduisant par un flux résilient de mandats de sièges mondiaux et de financements de capital-risque en 2026.[2]Dubai International Financial Centre, "Rapport annuel 2025," difc.ae. IWG exploite à lui seul 30 sites à Dubaï, avec des bureaux à la journée à partir de 10 USD et des suites privées au DIFC commandant 1 441 USD par poste, illustrant l'étendue des niveaux de prix. Des initiatives publiques complémentaires, telles que les espaces de coworking dans les stations de métro, intègrent les espaces de travail dans les trajets quotidiens et facilitent la connectivité du dernier kilomètre. Abu Dhabi s'appuie sur le soutien des fonds souverains et le cadre de droit commun de l'ADGM pour attirer les gestionnaires d'actifs, avec 27 sites IWG offrant des tarifs 15 % à 20 % inférieurs à ceux de Dubaï tout en proposant des aménagements de catégorie A comparables. La décision de l'émirat en 2025 de codifier le travail hybride a apporté une clarté réglementaire, renforçant la demande parmi les secteurs soumis à des exigences de conformité strictes.

Sharjah devrait connaître la croissance la plus rapide, à un TCAC de 12,08 % jusqu'en 2031. Sharjah attire l'attention en tant que nœud optimisé en termes de coûts au sein du marché des espaces de bureaux flexibles aux Émirats arabes unis, avec des loyers souvent 30 % inférieurs aux moyennes de Dubaï et un nombre croissant de locataires des secteurs de la santé et de l'éducation ancrant la demande. Ras Al Khaimah et Ajman restent naissants mais courtisent les opérateurs via des concessions foncières et des incitations à usage mixte, illustrées par le projet de coliving-coworking de 233 clés annoncé fin 2024.[3]RAK Properties, "Communiqué de presse HIVE Coliving 2024," rakproperties.ae Bien que les liaisons logistiques et la densité de l'écosystème soient inférieures à celles de Dubaï, les premiers entrants peuvent façonner les normes et fidéliser les PME locales qui se déplaçaient auparavant d'un émirat à l'autre. Dans l'ensemble, la diversification géographique atténue le risque d'inflation des loyers et positionne les opérateurs pour exploiter des clusters industriels mal desservis à mesure que le travail hybride se répand dans l'économie au sens large.

Paysage concurrentiel

La concurrence est modérée, IWG et WeWork détenant les plus grandes empreintes de marque, mais faisant face à des spécialistes régionaux agiles qui se différencient par des partenariats d'écosystème plutôt que par le nombre brut de postes de travail. Des opérateurs locaux tels qu'Astrolabs, Letswork et Nasab pivotent de la simple fourniture d'espaces vers des plateformes d'entrée sur le marché, générant des revenus annexes grâce à l'enregistrement d'entreprises, à la facilitation de l'Iqama saoudienne ou à des programmes de réseautage organisés.

La technologie est devenue un domaine concurrentiel clé, les prestataires intégrant des capteurs IoT et des tableaux de bord d'intelligence artificielle pour suivre les économies d'énergie et l'occupation, répondant aux besoins de reporting ESG des locataires du Fortune 500. Les alliances stratégiques, telles que le déploiement IoT d'InfraX-Zoho et le projet de coworking dans le métro de la Roads and Transport Authority, brouillent les frontières entre l'infrastructure publique et les espaces de travail commerciaux, élevant les barrières à l'entrée pour les nouveaux venus sans forte intégration technologique ni partenariats politiques.

Des opportunités d'espaces non exploités subsistent dans les corridors suburbains et les zones franches desservant les clusters manufacturiers, logistiques et énergétiques. Les prestataires expérimentant des actifs résidentiels-espaces de travail hybrides, tels que le projet de coliving à Ras Al Khaimah, pourraient débloquer une demande latente parmi les nomades numériques et les consultants basés sur des projets à la recherche de coûts de vie groupés. La prochaine vague de consolidation du marché sera probablement axée sur des acquisitions de boutiques à site unique offrant des niches communautaires défendables, permettant aux plateformes à grande échelle d'ajouter des adhésions organisées sans diluer le prestige de la marque.

Leaders du secteur des espaces de bureaux flexibles aux Émirats arabes unis

WeWork

Regus Group

Letswork

Nook

Nasab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : le Département du développement économique d'Abu Dhabi a simplifié les règles relatives aux visas de travail à distance, réduisant les formalités administratives pour les professionnels étrangers gagnant 3 500 USD par mois.

- Août 2025 : IWG a lancé trois centres de siège social dans les Jumeirah Lakes Towers et le Dubai Investment Park à Dubaï, ciblant les entreprises du marché intermédiaire avec des suites privées et des technologies de niveau entreprise.

- Juin 2025 : Astrolabs s'est associé à Saudi Awwal Bank pour regrouper l'adhésion à un espace de travail avec la création d'une société saoudienne et des services bancaires.

- Avril 2025 : l'Abu Dhabi Global Market a modifié les règles d'emploi pour autoriser explicitement le travail hybride et à distance, stimulant l'adoption des bureaux flexibles parmi les entités réglementées.

Périmètre du rapport sur le marché des espaces de bureaux flexibles aux Émirats arabes unis

| Espace de coworking |

| Bureaux avec services / suites exécutives |

| Autres (bureau hybride, bureau virtuel) |

| Technologies de l'information (TI et services activés par les TI) |

| BFSI (services bancaires, financiers et d'assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| Travailleurs indépendants |

| Entreprises |

| Startups et autres |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, Umm Al Quwain) |

| Par type | Espace de coworking |

| Bureaux avec services / suites exécutives | |

| Autres (bureau hybride, bureau virtuel) | |

| Par secteur | Technologies de l'information (TI et services activés par les TI) |

| BFSI (services bancaires, financiers et d'assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | Travailleurs indépendants |

| Entreprises | |

| Startups et autres | |

| Par ville | Dubaï |

| Abu Dhabi | |

| Sharjah | |

| Autres émirats (Ajman, Ras Al Khaimah, Fujairah, Umm Al Quwain) |

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus des espaces de bureaux flexibles aux Émirats arabes unis d'ici 2031 ?

Les revenus devraient atteindre 2,01 milliards USD d'ici 2031, reflétant un TCAC de 10,24 % à partir de 2026.

Quel format d'espace de travail connaît la croissance la plus rapide ?

Les bureaux avec services / suites exécutives devraient croître à un TCAC de 11,44 % jusqu'en 2031, les entreprises de taille intermédiaire recherchant une confidentialité clés en main.

Pourquoi Sharjah attire-t-elle les opérateurs d'espaces de bureaux flexibles ?

Sharjah combine des loyers de bureaux 30 % inférieurs à ceux de Dubaï, des zones franches modernisées et une proximité avec les principaux corridors logistiques, soutenant une perspective de TCAC de 12,08 %.

Comment les politiques gouvernementales influencent-elles la demande ?

Les réformes des zones franches et les visas pour travailleurs à distance réduisent les frictions liées à la création d'entreprises et élargissent la base de locataires aux startups, aux travailleurs indépendants et aux équipes de projet étrangères.

Quelles technologies remodèlent les offres d'espaces de travail ?

Les capteurs IoT, l'analyse de l'occupation par intelligence artificielle et le contrôle d'accès basé sur le cloud font évoluer le modèle vers des accords de niveau de service axés sur l'efficacité énergétique et la sécurité des données.

Dernière mise à jour de la page le: