Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO) au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

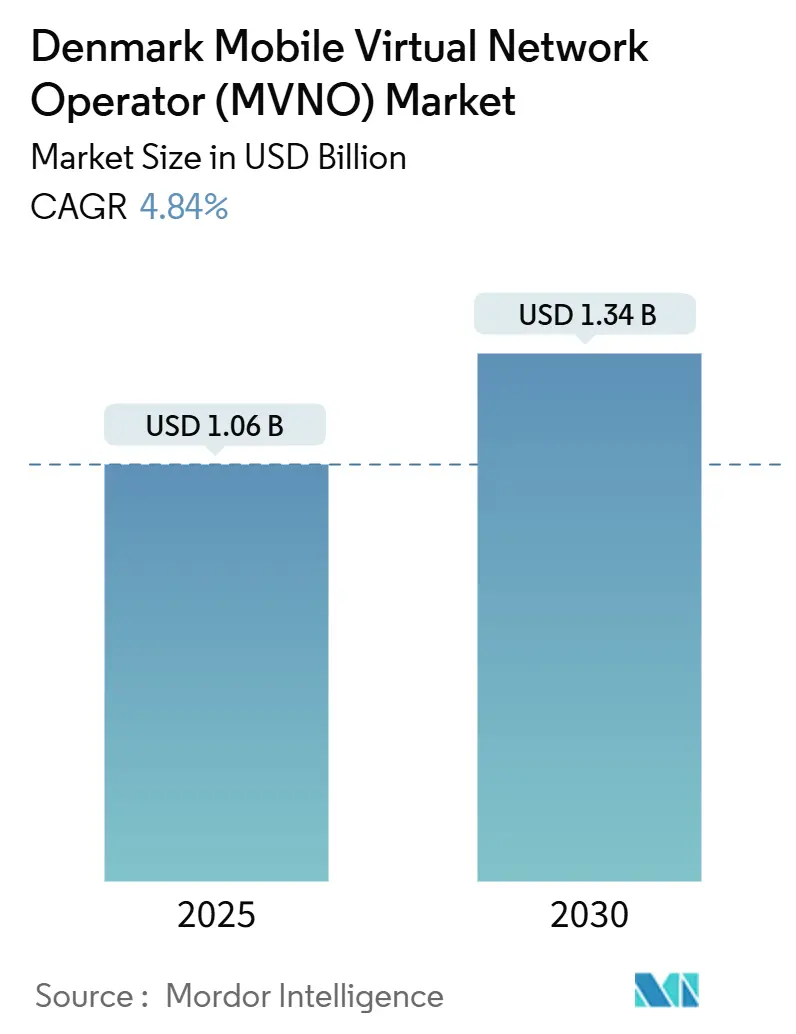

| Taille du Marché (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2030) | 1.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) au Danemark par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel au Danemark est estimée à 1,06 milliard USD en 2025 et devrait atteindre 1,34 milliard USD d'ici 2030, à un CAGR de 4,84 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 3,73 millions d'abonnés en 2025 à 4,64 millions d'abonnés d'ici 2030, à un CAGR de 4,49 % au cours de la période de prévision (2025-2030).

La trajectoire de croissance équilibre une base d'abonnés quasi saturée avec de nouvelles sources de revenus issues des services activés par la 5G, des offres centrées sur l'IoT et de la connectivité hybride satellite-terrestre. L'intensité de la concurrence, la transparence des prix et l'accès en gros imposé par l'UE ont abaissé les barrières à l'entrée, tandis que la couverture 5G de 83,4 % de la population danoise en 2024 fournit le profil de bande passante et de latence dont les opérateurs virtuels ont besoin pour monétiser les produits de données premium [1]Ookla, "Rapport de connectivité Speedtest | Danemark S1 2024," ookla.com. Les réseaux cœur natifs du cloud, l'adoption de l'eSIM et la valorisation de la durabilité offrent des leviers supplémentaires de différenciation, alors que les MVNO pivotent des propositions purement axées sur les remises vers une segmentation fondée sur la valeur. Des mouvements de consolidation tels que la vente de Telia à Norlys pour 915 millions USD reconfigurent le paysage concurrentiel, offrant des avantages d'échelle mais intensifiant également les négociations sur les prix de gros [2]Telia Company, "Clôture de la vente de Telia Danemark à Norlys," teliacompany.com .

Principaux enseignements du rapport

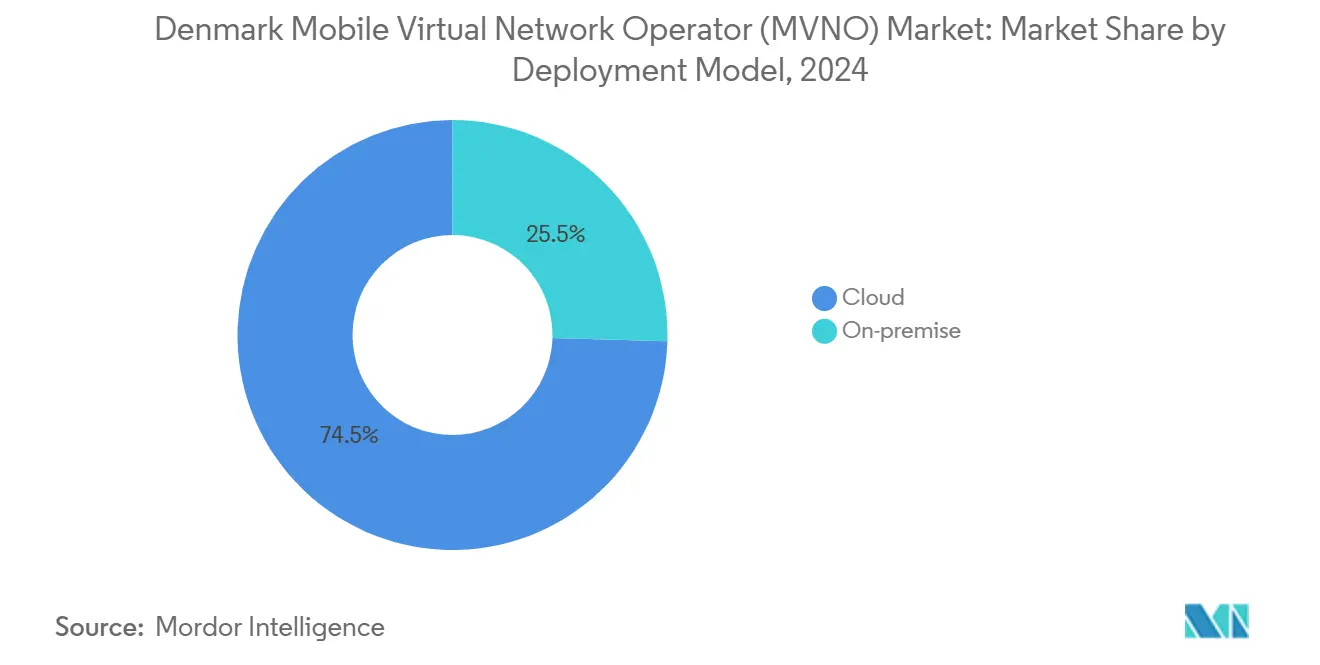

- Par modèle de déploiement, l'infrastructure cloud a capté 74,54 % de la part de marché des MVNO au Danemark en 2024. Les déploiements cloud ont enregistré le CAGR le plus rapide, à 8,18 %, jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/marques détenaient 55,84 % de la part de marché des MVNO au Danemark en 2024. Les MVNO complets ont affiché le CAGR le plus élevé, à 16,56 %, jusqu'en 2030.

- Par type d'abonné, les consommateurs représentaient 80,11 % de la taille du marché des MVNO au Danemark en 2024. Les lignes spécifiques à l'IoT devraient croître à un CAGR de 20,27 % entre 2025 et 2030.

- Par application, les forfaits à remise conservaient une part de 37,22 % de la taille du marché des MVNO au Danemark en 2024, tandis que la connectivité M2M cellulaire se développe à un CAGR de 17,56 % d'ici 2030.

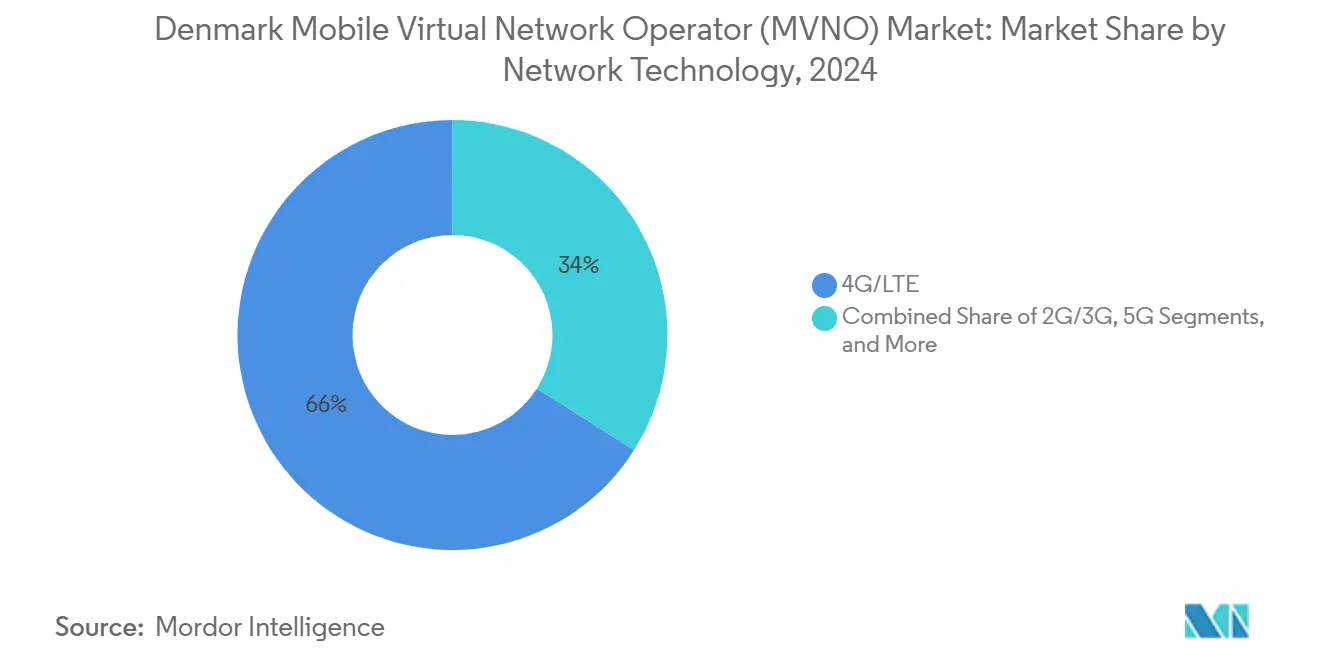

- Par technologie réseau, la 4G/LTE maintenait une part de 66,01 % en 2024, tandis que les lignes satellite/NTN affichaient une perspective de CAGR de 44,65 %.

- Par canal de distribution, les ventes en ligne/numérique uniquement ont généré 57,19 % des revenus de 2024 et progressent à un CAGR de 7,84 % jusqu'en 2030.

Tendances et perspectives du marché des opérateurs de réseau mobile virtuel (MVNO) au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse de la consommation de smartphones et de données mobiles | +1.2% | National – axé sur les zones urbaines | Court terme (≤ 2 ans) |

| Accès au réseau ouvert imposé par l'UE stimulant la concurrence | +0.8% | À l'échelle de l'UE – Danemark adopteur précoce | Moyen terme (2-4 ans) |

| Consommateurs sensibles aux prix exigeant des forfaits flexibles à faible coût | +0.6% | National – zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Adoption rapide de l'IoT/M2M dans les secteurs verticaux danois | +0.9% | National – pôles industriels | Long terme (≥ 4 ans) |

| Adoption de l'eSIM abaissant les barrières à l'entrée pour les MVNO exclusivement numériques | +0.7% | Tendance mondiale – adopteur précoce | Moyen terme (2-4 ans) |

| Utilisateurs soucieux de durabilité alimentant les marques éco-responsables | +0.4% | National – cohortes urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la consommation de smartphones et de données mobiles

Les vitesses médianes de téléchargement mobile ont atteint 148,44 Mbps au premier semestre 2024, soit une augmentation à deux chiffres par rapport au second semestre 2023, signalant un appétit persistant pour les données parmi les utilisateurs danois. Les MVNO exploitent cette hausse de consommation en négociant des remises sur volume plus importantes auprès des opérateurs de réseau mobile et en proposant des forfaits de données illimitées ou à haute capacité qui séduisent les grands consommateurs de streaming. Les marques exclusivement numériques reconfigurent rapidement les forfaits via des moteurs de facturation cloud, évitant les contraintes des systèmes OSS hérités. Le découpage réseau sur le cœur 5G autonome du Danemark permet aux opérateurs virtuels de garantir la bande passante pour les jeux en ligne ou le streaming UHD à des tarifs premium. Les succès des offres de données illimitées d'OiSTER et de Telmore renforcent la conviction que des propositions de données à plus haute valeur peuvent compenser le churn même dans un environnement axé sur les prix [3]OiSTER, "Abonnement mobile avec appels illimités et données illimitées," oister.dk. À mesure que le streaming vidéo évolue vers la 4K et que le cloud gaming arrive à maturité, la différenciation centrée sur les données prend une importance stratégique croissante.

Accès au réseau ouvert imposé par l'UE stimulant la concurrence

La prochaine loi sur les réseaux numériques imposera des droits d'accès harmonisés pour les MVNO et une tarification en gros à l'échelle du bloc, renforçant le rôle du Danemark en tant que banc d'essai précoce de conformité [4]Bird & Bird, "Réforme des télécommunications de l'UE : loi sur les réseaux numériques," twobirds.com. La mise en œuvre anticipée par le Danemark de taux de terminaison orientés vers les coûts à 0,2 centime EUR par minute témoigne déjà d'une réglementation favorable. Des conditions tarifaires prévisibles et non discriminatoires réduisent le profil de risque pour les nouveaux entrants, encourageant le lancement de MVNO de niche axés sur les expatriés, les étudiants ou les passionnés de durabilité. Les clauses de partage d'infrastructure prévues par le règlement UE 2024/1309 ouvrent l'accès aux réseaux à très haute capacité aux acteurs virtuels, réduisant les dépenses d'investissement à l'entrée. Si la conformité au RGPD alourdit les charges opérationnelles, elle renforce également la confiance des abonnés danois soucieux de leur vie privée, offrant un avantage aux opérateurs dotés de cadres de gouvernance établis.

Consommateurs sensibles aux prix exigeant des forfaits flexibles à faible coût

Des tarifs mensuels compétitifs à partir de 59 DKK motivent un comportement de changement rapide et valorisent les sites de comparaison tels que Samlino, intensifiant la transparence des prix. Les MVNO s'appuient sur des modèles sans engagement pour réduire les coûts d'acquisition et présenter une valeur claire sur un marché qui rejette les contrats avec engagement. Les offres groupées combinant des abonnements de streaming ou des options d'itinérance offrent des voies de vente additionnelle sans compromettre les prix affichés. Les difficultés économiques jusqu'en 2025 accentuent le contrôle des budgets des ménages, rendant la flexibilité et l'équité perçue décisives. Les opérateurs affinent donc les parcours numériques, permettant des changements de forfait immédiats via des applications et exploitant des chatbots d'intelligence artificielle pour prévenir le churn en proposant des micro-remises en temps réel.

Adoption rapide de l'IoT/M2M dans les secteurs verticaux de l'industrie danoise

Les entreprises industrielles des secteurs de la fabrication, de la logistique et de l'énergie déploient des capteurs connectés à grande échelle, faisant monter la demande de connectivité à faible consommation sur de longues distances et d'accords de niveau de service dédiés. Le SoftSIM d'Onomondo pour Nordic Semiconductor illustre les outils spécialisés que les MVNO émergents doivent fournir pour l'intégration de dispositifs en grand volume. Le réseau 5G autonome déployé par TDC NET offre des profils de latence en millisecondes adaptés à la robotique et aux lignes de production sensibles au temps. Les liaisons hybrides terrestres-satellites étendent la couverture aux parcs éoliens offshore et aux actifs de services publics éloignés, élargissant la base adressable. Les modèles d'abonnement multi-opérateurs de réseau mobile permettent aux MVNO axés sur l'IoT d'acheminer chaque paquet via le chemin radio le plus économique, protégeant les marges tout en respectant les métriques de disponibilité critiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Base d'abonnés mobiles quasi saturée freinant la croissance en volume | -0.9% | National – marchés urbains | Court terme (≤ 2 ans) |

| Guerres des prix acharnées comprimant l'ARPU et les marges des MVNO | -1.1% | National – pression de consolidation | Moyen terme (2-4 ans) |

| Coûts de mise à niveau du cœur 5G autonome pesant sur l'économie des MVNO complets | -0.7% | National – à forte intensité d'infrastructure | Long terme (≥ 4 ans) |

| Accords d'itinérance satellite/NTN limités restreignant la couverture de niche | -0.3% | Zones éloignées et maritimes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base d'abonnés mobiles quasi saturée freinant la croissance en volume

Le taux de pénétration des cartes SIM au Danemark dépasse 100 %, limitant les nouvelles souscriptions nettes et déplaçant le jeu de croissance vers la capture du churn. Les MVNO à remise qui prospéraient autrefois en attirant les primo-utilisateurs mobiles doivent désormais arracher des abonnés à leurs concurrents dans un environnement d'offres groupées convergentes et de forfaits quadruple-play. Les ratios coût d'acquisition sur valeur vie client se resserrent, incitant les opérateurs à investir massivement dans l'analyse de la rétention, la vente additionnelle personnalisée et les avantages de fidélité. Le paysage mature réduit la réactivité aux promotions flash, exigeant une segmentation plus sophistiquée et des propositions fondées sur le style de vie pour dégager des revenus supplémentaires.

Guerres des prix acharnées comprimant l'ARPU et les marges des MVNO

La course vers le bas des forfaits mensuels, illustrée par des niveaux inférieurs à 60 DKK, érode les marges par utilisateur dans l'ensemble du secteur. Les événements de consolidation tels que Telia-Norlys et le soutien du capital-investissement à Lebara amplifient le pouvoir d'achat, permettant des négociations de tarifs de gros en volume qui pressent les indépendants plus petits. Des entrants à marque durable tels que Worthmore recourent encore à des prix d'introduction agressifs, prouvant que même les niches à vocation sociale ne peuvent échapper à la concurrence par les coûts. Les baisses des taux de terminaison vocale, bien que favorables aux consommateurs, suppriment un coussin de revenus historique. Pour maintenir l'EBITDA, les MVNO automatisent le support via l'intelligence artificielle, adoptent la facturation à l'usage et explorent des services numériques annexes allant de l'assurance appareils aux modules complémentaires de cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la scalabilité

Les déploiements cloud représentaient 74,54 % de la part de marché des MVNO au Danemark en 2024 et devraient stimuler la croissance à un CAGR de 8,18 % sur la période de prévision, reflétant une migration généralisée hors des cœurs sur site. Cette domination est soutenue par l'élasticité qui transforme les dépenses d'investissement en dépenses opérationnelles à la croissance, s'alignant parfaitement avec la volatilité de la base d'abonnés. Les marques exclusivement numériques à pile complète exploitent les systèmes OSS/BSS cloud pour réduire les délais de lancement de plusieurs mois à quelques semaines, alimentant l'appétit du marché des MVNO au Danemark pour des renouvellements de services rapides. La modernisation informatique de Nuuday en 2023 a souligné les gains d'efficacité réalisables grâce aux piles natives du cloud.

Les installations sur site persistent pour les MVNO des services financiers et du secteur public qui doivent héberger les données localement en vertu de règles strictes de souveraineté. Même dans ce cas, un passage à une architecture de micro-services permet une expansion sélective vers le cloud pour les charges de travail analytiques, équilibrant conformité et coûts. La taille du marché des MVNO au Danemark pour les déploiements cloud devrait croître parallèlement à l'adoption des SaaS par les entreprises, à mesure que les opérateurs intègrent des tableaux de bord de qualité d'expérience pilotés par l'intelligence artificielle et des analyses de fraude en temps réel.

Par mode opérationnel : les MVNO complets s'imposent comme leaders de la croissance

Les MVNO revendeurs et légers détenaient 55,84 % de la taille du marché des MVNO au Danemark en 2024, capitalisant sur un délai de mise sur le marché rapide et des engagements réseau minimaux. Pourtant, les MVNO complets affichent une perspective de CAGR de 16,56 % jusqu'en 2030, indiquant un pivot sectoriel vers des éléments de propriété réseau qui débloquent des leviers de service distinctifs. L'économie s'améliore à mesure que l'architecture 5G autonome du Danemark permet un routage dynamique multi-opérateurs de réseau mobile, transformant ce qui était autrefois un modèle à coûts fixes élevés en un modèle à coûts variables. Le partenariat de Telenor Danemark avec CSG souligne comment le contrôle de politique fourni par le cloud dote les MVNO complets d'une agilité comparable à celle des acteurs légers tout en préservant le potentiel de marge.

Les MVNO opérateurs de services intermédiaires proposent des solutions gérées attrayantes pour les clients industriels qui privilégient les APN dédiés et les tunnels sécurisés sans la charge totale de la propriété du cœur. Ces hybrides devraient se multiplier à mesure que les déploiements IoT exigent un contrôle granulaire combiné à une maîtrise des coûts.

Par type d'abonné : les segments IoT stimulent la croissance future

Les consommateurs représentaient 80,11 % du total des cartes SIM en 2024, ancrant la base de revenus de la plupart des marques. Les lignes entreprises contribuent à un revenu moyen plus élevé et à des contrats plus longs, sécurisant les flux de trésorerie mais représentant un volume plus faible. Le segment IoT, bien que de niche actuellement, devrait croître à un CAGR de 20,27 %, reconfigurant le marché des MVNO au Danemark d'ici 2030. L'orchestration eSIM évoluée d'Onomondo illustre les outils d'intégration spécialisés nécessaires pour provisionner efficacement des millions de dispositifs à faible consommation.

Les secteurs réglementés tels que les services publics, les transports et la santé valorisent les MVNO capables de garantir des liaisons à faible latence et d'offrir une facturation spécialisée, souvent par octet ou par événement plutôt que par carte SIM. Ce changement protège les opérateurs contre la faiblesse de l'ARPU grand public et crée des opportunités de vente croisée avec des tableaux de bord d'analyse et de cloud.

Par application : la connectivité M2M cellulaire transforme la dynamique du marché

Les forfaits mobiles à remise détenaient une part de 37,22 % en 2024, portés par les ménages danois avertis en matière de prix et la population étudiante. Les applications professionnelles ajoutent de la fidélisation grâce à des suites de communication unifiée, à l'intégration VPN et à la gestion centralisée des appareils, un segment renforcé par la plateforme B2B TrueTalk enrichie par l'intelligence artificielle de Telenor. L'expansion la plus rapide, à un CAGR de 17,56 %, se produit dans les usages M2M cellulaires, les équipements de fabrication connectés, les compteurs intelligents et la télématique, car ces applications correspondent à la dynamique d'automatisation du Danemark et à ses investissements dans les technologies climatiques.

À mesure que les volumes M2M augmentent, les MVNO doivent adapter les processus du cycle de vie des cartes SIM, en passant du marketing centré sur l'humain à l'intégration de dispositifs pilotée par API, et de la facturation mensuelle à la micro-facturation en temps réel. Les opérateurs capables de relier les liaisons cellulaires et satellitaires remportent des contrats pour la surveillance des parcs éoliens offshore et le suivi maritime, renforçant la progression rapide du satellite/NTN.

Par technologie réseau : l'intégration satellite reconfigure la couverture

Les services 4G/LTE ont généré 66,01 % des revenus en 2024, restant le pilier pour la voix et la plupart des données. L'avance du Danemark en matière de couverture 5G, atteignant 83,4 % de la population au quatrième trimestre 2024, fournit une base pour des solutions verticales à faible latence avec découpage réseau. Les opérateurs abandonnent la 3G tôt pour réaffecter le spectre, contraignant certains MVNO à accélérer les campagnes de renouvellement des terminaux.

Les abonnements satellite/NTN, bien que modestes aujourd'hui, affichent une perspective de CAGR de 44,65 %. Les orientations de Nordic Semiconductor sur les modules IoT NTN soulignent la disponibilité côté dispositif. Les architectures hybrides permettent une couverture ininterrompue pour le transport maritime, la pêche et les plateformes d'énergie renouvelable en mer du Nord, élargissant les marchés adressables des MVNO et renforçant les initiatives de port intelligent du Danemark.

Par canal de distribution : la transformation numérique s'accélère

Les canaux en ligne/numérique uniquement ont sécurisé une part de 57,19 % en 2024, portés par un fort taux de pénétration des cartes de crédit, une grande confiance des consommateurs dans le commerce électronique et la prolifération de 337 forfaits eSIM adaptés à l'activation instantanée. Le commerce physique recule lentement à mesure que les Danois s'habituent à effectuer la vérification d'identité via NemID et MitID. Les magasins physiques survivent néanmoins en tant que centres d'expérience pour la vente additionnelle d'appareils et le dépannage.

Les boutiques de sous-marques d'opérateurs exploitent les empreintes de vente au détail des opérateurs historiques pour présenter des propositions différenciées sans cannibaliser les points de prix phares. Les partenariats tiers/en gros permettent aux MVNO de niche de s'appuyer sur les détaillants d'électronique et les coopératives d'énergie, reproduisant le jeu de services convergents de Norlys sur la fibre, l'énergie et le mobile. Dans l'ensemble, le marché des MVNO au Danemark anticipe une intégration plus profonde de la gestion des abonnements dans les super-applications, les portefeuilles de fidélité et les tableaux de bord de maison intelligente.

Analyse géographique

Le Danemark bénéficie d'un accès à 98,8 % aux réseaux d'accès fixe de nouvelle génération, garantissant que les contraintes de backhaul freinent rarement les performances de téléchargement des MVNO. Les centres urbains tels que Copenhague et Aarhus concentrent les segments à ARPU premium exigeant des données illimitées et des divertissements groupés. Le Jutland rural, bien que entièrement couvert par la 4G, affiche une élasticité élevée aux prix, renforçant la traction des MVNO à remise.

Neuf des onze régions administratives dépassent 95 % de couverture VHCN, ouvrant des opportunités pour des offres spécifiques à chaque région, telles que des forfaits IoT agricoles dans le nord du Danemark. Le marché nordique transfrontalier constitue un terrain d'expansion naturel grâce à l'affinité culturelle et à des régimes réglementaires alignés. Les tentatives de méga-fusions avortées comme Telenor-Telia démontrent la détermination des régulateurs à préserver la marge de manœuvre des MVNO, un précédent qui bénéficie aux opérateurs virtuels danois explorant la Suède ou la Norvège.

L'intégration européenne, couplée à des charges de gros standardisées, facilite le lancement de forfaits eSIM multi-pays. Les marques danoises peuvent donc proposer en vente additionnelle des forfaits nordiques ou européens sans itinérance aux nomades numériques et aux PME orientées à l'export, superposant la connectivité à la réputation du Danemark en matière d'innovation télécom et de rigueur en matière de protection des données.

Paysage concurrentiel

Le marché des MVNO au Danemark accueille un mélange d'acteurs historiques de premier plan (Telmore, CBB Mobil, OiSTER) et de spécialistes internationaux (Lycamobile, Lebara). L'accord Telia-Norlys a forgé le plus grand groupe intégré énergie-télécommunications du Danemark, permettant la vente croisée de forfaits groupés auprès de 1,7 million de clients énergie et renforçant le pouvoir de négociation en gros. Le rachat de Lebara par Waterland injecte de nouveaux capitaux pour les mises à niveau du cœur 5G, le déploiement de la VoNR et le marketing auprès des communautés immigrées.

Des perturbateurs tels que Worthmore séduisent les clients Millennials et de la génération Z soucieux de l'environnement en s'engageant au recyclage des terminaux et aux contributions caritatives avec chaque abonnement. Les partenariats technologiques constituent un levier concurrentiel clé, comme Norlys qui a contracté RADCOM pour des analyses de qualité basées sur l'intelligence artificielle, promettant des informations supérieures sur l'expérience réseau pour ses locataires MVNO.

Le positionnement stratégique s'oriente désormais vers l'innovation de service plutôt que vers le seul prix. Les MVNO intègrent des passes de streaming OTT, des passes de cloud gaming ou des tableaux de bord d'empreinte carbone pour augmenter l'ARPU et consolider la fidélité à la marque. À mesure que l'accès satellite/NTN arrive à maturité, des MVNO maritimes ciblant le cluster maritime danois devraient émerger, fragmentant davantage la carte concurrentielle tout en ouvrant des silos verticaux lucratifs.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO) au Danemark

Telmore A/S

CBB Mobil A/S

Oister (Hi3G Denmark ApS)

Lycamobile

Lebara Group B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Telenor Danemark a lancé la solution B2B « TrueTalk » propulsée par Gintel, ciblant les utilisateurs entreprises avec des communications omnicanales pilotées par l'intelligence artificielle – Total Telecom.

- Septembre 2024 : L'opérateur suédois de haut débit Bahnhof est entré au Danemark via un partenariat avec Norlys, intensifiant les négociations sur les tarifs de gros – Mobile Europe.

- Août 2024 : Le MVNO Lebara a été acquis par Waterland Private Equity, sécurisant des fonds pour l'expansion 5G – Total Telecom.

Périmètre du rapport sur le marché des opérateurs de réseau mobile virtuel (MVNO) au Danemark

| Cloud |

| Sur site |

| MVNO revendeur / léger / marque |

| Opérateur de services |

| MVNO complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels |

| Boutiques de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | MVNO revendeur / léger / marque |

| Opérateur de services | |

| MVNO complet | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Boutiques de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des MVNO au Danemark devrait-il croître d'ici 2030 ?

Il devrait atteindre 1,34 milliard USD d'ici 2030, avec un CAGR de 4,84 %.

Quel segment d'abonnés connaît la croissance la plus rapide ?

Les lignes spécifiques à l'IoT, dont le CAGR devrait atteindre 20,27 % jusqu'en 2030.

Quelle part les déploiements cloud détiennent-ils dans l'écosystème MVNO au Danemark ?

Les modèles cloud représentaient 74,54 % des revenus de 2024 et restent le choix de déploiement à la croissance la plus rapide.

Pourquoi les MVNO complets gagnent-ils du terrain ?

Un plus grand contrôle sur le réseau cœur et la capacité à déployer des services 5G différenciés soutiennent une perspective de CAGR de 16,56 %.

Quelle est l'importance de la connectivité satellite pour les MVNO danois ?

Le satellite/NTN reste modeste aujourd'hui mais affiche un CAGR de 44,65 %, étendant la couverture aux industries maritimes et aux énergies renouvelables éloignées.

Quel canal de distribution domine les ventes ?

Les plateformes en ligne/numérique uniquement ont capté 57,19 % des revenus de 2024 grâce à l'intégration par eSIM et par application.

Dernière mise à jour de la page le: